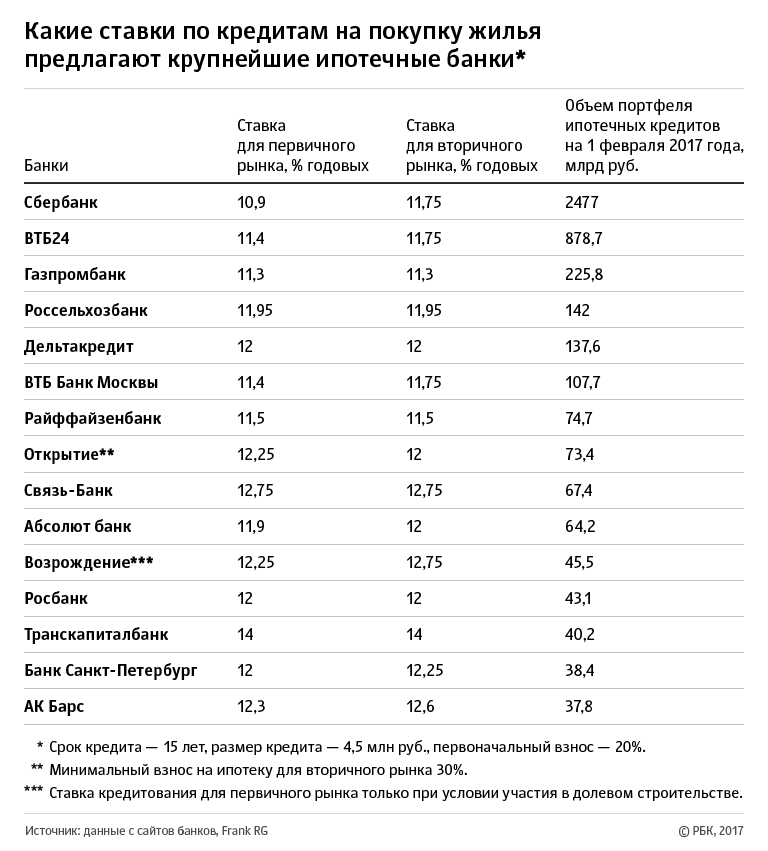

ТОП 10 банков, дающих ипотеку на вторичное жилье

Среди заемщиков бытует мнение, что взять ипотеку на вторичное жилье гораздо легче, чем на квартиру в новостройке. Связано это с тем, что такая она уже является пригодной к проживанию, дом сдан, а все документы на нее готовы.

Казалось бы, заезжай и живи. Точнее, сперва кредитуйся, а уже потом заезжай и живи. Только вот на практике все ли так легко? Сегодня мы с вами поговорим о том, можно ли получить ипотеку на вторичном рынке, а так же об особенностях такого способа кредитования.

Актуальные предложения

Почему к квартирам с вторичного рынка банки относятся настороженно?

Основная проблема при оформлении ипотеки на вторичном рынке – это несоответствие объекта требованиям банка. Причем требования могут касаться как юридической чистоты жилья, так и его технического состояния. Очень многие заемщики даже и не подозревают о том, что банковские учреждения имеют требования не только к самим клиентам, но и к объекту недвижимости.

Наиболее часто банки отказывают по следующим причинам:

- Объект является комнатой или долей в собственности.

- Дом слишком старый или ветхий, требует капитального ремонта или в ближайшие несколько лет идет под снос.

- Расположена в пятиэтажном доме, находится на крайних этажах – первом или последнем.

- В доме нет всех необходимых коммуникаций.

- Слишком частая смена собственников за несколько лет.

- Квартира принадлежит родственнику заемщика.

- Помещения «гостиничного» типа часто не нравятся банкам, поэтому у жилья должны быть отдельная кухня, коридор, санузел.

- Делались не узаконенные перепланировки.

- Среди собственников есть несовершеннолетние, инвалиды, лица, пребывающие в местах «не столь отдаленных».

В данной статье рассматриваем основные причины, по которым финансовые организации отказывают в предоставлении ипотечного займа.

Почему же банк обращает на такие нюансы пристальное внимание?

Здесь логично подумать о следующем. Кредит оформляется на долгий срок – то есть на 15-20 лет в среднем. Естественно, что кредитор обращает внимание на ликвидность приобретаемого имущества. Дома под снос могут быть снесены через 10 лет, а могут и не быть снесены вообще.

Кредит оформляется на долгий срок – то есть на 15-20 лет в среднем. Естественно, что кредитор обращает внимание на ликвидность приобретаемого имущества. Дома под снос могут быть снесены через 10 лет, а могут и не быть снесены вообще.

Находятся же они практически в аварийном состоянии, и, в случае невыплаты заемщиком ипотеки, реализовать такое жилье за полную его стоимость будет практически нереально. А упасть в цене за тот срок, на который дается кредит, она вполне может.

Если вы хотите купить квартиру в готовом доме, то вам нужно обязательно поинтересоваться у сотрудника банковской организации, какие требования к недвижимости будут предъявляться? У всех кредиторов есть свои собственные условия к перекрытиям, коммуникациям, наличию санузла и кухни, а в особенности – к году постройки.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Большинство банков не кредитуют дома, построенные до 1950 года и ранее. Поэтому если вы твердо намерены взять в кредит жилье в старом фонде, обязательно просите у собственников информацию о годе постройке. Эти данные можно узнать самостоятельно через Интернет, к примеру, на портале Сервиса Дом.МинЖКХ.

Поэтому если вы твердо намерены взять в кредит жилье в старом фонде, обязательно просите у собственников информацию о годе постройке. Эти данные можно узнать самостоятельно через Интернет, к примеру, на портале Сервиса Дом.МинЖКХ.

Итак, какие правила нужно соблюдать, чтобы гарантированно получить ипотеку на вторичное жилье?

4 банка, которые с радостью выдают ипотечные кредиты

- Ликвидность жилого помещения.

- Квартира должна быть чистой юридически и свободной от обременений.

- Недвижимость не должна быть в пятиэтажном, ветхом, аварийном доме.

- Она не должна располагаться на крайних этажах.

- Она должна быть более трех лет в собственности у последнего владельца.

- Нежелательны перепланировки, тем более не узаконенные.

- Если жилье продается после смерти собственника – с ее момента должно пройти не менее полугода.

- Комнаты в коммунальных квартирах и доли не рассматриваются.

- Должны быть все централизованные коммуникации – свет, газ, вода, отопление и канализация.

Остальные же требования к таким ипотечным программам стандартные

- Хорошая или чистая кредитная история заемщика. Если у клиента КИ отсутствует, то это иногда может послужить причиной отказа. Чтобы она появилась, достаточно взять один небольшой займ и успешно его выплатить. Больше о поддержании своей финансовой истории в хорошем состоянии читайте здесь.

- Достаточный доход и наличие постоянной работы.

- Желательно, чтобы клиент состоял в браке.

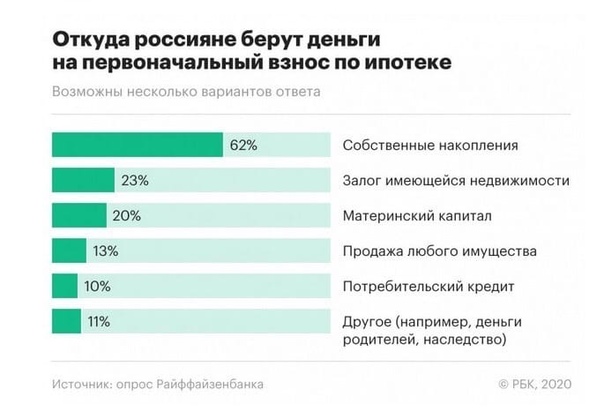

- Первоначальный взнос должен быть не менее 15%, лучше – больше. О том, какой первоначальный взнос нужен по ипотеке в Сбербанке, читайте по этой ссылке.

Если вы хотите узнать, как еще можно повысить шансы на получение положительного решения, то ознакомьтесь с этой статьей.

Десять банков, выдающих ипотеку на вторичное жилье

На сегодняшний день в России существует несколько десятков различных банковских компаний, которые имеют сразу по нескольку ипотечных программ. Мы составили для вас рейтинг тех предложений, которые имеют наиболее привлекательные условия:

Мы составили для вас рейтинг тех предложений, которые имеют наиболее привлекательные условия:

- НС банк – здесь вы сможете найти программу “Квартира и ремонт за маленькую ипотеку”, которая предлагается под процентную ставку от 3 до 11% годовых. Выдают сумму от 100 тысяч на 5-25 лет, при этом необходимо внести собственных средств в размере от 10%,

- ВТБ банк – в этой компании действует “Ипотека с господдержкой”, которой могут воспользоваться некоторые категории граждан. А именно – семьи, в которых в период с 1 января 2018 по 31 декабря 2022 года появился второй или третий ребенок. В этом случае они получают право на оформление жилищного кредита под сниженную ставку от 5% в год. Подробнее о данном проекте можно узнать по ссылке;

преимущества перед новостройкой + топ-10 предложений банков

Здравствуйте, друзья!

По данным аналитического агентства “Эксперт РА” за первое полугодие 2018 года впервые доля ипотечных сделок на вторичном рынке достигла 70 % от общего количества сделок. Рост составил в 1,7 раза больше по сравнению с прошлым годом. Все специалисты говорят о том, что ипотека на вторичное жилье становится более привлекательной и востребованной среди россиян. Почему так происходит, а главное, где и на каких условиях можно купить готовую квартиру по ипотеке?

Рост составил в 1,7 раза больше по сравнению с прошлым годом. Все специалисты говорят о том, что ипотека на вторичное жилье становится более привлекательной и востребованной среди россиян. Почему так происходит, а главное, где и на каких условиях можно купить готовую квартиру по ипотеке?

Читаем, анализируем и принимаем взвешенное решение.

Почему вторичка?

Все ведущие игроки на ипотечном рынке отмечают рост ипотеки на вторичку и значительное преобладание ее доли в общем объеме сделок. Причины называют разные, но я считаю, что они все в той или иной степени оказали влияние на рынок.

- Рост недоверия наших граждан к застройщикам в свете негативных событий прошлых лет.

До сих пор по официальным данным Минстроя у нас в стране около 40 тысяч обманутых дольщиков в 69 регионах России. А депутаты Госдумы называют цифры – 130 тысяч человек. Семьи годами не могут вернуть зарытые в землю деньги и переехать в новые квартиры. При этом многие из них продолжают исправно погашать взятые ипотечные кредиты.

- Снижение процентных ставок до рекордных минимумов и стоимости готового жилья.

Хотя сейчас эта причина теряет свою актуальность, потому что во многих регионах страны с начала 2018 года вторичка начала дорожать, а дальнейшее снижение ставок по кредитам – под большим вопросом. Перекос между ставками на новостройку и вторичку в прошлые годы был заметнее. Сейчас проценты банков на покупку жилья на первичном и вторичном рынках практически сравнялись.

- Ограничения со стороны банков на приобретение квартиры в новостройке.

Банки выдают кредиты только на аккредитованные объекты, которые по разным причинам могут не устраивать заемщика. Например, отдаленный район с отсутствующей инфраструктурой.

Главное преимущество вторички перед новостройкой – это возможность сразу же переехать в купленную квартиру и зарегистрироваться в ней. Не надо несколько лет ждать достройки объекта, его сдачи в эксплуатацию и последующей отделки. В новостройках все жильцы делают ремонт, поэтому шум и грязь будет еще несколько месяцев сопровождать всех новоселов.

Привлекательная цена на стадии начала строительства может быть очень обманчивой. Когда вы получите голые стены, затраты на доведение квартиры до состояния “можно жить” могут сравняться с первоначальной стоимостью квартиры.

Что еще привлекает заемщиков во вторичном жилье:

- большой выбор объектов в любом районе города, как правило, с развитой инфраструктурой;

- более низкая цена на недвижимость (но не всегда) по сравнению с новостройкой;

- есть возможность снизить цену продавца, достаточно с ним поторговаться, например, из-за выявленных недостатков.

Но есть и существенные минусы. Главный из них – это юридическая чистота сделки. Требуется тщательный анализ документов, проверка владельца. И даже в этом случае вы не застрахованы от появившихся из ниоткуда родственников, которые заявят свои права на квартиру. Риск возрастает, когда вы оформляете сделку купли-продажи самостоятельно, без привлечения агентов. А найм юриста или риэлтора влечет дополнительные расходы.

Встречаются и просто незаконные сделки, когда работают так называемые “черные риэлторы”. Они разными методами отбирают квартиры у законных владельцев, несколько раз их перепродают. Именно вы можете оказаться “счастливым” покупателем, на котором эта цепочка оборвется. Тогда вы лишитесь и квартиры, и денег.

С чем еще может столкнуться заемщик при приобретении вторички в ипотеку:

- особые требования банка к жилью и продавцу;

- возможные дополнительные затраты на ремонт, которые не всегда удается просчитать на этапе подбора варианта;

- старые коммуникации в доме, даже если квартира с новеньким современным ремонтом;

- неблагонадежные соседи, которые по рассказам продавца “просто очаровательные люди”;

- самовольные перепланировки влекут штрафы и трату времени, нервов и денег на решение проблемы;

- далеко не все продавцы согласны участвовать в сделке с ипотекой, потому что в договоре требуется указать реальную рыночную стоимость квартиры, а это невыгодно для налогообложения.

Выбор в пользу вторички часто делают семьи, которые годами живут в съемной квартире. Они хотят как можно быстрее приобрести собственное жилье и переехать. Как правило, в таких семьях уже есть дети. Поэтому наличие садика, школы, поликлиники, магазинов и родителей в этом же районе играет решающую роль в принятии решения.

Если вы уже его сделали, то самое время изучить требования банков к готовой квартире и ее продавцу. Понятно, что в разных банках они разные. Но можно выделить и общие моменты.

Требования банка к квартире на вторичном рынке

Главный критерий, по которому банк дает согласие на выдачу ипотечного кредита, – это высокая ликвидность квартиры или дома, т. е. возможность быстро продать объект недвижимости. Напомню, что жилье, которое вы приобретаете в ипотеку, находится в залоге у банка до момента полного погашения кредита. Если вы не справляетесь с платежами, то банк имеет право возместить себе потери, выставив объект на продажу.

Общие требования банков к жилому дому:

- Износ не более 70 %. Причем к окончанию срока кредитования, а он может достигать 20 – 30 лет.

- Кирпичный, железобетонный или каменный фундамент.

- Железобетонные или металлические перекрытия.

- Дом не находится в списке аварийных и подлежащих сносу, не подлежит капитальному ремонту или реконструкции. Есть большой риск не получить кредит по 5-этажным панельным и деревянным домам.

Причем к окончанию срока кредитования, а он может достигать 20 – 30 лет.

Причем к окончанию срока кредитования, а он может достигать 20 – 30 лет.Требования к квартире:

- Квартира должна иметь собственную кухню, туалет и ванную. Вы не сможете передать в залог коммунальную квартиру, если там проживают другие собственники.

- Присутствие и исправная работа всех инженерных коммуникаций.

- Отсутствие перепланировок, которые не прошли согласование в надзорных органах.

Например, вот такие условия к квартире выдвигает Сбербанк.

Требования к текущим владельцам квартиры

Кроме дома и квартиры банк предъявляет требования и к гражданам, которые в настоящее время владеют квартирой и намерены ее продать потенциальному заемщику банка.

Рассмотрим требования на примере Сбербанка.

Ипотечный кредит не одобрят, если в квартире зарегистрированы лица, снятые с учета из-за службы в армии, отбытия в места заключения и др. Также не приветствуется банками регистрация на жилплощади граждан, которые находятся под опекой. Например, дети и инвалиды.

Оформление ипотеки на вторичку

Процедура оформления ипотечного кредита на вторичное жилье мало чем отличается от новостроек. Но если вы любитель пошаговых инструкций, то ловите еще одну:

Шаг 1. Подберите варианты готовых квартир, обговорите условия с продавцом, получите его предварительное согласие на участие в сделке с ипотекой. Так вы примерно будете знать сумму кредита.

Шаг 2. Проведите анализ ипотечных программ банков и выберите подходящее предложение. Подготовьте пакет документов и подайте в банк заявку на кредит.

Стандартный набор выглядит так.

Если ипотека берется по программе “Молодая семья”, то дополнительно потребуются:

Если ипотека берется с участием материнского капитала, то нужно предоставить следующие документы.

Шаг 3. После получения из банка одобрения заявки дается до 3 месяцев на поиск недвижимости. Сделайте окончательный выбор квартиры, которую вы хотите купить, и переходите к процедуре сбора документов для совершения сделки.

Шаг 4. Оцените стоимость квартиры у независимых экспертов. Отчет об оценке – обязательный документ для получения ипотечного кредита.

Шаг 5. Завершите оформление сделки. В один день вы подписываете кредитный договор, закладную, договор купли-продажи. И не забудьте про страхование недвижимости.

Шаг 6. Проведите окончательный расчет с продавцом и получение из Росреестра выписки из ЕГРН о том, что вы владеете купленной квартирой, но с обременением до полного погашения долга.

Самое время посмотреть актуальные предложения от банков на приобретение квартиры на вторичном рынке с помощью ипотечного кредита. Возьмем топ-10 банков именно по выдаче ипотеки.

Предложения от топ-10 банков

Где лучше взять кредит под самый низкий процент на приобретение вторички? Рассмотрим 10 банков – лидеров на ипотечном рынке по объемам выдачи ипотечных кредитов по состоянию на август 2018 года (по данным статистики ДОМ. РФ).

РФ).

Анализ условий проведем только по вторичному рынку жилья.

| Наименование банка | Процентная ставка | Срок кредитования | Первоначальный взнос |

| Сбербанк | от 9,1 % | до 30 лет | от 15 % |

| ВТБ | от 10 % | ||

| Россельхозбанк | от 9,9 % | от 15 % | |

| Газпромбанк | от 9,3 % | от 10 % | |

| ДельтаКредит | от 9,75 % | до 25 лет | от 15 % |

| БАНК УРАЛСИБ | от 10,7 % | до 30 лет | |

| Райффайзенбанк | от 10,49 % | нет информации | |

| АК Барс | от 9,2 % | до 25 лет | от 20 % |

| Банк “Санкт-Петербург” | от 11 % | от 10 % | |

| Банк “Возрождение” | от 9,2 % | до 30 лет | от 15 % |

Условия почти одинаковые. Свой выбор вы должны делать из индивидуальных предпочтений и особых критериев. Например, если вы являетесь бюджетником или зарплатным клиентом, то ставка может быть меньше. Не забываем про льготы молодым семьям, материнский капитал и т. д.

Свой выбор вы должны делать из индивидуальных предпочтений и особых критериев. Например, если вы являетесь бюджетником или зарплатным клиентом, то ставка может быть меньше. Не забываем про льготы молодым семьям, материнский капитал и т. д.

Некоторые банки предоставляют кредит без первоначального взноса. Как правило, это ипотека под залог уже имеющегося у заемщика жилья. Ставка выше на 2 – 3 пункта, чем по ипотеке с первоначальным взносом. Но и целевого характера такой кредит не несет – вы можете потратить его на что угодно.

Заключение

По целому ряду объективных причин спрос на вторичное жилье всегда будет на ипотечном рынке. В некоторых небольших населенных пунктах иногда и новостроек-то не найдешь, поэтому альтернативы вторичке просто нет. Плюс скандалы с застройщиками сделали свое дело и подорвали доверие населения.

Правительство пытается отрегулировать ситуацию. Принимает поправки в закон о долевом участии, вводит государственные программы помощи семьям с детьми и т. д. Все эти меры направлены на увеличение доли ипотечных сделок с новыми квартирами, но пока вторичка преобладает.

д. Все эти меры направлены на увеличение доли ипотечных сделок с новыми квартирами, но пока вторичка преобладает.

А какими критериями вы бы руководствовались при покупке квартиры в кредит? Что для вас является определяющим?

Ипотека на вторичное жилье: ставки, предложения банков, условия получения

Покупка квартиры в ипотеку часто становится единственной возможностью приобрести собственное жилье. Предложений от банков в этой сфере много, но есть и нюансы, которые стоит учитывать покупателю.

Как происходят процедура оформления кредита и сделка? В каких случаях заемщику могут отказать в выплате? Об условиях получения ипотеки на вторичное жилье в России мы попросили рассказать руководителя направления по развитию ипотечного кредитования Райффайзенбанка Антона Красильникова.

Особенности ипотеки на вторичку

Вторичным называют жилье, в котором до вас уже кто-то жил или на него оформлено право собственности. Это может быть квартира как в старом фонде, так и в новом доме, который уже сдан, принят в эксплуатацию и заселен. Такой тип жилья имеет немало преимуществ.

Это может быть квартира как в старом фонде, так и в новом доме, который уже сдан, принят в эксплуатацию и заселен. Такой тип жилья имеет немало преимуществ.

Во-первых, готовность объекта снижает риски банковских организаций, поэтому ипотеку на покупку вторичного жилья выдают охотнее, чем на первичку. В случае проблем с выплатой по кредиту в залоге у банка остаются не права на жилье, как происходит с новостройками, а готовые квадратные метры.

Во-вторых, такое жилье удобно и для покупателя. Ведь приобретая квартиру в новостройке на этапе строительства, нужно ждать, когда жилье будет достроено и готово принять новоселов. На это могут уйти годы. И в это время вопрос оплаты аренды квартиры для проживания и выплаты по ипотеке может стать непосильным финансовым бременем. Если приобрести готовую квартиру, в нее можно сразу переехать. Это исключает необходимость выплат арендодателю. А сумма ежемесячных платежей банковской организации нередко оказывается равной средней арендной плате.

В-третьих, при покупке не возникает сложностей с оформлением документов. Так как жилье уже имеет собственника, для его продажи достаточно составить всего один договор и зарегистрировать его в Росреестре.

Кроме того, банки не ограничивают заемщиков в выборе недвижимости. Покупатель может подобрать ту квартиру, которая подходит ему по площади, расположению и стоимости, за исключением старого и аварийного жилья. Если же речь идет о новостройках, банки могут диктовать условия по выбору недвижимости с учетом собственного «рейтинга доверия» застройщикам. На приобретение квадратных метров у компании с сомнительной репутацией деньги не дадут.

Как происходит покупка вторичной квартиры в ипотеку

Для приобретения жилья потребуется пройти три обязательных этапа.

- Выбрать банковскую организацию, готовую выдать вам кредит. Для этого можно посетить разные банки в вашем городе, уточнить условия кредитования и обсудить возможность выплаты вам ипотеки.

- Подобрать жилье для покупки. При этом с продавцом нужно обязательно согласовать, что недвижимость будет приобретаться за кредитные средства. Для большинства собственников это имеет значение, так как определяет нюансы процедуры и получения денежных средств. Нередко банки перечисляют деньги продавцу строго по безналичному расчету. Кроме того, само перечисление происходит уже после оформления права собственности на покупателя. Если продавец не готов ждать или хочет получить деньги наличными — это может вызвать трудности при заключении сделки.

- Предоставить банковской организации документы на приобретаемое жилье. Если переговоры с собственником прошли успешно, нужно показать банку, что ваша покупка станет для него ликвидным залогом. Обычно банки просят предоставить оценку квартиры, выписку из ЕГРП, справки об отсутствии задолженностей по коммунальным платежам. Если за квартирой не тянется подозрительный шлейф сделок, ее юридическая чистота не вызывает вопросов, а банк устраивает и год постройки дома, и место его расположения, и состояние жилплощади, тогда ипотека на покупку квартиры на вторичном рынке может быть оформлена. В банке назначат день подписания ипотечного договора и договора купли продажи.

При этом с продавцом нужно обязательно согласовать, что недвижимость будет приобретаться за кредитные средства. Для большинства собственников это имеет значение, так как определяет нюансы процедуры и получения денежных средств. Нередко банки перечисляют деньги продавцу строго по безналичному расчету. Кроме того, само перечисление происходит уже после оформления права собственности на покупателя. Если продавец не готов ждать или хочет получить деньги наличными — это может вызвать трудности при заключении сделки.

При этом с продавцом нужно обязательно согласовать, что недвижимость будет приобретаться за кредитные средства. Для большинства собственников это имеет значение, так как определяет нюансы процедуры и получения денежных средств. Нередко банки перечисляют деньги продавцу строго по безналичному расчету. Кроме того, само перечисление происходит уже после оформления права собственности на покупателя. Если продавец не готов ждать или хочет получить деньги наличными — это может вызвать трудности при заключении сделки. В банке назначат день подписания ипотечного договора и договора купли продажи.

В банке назначат день подписания ипотечного договора и договора купли продажи.После этого на имя заемщика откроют счет, куда и будет перечислена кредитная сумма. Иногда банки предлагают перевести деньги на аккредитив, то есть временный счет, на котором сумма остается до момента регистрации права собственности покупателя, а потом переводится продавцу. Или же могут предложить воспользоваться банковской ячейкой, вскрыть которую также можно будет после оформления документов.

Условия ипотеки на вторичку

Не существует единых условий, обязательных для всех банков в стране по выплате ипотечных кредитов. Каждая финансовая организация устанавливает свои критерии отбора заемщиков и предлагает собственные условия кредитования.

«Райффайзенбанк традиционно придерживается консервативной кредитной политики и комплексно взвешивает все риски при формировании предложения, — комментирует Антон Красильников. — Мы не ограничиваем клиентов разных профессий, полов или возрастов в возможности получения займа.

Но, как и в случае с любым другим кредитом, решение принимается, исходя из доходов, кредитной истории и долговой нагрузки клиента».

Но, как и в случае с любым другим кредитом, решение принимается, исходя из доходов, кредитной истории и долговой нагрузки клиента».В каждом банке есть свои критерии оценки платежеспособности заемщика. В выплате могут отказать, если у клиента есть просрочки в других кредитных организациях. Или он уже имеет долговые обязательства перед другими банками, из-за которых может не рассчитаться по выплатам в будущем.

Учитывают возраст, семейное положение заемщика, при этом более привлекательны для банковских учреждений семейные пары. Если кредит запрашивает молодая семья, в которой оба родителя трудоустроены и имеют стабильный «белый» доход, нет оснований отвечать им отказом.

Первый взнос и ставки по ипотеке на вторичное жилье

Может показаться, что лучшая ипотека на вторичное жилье — это та, для которой не нужен первый взнос. Но это мнение ошибочно. По словам Антона Красильникова, первоначальный взнос для каждого банка — это маркер рискованности сделки. Если заемщик не готов его выплатить, велик риск, что и в будущем он не справится с выплатами по кредиту.

Если заемщик не готов его выплатить, велик риск, что и в будущем он не справится с выплатами по кредиту.

Чтобы минимизировать риски, банки предлагают не лучшие условия для заемщика. Часто процент ежемесячных выплат оказывается более высоким. И в конечном счете покупатель, который планировал «сэкономить» на первом этапе, серьезно переплачивает.

«Оптимальный вариант, если размер первоначального взноса составляет 20% от стоимости жилья, — уточнил эксперт. — Это наиболее выгодный для клиента размер первоначальной суммы, он же рекомендован Центробанком. При таком первоначальном взносе банк имеет возможность предложить более комфортные условия кредитования с выгодной процентной ставкой. Сам клиент получает возможность быстрее рассчитаться по кредиту и сэкономить, избежав переплат по процентам».

Но «твердой» суммы первоначального взноса, установленной на государственном уровне, не существует. В каждом банке и даже в рамках разных программ она может отличаться. Как и размер процента ежемесячных выплат. Крупные финансовые учреждения могут предлагать более выгодные процентные ставки. Кроме того, нередко предлагают особые условия кредитования для молодых семей или заемщиков с детьми.

Как и размер процента ежемесячных выплат. Крупные финансовые учреждения могут предлагать более выгодные процентные ставки. Кроме того, нередко предлагают особые условия кредитования для молодых семей или заемщиков с детьми.

«Минимальная ставка на приобретение недвижимости на вторичном рынке в Райффайзенбанке составляет 8,19%, — привел пример Антон Красильников.. — Кроме того, мы предлагаем льготную ставку по ипотеке — 4,99% для семей с двумя и более детьми».

Ипотека на вторичное жилье в 2020 году – особенности и условия получения

Многие граждане стремятся покупать жилье на вторичном рынке. Такие квартиры хотя и дороже, чем первичка, но однозначно безопаснее в приобретении. К тому же покупка жилья на вторичке позволяет незамедлительно вселиться в помещение, без длительного ожидания, пока объект будет достроен и сдан в эксплуатацию.

Рынок ипотечного кредитования предлагает широкий выбор продуктов для покупки вторичного жилья.

Не все предложения одинаково выгодны, каждое из них имеет минусы и плюсы, которые следует учитывать до того, как будет принято окончательное решение о приобретении недвижимости этого вида.

Ипотека на вторичное жилье

Вторичный рынок недвижимости предлагает покупателям квартиры, которые уже были в эксплуатации. Кто-то считает, что покупка жилплощади такого порядка более выгодна. Другие, наоборот, полагают, что уж если и вкладывать деньги, то исключительно в новые квартиры. Истина, как всегда, посередине, потому что в такой жилплощади есть и преимущества, и недостатки.

Банки охотно выдают ипотеку под недвижимость на вторичном рынке. Если рассматривать предложения от различных кредитных организаций, то можно заметить, что каждая из них предлагает как минимум одну программу в этом направлении. Для кредиторов такой способ ипотечного кредитования абсолютно прогнозируем и стабилен. При этом приобретаемая недвижимость сразу отправляется в залог банка, что снижает риски потерь для самой структуры.

Преимущества

Говорить о плюсах приобретения квартиры на вторичном рынке можно долго, но некоторым положительным моментам стоит уделить особое внимание. Наиболее важным как для покупателя, так и для кредитора, является тот факт, что отсутствуют риски нарваться на неблагонадежного застройщика. Установленные сроки могут быть не соблюдены, а стоимость жилья может повыситься ввиду непредвиденных трат. И это еще не самый худший вариант, иногда застройщики замораживают строительство объекта, тогда потери неминуемы для обеих сторон.

Несомненными плюсами вторичной недвижимости считаются:

- Широкий ценовой сегмент, выбрать квартиру можно на любой вкус. К тому же с продавцом можно договориться о снижении стоимости, что в случае с застройщиком не практикуется.

- Выбор месторасположения зависит лишь от самого покупателя. Он не ограничен в районе, квадратуре, этажности, планировке.

- Право собственности переходит сразу после заключения сделки.

- Заселиться в квартиру можно мгновенно, что позволяет сэкономить на снятии жилплощади.

Прозрачность сделки способствует получению более выгодных условий кредитования по сравнению с первичным рынком.

Недостатки

Наличие огромного числа плюсов не отменяет возможных минусов такой сделки. Недостатки вторичных квартир могут выражаться в нескольких аспектах:

- Продавец утаивает часть информации, которая впоследствии не позволит оформить сделку. Например, о том, что на помещении есть установленные ограничения на продажу или в нем оформлены лица, которые в силу недееспособности не могут быть выписаны. Часть проблем может быть обнаружена при проверке кредитным специалистом, что в результате спровоцирует новый поиск. Гораздо хуже, если выявить факт утаивания до сделки не удастся. В результате появления новых законных собственников есть риск и жилплощадь потерять, и с долгами по ипотеке остаться.

- Неликвидное состояние коммуникаций в помещении в частности и в доме в целом. Кредитор имеет право просто не одобрить жилье к покупке.

- Если в жилплощади проведена незаконная перепланировка, то зарегистрировать сделку также не удастся, вплоть до того момента, пока изменения не будут внесены в реестр.

Минусы вторичного рынка заключаются скорее в более длительном поиске оптимального варианта, который понравится покупателю и будет одобрен кредитором.

Выбор кредитного учреждения

Первым этапом при оформлении ипотеки, с которого стоит начинать, является выбор подходящего банка.

На сегодняшний день практически все крупные банки России предлагают свои ипотечные программы. Предложений настолько много, что определится в короткий срок, где кредитоваться, достаточно сложно. Следует учитывать, что для положительного результата нужно стечение двух обстоятельств:

- Банк готов предоставить ипотеку именно этому заемщику.

- Получателя устраивают условия кредитного учреждения.

На деле все обстоит гораздо сложнее, чем на бумаге. Молодые семьи, имеющие стабильный хороший доход, могут обратиться в любой банк, и выбор будет обусловлен исключительно их желанием. А вот тем, кто не обладает идеальными параметрами, придется сузить круг поисков, выбирая из тех учреждений, которые готовы с ним сотрудничать.

При наличии свободного доступа в интернет задача упрощается. Существуют сервисы, которые позволят сформировать список банков, которые гипотетически могут прокредитовать конкретного человека. Через онлайн-сервисы можно подобрать оптимальные вариации, которые впоследствии можно рассматривать более детально.

Условия ипотеки

Условия ипотечного кредитования разнятся не только в зависимости от банковского учреждения. Некоторые предлагают сразу несколько ипотечных продуктов с различными условиями, подстраиваясь под различные нужды и слои населения. Так практически во всех банковских организациях есть ипотеки для военнослужащих, а также молодых семей с детьми. Кроме того, всегда есть программы для иных категорий, которые не входят в определенные социальные слои, но все равно нуждаются в улучшении жилищных условий.

В зависимости от кредитного учреждения условия оформления ипотеки могут выражаться такими цифрами:

- Срок кредитования – от 1 года до 30 лет. В среднем ипотеки берутся на периоды от 10 до 25 лет.

- Наличие первоначального взноса. Некоторые банки предлагают займы на покупку недвижимости без внесения первых средств, но это скорее исключение, чем правило. В основном банки требуют наличия собственных средств от 10 до 20% от стоимости квартиры.

Для заемщика важен и третий фактор, а именно процентная ставка, под которую выдается ипотечный кредит.

Размер процентной ставки

Процентная ставка – это одно из тех условий, которым банк может варьировать величину спроса на свои предложения. Кредитные учреждения соревнуются в определенном диапазоне, установленном государственными законодательными актами. Большую роль на размер ставки играет и экономическая ситуация в стране и мире.

В зависимости от кредитных учреждений процентная ставка может изменяться от 8,6 до 12% и выше.

Конечно, на уровень процента влияют многие критерии. В частности, финансовое положение заемщика, размер взятой суммы, срок кредитования и другие аспекты. В 2018 году ипотечный рынок подвержен спаду покупательской активности, поэтому банки снижают ставки до невероятно низких пределов, что позволит многим нуждающимся обзавестись собственной недвижимостью.

В 2018 году ипотечный рынок подвержен спаду покупательской активности, поэтому банки снижают ставки до невероятно низких пределов, что позволит многим нуждающимся обзавестись собственной недвижимостью.

Ипотечное кредитование стало доступнее в этом году и для семей с детьми. При наличии двух и более несовершеннолетних можно рассчитывать на получение минимальной ставки по займу.

Расчет ипотеки

Максимальная сумма ипотеки, указанная в условиях кредитования, не может быть выдана любому желающему. Размер займа определяет не получатель, исходя из своих предпочтений, а банк, ориентируясь на финансовые возможности будущего клиента. Для каждого заявителя предельная сумма ипотечного займа рассчитывается индивидуально. На конечный результат оказывают непосредственное влияние:

- Уровень подтвержденных доходов заемщика. Учитываются все регулярно поступающие суммы, которые он может подтвердить справками 2-НДФЛ или иной официальной документацией.

- Размер первоначального взноса, чем сумма выше, тем больше можно взять в кредит.

Немаловажную роль играет кредитная история клиента. Если он уже брал займы и своевременно их погашал, это повышает доверие к нему. Банковские учреждения также идут навстречу своим постоянным клиентам, которые имеют вклады или получают зарплату на платежные карты данной организации.

Приблизительно рассчитать сумму доступной ипотеки, зная уровень дохода, можно с помощью ипотечного калькулятора. Но это действие скорее носит справочный характер, процесс определения точной суммы требует более тщательного подхода. И это может сделать только специалист банка.

Требования банка

Ипотека не имеет ничего общего со стандартным кредитованием. При ее оформлении выдвигаются повышенные требования как к заемщику, так и к жилому помещению, которое будет приобретаться. Такой подход позволяет банковским учреждениям обеспечить себе максимальную безопасность сразу по нескольким фронтам:

- Требования к заемщикам позволяют отсеять заведомо неблагонадежных граждан и повысить шансы на возврат выданных средств.

- Требования к жилым помещениям дают возможность обеспечить ликвидность приобретенному имуществу, чтобы вследствие невозврата долга можно было реализовать его на рынке без финансовой потери.

И те и другие требования выдвигаются в соответствии с проведенными исследованиями и опытом, накопившимся в ходе кредитной практики.

К жилому помещению

При покупке квартиры в ипотеку ориентироваться придется не только на собственный вкус и предпочтения, но и на требования банковского учреждения. Кредиторы крайне ответственно относятся к подбору жилья. Они по инструкции должны проверить:

- Чистоту сделки, чтобы в помещении не были прописаны люди, на нем не было обременений.

- Качество инженерных коммуникаций. Конечно, идеального состояния никто не будет требовать, но и насквозь прогнившие системы одобрены не будут.

- Востребованность жилья на рынке, это зависит от места его расположения, инфраструктуры, этажности и т.д.

Клиент от такого сопровождения только выигрывает. Не каждый человек способен сам правильно оценить будущие капиталовложения, а кредитные специалисты смогут легко обнаружить нестыковки или даже обман. Этот фактор следует учитывать при желании искусственно завысить стоимость объекта. Если кредиторы заподозрят обман, то могут и вовсе прервать отношения с неблагонадежным клиентом.

Не каждый человек способен сам правильно оценить будущие капиталовложения, а кредитные специалисты смогут легко обнаружить нестыковки или даже обман. Этот фактор следует учитывать при желании искусственно завысить стоимость объекта. Если кредиторы заподозрят обман, то могут и вовсе прервать отношения с неблагонадежным клиентом.

К заемщику

Заемщик также должен отвечать определенным критериям. Основными требованиями к получателям являются:

- Трудоспособный возраст. Обычно ипотека выдается гражданам, достигшим 23 лет, но не перешагнувшим черты в 62 года. Чем более молодым является заемщик, тем больше у него впереди лет труда, а соответственно он может рассчитывать на максимальный срок кредитования – 30 лет.

- Уровень доходов. Обратите внимание, что заемщиков с черной зарплатой банк рассматривать не будет. Однако наличие официального дохода еще не гарант одобрения кредитора. Из доходов на погашение ипотеки должно идти не больше 50%, остальное остается на проживание и оплату коммунальных услуг, транспорта, здравоохранения, питания. При наличии детей размер ежемесячных расходов становится еще больше.

- Стаж. Предпочтения отдаются людям, которые длительное время работают в одной компании. Стабильность для кредитных организаций крайне важна. Минимальным временем работы на последнем месте считается 6 месяцев, только после этого периода можно рассчитывать на рассмотрение заявки.

При наличии детей размер ежемесячных расходов становится еще больше.

При наличии детей размер ежемесячных расходов становится еще больше.Семьи, где двое или более человек трудятся и получают стабильный доход, имеют больше шансов на одобрение займа. И наоборот, если в семье вторая половина не трудится без причины, то кредитор, скорее всего, откажет в сотрудничестве.

Этапы оформления ипотеки

Оформлять ипотеку лучше после того, как будут изучены условия, выявлены соответствия по всем пунктам требований и получено одобрение предварительной заявки по кредиту. Эти этапы с легкостью можно пройти онлайн не выходя из дома и не посещая отделения кредитных учреждений. Предварительное одобрение не гарантирует обязательного положительного ответа от банка.

При рассмотрении онлайн-заявок кредиторы ориентируются лишь на те сведения, которые получатель сам изложил. Углубленных проверок этих данных не производится. Поэтому для человека гораздо лучше иметь сразу два-три варианта для подстраховки.

После того как вся информационная часть осталась позади, надо приступать к процедуре оформления. Необходимо строго соблюдать последовательность действий. Пошаговый алгоритм выглядит следующим образом:

- Сбор пакета документов.

- Подача заявки на рассмотрение собственной кандидатуры.

- Ожидание ответа от кредитора.

- Подписание договора.

- Выбор жилплощади.

- Оформление недвижимости.

Каждый этап имеет свои особенности.

Сбор документов

Бесконечные рекламные ролики от банковских учреждений убеждают гипотетических потребителей в том, что для оформления ипотеки понадобится лишь паспорт и еще пара бланков. Но не стоит рассчитывать на то, что все действительно будет так просто. Для получения ипотечного кредита заемщику придется собрать серьезный пакет документов. Каждое требование банка должно быть соблюдено и подкреплено официальными доказательствами. В список обязательной документации входят:

Для получения ипотечного кредита заемщику придется собрать серьезный пакет документов. Каждое требование банка должно быть соблюдено и подкреплено официальными доказательствами. В список обязательной документации входят:

- Удостоверение личности заемщика.

- СНИЛС.

- Справка 2-НДФЛ.

- Выписка из трудовой книжки.

- Свидетельство с указанием индивидуального номера налогоплательщика.

- Военный билет для мужчин.

При наличии семьи и детей понадобится подтвердить свой официальный статус, предоставив свидетельство о браке и документы на детей. Кроме того, могут потребоваться бумаги на имеющуюся недвижимость, выписки со счетов. При наличии поручителей документы собираются и на них отдельно. Если речь идет о кредитовании индивидуального предпринимателя, то список увеличивается вдвое. Физлицо обязано будет подтвердить свою деятельность и ее рентабельность.

Подача заявки

После того как документы собраны в полном объеме, можно заполнять анкету и заявку на ипотеку. Этот шаг не требует ничего особенного от клиента. Каждый банк разрабатывает для себя свой собственный бланк. Обычно все данные в него вносит кредитный специалист, а после распечатывания заемщику необходимо лишь поставить подпись и дату заполнения бумаги. В заявке указываются общие сведения о заемщике. При ее подаче клиент соглашается с тем, что его данные будут проверены, в том числе по базе кредитных историй.

Этот шаг не требует ничего особенного от клиента. Каждый банк разрабатывает для себя свой собственный бланк. Обычно все данные в него вносит кредитный специалист, а после распечатывания заемщику необходимо лишь поставить подпись и дату заполнения бумаги. В заявке указываются общие сведения о заемщике. При ее подаче клиент соглашается с тем, что его данные будут проверены, в том числе по базе кредитных историй.

Обработка заявки должна происходить в течение нескольких дней. Обычно специалисты оговаривают примерную продолжительность данного этапа.

Получение одобрения

Подав заявку, клиент может передохнуть, но не расслабиться. На этом этапе от него уже ничего не зависит, все, что было нужно и можно, он уже сделал. Обычно результат рассмотрения заявки сообщается по телефону, реже по электронной почте. После одобрения кредитором наступает следующий этап оформительной процедуры.

Отказ в кредитовании никогда не разъясняется банками, поэтому заемщику сложно понять, почему его заявка была отклонена.

Случиться такое может с каждым, в этом случае лучше перестраховаться и подать документы в несколько банков. При отсутствии альтернативы подать повторную заявку можно через шесть месяцев.

Вместе с положительным решением клиенту сообщается о времени посещения учреждения для подписания договора. Только после его заключения возможен переход к следующему этапу.

Подбор варианта

Заключенное соглашение о сотрудничестве сторон дает право заемщику вплотную заниматься подбором вариантов. Первичный осмотр квартир производится самим получателем. Он выполняет отбор приемлемых для него вариаций. При этом рекомендуется заранее обсудить с кредитором перечень обязательных требований к помещениям, чтобы не тратить свое и чужое время впустую.

После того как вариант выбран, его необходимо согласовать с финансовой организацией. Представляются документы на помещение. Кредитный специалист производит личный осмотр квартиры. При отсутствии вопросов сделка переходит на новый уровень – подписание соглашения.

Заключение договоров

Если вы собирались купить недвижимость в ипотеку, следует быть готовым к тому, что договор купли-продажи будет заключен с участием трех сторон:

- Продавца.

- Покупателя.

- Банка.

После подписания трехстороннего договора деньги за жилье переводятся продавцу на банковский счет. Право собственности сразу же переходит покупателю, но условия пользования предусматривают значительное ограничение его возможностей.

Так как жилплощадь является предметом залога, заемщик не может ее продавать, отчуждать, дарить. Но он имеет право зарегистрироваться в ней лично и прописать свою семью. А вот поставить на учет посторонних людей можно лишь при согласовании с кредитором.

Есть ли ипотека с господдержкой

Ипотека, прежде всего, выдается с целью улучшить жилищные условия тех граждан, которые в силу своих невысоких доходов не могут накопить на жилье самостоятельно. В 2018 году ипотечные продукты с господдержкой выдаются:

- Военнослужащим.

- Молодым семьям.

- Молодые педагоги и ученые.

Кроме того, воспользоваться социальной программой сможет любой гражданин, который нуждается в жилье. Господдержка выражается несколькими направлениями:

- Снижение процентной ставки кредитования, разность в которой будет покрыта за счет бюджетных средств.

- Выдача сертификата на часть стоимости жилплощади.

- Оформление субсидии на покупку квартиры из соцфонда, которая в 1,5-2 раза дешевле.

Участниками перечисленных социальных программ могут стать только официально трудоустроенные граждане, которые подпадают под требования господдержки.

Какая ипотека выгоднее: на «вторичку» или «первичку» — Ипотека

Итак, вы решили купить квартиру в ипотеку. Теперь важно определиться: вам нужно вторичное жилье или новостройка.

От этого решения будет зависеть программа кредитования, а значит — ставка по ипотеке. Давайте разберемся, какие сейчас ставки по ипотеке и какую ипотеку выгоднее оформить.

Вторичное жилье — это недвижимость, на которую уже оформлено право собственности. Даже если в ней никто не жил, такая недвижимость всё равно считается вторичной. Приобрести ее можно по договору купли-продажи.

Первичное жилье — это недвижимость, строящаяся или построенная, право собственности на которую еще не оформлено. Купить ее можно, например, по договору долевого участия, уступки прав требования.

Выбирая между новостройкой и «вторичкой», вы можете обнаружить, что квартиры в строящихся домах стоят дешевле, чем квартиры в давно построенных домах.

Мы запустили сервис «Открытые данные», где вы в режиме реального времени можете сравнить среднюю стоимость «вторички» и «первички» в вашем регионе.Вторичное жилье — это чаще всего комфортабельные сформированные районы со всей необходимой инфраструктурой и возможность заехать в квартиру сразу после покупки. Квартиры не нуждаются в отделке, вы сразу сможете там прописаться, однако перед покупкой нужно будет тщательно проверить историю перехода права собственности.

Квартиры не нуждаются в отделке, вы сразу сможете там прописаться, однако перед покупкой нужно будет тщательно проверить историю перехода права собственности.

Продавец заинтересован в том, чтобы продать недвижимость как можно дороже. Чаще всего это единственная недвижимость владельца, которую он когда-то с любовью обставлял и в которой делал ремонт. К тому же, часто квартиру продают, чтобы купить себе другое жилье. Всё это увеличивает стоимость квартиры и затягивает процесс.

Назначить адекватную цену за свою квартиру и не затянуть продажу позволит сервис «Анализ цены» от ДомКлик.Первичное жилье — это современные квартиры с удобными планировками, сделки по которым максимально прозрачны и безопасны, особенно сейчас, при переходе на расчет с использованием эскроу-счетов.

У застройщика в продаже — сразу много квартир, и чаще всего много параллельных проектов в стадии строительства, на каждый из которых требуются деньги. Поэтому застройщик заинтересован в том, чтобы продать как можно больше квартир как можно быстрее. Небольшая наценка на квартиры принесет ему гораздо больше прибыли здесь и сейчас, чем шанс, что те же квартиры купят дороже, но потом.

Если говорить коротко: новостройки чаще всего дешевле вторичного жилья. При этом дешевле всего первичку можно купить на стадии проектирования или начала строительства. А к моменту завершения строительства квартиры стоят почти столько же, сколько и в сданном доме, и ощутимо сэкономить уже не получится.

Ниже не только цены на квартиры в новостройках, но и ставки по ипотечным программам на покупку новостройки.

Так, купить новостройку можно по ставке:

- По программе «Ипотека с господдержкой для семей с детьми» — от 1,2% годовых

- По программе «Господдержка 2020» — от 2,6%

- По программе «Приобретение строящегося жилья» — от 4,1%

Купить вторичное жилье можно по ставке:

- По программе «Готовое жилье» — от 7,3% годовых

- По программе «Дальневосточная ипотека» — от 1,7%, однако программа действует только на территории Дальнего Востока

Сравнить ставки по ипотеке, выбрать программу и подать заявку на ипотеку вы можете онлайн на ДомКлик.

Как можно заметить, количество программ на покупку первичного жилья больше, а ставки по ним — ниже.

Застройщики и банки заинтересованы в сотрудничестве. Застройщику это позволяет получать кредитные средства и продавать как можно больше квартир. Банку это позволяет привлекать как можно больше клиентов. Этот союз помогает стимулировать продажи жилья.

Государство со своей стороны также стимулирует рынок первичной недвижимости, так как это позволяет поддерживать строительную отрасль и экономику в целом. Новые стройки создают новые рабочие места и пополняет бюджет за счет налоговых отчислений.

Банк не может самостоятельно предложить клиентам слишком низкую ставку — она зависит от ключевой ставки Центробанка и должна покрывать расходы на выдачу и обслуживание кредитов. А кроме того, кредитные средства, которые банк выдает клиентам — это фактически деньги вкладчиков, которые банк также должен вернуть с процентами. Государство же, создавая льготные программы кредитования, компенсирует банку часть недополученных доходов, что позволяет банку предложить клиенту ипотеку с низкой ставкой.

Со вторичной недвижимостью ситуация иная. Здесь каждая сделка — уникальна. Государство практически не субсидирует подобные программы кредитования.

Однако банк стремится сделать программу доступной для большего числа клиентов. Например, снижает ставку по ипотеке на покупку готового жилья вслед за снижением ключевой ставки — в этом году Сбербанк снижал ставки на готовое жилье дважды.

Кроме того, ДомКлик предлагает клиентам уникальные возможности для снижения ставки: скидку на ставку 0,3 п.п. при использовании сервиса «Электронная регистрация», 0,3 п.п. при покупке квартиры на ДомКлик, 1 п.п. при условии страхования жизни и здоровья заемщика.

Кажется, что вывод однозначен — покупать новостройку в ипотеку выгоднее. Но это так лишь отчасти.

С продавцом вторичного жилья можно торговаться, а значит есть шанс купить понравившуюся квартиру дешевле. О том, как делать это эффективно, читайте в статье «Как получить скидку от продавца квартиры». У новостройки же, как правило, фиксированная стоимость.

У новостройки же, как правило, фиксированная стоимость.

При покупке готового жилья вы получаете вполне реальную недвижимость, которую можете, например, сразу же сдавать в аренду, а не недвижимость, существующую пока лишь в проекте.

Помните также о том, что до завершения строительства вам нужно будет не только платить ипотеку, но и арендовать другое жилье. Кроме того, отделка, ремонт и покупка мебели и техники в новую квартиру — значительные статьи расходов, при этом стоимость материалов за время строительства тоже наверняка вырастет.

Кроме того, строительство инфраструктуры в новых районах может отставать на несколько лет, а значит рядом может не быть детского сада, школы и поликлиники, что в конечном счете тоже приведет к новым расходам.

Причин для использования «контрейлерной ссуды» (ссуда 80/10/10)

Что такое дополнительный заем?

«Контрактная ссуда» — также известная как ссуда 80/10/10 — позволяет вам купить дом, используя две ипотечные ссуды одновременно.

Первая ипотека обычно покрывает 80% стоимости дома, а вторая ипотека покрывает 10%. Оставшиеся 10% покрываются авансовым платежом.

Зачем нужен кредит 80/10/10? Потому что это может помочь вам избежать частного ипотечного страхования (PMI), платить более низкие ставки или избежать получения крупной ссуды.

Короче говоря, комбинированная ипотека дает вам преимущества в виде крупного первоначального взноса без необходимости откладывать его.

Подтвердите право на получение дополнительного кредита (23 января 2021 г.)В этой статье (Перейти к…)

Как работает контрейлерный кредит

Контрастная ссуда — это фактически две ипотечные ссуды. Первая ссуда — это ипотека на большую часть вашей заемной суммы, а вторая ссуда — это ипотека на то, что осталось.

Ссуда известна как дополнительная ипотека, потому что вторая ипотека метафорически «совмещена» с первой, объединяясь, чтобы получить размер ссуды на общую сумму, которую вы хотите взять в долг.

Дополнительные ссуды обычно доступны до 90% от стоимости ссуды (LTV) от покупной цены. Обычно они состоят из трех отдельных частей:

- Первая ипотека, составляющая 80% от цены

- Вторая, «контрейлерная» ипотека, составляющая 10% от цены

- Оставшиеся 10% стоимости дома, покрытые вашим первоначальным взносом

Эта конкретная структура известна как 80/10/10.

В случае дополнительных кредитов 80% -ная часть обычно составляет 30-летнюю ипотеку с фиксированной ставкой, а 10% -ная часть — это кредитная линия собственного капитала (HELOC).

Виды контрейлерных кредитов

Обычно существует два способа структурирования дополнительной ссуды. Первый — кредит 80/10/10 — самый популярный. Но кредит 75/15/10 — тоже вариант.

Структура кредита 80/10/10

80/10/10 — еще одна распространенная ссылка на контрейлерные перевозки, и сегодня их доступность возвращается.

С ростом стоимости дома банки вновь открывают доступ к 80/10/10. Это помогает продвигать домовладение по всей стране, особенно среди покупателей жилья, которым необходимо купить дом до того, как будет продан нынешний.

Это помогает продвигать домовладение по всей стране, особенно среди покупателей жилья, которым необходимо купить дом до того, как будет продан нынешний.

Piggyback ипотечные кредиты позволяют получить ссуды с первоначальным взносом всего в 10%; помогая покупателям избежать выплат по ипотечному страхованию, обычно связанных с ссудами с низким первоначальным взносом.

Контрастные ссуды 80/10/10 обычно используются для того, чтобы избежать страхования ипотечных кредитов PMI или остаться ниже лимита по ссуде большого размера.

Другие покупатели будут использовать дополнительные ссуды, потому что они покупают дом, размер которого превышает их местные лимиты по ипотеке.

Посредством дополнительной ссуды они могут занять до 510 400 долларов США с первым залоговым правом, а затем занять дополнительную сумму, требуемую с помощью второй ссуды.

В качестве иллюстрации покупатель планирует внести 10% первоначальный взнос за дом за 700 000 долларов, при этом лимит местного кредита составляет 560 000 долларов. Он или она может выбрать первую ипотеку в размере 560 000 долларов, вторую дополнительную ипотеку в размере 70 000 долларов, а затем внести 70 000 долларов.

Он или она может выбрать первую ипотеку в размере 560 000 долларов, вторую дополнительную ипотеку в размере 70 000 долларов, а затем внести 70 000 долларов.

Хотите купить дом, но у вас нет 20% скидок? Возможно, вам подойдет дополнительный заем.

Подтвердите право на получение дополнительной ипотеки (23 января 2021 г.)Структура кредита 75/15/10

Еще одна типичная структура дополнительного кредита — это 75/15/10.

При 75/15/10 первая ипотека составляет 75% от покупной цены, вторая ипотека — 15% от покупной цены, а оставшиеся 10% являются первоначальным взносом заемщика за дом.

При покупке квартиры обычно используют ссуду 75/15/10, чтобы избежать более высоких ставок по ипотеке.

Обычно 75/15/10 используется в связи с покупкой кондоминиума. Это связано с тем, что ставки по ипотеке для кондоминиумов выше, когда LTV первой ипотеки превышает 75%.

Таким образом, чтобы избежать уплаты более высоких ставок, покупатели кондоминиумов ограничивают размер первого залога семидесяти пятью процентами. Остальные пятнадцать процентов обрабатываются HELOC.

Остальные пятнадцать процентов обрабатываются HELOC.

Как получить кредит 80/10/10

Когда вы получаете контрейлерную ссуду 80/10/10, вы подаете заявку на получение двух отдельных ипотечных кредитов одновременно: ипотеку с «первым залогом», обычно составляющую 80% от стоимости дома, и ипотеку с «вторым залогом», обычно равную 10%.

Некоторые кредиторы явно предлагают дополнительные ссуды, позволяя получить обе ипотечные ссуды в одном месте.

Но чаще заемщики в конечном итоге получают свою первую ипотеку от одного кредитора, а вторую ипотеку — обычно кредитную линию собственного капитала — от другого.

К счастью, вам не нужно искать вторую ипотеку самостоятельно.

Большинство заемщиков, ищущих ссуду 80/10/10, просто говорят своему предпочтительному кредитору, что они хотят. Затем этот кредитор может порекомендовать компанию для использования второй ипотеки, с которой он работал в прошлом.

Таким образом, ваш «первый ипотечный» кредитор может помочь обработать обе заявки одновременно, значительно упростив процесс.

Право на получение дополнительной ипотеки

Помните, что когда вы подаете заявку на ипотеку 80/10/10, вы фактически подаете заявку на получение двух займов одновременно.

Вы должны иметь право, во-первых, на ипотеку, а во-вторых, на кредитную линию собственного капитала (HELOC).

Это делает квалификацию для получения дополнительной ссуды немного сложнее, чем право на получение разовой ипотеки.

Например, вы можете получить обычную ссуду на 80% от стоимости дома с кредитным рейтингом всего 620. Но для того, чтобы претендовать на HELOC, вам, вероятно, потребуется кредитный рейтинг 680 или выше.

Вам также понадобится соотношение долга к доходу не выше 43%, если учесть оба займа.

И, HELOCs имеют более высокие процентные ставки, чем 30-летняя ипотека. Таким образом, сильная заявка важна для получения минимально возможной ставки по обоим займам и снижения затрат по займам.

Плюсы и минусы комбинированного кредита

Контрактные кредиты без PMI

Ипотечное страхование обычно требуется, когда покупатель жилья вкладывает менее 20%. Другими словами: когда «отношение кредита к стоимости» (LTV) составляет 80% или выше.

Поскольку дополнительные кредиты ограничивают вашу первую ипотеку до 80 процентов LTV, они могут быть эффективным способом сделать небольшой первоначальный взнос за дом, избегая ежемесячных затрат на частное ипотечное страхование (PMI).

Для некоторых покупателей этого достаточно, чтобы воспользоваться контрагентом.Некоторые покупатели сделают все возможное, чтобы не платить PMI, поскольку это может легко стоить 100-300 долларов в месяц сверх вашего платежа по ипотеке.

Реальный пример кредита 80/10/10

В качестве реального примера того, как работает контрейлерный кредит, давайте рассмотрим покупателя жилья в Денвере, штат Колорадо. У них хороший кредит, они покупают дом за 400 000 долларов и хотят внести максимальный первоначальный взнос в размере 40 000 долларов, или 10 процентов.

Если предположить, что это не военный заемщик, который мог бы использовать программу VA Loan, покупателю доступны несколько вариантов ипотеки:

- Программа «Обычная 97», которая допускает снижение на три процента.

- Ипотечная ссуда FHA, которая допускает 3.5% вниз

- HomeReady или Home Возможные ссуды, которые допускают снижение на 3%

- Обычная ссуда под 90% ссуды до стоимости

- Совмещенная ипотека 80/10/10

Для этого конкретного покупателя Обычный 97-й подойдет не лучше всего. Это связано с тем, что ставки по ипотечным кредитам и стоимость PMI для заемщика, вносящего взнос в размере 3%, немного выше, чем для заемщика, вносящего взнос в размере 10%.

Кредит FHA также может быть не лучшим вариантом, потому что при уменьшении на десять процентов зачастую дешевле использовать обычное финансирование с LTV на девяносто процентов.

Это оставляет 90% обычной ссуды, ссуды HomeReady и Home Possible и контрейлерную ссуду в качестве трех оставшихся вариантов.

С одной ссудой с LTV 90% покупатель будет ежемесячно оплачивать PMI, а также будет платить более высокие ставки и комиссионные за право внести только десять процентов первоначального взноса.

Хотя PMI носит временный характер, более высокий показатель является постоянным, что увеличивает долгосрочные затраты.

И, чтобы иметь право на жилищную ссуду HomeReady или Home Possible, во многих случаях ваш дом должен находиться на определенных участках переписи; или ваш годовой семейный доход должен находиться в определенных пределах.

Таким образом, для большинства людей дополнительная ссуда является выигрышной.

Покупатель должен получить первую ипотеку на сумму 320 000 долларов и дополнительную закладную на сумму 40 000 долларов на общую сумму 360 000 долларов.

Подтвердите право на получение дополнительной ипотеки (23 января 2021 г.)Дополнительные кредиты на финансовое планирование

Контрактные ссуды также предлагают еще одно явное преимущество перед программами «единого ссуды» — они могут быть отличным инструментом для финансовой безопасности и планирования.

Это связано с тем, как структурирована дополнительная ссуда.

Напомним, что первым залоговым залогом в контрейлерной ссуде часто является ипотека с фиксированной процентной ставкой на сумму до 80% от покупной цены дома; и что вторым залогом часто является кредитная линия собственного капитала (HELOC).

Карты HELOCчрезвычайно гибки в том смысле, что они функционируют аналогично кредитной карте, за исключением того, что баланс HELOC начинается с «максимума», тогда как на кредитной карте баланс начинается с нуля.

Это означает, что вы можете выплатить HELOC в любое время, давая себе возможность взять кредит, если он вам когда-либо понадобится.

Например, если вы заплатите 10 000 долларов США, чтобы уменьшить свой баланс HELOC в любое время в течение его существования, позднее вы можете выписать себе чек на 10 000 долларов против HELOC для использования в любых необходимых целях. В конце концов, это ваши деньги.

Вы даже можете полностью оплатить свой HELOC, а затем оставить его «открытым» для использования в будущем.

Покупатели жилья, которым нужно купить новый дом перед продажей старого, воспользуются этим приемом. Они купят новый дом по 80/10/10, а затем, после того, как их конечный дом будет продан, они будут использовать вырученные средства для полной выплаты HELOC.

Эта десятипроцентная «подушка» может быть использована в экстренных случаях; или для улучшения дома; или для любых других целей.

Как и по кредитной карте, при отсутствии займа проценты не начисляются, что делает все еще открытый HELOC эффективным инструментом планирования.

Рефинансирование дополнительной ипотеки

Вы можете спросить: если я получу контрибуционный кредит, смогу ли я когда-нибудь его рефинансировать?

Ответ — да, но с рефинансированием с помощью второй ипотеки немного сложнее.

Возможно, вы сможете погасить вторую ипотеку при рефинансировании. Таким образом, вы можете объединить два ипотечных кредита в один, эффективно снизив процентную ставку и общую сумму выплачиваемых процентов.

Пока вы можете доказать, что использовали полную вторую ипотеку для покупки дома, это будет , а не , которое будет считаться рефинансированием с выплатой наличных. Это означает, что вы можете наслаждаться более низкими ставками.

Однако вы должны быть уверены, что у вас достаточно собственного капитала в вашем доме, чтобы погасить непогашенный остаток по второй ипотеке при рефинансировании.

Вы можете рефинансировать свою комбинированную ипотеку, чтобы объединить обе ссуды в одну, или рефинансировать только первую ипотечную землю, оставив вторую закладную.

Ваш второй вариант — рефинансировать только основную ипотеку, не затрагивая вторую закладную («контрейлерную ссуду»).

Для этого вам нужно будет работать с кредитором, которому принадлежит ваша вторая ипотека. Он должен согласиться занять вторую позицию после вашей новой рефинансированной ипотеки. Это называется «соглашением о подчинении». ”

”

В целом, вы не должны быть заблокированы от рефинансирования вашего дополнительного кредита по более низкой ставке в какой-то момент в будущем. Но имейте в виду, что придется перепрыгнуть через лишние обручи.

Вопросы и ответы по дополнительному кредиту

Можно ли получить ипотечный кредит 80/10/10?Да, вы все равно можете получить ипотеку 80/10/10. Фактически, за годы, прошедшие после жилищного кризиса, «дополнительные ссуды» 80/10/10 стали более доступными. Однако они все еще не так распространены, как другие типы ипотеки.Вам придется провести дополнительное исследование, чтобы найти кредитора, который предлагает как первичную, так и вторичную ипотеку. Или поговорите с предпочтительным кредитором и посмотрите, будут ли они работать с вами, чтобы найти и подать заявку на вторую ипотеку.

Как получить кредит 80/10/10? Чтобы претендовать на ссуду 80/10/10, вам потребуется 10% первоначальный взнос; стабильный доход и трудоустройство с подтверждением налоговой отчетности; и отношение долга к доходам не выше 43%. Скорее всего, вам также понадобится кредитный рейтинг не ниже 680, чтобы претендовать на получение дополнительной ссуды 80/10/10.

Скорее всего, вам также понадобится кредитный рейтинг не ниже 680, чтобы претендовать на получение дополнительной ссуды 80/10/10.

Для вашей первой ипотечной ссуды (80% обычной ссуды) может потребоваться всего 620 кредитных баллов. Но ваша вторая ипотека (10%), скорее всего, будет кредитной линией под залог собственного капитала или ссудой под залог собственного капитала, для которой требуется оценка 660-680 или выше.

Полезны ли дополнительные займы?Для правильного покупателя дома дополнительный заем может быть отличной идеей. Приведу несколько примеров. Если вы хотите избежать страхования частной ипотечной ссуды, вам может потребоваться дополнительная ссуда; если вы покупаете новый дом перед тем, как продать старый; если вы не хотите получить крупный заем; или если вы покупаете квартиру.(Вы можете увидеть подробности этих сценариев выше.)

Однако у совмещенного кредита есть и недостатки. Например, может не иметь смысла вносить 10% первоначальный взнос, если это приведет к истощению вашего банковского счета. А вторая ссуда — обычно кредитная линия под залог собственного капитала — обычно предоставляется с более высокими процентными ставками, чем первая ипотека.

А вторая ссуда — обычно кредитная линия под залог собственного капитала — обычно предоставляется с более высокими процентными ставками, чем первая ипотека.

Если вам не подходит дополнительный кредит, можно рассмотреть другие ссуды с низким первоначальным взносом.

Как получить контрейлерную ссуду?Большинство заемщиков, использующих контрейлерную ссуду, начинают с подачи заявки у кредитора, который они будут использовать в качестве первого залога (ипотека, покрывающая 80% стоимости дома).Этот кредитор может сам гарантировать вашу вторую ипотеку. Но более вероятно, что он порекомендует вам другого кредитора для получения вашей дополнительной ссуды и поможет вам подать заявку в этой компании.

Что лучше: платить PMI или вторую ипотеку? Вторая ипотека может помочь дополнить ваш первоначальный взнос, чтобы достичь отметки 20% и избежать страхования частной ипотечной ссуды. Но в некоторых случаях имеет смысл платить за PMI вместо получения второй ипотеки.

Если у вас нет денег для 10% первоначального взноса, может быть лучше выбрать ипотеку с низким первоначальным взносом, такую как ссуда FHA или обычная 97, которая включает PMI.Это позволяет вам купить дом и быстрее начать наращивать капитал. Затем вы можете рефинансировать ссуду без PMI позже.

Можете ли вы рефинансировать дополнительную ссуду?Есть два способа рефинансирования дополнительной ссуды. Если у вас достаточно капитала, вы сможете погасить второе залоговое право во время рефинансирования, что позволит вам объединить оба кредита в один. Или вы можете рефинансировать свою первую ипотеку и оставить вторую ипотеку (меньшую «дополнительную ссуду») нетронутой.Для этого потребуется одобрение вашего второго ипотечного кредитора.

Придется ли вам платить PMI, если вы не опускаете 20%? Обычно вы должны платить PMI, если не вкладываете 20%. Но не всегда. «Контрастная ипотека» 80/10/10 — это один из способов избежать PMI. Это позволяет вам использовать вторую ипотеку вместе с вашим первоначальным взносом, чтобы достичь 20 процентов и избежать страхования ипотеки.

Это позволяет вам использовать вторую ипотеку вместе с вашим первоначальным взносом, чтобы достичь 20 процентов и избежать страхования ипотеки.

Вы также можете поискать специальные кредитные программы, обычно реализуемые крупными банками, которые позволяют вам вкладывать менее 20% без учета PMI.Но они часто имеют более высокие процентные ставки, поэтому взвесьте затраты и выгоды.

Какие сегодня ставки по ипотеке?

Сегодняшние ставки по ипотеке низкие, а цены на жилье растут. Прекрасное время для покупки дома. А для покупателей, которые хотят вложить менее 20%, дополнительный заем — еще один инструмент, который поможет в этом.

Подтвердите новую ставку (23 января 2021 г.)Ипотечное страхование против вторичных ипотечных кредитов

После очередного повышения ставок FHA по ипотечному страхованию в прошлом году и объявления о том, что заемщики могут быть заблокированы в этих выплатах на весь срок их ссуд, многие люди снова смотрят на второй ипотека. Компактные секунды, эти небольшие ипотечные кредиты, используемые в сочетании с обычной ипотекой во время покупки дома, были списаны многими кредиторами как один из самых злых продуктов, которые только можно вообразить (наряду с отрицательной амортизацией и ссудами только на проценты) после краха недвижимости. , но они никуда не делись.

Компактные секунды, эти небольшие ипотечные кредиты, используемые в сочетании с обычной ипотекой во время покупки дома, были списаны многими кредиторами как один из самых злых продуктов, которые только можно вообразить (наряду с отрицательной амортизацией и ссудами только на проценты) после краха недвижимости. , но они никуда не делись.

Некоторые заемщики все еще используют их, но мы не говорим об этом, потому что было слишком много хитрых кредиторов, использующих аналогичные продукты в пропасти, оставшейся после лопнувшего пузыря на рынке недвижимости — раны еще слишком свежие.Тем не менее, при правильном использовании и на разумных условиях эти дополнительные ссуды вовсе не плохи. На самом деле, бывают случаи, когда вам может быть выгодно выбрать второй вариант, а не ипотечный продукт со страховкой ипотечного кредита. При получении кредита для дома необходимо учитывать множество факторов, в том числе нужно ли платить за ипотечное страхование.

Что такое ипотечное страхование?

Ипотечное страхование может показаться продуктом, который вы приобретаете, чтобы защитить себя от бедствий, но не ошибитесь — ипотечное страхование — это защита вашего кредитора на случай невыполнения обязательств по кредиту. Для каждой FHA и обычной ипотеки, которая требует заимствования более 80 процентов стоимости дома, требуется какая-либо форма ипотечного страхования: частное ипотечное страхование (PMI) для обычных ипотечных кредитов (MIP) для FHA. Как бы вы это ни называли, это может привести к большим расходам.

Для каждой FHA и обычной ипотеки, которая требует заимствования более 80 процентов стоимости дома, требуется какая-либо форма ипотечного страхования: частное ипотечное страхование (PMI) для обычных ипотечных кредитов (MIP) для FHA. Как бы вы это ни называли, это может привести к большим расходам.

Ипотечное страхование требуется для многих ссуд, когда сумма ссуды превышает 80 процентов от стоимости, но цена значительно варьируется в зависимости от ссудных продуктов. Цена PMI рассчитывается на основе вашего риска дефолта, поэтому чем ниже стоимость вашего кредита и чем выше ваш кредитный рейтинг, тем дешевле он будет.Однако не ждите чудес, вам все равно придется платить от нескольких сотен до более тысячи долларов в год за эту привилегию. Некоторые банки предоставят вам возможность оплатить все ваши PMI авансом при закрытии в размере около 1,7 процента от стоимости вашей 30-летней ипотечной ссуды — спросите своего банкира об этом варианте, если у вас есть дополнительные деньги.

Цена MIP предопределена, но все же в некоторой степени основана на оценке риска. Для типичной 30-летней ипотеки с выплатой менее пяти процентов требуется 1,35 процента от стоимости кредита в качестве ежегодного платежа по программе MIP; для той же ссуды с понижением более чем на пять процентов требуется только 1.30 процентов от суммы кредита в качестве ежегодного платежа. Это не конец света, но не забывайте, что это в дополнение к авансовому платежу по ипотечному страхованию в размере 1,75 процента. Плата за страхование ипотечного кредита взимается независимо от срока погашения или коэффициента LTV. Ссуды FHA, выданные в течение или после июня 2013 года, также должны выплачивать MIP за весь срок ссуды, если заемщик не имеет первоначального взноса в размере не менее 10 процентов.

PMI и некоторые MIP могут быть аннулированы, когда сумма кредита будет выплачена до 80 процентов или менее от стоимости дома, но вам, вероятно, придется потребовать, чтобы ваш кредитор аннулировал ипотечное страхование. В отношении нескольких кредитов FHA, которые позволяют отменить ипотечное страхование, это произойдет автоматически, когда вы заплатите 22 процента ипотечного кредита, но независимо от того, сколько дополнительных платежей вы сделаете, вы все равно будете на крючке как минимум в течение 11 лет МИП. Как правило, вам не нужно ждать дополнительного времени, чтобы отменить PMI, если размер вашей ссуды превышает 80 процентов.

В отношении нескольких кредитов FHA, которые позволяют отменить ипотечное страхование, это произойдет автоматически, когда вы заплатите 22 процента ипотечного кредита, но независимо от того, сколько дополнительных платежей вы сделаете, вы все равно будете на крючке как минимум в течение 11 лет МИП. Как правило, вам не нужно ждать дополнительного времени, чтобы отменить PMI, если размер вашей ссуды превышает 80 процентов.

Что такое вторая ипотека?

Вторая ипотека — это всего лишь вторая ипотека на ваш будущий дом. Они представлены в двух различных формах: открытые кредитные линии и закрытые кредитные линии (часто называемые дополнительными кредитами).Эти ипотечные кредиты предназначены для работы с обычными кредитами, чтобы позволить заемщику полностью избежать PMI. Вместо того, чтобы покупать страховку от вашего невыполнения обязательств, кредиторы позволяют другому банку или инвестиционной группе вкладывать свои деньги в пари, что вы не откажетесь произвести свои платежи. Если вы это сделаете, эта вторая ипотека будет второй, которая будет выплачена, когда ваш дом будет продан банком во время потери права выкупа — если они не могут возместить основную ипотеку, вторичная ипотека вообще не выплачивается.

Если вы это сделаете, эта вторая ипотека будет второй, которая будет выплачена, когда ваш дом будет продан банком во время потери права выкупа — если они не могут возместить основную ипотеку, вторичная ипотека вообще не выплачивается.

Вторая ипотека сильно различается: она может быть сделана практически на любую сумму (хотя распространены пяти-, 10- и 15-процентные банкноты), с фиксированной или регулируемой ставкой, практически на любой срок до 30 лет и с сильно различающиеся ставки и сборы.Если вы собираетесь использовать один, чтобы избежать PMI, неплохо было бы присмотреться и убедиться, что вы получаете лучшую доступную сделку, в противном случае вы можете просто оплатить PMI. Обычно за оформление и закрытие этих вторых ипотечных кредитов взимаются дополнительные сборы, которые также необходимо учитывать при определении того, следует ли избегать страхования ипотечных кредитов.

В отличие от ипотечного страхования, вторая ипотека не может быть отменена или аннулирована, если вы не выплатите ее полностью. Как и ваша основная ипотека, вторичная ипотека обеспечена вашим домом и точно так же следует за вами.Если у вас возникнут проблемы со второй ипотечной ссудой из-за колебаний ставок, вы можете подвергнуть себя серьезному финансовому риску — в конце концов, вы не задержите только один платеж по ипотеке, вы опоздаете на два. Ущерб вашему кредиту вдвое больше и случается вдвое быстрее.

Как и ваша основная ипотека, вторичная ипотека обеспечена вашим домом и точно так же следует за вами.Если у вас возникнут проблемы со второй ипотечной ссудой из-за колебаний ставок, вы можете подвергнуть себя серьезному финансовому риску — в конце концов, вы не задержите только один платеж по ипотеке, вы опоздаете на два. Ущерб вашему кредиту вдвое больше и случается вдвое быстрее.

Выбор между ипотечным страхованием и второй ипотекой

Абсолютно время и место как для ипотечного страхования, так и для второй ипотеки, но вам нужно внимательно посмотреть на свои финансы и реалистично оценить свою способность выплатить вы принимаете окончательное решение.Если вы не можете внести пять процентов в качестве первоначального взноса, у вас нет никаких вариантов — вы застряли с ипотечным страхованием и ссудой FHA, но вы всегда можете рефинансировать, когда ваш дом вырос в стоимости или ваша ипотека была выплачена значительно. И наоборот, если у вас есть первоначальный взнос в размере 20 процентов или более, вам не о чем беспокоиться, когда речь идет о ипотечном страховании.

Это промежуточные заемщики, которые сколотили от пяти до 15 процентов в качестве первоначального взноса, и им предстоит принять трудное решение.С одной стороны, существует ипотечное страхование от FHA или вашего банка, а с другой — вторичный рынок ипотеки. Оба имеют свои преимущества и недостатки, и это значительно мутит воду. Лучший план действий для вас — получить расценки от ипотечных кредиторов для вторичной ипотеки, чтобы вы могли провести очень тщательный анализ затрат по каждому продукту. Вы должны убедиться, что каждый кредитор включил в собираемую вами информацию все расходы и сборы, потому что в конечном итоге все это имеет значение.

Разберитесь в калькуляторе