Кредитный договор Сбера: на что обратить внимание при оформлении ипотеки — Ипотека

Если вы покупаете недвижимость в ипотеку в Сбере, вам обязательно надо будет подписать кредитный договор. Это один из самых важных документов, так как выплачивать кредит нужно будет именно на указанных там условиях.

После того, как банк одобрит недвижимость для покупки, менеджер подготовит и направит кредитный договор вам на согласование и ознакомление в личном кабинете Домклик.

Не стоит откладывать чтение договора до визита на сделку в офис банка. Внимательно и вдумчиво изучите его в спокойной домашней обстановке. Некоторые пункты требуют особого внимания — наша статья поможет не пропустить их, даже если ипотеку вы оформляете в другом банке.

Рассказываем, чему важно уделить особое внимание.

Проверьте данные покупателей и недвижимости

Внимательно проверить стоит всё до знака: паспортные данные покупателя и всех созаемщиков, сумму кредита, адрес и информацию о недвижимости. Если какие-то данные в договоре не совпадут с данными документов, могут возникнуть проблемы при регистрации сделки в Росреестре.

Если какие-то данные в договоре не совпадут с данными документов, могут возникнуть проблемы при регистрации сделки в Росреестре.

Ознакомьтесь с условиями погашения

Проверьте, какие именно способы погашения доступны — онлайн с карты банка или в офисе. Обратите внимание на дату и размер ежемесячного платежа, возможность изменить эту дату или счет погашения кредита. Если что-то понадобится изменить, в Сбере с этим просто — все эти возможности доступны онлайн.

Проверьте процентную ставку

При выборе банка для покупки недвижимости в ипотеку одним из самых важных факторов для клиента является процентная ставка по кредиту. В Сбере ставки достигли исторического минимума — например, купить новостройку можно со ставкой от 0,1% в партнерстве с застройщиками.

Узнайте обо всех программах и акциях, позволяющих снизить ставку: «Как получить скидку на ставку при оформлении ипотеки». Убедитесь, что использовали все возможности для снижения ставки.

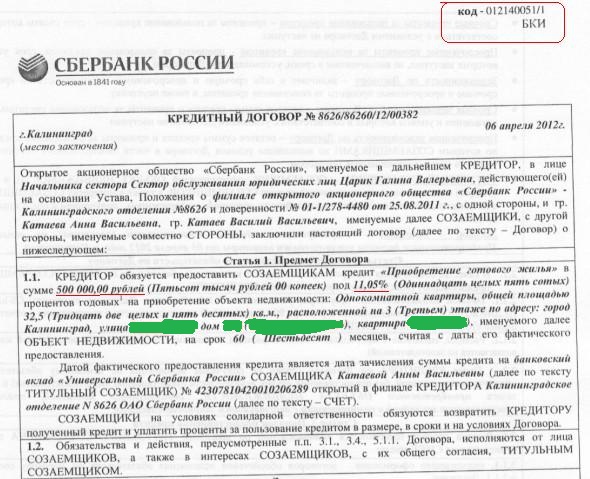

Помимо процентной ставки по вашему кредиту, на первой странице договора в квадратной рамке хорошо читаемым шрифтом указывается еще одна ставка. Она выше, чем ставка по выбранной вами программе. О ней мы расскажем ниже.

Полную стоимость кредита

Кроме процентов за пользование кредитными средствами существуют и другие затраты, связанные с получением и обслуживанием кредита.

Для того, чтобы условия по кредиту для клиента были прозрачными, в кредитном договоре указывается полная стоимость кредита — это и есть та самая, более высокая ставка, в вашем кредитном договоре. Посмотрите наш пример кредитного договора — там указана полная стоимость, а ниже — из чего она складывается.

Полная стоимость кредита — это сумма выплат по основному долгу, сумма процентов по ипотеке, страховые выплаты и другие затраты, предусмотренные соглашением о кредитовании и тарифами банка. Она определяется как в процентах годовых, так и в денежном выражении.

На величину полной стоимости кредита влияет срок кредита, сумма первоначального взноса и другие факторы. Поэтому сравнивать выгоду предложений в разных банках по полной стоимости кредита можно только при совершенно идентичных условиях выдачи кредита.

При оформлении ипотеки Сбера менеджер рассчитает полную стоимость кредита по выбранной вами программе и посчитает затраты при соблюдении графика платежей.

Рассчитать ипотекуВозможность изменения ставки

Ставка на весь срок ипотеки в Сбере — фиксированная, то есть не меняется в течение срока выплаты. Без причины в одностороннем порядке банк не может ее повысить.

Но ситуации, при которых ставка по действующему кредиту может вырасти, существуют. Например, такое может случиться, если вы оформляли ипотеку с условием страхования жизни, а после не продлили страховой полис. Всё это будет подробно указано в вашем кредитном договоре.

Но ставку можно и снизить — при переходе на программу «Ипотека с господдержкой для семей с детьми». Все подробности: «Как снизить ставку по действующей ипотеке Сбербанка для семей с детьми».

Все подробности: «Как снизить ставку по действующей ипотеке Сбербанка для семей с детьми».

Обязанности по договору

Например, в договоре может быть указана необходимость уведомлять банк при значимых изменениях в жизни — смене места жительства или работы. А невыполнение этих условий может трактоваться как невыполнение условий всего ипотечного договора. В кредитном договоре любые условия — значимые, читайте внимательно.

Комиссии за выдачу и обслуживание кредита

В Сбере отсутствуют комиссии за выдачу, обслуживание и досрочное погашение кредита. Тем не менее, внимательно проверьте наличие пунктов, которые предусматривают уплату комиссий за рассмотрение заявки и за ведение счета — Банком России запрещено начислять дополнительные комиссии при выдаче кредита.

Величину пени и штрафов

Обратите внимание на их размер, сроки и условия начисления. Например, пеня может начисляться, если вовремя не предоставить в банк документы после сдачи дома при покупке новостройки. А размер ее существенный, поэтому эту информацию важно не только прочитать, но и запомнить.

А размер ее существенный, поэтому эту информацию важно не только прочитать, но и запомнить.

Ограничения на пользование недвижимостью

Проверьте, на каких условиях вы можете совершать действия с недвижимостью, которая окажется в залоге у банка — имеете ли вы право сдать ее в аренду, прописать в ней родственников или третьих лиц и так далее. После оформления ипотеки в Сбере любой из этих вопросов вы сможете решить онлайн.

Правила досрочного погашения кредита

Совершить досрочное погашение в Сбере можно со второго дня действия кредитного договора, без комиссий и штрафов. А совершать частично-досрочные погашения можно без ограничений по количеству раз — онлайн и без визитов в банк.

Ответы на популярные вопросы о досрочном погашении: «Досрочное погашение ипотеки Сбербанка: ответы на популярные вопросы».

Тем не менее, внимательно читайте условия. Порядок досрочного погашения, сроки и другие условия банк — согласно Гражданскому кодексу — может устанавливать сам.

Если вы оформляете ипотеку в другом банке и в вашем кредитном договоре нет условия о досрочном погашении, помните, что статья 810 ГК РФ говорит о том, что вы вправе его совершить, но при этом обязаны уведомить банк о намерении совершить досрочное погашение не менее чем за 30 дней до перевода платежа. Также знайте, что банк не имеет права штрафовать вас за досрочную выплату, но законно может потребовать выплатить проценты за пользование кредитом за определенный срок.

Клиенты Сбербанка пожаловались на увеличение первого взноса по ипотеке с 15% до 35%

- Финансы

- Сергей Мингазов Редакция Forbes

Клиенты Сбербанка жалуются на повышение размера первоначального взноса по уже одобренным заявкам на ипотечный кредит с 15-20% до 35% от суммы сделки. Банк может менять условия до выдачи кредита, но эксперты считают такую практику недобросовестной — к моменту изменения потенциальные заемщики могли понести расходы на оформление ипотеки

Банк может менять условия до выдачи кредита, но эксперты считают такую практику недобросовестной — к моменту изменения потенциальные заемщики могли понести расходы на оформление ипотеки

Клиенты Сбербанка массово жалуются на повышение размера первого взноса по одобренным заявкам на ипотечные кредиты. Банк одобрил им условия с первым взносом в 15–20%, но потом повысил его до 35%, пишет «Коммерсантъ» со ссылкой на потенциальных заемщиков, столкнувшихся с увеличением размера взноса. Юристы говорят о законности такой практики, но называют ее негуманной по отношению к заемщикам.

Жалобы на повышение взноса Сбербанком, появились, в частности, на сайте «Банки.ру». В одном из отзывов на интернет-ресурсе риелтор, сотрудничающая с «Дом Клик», Екатерина Захарова, сообщает о как минимум тысяче случаев с повышением не в пользу заемщиков. Опрошенные газетой клиенты «Сбера» рассказали, что их заявки одобряли на условиях первого взноса в 15-20%, но на следующем этапе потребовалось согласие на взнос до 35%.

Материал по теме

По словам столкнувшихся с проблемой клиентов, они предоставляли все необходимые для проверки заемщика документы на этапе подачи заявки. Многие из них успели потратиться на оформление сделки: внесли залог продавцу, оплатили оценку недвижимости, услуги риелтора и т.д.

В Сбербанке объяснили исходное одобрение кредита желанием удержать клиентов, пишет «Коммерсантъ». При недостаточной платежеспособности заемщика банк вправе отклонить заявку на ипотеку, сообщили в «Сбере», но он в индивидуальном порядке ищет возможность не отказать клиенту, в том числе предлагая увеличить сумму первоначального взноса. В материальном положении заемщиков изменений с момента подачи заявки не было, отмечают сами клиенты.

Материал по теме

Главный эксперт «Русипотеки» Cергей Гордейко предупредил: даже в окончательном решении банка по кредиту есть оговорка, которая дает возможность отказать в предоставлении кредита, если сведения клиента изменятся или не подтвердятся в день сделки.

Главный эксперт «Русипотеки» Cергей Гордейко предупредил: даже в окончательном решении банка по кредиту есть оговорка, которая дает возможность отказать в предоставлении кредита, если сведения клиента изменятся или не подтвердятся в день сделки.По словам Гордейко, повышение первого взноса по ипотеке позволяет банку уменьшить риски в части соотношения кредита и залога. По оценке эксперта, с этой точки зрения наиболее надежный уровень первого взноса — это 30–40% от стоимости жилья. Такой уровень дает возможность банку в случае дефолта заемщика комфортно продать залог с дисконтом на торгах, добавил Гордейко.

Материал по темеПравозащитники называют изменение условий по уже одобренной заявке по ипотеке недобросовестным поведением. Руководитель направления ЮК a.t.Legal Вадим Резниченко считает, что такие действия можно трактовать как злоупотребление правом (ст. 10 ГК РФ). По его оценке, банки в этом случае ведут себя «не так, как ожидают другие участники гражданского оборота». Чтобы пресечь такую практику, требуется внесение дополнений в законодательство о защите прав потребителей в части регулирования прав и обязанностей сторон на преддоговорной стадии, отметил юрист.

Чтобы пресечь такую практику, требуется внесение дополнений в законодательство о защите прав потребителей в части регулирования прав и обязанностей сторон на преддоговорной стадии, отметил юрист.

По мнению директора фонда «За права заемщиков» Евгении Лазаревой, ЦБ следует вмешаться в ситуацию. Регулятор считает, что подобная практика допустима до заключения договора. Сбербанк ранее отменял одобренные по низким ставкам ипотечные заявки после резкого повышения ключевой ставки ЦБ. Новые условия кредитования предполагали ставку существенно выше, писал «Коммерсантъ» в конце марта.

После выхода публикации Сбербанк заявил, что информация об изменениях первоначального взноса по уже одобренным заявкам не соответствует действительности. «Банк не повышает требования по уже одобренным заявкам перед сделкой. По заявкам, где ранее был бы однозначный отказ, банк стал предлагать кредит на индивидуальных условиях, например, с увеличенным первоначальным вносом для снижения кредитной нагрузки», — говорится в сообщении банка. Как утверждает «Сбер», случаи, о которых написал «Коммерсантъ», «не являются массовыми и касаются именно тех клиентов, которые на прежних условиях получили бы отказ по кредиту».

Как утверждает «Сбер», случаи, о которых написал «Коммерсантъ», «не являются массовыми и касаются именно тех клиентов, которые на прежних условиях получили бы отказ по кредиту».

Сергей Мингазов

Редакция Forbes

#ипотека #Сбербанк #первоначальный взнос #права заемщиков #жилье

Рассылка Forbes

Самое важное о финансах, инвестициях, бизнесе и технологиях

bne IntelliNews — Сбербанку грозит крах из-за его обширной кредитной книги по коммерческой недвижимости ).

Весь рынок, три четверти которого принадлежат Сбербанку, нарушил свои ковенанты по кредиту к стоимости (LTV) после того, как оценки упали как минимум на 20-30% после вторжения России в Украину в феврале, старший реальный Источники в сфере недвижимости в Москве рассказали bne IntelliNews .

Если Сбербанк потребует погашения кредитов или попытается ужесточить условия, это может спровоцировать волну продаж недвижимости, что может привести к еще большему снижению цен.

Банк, которым руководит бывший министр экономики при президенте Путине Герман Греф, также имеет возможность наложить арест на базовые активы, которые, как полагают, в основном представляют собой торговые центры, офисы, гостиницы и склады. Однако стоимость активов составляет примерно половину стоимости долга, поэтому списание будет невообразимым.

«По сути, все их кредитные портфели нарушают ковенанты LTV», — сказал bne Intellinews высокопоставленный московский банкир по недвижимости. «Это должно быть. Они нарушаются, даже если рыночная стоимость упала всего на 20-30%, что является минимумом, который произошел, поэтому они находятся под водой, поскольку недвижимость стоит меньше, чем долг.

«Ну и что с этим делать? Вы начинаете не выплачивать кредиты и в конечном итоге владеете всем на рынке, но не можете начать продавать, так как стоимость будет падать дальше. Списания были бы ошеломляющими».

Другой высокопоставленный источник в подконтрольной государству организации предположил, что Сбербанк попытается реструктурировать кредиты в рублях «в будущее и сыграть в игру с инфляцией».

Источник в сфере недвижимости считает, что Центральный банк России (ЦБР) под руководством председателя Эльвиры Набиуллиной будет сговорчивым, когда дело доходит до оценки резервов под реструктурированные кредиты из-за «поведения недружественных государственных арендаторов».

Стоимость долга также будет значительно выше любой доходности собственности, при этом потенциальная доходность никоим образом не отражает текущие рыночные риски. Внутренние покупатели могут попытаться вложить рубли в проблемные активы, но инсайдеры рынка не ожидают очень больших объемов.

«Государственные банки будут продолжать кредитовать для поддержки государственной политики, но это не будет для них выгодным бизнесом, и тогда мы окажемся в полностью государственном секторе», — сказал старший банкир.

В заявлении, отправленном по электронной почте bne IntelliNews , пресс-служба Сбербанка оспаривала наличие каких-либо проблем с обвалом рыночных оценок.

В нем говорилось: «Сбербанк имеет сбалансированный портфель кредитов на коммерческую недвижимость объемом около 1,8 трлн руб. , который сформирован из наиболее жизнеспособных проектов на рынке. Кроме того, благодаря благоприятной динамике курса рубля, мы активно работаем над переводом валютного портфеля в рубли, что позволяет нашим клиентам улучшить кредитные метрики и эффективно вести бизнес в текущей ситуации».

, который сформирован из наиболее жизнеспособных проектов на рынке. Кроме того, благодаря благоприятной динамике курса рубля, мы активно работаем над переводом валютного портфеля в рубли, что позволяет нашим клиентам улучшить кредитные метрики и эффективно вести бизнес в текущей ситуации».

Падение цен на коммерческую недвижимость усугубилось решением примерно 1200 иностранных компаний приостановить или свернуть свою деятельность в России.

«Многие люди ушли или значительно сократили свои команды, и поэтому им больше не нужны офисные помещения, в основном», — сказал старший менеджер по недвижимости. «Большая часть экономики принадлежит государству, но им принадлежит вся недвижимость, и они не сдают в аренду много офисов класса B или класса C, поэтому совершенно очевидно, что количество вакансий будет расти [вверх], а арендная плата будет под давлением. из-за отсутствия спроса».

Ожидается, что сегмент класса А, который зависит от транснациональных корпораций и российского технологического и финтех-сектора, подвергнется особому давлению.

«Весь рынок класса А зависит от современной экономики, и многое из этого — транснациональные корпорации и такие компании, как Тинькофф, которые только что подписали 12-летний договор аренды на 78 000 квадратных метров площади в бизнес-центре AFI Square, так что кто знает что с этим будет».

Бывший миллиардер Олег Тиньков был вынужден продать свою долю в 35% в Тинькофф Банке самому богатому человеку России Владимиру Потанину после того, как в социальных сетях он критиковал вторжение России в Украину. Высшее руководство сбежало в Дубай и с тех пор покинуло кредитора.

Многие объекты недвижимости и заводы теперь могут быть конфискованы Кремлем и национализированы. Газета «Известия » сообщила 5 марта, что российское правительство составило список из примерно 60 иностранных компаний, которые могут быть национализированы, включая Apple, Ikea, Microsoft, IBM, Shell, McDonald’s, Porsche, Toyota и H&M. По словам источников на рынке, этот список, подготовленный организацией «Общественная потребительская инициатива», в настоящее время расширяется.

«Проблема в том, что нет инвестиционного рынка, если нет прав собственности, когда государство начинает арестовывать имущество Ikea и заводы Porsche», — сказал старший экономист bne IntelliNews . «Вы буквально снова оказываетесь в Советском Союзе, и посмотрите, как это было в 1917 году».

Источники на рынке говорят, что даже Huawei, китайский гигант в области телекоммуникационного оборудования, может полностью уйти, несмотря на тесные связи между Москвой и Пекином. Согласно отчету Forbes Russia, Huawei уже увольняет некоторых местных сотрудников и приостанавливает действие новых контрактов с операторами из-за угрозы санкций США.

Сделки купли-продажи недвижимости между российскими лицами и иностранными лицами, аффилированными с «недружественными» государствами, с 9 марта подлежат строгому государственному согласованию.

Уровень вакантных площадей в некоторых торговых центрах Москвы уже вырос до 70%, и ожидается, что многие из них будут закрыты или перепрофилированы под коворкинги или коливинги.

«Многие ритейлеры, которые все еще открыты, просто перестали платить арендную плату, чтобы сохранить деньги», — сказал источник на рынке. «Местным ритейлерам придется полностью переосмыслить источники поставок и цепочки поставок. Предыдущие кризисы в России, как правило, стимулировали потребительские расходы, особенно на расходные материалы, но нынешняя неопределенность, вызванная войной, помимо и без того хрупких настроений, вызовет значительное замедление».

Инсайдеры рынка недвижимости ожидают, что вся инвестиционная деятельность резко остановится, процентные ставки останутся довольно высокими, а инфляция, по прогнозам, ускорится до 30% и выше.

Вакантность офисных зданий в Москве и Санкт-Петербурге к середине следующего года может достичь 25-30%.

Озон, российский гигант электронной коммерции, идет рука об руку со своим арендодателем, требуя скидку на арендную ставку. Компания, которую сравнивают с Amazon, даже наняла CBRE в качестве консультанта, чтобы помочь снизить арендную плату или сократить офисные площади, которые она уже арендует в различных бизнес-центрах, согласно отчету в Коммерсантъ.

Ozon арендует около 100 000 кв. м офисных площадей по всей Москве, в том числе в офисных блоках премиум-класса, таких как башни «Федерация» и «Меркурий» в деловом районе «Москва-Сити». Однако переговоры о скидках с российскими арендодателями никогда не были легкими. Большинство контактов носят долгосрочный характер.

Многие небоскребы Москва-Сити пустовали после кризиса 2014 года. Предприимчивые кровельщики заметили, насколько пусты офисные блоки, и двое из них открыли общежитие в башне «Меркурий Сити Тауэр», где уровень вакантности составил 30%.

Отечественные застройщики, некоторые из которых едва пережили кредитный крах 2008 года и кризис 2014 года, будут бороться за выживание. Иностранные институты будут сильно стрижены, и многие уйдут и больше никогда не вернутся.

Американский девелопер Hines, который начал инвестировать в Россию после распада Советского Союза в 1991 году, до войны имел портфель торговых центров, офисных зданий и сдаваемых внаем квартир на сумму около 3 миллиардов долларов.

Подразделение Morgan Stanley по недвижимости приобрело престижный торговый центр St Petersburg Galeria за 1,1 млрд долларов в 2012 году и по-прежнему сохраняет за собой 40% акций. Американский банк также приобрёл торговый центр «Метрополис», один из крупнейших в Москве, за 1,2 миллиарда долларов и теперь является совладельцем актива вместе с американским пенсионным фондом Calpers.

Goldman Sachs совместно с местным партнером владеет еще одним торговым центром в Санкт-Петербурге, а зарегистрированная в Лондоне компания Raven Property Group владеет рядом складских комплексов в России.

Тем временем спрос на жилую недвижимость в Москве и Санкт-Петербурге полностью рухнул после того, как первоначальный бешеный рост расходов привел к тому, что люди бросились искать средство сбережения для своих падающих рублей.

Покупатели квартир за наличные полностью исчезли, в то время как у тех, кто зависел от ипотеки, был всего месяц, чтобы снять по старой ставке 7%, прежде чем ставки удвоились и даже утроились.

Центральноазиатские гастарбайтеров из Таджикистана, Узбекистана и Кыргызстана, которые помогают строить городские новостройки в России, начали возвращаться домой из-за резкого падения курса рубля. Денежные переводы от выходцев из Центральной Азии, работающих на стройках в России, могут составлять до 40% ВВП на родине, но деньги иссякают, когда рубль падает.

Источники на рынке подсчитали, что одна только Москва строит до 40 новых комплексов в год, но ни один из них не находится в разработке из-за нехватки рабочих и удвоения стоимости материалов и логистики после вторжения.

В складском секторе дела обстоят лучше, чем в других секторах. Локализация производства и цепочек поставок окажет поддержку некоторым крупным игрокам, поскольку материалы становятся все более дорогими, а западные санкции усугубляют глобальную инфляцию затрат.

«Игроки вроде Raven могут быть в относительном порядке, потому что будет много локализации производства и цепочек поставок, а электронная коммерция будет продолжать расти, хотя она будет гораздо более локализована», — сказал банкир.

Radius Group, которую поддерживает PPF, владеет Индустриальным парком «Южные ворота», одним из крупнейших складских комплексов класса А в России, но многие из его арендаторов — транснациональные корпорации, в том числе американский производитель сельхозтехники John Deere, General Motors, модная сеть Next , фармацевтический гигант Pfizer и французская DIY-компания Leroy Merlin.

«У Radius всего одна локация, и у них много международных, поэтому им может быть сложнее», — добавил банкир. «John Deere не будет продавать много тракторов — чеченцы украли у дилера в Украине партию низкорамных платформ John Deere и привезли их домой».

Сбербанк запускает проект «Семь минут» для крупных корпоративных кредитов

Добро пожаловать в Finextra. Мы используем файлы cookie, чтобы помочь нам предоставлять наши услуги. Мы предполагаем, что вы согласны с этим, но вы можете изменить свои предпочтения в нашем Центре файлов cookie.

Пожалуйста, ознакомьтесь с нашей Политикой конфиденциальности.

Принять

каналы

Новости

Все новости компании »

Связанные компании

СбербанкКаналы

Оптовый банкинг ПлатежиКлючевые слова

Искусственный интеллект Транзакционный банкингИсточник: Сбербанк

Сбербанк реализовал проект «Семь минут» — уникальный онлайн-кредит для крупного бизнеса, не имеющий аналогов.

Решение о предоставлении кредита принимается в течение семи минут. Его максимальная сумма составляет 2 млрд руб. Кредит могут получить даже клиенты, имеющие текущие непогашенные кредиты в Сбербанке, а также клиенты, не имеющие кредитов в Сбербанке, но осуществляющие платежи со счетов банка. При подаче заявки на кредит не нужно предоставлять дополнительные документы.

Его максимальная сумма составляет 2 млрд руб. Кредит могут получить даже клиенты, имеющие текущие непогашенные кредиты в Сбербанке, а также клиенты, не имеющие кредитов в Сбербанке, но осуществляющие платежи со счетов банка. При подаче заявки на кредит не нужно предоставлять дополнительные документы.

Для оформления кредитной заявки клиенту необходимо заполнить форму из пяти вопросов в личном кабинете Сбербанк Бизнес Онлайн, выбрать подходящие условия, предлагаемые банком, после чего получить автоматически сформированный кредитный договор. Его все равно придется распечатать и подписать в офисе банка, но в ноябре весь процесс — от заполнения заявления до подписания кредитного договора и перечисления денег на счет — будет автоматическим. Вам не придется посещать офис банка.

Оценка кредитного риска основана на наборе моделей, использующих большие данные, включая неструктурные данные. Отдельные модули призваны описать различные стороны экономической и финансовой деятельности компании, ее отношения с контрагентами и государственными органами на основе данных о клиенте из 27 внутренних и внешних источников.