Ипотека в банках России в 2021 – 2022 году

Иван БлиновАвтор Выберу.ру, [email protected]Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Ипотека является самым доступным способом приобретения недвижимости, поэтому ипотечные программы пользуются все большей популярностью у заемщиков. На Выберу.ру представлена наиболее полная и актуальная информация по банковским предложениям на покупку жилья, знакомство с которой поможет ответить на вопрос: «Где взять ипотеку?». На странице данные по 960 предложениям ипотеки, которые предлагают 134 банков.

В 2021 – 2022 году есть возможность выбрать кредитную организацию, в линейке которой присутствуют как коммерческие, так и социальные программы. Сравнив условия по разным продуктам, вы сможете определить, в какой финансовой организации самые низкие процентные ставки и наибольшая лояльность к заемщикам. А воспользовавшись специальным кредитным калькулятором, вы сразу оцените выгоду той или иной программы ипотечного кредитования банка.

Проведя с помощью Выберу.ру взвешенный анализ и подобрав варианты ипотечных кредитов, вы можете оформить заявку онлайн и взять ипотеку на покупку квартиры на выгодных условиях.

Часто задаваемые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Как подать онлайн-заявку на ипотеку?

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

Также нужно дать согласие на обработку данных.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Кому дают ипотеку с господдержкой под 6,5 процентов?

Воспользоваться новой мерой государственной поддержки могут граждане РФ, имеющие официальное трудоустройство и стабильный доход. У заемщика должна быть постоянная регистрация в регионе обращения в банк. При этом учитывается уже имеющаяся кредитная нагрузка.

В чем плюсы ипотеки в новостройке?

Основные преимущества покупки квартиры в новостройке по ипотечной программе: низкая стоимость недвижимости, отсутствие каких-либо юридических обязательств на приобретаемой жилплощади, низкая ставка от застройщика по сравнению со ставками на готовое жилье.

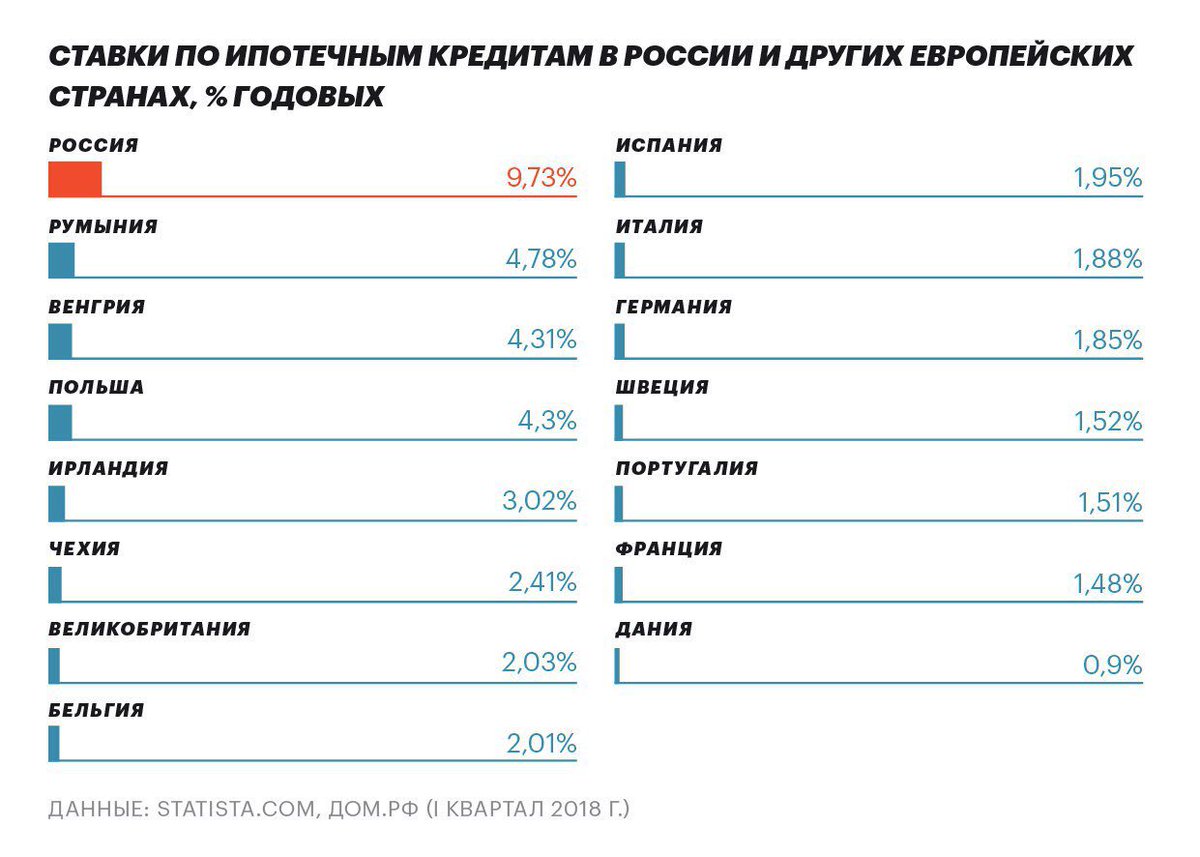

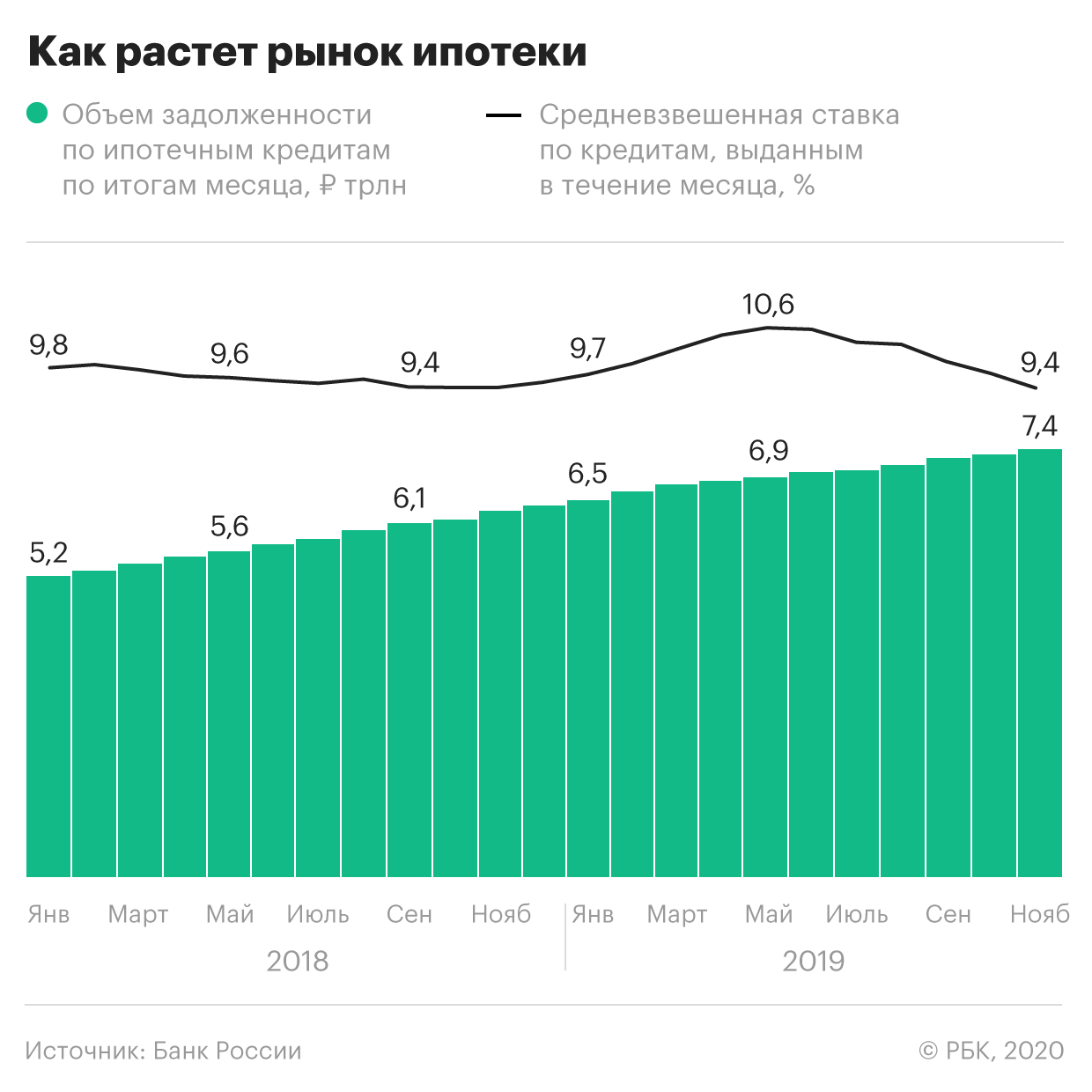

Банки повышают проценты по ипотеке. Стоит ли покупать жилье сейчас :: Новости :: РБК Инвестиции

Ипотечные ставки стремятся к 9% и могут вырасти еще больше. Имеет ли смысл покупать жилье в кредит в инвестиционных целях, рассчитывая, что спустя годы оно принесет прибыль? Разбираемся вместе с экспертами

Имеет ли смысл покупать жилье в кредит в инвестиционных целях, рассчитывая, что спустя годы оно принесет прибыль? Разбираемся вместе с экспертами

Почему выросли ипотечные ставки

Основной причиной повышения ставок по ипотеке стало ужесточение денежно-кредитной политики государства. Она, в свою очередь, призвана противодействовать разгоняющейся инфляции, которая по итогам октября 2021 года составила 8,13% в годовом выражении (данные Министерства экономики). Глава Центробанка Эльвира Набиуллина на заседании комитета Госдумы по финансовым рынкам 15 ноября 2021 года предупредила, что ключевая ставка будет повышаться и далее, а ее снижения до 5–6% не стоит ожидать ранее середины 2023 года.

Она, в свою очередь, призвана противодействовать разгоняющейся инфляции, которая по итогам октября 2021 года составила 8,13% в годовом выражении (данные Министерства экономики). Глава Центробанка Эльвира Набиуллина на заседании комитета Госдумы по финансовым рынкам 15 ноября 2021 года предупредила, что ключевая ставка будет повышаться и далее, а ее снижения до 5–6% не стоит ожидать ранее середины 2023 года.

«ЦБ обязательно должен вмешаться, чтобы предотвратить рост инфляции. Именно поэтому мы повысили ставку на последнем заседании до 7,5% и, возможно, будем рассматривать необходимость дальнейшего повышения на ближайших заседаниях», — заявила Эльвира Набиуллина во время выступления в Госдуме.

ЦБ РФ прогнозирует, что инфляция вернется к целевому уровню в 4% не раньше середины 2023 года, а следующие 1,5 года пройдут в условиях высоких инфляционных рисков.

Банк России шесть раз повышал ключевую ставку в течение года: в сумме с марта она выросла на 3,25 п. п. Последнее решение регулятор принял 22 октября, повысив ставку сразу на 0,75 п.п., до 7,5%. Следующее заседание ЦБ РФ, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 17 декабря 2021 года.

п. Последнее решение регулятор принял 22 октября, повысив ставку сразу на 0,75 п.п., до 7,5%. Следующее заседание ЦБ РФ, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 17 декабря 2021 года.

Повышение ключевой ставки в конце октября до 7,5% ожидаемо привело к росту ставок по кредитным продуктам, в том числе по ипотечным. Сбербанк, который выдает каждую вторую ипотеку в стране, повысил базовые ставки по ипотеке на покупку квартир в новостройках до 8,8%, а на вторичное жилье — до 9,1%. Вслед за ним о грядущем увеличении ставок до 9% для новостроек и готового жилья с 22 ноября заявил ВТБ — второй по сумме выдаваемых ипотек игрок рынка. С 22 октября, с момента последнего заседания ЦБ РФ, ставки по ипотеке уже повысили девять кредитных организаций из топ-15, на который приходится самый большой объем выдачи ипотек в денежном выражении.

По данным «Дом.РФ», в январе 2021-го ипотечные ставки на новостройки и на вторичном рынке были на уровне 7,90% и 8,13% соответственно.

Очередное повышение ключевой ставки вызвал новый раунд роста ставок по кредитам.

Упадут ли цены на жилье из-за роста ставок на ипотеку

Фото: kseniya_tretyakova / Shutterstock

Снижение цен на российском рынке жилья в прошлом наблюдалось только во время тяжелых кризисов — после макроэкономических и геополитических событий 1998, 2008 и 2014 годов. В текущей ситуации моментального падения цен вследствие повышения ключевой ставки ждать не стоит. Большинство экспертов склоняются к мысли, что максимум, на что может рассчитывать потенциальный покупатель жилья сейчас, это на стагнацию (замедление темпа роста) цен.

В текущей ситуации моментального падения цен вследствие повышения ключевой ставки ждать не стоит. Большинство экспертов склоняются к мысли, что максимум, на что может рассчитывать потенциальный покупатель жилья сейчас, это на стагнацию (замедление темпа роста) цен.

На рынке новостроек остаются фундаментальные причины, не позволяющие квадратному метру дешеветь, убежден руководитель «ЦИАН.Аналитика» Алексей Попов. «Это и эскроу-счета (при проектном финансировании у застройщиков нет стимулов продавать лоты на котловане по шоково низким ценам), и рост цен на строительные материалы и рабочую силу. Сейчас есть отдельные сегменты рынка и локации, которые показывают снижение средних цен предложения на 0,5–1% на протяжении месяца, но к словосочетанию «жилье дешевеет» это не имеет отношения», — отметил эксперт.

Читайте также: Счета эскроу: что нужно знать покупателю квартиры в новостройке

Эксперт рынка недвижимости Академии управления финансами и инвестициями Алексей Кричевский считает, что продавцам на фоне сжатого спроса придется идти на чуть большие уступки покупателям.

«Уже летом почти половина потенциальных заемщиков отказывалась от кредитов, понимая, что не потянет ежемесячный платеж. Сейчас таких кейсов станет еще больше, а продавцам придется смириться с тем, что рынок окончательно превратится в рынок покупателя, и снижать цены в объявлениях с готовностью падать еще ниже в процессе торга. Как результат цена продажи может быть ниже на 3–7% от того, за сколько квартира была изначально выставлена», — отметил эксперт.

На рынке новостроек до конца 2021 года цены вряд ли упадут существенно, даже несмотря на снижение спроса. «В целом рост ставок по ипотеке в долгосрочной перспективе поспособствует замедлению цен на жилье, но нельзя сказать, что из-за этого расценки на новостройки обвалятся. Скорее всего, эти явления мы увидим на рынке в начале 2022 года», — говорит совладелец девелоперской группы «Родина» Владимир Щекин.

Я хочу вложиться в недвижимость. Что мне нужно знать? На вторичном рынке, где значительную долю занимают физические лица, есть еще один фактор, который препятствует снижению цен: желание продавцов продать жилье подороже, и оно пока не ослабло. Движение цен вниз может пойти только тогда, когда продавцы поймут, что спрос существенно упал.

Что мне нужно знать? На вторичном рынке, где значительную долю занимают физические лица, есть еще один фактор, который препятствует снижению цен: желание продавцов продать жилье подороже, и оно пока не ослабло. Движение цен вниз может пойти только тогда, когда продавцы поймут, что спрос существенно упал.«Рынок вторичного жилья — это множество собственников, и даже с учетом роста ставок по кредиту, чтобы снизилась цена, должно пройти время. Цена объекта снижается, если долго нет звонков по рекламе, нет просмотров. Особенно, если мы говорим о физических лицах, которые самостоятельно выставляют объекты на открытых площадках. Рынок реагирует медленно. Должно пройти время, чтобы продавцы заметили отсутствие спроса», — рассуждает главный аналитик ГК «Миэль» Екатерина Бережнова.

Толкать средние цены вниз на вторичке будет рост числа наследственных квартир на фоне избыточной смертности из-за пандемии и появление на рынке лотов от инвесторов, которые довольно часто готовы идти на скидки, чтобы быстрее

Стоит ли покупать жилье в ипотеку сейчас

Фото: TsibaevAlex / Shutterstock

Согласно опросам ВЦИОМ и «Дом.РФ», в конце 2020 года 50% россиян считало покупку жилья наиболее надежным способом вложения и сохранения средств.

Есть ли смысл покупать квартиру в ипотеку в надежде, что даже с учетом переплаты ее стоимость через 10–20 лет обгонит инфляцию и принесет владельцу прибыль? Эксперты, опрошенные «РБК Инвестициями», разошлись во мнениях и объяснили, почему сомневаются в таком способе инвестирования.

«На бумаге любые расчеты на 10–20 лет будут свидетельствовать о том, что брать ипотеку выгоднее, чем копить деньги на покупку квартиры без привлечения банковского финансирования, — отмечает Алексей Попов. — Рост цен на жилье на длинных отрезках в России опережает инфляцию. И в большинстве случаев даже по сегодняшним ставкам и дальше будет ее опережать даже с учетом переплаты на обслуживание кредита.

Эксперт рынка недвижимости Академии управления финансами и инвестициями Алексей Кричевский считает нелогичным ожидать, что квартира в ипотеку оставит покупателя в плюсе на любом временном горизонте. «Во-первых, занимая деньги у банка на 10–20 лет по текущим ставкам, отдать придется в два раза больше. Во-вторых, «грязная» доходность квартир в Москве — 3,7% годовых. «Чистая» — около или ниже нуля. Поэтому если жилье берется не под перепродажу или посуточную аренду, то речи о том, чтобы нивелировать инфляцию, идти не может».

Когда упадут цены на жилье и случится ли это вообще: что важно знатьСтавки по ипотеке в России слишком высоки и в долгосрочной перспективе, скорее всего, все равно будут опережать темпы роста цен на жилье, говорит Владимир Щекин и приводит пример расчета: «Если инвестор сейчас приобретает квартиру за ₽10 млн (берет в ипотеку ₽8 млн под 8,8% годовых), то за десять лет он в виде процентов выплатит банку ₽4,1 млн, а за 20 лет — ₽9 млн. То есть фактически при текущих ставках по ипотеке в перспективе десяти лет покупатель приобретает квартиру не за ₽10 млн, а за ₽14,1 млн, а в 20-летнем периоде — за ₽19 млн.

То есть фактически при текущих ставках по ипотеке в перспективе десяти лет покупатель приобретает квартиру не за ₽10 млн, а за ₽14,1 млн, а в 20-летнем периоде — за ₽19 млн.

Чтобы инвестор мог выйти в ноль, квартира в эти сроки должна подорожать на 41% и 90% соответственно. Такой сценарий, конечно, не исключен, но делать столь рискованную и бесприбыльную инвестицию никто не будет. Правда, если инвестор сдаст квартиру в аренду по ставке, превышающей ежемесячный платеж по ипотеке, то тогда он выйдет в плюс и заработает».

Фото: Unsplash

Управляющий партнер компании «Метриум» Надежда Коркка обращает внимание, что в текущих условиях неопределенности планировать на столь значительный горизонт крайне затруднительно — спрогнозировать инфляцию через десять лет де-факто невозможно.

«Если ставка по ипотечному кредиту будет ниже инфляции и ключевой ставки, то досрочное закрытие жилищного займа невыгодно — эти средства рациональнее вложить в облигации федеральных займов или в банковские продукты, так как процентный доход от этих вложений будет выше стоимости пользования ипотечными деньгами банка. В случае когда ставка по ипотеке выше инфляции (и, соответственно, выше ключевой ставки), наблюдаем обратную ситуацию: чем раньше кредит будет закрыт, тем больше выгода. К тому же при таком развитии событий, если нет возможности досрочно покрыть кредит и оставшаяся сумма к погашению достаточно крупная, разумно будет воспользоваться рефинансированием», — советует эксперт.

Кривая ОФЗ «перевернулась». Стоит ли покупать госбумаги прямо сейчас?Екатерина Бережнова обращает внимание на то, что прогноз по рынку должен учитывать многие факторы: спрос и предложение, государственное регулирование, геополитическую ситуацию, курс валют, ситуацию на фондовом рынке, ипотечные ставки, которые тоже подвержены госрегулированию. Но отмечает, что, предусмотрев все, в недвижимости сложно прогнозировать даже на ближайшие полгода: «Как можно говорить о горизонте в 10–20 лет, если у нас на глазах, весной 2020 года, с наступлением пандемии все вдруг перевернулось с ног на голову. Никто не прогнозировал такого роста цен, не было таких прецедентов».

Но отмечает, что, предусмотрев все, в недвижимости сложно прогнозировать даже на ближайшие полгода: «Как можно говорить о горизонте в 10–20 лет, если у нас на глазах, весной 2020 года, с наступлением пандемии все вдруг перевернулось с ног на голову. Никто не прогнозировал такого роста цен, не было таких прецедентов».

Председатель совета директоров «Базис Инвестмент Компани», экс-совладелец компании «Миэль-Недвижимость» Дмитрий Лебедев уверен, что на длинном горизонте — 10–20 лет — стоимость недвижимости гарантированно обгоняет рост инфляции.

«Недвижимость — инвестиция для долгосрочных инвесторов, которая позволяет сохранить и преумножить капитал. Использование ипотечных кредитов, безусловно, помогает таким инвесторам. Кредит — это как рычаг, который используется для поднятия тяжелого веса. При тех низких ставках, которые были до повышения, это особенно заметно. Например, стало понятно, что выгоднее покупать жилье, чем арендовать его», — отметил эксперт.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Закрытие торговой позиции с целью извлечь прибыль. Как правило фиксация прибыли происходит при достижении показателей, выгодных продавцу или при непредсказуемом движении котировок.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Как правило фиксация прибыли происходит при достижении показателей, выгодных продавцу или при непредсказуемом движении котировок.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.ИПОТЕЧНЫЙ КАЛЬКУЛЯТОР — On Q Financial

О калькуляторе

Этот калькулятор предназначен для быстрого предварительного расчета ежемесячных платежей по кредиту с учетом вашего индивидуального варианта кредитования.

Чтобы научить вас пользоваться калькулятором наиболее эффективно, мы подробнее остановимся на каждом из нижеследующих исходных и конечных параметров:

Стоимость недвижимости

Это покупная стоимость (или ожидаемая стоимость) жилой недвижимости, которую вы планируете приобрести.

Первоначальный взнос

Первоначальный взнос — это сумма, которую вы вносите собственными средствами при оформлении ипотеки на жилье. Остальная часть стоимости жилья оплачивается за счет средств ипотечного кредита. Первоначальный взнос выражается в процентах. Первоначальный взнос в размере 20% и более избавит вас от необходимости оформить договор ипотечного страхования. Для удовлетворяющих критериям кредитования покупателей существует большой выбор кредитных продуктов с первоначальным взносом менее 20% и несколько программ финансирования первоначального взноса.

Срок ипотеки

Срок ипотеки — это период времени, в течение которого вы будете совершать платежи по ипотеке. Чем больше срок ипотеки, тем меньше размер ежемесячных платежей и тем больше итоговая сумма процентов.

Процентная ставка

Процентная ставка по ипотечному кредиту — это проценты, которые вы будете выплачивать по остатку основной суммы долга. Процентную ставку устанавливает кредитор, и она может быть разной, в зависимости от поставщика услуг. Если вы хотите знать процентную ставку по интересующему вас кредиту, свяжитесь с ипотечным консультантом On Q Financial прямо сейчас.

Если вы хотите знать процентную ставку по интересующему вас кредиту, свяжитесь с ипотечным консультантом On Q Financial прямо сейчас.

Годовой налог на имущество

Годовой налог на имущество — это ставка, по которой вы платите налог исходя из цены или стоимости вашей недвижимости. Вышеуказанный налог на имущество составляет примерно 1,5% стоимости жилья. Средняя ставка налога на имущество варьируется в зависимости от штата и округа. Если вы не знаете, по какой ставке вам следует уплачивать налог, свяжитесь с ипотечным консультантом On Q Financial сегодня по телефону +1 866 667-3279.

Годовой взнос по договору страхования жилой недвижимости

Годовой взнос по договору страхования жилой недвижимости — это страховой взнос, который вам, возможно, придется уплатить за страхование вашего жилья. В некоторых случаях страхование жилья не является обязательным. Размеры взносов по договору страхования жилой недвижимости сильно различаются в географическом отношении. Годовой взнос составляет примерно 0,35% стоимости жилья, но может и отличаться, в зависимости от страховой компании. Чтобы узнать применяющийся в вашем районе страховой тариф, позвоните вашему ипотечному консультанту On Q Financial сегодня по номеру +1 866 667-3279.

Чтобы узнать применяющийся в вашем районе страховой тариф, позвоните вашему ипотечному консультанту On Q Financial сегодня по номеру +1 866 667-3279.

Ежемесячные платежи

Указанный ежемесячный платеж — это общая сумма причитающегося ежемесячного платежа, рассчитанная на основании параметров вашего кредита. В нее входит основной долг, проценты и примерная сумма других обязательных выплат, таких как:

- Налог на имущество

- Взнос по договору страхования жилой недвижимости

- Взнос по договору ипотечного страхования

Государственные услуги в Республике Татарстан. / Страницы / Ипотека

Ипотека — это рыночный инструмент кредитования, созданный специально для приобретения жилья.

1. Общие понятия (ипотека и ее виды)

2. Коммерческая ипотека

3. Социальная ипотека

4. Социальная ипотека для молодежи

5. Государственная ипотека для молодой семьи

6. Социальная ипотека для военных

7. Социальная ипотека в регионах

7. 1 Социальная ипотека Татарстана

1 Социальная ипотека Татарстана

7.2 Социальная ипотека Москвы

7.3 Социальная ипотека Омска

7.4 Социальная ипотека Липецка

7.5 Социальная ипотека Приморского края

1. Общие понятия (ипотека и ее виды)

Ипотечный кредит можно получить для покупки квартиры на вторичном рынке или в новостройке, дачи или коттеджа, в редких случаях, банки выдают ипотечный кредит для покупки комнаты в коммунальной квартире. Но ипотека — это кредит и выдается он тем, кто, по заключению банка, в состоянии его погасить в отведенный период времени. Соответственно решающим фактором в данном вопросе является платежеспособность клиента, а не его тяжелые жилищные условия и острая необходимость их улучшить. Исключением является, так называемая, социальная ипотека, о которой в последнее время, так много говорят власти. Соответственно, если отбросить в сторону эту самую социальную ипотеку, то размер кредита, на который может претендовать заемщик, будет напрямую зависеть от уровня его доходов и возможности их подтвердить.

Ипотечные кредиты, как и любые другие кредиты, выдают банки, но не риэлторские компании. Несмотря на это, во многих средних и крупных агентствах недвижимости есть целые отделы, которые занимаются ипотекой. Все дело в том, что кредит и сделка по покупке нового жилья, а зачастую и продаже старого, неразрывно связаны друг с другом. При этом риэлторы обеспечивают сопровождение сделки купли-продажи и получают вознаграждение именно за это, а банк выдает кредит и получает деньги за обслуживание данного кредита. Нанимая консультантов по ипотеке, риэлторские агентства, таким образом, привлекают к себе дополнительных клиентов, создавая конкурентное преимущество, по сравнению с агентствами, где нет таких специалистов.

>>наверх

2. Коммерческая ипотека

В настоящее время ипотечные корпорации расширяют круг своих потенциальных заемщиков. С этой целью решено наряду с социальной категорией граждан ввести так называемую «коммерческую» категорию граждан. Это те граждане, у которых нет нуждаемости в приобретении жилья по социальной норме , но они желают улучшить свои жилищные условия. Такой категории граждан будет также выдаваться кредит на приобретение жилья на срок до 20 лет, но уже под 15 % годовых.

Такой категории граждан будет также выдаваться кредит на приобретение жилья на срок до 20 лет, но уже под 15 % годовых.

20 июля 2004 г. Рынок коммерческой недвижимости переживает сейчас момент, предшествующий бурному развитию. С одной стороны, спрос на коммерческую недвижимость огромен. С другой — в России пока не сложились все условия, чтобы его удовлетворить.

На прошедшей в рамках Realtex-2004 конференции «Управление недвижимостью» президент РГР Елена Дранченко отметила, что «сектор коммерческой недвижимости — одно из самых стратегических направлений рынка». Поэтому сегодня специалисты особое внимание уделяют вопросам развития в России коммерческой ипотеки и доверительного управления коммерческой недвижимостью. Коммерческая ипотека — новое понятие на рынке недвижимости — именно понятие, но не явление, поскольку во всем мире она широко распространена. Задачи коммерческой ипотеки ясны: кредитовать покупку коммерческой недвижимости под ее же залог. Трудностей возникает масса. В цепочке «девелопер–застройщик–клиент–банк» нет ни одного звена, которое было бы приспособлено к благополучному развитию коммерческой ипотеки. Среди основных препятствий развития коммерческой ипотеки директор по развитию Swiss Realty Group Илья Шершнев называет несовершенство законодательства, административных механизмов и риск роста процентных ставок. Не новость, что закон об ипотеке весьма далек от идеального. Десятого июня был принят в первом чтении пакет жилищного законодательства, корректирующий «узкие» места закона об ипотеке, однако пройдет время, пока поправки вступят в силу. На данный момент в законе об ипотеке отсутствует пункт, оговаривающий получение закладной. То есть по существующему закону получить закладную невозможно, что сильно усложняет процесс коммерческой ипотеки.

В цепочке «девелопер–застройщик–клиент–банк» нет ни одного звена, которое было бы приспособлено к благополучному развитию коммерческой ипотеки. Среди основных препятствий развития коммерческой ипотеки директор по развитию Swiss Realty Group Илья Шершнев называет несовершенство законодательства, административных механизмов и риск роста процентных ставок. Не новость, что закон об ипотеке весьма далек от идеального. Десятого июня был принят в первом чтении пакет жилищного законодательства, корректирующий «узкие» места закона об ипотеке, однако пройдет время, пока поправки вступят в силу. На данный момент в законе об ипотеке отсутствует пункт, оговаривающий получение закладной. То есть по существующему закону получить закладную невозможно, что сильно усложняет процесс коммерческой ипотеки.

Говоря о рисках процентных ставок, И. Шершнев уточнил, что банки способны кредитовать недвижимость, но клиенты, опасаясь инфляции, не готовы идти на рублевое финансирование. Наконец, развитие коммерческой ипотеки тормозится административными препонами — это и налоговое законодательство, и «серые» схемы, и трудности страхования, и сбор документов, и многое другое. Однако продвижение коммерческой ипотеки необходимо для рынка, и возможности для этого есть. Как заметил И. Шершнев, экономически Россия готова к этому.

Однако продвижение коммерческой ипотеки необходимо для рынка, и возможности для этого есть. Как заметил И. Шершнев, экономически Россия готова к этому.

Не умеешь — отдай в управление Что такое доверительное управление недвижимостью? Это услуга, которую оказывает инвестору управляющая компания, если у инвестора нет опыта, информации и времени, достаточного для анализа ситуации на рынке и принятия правильных решений. В этом случае заключается соответствующий договор, в рамках которого средствами инвестора (девелопера) управляет профессиональный управляющий. Далее создается строгий и последовательный инвестиционный процесс. Совместно с клиентом управляющая компания разрабатывает наиболее подходящую для него инвестиционную стратегию. Клиент регулярно получает отчеты о состоянии счета, совершенных операциях, а также специализированную отчетность по управлению активами инвестора. По словам президента Гильдии управляющих и девелоперов Александра Гришина, «в рамках доверительного управления появилась новая услуга — сопровождение проекта». Зачастую подрядчику непонятно, как разработать бизнес-план, как строить, чтобы здание впоследствии использовалось с максимальной нагрузкой. Нередко к концу строительства выясняется, что построено не то, что планировалось, не продумано позиционирование торгового помещения. Во избежание подобных досадных случаев на помощь девелоперу приходят профессионалы, знающие все особенности рынка. А. Гришин заметил, что «инвестор получает минимальный риск, если приобретает готовый проект. Но если он вкладывает деньги в строительство, то под грамотным руководством управляющей компании он имеет все шансы построить современный, а не устаревший морально объект». Интересно, что недавно в Санкт-Петербурге был принят законопроект «О доверительном управлении государственной собственностью». Споры вокруг этого закона велись несколько лет. Депутаты, обеспокоенные тем, что институт доверительного управления не используется, четыре раза представляли в Думу проект закона, однако Дума одобрила его только сейчас.

Зачастую подрядчику непонятно, как разработать бизнес-план, как строить, чтобы здание впоследствии использовалось с максимальной нагрузкой. Нередко к концу строительства выясняется, что построено не то, что планировалось, не продумано позиционирование торгового помещения. Во избежание подобных досадных случаев на помощь девелоперу приходят профессионалы, знающие все особенности рынка. А. Гришин заметил, что «инвестор получает минимальный риск, если приобретает готовый проект. Но если он вкладывает деньги в строительство, то под грамотным руководством управляющей компании он имеет все шансы построить современный, а не устаревший морально объект». Интересно, что недавно в Санкт-Петербурге был принят законопроект «О доверительном управлении государственной собственностью». Споры вокруг этого закона велись несколько лет. Депутаты, обеспокоенные тем, что институт доверительного управления не используется, четыре раза представляли в Думу проект закона, однако Дума одобрила его только сейчас. Теперь о том, как распорядиться имуществом и помещениями государственных объектов, будут заботиться доверительные управляющие, профессионально разбирающиеся в обслуживании и управлении зданий, право собственности на которые остается у государства. Как отметил А. Гришин, к потенциальным управляющим компаниям будут предъявляться следующие требования: они должны работать более двух лет на рынке недвижимости и иметь более 5 тыс. кв. м в управлении. По словам генерального директора управляющей компании ЗАО «Город» Т. Дмитриевой, «договор доверительного управления заключается на срок до 5 лет с правом пролонгации. Все это время доверительный управляющий предоставляет собственнику строгую отчетность об эксплуатации инженерных систем и использовании площадей».

Теперь о том, как распорядиться имуществом и помещениями государственных объектов, будут заботиться доверительные управляющие, профессионально разбирающиеся в обслуживании и управлении зданий, право собственности на которые остается у государства. Как отметил А. Гришин, к потенциальным управляющим компаниям будут предъявляться следующие требования: они должны работать более двух лет на рынке недвижимости и иметь более 5 тыс. кв. м в управлении. По словам генерального директора управляющей компании ЗАО «Город» Т. Дмитриевой, «договор доверительного управления заключается на срок до 5 лет с правом пролонгации. Все это время доверительный управляющий предоставляет собственнику строгую отчетность об эксплуатации инженерных систем и использовании площадей».

Рынок коммерческой ипотеки (т. е. кредитования юридических лиц под залог недвижимости) как один из сегментов рынка кредитования юридических лиц является привлекательным для российских банков в связи с высокой обеспеченностью данных кредитов. При надежном финансовом положении заемщика, финансовой состоятельности кредитуемого проекта и правильной оценке и оформлении в залог недвижимости риск для банка кредитора будет минимальным. Основная проблема при развитии рынка классической коммерческой ипотеки в том, что предлагаемые банками кредиты в основном краткосрочны, что связано с хорошо всем известной нехваткой «длинных» финансовых ресурсов у банков. По мере развития рынка секьюритизации и привлечения финансовых средств с рынка капитала эта проблема будет постепенно решаться, и в данном сегменте кредитного рынка, безусловно, ожидается значительный рост. Второй проблемой является недостаточное умение большей части заемщиков (особенно из среды среднего бизнеса) прорабатывать проекты, которые предлагаются для финансирования банкам, в соответствии со стандартами банков-кредиторов. Заемщики не всегда могут понять, зачем банкам нужен такой объем информации. Банки в свою очередь, не имея всей необходимой информации, не могут оценить риск и принять решение о финансировании данного проекта.

При надежном финансовом положении заемщика, финансовой состоятельности кредитуемого проекта и правильной оценке и оформлении в залог недвижимости риск для банка кредитора будет минимальным. Основная проблема при развитии рынка классической коммерческой ипотеки в том, что предлагаемые банками кредиты в основном краткосрочны, что связано с хорошо всем известной нехваткой «длинных» финансовых ресурсов у банков. По мере развития рынка секьюритизации и привлечения финансовых средств с рынка капитала эта проблема будет постепенно решаться, и в данном сегменте кредитного рынка, безусловно, ожидается значительный рост. Второй проблемой является недостаточное умение большей части заемщиков (особенно из среды среднего бизнеса) прорабатывать проекты, которые предлагаются для финансирования банкам, в соответствии со стандартами банков-кредиторов. Заемщики не всегда могут понять, зачем банкам нужен такой объем информации. Банки в свою очередь, не имея всей необходимой информации, не могут оценить риск и принять решение о финансировании данного проекта. Также важным моментом является упорядочение процедуры оформления в собственность (долгосрочную аренду) и регистрации объекта залога в строящихся домах, как предназначенных для офисного использования, так и для иных коммерческих проектов. Таким образом, серьезные инвесторы не готовы приходить на этот рынок без четких правил игры на нем.

Также важным моментом является упорядочение процедуры оформления в собственность (долгосрочную аренду) и регистрации объекта залога в строящихся домах, как предназначенных для офисного использования, так и для иных коммерческих проектов. Таким образом, серьезные инвесторы не готовы приходить на этот рынок без четких правил игры на нем.

>>наверх

3. Социальная ипотека

Социальная ипотека – это улучшение жилищных условий социально не защищенных граждан с использованием ипотечного кредитования и государственной финансовой поддержки. Улучшаются жилищные условия только в пределах установленных социальных норм (на сегодня эта норма составляет 18 кв.м. на человека).

В первую очередь социальной ипотекой могут воспользоваться очередники – люди, признанные нуждающимися в улучшении жилищных условий, и стоящие в очереди на это улучшение. Но механизмы социальной ипотеки могут распространяться и на такие категории как молодежь, работники бюджетной сферы, военные, молодые семьи и пр.

Существует несколько вариантов социальной ипотеки:

- дотирование процентной ставки по ипотечному кредиту;

- предоставление субсидии на часть стоимости ипотечного жилья;

- продажа государственного жилья в кредит по льготной цене.

Какой из вариантов социальной ипотеки применяется в том или ином регионе зависит от инициативы местных властей. Для получения конкретной информации о социальной ипотеке в городе или районе, следует обращаться в органы власти, отвечающие за жилищную политику города (района). Там должны дать консультацию по условиями социальной ипотеки, провести предварительные расчеты по необходимому первоначальному взносу, размеру и сроку кредита, величине ежемесячных выплат по ипотечному кредиту и минимальному доходу заемщика (его семьи).

Кроме требований к участнику социальной ипотеки, которые предъявляют органы власти, существуют еще требования ипотечного банка, который сотрудничает с властью по программе социальной ипотеки и, собственно, выдает ипотечные кредиты. Требования к заемщику со стороны ипотечного банка могут касаться его гражданства и прописки, продолжительности трудового стажа и пр. Требование обязательного ипотечного страхования за свой счет так же остается в силе для участников социальной ипотеки.

Требования к заемщику со стороны ипотечного банка могут касаться его гражданства и прописки, продолжительности трудового стажа и пр. Требование обязательного ипотечного страхования за свой счет так же остается в силе для участников социальной ипотеки.

>>наверх

4. Социальная ипотека для молодежи

Как вариант решения жилищной проблемы для молодежи возрождается практика студенческих строительных отрядов. Бойцы таких отрядов, отработав 150 смен, получают право с помощью ипотеки купить квартиру по себестоимости.

Стройотряды действуют пока в двух областях – Свердловской и Воронежской. Эта программа дает возможность приобрести жилье по цене в 3 раза меньше рыночной стоимости. И кроме того, ипотечный кредит участникам проекта выдают под льготный процент.

В ближайшее время студенческие стройотряды планируется сформировать в Рязанской и Новгородской областях, Республике Татарстан, а так же в Москве и Петербурге.

>>наверх

5. Государственная ипотека для молодой семьи

Государственная ипотека для молодой семьи

Молодая семья, помимо местных программ социальной ипотеки, может принять участие в федеральной программе и получить по ней государственную субсидию для приобретения квартиры или дома. Размер субсидии зависит от нормативной стоимости жилого метра в конкретном муниципальном образовании и того, есть ли в семье дети. Для молодых семей без детей субсидия составит 35% стоимости жилья, для семей с детьми – 40%. Расчет стоимости жилья производится из следующих нормативов: для семьи из двух человек — 42 кв.м., для семьи из трех и более человек — 18 кв. м на одного человека.

Для получения субсидии возраст обоих супругов не должен превышать 35 лет. Молодая семья должна быть признана нуждающейся в улучшении жилищных условий, то есть стоять в очереди на получение муниципального жилья, и иметь средства, достаточные для оплаты стоимости жилья в части, превышающей размер субсидии.

Решение о включении молодой семьи в список претендентов на получение субсидии (этот единый по всей стране список формируется в Росстрое) принимают органы исполнительной власти субъекта РФ и передают эти данные в Росстрой.

В случае, если молодая семья включается в федеральную программу, ей выдается специальное свидетельство. Сама субсидия предоставляется в безналичной форме — соответствующая сумма зачисляется на счет в банке-партнере федеральной программы. Субсидию можно использовать в качестве первоначального взноса при получении ипотечного кредита на покупку квартиры или строительство индивидуального дома.

>>наверх

6. Социальная ипотека для военных

Всероссийская программа «Военная ипотека» направлена на реализацию права военнослужащих на жилье посредством накопительной ипотечной системы жилищного обеспечения. Возможность и обязательность участия в программе военнослужащих определяется их званием и датой заключения первого контракта о прохождении военной службы. Суть программы по военной ипотеке в том, что каждый год на индивидуальный счёт военнослужащего, который участвует в программе, перечисляется некоторая сумма денег. Конкретный размер суммы устанавливается на уровне Правительства РФ и регулярно пересматривается с учетом инфляции и общеэкономической ситуации в стране. Накопленную сумму денег военнослужащий сможет использовать в качестве первоначального взноса при покупке жилья с помощью ипотечного кредита.

Накопленную сумму денег военнослужащий сможет использовать в качестве первоначального взноса при покупке жилья с помощью ипотечного кредита.

>>наверх

7. Социальная ипотека в регионах

7.1 Социальная ипотека Татарстана

С 2005 года в Татарстане действует республиканская программа социального ипотечного кредитования. В соответствии с ней жилье предоставляется в рассрочку на срок до 28,5 лет под 7% годовых. Участниками программы могут стать работники бюджетной сферы и сотрудники предприятий, частично финансирующих программу («Татнефть», «Татэнерго»), если они нуждаются в улучшении жилищных условий (то есть имеют менее 18 кв.м. на человека).

Возможно участие в этой программе даже без первоначального взноса. Так же существует возможность оплаты стоимости жилья собственным трудом и (или) продукцией личного подсобного хозяйства. Если у семьи-участника программы рождаются дети, то они получают за каждого ребенка безвозмездную субсидию для погашения части ипотечного кредита в размере, эквивалентном стоимости 18 кв. м., но не более стоимости неоплаченной части жилого помещения на момент рождения ребенка.

м., но не более стоимости неоплаченной части жилого помещения на момент рождения ребенка.

>>наверх

7.2 Социальная ипотека Москвы

В Москве реализуется две схемы социальной ипотеки. Во-первых ведется строительство по городскому заказу и льготники могут приобрести жилье по его себестоимости. Это приблизительно в 2 раза дешевле, чем жилье по рыночным ценам. Вторая схема – это предоставление субсидий для оплаты первоначального взноса. То есть, можно получить безвозмездную субсидию, добавить к ней ипотечный кредит, 10% собственных средств, и приобрести подходящее жилье. Правда, в этом случае придется заплатить рыночную цену жилья. Обе программы столичной социальной ипотеки рассчитаны на очередников.

>>наверх

7.3 Социальная ипотека Омска

С 2007 года в Омской области реализуется программа беспроцентной социальной ипотеки, направленной на обеспечение жильем бюджетников, ветеранов боевых действий, «чернобыльцев», молодых семей. Займы выдает областное Агентство жилищного строительства.

Займы выдает областное Агентство жилищного строительства.

Ранее в Омской области действовала программа государственной поддержки ипотечного жилищного кредитования, по которой компенсировались процентные ставки, предлагаемые ипотечными банками до уровня 10%, а затем 8% годовых.

>>наверх

7.4 Социальная ипотека Липецка

В Липецке полным ходом реализуется программа ипотечного жилищного строительства, начатая в 2003 году. В рамках этой программы очередникам выдаются субсидии для оплаты первоначального взноса, и производятся выплаты компенсации процентной ставки. В программе могут принять участие бюджетники, молодожены, многодетные семьи, участники и инвалиды войны и другие льготники.

Кроме того, Департаментом ЖКХ Липецка сформирована программа переселения граждан из ветхого и аварийного жилья, рассчитанная до 2010 года. По условиям программы благоустроенные квартиры предоставляются семьям, проживающим в аварийных, ветхих и непригодных домах.

>>наверх

7. 5 Социальная ипотека Приморского края

5 Социальная ипотека Приморского края

В Приморском крае ежемесячно проводятся заседания комиссии по предоставлению субсидий на уплату процентов по ипотечным кредитам. Механизм субсидирования части процентной ставки по ипотечным жилищным кредитам обеспечивает двукратное снижение реального размера процентной ставки. Это делает ипотеку более доступной для многих жителей края. Следует отметить, что участвовать в этой программе социальной ипотеки могут только те граждане, которые приобретают жилплощадь в новостройках, а не на вторичном рынке.

В разделе «Ипотечные программы» можно подобрать программу ипотеки с минимальной ставкой для конкретного региона. Возможно, она будет соответствовать льготной социальной ипотеке в указанном регионе.

>>наверх

Банки России подняли ипотечные ставки по базовым программам — Экономика и бизнес

МОСКВА, 22 ноября. /ТАСС/. Крупные российские банки за последние две недели повысили ставки по базовым ипотечным программам в среднем на 0,4 — 1 процентный пункт. При этом стоимость льготной ипотеки пока остается на прежнем уровне или даже дешевеет у отдельных кредитных организаций, свидетельствуют данные мониторинга ставок маркетингового агентства Marcs (есть в распоряжении ТАСС) и банков, опрошенных ТАСС.

При этом стоимость льготной ипотеки пока остается на прежнем уровне или даже дешевеет у отдельных кредитных организаций, свидетельствуют данные мониторинга ставок маркетингового агентства Marcs (есть в распоряжении ТАСС) и банков, опрошенных ТАСС.

Банк России на заседании 22 октября шестой раз подряд повысил ключевую ставку, в совокупности на 3,25 п. п., доведя ее до уровня 7,5% годовых, и дал сигнал о ее возможном дальнейшем повышении вплоть до 1 п. п. Глава регулятора Эльвира Набиуллина при этом отмечала, что ужесточение денежно-кредитной политики не противоречит доступности ипотеки в России, а сдерживает рост ипотечных ставок. Она подчеркивала, что ставки по ипотечным кредитам сейчас немного выше, чем были во время действия льготной программы, они при этом выросли намного меньше, чем ключевая ставка.

По данным Объединенного кредитного бюро (ОКБ), предоставленным ТАСС, полная стоимость ипотечных кредитов (процентная ставка плюс иные обязательные платежи) в России с января по сентябрь в среднем выросла на 0,6 п. п. — с 8,6% до 9,2% годовых. Согласно информации мониторинга ДОМ.РФ на 15 ноября 2021 года, средневзвешенные ставки предложения по кредитам на новостройки составили 8,87%, на готовое жилье — 9,26%, по кредитам, выданным на цели рефинансирования, — 8,66%.

п. — с 8,6% до 9,2% годовых. Согласно информации мониторинга ДОМ.РФ на 15 ноября 2021 года, средневзвешенные ставки предложения по кредитам на новостройки составили 8,87%, на готовое жилье — 9,26%, по кредитам, выданным на цели рефинансирования, — 8,66%.

Аккуратные шаги

На прошлой неделе ВТБ и Сбербанк объявили о повышении ставок по базовым ипотечным продуктам. Сбербанк с 15 ноября повысил ставки по ипотеке на новостройки на 0,4 п. п. — до 8,8%, на вторичное жилье — на 0,6 п. п. — до 9,1%. Стоимость ипотечного кредита на готовое жилье увеличилась с 8,1% до 8,7%. Стоимость рефинансирования ипотеки также увеличилась с 8,2% до 8,6% годовых.

ВТБ анонсировал изменение ипотечных ставок с 22 ноября. Банк повысит ставки по своим ипотечным продуктам на 0,7 п. п., до 9%, как для готового, так и для строящегося жилья. В ВТБ отметили, что такое решение было принято «с учетом резкого изменения ключевой ставки, анонсированных планов ЦБ по ее росту в декабре, а также повышения ипотечных ставок другими игроками».

Также за прошедшие две недели о повышении ипотечных ставок сообщил Россельхозбанк, по базовым программам со страхованием жизни рост ставок на «первичке» составил 0,7 — 0,9 п. п., на «вторичке» — 0,45 — 0,7 п. п. Райффайзенбанк по базовым программам повысил ставки на «первичке» и «вторичке» на 0,4 — 1 п. п. в зависимости от условий кредитования. «Росбанк Дом» по базовым программам повысил ставки в среднем на 0,75 п. п. Максимальные ставки по базовым программам в банках превысили 10%.

«Абсолют банк» по базовым программам повысил ставки на 0,5 п. п. Максимальная ипотечная ставка в кредитной организации достигла 11,25%.

Госпрограммы против рынка

В то же время российские банки продолжают снижать ставки по льготным ипотечным программам с господдержкой. Так, по данным ДОМ.РФ, за прошедшую неделю в рамках программы «Семейная ипотека» ставки снизились на 0,14 п. п. — до 4,83%. По другим льготным госпрограммам ставки также остаются на минимуме, отмечают в ДОМ.РФ. По «Льготной ипотеке» — 5,97% (-0,02 п. п. с 22 октября), по «Дальневосточной ипотеке» — 0,13% (без изменений).

По «Льготной ипотеке» — 5,97% (-0,02 п. п. с 22 октября), по «Дальневосточной ипотеке» — 0,13% (без изменений).

В частности, на прошлой неделе Сбербанк снизил ставки по семейной ипотеке на 0,3 п. п. при первом взносе от 20%.

В ВТБ ставки в рамках госпрограмм после повышения ставок по базовой линейке останутся без изменений: по «семейной» ипотеке — от 4,7% (от 4,3% в Дальневосточном федеральном округе), по господдержке-2020 — от 5,75%, по Дальневосточной — фиксированный 0,1%. В банке пояснили, что по этим программам оформляется каждый пятый ипотечный кредит.

Также ДОМ.РФ по семейной ипотеке понизил ставки на 0,1 п. п., минимальная ставка по госпрограммам в банке составляет 4%.

Что влияет на размер ипотечной ставки

В ипотечном кредитовании действуют следующие механизмы ценообразования.

Первый взносБудущие расходы ипотечного заемщика выглядят следующим образом.

До того как возьмете кредит, вы должны сами заплатить определенную сумму – так называемый первоначальный взнос. Его минимальный размер колеблется в пределах от 15 до 30% общей суммы кредита. И, как правило, чем крупнее выплачиваемая самим заемщиком доля, тем оказывается ниже ежемесячная процентная ставка.

Его минимальный размер колеблется в пределах от 15 до 30% общей суммы кредита. И, как правило, чем крупнее выплачиваемая самим заемщиком доля, тем оказывается ниже ежемесячная процентная ставка.

Зачастую при большом первоначальном взносе (35-50%) можно получить ставку на 1-2 процентных пункта ниже, чем при первоначальном взносе в 15%.

Срок кредитованияТакже на размер ставки влияет срок, на который берется кредит. Чем дольше время выплат – тем выше ставка. Банкиры полагают, что при длительных сроках кредитования риски невозврата займа возрастают. Ведь вы можете заболеть или потерять высокооплачиваемую работу.

Кроме того, заемные деньги обесценивает инфляция, и повышенной ставкой банк компенсирует инфляционные потери. Правда, сегодня даже взятые на 30 лет кредиты почти все заемщики гасят досрочно, обычно лет за десять. То есть в реальности риски банков по долгосрочным кредитам надуманны.

Размер ипотечного займаЧасто в ипотечных продуктовых линейках банков главным определяющим фактором оказывается размер займа, а не величина первоначального взноса и срок кредитования. Чем больше кредит – тем ниже проценты.

Чем больше кредит – тем ниже проценты.

В целом при выборе банка для большинства заемщиков решающим фактором как раз и оказывается размер процентной ставки. Тем не менее специалисты советуют ориентироваться не только на ставку, но и на стоимость приобретаемого объекта. Ведь вполне возможна ситуация, когда – благодаря низкой стоимости квартиры – даже высокая процентная ставка окажется приемлемой.

Таким образом, первым шагом будущего заемщика должно стать знакомство, пусть самое поверхностное, с ипотечным рынком, и в частности с программами хотя бы первой двадцатки игроков этого сегмента.

Кстати, возможность снизить ставку на 0,3-1,0 процентного пункта появляется, если ваш работодатель находится в данном банке на зарплатном или ином обслуживании.

Возможны скидки и по другим пластиковым картам.

Сегодняшняя ипотека, ставки рефинансирования: 1 января 2022 г.

Ставки по ипотеке сегодня остаются низкими. Регулируемые ставки начали снижаться за последние несколько месяцев, поэтому они более конкурентоспособны с фиксированными ставками, чем были за последний год. Когда вы подаете заявку на ипотеку или рефинансирование, вы можете рассмотреть варианты как с фиксированной, так и с регулируемой ставкой.

Когда вы подаете заявку на ипотеку или рефинансирование, вы можете рассмотреть варианты как с фиксированной, так и с регулируемой ставкой.

Поскольку регулируемые ставки упали, фиксированные ставки немного выросли за последние пару месяцев.Вот тенденции фиксированных и регулируемых ставок за последние 12 месяцев, согласно данным Freddie Mac:

Регулируемые ставки были выше, чем 30-летние фиксированные ставки в начале 2021 года, но теперь они неуклонно снижаются. Тем не менее, фиксированные ставки по-прежнему низкие, и вы можете зафиксировать низкую ставку на весь срок действия ссуды, вместо того чтобы рисковать повышением ставки позже.

Ставки по ипотеке сегодня

Ставки рефинансирования по ипотеке сегодня

Калькулятор ипотеки

Вы можете добавить сегодняшние процентные ставки по ипотеке в наш бесплатный калькулятор ипотеки, чтобы увидеть, как разные ставки повлияют на ваши ежемесячные выплаты.

Ипотечный калькулятор

1 161 долл. США

Ваш расчетный ежемесячный платеж

США

Ваш расчетный ежемесячный платеж

- Уплата авансового платежа на 25% выше сэкономит вам 8 916 долларов.08 по процентным начислениям

- Снижение процентной ставки на 1% сэкономит вам 51 562,03 доллара США

- Выплата дополнительных 500 долларов каждый месяц уменьшит срок кредита на 146 месяцев

Вы можете ввести сегодняшние процентные ставки по ипотеке в наш бесплатный калькулятор ипотеки, чтобы увидеть, как разные ставки повлияют на ваши ежемесячные выплаты.

Как работают ставки по ипотеке?

Процентная ставка по ипотеке — это комиссия, взимаемая кредитором за заимствование денег, выраженная в процентах. Например, вы получаете ипотеку на 200 000 долларов с процентной ставкой 2,75%.

Ставки по ипотеке могут быть фиксированными или регулируемыми. По ипотеке с фиксированной ставкой ваша ставка остается неизменной на протяжении всего срока кредита. Ипотека с регулируемой ставкой фиксирует вашу ставку в течение первых нескольких лет или около того, а затем периодически ее меняет. С ARM 7/1 ваша ставка будет стабильной в течение первых семи лет, а затем будет меняться ежегодно.

Чем дольше срок ипотеки, тем выше будет ставка. Например, по 30-летней ипотеке вы заплатите больше, чем по 15-летней ипотеке. Однако более длительные сроки предполагают более низкие ежемесячные платежи, потому что вы распределяете процесс погашения.

Как получить лучшую ставку по ипотеке?

Вот несколько шагов, которые вы можете предпринять, чтобы получить самую низкую возможную ставку по ипотеке:

- Рассмотрим фиксированные и регулируемые ставки.

Вы можете получить более низкую начальную ставку с ипотекой с регулируемой ставкой, что может быть хорошо, если вы планируете переехать до окончания вводного периода.Но фиксированная ставка может быть лучше, если вы покупаете дом навсегда, потому что вы не рискуете, что ваша ставка вырастет позже. Посмотрите на ставки, которые предлагает ваш кредитор, и взвесьте свои варианты.

Вы можете получить более низкую начальную ставку с ипотекой с регулируемой ставкой, что может быть хорошо, если вы планируете переехать до окончания вводного периода.Но фиксированная ставка может быть лучше, если вы покупаете дом навсегда, потому что вы не рискуете, что ваша ставка вырастет позже. Посмотрите на ставки, которые предлагает ваш кредитор, и взвесьте свои варианты. - Посмотрите на свои финансы. Чем сильнее ваше финансовое положение, тем ниже должна быть ставка по ипотеке. Поищите способы повысить свой кредитный рейтинг или при необходимости снизить отношение долга к доходу. Также помогает экономия на более высокий первоначальный взнос.

- Выберите подходящего кредитора. Каждый кредитор взимает разные ставки по ипотеке.Правильный выбор для вашего финансового положения поможет вам получить хорошую ставку.

Вы можете получить более низкую начальную ставку с ипотекой с регулируемой ставкой, что может быть хорошо, если вы планируете переехать до окончания вводного периода.Но фиксированная ставка может быть лучше, если вы покупаете дом навсегда, потому что вы не рискуете, что ваша ставка вырастет позже. Посмотрите на ставки, которые предлагает ваш кредитор, и взвесьте свои варианты.

Вы можете получить более низкую начальную ставку с ипотекой с регулируемой ставкой, что может быть хорошо, если вы планируете переехать до окончания вводного периода.Но фиксированная ставка может быть лучше, если вы покупаете дом навсегда, потому что вы не рискуете, что ваша ставка вырастет позже. Посмотрите на ставки, которые предлагает ваш кредитор, и взвесьте свои варианты.Лаура Грейс Тарпли, CEPF

Редактор, Банковское дело и ипотека

София Асеведо

Сотрудник по обзорам личных финансов

Вариант Omicron ведет к снижению ставок по ипотечным кредитам: Freddie Mac

Ставки по ипотечным кредитам упали на неделе перед Рождеством, поскольку опасения по поводу варианта omicron возросли. (iStock)

(iStock)

Процентные ставки по ипотеке упали после того, как вариант omicron COVID-19 начал распространяться по США, согласно последним данным от Freddie Mac.

«Волатильность рынка» привела к падению 30-летней ипотеки на семь процентных пунктов — до 3,05% годовых — за неделю, закончившуюся 23 декабря 2021 года.

«По мере того, как год подходит к концу, рынок жилья продолжает стабильно расти. — сказал главный экономист Freddie Mac Сэм Хатер.»

Если вы хотите воспользоваться низкими ставками по ипотеке для уменьшения ежемесячного платежа, посетите Credible сегодня, чтобы узнать свою индивидуальную ставку для суммы кредита. Это не повлияет на ваш кредитный рейтинг. ДИНАМИЧЕСКИЙ КАПИТАЛ В 3 КВАРТИРЕ: ОТЧЕТ BLACK KNIGHT

Рынок жилья ожидает эффекта омикрона Ставка 15-летнего обычного кредита также снизилась за неделю до Рождества до 2,3%.34% неделей ранее, но по сравнению с 2,19% в то же время в прошлом году. Пятилетняя индексируемая казначейством гибридная ипотека с регулируемой процентной ставкой также упала до 2,37% по сравнению с 2,45% на прошлой неделе и 2,79% за тот же период в 2020 году.

Пятилетняя индексируемая казначейством гибридная ипотека с регулируемой процентной ставкой также упала до 2,37% по сравнению с 2,45% на прошлой неделе и 2,79% за тот же период в 2020 году.

«Инвесторы придерживались осторожного и выжидательного подхода к варианту omicron, поскольку сигналы указывают на более высокий уровень заражения, но более низкий уровень серьезных симптомов », — сказал Джордж Ратиу, менеджер отдела экономических исследований Realtor.com. «Из положительных новостей следует отметить, что на этой неделе был пересмотрен в сторону повышения ВВП за третий квартал и увеличились продажи вторичного жилья, что указывает на активный рынок в исторически более медленный сезон.»

Если вы хотите воспользоваться более низкими процентными ставками до того, как они начнут расти, подумайте о рефинансировании ипотечного кредита, чтобы сэкономить деньги на ежемесячных выплатах по ипотеке. Посетите Credible, чтобы сравнить нескольких ипотечных кредиторов и , выберите один с лучшей ипотечной ставкой или вариантом первоначального взноса для вас.

РОСТ ЦЕНЫ НА ДОМУ ЕЖЕГОДНО В СЕНТЯБРЕ НА 19,5%, НО ЭКСПЕРТЫ СКАЗЫВАЮТ ТЕМП РОСТА ЗАМЕДЛЯЕТСЯ

Рынки недвижимости остаются «не по сезону оживленными» в праздничные дниНесмотря на ожидаемый спад на рынке жилья во время курортного сезона, надвигающееся повышение процентных ставок в 2022 году сохранило активность отрасли для потенциальных заемщиков.

«Поскольку мы вступаем в сезон отпусков, и многие семьи с нетерпением ждут праздников и небольшой передышки после еще одного сложного года, рынки недвижимости остаются не по сезону оживленными», — сказал Ратиу. «Покупатели продолжают заключать контракты как на новые, так и на существующие дома, спеша закрепить низкие ставки по ипотечным кредитам до того, как они вырастут. Сочетание растущей инфляции и ускоренного сокращения покупок ценных бумаг, обеспеченных ипотекой, Федеральной резервной системой, как ожидается, приведет к повышению процентных ставок в 2022 году. , сокращая бюджеты многих покупателей.»

, сокращая бюджеты многих покупателей.»

Если вы заинтересованы в рефинансировании ипотечной ссуды или в использовании собственного капитала, свяжитесь с Credible, чтобы поговорить со специалистом по жилищным кредитам и получить ответы на все свои вопросы.

У вас есть вопрос, связанный с финансами, но не делайте этого. Не знаете, к кому обратиться? Отправьте электронное письмо The Credible Money Expert по телефону [email protected] , и на ваш вопрос, возможно, ответит Credible в нашей колонке Money Expert.

Лучшая ставка по ипотеке для сегодняшних покупателей? 20-летние ставки drop | Дек.29, 2021

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, именуемом ниже «Надежный», — предоставить вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения принадлежат нам.

Ознакомьтесь с ставками по ипотеке и рефинансированию на 29 декабря 2021 г. , которые отличаются по сравнению со вчерашним днем. (iStock)

, которые отличаются по сравнению со вчерашним днем. (iStock)

На основании данных, собранных Credible, со вчерашнего дня ипотечные ставки изменились на три ключевых срока, включая 20-летние ставки, которые упали.

- Фиксированные 30-летние ставки по ипотечным кредитам: 3,190%, без изменений

- Фиксированные 20-летние ставки по ипотечным кредитам: 2,750%, снижение с 2,875%, -0,125

- Фиксированные 15-летние ставки по ипотечным кредитам: 2,375% , рост с 2,250%, +0,125

- 10-летние фиксированные ставки по ипотеке: 2,375%, рост с 2,250%, +0,125

Последний раз ставки обновлялись 29 декабря 2021 г. Эти ставки основаны на предположениях показано здесь .Фактические ставки могут отличаться.

Что это означает: После двух дней, когда в основном были стабильными, сегодняшние ставки покупок показали свое первое движение за неделю: 20-летние ставки немного снизились, а 15-летние и 10-летние ставки повысились. Падение 20-летних ставок может дать покупателям жилья, которые хотят относительно более низкие ежемесячные платежи, возможность зафиксировать экономию денег перед прогнозируемым повышением в следующем году.

Падение 20-летних ставок может дать покупателям жилья, которые хотят относительно более низкие ежемесячные платежи, возможность зафиксировать экономию денег перед прогнозируемым повышением в следующем году.

Эти ставки основаны на предположениях, показанных здесь здесь .Фактические ставки могут отличаться.

Чтобы найти лучшую ставку по ипотеке, начните с использования Credible, который может показать вам текущие ставки по ипотеке и рефинансированию:

Просмотрите ставки от нескольких кредиторов, чтобы вы могли принять обоснованное решение о своем жилищном кредите.

Credible, рынок личных финансов, имеет 4500 отзывов на Trustpilot со средним рейтингом 4,7 (из возможных 5,0).

Глядя на сегодняшние ставки рефинансирования ипотечных кредитов Сегодняшние ставки рефинансирования ипотечных кредитов со вчерашнего дня оставались неизменными на всех сроках.Домовладельцы, стремящиеся снизить процентные расходы в течение срока действия своих ссуд, могут подарить себе последнее праздничное удовольствие, зафиксировав одну из этих более низких ставок перед прогнозируемым повышением в 2022 году. Если вы рассматриваете возможность рефинансирования существующего дома, посмотрите, как выглядят ставки рефинансирования:

Если вы рассматриваете возможность рефинансирования существующего дома, посмотрите, как выглядят ставки рефинансирования:

- Фиксированные ставки рефинансирования на 30 лет: 3,190%, без изменений

- Фиксированные ставки рефинансирования на 20 лет: 2,875%, без изменений

- Фиксированная ставка рефинансирования на 15 лет: 2.375%, без изменений

- 10-летние фиксированные ставки рефинансирования: 2,250%, без изменений

Последний раз ставки обновлялись 29 декабря 2021 года. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться.

Такой сайт, как Credible, может оказаться большим подспорьем, когда вы будете готовы сравнить ссуды на рефинансирование ипотечных кредитов. Credible позволяет вам видеть предварительно квалифицированные ставки для обычных ипотечных кредитов от нескольких кредиторов в течение нескольких минут. Посетите Credible сегодня , чтобы начать работу.

Посетите Credible сегодня , чтобы начать работу.

Credible получил 4,7-звездочный рейтинг (из возможных 5,0) на Trustpilot и более 4500 отзывов от клиентов, которые безопасно сравнили предварительные оценки.

Факторы, которые влияют на ставки по ипотеке (и находятся вне вашего контроля)Многие факторы влияют на процентную ставку, которую кредитор может вам предложить. Некоторые из них — например, ваш кредитный рейтинг — находятся под вашим контролем. Но другие, на которые вы не можете повлиять, например:

- Экономика — Во время финансовых спадов ФРС может снизить процентные ставки, чтобы попытаться стимулировать экономику.А когда в экономике дела идут хорошо, процентные ставки могут расти.

- Инфляция — Процентные ставки имеют тенденцию меняться вместе с инфляцией. Когда общая стоимость товаров и услуг увеличивается, вероятно, вырастут и процентные ставки.

- Федеральная резервная система — ФРС может выбрать понижение процентных ставок, чтобы стимулировать находящуюся в затруднительном положении экономику, или повышение ставок в попытке притормозить инфляцию.

- Макро-тенденции занятости — Когда многие люди останутся без работы, как это было в месяцы изоляции от пандемии, ставки по ипотечным кредитам могут упасть.По мере увеличения занятости обычно повышаются и процентные ставки.

Средняя процентная ставка по ипотеке на всех сроках сегодня составляет 2,673%. Это значительно выше, чем в начале декабря 2020 года, когда средний показатель составлял всего 2,208%.

Текущие 30-летние ипотечные ставки Текущая процентная ставка для 30-летних ипотечных кредитов с фиксированной ставкой составляет 3,190%. Это то же самое, что и вчера. Тридцать лет — наиболее распространенный срок выплаты ипотечных кредитов, потому что 30-летние ипотечные кредиты обычно дают вам более низкий ежемесячный платеж. Но они также обычно имеют более высокие процентные ставки, а это означает, что вы в конечном итоге будете платить больше процентов в течение срока действия ссуды.

Но они также обычно имеют более высокие процентные ставки, а это означает, что вы в конечном итоге будете платить больше процентов в течение срока действия ссуды.

Текущая процентная ставка для 20-летних ипотечных кредитов с фиксированной ставкой составляет 2.750%. Это не вчерашний день. Сокращение срока погашения всего на 10 лет может означать, что вы получите более низкую процентную ставку — и будете платить меньше в общей сумме процентов в течение срока действия ссуды.

Текущие 15-летние ипотечные ставки Текущая процентная ставка для 15-летних ипотечных кредитов с фиксированной ставкой составляет 2.375%. Это было вчера. Пятнадцатилетняя ипотека — второй по распространенности срок ипотеки. 15-летняя ипотека может помочь вам получить более низкую процентную ставку, чем 30-летний срок, и платить меньше процентов в течение срока ссуды, при этом ежемесячные платежи остаются управляемыми.

Текущая процентная ставка по 10-летним ипотечным кредитам с фиксированной ставкой составляет 2.375%. Это было вчера. 10-летняя ипотека с фиксированной ставкой, хотя и менее распространена, чем 30-летняя и 15-летняя ипотека, обычно дает более низкие процентные ставки и пожизненные процентные расходы, но более высокий ежемесячный платеж по ипотеке.

Вы можете изучить свои варианты ипотеки за считанные минуты, посетив Credible, чтобы сравнить текущие ставки различных кредиторов, предлагающих рефинансирование ипотеки, а также жилищные ссуды. Проверьте Credible и пройдите предварительную квалификацию сегодня, а также ознакомьтесь с сегодняшними ставками рефинансирования по ссылке ниже.

Тысячи рецензентов Trustpilot оценили «Достоверно» на «отлично».

Последний раз ставки обновлялись 29 декабря 2021 г. Эти ставки основаны на предположениях, показанных здесь здесь . Фактические ставки могут отличаться.

Фактические ставки могут отличаться.

Изменяющиеся экономические условия, политические решения центрального банка, настроения инвесторов и другие факторы влияют на изменение ставок по ипотечным кредитам. Достоверные средние ставки по ипотеке и ставки рефинансирования по ипотеке рассчитываются на основе информации, предоставленной кредиторами-партнерами, которые выплачивают компенсацию Credible.

Ставки предполагают, что заемщик имеет кредитный рейтинг 740 и берет обычную ссуду на дом для одной семьи, который будет их основным местом жительства.Ставки также предполагают отсутствие (или очень низкие) дисконтные баллы и первоначальный взнос в размере 20%.

Достоверные ставки по ипотеке дадут вам лишь представление о текущих средних ставках. Ставка, которую вы получаете, может варьироваться в зависимости от ряда факторов.

Как изменились ставки по ипотеке Сегодня ставки по ипотеке смешанные по сравнению с тем временем на прошлой неделе.

- Фиксированные ставки по ипотеке на 30 лет: 3,190%, по сравнению с 3,375% на прошлой неделе, -0,185

- Фиксированные ставки по ипотеке на 20 лет: 2.750%, по сравнению с 2,875% на прошлой неделе, -0,125

- 15-летние фиксированные ставки по ипотеке: 2,375%, как и на прошлой неделе

- 10-летние фиксированные ставки по ипотеке: 2,375%, по сравнению с 2,250% в прошлом году неделя, +0.125

Последний раз цены обновлялись 29 декабря 2021 года. Эти ставки основаны на предположениях, показанных здесь здесь . Фактические ставки могут отличаться.

Если вы пытаетесь найти подходящую ставку для ипотечного кредита или хотите рефинансировать существующий дом, подумайте об использовании Credible.Вы можете использовать бесплатный онлайн-инструмент Credible , чтобы легко сравнивать нескольких кредиторов и просматривать предварительно квалифицированные ставки всего за несколько минут.

Благодаря более чем 4500 отзывам, Credible имеет «отличный» рейтинг Trustpilot.

Когда стоит рефинансировать?Рефинансирование ипотеки может быть отличным способом сэкономить. Но не всегда это лучший шаг для каждого домовладельца.

Люди осуществляют рефинансирование по ряду причин, в том числе для получения более низкой процентной ставки, изменения суммы ежемесячного платежа и снижения процентных расходов.Как правило, если вы можете снизить процентную ставку как минимум на 0,75%, рефинансирование может быть хорошим шагом.

Вот пример того, как рефинансирование может сэкономить вам деньги: если вы рефинансируете свой 30-летний заем в размере 300 000 долларов под 4% в новый 30-летний заем с процентной ставкой 3,25%, вы снизите свой ежемесячный платеж с 1432 долларов до 1306 долларов. Это ежемесячная экономия в 126 долларов, что в сумме составляет 45 360 долларов в течение срока действия ипотеки.

Но перед рефинансированием обязательно взвесьте затраты на закрытие и подсчитайте, сколько времени пройдет, прежде чем ваши сбережения от рефинансирования покроют расходы на рефинансирование.

Полис страхования жилья может помочь покрыть непредвиденные расходы, которые вы можете понести во время владения домом, такие как структурное повреждение и разрушение или кража личного имущества. Страхование может сильно различаться между страховщиками, поэтому будет разумно присмотреться и сравнить расценки на полисы.

Credible сотрудничает с брокером по страхованию жилья. Вы можете сравнить предложения по страхованию жилья бесплатно через партнера Credible здесь .Это быстро, легко, и весь процесс можно выполнить полностью онлайн.

У вас есть вопрос, связанный с финансами, но вы не знаете, к кому обратиться? Напишите электронному письму эксперту Credible Money по адресу [email protected], и Credible может ответить на ваш вопрос в нашей колонке Money Expert.

Как авторитетный специалист по ипотеке и личным финансам, Крис Дженнингс освещал такие темы, как ипотечные ссуды, рефинансирование ипотечных кредитов и многое другое.![]() Он был редактором и помощником редактора в области личных финансов в Интернете в течение четырех лет.Его работы были представлены MSN, AOL, Yahoo Finance и другими.

Он был редактором и помощником редактора в области личных финансов в Интернете в течение четырех лет.Его работы были представлены MSN, AOL, Yahoo Finance и другими.

Банк Англии планирует отменить правило процентной ставки по ипотеке | Банк Англии

Банк Англии объявил о планах по упрощению правил ипотечного кредитования, что может помочь тысячам впервые покупающих недвижимость продвинуться по карьерной лестнице.

Центральный банк заявил, что хочет отменить требование, вынуждающее заемщиков иметь возможность позволить себе повышение процентных ставок на три процентных пункта, прежде чем они смогут получить разрешение на жилищный заем.

Отмена требования может помочь 1% арендаторов в Великобритании — около 50 000 человек — которые не могут пройти тест на доступность. Еще 6% ипотечных заемщиков — около 35 000 человек — также смогли бы получить более крупную ссуду, если бы это правило не действовало.

В условиях резкого роста цен на жилье во время пандемии Банк заявил, что правила, ограничивающие некоторые новые кредиты до 4,5-кратного дохода заемщика, а также отдельные критерии доступности, установленные Управлением финансового надзора, были достаточными для защиты от чрезмерные риски на ипотечном рынке.

Он проведет консультации по изменениям в первой половине следующего года в рамках пересмотра мер, впервые введенных в 2014 году после финансового кризиса 2008 года для сдерживания чрезмерных рисков со стороны крупных уличных кредиторов.

Эндрю Бейли, управляющий банка, сказал, что отмена требования о доступности не должна рассматриваться как ослабление стандартов кредитования, поскольку правило, ограничивающее некоторые новые ипотечные кредиты до 4,5-кратного дохода заемщика, является основным ограничением для более рискованного кредитования.

«Мы не рассматриваем это как ослабление правил, а скорее как показатель эффективности, потому что теперь, имея совокупность доказательств, накопленных семь лет назад или около того, мы смогли вынести гораздо более существенное суждение по поводу эффективность испытаний », — сказал он.

Выступая перед выпуском Банком очередного отчета о финансовой стабильности, Бейли сказал, что финансовая система Великобритании хорошо оснащена для того, чтобы справиться с потенциальным новым экономическим спадом, вызванным появлением варианта коронавируса Omicron.

«На данный момент я не думаю, что мы находимся в ситуации, когда за углом накроется стресс с точки зрения рынков», — сказал он, отметив, что глобальные финансовые рынки изменились в результате варианта Omicron. но не приблизились к аналогичным уровням стресса, которые наблюдались в начале 2020 года, когда пандемия впервые распространилась.

«Я не думаю, что это будет большим стрессом, — сказал он.

Публикуя результаты своих ежегодных стресс-тестов банковской системы, Threadneedle Street заявила, что восемь крупнейших банков Великобритании обладают достаточными ресурсами для продолжения кредитования экономики Великобритании в условиях более серьезного спада, чем в 2020 году.

Подпишитесь на ежедневная электронная почта Business Today или подписка Guardian Business в Твиттере по адресу @BusinessDesk

Банк заявил, что заставит кредиторов держать около 11 миллиардов фунтов стерлингов капитала для защиты от будущих потрясений, повторно введя свой «антициклический буфер капитала», правило, которое вынуждает банки иметь достаточный запас капитала для покрытия убытков. Буфер будет установлен на уровне 1% с периодом реализации 12 месяцев.

Буфер будет установлен на уровне 1% с периодом реализации 12 месяцев.

Он заявил, что ожидает объявить о дальнейшем увеличении буфера до 2%, что соответствует примерно 22 млрд фунтов стерлингов капитала, если экономика продолжит восстанавливаться, как ожидалось, в период с настоящего момента до середины следующего года.

Threadneedle Street отменила свои стресс-тесты в прошлом году во время первой волны пандемии, заявив, что ресурсы банка должны быть направлены на поддержку домашних хозяйств и предприятий в чрезвычайной ситуации.

Тесты, впервые проведенные в 2014 году, были разработаны после финансового кризиса 2008 года, чтобы определить, смогут ли крупнейшие банки Великобритании продолжать кредитование во время рецессии.

Ставки по ипотеке: сравните сегодняшние ставки

- Better Mortgage Corporation : Лучший онлайн-кредитор

- Interfirst Mortgage Company : Лучший небанковский кредитор

- AmeriSave Mortgage Corporation : Лучшая для рефинансирования

- Cardinal Financial Company : Лучшее для заемщиков с низким кредитным рейтингом

- Fairway Independent Mortgage Corporation : Лучшее для тех, кто впервые покупает жилье

Методология

Банковская ставка помогает тысячам заемщиков каждый день находить ипотечных кредиторов и рефинансировать их. Чтобы определить ведущих ипотечных кредиторов, мы проанализировали собственные данные более чем 150 кредиторов, чтобы определить, какие на нашей платформе получили больше всего запросов в течение трех месяцев. Затем мы присвоили превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии. Эти ведущие кредиторы регулярно обновляются.

Чтобы определить ведущих ипотечных кредиторов, мы проанализировали собственные данные более чем 150 кредиторов, чтобы определить, какие на нашей платформе получили больше всего запросов в течение трех месяцев. Затем мы присвоили превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии. Эти ведущие кредиторы регулярно обновляются.

Better Mortgage Company: Лучший онлайн-кредитор

Better.com (Better Mortgage) — онлайн-ипотечный кредитор, предлагающий ряд кредитных продуктов в большинстве штатов США.S, и в целом один из лучших ипотечных кредиторов Bankrate.

Сильные стороны : Better.com может сэкономить ваше время и деньги благодаря трехминутному предварительному утверждению и 21-дневному закрытию в среднем и без комиссии кредитора. Если вы получаете более конкурентоспособную ставку по ипотеке от другого кредитора, вы также можете воспользоваться гарантией лучшей цены, в которой Better.com либо соответствует этой ставке, либо дает вам 100 долларов. Кредитор также предлагает поддержку по телефону семь дней в неделю, если вам это необходимо.

Кредитор также предлагает поддержку по телефону семь дней в неделю, если вам это необходимо.

Слабые стороны : Если вы ищете ссуду VA или ссуду USDA, вам придется искать в другом месте; Лучше.com в настоящее время не предлагает эти типы ссуд. Хотя гарантия лучшей цены может помочь вам получить более низкую ставку, она доступна только в том случае, если вы подаете заявку онлайн напрямую через кредитора.

>> Прочитать полный обзор Better Mortgage от Bankrate

Interfirst Mortgage Company: Лучший небанковский кредитор

Interfirst Mortgage Company (Chicago Mortgage Solutions LLC) — это комбинированный ипотечный кредитор, оптовый кредитор (что означает, что он работает с ипотекой). брокеры) и кредитор-корреспондент.

Сильные стороны : Interfirst имеет рейтинг A от Better Business Bureau и высокие оценки заемщиков по банковской ставке и в других местах. Кроме того, благодаря наличию множества бизнес-каналов кредитор может предложить несколько вариантов ссуды для многих типов заемщиков.

Слабые стороны : Interfirst не лицензирован во всех штатах, и если вы пытаетесь сравнить ставки по ипотечным кредитам, вам может быть труднее, поскольку этот кредитор не публикует ставки на своем веб-сайте.

>> Прочитать полный обзор Interfirst Mortgage Company от Bankrate

AmeriSave Mortgage Corporation: лучший вариант для рефинансирования

AmeriSave Mortgage Corporation — это онлайн-ипотечная кредитная организация, доступная в каждом штате, кроме Нью-Йорка, предлагающая широкий спектр кредитных продуктов.Наряду с обычными ссудами и рефинансированием кредитор также предлагает государственные ссуды и является одним из лучших кредиторов FHA по Bankrate в 2021 году.

Сильные стороны : Как и другие онлайн-ипотечные кредиторы, AmeriSave Mortgage Corporation предлагает одни из самых конкурентоспособных ставок. и около половины потребителей закрыли свои ссуды в течение 25 дней. Кредитор также не взимает отдельную комиссию за выдачу кредита.

Слабые стороны : Вам все равно придется заплатить фиксированную сумму в размере 500 долларов.

>> Прочитать полный обзор AmeriSave Mortgage Corporation Bankrate