Ипотечное кредитование в 2023 году — перспективы и прогнозы

Добавить в избранноеПрогнозы, Финансы

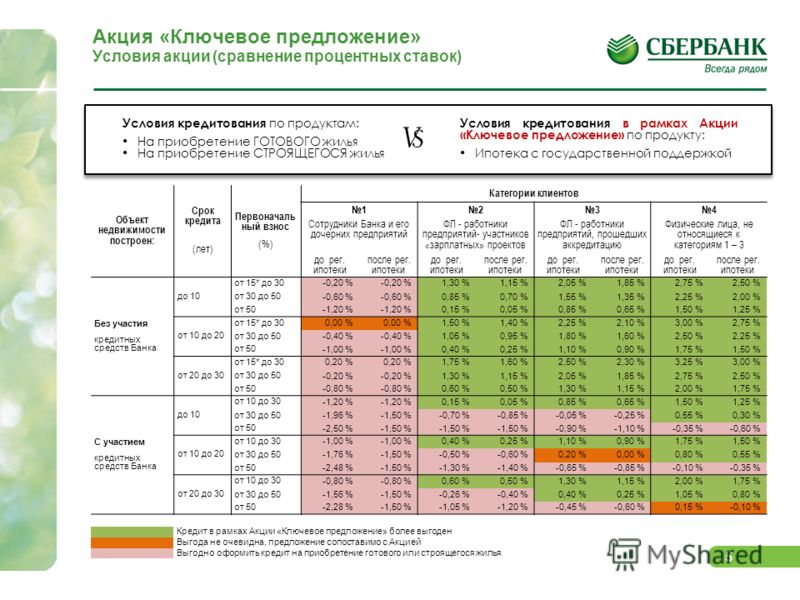

Для многих людей ипотека остается основным инструментом для приобретения квартир в новых домах. Сделать покупку выгоднее и снизить ежемесячные платежи помогают программы с государственной поддержкой. Поэтому неудивительно, что новость о завершении льготной ипотечной программы на новостройки вызвала большой резонанс как среди покупателей недвижимости, так и среди представителей строительных компаний. Однако уже 15 декабря 2022 года правительство сообщило о продлении программы льготной ипотеки на новостройки на новых условиях, а также о расширении программы семейной ипотеки. Какие прогнозы дают эксперты и какие перспективы ждут рынок ипотечного кредитования в 2023 году — разбираем с креативным директором СК «Дачный Сезон» Тимуром Дасаевым.

Новый год встречает россиян повышением ставки по государственной программе льготной ипотеки — она выросла с 7% до 7,8%. Как отметил президент России Владимир Путин на заседании Совета по стратегическому развитию и национальным проектам, повышение ставки — лишь первый шаг на пути к постепенной замене льготной ипотеки семейной. Поэтому второй важный вопрос, поднятый на заседании — расширение доступа к семейной ипотеке в 2023 году. Теперь кредит по программе под 6% могут взять заемщики, у которых двое несовершеннолетних детей. До этого воспользоваться условиями семейной ипотеки могли семьи, где дети родились не раньше 2018 года. Льготные условия также рассчитаны на семьи, в которых хотя бы один ребенок родился в 2018 году и позже.

Какие прогнозы по ипотеке в целом?«Несмотря на то, что ставка по льготной ипотеке выросла, условия все еще выгоднее, чем по предложениям от банков. Если есть возможность воспользоваться условиями льготной ипотеки до новых корректировок программы в 2024 году — стоит это сделать, — рассказывает креативный директор СК «Дачный Сезон» Тимур Дасаев.

— Особый интерес представляют изменения в семейной ипотеке, так как её можно дополнительно субсидировать. Сегодня этот момент играет важную роль, ведь на рынке становится все меньше программ с минимальными ставками меньше 3%. Сбербанк уже заявил, что с конца декабря прекращает принимать заявки на ипотечные кредиты, субсидируемые застройщиками, ставка по которым не превышает 3%. Так что семейная ипотека — выгодный вариант для улучшения своих жилищных условий».

— Особый интерес представляют изменения в семейной ипотеке, так как её можно дополнительно субсидировать. Сегодня этот момент играет важную роль, ведь на рынке становится все меньше программ с минимальными ставками меньше 3%. Сбербанк уже заявил, что с конца декабря прекращает принимать заявки на ипотечные кредиты, субсидируемые застройщиками, ставка по которым не превышает 3%. Так что семейная ипотека — выгодный вариант для улучшения своих жилищных условий».

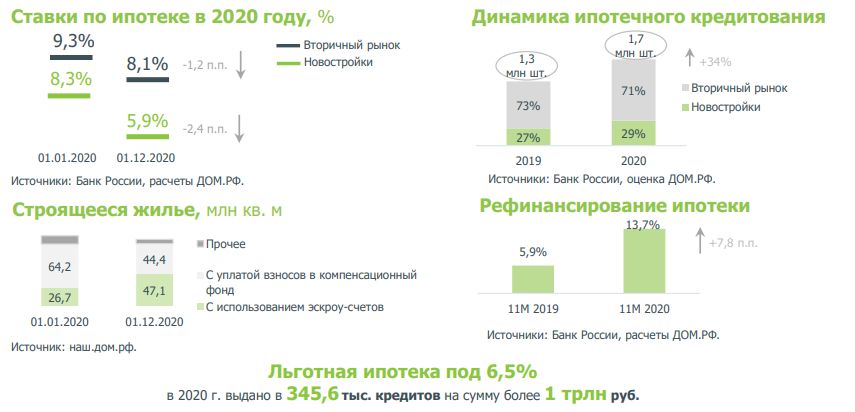

— Особый интерес представляют изменения в семейной ипотеке, так как её можно дополнительно субсидировать. Сегодня этот момент играет важную роль, ведь на рынке становится все меньше программ с минимальными ставками меньше 3%. Сбербанк уже заявил, что с конца декабря прекращает принимать заявки на ипотечные кредиты, субсидируемые застройщиками, ставка по которым не превышает 3%. Так что семейная ипотека — выгодный вариант для улучшения своих жилищных условий».Продление льготной ипотеки до 2024 года — важное решение, так как большая часть покупок на первичном рынке обеспечивается благодаря льготным программам. Если говорить об ипотеке в целом, то ожидается, что в 2023 году не менее половины сделок в сегменте первичного жилья состоятся с привлечением кредитных средств. Среди квартир доля будет еще выше — до 70%. В Национальном рейтинговом агентстве уверены: при позитивном сценарии объем выдачи ипотеки в 2023 году вырастет на 10–15%, а при негативном — окажется на уровне 2022 года или чуть ниже.

На сегодняшний день нельзя не отметить рост ставок по ипотеке. На него оказывают влияние разнообразные факторы. Это и повышение ставки по льготной ипотеке, и установленная ЦБ ключевая ставка, и уровень инфляции. В 2023 году ключевая ставка прогнозируется на уровне 6,5–8,5%, а инфляция ожидается в диапазоне 5–7%. Если прогнозы верны, то в 2023 году ставки по ипотеке на новостройки и вторичное жилье продолжат повышаться.

Загрузка…

Новости СМИ2

Карта сайта

Размер:

A

A

A

Цвет: CCC

Изображения Вкл.Выкл.

Обычная версия сайта

- Главная

- Органы местного самоуправления

- Администрация района

- Собрание депутатов

- Контрольно-счетная палата

- Администрации городских и сельских поселений

- Актуально

- Перечень мер, направленных на обеспечение выполнения обязанностей, предусмотренных Федеральным Законом «О персональных данных»

- Инвестиционная привлекательность

- Добровольческое движение и общественные инициативы

- Объявления

- Общественный совет муниципального образования

- Поиск пропавших людей

- МПА

- НПА-2015

- НПА-2016

- НПА-2017

- НПА-2018

- НПА-2019

- НПА-2020

- НПА-2021

- НПА-2022

- НПА-2023

- Мун.

- Информация о размещении муниципального заказа

- Информация о конкурсах и аукционах

- Переход на контрактную систему (44-ФЗ)

- Проверки в сфере закупок

- Жителям

- Переход на цифровое эфирное телевидение

- Обеспечение жильем молодых семей

- Кредитование на развитие ЛПХ

- Защита прав потребителей

- Переселение в Еврейскую автономную область соотечественников, проживающих за рубежом

- Защита населения и территорий от чрезвычайных ситуаций

- Кадастровая палата информирует

- ПРЕС-РЕЛИЗЫ Социального фонда России

- Кооперация ДВ-Гектар

- УПОЛНОМОЧЕННЫЙ ПО ПРАВАМ ЧЕЛОВЕКА В ЕАО

- Административная реформа

- Муниципальные услуги (функции)

- Информация о муниципальных услугах, предоставляемых в электронном виде

- Административные регламенты

- Фото галерея

Четыре тенденции Федерального жилищного управления, за которыми стоит следить в 2019 году

Федеральное жилищное управление (FHA) страхует ипотечные кредиты, выданные утвержденными кредиторами, с помощью своего Фонда взаимного ипотечного страхования (MMI), который собирает страховые взносы и выплачивает претензии. Недавний выпуск годового отчета FHA и увеличение кредитных лимитов FHA позволяет оценить состояние программы.

Недавний выпуск годового отчета FHA и увеличение кредитных лимитов FHA позволяет оценить состояние программы.

Выполняя свою миссию по оказанию помощи большему количеству американцев в приобретении жилья, FHA обычно страхует более рискованные ипотечные кредиты. Занимая всего 12 процентов всего ипотечного рынка, FHA финансирует 33 процента операций по покупке жилья для тех, кто впервые покупает жилье, и 34 процента всей деятельности по покупкам меньшинств.

Средний доход заемщика FHA при покупке составляет 70 700 долларов против 113 700 долларов для всех покупателей, и FHA является почти единственным источником обратной ипотеки, которая позволяет пожилым людям стареть на месте. Учитывая такое сочетание бизнеса, как работает FHA?

FHA работает хорошо благодаря здоровому рынку жилья

За последние четыре года цены на жилье выросли в среднем на 7 процентов. Только за последний год этот рост цен на жилье привел к тому, что фонд MMI увеличил отношение чистой стоимости активов к общему количеству ипотечных кредитов с 2,18 до 2,76 процента, при этом фактическая чистая стоимость активов увеличилась на 7 миллиардов долларов. Фонду MMI также помогли $209.миллиардов в новых ипотечных кредитах FHA, по которым ожидается, что будущие доходы превысят будущие расходы. Суть в том, что FHA продолжает оставаться сильным и прибыльным для налогоплательщиков США.

Фонду MMI также помогли $209.миллиардов в новых ипотечных кредитах FHA, по которым ожидается, что будущие доходы превысят будущие расходы. Суть в том, что FHA продолжает оставаться сильным и прибыльным для налогоплательщиков США.

Доля заемщиков, пользующихся помощью в виде первоначального взноса, выросла

Несколько других тенденций менее оптимистичны. FHA — это программа с низким первоначальным взносом, при которой большинство заемщиков платят только необходимый минимум в размере 3,5 процента. Тем не менее, некоторые заемщики получают помощь в виде первоначального взноса (DPA) от родственников, государственных и местных органов власти или других сторон.

Эти ипотечные кредиты, как правило, более рискованны, потому что заемщики не продемонстрировали способность откладывать деньги, а также потому, что они, как правило, имеют меньший дискреционный доход, чтобы пережить неудачи. Годовой отчет показывает, что доля ипотечных кредитов FHA с DPA увеличилась за последние пять лет с 30 до 39 процентов.

Заемщики, пользующиеся услугами семейной помощи, работают лучше, чем те, кто использует государственные DPA, но не все государственные программы DPA одинаковы, и важно понимать дополнительные риски, связанные с каждой программой. Например, некоторые государственные программы DPA предоставляются агентствами по финансированию жилья, которые хорошо осведомлены о сообществе, требуют обучения потребителей и не повышают процентные ставки. Эти программы могут быть менее рискованными, чем программы без этих характеристик. По мере того как все больше заемщиков начинают полагаться на эти программы, крайне важно собирать больше данных о различных программах DPA как для состояния фонда MMI, так и для финансового состояния будущих заемщиков.

Рефинансирование с обналичкой также увеличилось

Традиционно рефинансирование с обналичкой более рискованно, чем ипотечные кредиты на покупку или рефинансирование со ставкой и сроком. FHA компенсирует часть дополнительного риска, снижая максимальное соотношение кредита к стоимости при рефинансировании наличными с 97,5 до 85 процентов. Хотя в период с 2017 финансового года по 2018 финансовый год общий объем рефинансирования сократился с 364 000 до 238 000 кредитов, рефинансирование наличными фактически увеличилось со 142 000 до 152 000 кредитов, а их доля во вселенной рефинансирования увеличилась с 39до 64 процентов.

Хотя в период с 2017 финансового года по 2018 финансовый год общий объем рефинансирования сократился с 364 000 до 238 000 кредитов, рефинансирование наличными фактически увеличилось со 142 000 до 152 000 кредитов, а их доля во вселенной рефинансирования увеличилась с 39до 64 процентов.

Из рефинансирований в 2018 г. более 35% приходилось на рефинансирование наличными, тогда как первоначальный кредит был обычным кредитом, по сравнению с 23% в 2017 г. Хотя эти кредиты могут быть прибыльными для FHA и позволяют домовладельцам использовать богатство, эта тенденция имеет место. смотреть.

Доступ к кредитам расширяется

Менее тревожными тенденциями в программе FHA являются снижение кредитных рейтингов и повышение отношения долга к доходу (DTI). Первое в значительной степени отражает возвращение к более нормальным уровням на рынке, который стал чрезмерно напряженным после финансового кризиса, а второе отражает рост цен на жилье и процентных ставок. (Увеличение процентных ставок на 1 процент и повышение цен на жилье на 7 процентов, произошедшее в прошлом году, приводит к увеличению ежемесячных платежей на 20 процентов. )

)

Хотя это снижение кредитного рейтинга и увеличение коэффициентов DTI могут увеличить риск FHA, они являются частью естественной цикличности программы. Тем не менее, мы беспокоимся о росте дефолта, связанного с многоуровневым риском.

Благодаря силе жилищной экономики, форвардный рынок MMI Fund преуспевает, при этом его отношение чистой стоимости активов к действующему страхованию (непогашенные ипотечные кредиты) улучшилось с 3,3 до 3,9 процента, что намного выше установленного законом минимума.

Каковы тенденции обратной ипотеки?

Такая же сильная жилищная экономика должна была улучшить показатели обратной ипотеки, но эти тенденции сложны. FHA также приняло меры по улучшению программы (сокращение основного лимитирующего фактора в 2013 г., условное депонирование для менее кредитоспособных заемщиков в 2015 г., дальнейшее сокращение основного лимитного фактора в 2018 г.).

Иски 2013 и 2015 годов уже должны отражаться в цифрах, и есть некоторые положительные признаки:

- Претензии Типа 1, которые представляют собой фактические убытки от продажи собственности, обеспечивающей эти ипотечные кредиты, сократились с 677 миллионов долларов до 612 миллионов долларов.

- Количество восстановлений также увеличивается.

Однако, по оценкам FHA, на этой программе оно потеряет около 19 процентов, или 14 миллиардов долларов, примерно столько же, сколько и в прошлом году.

FHA указывает на предвзятость оценки в этой программе, но предвзятость оценки непокупных ипотечных кредитов долгое время была характерной чертой ипотечного рынка, и, по оценкам FHA, предвзятость оценки в настоящее время составляет менее 5 процентов, что ниже гораздо более высоких уровней 10 лет назад.

Кроме того, этот уровень предвзятости в оценке не должен увеличивать дополнительный риск, учитывая, что пожилые люди могут использовать только около половины капитала своего дома через программу. Мы бы призвали FHA опубликовать больше данных о кредитах по реверсивной программе, чтобы исследователи могли лучше понять факторы риска в этой программе, которая кажется кровоточащей даже в условиях 7-процентного роста цен на жилье.

Тем временем директивным органам следует рассмотреть вопрос об отделении Программы конверсии ипотечного кредита на недвижимость от форвардной программы при расчете установленных законом минимальных коэффициентов.

Решение о роли федерального правительства в финансировании жилищного строительства

Конгрессу следует рассмотреть вопрос об установлении целей федеральной роли в финансировании жилищного строительства и план прекращения опекунства Fannie Mae и Freddie Mac. Жилищным агентствам следует устранить недостатки надзора.

ИзображениеНаши рейтинги по пяти критериям не изменились по сравнению с 2019 годом.Отчет о высоком риске. Конгрессу и жилищным агентствам необходимы действия для решения этой области повышенного риска.

Обязательство руководства: выполнено частично. Администрация, жилищно-коммунальные и регулирующие органы предприняли ряд действий, демонстрирующих приверженность руководства. Например, в марте 2019 года Президент поручил министрам финансов и Департамента жилищного строительства и городского развития (HUD) разработать планы реформы жилищного финансирования, которые были опубликованы в сентябре 2019 года.

Кроме того, в декабре 2020 года Федеральное агентство по финансированию жилищного строительства (FHFA) завершило разработку правила, устанавливающего новую структуру нормативного капитала для Федеральной национальной ипотечной ассоциации (Fannie Mae) и Федеральной корпорации жилищного ипотечного кредитования (Freddie Mac) — в совокупности предприятий — что FHFA рассматривает как важный шаг к прекращению консерваторства предприятий.

Для определения роли федерального правительства в жилищном финансировании потребуются законодательные изменения. После выпуска нашего Доклада о высоких рисках за 2019 год Конгресс проводил слушания по реформе жилищного финансирования, но не принял законодательства, устанавливающего цели будущей федеральной роли в жилищном финансировании, или переходного плана, позволяющего предприятиям выйти из-под опеки.

Кроме того, некоторые предыдущие законодательные предложения не имели общесистемной направленности. Например, некоторые предложения касаются предприятий, но не учитывают другие организации, такие как Федеральное жилищное управление (FHA) и Национальная ипотечная ассоциация правительства (Ginnie Mae).

Вместимость: частично заполнена. Под опекой FHFA предприятия, которые гарантируют ценные бумаги, обеспеченные ипотекой, на сумму около 6 трлн долларов, в целом работали с прибылью с 2012 года. FHFA снизило некоторые из своих рисков, предписав им предпринимать действия, в результате которых значительные суммы кредитного риска передаются частному сектору. рынок. В целом, предприятия также увеличили свои резервы капитала после внесения изменений в свои соглашения об опеке, которые позволяют двум предприятиям удерживать прибыль до определенных пороговых значений.

рынок. В целом, предприятия также увеличили свои резервы капитала после внесения изменений в свои соглашения об опеке, которые позволяют двум предприятиям удерживать прибыль до определенных пороговых значений.

По состоянию на 30 сентября 2020 года совокупные резервы капитала предприятий составляли около 35 млрд долларов США, а активы — около 6,3 трлн долларов США. В результате отношение капитала к активам (без поправки на риск активов) составило менее 0,6 процента, что значительно ниже коэффициентов капитала, обычно требуемых для других финансовых учреждений, регулируемых на федеральном уровне. Убытки по ипотеке, связанные с пандемией, и стоимость реализации мер защиты заемщика и арендатора в соответствии с Законом CARES (например, отказ от ипотечного кредита) могут замедлить прогресс предприятий в создании резервов капитала. Кроме того, FHFA не имеет законных полномочий для проверки небанковских ипотечных сервисных компаний (недепозитных учреждений, которые, среди прочих функций, собирают платежи по кредитам) и других третьих сторон, которые ведут бизнес с предприятиями и представляют для них потенциальные риски.![]()

FHA и Джинни Мэй также сталкиваются с проблемами пропускной способности. Фонд взаимного ипотечного страхования FHA каждый год, начиная с 2014 финансового года, выполняет установленные законом минимальные требования к капиталу, но это требование не основано на определенном пороге риска, таком как экономические условия, которые, как ожидается, выдержит фонд. Кроме того, дефолты по ипотечным кредитам и отказы от них, связанные с пандемией, могут негативно сказаться на финансовом состоянии фонда.

Рост гарантированного портфеля Ginnie Mae и переход к небанковским эмитентам ценных бумаг увеличили потенциальную подверженность агентства риску убытков. Но Ginnie Mae не проанализировала, в какой степени ее гарантийный сбор по ценным бумагам, обеспеченным ипотекой на одну семью, достаточен для покрытия потенциальных убытков при различных экономических сценариях.

Джинни Мэй также в значительной степени полагается на подрядчиков для выполнения многих функций, но не определила, оптимальное ли сочетание подрядчиков и штатных сотрудников. Конгресс не реформировал структуру надзора Ginnie Mae для устранения ее растущих рисков и не потребовал от агентства изучить и сообщить о проблемах с вознаграждением и персоналом.

Конгресс не реформировал структуру надзора Ginnie Mae для устранения ее растущих рисков и не потребовал от агентства изучить и сообщить о проблемах с вознаграждением и персоналом.

План действий: выполнен частично. Хотя фундаментальные изменения в системе жилищного финансирования еще не внесены, федеральные агентства предприняли некоторые шаги по планированию, чтобы облегчить переход к будущей федеральной роли. Например, вышеупомянутый сентябрь 2019 г.Планы Министерства финансов (Казначейства) и HUD содержат многочисленные рекомендации по административным и законодательным реформам системы жилищного финансирования.

План Министерства финансов направлен на определение ограниченной роли федерального правительства, усиление защиты налогоплательщиков от будущих программ финансовой помощи и поощрение конкуренции в системе жилищного финансирования. План HUD направлен на то, чтобы переориентировать FHA на свою основную миссию, защитить налогоплательщиков, предоставить FHA и Ginnie Mae инструменты для управления рисками и обеспечить ликвидность системы жилищного финансирования.

Если Конгресс примет изменения в системе жилищного финансирования, соответствующие федеральные агентства должны будут разработать планы действий для эффективного внедрения изменений.

Мониторинг: выполнено частично. Федеральные агентства предприняли некоторые шаги для предоставления инструментов мониторинга, которые могут помочь в оценке изменений в системе жилищного финансирования. Например, FHFA и Бюро финансовой защиты потребителей реализуют текущую совместную инициативу — Национальную программу базы данных по ипотечным кредитам, — которая может быть полезна для изучения последствий реформ рынка ипотечного кредитования.

Совместная инициатива включает в себя репрезентативную базу данных кредитного уровня информации об условиях и производительности ипотечных кредитов, а также характеристики связанных заемщиков и собственности. Другие компоненты программы включают ежеквартальные и ежегодные опросы ипотечных заемщиков об их опыте получения ипотечного кредита и сохранения ипотечного кредита в условиях финансового стресса.

Однако Генеральная инспекция FHFA выявила ряд недостатков в надзоре FHFA за предприятиями. К ним относятся недостатки в руководстве и проведении экзаменов; размер, подготовка и квалификация рабочей силы экзаменаторов; сообщение результатов надзора; и контроль качества.

Кроме того, мониторинг FHA обратной ипотеки (разновидность кредита под залог дома) и продажи просроченных кредитов имеет недостатки. FHA не установило комплексных показателей эффективности для обратной ипотеки — кредитного портфеля, который негативно повлиял на финансовые показатели Фонда взаимного ипотечного страхования — или для просроченных кредитов, проданных частным покупателям. FHA также не проводило всестороннего мониторинга результатов кредита для обратной ипотеки.

Продемонстрированный прогресс: не выполнено. Общего прогресса в определении роли федерального правительства в жилищном финансировании будет трудно достичь, пока Конгресс не даст дальнейших указаний, приняв изменения в системе жилищного финансирования.