III. ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТОВ \ КонсультантПлюс

III. ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТОВ

3.1. В соответствии со статьей 3 Закона РСФСР «О налогах на имущество физических лиц» оценка строений, помещений и сооружений производится по их инвентаризационной стоимости.

3.2. Определение инвентаризационной стоимости строений и сооружений для целей налогообложения осуществляется по восстановительной стоимости, уменьшенной на величину стоимостного выражения физического износа на момент оценки.

3.2.1. Определение восстановительной стоимости строений и сооружений производится по сборникам укрупненных показателей восстановительной стоимости с ее последующим пересчетом в уровень цен 1991 года по индексам и коэффициентам, введенным постановлением Госстроя СССР от 11 мая 1983 года N 94 и письмами Госстроя СССР от 6 сентября 1990 года N 14-Д (по отраслям народного хозяйства) и Госстроя РСФСР от 29 сентября 1990 года N 15-148/6 и N 15-149/6 (по отрасли «Жилищное хозяйство»), а затем в уровень цен года оценки по коэффициентам, утверждаемым органами исполнительной власти республик в составе Российской Федерации, краев, областей, автономных образований, городов Москвы и Санкт-Петербурга.

Для расчета указанных коэффициентов рекомендуется использовать соотношения показателей, отражающих динамику изменения стоимости продукции в строительстве и стройиндустрии.

При недостаточности в сборниках укрупненных показателей номенклатуры аналогов бюро технической инвентаризации разрабатывает их и представляет заказчику на утверждение.

3.2.2. Физический износ жилых зданий определяется по «Правилам оценки физического износа жилых зданий» (ВСН 53-86).

Физический износ строений и сооружений (кроме жилых зданий), даты начала эксплуатации и нормативный срок службы которых известен, определяется по срокам службы.

Физический износ строений и сооружений (кроме жилых зданий), даты начала эксплуатации и нормативный срок службы которых неизвестен, определяется в соответствии с «Рекомендациями по технической инвентаризации и регистрации зданий гражданского назначения» (Ростехинвентаризация, Москва, 1991 год).

3.3. Инвентаризационная стоимость помещений, других площадей определенного функционального назначения рассчитывается исходя из инвентаризационной стоимости строения или сооружения, неотъемлемой частью которого они являются, по соотношению показателей (погонных метров, метров квадратных, метров кубических) помещения и объекта в целом.

Для квартир, гаражных боксов, других помещений, принадлежащих гражданам на праве собственности, устанавливается единый функциональный показатель — кубический метр.

3.4. Инвентаризационная стоимость приватизированных строений, помещений и сооружений в первый год начисления налога принимается равной их стоимости, определенной при приватизации.

В последующие годы инвентаризационная стоимость указанных строений, помещений и сооружений определяется в соответствии с пунктами 3.1 — 3.3 настоящего Порядка оценки.

3.5. Оценка строений, помещений и сооружений, инвентаризационная стоимость которых неизвестна, производится по сборникам норм для целей обязательного государственного страхования в ценах 1982 года с учетом коэффициентов, введенных в 1987 году, и последующим пересчетом в соответствии с пунктом 3.2 настоящего Порядка оценки.

Инвентаризационная стоимость объекта недвижимости — что это

Сегодня рыночная экономика использует инвентаризационную стоимость недвижимости, она еще имеет свои права и применяется в расчетах государственных органов. Но учитывая давно принятые и уже устаревшие методики инвентаризационной оценки, она уступает дорогу другим видам стоимости – кадастровой и рыночной.

Но учитывая давно принятые и уже устаревшие методики инвентаризационной оценки, она уступает дорогу другим видам стоимости – кадастровой и рыночной.

Но пока инвентаризационная стоимость существует, мы расскажем о ней.

Содержание статьи

- 1 Всё об инвентаризационной стоимости

- 2 Практические советы

Всё об инвентаризационной стоимости

При таких сделках как обмен, продажа, приватизация, наследование нужна инвентаризационная оценка жилья. Инвентаризационная стоимость объекта недвижимости это восстановительная стоимость объекта, учитывающая его износ, а также изменения цен на строительные материалы, работы и услуги. Указывается она по состоянию на день определения стоимости в справке об инвентаризационной стоимости и в техническом паспорте на объект.

Данный вид стоимости включает в себя все затраты на строительство, но не учитывает стоимость земли и некоторые другие факторы. Она отличается от рыночной стоимости и нужна только для расчетов в государственных органах.

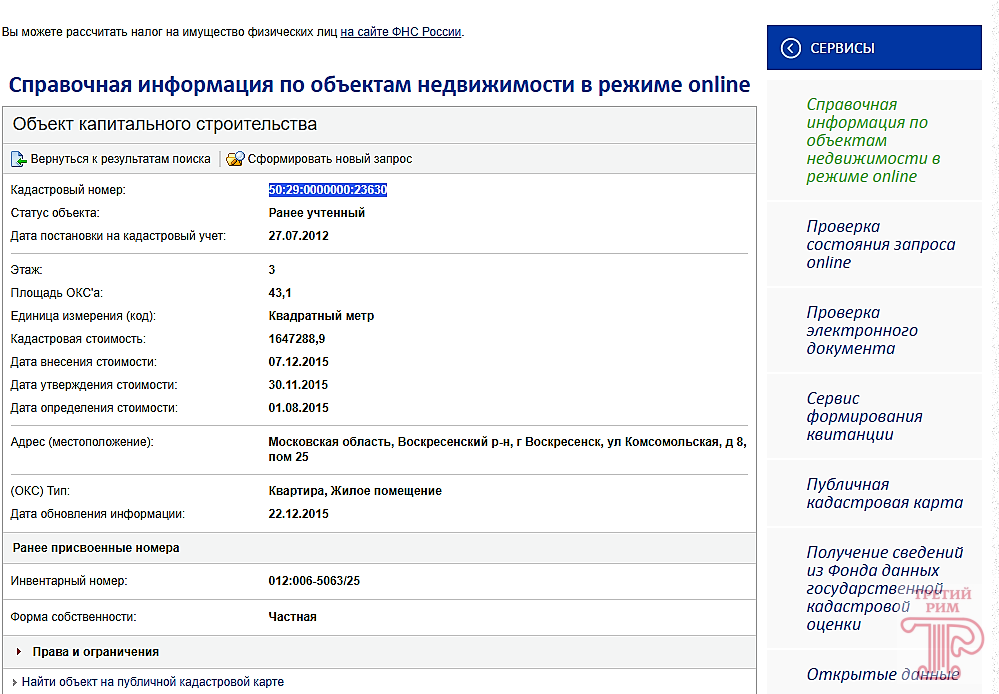

Определение инвентаризационной стоимости объекта недвижимости в компетенции бюро технической инвентаризации (БТИ). Руководством для БТИ является “Порядок оценки зданий…”, который был утвержден приказом Министра архитектуры и строительства Российской Федерации N 87 от 04.04.92. Восстановительную стоимость объекта определяют по уровню цен 1991 года, используя индексы и коэффициенты, введённые постановлением Госстроя СССР от 11 мая 1983 года N 94.

БТИ выдает справку, где написана инвентаризационная стоимость вашего объекта недвижимости, если вам, к примеру, нужно вступить в наследство или заплатить налог. Такую справку не стоит оформлять заранее, потому что срок её действия ограничен. Кроме этого, БТИ ежегодно представляют в налоговую службу инвентаризационную стоимость объекта на 1 января.

Практические советыВаши действия, если вы хотите получить справку об инвентаризационной цене недвижимости:

- узнать, нужна ли такая справка в вашем случае для ваших действий с недвижимостью

- найти адрес районного БТИ

- обратиться в данное БТИ с паспортом и документами, подтверждающими ваше право собственности на недвижимость или право пользования, например, договор социального найма

- написать заявление о том, что вы хотите узнать инвентаризационную стоимость вашего объекта недвижимости.

Через банк или в кассе организации оплатить услуги.

Через банк или в кассе организации оплатить услуги.

- узнать время готовности документа

- получить необходимую справку в БТИ в указанный день

- если вы заняты и не имеете времени для хождения по инстанциям, вы можете обратиться в стороннюю организацию. Её сотрудники представят ваши интересы в БТИ и получат документ об инвентаризационной стоимости

Через банк или в кассе организации оплатить услуги.

Через банк или в кассе организации оплатить услуги.В случае несогласия с инвентаризационной оценкой недвижимости, проведенной БТИ, возникает вопрос: можно ли оспорить инвентаризационную стоимость и как это делается. Возможны два повода, которые дают основание для пересмотра оценки недвижимости:

- подача неправильных данных об объекте

- инвентаризационная цена выше рыночной стоимости квартиры или близка к ней. Обычно, рыночная стоимость в несколько раз выше инвентаризационной оценки. И только в новостройках инвентаризационная стоимость недвижимости может быть приравнена к рыночной стоимости или когда БТИ само устанавливает рыночную стоимость, имея соответствующую лицензию

Чтобы пересмотреть инвентаризационную стоимость, надо:

- подать заявление в арбитражный суд. Иск подается на орган, проводивший оценку стоимости жилья. В заявлении надо указать ваше требование – пересмотр инвентаризационной стоимости

- приложить к заявлению следующие документы: инвентаризационный паспорт недвижимости (квартиры, дома и т.д.), копию свидетельства о вашем праве на недвижимость, заверенную у нотариуса, документы, которые подтверждают сомнительность сведений об объекте .

Иск подается на орган, проводивший оценку стоимости жилья. В заявлении надо указать ваше требование – пересмотр инвентаризационной стоимости

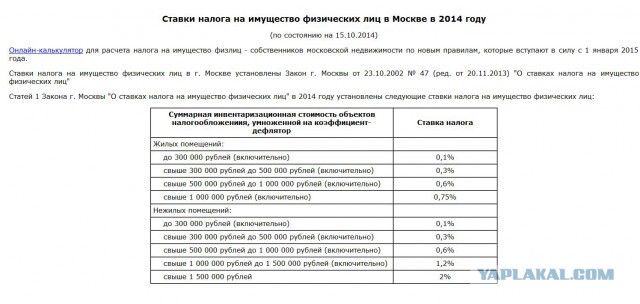

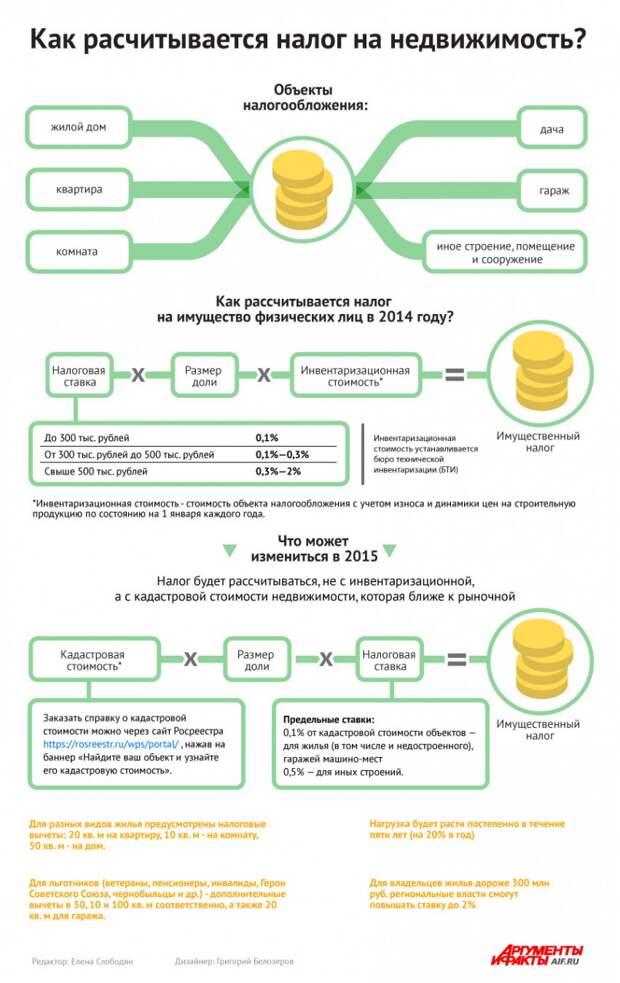

Иск подается на орган, проводивший оценку стоимости жилья. В заявлении надо указать ваше требование – пересмотр инвентаризационной стоимостиСправочно. Принятый в 2014 году федеральный закон “О внесении изменений в статьи 12 и 85 части первой и часть вторую Налогового кодекса Российской Федерации”, отменил действие Закона РФ «О налогах на имущество физических лиц»” от 04.10.2014 N 284-ФЗ и это изменило ситуацию.

Этот закон ввел расчет налоговых ставок на недвижимость из кадастровой стоимости. В тех случаях, когда налог на недвижимость исчисляется из инвентаризационной стоимости, для расчета налоговой ставки введен коэффициент-дефлятор. Предполагается, что постепенно все перейдут на исчисление налога на недвижимость из кадастровой стоимости. Инвентаризационная стоимость объекта недвижимости должна быть полностью отменена с 2020 года.

Инвентаризационная стоимость объекта недвижимости должна быть полностью отменена с 2020 года.

Значения объектов запасов — Управление цепочками поставок | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 2 минуты на чтение

В этой статье содержится информация о том, как рассчитываются значения объекта инвентаризации.

Новая функция под названием физическая величина позволяет увидеть значения определенного объекта инвентаризации.

Объект затрат представляет уровень объекта, на котором выполняется учет запасов. Дополнительные сведения об объектах затрат см. в разделе Объекты затрат.

Дополнительные сведения об объектах затрат см. в разделе Объекты затрат.

Чтобы просмотреть значения определенного объекта запасов, щелкните

Инвентарный объект. Значение = Объект затрат. Средняя стоимость единицы товара × Инвентарный объект. Количество

В следующем примере показано, как рассчитываются значения объекта запасов и объекта затрат. Два события поступления продукта зарегистрированы для позиции A:

- Поступление продукта 1: Количество = 100 шт., Сумма = 1000,00 долларов США, Место = 1, Склад = 11, Номер партии = B1

- Поступление продукта 2: Количество = 50 шт., Сумма = 800,00 долларов США, Место = 1, Склад = 11, Номер партии = B2

В следующей таблице показаны результаты расчета объекта затрат. Вы можете посмотреть результат на Объект затрат стр.

| Объект затрат | А | 1 | 150 | шт. | 1800,00 $ | $12,00 |

В следующей таблице показаны результаты расчета для объекта запасов. Вы можете просмотреть результат, щелкнув Физическое количество на странице Объект затрат .

| Объект инвентаризации | А | 1 | 11 | В1 | 100 | шт. | 1200,00 $ | $12,00 |

| Объект инвентаризации | А | 1 | 11 | В2 | 50 | шт. | 600,00 $ | 12,00 $ |

Дополнительные ресурсы

Объекты затрат

Записи затрат

Что нового и изменилось

Обратная связь

Просмотреть все отзывы о странице

Руководство по учету запасов | Корнельский университет Отдел финансовых вопросов

Нужна помощь?

Если у вас есть вопросы о запасах, обратитесь в бухгалтерию.

Товарно-материальные запасы являются активом и учитываются на балансе университета. Товарно-материальные запасы могут представлять собой любое физическое имущество, товары или другие предметы продажи, предназначенные для перепродажи и продажи в будущем. Отделы, получающие доход (внутренний и/или внешний) от продажи продукции клиентам, обязаны вести учет запасов. Ежегодно необходимо проводить физическую инвентаризацию.

Шаги в этом процессе

- Создание расчетного счета продаж

- Создать систему отслеживания запасов

- Установить средства управления физическими запасами

- Покупка и получение товаров для перепродажи

- Запись транзакций по проданным товарам

- Провести физическую инвентаризацию

- Корректировка баланса запасов Главной книги

Создание расчетного счета продаж (текущий фонд, GNDEPT)

Операционный счет продаж используется для регистрации продаж товаров клиентам, сверки стоимости запасов после проведения физической инвентаризации и учета других расходов, связанных с продажей и эксплуатацией инвентарь.

Использование кода объекта инвентаризации (актива)

Код объекта инвентаризации (актива) используется для записи стоимости инвентаря, сверки стоимости инвентаря после проведения физической инвентаризации и переноса стоимости проданных товаров на учетную запись операций с запасами.

Примечание: Подробный список кодов объектов (с их именами и описаниями), используемых для учета и корректировки запасов и стоимости проданных товаров, см. в приведенном ниже списке кодов объектов.

Верх

Создание системы отслеживания запасов

Как правило, подразделения должны иметь систему учета запасов, которая отслеживает покупки и продажи товарно-материальных запасов подразделений и позволяет подразделениям рассчитывать себестоимость проданных товаров, которая должна быть переведена на операционный счет. Покупки запасов записываются на операционном счете с кодом объекта инвентаризации, а продажи записываются на операционном счете с соответствующим кодом объекта продаж. Операция по себестоимости проданных товаров используется для переноса стоимости проданных товаров на расчетный счет.

Операция по себестоимости проданных товаров используется для переноса стоимости проданных товаров на расчетный счет.

Верх

Установление контроля за физическими запасами

Защитите свой инвентарь. Ограничьте доступ к запасам и внедрите процедуры получения и отгрузки. Убедитесь, что все сотрудники, ответственные за инвентарный контроль и бухгалтерские проводки, осведомлены о продуктах и предметах, подлежащих инвентаризации.

Складские помещения должны быть заперты, когда операции закрыты. Дорогие вещи должны быть защищены замками отдельно от общего места для хранения. Маркируйте и храните инвентарь таким образом, чтобы вы могли легко получить доступ к товарам и определить их количество в наличии. Разделяйте и отмечайте устаревшие или поврежденные продукты и записывайте отходы или поврежденные продукты в лист отходов.

Верх

Закупка и получение товаров для перепродажи

Товары для перепродажи приобретаются в процессе заказа на поставку (следуйте процедурам закупки). Когда товар получен, упаковочный/приемный лист должен соответствовать счету-фактуре и материалам, которые вы получили. Сопоставьте код объекта Inventory для полученных продуктов с полученными счетами-фактурами.

Когда товар получен, упаковочный/приемный лист должен соответствовать счету-фактуре и материалам, которые вы получили. Сопоставьте код объекта Inventory для полученных продуктов с полученными счетами-фактурами.

Закупки запасов записываются как расходы (дебет — D) в операционном счете продаж по коду объекта Запасы.

| Номер счета | Код объекта | Кодовое имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Операционный счет продаж (D) | 1600 | Запасы | Увеличение/уменьшение запасов (актив) | 100 долларов |

Верх

Запись транзакций по проданным товарам

Когда товары продаются, правильно записывайте транзакции и следите за тем, чтобы клиентам выставлялись счета и отправлялись правильные товары. Запишите продажи в операционном счете продаж с соответствующим кодом объекта продаж. Перенесите инвентаризационную стоимость проданных товаров на расчетный счет, используя проводку себестоимости проданных товаров.

Запишите продажи в операционном счете продаж с соответствующим кодом объекта продаж. Перенесите инвентаризационную стоимость проданных товаров на расчетный счет, используя проводку себестоимости проданных товаров.

Регистрация продаж внутренним клиентам

Обработайте транзакцию в электронном документе внутреннего выставления счетов (IB) для зачисления доходов между отделами на ваш операционный счет и дебетования расходов между отделами на счет отдела закупок. Это покажет доход (кредит — C) на операционном счете и расход (дебет — D) на счете клиента, который получает запасы.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Операционный счет продаж (C) | 4020 | Междепартамент доходов Разное | Запись внутренних доходов | 150 долларов |

| Счет клиентов (D) | 6015 | Интердепт — Себестоимость продаж | Запись себестоимости продаж | 150 долларов |

Учет продаж внешним клиентам

При продаже товарно-материальных запасов юридическому или физическому лицу, не входящему в Корнелл, за наличные/чеки, записывайте их на свой текущий счет с кредитом (C) в счет налога с продаж и внешнего дохода и дебета (D ) платить наличными.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Операционный счет продаж (C) | 4010 | Выручка — Продажа товаров | Запись внешних продаж | 150 долларов |

| Код объекта налога с продаж (C) | 2025 | Обязательства — Налоги | Запись налога с продаж | 12 долларов |

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Операционный счет продаж (C) | 4010 | Выручка — Продажа товаров | Запись внешних продаж | 150 долларов |

| Код объекта налога с продаж (C) | 2025 | Обязательства — Налоги | Запись налога с продаж | 12 долларов |

| Дебиторская задолженность (Д) | 1200 | Дебиторская задолженность | Книга учета дебиторской задолженности | $162 |

Расчет и учет стоимости проданных товаров

Себестоимость проданных товаров – это стоимость (стоимость) того, что вы продали, и рассчитывается следующим образом:

Начальный запас + Покупки – Конечный запас = Стоимость Проданные товары

Прибыль представляет собой разницу между продажами и себестоимостью и рассчитывается следующим образом:

Продажи – Стоимость проданных товаров = Валовая прибыль

Период времени для выполнения этих расчетов должен быть одинаковым. Расчеты могут производиться еженедельно, ежемесячно, ежеквартально или ежегодно в зависимости от объема ваших транзакций; однако все транзакции должны быть завершены до 30 июня.

Расчеты могут производиться еженедельно, ежемесячно, ежеквартально или ежегодно в зависимости от объема ваших транзакций; однако все транзакции должны быть завершены до 30 июня.

Запишите себестоимость проданных товаров путем сокращения (C) кода объекта инвентаризации для проданных продуктов и начисления (D) кода объекта «Стоимость проданных товаров» в операционном счете.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Код объекта инвентаризации (C) | 1600 | Запасы | Увеличение/уменьшение запасов (актив) | 100 долларов |

| Себестоимость проданных товаров (D) | 6010 | Себестоимость — прочее | Запись себестоимости продаж | 100 долларов |

Верх

Проведение физической инвентаризации

Ежегодно необходимо проводить физическую инвентаризацию.

- Приостановка операций по приему и отгрузке во время физической инвентаризации.

- Используйте листы инвентаризации для подсчета.

- Проведите физическую инвентаризацию с участием не менее двух человек. Третий человек может выборочно проверить заполненные листы инвентаризации.

- Включить элемента, количество которых равно нулю.

- Не включать устаревшие или поврежденные предметы или предметы, которые были проданы, но не отправлены или получены, но не зарегистрированы.

- Отмечайте предметы по мере их подсчета, чтобы не пересчитывать их дважды.

После завершения инвентаризации внесите корректирующие записи в главную книгу. Сохраняйте электронную копию инвентаризации вместе с завершенными сверками инвентаризации и держите эти копии доступными для внутренних и/или внешних аудиторов.

Сохраняйте электронную копию инвентаризации вместе с завершенными сверками инвентаризации и держите эти копии доступными для внутренних и/или внешних аудиторов.

Верх

Корректировка сальдо запасов Главной книги

После каждой физической инвентаризации корректируйте сальдо запасов Главной книги до физического «фактического» остатка запасов. Ваша система отслеживания запасов должна отслеживать баланс инвентарной книги.

Устранение нехватки запасов

Нехватка запасов возникает, когда в наличии меньше товаров, чем указано в ваших записях, и/или вы не отнесли достаточное количество средств на операционный счет через себестоимость проданных товаров.

Чтобы устранить дефицит, уменьшите (C) остаток в коде объекта «Запасы» и увеличьте (D) код объекта «Избыток/нехватка запасов» в операционном счете продаж.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Код объекта инвентаризации (C) | 1600 | Запасы | Увеличение/уменьшение запасов (актив) | 10 долларов |

Инв. Код объекта Over/Short (D) Код объекта Over/Short (D) | 6405 | Больше/Коротко — Инвентарь | Регулировка запасов | 10 долларов |

Чтобы уменьшить вероятность нехватки запасов, рассмотрите следующее:

- Что произошло, чтобы физическая стоимость запасов стала меньше балансовой?

- Когда предметы были получены/записаны, была ли их стоимость меньше, чем было записано?

- Когда предметы были проданы/отправлены, была ли их стоимость выше, чем было записано?

- Есть вероятность, что ошибка произошла из-за воровства сотрудников?

Корректировка излишков запасов

Избыток запасов возникает, когда в наличии имеется больше товаров, чем указано в ваших записях, и вы отнесли слишком много на операционный счет через себестоимость проданных товаров.

Чтобы исправить превышение, увеличьте (D) баланс в коде объекта «Запасы» и уменьшите (C) код объекта «Перед/короток» в операционном счете продаж.

| Номер счета | Код объекта | Имя объекта | Код объекта Описание и использование | Сумма сделки |

|---|---|---|---|---|

| Код объекта инвентаризации (D) | 1600 | Запасы | Увеличение/уменьшение запасов (актив) | 10 долларов |

| Инв. Код объекта Over/Short (C) | 6405 | Больше/Коротко — Инвентарь | Регулировка запасов | 10 долларов |

Чтобы уменьшить вероятность превышения запасов, рассмотрите следующее:

- Что произошло, чтобы физическая стоимость запасов превысила балансовую стоимость запасов?

- Когда предметы были получены/записаны, была ли их стоимость больше, чем было записано?

- Когда предметы были проданы/отправлены, была ли их стоимость меньше, чем было записано?

Учет обесценения запасов

Обесценение запасов уменьшает (C) код объекта Запасы для обесценения товаров, не проданных с течением времени, и увеличивает (D) код объекта Стоимость проданных товаров в операционном счете продаж.