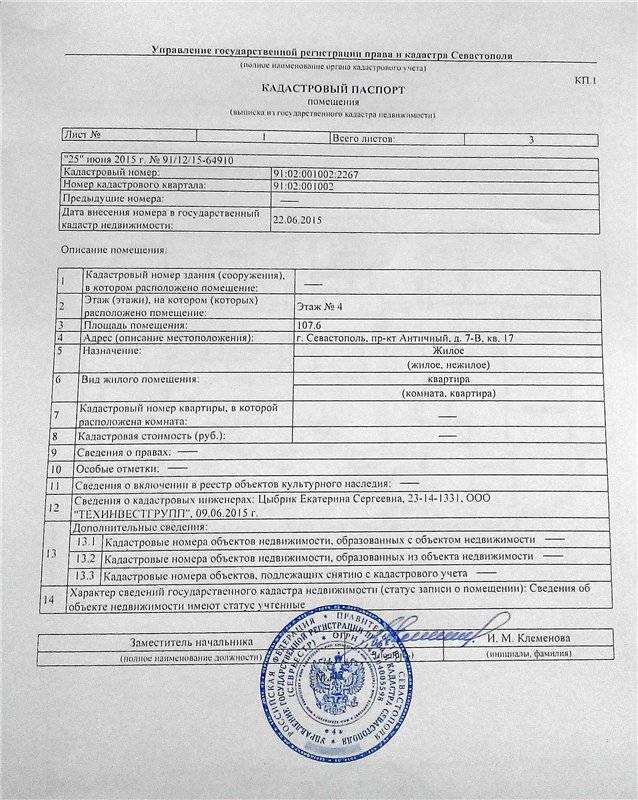

Оценка недвижимости в БТИ | Что такое инвентаризационная стоимость квартиры?

Нередко на рынке недвижимости можно заметить значительные колебания в сторону увеличения или уменьшения цены отдельно взятой квартиры от ее объективной стоимости. Сегодня существует несколько подходов к оценке недвижимости, каждый из которых рассматривает те или иные ее аспекты. Определение инвентарной стоимости объекта – один из таких подходов, который в некоторой степени отражает истинную ценность жилья с технической точки зрения.

Что такое инвентаризационная стоимость квартиры?

До 2015 года расчет налога на владение недвижимостью производился, исходя из ее инвентаризационной стоимости. Впоследствии отправной точкой для определения размера налога стала кадастровая ценность объекта, которая сегодня является фактической ценой дома или квартиры с точки зрения государства. Однако и по сей день некоторые сделки осуществляются с учетом оценки, проведенной в БТИ.

Инвентаризационная стоимость имущества – это, простыми словами, ее техническая ценность. Под этим определением подразумевается, что для оценки квартиры в БТИ принимаются к сведению только основные физические характеристики объекта, а не другие сопутствующие факторы, формирующие ее ценность как индивидуального объекта.

Под этим определением подразумевается, что для оценки квартиры в БТИ принимаются к сведению только основные физические характеристики объекта, а не другие сопутствующие факторы, формирующие ее ценность как индивидуального объекта.

При инвентаризационной оценке учитываются общая площадь объекта, количество внутренних перегородок и характер их расположения, число дверных и оконных проемов, их размер, а также высота потолков. Если квартира имеет балконы или лоджии, такие технические детали также участвуют в формировании конечной суммы оценки.

Расчет инвентаризационной стоимости жилого дома или квартиры производится также и с учетом инженерных коммуникаций. Таким образом, чем больше инженерных сетей насчитывает объект, и чем более современными они являются, тем выше окажется итоговая оценка. К сведению также принимаются виды отделочных и строительных материалов – их обобщенная цена составляется отдельно, а затем вносится в общую стоимость.

Один из важнейших нюансов оценки недвижимости в БТИ – это возраст, то есть дата ввода в эксплуатацию, и состояние объекта. Разумеется, чем старше будет дом, тем ниже его инвентаризационная стоимость. Фактическое состояние строения почти не играет роли в ее повышении или понижении.

Разумеется, чем старше будет дом, тем ниже его инвентаризационная стоимость. Фактическое состояние строения почти не играет роли в ее повышении или понижении.

Для чего нужна инвентаризационная цена объекта?

Несмотря на то, что расчет инвентаризационной стоимости здания или помещения уже несколько лет не учитывается в определении суммы налогов, уступив первенство кадастровой цене, в некоторых регионах продолжают использовать оценку БТИ для подобных операций. В любом случае никогда не помешает владеть подобной информацией, поскольку неизвестно, в какой момент пригодится объективная и аргументированная оценка технического состояния жилья.

Инвентаризационная стоимость может понадобиться для:

- Налога на владение. Для расчета этого вида налога используется не оценочная рыночная стоимость жилья, а кадастровая, которая в некоторых случаях может быть заменена инвентаризационной.

- Продажи квартиры. Если сделка купли-продажи осуществляется в обстоятельствах, при которых продавец будет обязан заплатить налог на прибыль, сумма этого налога также рассчитывается, исходя из оценки объекта сделки БТИ.

- Приватизации. Если недвижимость переходит из государственной муниципальной собственности в частную, информация об инвентаризационной ценности обязательно вносится в приватизационные документы.

- Дарения или обмена. Упоминание инвентаризационной стоимости в процессе составления договора дарения или мены также необходимо для выяснения суммы налога.

- Наследования. В некоторых случаях, по требованию нотариуса, удостоверяющего факт получения наследства, необходимо предъявить документ об инвентаризационной оценке недвижимости, актуальной на момент смерти наследодателя.

Обратите внимание! При необходимости приложить к сделке подобного рода оценку, следует точно выяснить, о какой стоимости идет речь: инвентаризационной или могущей заменить ее кадастровой? Если в конкретной ситуации требуется именно оценка БТИ, ее можно заказать в Бюро инвентаризации недвижимости.

Чем инвентаризационная оценка отличается от кадастровой?

Многие ошибочно полагают, что инвентаризационная стоимость квартиры – это значит примерно то же, что и кадастровая. Такое заблуждение верно лишь отчасти, поскольку при определении кадастровой ценности также учитываются технические особенности объекта, состояние здания, степень его износа и другие, поддающиеся простому подсчету, факторы. На самом деле формула, по которой выводится цена недвижимости в кадастре, намного сложнее, ведь она учитывает и некоторые косвенные признаки, делающие объект более или менее ценным.

Такое заблуждение верно лишь отчасти, поскольку при определении кадастровой ценности также учитываются технические особенности объекта, состояние здания, степень его износа и другие, поддающиеся простому подсчету, факторы. На самом деле формула, по которой выводится цена недвижимости в кадастре, намного сложнее, ведь она учитывает и некоторые косвенные признаки, делающие объект более или менее ценным.

Первое важное отличие кадастровой стоимости от инвентаризационной – их соотношение с рыночной ценой. Как правило, инвентаризационная оценка незначительно уступает ей, поскольку при формировании рыночной стоимости задействованы более сложные процессы, нежели формулы расчета. Однако эта разница не столь значительна, а в редких случаях цена кадастра может даже превышать рыночную. Оценка жилья БТИ, как правило, в разы ниже той суммы, за которую недвижимый объект может быть успешно продан.

Разумеется, будут отличаться и цифры кадастра и БТИ. Это связано с тем, что при кадастровой оценке технические особенности – это всего лишь одна из составляющих общей характеристики объекта. Цена недвижимости может изменяться, зависимо от уровня развития инфраструктуры района, в котором она расположена, экологической обстановки в округе, масштабов застройки, транспортного сообщения и т.д. Важную роль играют даже такие, на первый взгляд незначительные, детали, как этаж (от него зависит обзор и вид из окна), чистота мест общего пользования, степень благоустройства придомовой территории и даже оценка работы управляющей компании.

Цена недвижимости может изменяться, зависимо от уровня развития инфраструктуры района, в котором она расположена, экологической обстановки в округе, масштабов застройки, транспортного сообщения и т.д. Важную роль играют даже такие, на первый взгляд незначительные, детали, как этаж (от него зависит обзор и вид из окна), чистота мест общего пользования, степень благоустройства придомовой территории и даже оценка работы управляющей компании.

Следующее отличие состоит в том, кем и как часто определяется инвентаризационная стоимость и кадастровая оценка. Частота проведения подобных оценок примерно одинаковая, но государственные органы, на которые возложена эта задача, – совершенно разные. Так, утверждением инвентаризационной ценности объекта занимается Бюро технической инвентаризации, а все сведения о кадастровой цене относятся к юрисдикции Росреестра.

Последнее отличие, о котором уже было упомянуто, – расчет налогов на владение недвижимым имуществом. Сегодня только в очень редких ситуациях для этого используется оценка БТИ – в подавляющем большинстве случаев за основу берется именно кадастровая стоимость. Это связано с тем, что последняя максимально приближена к рыночной цене квартиры или частного дома и наиболее точно отображает их актуальную на текущий момент ценность.

Это связано с тем, что последняя максимально приближена к рыночной цене квартиры или частного дома и наиболее точно отображает их актуальную на текущий момент ценность.

Важно! Начиная с конца 2020 года, инвентаризационная стоимость не может служить аргументом в разного рода спорных ситуациях, поскольку объективной, с точки зрения государства, ценой недвижимости считается кадастровая.

Как рассчитать инвентаризационную стоимость объекта недвижимости?

Для того, чтобы определить инвентаризационную стоимость квартиры, представители БТИ, кроме сугубо технических расчетов, обращаются затратному, доходному и сравнительному методам анализа.

Суть первого из них очень проста. Ценность того или иного недвижимого объекта устанавливается, исходя из понесенных вследствие его создания расходов. К ним относятся строительные и отделочные материалы, инженерные коммуникации и другие траты, связанные с возведением и подготовкой к вводу в эксплуатацию объекта. Как правило, такой метод анализа прежде всего применяется к новым, недавно сданным объектам, которые еще не подвержены влиянию времени и сохранили свои первичные свойства.

Доходный метод пользуется гораздо меньшей популярностью, поскольку большинство специалистов считают его не вполне объективным. Его суть сводится к следующему. Стоимость объекта формируется из прогнозируемой прибыли, могущей быть полученной от сдачи недвижимости в аренду. Поскольку такой анализ не располагает широтой данных, его результаты не могут учитываться в качестве самостоятельных цифр. Доходный метод служит лишь дополнением в тех случаях, когда ощущается нехватка иной, более подробной информации о квартире.

Сравнительный метод является самым простым из всех, однако довольно действенным. Анализ осуществляется путем сравнения двух очень похожих объектов. Поскольку все виды недвижимости в свое время проходили процедуру оценки БТИ, для его специалистов не составит труда отыскать другой, практически идентичный по техническим свойствам объект и, опираясь на полученные цифры, дать оценку квартире.

Любопытный факт! Несмотря на то, что инвентаризационная стоимость основывается на технических особенностях недвижимости и оперирует цифрами, ее результаты считаются субъективными.

Посчитать инвентаризационную стоимость самому тяжелее, чем это может показаться. Дело в том, что профессионалы используют некоторые узкоспециализированные понятия, разобраться в которых обычным гражданам будет крайне нелегко. Например, кроме физического износа объекта, то есть степени уменьшения его прочности и эксплуатационных свойств, принято выделять еще и так называемый моральный износ. Под этим понятием подразумевается, насколько устаревшим является архитектурный проект, как отличаются санитарные характеристики здания от актуальных на текущий момент, есть ли разница между существующим на данный момент домом и таким же, теоретически построенным недавно.

Таким образом, человеку, далекому от подобного рода вычислений, вряд ли удастся вывести оценку, хотя бы приблизительно соответствующую заключениям БТИ. По этой причине за инвентаризационной стоимостью все же лучше обратиться в Бюро инвентаризации.

Где получить данные об инвентаризационной оценке?

Общая информационная база Росреестра сегодня содержит только сведения о кадастровой стоимости объектов. За получением документа об инвентаризационной его цене, придется обратиться в БТИ. Для этого потребуются паспорт, выписка из ЕГРН и заявление. После оплаты государственной пошлины собственнику выдадут документ с указанием инвентаризационной стоимости его жилья.

За получением документа об инвентаризационной его цене, придется обратиться в БТИ. Для этого потребуются паспорт, выписка из ЕГРН и заявление. После оплаты государственной пошлины собственнику выдадут документ с указанием инвентаризационной стоимости его жилья.

С 2021 года вся информация такого рода была постепенно перемещена в специальный архив – одно из структурных подразделений Росреестра. Таким образом, чтобы узнать цену недвижимости, установленную БТИ, можно составить заявление в одном из многофункциональных центров. Эта организация выступит своеобразным посредником между собственником и архивом и поможет получить справку о стоимости квартиры в упрощенном порядке. Также это несложно сделать и через сайт Госуслуг.

Инвентаризационная стоимость квартиры – Ответы на СПРОСИ.ДОМ.РФ

#Общие вопросы

Поиск

Ничего не найдено

Инвентаризационная стоимость квартиры – это ее себестоимость, которая рассчитывается исходя из следующих показателей:

общая площадь квартиры;

количество этажей;

год постройки и состояние дома;

наличие коммуникаций;

стоимость материалов, из которых построен дом;

степень износа дома.

До 2020 года показатель использовался для расчета налога на недвижимость, но в настоящее время для этих целей ФНС использует кадастровую стоимость.

Сегодня инвентаризационная стоимость квартиры может понадобиться в следующих ситуациях:

При оформлении приватизации — стоимость указывается в документах;

При вступлении в наследство — справка о стоимости потребуется нотариусу;

При осуществлении сделок обмена или дарения недвижимости.

Чтобы получить справку об инвентаризационной стоимости, необходимо обратиться в БТИ.

Популярные вопросы

Как получить выписку из реестра требований кредиторов?

Можно ли взять обычную ипотеку, а потом рефинансировать по семейной ипотеке?

Имею ли я право прописать в квартиру кого-то без приватизации квартиры?

Могу ли я рассчитывать на рассрочку платежа по ипотеке в случае банкротства строительной компании?

Что такое договор управления многоквартирным домом?

Какие документы должен предоставить застройщик в момент сдачи объекта долевого строительства?

Сервисы

Оценка жилья

Узнайте, сколько стоит ваша квартира

Оценить

Ипотека

Выберите лучшую ипотечную ставку

Посмотреть

Инструкции по теме

Все инструкцииКак выписать несовершеннолетнего ребенка из квартиры

Домовая книга на частный дом

Как получить налоговый вычет за лечение и покупку лекарств?

Налог на наследство

Как благоустроить свой город с помощью проекта «Жилье и городская среда»

Национальный проект «Жилье и городская среда»

Коммунальная квартира

Признание сделки недействительной

Как оспорить завещание?

Апартаменты и квартира: в чем разница?

Как заполнить декларацию 3-НДФЛ?

Как расторгнуть договор ДДУ?

Какие доходы защищены от судебного взыскания?

Какие законы позволяют защитить минимальный доход должников?

Росреестр: что это за ведомство?

Сервитут на земельный участок

Электронная подпись

Все инструкции Остались вопросы?

Задавайте!

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Введите корректный e-mail

Максимальное количество символов — 300

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ.

Остались вопросы?

Задавайте!

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Введите корректный e-mail

Максимальное количество символов — 300

Звоните по телефону

8 800 775-11-22Или закажите обратный звонок

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Это поле обязательно для заполнения

Это поле обязательно для заполнения

Как рассчитать стоимость ваших запасов (2023)

Запасы на конец периода — это общая стоимость товаров, имеющихся в наличии для продажи на конец отчетного периода, например, на конец финансового года. Это метод учета запасов, который помогает розничным торговцам оценивать чистую прибыль, получать финансирование и проводить точные проверки запасов.

Это метод учета запасов, который помогает розничным торговцам оценивать чистую прибыль, получать финансирование и проводить точные проверки запасов.

Знание конечной стоимости запасов повлияет на ваши балансы и налоги. Прежде чем подавать подоходный налог или другие важные налоговые сроки, важно правильно рассчитать общую стоимость ваших запасов за этот год.

В этом руководстве рассказывается, как это сделать, с примерами и советами, которые помогут вам более точно (и менее напряженно) управлять запасами.

Содержание

- Что такое стоимость запасов?

- Зачем нужно рассчитывать конечный запас?

- Как рассчитать конечный запас

Что такое инвентарная стоимость?

Стоимость запасов — это общая стоимость запасов, оставшихся для продажи в долларах, на конец отчетного периода. Вы часто будете видеть его в финансовых отчетах, в том числе в балансе, в конце отчетного года.

Простыми словами: если вы начнете месяц с товаров на 500 долларов и продадите товар на 300 долларов, ваш конечный инвентарь составит 200 долларов.

Зачем нужно рассчитывать запасы на конец периода?

Ваш конечный остаток запасов — это не просто показатель, за которым нужно следить в конце года. Это метод оценки запасов, который следует учитывать в течение всего года. Вот почему.

Точная инвентаризация

«Выполнение полной физической инвентаризации — лучший способ подсчитать конечные запасы и правильно начать новый год», — объясняет Яра Мозер, менеджер по цифровому маркетингу в Shopventory.

«Несмотря на то, что подсчет каждого товара в магазине кажется утомительным, он гарантирует, что товары на ваших полках совпадают с тем, что есть в ваших книгах. Это также означает, что нужно следить за запасами, спрятанными в углу вашего запасного магазина, и обнаруживать операционные тенденции, такие как получение ошибок. »

Если конечный инвентарь для вашей линии товаров для дома составляет 5000 долларов США, но вы посчитали товары на своем складе только на 4650 долларов США, например, у вас есть фиктивные запасы, и пришло время выяснить, что вызывает сокращение запасов.

Хотя подсчет запасов вручную может показаться утомительным, он необходим для расчета конечной стоимости запасов. Предприятиям следует инвестировать в программное обеспечение для управления запасами, чтобы автоматизировать процесс мониторинга и получать точные данные запасов с меньшим количеством ручной работы.

Стивен Лайт, совладелец и директор по маркетингу компании Nolah

Точная инвентаризация также помогает спланировать ваш бюджет на покупку. Нет особого смысла вкладывать 10 000 долларов в пополнение запасов, если у вас есть непроданные запасы на 7 500 долларов. Не полагайтесь на интуицию и не заказывайте избыточный страховой запас, если на вашем складе задерживаются продаваемые продукты — хорошо организованный склад также может помочь смягчить эту проблему.

Расчет чистой прибыли

Чистая прибыль является одним из наиболее важных финансовых показателей, которые должны учитывать розничные торговцы. Это деньги, оставшиеся на вашем банковском счете после оплаты расходов, таких как заработная плата персонала, налоги и производственные затраты, за определенный период, обычно отображаемые в отчете о прибылях и убытках.

Это деньги, оставшиеся на вашем банковском счете после оплаты расходов, таких как заработная плата персонала, налоги и производственные затраты, за определенный период, обычно отображаемые в отчете о прибылях и убытках.

Сравните конечную стоимость запасов с чистой прибылью, чтобы увидеть, переплачиваете ли вы за товары или занижаете стоимость запасов.

Если ваш конечный запас составляет 25 000 долларов, а ваш чистый доход составляет всего 20 000 долларов, ваши запасы содержат больше денег, чем вы заработали от продаж. Проблема может заключаться в переплате за акции. Рассмотрите возможность обмена с поставщиками или повышения цен на продукцию для более здорового отношения чистого дохода к конечному запасу.

Эти расчеты могут помочь компаниям правильно прогнозировать свои потребности в запасах и активно взаимодействовать с поставщиками, которые важны для обеспечения прибыльности.

Стивен Лайт, совладелец и директор по маркетингу компании Nolah

Сообщите в будущие отчеты

По прошествии года конечные запасы, зарегистрированные в вашем балансовом отчете, действуют как начальные запасы на следующий год. Ошибитесь в своих расчетах или используйте комбинацию методов (подробнее об этом позже), и вы создадите себе проблемы в будущем.

Ошибитесь в своих расчетах или используйте комбинацию методов (подробнее об этом позже), и вы создадите себе проблемы в будущем.

Управляйте запасами из одного бэк-офиса

Shopify POS поставляется с инструментами, которые помогут вам управлять складом и хранить запасы в одном месте. Прогнозируйте спрос, устанавливайте оповещения о низком уровне запасов, создавайте заказы на покупку, узнавайте, какие товары продаются или лежат на полках, подсчитывайте запасы и т. д.

Давайте представим это в перспективе и предположим, что ваш конечный запас на 2021 год был оценен в 50 000 долларов. В следующем году эта цифра будет указана в качестве вашего начального запаса. По окончании 2022 года вы будете использовать его для расчета запасов на конец этого финансового года. Это гораздо проще сделать, если конечный запас за предыдущий год был точным.

Получить финансирование

Ищете ли вы дополнительные деньги, чтобы купить больше товаров или нанять новых розничных партнеров, кредиторы захотят увидеть ваши финансовые отчеты, прежде чем раздавать деньги.

Кредиты существуют, чтобы помочь ритейлерам пережить трудные финансовые периоды. Они доступны, поэтому вы не присоединитесь к 82% малых предприятий, которые закрываются из-за плохого управления денежными потоками.

«От открытия второго розничного магазина до производства собственной линейки продуктов кредиторам необходимо точное описание вашего бизнеса», — объясняет Джара.

Ключевыми факторами являются точная оценка запасов, подсчет запасов и учет продаж. Надлежащее управление запасами облегчает финансовые препятствия и дает кредиторам представление о вашей прибыльности и объеме спроса.

Джара Мозер, менеджер по цифровому маркетингу в Shopventory

Конечный запас — это один из показателей, на который они обращают внимание, поскольку он считается активом. Кредиторы могут быть более склонны предоставить финансирование вашему бизнесу на более выгодных условиях, если у бизнеса низкое соотношение долга к активам.

Как рассчитать конечный запас

Знание конечного запаса дает вам больший контроль над запасами и финансовыми решениями. Итак, как вы это вычисляете? Ниже представлены шесть методов на выбор.

Итак, как вы это вычисляете? Ниже представлены шесть методов на выбор.- Формула окончания инвентаризации

- Метод ФИФО

- Метод ЛИФО

- Метод средневзвешенной стоимости

- Метод валовой прибыли

- Розничный метод

Имейте в виду, что какой бы метод вы ни выбрали, вам придется его придерживаться. Финансовые отчеты становятся неточными, а вероятность ошибок возрастает, если вы переключаетесь между несколькими формулами конечных запасов.

💡 СОВЕТ ПРОФЕССИОНАЛА: Вместо того, чтобы ждать до конца года, просмотрите отчет о стоимости запасов на конец месяца в админке Shopify, чтобы получить моментальный снимок стоимости вашего запаса, конечного количества и общей стоимости каждый месяц. Если вы видите отрицательное конечное количество, это признак того, что ваши количества запасов для этого продукта неверны и должны быть согласованы.

Формула конечных запасов

Самый простой способ расчета конечных запасов — использование следующей формулы:

Начальные запасы + новые покупки — себестоимость проданных товаров (себестоимость) = конечные запасы

Например, если ваши начальные запасы стоили 10 000 долларов, а вы вложили 5 000 долларов в новые продукты, у вас будет запас на 15 000 долларов. За вычетом товаров на сумму 12 000 долларов, которые вы продали за тот же период, конечные запасы составят 3000 долларов.

За вычетом товаров на сумму 12 000 долларов, которые вы продали за тот же период, конечные запасы составят 3000 долларов.

5 бесплатных шаблонов для лучшего понимания вашего инвентаря

С помощью этих настраиваемых шаблонов с легкостью рассчитайте себестоимость проданных товаров, скорость сквозной продажи, оборачиваемость запасов, резервный запас, экономичный объем заказа или точку повторного заказа. (Математика не требуется!)

Получите шаблоны инвентаризации, доставленные прямо в ваш почтовый ящик.

Почти готово: пожалуйста, введите свой адрес электронной почты ниже, чтобы получить мгновенный доступ.

Мы также будем присылать вам новости о новых образовательных руководствах и историях успеха из новостной рассылки Shopify. Мы ненавидим СПАМ и обещаем обеспечить безопасность вашего адреса электронной почты.

Спасибо за загрузку. Вскоре вы получите бесплатные шаблоны. А пока начните создавать свой магазин с бесплатной 3-дневной пробной версией Shopify.

Метод ФИФО

Другие предприятия розничной торговли предпочитают подсчитывать запасы на конец периода по методу ФИФО. Он предполагает, что продукты, которые вы купили первыми, были проданы первыми, и бухгалтеры используют его в периоды экономической неопределенности.

Давайте применим это на практике и предположим, что вы рассчитываете конечные запасы для своего розничного магазина. Вы купили 150 свечей по 7 долларов. В середине года поставщик повысил цены. Вы купили еще 150 свечей по их новой цене 9 долларов. Это 300 свечей, купленных на общую сумму 2400 долларов.

Ваша система управления заказами показывает 130 продаж свечей на конец отчетного периода. Сначала вы купили свечи по 7 долларов, поэтому себестоимость будет рассчитываться как 7 x 130 = 910 долларов.

Затем вы должны использовать метод FIFO для расчета конечных запасов: начальные запасы (5000 долларов США) + новые покупки (2400 долларов США) — себестоимость (910 долларов США) = 6490 долларов США за конечные запасы.

Метод ЛИФО

Метод «последний пришел, первый ушел» (ЛИФО) — еще один распространенный способ расчета запасов на конец периода. Предполагается, что продукты, купленные последними, продаются в первую очередь.

Используя тот же пример, что и выше, COGS будет рассчитываться с новой ценой поставщика свечей в размере 9 долларов (поскольку эти свечи были заказаны последними). Продажа 130 свечей будет означать, что ваши COGS равны 1170 долларам.

Получается формула конечного запаса: Начальный запас (5000 долларов) + новые покупки (2400 долларов) — Себестоимость (1170 долларов) = 6230 долларов за конечный запас.

Метод средневзвешенной стоимости

Метод средневзвешенной стоимости (WAC) представляет собой нечто среднее между FIFO и LIFO. Он дает среднее значение стоимости каждой единицы складского хранения (SKU) путем деления общей стоимости на объем запасов, имеющихся у вас на складе.

Придерживаясь того же примера: 2400/300 долларов = средняя стоимость свечи 8 долларов. Если умножить это на 130 продаж свечей в течение года, то COGS составит 1040 долларов.

Если умножить это на 130 продаж свечей в течение года, то COGS составит 1040 долларов.

Вот как это будет выглядеть: начальные запасы (5000 долл. США) + новые покупки (2400 долл. США) — себестоимость (1040 долл. США) = 6360 долл. США конечных запасов.

Метод валовой прибыли

Валовая прибыль, также известная как валовая прибыль, представляет собой процент прибыли, которую вы получите от каждого продукта после вычета затрат на его производство. Используйте это значение для расчета конечных запасов по следующей формуле:

- Начальный запас + Себестоимость = общая стоимость товаров, имеющихся в наличии для продажи

- Валовая прибыль x объем продаж = ориентировочная стоимость проданных товаров

- Общая стоимость товаров, имеющихся в наличии для продажи — себестоимость проданных товаров = запасы на конец периода

Метод розничной торговли

Предназначен для магазинов, которые проводят физические проверки запасов, вам потребуется несколько показателей, прежде чем использовать метод розничной инвентаризации для расчета конечного запаса:

- Отношение себестоимости к розничной цене: Себестоимость / розничная цена x 100

- Стоимость товаров, имеющихся в наличии для продажи: Начальный запас + стоимость товаров

- Себестоимость продаж : Отношение продаж x себестоимости к розничной цене

Отсюда рассчитайте запасы на конец периода по следующей формуле: Себестоимость товаров, имеющихся в наличии для продажи — Себестоимость продаж = запасы на конец периода.

Найдите конечные запасы

Знание того, сколько денег связано с запасами, поможет вам принимать более взвешенные деловые решения — от точных отчетов о инвентаризации до разумных бюджетов на покупку.

Просто помните, какую бы формулу вы ни использовали, она будет с вами на протяжении всего срока службы вашего магазина. Точные и четкие финансовые отчеты облегчат вашу жизнь в будущем.

Следите за своими финансами

С Shopify POS легко создавать отчеты и просматривать свои финансы, включая продажи, стоимость запасов, возвраты, налоги, платежи и многое другое. Просматривайте свои финансовые данные по всем каналам продаж из одного и того же простого для понимания бэк-офиса.

Стоимость запасов Часто задаваемые вопросы

Как рассчитать стоимость запасов?

Стоимость запасов можно определить, умножив количество доступных товаров на цену за единицу. Точная формула: стоимость запасов = себестоимость проданных товаров + конечный запас

Что такое общая стоимость запасов?

Общая стоимость инвентаря может быть рассчитана как общая стоимость всех предметов в инвентаре.

Почему важно оценивать запасы?

Запасы важно оценивать, поскольку они являются ключевой частью активов компании. Также важно отслеживать уровни запасов, чтобы компания могла принимать обоснованные решения об уровнях производства и запасах.

Что такое оценка запасов и почему это важно

6 Мин. Читать

28 марта 2019 г.

Оценка запасов — это денежная сумма, связанная с товарами в запасах на конец отчетного периода. Оценка основана на затратах, понесенных на приобретение запасов и подготовку их к продаже.

Товарно-материальные запасы являются крупнейшими текущими активами бизнеса. Оценка запасов позволяет вам оценить стоимость проданных товаров (COGS) и, в конечном итоге, вашу прибыльность. Наиболее широко используемыми методами оценки являются FIFO (первый пришел, первый ушел), LIFO (последний пришел, первый ушел) и WAC (средневзвешенная стоимость).

О чем рассказывается в этой статье:

- Каковы цели оценки запасов?

- Как оценивается инвентарь

- Какой метод оценки инвентаря лучше всего

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вспомогательных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, свяжитесь с бухгалтером в вашем районе .

Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вспомогательных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, свяжитесь с бухгалтером в вашем районе .

Каковы цели оценки запасов?

Товарно-материальные запасы относятся к товарам, предназначенным для продажи, или непроданным товарам. В производстве он включает сырье, полуфабрикаты и готовую продукцию. Оценка запасов производится в конце каждого финансового года для расчета стоимости проданных товаров и стоимости непроданных запасов.

Это очень важно, так как избыток или недостаток запасов влияет на производство и прибыльность бизнеса.

Определение валового дохода

Запасы используются для определения валового дохода, который представляет собой превышение продаж над себестоимостью проданных товаров. Для определения валовой прибыли или торговой прибыли стоимость реализованных товаров сопоставляется с выручкой отчетного периода.

Себестоимость проданных товаров = Начальный запас + Покупки – Конечный запас

Приведенное выше уравнение показывает, что стоимость запасов влияет на себестоимость и, следовательно, на валовую прибыль. Например, если итоговый запас завышен, это приведет к увеличению прибыли текущего года и снижению прибыли последующих лет.

Определение финансового положения

Запасы на конец периода показаны как текущие активы. Стоимость конечного запаса в балансовом отчете определяет финансовое положение бизнеса. Переоценка или недооценка могут дать вводящую в заблуждение картину состояния оборотного капитала и общего финансового положения.

Как оцениваются запасы

Метод оценки запасов зависит от того, как бизнес отслеживает запасы с течением времени. Бизнес должен оценивать запасы по себестоимости. Поскольку запасы постоянно продаются и пополняются, а их цена постоянно меняется, бизнес должен сделать предположение о потоке затрат, которое он будет использовать часто.

Существует четыре принятых метода оценки запасов.

- Особая идентификация

- «Первым пришел, первым ушел» (FIFO)

- Последний пришел, первый ушел (LIFO)

- Средневзвешенная стоимость

Конкретная идентификация

В соответствии с этим методом каждый товар в вашем инвентаре отслеживается с момента его складирования до момента продажи. Обычно он используется для крупных предметов, которые можно легко идентифицировать и которые имеют самые разные характеристики и затраты, связанные с этими характеристиками.

Основное требование этого метода заключается в том, что вы должны иметь возможность отслеживать каждый товар по отдельности с помощью RFID-метки, штампа с датой получения или серийного номера.

Хотя этот метод обеспечивает высокую степень точности оценки запасов, он ограничивается оценкой редких и ценных предметов, для которых необходима такая дифференциация.

«Первым пришел, первым ушел» (FIFO)

Этот метод основан на предпосылке, что первый купленный инвентарь продается первым. Оставшиеся активы в запасах сопоставляются с активами, которые были куплены или произведены последними.

Оставшиеся активы в запасах сопоставляются с активами, которые были куплены или произведены последними.

Это один из наиболее распространенных методов оценки запасов, используемых предприятиями, поскольку он прост и понятен. Во время инфляции метод FIFO дает более высокую стоимость конечных запасов, более низкую себестоимость проданных товаров и более высокую валовую прибыль.

К сожалению, модель FIFO не может точно отразить затраты при быстром росте цен. Кроме того, в отличие от метода ЛИФО, он не дает никаких налоговых преимуществ.

«Последний пришел, первый ушел» (LIFO)

В соответствии с этим методом оценки запасов предполагается, что новые запасы продаются первыми, а старые запасы остаются на складе. Этот метод практически не используется предприятиями, поскольку старые запасы редко продаются и постепенно теряют свою стоимость. Это приводит к значительным потерям для бизнеса.

Единственная причина для использования LIFO — это когда предприятия ожидают, что стоимость запасов со временем возрастет и приведет к инфляции цен. Перемещая дорогостоящие запасы в себестоимость проданных товаров, можно снизить отчетные уровни прибыли предприятий. Это позволяет предприятиям платить меньше налогов.

Перемещая дорогостоящие запасы в себестоимость проданных товаров, можно снизить отчетные уровни прибыли предприятий. Это позволяет предприятиям платить меньше налогов.

Средневзвешенная стоимость

При использовании метода средневзвешенной стоимости средневзвешенная стоимость используется для определения суммы, которая входит в себестоимость проданных товаров и товарно-материальных запасов. Средневзвешенная стоимость единицы продукции рассчитывается следующим образом:

Средневзвешенная стоимость единицы товара = общая стоимость товаров в запасах / общее количество единиц в запасах

Этот метод обычно используется для определения стоимости единиц, которые неотличимы друг от друга, и трудно отследить отдельные затраты.

Какой метод оценки запасов лучше

Выбор правильного метода оценки запасов важен, так как он напрямую влияет на размер прибыли предприятия. Ваш выбор может привести к резким различиям в стоимости проданных товаров, чистой прибыли и конечных запасах.

У каждого метода есть свои преимущества и недостатки. Например, метод ЛИФО даст вам самую низкую прибыль, потому что последние купленные товары обычно самые дорогие, в то время как метод ФИФО даст вам самую высокую прибыль, поскольку первые товары на складе обычно самые дешевые.

Чтобы выбрать наиболее подходящий для вас метод, необходимо обратить внимание на изменения стоимости запасов.

- Если затраты на запасы растут или могут возрасти, лучше использовать метод ЛИФО. Поскольку товары с более высокой стоимостью считаются проданными, это приводит к более высоким затратам и более низкой прибыли.

- Если ваши затраты на хранение запасов снижаются, FIFO может быть лучшим вариантом для вас.

- Для получения более точной стоимости используйте метод оценки запасов FIFO, поскольку он предполагает, что более старые и менее дорогостоящие товары продаются первыми.

Как владелец бизнеса вы должны проанализировать каждый метод и применить метод, который точно отражает периодический доход и подходит для вашей конкретной деловой ситуации.