Имущество общего пользования СНТ \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Имущество общего пользования СНТ

Подборка наиболее важных документов по запросу Имущество общего пользования СНТ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Многоквартирный дом:

- Автономное отопление

- Адресные таблички

- Акт о протечке

- Акт опломбировки

- Благоустройство дворовых территорий

- Ещё…

- Нежилые помещения:

- Аварийное здание

- Акт возврата нежилого помещения

- Акт возврата помещения

- Акт о затоплении нежилого помещения

- Акт приема-передачи нежилого помещения по договору купли-продажи

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

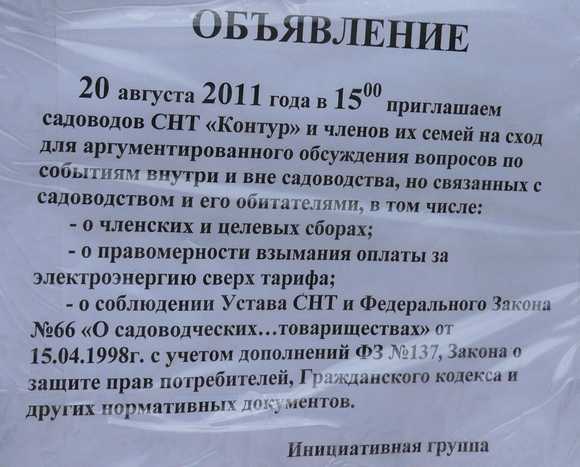

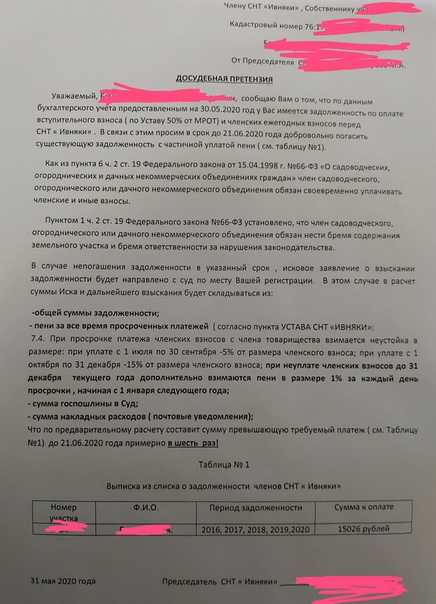

Подборка судебных решений за 2021 год: Статья 1 «Основные понятия» Федерального закона «О садоводческих, огороднических и дачных некоммерческих объединениях граждан»»Исходя из положений статей 1 и 8 Закона об СНТ установление размеров платежей и взносов для каждого собственника земельного участка относится к компетенции общего собрания членов некоммерческого объединения и не связывается с членством в СНТ. Расходы на содержание имущества общего пользования, бремя которых несет СНТ, являются обязательными платежами. Принятое решение в данной части обязательно не только для членов СНТ, но и для граждан, не имеющих членства и ведущих хозяйство в индивидуальном порядке.»

Расходы на содержание имущества общего пользования, бремя которых несет СНТ, являются обязательными платежами. Принятое решение в данной части обязательно не только для членов СНТ, но и для граждан, не имеющих членства и ведущих хозяйство в индивидуальном порядке.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 1 «Основные понятия» Федерального закона «О садоводческих, огороднических и дачных некоммерческих объединениях граждан»»Согласно правовой позиции, выраженной Конституционным Судом Российской Федерации в определении от 17 декабря 2009 года N 1662-0-0, положения абзаца первого пункта 2 статьи 8 Федерального закона от 15 апреля 1998 года N 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан», рассматриваемые в системном единстве с положениями абзаца третьего того же пункта и закрепляющие право граждан, ведущих садоводство, огородничество или дачное хозяйство в индивидуальном порядке, пользоваться определенным имуществом некоммерческого объединения, а также условия и порядок реализации этого права, включая судебные гарантии, призваны обеспечить справедливый баланс индивидуальных и коллективных интересов в данной сфере общественных отношений. Исходя из положений статей 1 и 8 Федерального закона от 15 апреля 1998 года N 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» установление размеров платежей и взносов для каждого собственника земельного участка относится к компетенции общего собрания членов ДНТ и не связывается с членством в партнерстве. Расходы на содержание имущества общего пользования, бремя которых несет СНТ, являются обязательными платежами.

Исходя из положений статей 1 и 8 Федерального закона от 15 апреля 1998 года N 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» установление размеров платежей и взносов для каждого собственника земельного участка относится к компетенции общего собрания членов ДНТ и не связывается с членством в партнерстве. Расходы на содержание имущества общего пользования, бремя которых несет СНТ, являются обязательными платежами.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ

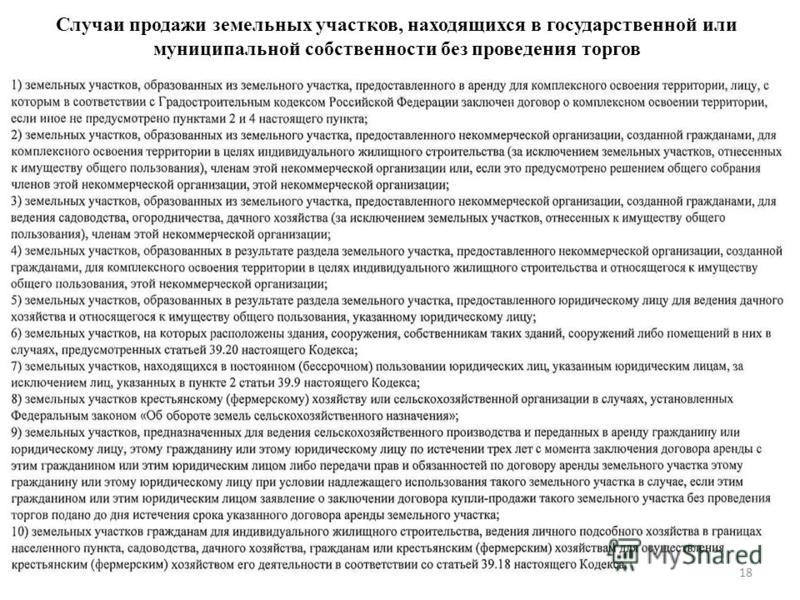

(ред. от 16.04.2022)2.1. Имущество общего пользования в садоводческом или огородническом некоммерческом товариществе принадлежит на праве общей долевой собственности лицам, являющимся собственниками земельных участков, расположенных в границах территории ведения гражданами садоводства или огородничества для собственных нужд, если иное не предусмотрено законом.

ВС не позволил передать участок в общей собственности членов СНТ в индивидуальную собственность товарищества

По мнению одного эксперта «АГ», Верховный Суд формально-юридически разрешил спор по поводу того, на каком праве и кому должны принадлежать земли общего пользования СНТ. Другой отметил, что члены садоводства уже стали сособственниками спорного земельного участка, а ВС РФ подробно пояснил, почему управление Росреестра обоснованно отказало в удовлетворении требования товарищества.

27 сентября Верховный Суд вынес Определение № 305-ЭС22-8237 по делу № А41-25969/2021 об оспаривании СНТ отказа регионального управления Росреестра зарегистрировать за ним право собственности на земельный участок, находящийся в коллективной совместной собственности членов садоводства.

В марте 1993 г. глава администрации Домодедовского района вынес постановление об утверждении границы земельного участка площадью 11,78 га, отведенного садоводческому товариществу «Мечта» из земель г. Домодедово. Участок был изъят у механического завода и закреплен за СНТ на праве постоянного (бессрочного) пользования: в коллективную совместную собственность садоводства было отведено 2,41 га, а в собственность его членов-физлиц – 9,37 га. Все собственники земли получили соответствующие свидетельства.

Домодедово. Участок был изъят у механического завода и закреплен за СНТ на праве постоянного (бессрочного) пользования: в коллективную совместную собственность садоводства было отведено 2,41 га, а в собственность его членов-физлиц – 9,37 га. Все собственники земли получили соответствующие свидетельства.

Впоследствии для оформления прав на земли общего пользования в границах СНТ был сформирован и постановлен на кадастровый учет земельный участок площадью 2,3 га с видом разрешенного использования «для садоводства», большая его часть представляет собой дорожки между участками садоводов. В связи с этим СНТ обратилось в Управление Росреестра по Московской области с заявлением о госрегистрации права собственности за собой на этот участок.

Ведомство отказало со ссылкой на то, что земельный участок был предоставлен СНТ в коллективную совместную собственность. В силу ст. 244 ГК РФ имущество, находящееся в собственности двух или нескольких лиц, принадлежит им на праве общей собственности (долевой или в случаях, предусмотренных законом, в совместной собственности), госрегистрация права индивидуальной собственности СНТ как юрлица на участок, предоставленный в коллективную собственность, невозможна.

СНТ оспорило отказ в судебном порядке, и три инстанции поддержали его доводы. Они отметили, что по правилам Земельного кодекса РСФСР 1991 г., действовавшего на момент предоставления спорного участка, и в силу действующего в настоящее время Закона о ведении гражданами садоводства и огородничества для собственных нужд (Закон № 217-ФЗ) имущество общего пользования (включая земельные участки), расположенное в границах территории садоводства или огородничества, может принадлежать садоводческому товариществу на праве собственности и ином праве, предусмотренном гражданским законодательством. В 1993 г. заявитель получил свидетельство о праве коллективной совместной собственности на землю площадью 2,41 га, следовательно, этот участок был предоставлен в его коллективную совместную собственность без распределения между его членами, поэтому правообладателем спорного участка является СНТ как юрлицо.

Региональное управление Росреестра обратилось в Верховный Суд со ссылкой на нарушение норм материального и процессуального права. Рассмотрев дело, Судебная коллегия по экономическим спорам ВС РФ отметила, что в рассматриваемом случае СНТ представило в регистрирующий орган в качестве оснований для регистрации права его индивидуальной собственности на спорный участок свидетельство о праве собственности от 22 апреля 1993 г. и постановление главы администрации Домодедовского района от 16 апреля 1993 г., которым этот участок был предоставлен на праве коллективной совместной собственности, а не в частную собственность товарищества как юрлица.

Рассмотрев дело, Судебная коллегия по экономическим спорам ВС РФ отметила, что в рассматриваемом случае СНТ представило в регистрирующий орган в качестве оснований для регистрации права его индивидуальной собственности на спорный участок свидетельство о праве собственности от 22 апреля 1993 г. и постановление главы администрации Домодедовского района от 16 апреля 1993 г., которым этот участок был предоставлен на праве коллективной совместной собственности, а не в частную собственность товарищества как юрлица.

Как пояснил ВС, ст. 3 Земельного кодекса РСФСР 1991 г., действовавшей в период предоставления спорного земельного участка, было предусмотрено, что в РСФСР устанавливаются государственная собственность на землю и собственность граждан и (или) их коллективов (совместная или долевая). При этом собственниками земли выступают государство в лице РСФСР и республик, входящих в ее состав, граждане, колхозы, коллективы других кооперативных сельскохозяйственных предприятий и АО. Исходя из действовавших в 1993 г. положений законодательства коллективная совместная собственность наряду с коллективно-долевой собственностью являлась формой общей собственности. Несмотря на то что в текущем законодательстве отсутствует понятие «коллективная совместная собственность», земельный участок, предоставленный ранее на таком праве в общую собственность членов СНТ, не может без правовых оснований перейти в индивидуальную собственность товарищества как юрлица. С 2019 г. отношения, возникающие с ведением гражданами садоводства и огородничества для собственных нужд, регулируются Законом № 217-ФЗ.

Исходя из действовавших в 1993 г. положений законодательства коллективная совместная собственность наряду с коллективно-долевой собственностью являлась формой общей собственности. Несмотря на то что в текущем законодательстве отсутствует понятие «коллективная совместная собственность», земельный участок, предоставленный ранее на таком праве в общую собственность членов СНТ, не может без правовых оснований перейти в индивидуальную собственность товарищества как юрлица. С 2019 г. отношения, возникающие с ведением гражданами садоводства и огородничества для собственных нужд, регулируются Законом № 217-ФЗ.

Как указал Верховный Суд, поскольку в отношении спорного земельного участка общего пользования до введения в действие Закона о государственной регистрации прав на недвижимое имущество и сделок с ним (Закон № 122-ФЗ) возникло право коллективной собственности, которое признается действующим законодательством правом общей долевой собственности лиц – собственников земельных участков, расположенных в границах территории ведения гражданами садоводства, управление Росреестра обоснованно в соответствии с положениями Закона о государственной регистрации недвижимости (Закон № 218-ФЗ) отказало в государственной регистрации единоличного права собственности товарищества как юридического лица на данный участок.

Адвокат АП Санкт-Петербурга Антон Лебедев отметил, что спорная ситуация возникла еще в 90-х гг., когда только появлялось законодательство о собственности, и в настоящий момент некоторых видов собственности уже не существует. «Согласно ч. 16 ст. 54 Закона № 217-ФЗ право коллективной совместной собственности граждан на земельные участки общего назначения садоводческого или огороднического некоммерческого товарищества признается правом общей долевой собственности. Более того, в соответствии с ч. 1 ст. 69 Закона № 218-ФЗ права на объекты недвижимости, возникшие до дня вступления в силу Закона о госрегистрации прав на недвижимое имущество и сделок с ним, признаются юридически действительными при отсутствии их госрегистрации в ЕГРН. Таким образом, члены садоводческого товарищества уже стали сособственниками земельного участка. Когда товарищество обратилось с требованием о регистрации права собственности, а исходя из положений закона у этого земельного участка уже есть собственники, Росреестр отказал в регистрации права СНТ на участок.

Директор юридической компании «КОНУС» Алексей Силиванов полагает, что ВС формально-юридически разрешил спор по поводу того, на каком праве и кому должны принадлежать земли общего пользования СНТ. «Учитывая то что ранее в 1993 г. они были переданы садоводческому товариществу на праве коллективной собственности, Суд признал, что сейчас этот участок нельзя передать на праве собственности товариществу как юрлицу. Он должен быть признан общей долевой собственностью лиц, являющихся собственниками земельных участков, расположенных в границах территории ведения гражданами садоводства. Здесь прослеживается аналогия с многоквартирными домами, в которых объекты общего имущества также принадлежат на праве общей долевой собственности всем домовладельцам. Вместе с тем управление МКД в достаточной мере урегулировано законом, тогда как по поводу садоводческих товариществ есть только несколько общих норм закона, поэтому владение и пользование общими землями часто являются причинами конфликтов между владельцами земли», – заметил он.

Эксперт добавил, что единого мнения между членами СНТ не всегда можно достигнуть, поскольку часть собственников отделяются и ведут садоводство в индивидуальном порядке. «Владение и пользование общими землями в этих условиях затруднены, так как принятие единых решений всеми собственниками часто невозможно. Это касается довольно значимых потребностей садоводов, таких как установка новых электрических столбов, других объектов общего пользования, улучшение дорожного покрытия. Но это вопрос скорее не к органам судебной власти, а к законодателю, который должен сформировать понятные и исполнимые правила решения вопросов с общими земельными участками», – подчеркнул Алексей Силиванов.

Что такое траст для особых нужд (SNT) и для кого он предназначен? —

Доверительный фонд для особых нужд (SNT) предназначен для контроля за распределением активов таким образом, что если есть бенефициар, который является инвалидом и имеет право на получение финансовой помощи или услуг от правительства, деньги, поступающие этому бенефициару, автоматически направляются в SNT, чтобы не лишать этого бенефициара права на получение государственных пособий.

Что определяется как особые потребности?

Кто-то, кто нуждается в доверительном управлении для особых нужд, обычно является человеком с ограниченными возможностями и имеет право на финансовую помощь или услуги от правительства, но это также может быть кто-то, кого учредитель траста хочет защитить с помощью траста для особых потребностей, потому что они могут не иметь возможности постоянно принимать разумные решения, и в будущем они могут стать зависимыми от общественных пособий.

Каковы преимущества трастов для лиц с особыми потребностями?

Доверительный управляющий траста для особых нужд (SNT) может распределять активы траста по своему усмотрению, но не обязан делать распределения. Это означает, что кредиторы, такие как Medicaid или любые другие, не могут требовать от доверительного управляющего произвести распределение. Трастовые фонды не будут исчисляемым активом для целей государственных пособий. В отличие от других трастов, Бенефициар SNT:

(1) не имеет права назначать, направлять, распределять или санкционировать распределения из такого траста Бенефициара SNT;

(2) не иметь права выступать или избирать в качестве единственного Доверительного управляющего или Со-доверительного управляющего в доверительном управлении такого Бенефициара SNT;

(3) не имеют права отстранять любого Доверительного управляющего от такого бенефициара SNT;

(4) не имеют права назначать преемника Доверительного собственника для такого траста Бенефициара SNT или любого другого траста, созданного в соответствии с настоящим Соглашением; и

(5) не имеют права назначать, будь то ограниченное или общее, в отношении собственности такого траста Бенефициара SNT.

Отсутствие контроля со стороны бенефициара SNT — это то, что дает этому трасту возможность избегать любых атак извне, пытающихся забрать эти деньги, включая добровольных или невольных кредиторов.

Создание траста SNT обычно включает такие формулировки, как: «Любое положение настоящего документа, которое признано или истолковано как приводящее к лишению Бенефициара SNT права на получение общественных благ, будет считаться недействительным или будет истолковано таким образом, что допускает такую квалификацию. ”

Каков процесс создания траста для лиц с особыми потребностями?

Траст для особых нужд может быть включен в завещание в качестве завещательного траста или в отзывный живой траст в качестве средства для распределения бенефициару. Он также может быть создан как отдельный траст, если финансирование доступно и учредитель готов внести свой вклад в траст, еще живя.

Влияет ли тип инвалидности или особых потребностей вашего ребенка на то, как вы структурируете траст?

Наши трасты, как правило, содержат положение об отказоустойчивости, в котором говорится, что если бенефициар недееспособен и имеет право на финансовую помощь или услуги от правительства, то этот тип траста будет сформирован для этого распределения. Мы не можем знать, кому в будущем может понадобиться траст с особыми потребностями. Например, человек, попавший в автомобильную аварию, может стать зависимым от общественных пособий. Но если вы уже знаете, что конкретное лицо будет рассчитывать на общественные блага, то их распределение специально направлено в траст для особых нужд.

Мы не можем знать, кому в будущем может понадобиться траст с особыми потребностями. Например, человек, попавший в автомобильную аварию, может стать зависимым от общественных пособий. Но если вы уже знаете, что конкретное лицо будет рассчитывать на общественные блага, то их распределение специально направлено в траст для особых нужд.

Для получения дополнительной информации о фондах для лиц с особыми потребностями в Техасе бесплатная начальная консультация – ваш следующий лучший шаг. Получите необходимую информацию и юридические ответы, позвонив по телефону (512) 288-3200 уже сегодня.

Часто задаваемые вопросы об оценке имущества

Общие вопросы об оценке имущества

- Что такое оценка и переоценка?

- Как часто проводится переоценка имущества?

- Что происходит в четном году?

- Какие существуют типы свойств?

- Все ли имущество облагается налогом?

- Почему необходима переоценка?

- Кто отвечает за переоценку имущества?

- Что такое рыночная стоимость?

- Как устанавливается мой уровень оценки?

- Как определяются классы недвижимости?

- Откуда оценщик узнает, какое личное имущество у меня есть?

- Как оценщик оценивает мою недвижимую собственность?

- Изменится ли стоимость всех свойств в результате переоценки?

- Если в моей собственности не было произведено никаких улучшений, почему оценочная стоимость должна увеличиться?

- Получу ли я уведомление, если моя оценка повысится?

- Что делать, если я не согласен с моей переоценкой?

1.

Что такое оценка и переоценка?

Что такое оценка и переоценка?Оценка – это процесс определения стоимости имущества с целью налогообложения имущества. Переоценка — это обновление всех оценок недвижимого имущества в городе, проводимое оценщиком для выравнивания стоимости среди налогоплательщиков и корректировки стоимости с учетом текущих рыночных условий.

2. Как часто проводится переоценка имущества?

Переоцененная стоимость недвижимого имущества включается в налоговые ведомости оценщиком каждый нечетный год (2011, 2013 и т. д.). Каждый год проводится оценка личного имущества.

3. Что происходит в четный год?

Для большинства владельцев недвижимости ничего. Однако, если имело место новое строительство, реабилитация или реконструкция, рыночная стоимость имущества корректируется с учетом добавленной стоимости нового строительства. Если происходит какое-либо разрушение, такое как пожар или наводнение, значение затем корректируется, чтобы отразить уменьшение значения. Общая стоимость основана на рыночных условиях на 1 января предыдущего года.

4. Какие типы свойств существуют?

Три вида собственности:

- Недвижимое имущество — включает землю, улучшения земли и все права, присущие собственности. Когда вы получите уведомление об оценке или налоговый счет за ваш дом, коммерческую недвижимость и т. д., вы заметите, что земля и улучшения перечислены отдельно. Улучшения состоят из любых зданий, расположенных на этой земле (например, ваш дом). Это не имеет ничего общего с улучшениями (например, восстановлением, реконструкцией или ремонтом), которые вы сделали или не сделали в своей собственности.

- Личное имущество — любое имущество, не являющееся недвижимым имуществом, то есть не закрепленное на постоянной основе за частью недвижимого имущества. Личное имущество включает автомобили, лодки и сельскохозяйственное оборудование, а также деловые активы.

- Нематериальная собственность (например, авторские права и патенты) — не облагается налогом в штате Миссури.

5. Все ли имущество облагается налогом?

Нет. Некоторое личное имущество освобождается от налога, включая товары для дома, инвентарь для продажи, одежду и предметы личного пользования и украшения. Для большинства людей автомобиль является единственным объектом налогообложения в штате Миссури. Освобожденная недвижимость включает в себя собственность, принадлежащую правительствам, и собственность, используемую в качестве некоммерческих кладбищ, исключительно для религиозного поклонения, для школ и колледжей, а также в чисто благотворительных целях. Однако освобождение не является автоматическим, и владелец собственности обязан показать, что недвижимость должна быть освобождена от налога на стоимость.

6. Почему необходима повторная оценка?

В соответствии с Конституцией штата Миссури все оценки для целей налогообложения имущества должны основываться на рыночной стоимости и быть одинаковыми в пределах одного и того же класса или подкласса имущества.

Со временем стоимость имущества может меняться в зависимости от его характера, местонахождения и других факторов. Некоторые значения изменяются быстрее, чем другие. Переоценка — единственный способ убедиться, что налогоплательщик облагается налогом справедливо и облагается налогом так же, как и другое сопоставимое имущество.

7. Кто несет ответственность за переоценку имущества?

Городской оценщик в первую очередь отвечает за оценку имущества в пределах города. Однако работа оценщика подлежит проверке городской уравнительной комиссией и государственной налоговой комиссией. Государственная налоговая комиссия — это государственное агентство, которому поручен общий надзор за оценщиками и обеспечение соблюдения законов о налоге на имущество.

8. Что такое рыночная стоимость?

Рыночная стоимость, реальная стоимость в деньгах и оценочная стоимость имеют одно и то же значение в соответствии с законодательством штата Миссури. Простое определение рыночной стоимости — это цена, которую принесет имущество, если оно будет предложено для продажи лицом, которое желает, но не обязано его продать, и куплено лицом, которое желает его купить, но которого не принуждают к этому. .

.

9. Как устанавливается мой уровень оценивания?

После определения оценки рыночной стоимости оценщик рассчитывает процент от этой стоимости для получения оценочной стоимости. Процент основан на классификации, определяемой типом собственности или тем, как она используется. Проценты:

| Недвижимость | Личный |

|---|---|

| Жилая 19% | Автомобили, лодки, прочее 33 1/3% |

| Сельское хозяйство 12% * | Сельскохозяйственное оборудование, домашний скот 12% |

| Коммерческие и все прочие 32% | Исторические автомобили 5% |

| Зерно 1/2% |

* В городе Сент-Луис нет сельскохозяйственной недвижимости.

10. Как определяются классы недвижимости?

Законы штата Миссури определяют три подкласса недвижимости:

Подкласс 1 — Жилая недвижимость, вся недвижимость, улучшенная за счет конструкции, которая используется или предназначена для использования в качестве жилого помещения людьми, проживающими в нем, незанятая земля в связи с аэропортом, земля, используемая в качестве поля для гольфа, и искусственные домашние парки , гостиницы типа «постель и завтрак», в которых владелец проживает и использует в качестве основного места жительства с шестью или менее комнатами в аренду, а также квартиры с временным разделением, как определено в разделе 407. 600, за исключением случаев, когда такие единицы фактически сдаются в аренду и облагаются налогом с продаж в соответствии с подраздел (6) подраздела 1 статьи 144.020, но жилая недвижимость не должна включать другие подобные объекты, используемые в основном для временного жилья. Для целей настоящего раздела «временное жилье» означает все комнаты, доступные для сдачи внаем или внаем, в отношении которых доходы от сдачи внаем или аренду таких комнат облагаются государственным налогом с продаж в соответствии с подразделом (6) подраздела 1 раздела 144.020;

600, за исключением случаев, когда такие единицы фактически сдаются в аренду и облагаются налогом с продаж в соответствии с подраздел (6) подраздела 1 статьи 144.020, но жилая недвижимость не должна включать другие подобные объекты, используемые в основном для временного жилья. Для целей настоящего раздела «временное жилье» означает все комнаты, доступные для сдачи внаем или внаем, в отношении которых доходы от сдачи внаем или аренду таких комнат облагаются государственным налогом с продаж в соответствии с подразделом (6) подраздела 1 раздела 144.020;

Подкласс 2 — Сельскохозяйственная и садоводческая собственность — это собственность, которая активно используется для этих целей. Стоимость этой земли определяется ее продуктивностью, исходя из норм продуктивности почв, установленных Государственной налоговой комиссией. Он не основан на рыночной стоимости. Однако, когда считается, что наиболее эффективным и наилучшим образом используется земля в сельскохозяйственных целях, и она не обрабатывается активно, она оценивается в соответствии с рыночной стоимостью, а не в соответствии с рекомендациями по производительности.

Подкласс 3 — Коммунальная, промышленная, коммерческая и железнодорожная недвижимость, а также любая другая недвижимость, не подпадающая ни под один из двух других классов. Включает шахты, магазины, фабрики и собственность некоммерческих корпораций.

11. Как оценщик узнает, какое личное имущество у меня есть?

Оценщик рассылает пустые оценочные формы каждый год в начале каждого года. Вы обязаны отправить заполненную форму оценщику до 1 апреля, в которой перечисляется все налогооблагаемое личное имущество, которым вы владели на 1 января. Если ваша форма просрочена, штраф составляет двадцать пять (25) процентов от общей оценочной стоимости. Оценщик может связаться с вами, чтобы уточнить, если форма не заполнена.

12. Как оценщик оценивает мою недвижимую собственность?

Используется ряд методов. Сотрудники оценщика изучают новое строительство, цены продажи сопоставимой недвижимости, расположенной поблизости, состояние вашей собственности и любые другие факторы, которые могут помочь определить точную стоимость недвижимости.

Доступны три метода:

- Затратный подход — Сначала оценивается стоимость земли, как если бы она была свободной. Затем оценщик добавляет сумму, которая потребуется для замены вашей конструкции на аналогичную по полезности, включая текущие затраты на материалы и рабочую силу, прибыль, накладные расходы, плату за разрешение и тому подобное. Если ваша конструкция не новая, оценщик приблизительно оценивает амортизацию по всем причинам и вычитает ее из расчета восстановительной стоимости.

- Рыночный (сравнение продаж) Подход . Ваша недвижимость оценивается на основе недавно проданных сопоставимых объектов недвижимости с поправкой на различия, такие как гараж, готовый подвал или лучшее месторасположение. В случае частых распродаж и схожих свойств это может быть наиболее надежным подходом к жилой недвижимости.

- Доходный подход — Этот подход хорошо работает для квартир, торговых центров и офисных зданий. Оценщик оценивает потенциальный валовой доход от сдачи в аренду, затем вычитает сумму за свободные места и операционные расходы. Затем сумма чистого дохода преобразуется в стоимость имущества с использованием процесса, называемого капитализацией.

Оценщик оценивает потенциальный валовой доход от сдачи в аренду, затем вычитает сумму за свободные места и операционные расходы. Затем сумма чистого дохода преобразуется в стоимость имущества с использованием процесса, называемого капитализацией.

Оценщик оценивает потенциальный валовой доход от сдачи в аренду, затем вычитает сумму за свободные места и операционные расходы. Затем сумма чистого дохода преобразуется в стоимость имущества с использованием процесса, называемого капитализацией.13. Изменится ли стоимость всех объектов недвижимости в результате переоценки?

Вероятно, изменятся все значения, но не все в одинаковой степени. Рыночная стоимость увеличивается больше в одних районах, чем в других. Основная цель переоценки — убедиться, что новые значения отражают все произошедшие изменения.

14. Если в моей собственности не было произведено никаких улучшений, почему должна увеличиться оценочная стоимость?

Со временем рыночная стоимость меняется, даже если в недвижимость не вносятся улучшения. Многие люди продают свои дома гораздо дороже, чем они заплатили за них несколько лет назад. Закон требует периодической переоценки имущества для поддержания реалистичной рыночной стоимости и справедливого отношения ко всем налогоплательщикам. Нам часто звонят во время выставления счетов, когда налогоплательщики не понимают повышения суммы налога. Во многих случаях начисленная сумма не изменилась, но налоговая ставка увеличила сумму налога, подлежащую уплате, по сравнению с предыдущим годом.

Нам часто звонят во время выставления счетов, когда налогоплательщики не понимают повышения суммы налога. Во многих случаях начисленная сумма не изменилась, но налоговая ставка увеличила сумму налога, подлежащую уплате, по сравнению с предыдущим годом.

15. Получу ли я уведомление, если моя оценка повысится?

В соответствии с законом оценщик обязан уведомлять зарегистрированного владельца о любом увеличении оценки недвижимого и личного имущества.

16. Что делать, если я не согласен с моей переоценкой?

(Следующая информация относится к уведомлениям об изменении оценки, разосланным по почте в мае 2021 г.)

В соответствии с законодательством штата все имущество должно проходить повторную оценку каждые два года. Государственная налоговая комиссия наблюдает за местным процессом переоценки и отвечает за обеспечение того, чтобы оценки отражали изменения рыночной стоимости.

Увеличение налоговых поступлений из-за переоценки ограничено в соответствии с законодательством штата. Ваше новое уведомление об оценке будет включать оценку налогов на вашу собственность за 2019 год. Фактические налоговые ставки будут установлены налоговыми органами позднее в этом году.

Ваше новое уведомление об оценке будет включать оценку налогов на вашу собственность за 2019 год. Фактические налоговые ставки будут установлены налоговыми органами позднее в этом году.

Заявление о налоговом кредите на имущество штата Миссури предоставляет определенным пожилым гражданам и лицам со 100-процентной нетрудоспособностью зачет части налогов на недвижимость или арендной платы, которые они уплатили за год.

Если вы считаете, что соответствуете требованиям, позвоните в Агентство по делам пожилых людей Сент-Луиса по телефону (314) 612-5918 для получения дополнительной информации.

По всем вопросам, связанным с оценочной стоимостью вашего имущества, обращайтесь по телефону:

- Для жилой недвижимости: (314) 589-6581

- Для коммерческой недвижимости: (314) 589-6586

Процесс подачи апелляции

После того, как вы получите новое уведомление об оценке в мае, вы можете предпринять три шага в процессе подачи апелляции, если вы не согласны с вашей оценкой. Помните, что оценка основана на текущей рыночной стоимости, и наша цель здесь состоит в том, чтобы установить правильную рыночную стоимость имущества. Заявление о том, что налоги на недвижимость слишком высоки, не является уместным свидетельством. Вы должны определить, какова, по вашему мнению, стоимость вашей собственности, а также собрать и представить доказательства, подтверждающие эту ценность. Такие доказательства могут включать фотографии, недавнюю продажу вашей собственности или устные показания кого-то, кто недавно проводил оценку вашей собственности.

Помните, что оценка основана на текущей рыночной стоимости, и наша цель здесь состоит в том, чтобы установить правильную рыночную стоимость имущества. Заявление о том, что налоги на недвижимость слишком высоки, не является уместным свидетельством. Вы должны определить, какова, по вашему мнению, стоимость вашей собственности, а также собрать и представить доказательства, подтверждающие эту ценность. Такие доказательства могут включать фотографии, недавнюю продажу вашей собственности или устные показания кого-то, кто недавно проводил оценку вашей собственности.

Вы можете назначить встречу с оценщиком для проверки оценочной стоимости и проверки информации в Записях оценщика. Встречи с владельцами или их уполномоченными представителями будут назначаться только по предварительной записи. Запрос на встречу должен быть сделан в течение (15) дней с момента получения Уведомления об изменении оценки по телефону:

- Для жилой недвижимости: (314) 589-6581

- Для коммерческой недвижимости: (314) 589-6586

Между 8:00 и 17:00 , с понедельника по пятница .

Все собрания должны быть завершены до 1 июля .

Во время неформальной встречи с оценщиком или одним из сотрудников вы можете узнать, как проводилась ваша оценка, какие факторы учитывались и какие записи относятся к вашей собственности. Многие разногласия решаются на этом уровне. Уведомления рассылаются по почте в мае каждого года переоценки.

Шаг 2: Совет по уравниванию Если после неофициальной встречи вы не удовлетворены, вы можете обратиться в Совет по уравниванию. Формы для подачи апелляции в Комиссию по уравниванию следует запрашивать лично или в письменной форме по адресу:

.

Комната 120

Мэрия

Сент-Луис Миссури 63103

Ваша апелляция должна быть передана в офис оценщика до второго понедельника июля года. Совет будет проводить слушания по предварительной записи с первого понедельника июля по четвертую субботу августа. Совет заслушает показания оценщика и вас относительно стоимости имущества, являющегося предметом апелляции.