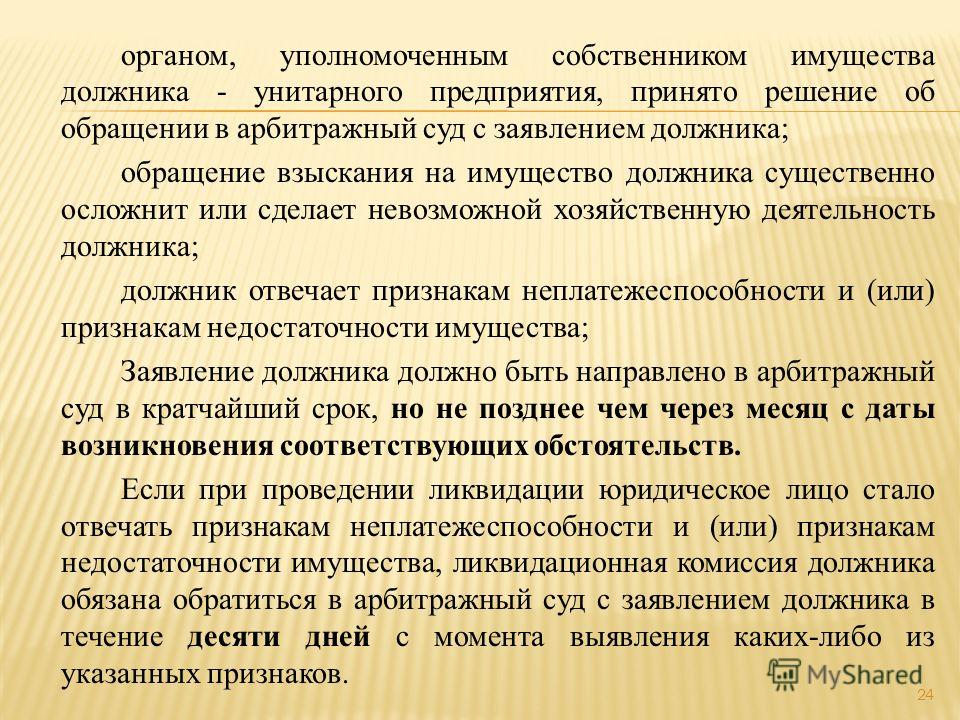

В законодательстве закреплен перечень имущества, на которое не может быть обращено взыскание по исполнительным документам

Главная » Прокуратура информирует и разъясняет » В законодательстве закреплен перечень имущества, на которое не может быть обращено взыскание по исполнительным документам

Положениями статья 446 Гражданско-процессуального кодекса Российской Федерации определен перечень имущества, на которое не может быть обращено взыскание по исполнительным документам.

Так, взыскание по исполнительным документам не может быть обращено на жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание.

Не может быть обращено взыскание по исполнительным документам на земельные участки, на которых расположены объекты, указанные в абз. 2 ст. 446 ГПК РФ. Исключение составят земельные участки в случае, если они являются предметом ипотеки и на него по закону может быть обращено взыскание.

2 ст. 446 ГПК РФ. Исключение составят земельные участки в случае, если они являются предметом ипотеки и на него по закону может быть обращено взыскание.

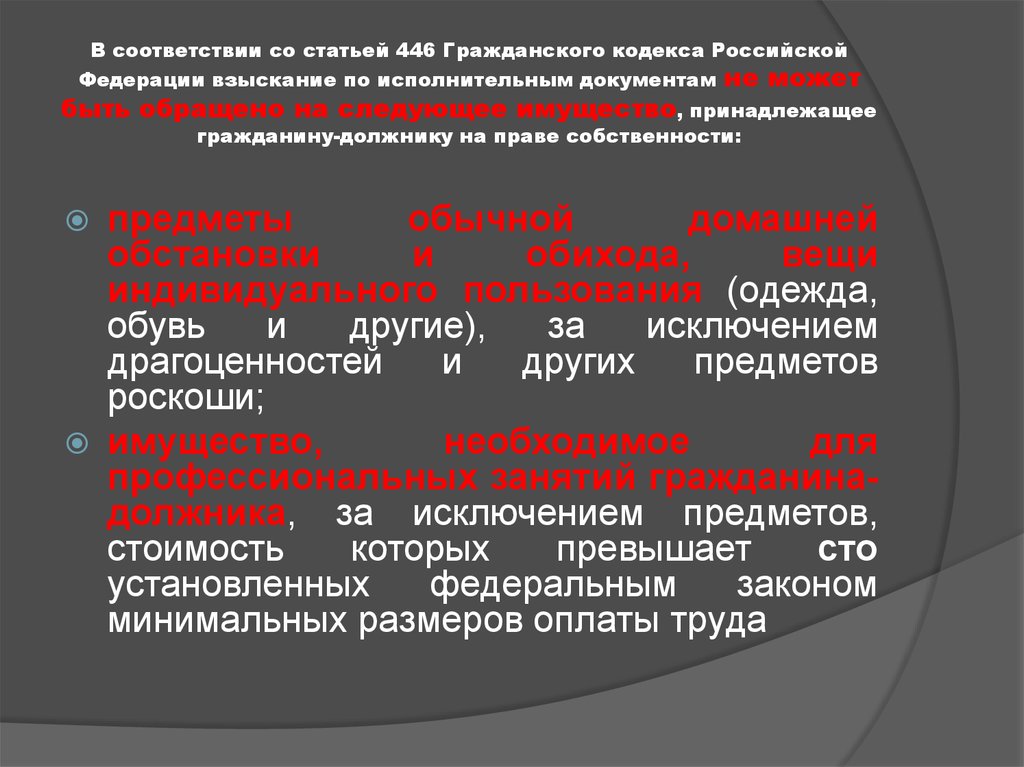

Также не может быть наложен арест на предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши; на имущество, необходимое для профессиональных занятий гражданина-должника, за исключением предметов, стоимость которых превышает сто установленных федеральным законом минимальных размеров оплаты труда; на используемые для целей, не связанных с осуществлением предпринимательской деятельности, племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, корма, необходимые для их содержания до выгона на пастбища (выезда на пасеку), а также хозяйственные строения и сооружения, необходимые для их содержания.

Не могут быть обращены к взысканию продукты питания и деньги на общую сумму не менее установленной величины прожиточного минимума самого гражданина-должника и лиц, находящихся на его иждивении, семена, необходимые для очередного посева.

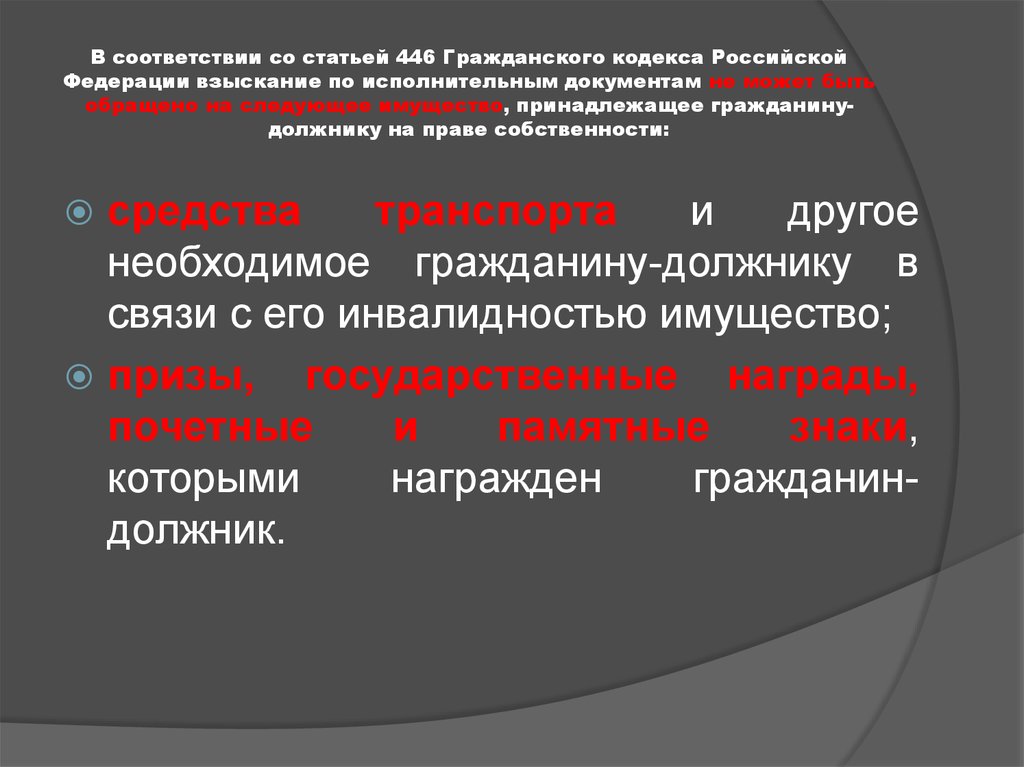

Кроме того, к такому имуществу относится топливо, необходимое семье гражданина-должника для приготовления своей ежедневной пищи и отопления в течение отопительного сезона своего жилого помещения; средства транспорта и другое необходимое гражданину-должнику в связи с его инвалидностью имущество; призы, государственные награды, почетные и памятные знаки, которыми награжден гражданин-должник.

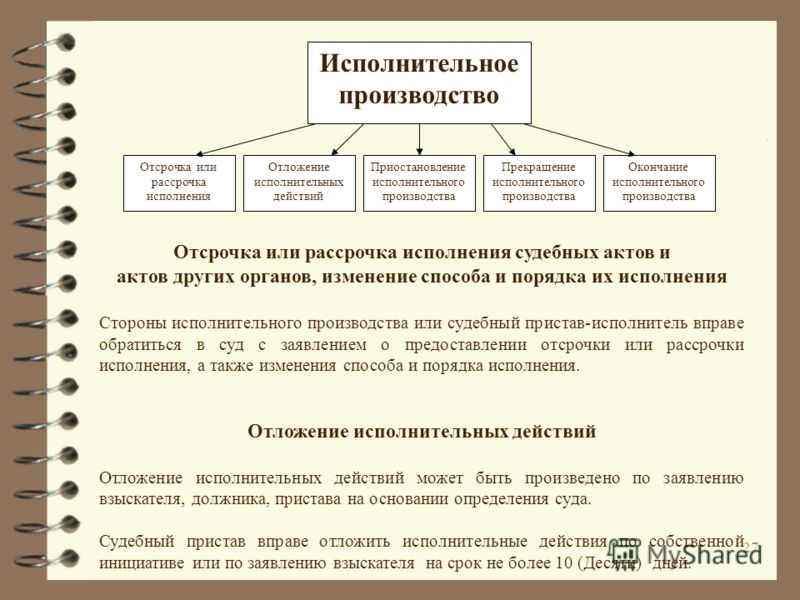

В соответствии со ст. 121 Федерального закона «Об исполнительном производстве» постановления судебного пристава-исполнителя и других должностных лиц службы судебных приставов, их действия (бездействие) по исполнению исполнительного документа могут быть обжалованы сторонами исполнительного производства, иными лицами, чьи права и интересы нарушены такими действиями (бездействием), в порядке подчиненности и оспорены в суде.

Помощник прокурора района Р.Ю.Кувандиков

Апрель 2020

Имущество, на которое не может быть обращено взыскание по исполнительным документам — Прокурор разъясняет! — Пресс-центр — Главная — Официальный сайт Администрации Шалинского городского округа

15 июня 2020

Статьей 4 ФЗ «Об исполнительном производстве» закреплен принцип неприкосновенности минимума имущества, необходимого для существования должника-гражданина и членов его семьи.

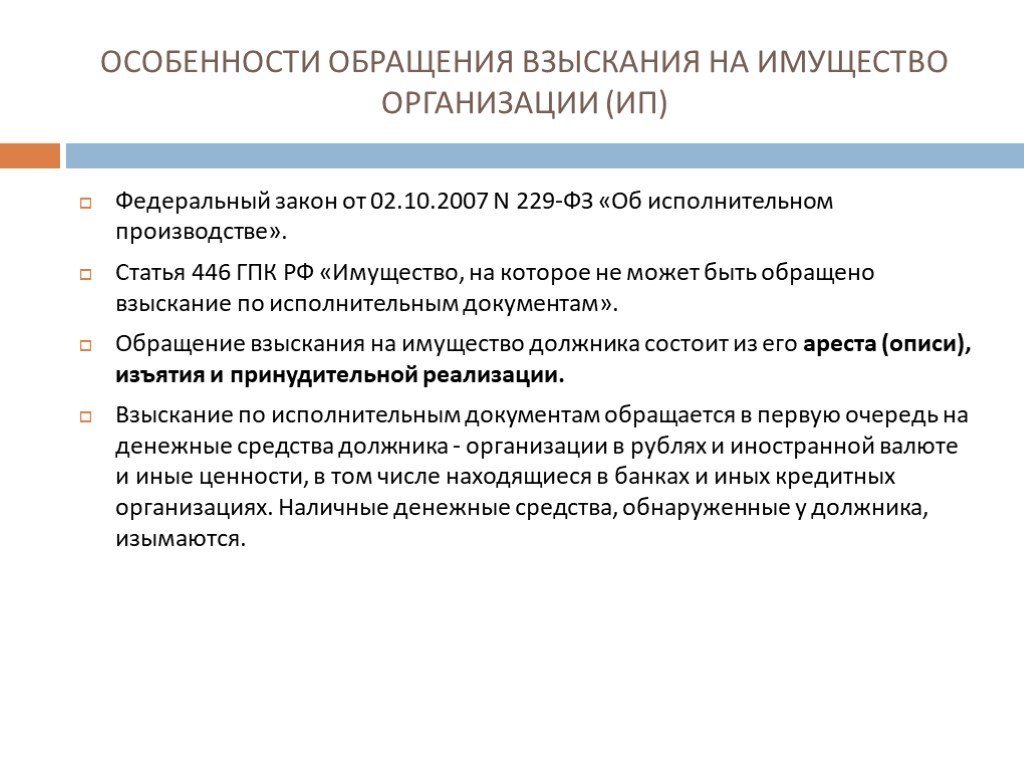

В силу ст. 80 ФЗ «Об исполнительном производстве» в целях обеспечения исполнения исполнительного документа, содержащего требования об имущественных взысканиях, судебный пристав-исполнитель вправе наложить арест на имущество должника.

В соответствии со ст. 79 ФЗ «Об исполнительном производстве» взыскание не может быть обращено на принадлежащее должнику-гражданину на праве собственности имущество, перечень которого установлен Гражданским процессуальным кодексом Российской Федерации.

Перечень имущества, на которое не может быть обращено взыскание по исполнительным документам установлен статьей 446 ГПК РФ.

Так, взыскание по исполнительным документам не может быть обращено на следующее имущество, принадлежащее гражданину-должнику на праве собственности:

— жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

— земельные участки, на которых расположены объекты, указанные в абзаце втором настоящей части, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

— предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши;

— имущество, необходимое для профессиональных занятий гражданина-должника, за исключением предметов, стоимость которых превышает сто установленных федеральным законом минимальных размеров оплаты труда;

— используемые для целей, не связанных с осуществлением предпринимательской деятельности, племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, корма, необходимые для их содержания до выгона на пастбища (выезда на пасеку), а также хозяйственные строения и сооружения, необходимые для их содержания;

— семена, необходимые для очередного посева;

— продукты питания и деньги на общую сумму не менее установленной величины прожиточного минимума самого гражданина-должника и лиц, находящихся на его иждивении;

— топливо, необходимое семье гражданина-должника для приготовления своей ежедневной пищи и отопления в течение отопительного сезона своего жилого помещения;

— средства транспорта и другое необходимое гражданину-должнику в связи с его инвалидностью имущество;

— призы, государственные награды, почетные и памятные знаки, которыми награжден гражданин-должник.

Назад к списку

Имущество, которое кредитор может и не может забрать

Узнайте об имуществе, которое «освобождено» от процесса исполнения, что означает, что кредитор по судебному решению не может забрать его у должника по судебному решению для оплаты судебного решения.

Обзор

Существуют определенные виды имущества, которые кредитор по решению суда не может забрать у должника по решению суда даже для оплаты судебного решения. Это свойство называется «освобожденным», поскольку оно исключается из процесса выполнения.

К вашему сведению! Некоторые должники по решению суда являются просто «доказательством взыскания», что означает, что весь их доход и имущество освобождаются от уплаты налога и не могут быть привлечены к оплате по решению суда. Чтобы узнать, являетесь ли вы доказательством коллекции, и узнать о процессе сбора в целом, посетите БЕСПЛАТНУЮ клинику доказательства коллекции! Чтобы узнать больше о клинике, нажмите, чтобы посетить бесплатные занятия.

Вопросы и ответы – Освобожденное имущество

Какие виды доходов и имущества освобождаются от исполнения?

Согласно законодательству штата Невада, некоторые виды доходов и имущества, которые кредитор не может использовать для выплаты по решению суда, включают:

- Деньги или выплаты, полученные в соответствии с федеральным законом о социальном обеспечении, включая выход на пенсию, инвалидность, пособия в связи с потерей кормильца и SSI. (NRS 21.090(1)(y) и 42 USC § 407(a).)

- Деньги или платежи за помощь, полученные через Департамент здравоохранения и социальных служб штата Невада, Отдел социального обеспечения и вспомогательных услуг, в соответствии с NRS 422.291. (NRS 21.090(1)(kk) и 422A.325.)

- Деньги или выплаты, полученные в качестве пособий по безработице в соответствии с NRS 612.710. (НРП 21.090(1)(чч).)

- Денежные средства или компенсация, подлежащая выплате или выплачиваемая в соответствии с NRS 616A–616D (компенсация работникам/промышленное страхование), как предусмотрено в NRS 616C.

205. (NRS 21.090(1)(gg).)

205. (NRS 21.090(1)(gg).) - Деньги или выплаты, полученные в качестве ветеранских пособий. (38 USC § 5301.)

- Деньги или выплаты, полученные в качестве пенсионных пособий в соответствии с Федеральной пенсионной системой государственных служащих (CSRS) или Федеральной пенсионной системой служащих (FERS). (5 USC § 8346. Семьдесят пять процентов (75%) располагаемой прибыли должника по судебному решению; или восемьдесят два процента (82%) располагаемого заработка, если должник по судебному решению зарабатывает менее 770 долларов в неделю. «Расположенный заработок» — это заработок, остающийся «после вычета… любых сумм, которые по закону должны быть удержаны». (НРП 21.090(1)(g)(1).) «Суммы, подлежащие удержанию по закону», представляют собой федеральный подоходный налог, налоги на Medicare и социальное обеспечение.

- Если располагаемый недельный заработок должника по решению суда не превышает 362,50 долларов США или 50-кратного размера федеральной минимальной заработной платы (50 x 7,25 долларов США = 362,50 долларов США), то ВСЕ располагаемые доходы должника по решению суда не облагаются налогом. (НРС 21.090(1)(г).)

- Если располагаемый недельный заработок должника по решению суда составляет от 362,50 до 483,33 долларов США, освобожденный доход всегда составляет 362,50 долларов США. Неосвобожденный доход должника по решению суда равен его еженедельному располагаемому заработку минус 362,50 доллара США.

- Деньги или пособия, полученные по решению суда на содержание, образование и содержание ребенка или на содержание бывшего супруга, включая задолженность. (NRS 21.090(1)(s)-(t).)

- Деньги, полученные в результате федерального налогового кредита на заработанный доход или аналогичного кредита, предусмотренного законодательством штата Невада. (НРС 21.090(1)(аа).)

- Не более 10 000 долларов в деньгах или личном имуществе, не подпадающем под действие NRS 21.090. (НРС 21.090(1)(з).)

- Денежные средства в размере до 1 000 000 долларов США, хранящиеся в пенсионном плане в соответствии с Налоговым кодексом, включая, помимо прочего, IRA, 401k, 403b или другой квалифицированный бонус акций, пенсионный план или план распределения прибыли. (НРС 21.090(1)(р).)

- Все деньги, льготы, привилегии или иммунитеты, вытекающие из полиса страхования жизни. (НРС 21.090(1)(к).)

- Деньги, пособия или возмещения, подлежащие выплате или выплате из пенсионной системы государственных служащих штата Невада в соответствии с NRS 286.670. (НРП 21.090(1)(ii).)

- Усадьба, зарегистрированная в соответствии с NRS 115.010 в жилом доме (доме, кондоминиуме, таунхаусе и земле) или передвижном доме, где собственный капитал должника по судебному решению не превышает 550 000 долларов США. (НРС 21.090(1)(л).)

- Жилище, занимаемое должником по решению суда и его семьей, где сумма его собственного капитала не превышает 550 000 долларов, и он не владеет землей, на которой расположено жилище. (НРП 21.090(1)(м).)

- Если взыскиваемое судебное решение вытекает из счета за медицинское обслуживание, основное жилище должника по судебному решению и земля, на которой оно расположено (если оно принадлежит должнику по судебному решению), включая мобильный или изготовленный дом, освобождаются от исполнения независимо от суммы капитала.

- Если взыскиваемое судебное решение вытекает из счета за медицинское обслуживание, основное жилище должника по судебному решению и земля, на которой оно расположено (если оно принадлежит должнику по судебному решению), включая мобильный или изготовленный дом, освобождаются от исполнения независимо от суммы капитала.

- Транспортное средство, в котором сумма собственного капитала не превышает 15 000 долларов США, или должник по судебному решению выплатит кредитору по судебному решению любую сумму, превышающую 15 000 долларов США в собственном капитале. (NRS 21.090(1)(f).)

- Если транспортное средство должника по судебному решению специально оборудовано или модифицировано для обеспечения мобильности для него или его семьи из-за постоянной инвалидности, транспортное средство освобождается от налога независимо от справедливости. (NRS 21.090(1)(p).)

- Протез или любое оборудование, прописанное врачом или стоматологом должнику по решению суда или его иждивенцам. (НРП 21.090(1)(к).)

- Частная библиотека, произведения искусства, музыкальные инструменты, драгоценности или сувениры, принадлежащие должнику по решению суда или его иждивенцам, стоимостью не более 5000 долларов. (НРС 21.090(1)(а).)

- Необходимые предметы домашнего обихода, мебель, электроника, одежда, личные вещи или садовое оборудование, принадлежащие должнику по решению суда или его иждивенцам, стоимостью не более 12 000 долларов США. (НРС 21.090(1)(б).)

- Деньги или выплаты, полученные от частного плана страхования на случай потери трудоспособности. (НРП 21.090(1)(ee).)

- Деньги в доверительном фонде для похорон или похоронных услуг в соответствии с NRS 689.700. (NRS 21.090(1)(ff).)

- Профессиональная библиотека, оборудование, расходные материалы и инструменты, инвентарь, инструменты и материалы, используемые для ведения моей торговли или бизнеса, для поддержки должника по судебному решению и его семьи в размере, не превышающем 10 000 долларов США. (NRS 21.090(1)(d).)

- Деньги, которые должник по судебному решению разумно положил на хранение своему арендодателю для аренды или аренды жилища, которое используется в качестве его основного места жительства, за исключением случаев, когда арендодатель обеспечивает соблюдение условий договора аренды или аренды. (НРП 21.090(1)(н).)

- Деньги или платежи в размере до 16 150 долларов США, полученные в качестве компенсации за телесные повреждения, не включая компенсацию за боль и страдания или реальный материальный ущерб, должником по судебному решению или лицом, от которого зависит должник по судебному решению. (НРС 21.090(1)(у).)

- Деньги или платежи, полученные в качестве компенсации за потерю будущих доходов должника по судебному решению или за противоправную смерть или потерю будущих доходов лица, от которого зависел должник по судебному решению, в той мере, в какой это разумно необходимо для поддержки должника по судебному решению и его иждивенцы. (НРП 21.090(1)(в)-(ж).)

- Деньги или платежи, полученные в качестве компенсации за преступное деяние. (NRS 21.090(1)(x).)

- Выплаченные деньги или существующие права на профессиональную реабилитацию в соответствии с NRS 615.270. (NRS 21.090(1)(jj).)

- Социальная помощь детям, предоставляемая в соответствии с NRS 432.036. (NRS 21.090(1)(ll).)

205. (NRS 21.090(1)(gg).)

205. (NRS 21.090(1)(gg).) (НРС 21.090(1)(г).)

(НРС 21.090(1)(г).) (НРС 21.090(1)(р).)

(НРС 21.090(1)(р).)

(НРС 21.090(1)(б).)

(НРС 21.090(1)(б).) (НРС 21.090(1)(у).)

(НРС 21.090(1)(у).) Это не полный список исключений. Существуют и другие исключения, потенциально доступные как в соответствии с законодательством штата Невада, так и федеральным законодательством. Чтобы определить, имеете ли вы право на какие-либо другие исключения, проконсультируйтесь с адвокатом или изучите вопрос в местной юридической библиотеке. Нажмите, чтобы посетить Юристы и юридическую помощь или юридические библиотеки.

Нажмите, чтобы посетить Юристы и юридическую помощь или юридические библиотеки.

Если должник по решению суда считает, что его доход или имущество не облагаются налогом, что ему делать?

Должник по судебному решению не может считать имущество безопасным только потому, что оно технически освобождено от исполнения по закону. Должник по судебному решению должен принять меры для предотвращения конфискации освобожденного имущества или дохода или для их возврата в случае их изъятия.

До наложения ареста или ареста должник по решению суда может:

- «Усадьба» своего дома или передвижного дома, если он владеет им или живет в нем. Чтобы узнать больше о претензиях на усадьбу, посетите веб-сайт Clark County Recorder.

- Если у должника по судебному решению есть доход, освобожденный от налога (например, пособия по социальному обеспечению), он может уведомить кредитора по судебному решению в письменной форме о том факте, что, например, на его банковском счете есть только пособия по социальному обеспечению. Технически это не мешает кредитору по решению суда конфисковать банковский счет, но кредитор по решению суда с меньшей вероятностью будет добиваться судебного решения, если он знает, что все средства освобождены.

Технически это не мешает кредитору по решению суда конфисковать банковский счет, но кредитор по решению суда с меньшей вероятностью будет добиваться судебного решения, если он знает, что все средства освобождены.

Технически это не мешает кредитору по решению суда конфисковать банковский счет, но кредитор по решению суда с меньшей вероятностью будет добиваться судебного решения, если он знает, что все средства освобождены.После наложения ареста или ареста должник по судебному решению может:

- Подайте иск об освобождении в суд. Когда кредитор по решению суда арестовывает заработную плату или банковский счет или пытается арестовать и продать имущество, у должника по решению суда есть десять дней с даты отправки ему по почте уведомления об аресте или аресте (почтовый штемпель), чтобы заявить, что имущество или деньги освобождены .

Чтобы узнать больше о подаче заявления в суд и заявлении об освобождении от уплаты налогов, нажмите на страницу Оспаривание судебного запрета или приложения.

К вашему сведению! Центр правовой помощи Южной Невады издает ряд полезных брошюр по темам взыскания долгов, в том числе Приложение и арест , Что значит быть доказательством взыскания задолженности и Взыскание задолженности . Чтобы получить копии, нажмите, чтобы посетить Брошюры.

Чтобы получить копии, нажмите, чтобы посетить Брошюры.

Существуют ли ситуации, в которых освобождения должника по решению суда должны применяться автоматически?

Некоторые средства прямого депозита автоматически защищены и не должны сниматься с банковского счета должника по решению суда.

- Все освобожденные федеральные льготы, которые были переведены электронным способом на счет должника по решению суда в течение предыдущих двух месяцев, защищены, и должник по решению суда имеет право на полный и обычный доступ к этой защищенной сумме. (31 C.F.R., часть 212.6(a).) Деньги на личном банковском счете должника по решению суда, превышающие эту сумму, могут подпадать под другие исключения.

- Если освобожденные государственные или федеральные пособия были переведены электронным способом на личный банковский счет должника по судебному решению в течение 45-дневного периода, предшествующего вручению исполнительного листа или ареста, должник по судебному решению имеет право на полный и обычный доступ к 2000 долларов США или всей сумме в счет, в зависимости от того, что меньше, независимо от каких-либо других депозитов денег на счете. Деньги на личном банковском счете должника по судебному решению, превышающие эту сумму, могут подлежать другим исключениям. (НРП 21.105.)

- Если исполнительный лист или арест был наложен на личный банковский счет должника по судебному решению, должник по судебному решению имеет право на полный и обычный доступ к 400 долларам США или всей сумме на счете, в зависимости от того, что меньше, за исключением случаев, когда судебный приказ касается деньги, причитающиеся за содержание любого человека. Деньги на личном банковском счете должника по судебному решению, превышающие 400 долларов США, могут подлежать другим исключениям. (НРС 21.105.)

Деньги на личном банковском счете должника по судебному решению, превышающие эту сумму, могут подлежать другим исключениям. (НРП 21.105.)

Деньги на личном банковском счете должника по судебному решению, превышающие эту сумму, могут подлежать другим исключениям. (НРП 21.105.)Эти «автоматические исключения» должны применяться банком, в котором должник по судебному решению ведет свой счет.

Существуют ли ситуации, в которых деньги или имущество могут быть изъяты у должника по решению суда, даже если он освобожден?

Да. Деньги или имущество, которые могут быть освобождены при нормальных обстоятельствах, могут быть изъяты для удовлетворения судебного решения в определенных ситуациях:

- . не применять.

- Должник по судебному решению не может требовать освобождения, если распоряжение о банкротстве предписывает изъять имущество.

- Освобождения недоступны для определенных налоговых залогов.

- Должник по судебному решению не может требовать освобождение имущества, если судебное решение касалось покупки, ссуды или улучшения этого имущества (например, оставшийся платеж в рассрочку за подержанный автомобиль, который купил должник по судебному решению).

не применять.

не применять.Чтобы определить, можете ли вы претендовать на доступные исключения в вашей конкретной ситуации, проконсультируйтесь с юристом или изучите вопрос в местной юридической библиотеке. Нажмите, чтобы посетить Юристы и юридическую помощь или юридические библиотеки.

Должны ли вы обращать взыскание на недвижимость с судебным залогом?

Опубликовано при взыскании долгов

- Закладка

Необеспеченный кредитор может обеспечить свое требование по долгу, получив залоговое право по решению суда. Если суд выносит решение в пользу кредитора в судебном процессе, кредитор может потребовать наложения залога на имущество должника — чаще всего на его дом. Если должник пытается продать дом, покупатель или продавец должны оплатить залог, прежде чем право собственности может быть передано. Залоговое удержание также сделало бы их младшим кредитором, если другой кредитор лишил права выкупа имущество. Как кредитор с судебным залогом, вы можете задаться вопросом, можете ли вы инициировать обращение взыскания на имущество. Хотя у вас есть это право, есть несколько причин, по которым лишение права выкупа залога по решению суда может не стоить ваших усилий:

Если суд выносит решение в пользу кредитора в судебном процессе, кредитор может потребовать наложения залога на имущество должника — чаще всего на его дом. Если должник пытается продать дом, покупатель или продавец должны оплатить залог, прежде чем право собственности может быть передано. Залоговое удержание также сделало бы их младшим кредитором, если другой кредитор лишил права выкупа имущество. Как кредитор с судебным залогом, вы можете задаться вопросом, можете ли вы инициировать обращение взыскания на имущество. Хотя у вас есть это право, есть несколько причин, по которым лишение права выкупа залога по решению суда может не стоить ваших усилий:

Процесс продажи: Принуждение к продаже дома потребует времени и денег. Вам нужно будет опубликовать объявление о продаже и заплатить местному шерифу комиссию за владение имуществом. Вам также нужно будет нанять адвоката по недвижимости, чтобы убедиться, что продажа является законной. После того, как вы сможете продать недвижимость, вы должны будете дать должнику время для погашения залога. Весь процесс может занять большую часть года без каких-либо гарантий успеха.

Весь процесс может занять большую часть года без каких-либо гарантий успеха.

Освобождение приусадебного участка: Каждый штат предлагает освобождение от приусадебного участка для защиты капитала домовладельца в его основном месте жительства. В Иллинойсе освобождение составляет 15 000 долларов США для одинокого человека и 30 000 долларов США для супружеской пары. Это означает, что первые 15 000 или 30 000 долларов от продажи права выкупа вернутся должнику. Вы ничего не получите от обращения взыскания на дом, если собственный капитал должника меньше освобождения.

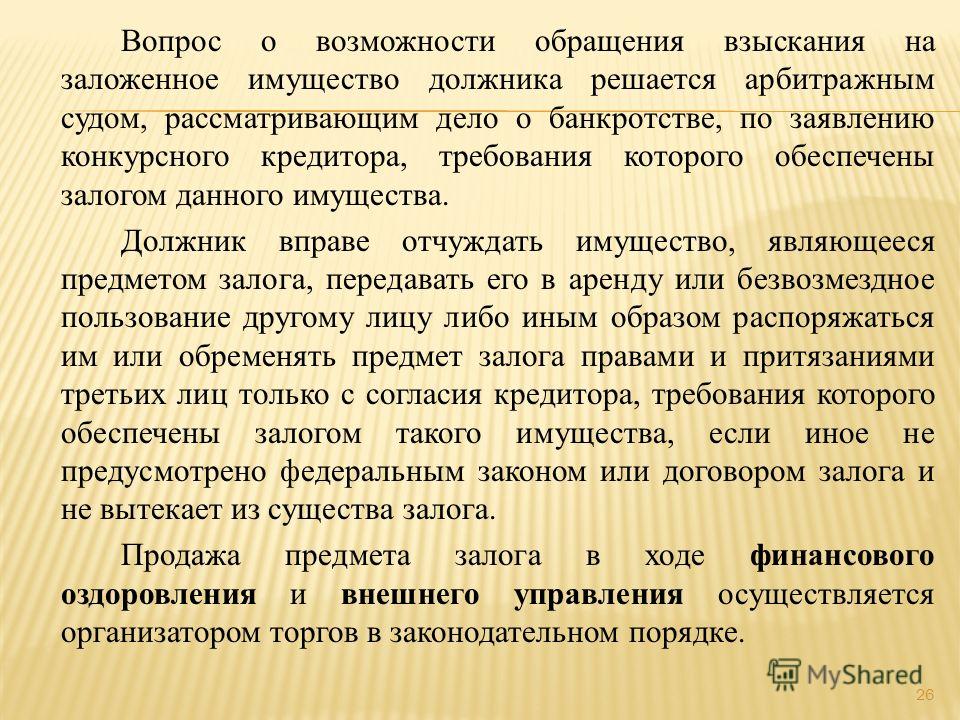

Прочие требования: Во многих случаях должник уже выплачивает ипотечный кредит на недвижимость. Если вы принудительно обращаете взыскание на недвижимость, ипотечный кредитор будет иметь приоритет перед вами в получении возмещения за счет выручки от продажи. Это добавляет еще один порог помимо освобождения от усадьбы, который вы должны преодолеть, прежде чем сможете получить деньги от продажи.