Неустойка на неустойку. И еще раз о защите прав кредитора

Неустойка на неустойку. И еще раз о защите прав кредитора

Нарушение гражданско-правовых обязательств дестабилизирует гражданский оборот и ущемляет права его добросовестных участников, поэтому восстановление нарушенных прав кредиторов является одной из основных задач действующего гражданского законодательства России. В арсенале существующих правовых средств защиты важное место занимает неустойка — один из самых распространенных способов обеспечения исполнения обязательств и одновременно мера ответственности. Преимущество неустойки состоит в простоте и удобстве ее оформления: соглашение о неустойке заключается в простой письменной форме (ст. 331 ГК РФ). Кроме того, по требованию о взыскании неустойки кредитор не обязан доказывать размер своих убытков (п. 1 ст. 330 ГК РФ). Основной недостаток неустойки заключается в возможности ее уменьшения судом в случае, если заявленная к взысканию сумма явно несоразмерна последствиям нарушенного обязательства (ст.

Неустойка, как правило, устанавливается в виде фиксированной суммы штрафа либо в виде процента от суммы долга за определенный период просрочки исполнения обязательства. Участники гражданского оборота своим соглашением могут ограничить предельный размер взыскания неустойки (например, 0,1% от суммы задолженности за каждый календарный день просрочки, но не более 10% от такой суммы или цены по договору).

В судебной практике неоднократно возникал вопрос о возможности начисления неустойки не только на сумму основного долга, но и на сумму самой неустойки. Достаточно просто обстоит дело в ситуации, когда установленная соглашением сторон сумма неустойки или предусмотренные ст. 395 ГК РФ проценты за неправомерное пользование чужими денежными средствами носят длящийся характер, а не разовый, и подлежат начислению на сумму основного долга вплоть до ее погашения. Начисление неустойки на такую неустойку или проценты, а также процентов на неустойку или проценты недопустимо, поскольку способом обеспечения исполнения обязательств и (или) штрафной мерой ответственности в этом случае будут именно первоначально начисляемые неустойка или проценты.

Иным образом обстоит дело в ситуации, когда неустойка устанавливается в фиксированном размере и не носит длящегося характера. В этом случае при нарушении обязательства по погашению основного долга возникает обязательство по уплате неустойки в фиксированном размере, который предусмотрели стороны в своем соглашении. Имеет место денежное обязательство, в силу которого кредитор вправе требовать от должника осуществления определенного действия — передачи или перечисления определенной денежной суммы, а должник обязан данное обязательство исполнить в соответствии со ст. 309 и 310 ГК РФ.

Имеет место денежное обязательство, в силу которого кредитор вправе требовать от должника осуществления определенного действия — передачи или перечисления определенной денежной суммы, а должник обязан данное обязательство исполнить в соответствии со ст. 309 и 310 ГК РФ.

Современная судебно-арбитражная практика исходит из того, что неустойка не может быть начислена на неустойку. Как отметил Международный коммерческий арбитражный суд (МКАС) при ТПП РФ в решении от 9.08.05 г. по делу N 152/2004, в силу ст. 329 ГК РФ неустойка (штраф, пеня) является способом обеспечения исполнения основного обязательства и не может начисляться на санкции (в том числе на проценты за пользование денежными средствами). Поскольку по своей правовой природе проценты за пользование денежными средствами, предусмотренные ст. 395 ГК РФ, схожи с неустойкой, то и они подлежат уплате только на соответствующую сумму денежных средств и не должны начисляться на проценты за пользование чужими денежными средствами (т.

В подавляющем большинстве случаев обоснование такого подхода вовсе не приводится, суды ограничиваются только указанием общего характера об отсутствии подобной возможности (постановления ФАС Московского округа от 5.01.04 г., 26.12.03 г. N КГ-А40/10568-03, Президиума ВАС РФ от 6.06.2000 г. N 6919/99, ФАС Волго-Вятского округа от 10.03.98 г. N А38-9/211-97, ФАС Восточно-Сибирского округа от 28.02.11 г. N А33-10843/2010, абзац 2 п. 51 постановления Пленума Верховного суда РФ N 6, Пленума ВАС РФ от 1.07.96 г. N 8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации»).

Примечательно, что в дореволюционном гражданском праве России вполне допускалось начисление неустойки на неустойку, такое «обеспечение обеспечения» считалось вполне возможным, «так как законом не возбранено обязываться неустойкой на случай, если должник, обязавшийся уплатить неустойку за неисполнение главного договора, не уплатит последней в срок». (Исаченко В.Л., Исаченко В.В. Обязательства по договорам: Опыт практического комментария русских гражданских законов: Комментарий на книгу IV. Ч. 1. Т. X. Св. зак. т. 2. — СПб., 1914; Русское гражданское право. Вып. II: Обязательственное, семейное и наследственное право. — Киев, 1918.)

(Исаченко В.Л., Исаченко В.В. Обязательства по договорам: Опыт практического комментария русских гражданских законов: Комментарий на книгу IV. Ч. 1. Т. X. Св. зак. т. 2. — СПб., 1914; Русское гражданское право. Вып. II: Обязательственное, семейное и наследственное право. — Киев, 1918.)

В современной гражданско-правовой доктрине возможность начисления неустойки на неустойку не поддерживается. В частности, Д.А. Гришин высказывается против начисления неустойки на неустойку, поскольку это не согласуется со здравым смыслом. По его мнению, установление неустойки на неустойку противоречит существу института неустойки, направленного на обеспечение основного обязательства. (Гришин Д.А. Неустойка: теория, практика, законодательство. — М.: Статут, 2005.)

Суды в обоснование невозможности такого подхода указывают на то, что ГК РФ не предусматривает возможности применения двух мер ответственности за одно и то же нарушение. Вместе с тем в законодательстве прямого запрета на этот счет не содержится. Более того, такие разновидности неустойки как штрафная и зачетная, допускают применение двух мер ответственности: если в первом случае убытки взыскиваются в полной сумме сверх неустойки, то во втором — в части, не покрытой неустойкой (ст. 394 ГК РФ). Кроме того, начисление неустойки на неустойку не свидетельствует о применении двух мер ответственности за одно и то же нарушение, поскольку нарушений в данном случае не одно, а два: не исполняются основное обязательство, обеспеченное неустойкой, и само обязательство по выплате неустойки, которые хотя и взаимосвязаны, но все же являются разными.

Более того, такие разновидности неустойки как штрафная и зачетная, допускают применение двух мер ответственности: если в первом случае убытки взыскиваются в полной сумме сверх неустойки, то во втором — в части, не покрытой неустойкой (ст. 394 ГК РФ). Кроме того, начисление неустойки на неустойку не свидетельствует о применении двух мер ответственности за одно и то же нарушение, поскольку нарушений в данном случае не одно, а два: не исполняются основное обязательство, обеспеченное неустойкой, и само обязательство по выплате неустойки, которые хотя и взаимосвязаны, но все же являются разными.

Помимо этого в действующем правовом регулировании, касающемся установления и взимания неустойки, произошли изменения в связи с принятием Федерального закона от 28.11.11 г. N 335-ФЗ «Об инвестиционном товариществе». В соответствии с п.п. 1 п. 5 ст. 6 названного правового акта при невыполнении товарищем обязанности по первоначальному внесению вклада или первой части вклада в общее дело, если договором инвестиционного товарищества предусмотрено его последовательное внесение, такой товарищ обязан уплатить проценты, начисленные на сумму задолженности, исходя из действующей ставки рефинансирования, а также неустойку в размере 10% годовых с невнесенной части вклада за каждый день просрочки.

Положения ГК РФ, которые регулируют отношения, связанные с установлением и взиманием неустойки, не исключают возможности начисления неустойки на неустойку, размер которой носит фиксированный характер, если стороны предусмотрели это в своем договоре (п. 2 ст. 1, п. 1 ст. 9, ст. 421 ГК РФ), что стимулирует должников надлежащим образом и своевременно исполнять свои обязательства, добровольно на себя принятые, и в конечном счете способствует стабильности делового оборота.

Одновременное взыскание неустойки и процентов

Начните работать с профессионалами по сопровождению судебных процессов!

В случае если договор предусматривает наличие неустойки за просрочку исполнения обязательств, то следует обратить внимание на невозможность одновременного применения ответственности в виде договорной неустойки и процентов по ст. 395 ГК РФ.

395 ГК РФ.

В Постановлении Президиума ВАС РФ от 28.05.2013 N 17588/12 по делу N А40-46140/12-112-426 разъяснено содержание вышеприведенной нормы: ответственность за несвоевременную передачу предварительно оплаченного товара в виде начисления процентов согласно ст. 395 ГК РФ, то есть на определенных ею условиях и размере, применяется в том случае, если законом или договором не предусмотрено иное. Нормами гл. 25 ГК РФ не предусмотрена возможность применения к должнику двух мер ответственности за одно правонарушение. Таким образом, дополнительно к договорной неустойке с контрагента не могут быть взысканы проценты по ст. 395 ГК РФ. Аналогичная позиция была изложена ранее в Постановлениях Президиума ВАС РФ от 21.09.1999 № 4896/98, от 18.05.1999 № 930/99: проценты по ст. 395 ГК РФ не могут быть начислены на сумму просроченной оплаты товара наряду с договорными пенями.

В п. 6 Постановления Пленума Верховного Суда РФ № 13, Пленума ВАС РФ № 14 от 08.10.1998 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами» говорится: в денежных обязательствах, возникших из договоров, в частности, предусматривающих обязанность должника произвести оплату товаров, работ или услуг либо уплатить полученные на условиях возврата денежные средства, на просроченную уплатой сумму подлежат начислению проценты на основании ст. 395 ГК РФ. При этом законом либо соглашением сторон может быть предусмотрена обязанность должника уплачивать неустойку (пени) при просрочке исполнения денежного обязательства. Пленумы Верховного Суда РФ и ВАС РФ отметили: в подобных ситуациях следует исходить из того, что кредитор вправе предъявить требование о применении одной из этих мер, не доказывая факта и размера убытков, понесенных им при неисполнении денежного обязательства, если иное прямо не предусмотрено законом или договором. О праве выбора именно истцом одной из санкций сказано также в Постановлении Президиума ВАС РФ от 02.03.1999 № 8165/98.

395 ГК РФ. При этом законом либо соглашением сторон может быть предусмотрена обязанность должника уплачивать неустойку (пени) при просрочке исполнения денежного обязательства. Пленумы Верховного Суда РФ и ВАС РФ отметили: в подобных ситуациях следует исходить из того, что кредитор вправе предъявить требование о применении одной из этих мер, не доказывая факта и размера убытков, понесенных им при неисполнении денежного обязательства, если иное прямо не предусмотрено законом или договором. О праве выбора именно истцом одной из санкций сказано также в Постановлении Президиума ВАС РФ от 02.03.1999 № 8165/98.

В свою очередь, в свете реформирования гражданского законодательства важно понимать, что изложенные правовые позиции Постановления Пленума Верховного Суда РФ № 13, Пленума ВАС РФ № 14 должны применяться с учетом появившейся ст. 317.1 ГК РФ о законных процентах.

Определением Верховного суда Российской Федерации от 11 мая 2018 г. № 309-ЭС18-805 установлено, что отказывая в удовлетворении требования о взыскании процентов за пользование чужими денежными средствами, суды нижестоящих инстанций, руководствуясь положениями статьи 395 Гражданского кодекса Российской Федерации, разъяснениями, содержащимися в пункте 83 постановления Пленума Верховного Суда Российской Федерации от 24. 03.2016 № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», исследовав и оценив в порядке статьи 71 АПК РФ представленные в дело доказательства, пришли к выводу о применении истцом одновременно двух мер ответственности за одно нарушение обязательства, что является недопустимым.

03.2016 № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», исследовав и оценив в порядке статьи 71 АПК РФ представленные в дело доказательства, пришли к выводу о применении истцом одновременно двух мер ответственности за одно нарушение обязательства, что является недопустимым.

Суды исходили из того, что договором поставки установлена ответственность за нарушение срока оплаты товара в виде неустойки, размер которой ограничен, при этом истец начислил проценты за период, который также охватывается начисленной договорной неустойкой.

Доводы жалобы о неверном применении положений статьи 395 ГК РФ неосновательны. С учетом установленных судебными инстанциями обстоятельств спора, выводы об отказе во взыскании процентов за пользование чужими денежными средствами сделаны верно.

Вывод:

Таким образом, при выборе меры ответственности следует руководствоваться вышеизложенным анализом судебной практики, из которой следует, что договорная неустойка одновременно с процентами по ст. 395 ГК РФ не применяется.

395 ГК РФ не применяется.

Напишите нам или позвоните +79255467550

Взыскание процентов по ст. 395 ГК РФ или договорной неустойки? Выбор за кредитором

Общество с ограниченной ответственностью обратилось в арбитражный суд с исковым заявлением к открытому акционерному обществу о взыскании задолженности, процентов за пользование чужими денежными средствами, расходов по уплате государственной пошлины.

Решением суда, оставленным без изменения постановлением суда апелляционной инстанции, исковые требования удовлетворены частично. С ОАО в пользу ООО взысканы проценты за пользование чужими денежными средствами и рас- ходы по уплате государственной пошлины. В удовлетворении остальной части исковых требований отказано. Судебные акты мотивированы тем, что ОАО своевременно не исполнила обязательства по оплате поставленного товара.

– Как следует из обстоятельств комментируемого дела, в договоре поставки стороны предусмотрели неустойку за нарушение сроков оплаты. Поставленные товары не были оплачены своевременно. Истец предъявил иск о взыскании суммы долга и процентов по ст. 395 ГК РФ. Ответчик, возражая против требований о взыскании процентов за неправомерное пользование чужими денежными средствами, ссылался на то обстоятельство, что сторонами договора была согласована неустойка на случай нарушения денежного обязательства по оплате товара.

Поставленные товары не были оплачены своевременно. Истец предъявил иск о взыскании суммы долга и процентов по ст. 395 ГК РФ. Ответчик, возражая против требований о взыскании процентов за неправомерное пользование чужими денежными средствами, ссылался на то обстоятельство, что сторонами договора была согласована неустойка на случай нарушения денежного обязательства по оплате товара.

В этой ситуации суд посчитал, что кредитор вправе выбирать, какую меру ответственности ему применять к просрочившему должнику — взыскивать неустойку или проценты по ст. 395 ГК. Такой подход в полной мере соответствует правовой позиции, изложенной в п. 6 совместного Постановления Пленумов ВС и ВАС РФ № 13/14, согласно которому кредитор в такой ситуации вправе предъявить требование о взыскании процентов по ст. 395 ГК или неустойки, не доказывая факта и размера убытков, понесенных им при исполнении денежного обязательства, если иное прямо не предусмотрено законом или договором.

При применении рассматриваемого подхода важно учитывать, что договором может быть прямо предусмотрена возможность кредитора требовать уплаты только договорной неустойки, а возможность взыскания процентов по ст. 395 ГК исключена. Этот вывод напрямую следует из п. 6 указанного Постановления.

395 ГК исключена. Этот вывод напрямую следует из п. 6 указанного Постановления.

Кроме того, если обратиться к ст. 395 ГК, то предусмотренный этой нормой размер процентов также может быть изменен соглашением сторон.

Как бухгалтеру отличить неустойку от процентов по договору с контрагентом?

Таким образом, проценты по п. 1 ст. 317.1 ГК РФ начисляются на сумму денежного обязательства только тогда, когда это предусмотрено договором или законом. Следует отметить, что указанное применяется при заключении договоров с 01.08.2016г. (п. 1 ст. 4 ГК РФ, п. 83 Постановления Пленума Верховного Суда РФ от 24.03.2016г. № 7 «О применении судами некоторых положений ГК РФ об ответственности за нарушение обязательств»).

В соответствии со ст. 395 ГК РФ в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Центробанка, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Эти правила применяются, если иной размер процентов не установлен законом или договором.

Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок. В случае, когда соглашением сторон предусмотрена неустойка за неисполнение или ненадлежащее исполнение денежного обязательства, предусмотренные ст.395 ГК РФ проценты не подлежат взысканию, если иное не предусмотрено законом или договором.

То есть, в обеих статьях — ст. 317.1 и ст.3 95 ГК РФ, говорится о процентах за пользование чужими денежными средствами. В чем же их различия?Проценты, установленные ст. 317.1 ГК РФ, и проценты, предусмотренные ст. 395 ГК РФ, имеют различную правовую сущность, требования их уплаты являются самостоятельными, их истец вправе заявить одновременно (Постановление АС ЗСО от 19.02.2016г. по делу № А46-10289/2015).

Согласно п.53 Постановления Пленума ВС РФ № 7 в отличие от процентов, предусмотренных п. 1 ст. 395 ГК РФ, проценты, установленные ст. 317.1 ГК РФ, не являются мерой ответственности, а представляют собой плату за пользование денежными средствами. В связи с этим при разрешении споров о взыскании процентов суду необходимо установить, является требование истца об уплате процентов требованием платы за пользование денежными средствами (ст. 317.1 ГК РФ) либо требование заявлено о применении ответственности за неисполнение или просрочку исполнения денежного обязательства (ст. 395 ГК РФ). Начисление с начала просрочки процентов по ст. 395 ГК РФ не влияет на начисление процентов по ст. 317.1 ГК РФ.

Выводы

Таким образом, проценты, установленные ст. 317.1 ГК РФ, и проценты, предусмотренные ст. 395 ГК РФ, имеют различную правовую сущность, требования их уплаты являются самостоятельными. В отличие от процентов, предусмотренных п. 1 ст. 395 ГК РФ, проценты, установленные ст. 317.1 ГК РФ, не являются мерой ответственности, а представляют собой плату за пользование денежными средствами.

317.1 ГК РФ, не являются мерой ответственности, а представляют собой плату за пользование денежными средствами.Неустойка по 395 статье ГК РФ взыскивается или нет?

На самом деле никакая неустойка по 395 статье Гражданского Кодекса РФ не взыскивается. У многих подобное заявление вполне может вызвать определенное непонимание. И действительно почему неустойка по ст. 395 ГК РФ не взыскивается? Все просто. Согласно тексту вышеуказанной статьи, по ней взыскивается не пени, а проценты за пользование чужими денежными средствами, что не является по своей сути тождественным неустойке понятием. Многие же люди не видят разницы в этом и продолжают пытаться взыскивать то, на что по сути не имеют никакого права, получая отказы в удовлетворении своих требований.

В тексте договора (например займа) всегда можно прописать ответственность за нарушение одной из сторон, договорных обязательств в виде уплаты неустойки, по ст. 395 ГК РФ отдельного условия прописывать не нужно, так как ответственность, в виде процентов за пользование чужими денежными средствами прописана непосредственно в Кодексе. Единственное но заключается в том, что иногда для предъявления требования по уплате процентов за пользование чужими денежными средствами нужно доказать факт уклонения другой стороны от возврата денежных средств, что практически не приходится делать, если требуется к возврату неустойка.

395 ГК РФ отдельного условия прописывать не нужно, так как ответственность, в виде процентов за пользование чужими денежными средствами прописана непосредственно в Кодексе. Единственное но заключается в том, что иногда для предъявления требования по уплате процентов за пользование чужими денежными средствами нужно доказать факт уклонения другой стороны от возврата денежных средств, что практически не приходится делать, если требуется к возврату неустойка.

Таким образом разницу между неустойкой и процентами по 395 ГК РФ необходимо четко понимать, так как часто при подаче искового заявления истцы это не учитывают и в итоге, вместо грамотного иска получается словесная каша, в которой зачастую не могут разобраться не только сами истцы, но и судьи, рассматривающие дело. Итог плачевный. По таким искам взыскатели получают, как правило меньше, чем могли бы получить реально.

Пример взыскания процентов за пользование чужими денежными средствами по ст. 395 ГК РФ (а не неустойки), можно посмотреть здесь.

В случае возникновения каких-либо вопросов или необходимости профессиональной помощи в страховых спорах,спорах в возмещении причиненного вреда или иных, Вы всегда можете позвонить нам или написать свой вопрос на наш электронный адрес.

Как взыскать неустойку — Эльба

Предприниматели заключают договоры и ждут оплату в срок. За просрочку полагается неустойка.

Рассказываем, как взыскивают неустойку с покупателя, заказчика и поставщика и какой шанс заплатить меньше, если деньги за просрочку требуют с вас.

Мы прочитали:

§ 2 Неустойка ГК РФ — про неустойку по умолчанию и повышенную по договору с контрагентом.

Главу 25 ГК РФ — когда должник не виноват в просрочке и требовать неустойку бессмысленно.

Раздел Неустойка Постановления Пленума ВС РФ от 24.03.2016 № 7 — как в суде снижают сумму неустойки.

Что такое неустойка

Неустойка — это деньги, которые платит должник за просрочку исполнения обязанности по договору. Примерно это сказано в ст. 330 ГК РФ.

Того, кто требует неустойку, называют кредитор, кто обязан заплатить — должник.

Чаще всего неустойку насчитывают за просрочку уплаты денег: покупатель затянул с оплатой за торты, заказчик заплатил разработчикам только после строгого письма по электронке. Но деньги полагаются и за нарушение так называемого обязательства в натуре: просрочку поставки товара или передачи ключей к арендованному помещению.

Неустойкой покрываются предполагаемые убытки кредитора. Дело в том, что убытки не надо подтверждать документами. Заказчик долго не платил разработчикам — возможно, из-за этого они заплатили по аренде позже срока и сами влетели на проценты. Не важно, было ли это на самом деле.

Неустойка бывает законная и договорная

Законную неустойку насчитывают на любой долг по ст. 332, 395 ГК РФ. Она действует без всяких соглашений. Например, даже если в договоре на разработку программы нет пункта о процентах за гонорар позже срока, неустойку всё равно можно предъявить.

Законную неустойку считают в процентах по ключевой ставке ЦБ РФ. Как именно — расскажем в следующем разделе.

Договорную неустойку платят за нарушение конкретного договора. Это может быть процент от суммы долга — пени, или твёрдая сумма за нарушение — штраф. К примеру, в договоре может значиться, что за каждый день просрочки сдачи программы разработчики платят по 500 ₽.

Обычно договорная неустойка больше процента по ключевой ставке. Кредитору она выгоднее, а должнику — тяжелее.

Требовать с должника законную неустойку и плюсом договорную нельзя.

Если убытки больше суммы неустойки

Бывает, из-за просрочки у предпринимателя возникли реальные убытки. Поставщик не привёз предпринимателю торты к сроку. Торты были на свадьбу клиентов предпринимателя. Из-за опоздания с тортом церемония перекосилась, невеста расстроилась и пришлось снизить цену за свои услуги. Это реальные убытки.

Когда неустойка не покрывает убытки полностью, должник доплачивает разницу по ст. 394 ГК РФ. Такая неустойка называется зачётной и работает по умолчанию.

Но в договоре может быть один из таких вариантов и все они законны:

— За нарушение платят только неустойку без доплаты по убыткам — исключительная неустойка.

— Платят неустойку плюс полную сумму убытков — штрафная неустойка.

— Платят или неустойку, или убытки, как захочет кредитор — альтернативная неустойка.

Убытки сверх неустойки надо доказать. В нашем примере про свадебный торт убытки подтвердили бы договор и платежка на возврат денег.

Когда предприниматель не платит неустойку

Должник не платит неустойку, когда не виноват в просрочке. Так сказано в ст. 330, 401 ГК РФ.

Принято считать, что предприниматели всегда виноваты в нарушении договоров с клиентами и контрагентами. От неустойки освобождает только форс-мажор. Например, торты не привезли, потому что кондитерский цех залили соседи сверху. Рядовые обстоятельства наподобие ошибки работника или задержки продуктов поставщиком не избавят от ответственности.

Ещё неустойку не платят, когда прошёл срок исковой давности по долгу — ст. 207 ГК РФ.

Общий срок составляет три года по ст. 196 ГК РФ. Позже идти в суд бесполезно. Положительный результат возможен, только если должник не заявит о пропуске срока. Но должник заявит: они такие вещи хорошо знают.

Как посчитать неустойку

Чтобы предъявить неустойку должнику, надо посчитать её сумму.

Неустойка по ключевой ставке ЦБ РФ

Неустойку по ключевой ставке считают по такой формуле:

Сумма неустойки = (сумма долга х ключевая ставка в %, действующая в период просрочки) / количество дней в году х количество дней просрочки.

Если ставка менялась в период просрочки, расчётов делают несколько.

Например, есть долг 50 000 ₽ за период с 01 ноября 2019 года по 20 декабря 2019 года. 16 декабря 2019 года ключевая ставка снизилась с 6,50 до 6,25. Поэтому расчётов будет два:

За период с 01.11.2019 по 15.12.2019: 50 000 x 6,50 %: 365 x 45 = 400 ₽.

За период с 16.12.2019 по 20.12.2019: 50 000 x 6,25 %: 365 x 5 = 42 ₽.

Проценты по ключевой ставке можно считать на специальном калькуляторе на сайтах арбитражных судов.

Договорная неустойка

Здесь сумму процентов и штрафов считают в зависимости от условий договора.

Например, в договоре читаем такой пункт:

При нарушении сроков оплаты программы заказчик выплачивает исполнителю пени в размере 0,1 % от суммы просроченного платежа за каждый день просрочки.

Вользем наш долг 50 000 ₽ и период просрочки с 01 ноября 2019 года по 20 декабря 2019 года.

Формула будет такая: 50 000 х 0,1% х 50 дней = 2 500 ₽.

Неустойку насчитывают по день уплаты долга или исполнения обязанности в натуре. В договоре бывает условие, что неустойка замораживается, достигнув суммы основного долга. Это законно.

Если судитесь за неустойку, в иске надо просить сумму на дату вынесения решения и взыскание до момента фактического возврата долга. Тогда приставы или специалисты банка досчитают её до дня списания денег по исполнительному листу. Об этом сказано в п. 65 Постановления Пленума ВС РФ от 24.03.2016 № 7.

Как получить неустойку с должника

Должник платит неустойку добровольно или через суд.

Но в любом случае предприниматели обязаны попробовать договориться мирно. Для этого должнику направляют претензию об уплате неустойки. Пойти в суд можно через 30 дней после отправки претензии, если в договоре нет срока короче — ст. 4 АПК РФ.

Пример претензии об уплате неустойки по договору на разработку ПО

Претензию посылают по почте письмом с описью вложения. Квитанцию и опись сохраняют для суда. Претензию можно продублировать на электронную почту должника — так он быстрее узнает о вашем требовании.

Если миром договориться не получилось, кредитор обращается в суд.

Для суда кредитор платит госпошлину, пишет исковое с расчётом неустойки и направляет экземпляр должнику. Затем сдаёт исковое заявление в арбитражный суд с копиями претензии, квитанций и договора. В назначенные даты ходит на заседания, потом получает решение суда с исполнительным листом. Деньги получает через приставов или банк должника.

На судебное дело о взыскании неустойки можно нанять юриста. Он подготовит иск и пакет документов, сходит в суд по доверенности и принесёт исполнительный лист. Оплату юридических услуг и госпошлину суд взыщет с должника.

Статья: мифы о юристах

В судебном споре надо морально приготовиться к снижению слишком большой неустойки. Если совсем грубо, кредитор может рассчитывать на сумму не больше основного долга.

Сдавайте отчётность в 3 клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

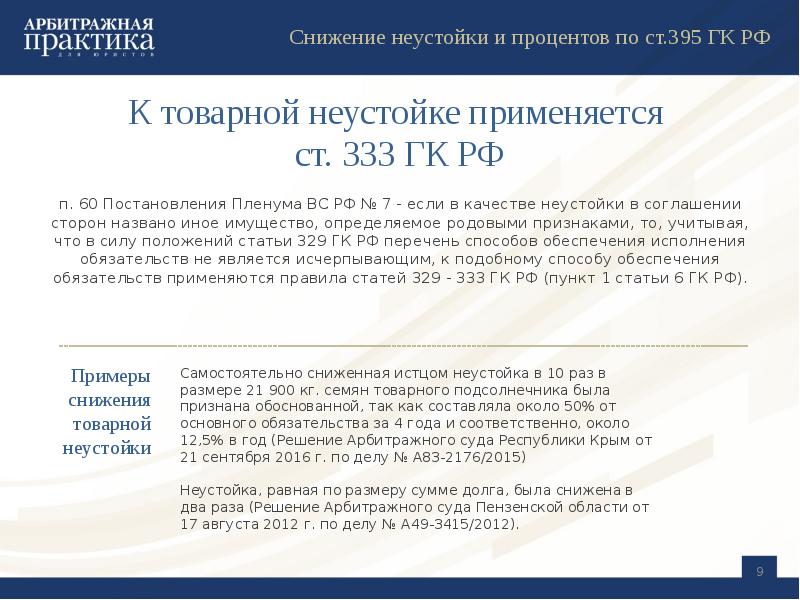

Снижение неустойки судом

Часто сумма неустойки набегает большая или вообще заоблачная. Это бывает при многомесячных просрочках или высоком проценте по договору.

Большую неустойку называют чрезмерной.

Кредитору запрещено зарабатывать на проблемах должника: неустойку придумали для компенсации потерь. Поэтому суд уменьшает чрезмерную сумму по правилам из ст. 333 и 395 ГК РФ.

Возможность снизить неустойку — железное правило. Его нельзя отменить договором. Так прописано в п. 69 Постановления Пленума ВС РФ от 24.03.2016 № 7.

Чтобы неустойку снизили, должник обязан попросить об этом суд.

Договорные проценты и штрафы в спорах между предпринимателями уменьшают, когда есть доказательства отсутствия убытков кредитора. Доказательства приносит должник.

Как правило, высокий процент по договору снижают до ключевой ставки. А общую сумму по ключевой ставке вряд ли присудят выше основного долга.

Однако кредитор вправе отстоять даже очень высокую неустойку. Для этого он приносит доказательства убытков. Например, кредитный договор для платежей контрагентам, который оформил из-за задержки оплаты.

Чрезмерная неустойка — оценочное понятие. Это значит, суды в каждом деле решают, не слишком ли много получит кредитор. Никаких критериев в законах нет.

На этом примере видно, как суды понимают чрезмерность неустойки:

Компания взяла в аренду офис за 62 000 ₽ в месяц. В договоре установили, что платят авансом до 25 числа месяца. За просрочку прописали пени 0,5 % от долга за каждый день.

Видимо, дела у арендатора шли не очень хорошо. В течение года компания нарушала сроки платежей. И платить получалось не полную сумму, а по 10 000 или 30 000 ₽.

В итоге за просрочки арендодатель предъявил договорную неустойку 142 000 ₽. Дело дошло до суда.

В суде компания попросила снизить неустойку, и это получилось. Сумму уменьшили в три раза до 43 000 ₽. Вот где суд увидел чрезмерность:

— Договорная пени 0,5 % — это 182,5 % годовых, что в 22 раза больше ключевой ставки и в 12 раз ставки по кредитам для предпринимателей. Многовато для компенсации возможных убытков.

— С платежами арендодатель опаздывал на несколько дней. Это незначительно.

— Доказательств, что арендодатель понёс убытки на такую большую сумму неустойки нет.

Дело № А33-16457/2016

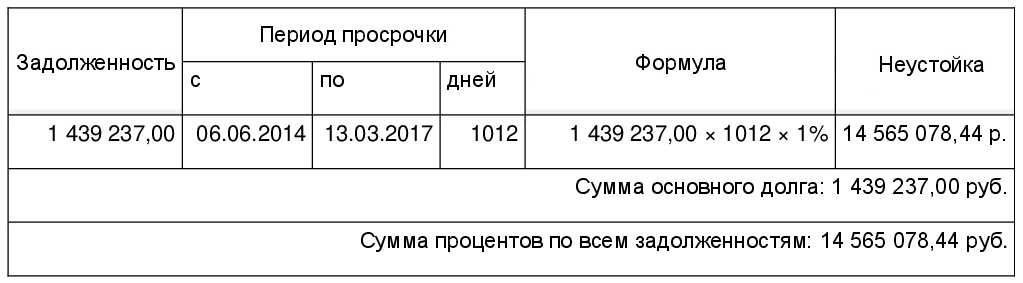

Взыскание процентов по день фактического исполнения

Несмотря на то, что относительно расчета процентов имеется множество материалов как в научной литературе, так и в интернете, данный вопрос по прежнему, на наш взгляд, является актуальным, по крайней мере в арбитражной практике возникает ряд вопросов, подлежащих разъяснению, в частности – как всё-таки правильно изложить свои требования, в части взыскания процентов за пользование чужими денежными средствами, в исковом заявлении?

В настоящей статье мы попытаемся осветить данную проблему со всех сторон, а также привести в качестве примера сложившуюся судебную практику. Статья будет интересна всем кто так или иначе связан со взысканием задолженности в суде.

Наверно ни для кого не будет секретом то, что большинство юристов в настоящее время предпочитают использовать следующую схему, благодаря которой становится возможным по максимуму взыскать с ответчика штрафные санкции.

Для начала, при составлении искового заявления рассчитываются пени или проценты за пользование чужими денежными средствами на дату непосредственно подачи искового заявления в суд. Далее, в порядке статьи 49 Арбитражного процессуального кодекса Российской Федерации, в ходе проведения разбирательства по делу юристы, кому не лень, уточняют (увеличивают) исковые требования, пересчитывая пени или проценты на предполагаемую дату вынесения решения суда.

После того, как суд вынесет решение и оно вступит в законную силу, юрист, получив исполнительный лист предъявляет его к исполнению, направляет его судебным приставам или в казначейство, либо самостоятельно предъявляет его в кредитную организацию, в которой у должника открыт банковский счет.

В данном случае, получив причитающиеся по решению суда денежные средства, взыскатель не лишен возможности снова обратиться в тот же суд с требованием о взыскании процентов за пользование чужими денежными средствами за период с даты вынесения решения суда и по дату непосредственного исполнения.

Следует отметить то, что повторное обращение в суд хоть и принесет желанный результат в виде восстановления справедливости, но повлечет новое судебное разбирательство, которое может занять в среднем 6 месяцев до получения денег.

В ряде ситуаций, просить суд в исковом заявлении о присуждении неустойки или иных процентов по день фактического исполнения обязательства, представляется более целесообразным.

В этом случае может возникнуть ряд вопросов:

– Как рассчитать проценты за пользование чужими денежными средствами на дату исполнения решения суда?

– Как рассчитать государственную пошлину, учитывая, что госпошлина рассчитывается исходя их цены иска в которую включается, помимо прочего и проценты за пользование чужими денежными средствами?

– Каким образом и кто будет рассчитывать подлежащую взысканию сумму с учетом процентов?

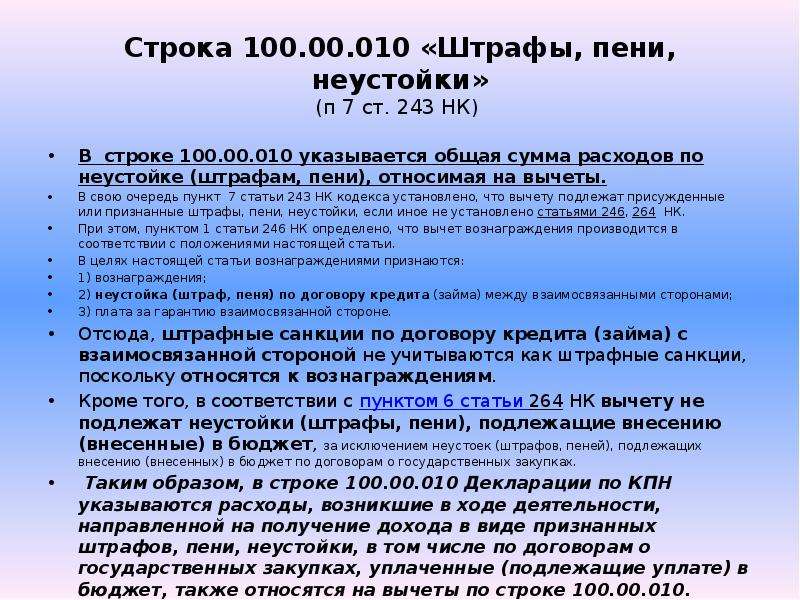

Подпунктом 2 пункта 1 статьи 333.22 Налогового кодекса РФ (далее – НК РФ) установлено, что по делам, рассматриваемым в арбитражных судах, цена иска определяется истцом, а в случае неправильного указания цены иска – арбитражным судом. В цену иска включаются указанные в исковом заявлении суммы неустойки (штрафов, пеней) и проценты.

Следует отметить то, что положениями НК РФ, в том числе ст. ст. 333.21 и 333.22 НК РФ, не урегулирован вопрос о том, как следует исчислять государственную пошлину в случае взыскания с должника процентов по правилам ст. 395 ГК РФ по день фактического возврата суммы долга.

Однако, Пленум Высшего Арбитражного Суда Российской Федерации своим Постановлением от 04 апреля 2014 года № 22 «О некоторых вопросах присуждения взыскателю денежных средств за неисполнение судебного акта» постарался внести определенность по данному вопросу.

Разъяснения в первую коснулись оплаты государственной пошлины. В частности, в вышеуказанном Постановлении говорится о том, что согласно подпункта 2 пункта 1 статьи 333.22 НК РФ при заявлении требования о взыскании процентов по день фактического исполнения, следует понимать, что государственная пошлина уплачивается от суммы, определяемой на день предъявления иска.

Таким образом, для того, чтобы рассчитать госпошлину, проценты за пользование чужими денежными средствами необходимо рассчитывать на дату предъявления искового заявления.

Что касается того, кто будет производить расчет процентов на дату исполнения, то Пленум разъяснил, что, если исполнительный лист предъявлен взыскателем для исполнения судебным приставам, то по смыслу п. 16 ч. 1 ст. 64 и ч. 2 ст. 70 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Закон об исполнительном производстве) итоговая денежная сумма, подлежащая взысканию, рассчитывается судебным приставом-исполнителем исходя из резолютивной части судебного акта.

Если исполнительный лист предъявлен взыскателем для исполнения непосредственно в банк – банки также производят расчет соответствующих сумм.

При этом как судебные приставы, так и банки, в случае неясности вправе обратиться в суд за разъяснением судебного акта (статья 179 АПК РФ).

Так же Пленум отметил, что поскольку пункт 1 статьи 395 ГК РФ подлежит применению к любому денежному требованию, вытекающему из гражданских отношений, а также к судебным расходам, законодательством допускается начисление процентов на присужденную судом денежную сумму как последствие неисполнения судебного акта.

Судам дано разъяснение, что с целью обеспечения своевременного исполнения судебного акта должником суд, удовлетворяя заявление о взыскании денежных средств, присуждает истцу проценты за пользование чужими денежными средствами на всю взыскиваемую сумму с момента вступления судебного акта в законную силу и до его фактического исполнения (далее – проценты на случай неисполнения судебного акта). При этом суд указывает в резолютивной части судебного акта на взыскание названных процентов по ставке рефинансирования Банка России, если стороны не представят достаточных доводов, обосновывающих увеличение ставки на определенный размер.

Тут, к слову, на наш взгляд Пленумом дана не совсем корректная формулировка, поскольку возникает, как минимум три вопроса:

– не понятно, почему суд присуждает истцу проценты «с момента вступления судебного акта в законную силу». А что же делать с процентами за период с момента когда обязательство должно было быть исполнено до момента вступления судебного акта в законную силу?

– если дату вынесения еще можно определить, по крайней мере уточнить исковые требования на дату заседания, то для того, чтобы определить дату вступления решения в законную силу (в случае обжаловании решения – дату принятия решения апелляционным судом), никак не зависящую от воли истца, понадобится дар предвидения. Каким образом, не обращаясь в суд с новым исковым заявлением, взыскать проценты за период с момента принятия решения по дату вступления решения в силу? А порой это бывают весьма значительные суммы.

– каким образом данное разъяснение соотносится с положением п. 51 Постановления Пленума Верховного Суда РФ № 6, Пленума ВАС РФ № 8 от 01.07.1996 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации», согласно которого «предусмотренные п. 1 ст. 395 ГК РФ проценты подлежат уплате только на соответствующую сумму денежных средств и не должны начисляться на проценты за пользование чужими денежными средствами, если иное не предусмотрено законом»? Ведь присуждая проценты «на всю взыскиваемую сумму», проценты будут начисляются и на неустойку (в том числе законную), если они были заявлены.

Тем не менее, данные разъяснения Пленума пошли на пользу, поскольку ссылаясь на них как на основания, суды начали применять их на практике.

Так по делу № А40-77423/14 Арбитражным судом города Москвы вынесено Решение от 25 августа 2014 года, взыскана с Ответчика в пользу Истца сумма неотработанного аванса по договору, неустойка и расходы по оплате государственной пошлины.

Далее суд указал, что в порядке ст. 395 Гражданского кодекса Российской Федерации проценты за пользование чужими денежными средствами подлежат взысканию, начисляемые на общую взысканную сумму (включая основной долг, неустойку и судебные расходы) по ставке 8,25 % годовых, с момента вступления судебного акта в законную силу и до его фактического исполнения.

Постановлением Девятого арбитражного аппеляционного суда от 24 ноября 2014 года вышеуказанное решение Арбитражного суда города Москвы оставлено без изменения, апелляционная жалоба ответчика – без удовлетворения.

При этом апелляционная инстанция указала, что Решение суда в части взыскания процентов за пользование чужими денежными средствами на взысканную судом сумму с момента вступления решения суда в законную силу до его фактического исполнения соответствует требованиям ст.395 ГК РФ и разъяснениям, данным в п.2 Постановления Пленума Высшего Арбитражного суда РФ от 04.04.2014 № 22 «О некоторых вопросах присуждения взыскателю денежных средств за неисполнение судебного акта».

Как видно из вышеприведенного примера, проценты за пользование чужими денежными средствами взысканы, помимо прочего, также и на неустойку.

В свою очередь, Министерство финансов Российской Федерации в письме от 16 сентября 2014 г. № 08-04-06/3095 также не оставило без внимания рассматриваемое Постановление Пленума.

Поскольку в нашей практике довольно много споров по государственным и муниципальным контрактам, вкратце отметим позицию Министерства по данному вопросу.

Фактически Министерство финансов данным письмом указывает на то, что разъяснения Пленума ВАС РФ, в части обращения взыскания на средства бюджетов бюджетной системы, должно применяться соответствующими подразделениями Федерального казначейства «в той мере, в какой оно согласуется с нормами права, включая правовые режимы специального регулирования».

Минфин указывает, что Постановление не учитывает особенностей порядка исполнения судебных решений публично-правовыми образованиями, приводит довод о том, что поскольку проценты за пользование чужими денежными средствами подлежат в случае неправомерного удержания этих средств, уклонения от их возврата и прочее, то есть при недобросовестности должника, а в соответствии с п. 6 ст. 242 БК РФ исполнение судебных актов производится в течение трех месяцев со дня поступления исполнительных документов, то бюджет вроде и не является недобросовестным должником и напротив, данные разъяснения могут привести к «использованию данного института финансовой ответственности в качестве дополнительного средства обогащения».

Другими словами, Минфин разъяснил подведомственным органам, что публично-правовые образования являются «более равными» участниками гражданских правоотношений, разъяснения следует применять выборочно, а управлениям Федерального казначейства поручается незамедлительно «принимать исчерпывающие меры по их обжалованию», что исходя из нашей арбитражной практики по спорам по государственным и муниципальным контрактам фактически означает максимально затягивать момент оплаты исполнителю выполненных работ.

В заключение, по уже сложившейся традиции, приведем вариант формулировки для искового заявления в части взыскания процентов за пользование чужими денежными средствами.

В качестве основания для взыскания, в соответствующем разделе мотивировочной части искового заявления, предлагаем указывать следующее:

«Согласно ст. 401 Гражданского кодекса Российской Федерации, если иное не предусмотрено законом или договором лицо, не исполнившее или ненадлежащим образом исполнившее обязательство при осуществлении предпринимательской деятельности, несет ответственность, если не докажет, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств.

По смыслу ст.ст. 330, 395, 809 Гражданского кодекса Российской Федерации истец вправе требовать присуждения неустойки или иных процентов по день фактического исполнения обязательства.

В соответствии с п. 2 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 04.04.2014 г. № 22 «О некоторых вопросах присуждения взыскателю денежных средств за неисполнение судебного акта», поскольку пункт 1 статьи 395 Гражданского кодекса Российской Федерации подлежит применению к любому денежному требованию, вытекающему из гражданских отношений, а также к судебным расходам, законодательством допускается начисление процентов на присужденную судом денежную сумму как последствие неисполнения судебного акта. Исходя из этого и с целью обеспечения своевременного исполнения судебного акта должником суд, удовлетворяя заявление о взыскании денежных средств, присуждает истцу проценты за пользование чужими денежными средствами на всю взыскиваемую сумму с момента вступления судебного акта в законную силу и до его фактического исполнения. При этом суд указывает в резолютивной части судебного акта на взыскание названных процентов по ставке рефинансирования Банка России, если стороны не представят достаточных доводов, обосновывающих увеличение ставки на определенный размер.

Согласно указанию Центрального Банка Российской Федерации от 13.09.2012 г. № 2873-У, с 14.09.2012 г. учетная ставка рефинансирования равна 8,25 %.».

Просительную же часть искового заявления, рекомендуется дополнить следующим положением:

«Указать в решении, что, в случае не своевременного исполнения судебного акта ответчик должен будет уплатить проценты за пользование чужими денежными средствами, начисляемые на общую взысканную сумму по ставке 8,25 % годовых, с момента вступления судебного акта в законную силу и до его фактического исполнения».

C наилучшими пожеланиями,

Адвокат Мугин Александр С. и

Сорокин Александр

% PDF-1.4 % 671 0 объект > эндобдж xref 671 75 0000000016 00000 н. 0000002726 00000 н. 0000002873 00000 н. 0000003467 00000 н. 0000003609 00000 п. 0000004159 00000 н. 0000004593 00000 н. 0000005132 00000 н. 0000005728 00000 н. 0000006362 00000 н. 0000006549 00000 н. 0000006663 00000 н. 0000006775 00000 н. 0000007257 00000 н. 0000007852 00000 н. 0000008232 00000 н. 0000008719 00000 п. 0000012680 00000 п. 0000012707 00000 п. 0000013007 00000 п. 0000013265 00000 п. 0000013562 00000 п. 0000014012 00000 п. 0000014554 00000 п. 0000014641 00000 п. 0000015166 00000 п. 0000016346 00000 п. 0000017289 00000 п. 0000017984 00000 п. 0000018777 00000 п. 0000019226 00000 п. 0000019310 00000 п. 0000019728 00000 п. 0000020229 00000 п. 0000021093 00000 п. 0000022077 00000 н. 0000023190 00000 п. 0000024395 00000 п. 0000024465 00000 п. 0000024546 00000 п. 0000027882 00000 н. 0000028155 00000 п. 0000028328 00000 п. 0000031855 00000 п. 0000034659 00000 п. 0000038356 00000 п. 0000041442 00000 п. 0000045975 00000 п. 0000046099 00000 п. 0000046134 00000 п. 0000046163 00000 п. 0000046238 00000 п. 0000055842 00000 п. 0000056174 00000 п. 0000056240 00000 п. 0000056356 00000 п. 0000085212 00000 п. 0000085287 00000 п. 0000085544 00000 п. 0000085627 00000 п. 0000085682 00000 п. 0000085758 00000 п. 0000085853 00000 п. 0000085963 00000 п. 0000086079 00000 п. 0000086190 00000 п. 0000086362 00000 п. 0000086508 00000 п. 0000087070 00000 п. 0000087145 00000 п. 0000087270 00000 п. 0000087537 00000 п. 0000208174 00000 н. 0000002531 00000 н. 0000001832 00000 н. трейлер ] / Предыдущая 388470 / XRefStm 2531 >> startxref 0 %% EOF 745 0 объект > поток hb«`b`c`g«b @

Прибыль, участие в капитале и собственность с ограничениями

[Примечание редактора: напоминание — сегодня вторник для налоговиков.Ниже приводится подробный обзор налогового законодательства, включая реальные разделы Кодекса и все остальное! Если ты копаешь что-то подобное, твое одиночество меня огорчает, читайте дальше.]

Прелесть шестидневного перерыва между вторниками для налоговиков в том, что у него достаточно времени, чтобы найти идеальный материал, чтобы утолить нашу коллективную жажду систематизированного добра. В те дни я ищу что-то — решение суда, налоговую процедуру, решение частного письма, что-нибудь, что предлагает необходимое сочетание законодательной двусмысленности и неурегулированных полномочий, чтобы предоставить отличную тему для обсуждения и возможность обучения.

Сегодня мы рассмотрим недавнее дело Налогового суда, которое полностью отвечает всем требованиям. В нем есть все: несколько сюжетных линий, перипетии и неожиданный финал. Это как фильм М. Найта Шьямалана, только не отстой.

В деле Crescent Holdings против комиссара 141 T.C. 15 (2013 г.), Налоговый суд вынес три урока, из которых мог извлечь каждый налоговый консультант:

- Как провести различие между процентом прибыли и долей капитала в товариществе.

- Раздел 83 применяется к предоставлению доли капитала,

- Если капитал, заинтересованный в партнерстве, еще не передан по смыслу Раздела 83, получателю не следует распределять какой-либо нераспределенный доход от партнерства.

- Доход, относящийся к неинвестированному капиталу, предоставленному товариществом, должен быть распределен между оставшимися партнерами товарищества.

Факты

Факты о Crescent Holdings довольно просты, и им легко следовать.Дело обсуждалось на высоком уровне в сети, но во вторник Tax Geek мы собираемся отодвинуть слои и выявить липкие внутренности.

- Физическому лицу — для наших целей назовем его Артом — 7 сентября 2006 г. было предоставлено 2% -ное участие в партнерстве (Holdings). В обмен на проценты Арт должен был выступать в качестве генерального директора компании. партнерство сроком на три года; если он подаст в отставку до 7 сентября 2009 года, Арт потеряет право на 2% акций. До 7 сентября 2009 года доля

- Art в Holdings не передавалась.

- Соглашение о партнерстве с холдингами предусматривало, что после ликвидации холдингов каждый участник будет получать распределения в следующем порядке приоритета: Art не выбрал Раздел 83 (b) в отношении доли участия в партнерстве с холдингами. В своих налоговых декларациях за 2006 и 2007 годы Holdings отнесла 420 000 долларов США и 3,6 млн долларов США дохода соответственно ст. Искусство не получало денежных выплат ни в одном году.Арт должным образом отразил распределенный доход в своих индивидуальных налоговых декларациях.

- Каждый партнер получит распределение, равное его «приоритетным взносам в капитал», и 20% кумулятивной привилегированной прибыли. Обратите внимание, однако, что на самом деле никаких приоритетных взносов в капитал холдингов не производилось, что делает этот пункт спорным.

- Затем любые оставшиеся денежные средства будут распределены каждому партнеру пропорционально их процентной доле в холдингах

- Арт прекратил работу в Holdings 29 мая 2009 года, не дожив до трехлетнего юбилея.В результате он лишился своей 2% -ной доли в товариществе.

Аргумент

Уйдя из Holdings, Арт провел быструю инвентаризацию налоговых последствий своего двухлетнего пребывания в партнерстве: он уплатил налог на более чем 4 миллиона долларов дохода, но на самом деле так и не получил никаких денежных средств, чтобы покрыть его. Как вы могли догадаться, этот результат был менее чем приемлемым. Полностью встревоженный, Арт утверждал, что, поскольку его доля никогда не была закреплена за ним, ему не следовало получать доход от холдингов в 2006 и 2007 годах.

К счастью для Art, IRS проверил доходность холдингов за оба года. Служба согласилась с Артом, заключив, что в соответствии с разделом 83 Арт не должен рассматриваться как партнер холдинга до тех пор, пока его доля участия не перейдет в 2009 году, и, следовательно, ему не следует распределять доход от холдинга до этой даты.

Возмездие интервента

Так в чем проблема? Если Арт и IRS согласны с тем, что Арту не следовало распределять доход, почему тогда дело дошло до суда?

Вот где все становится немного странно .Управляющий партнер Holdings вмешался, заявив, что выплаты Art были правильными. Основание аргумента посредника состояло в том, что проценты, предоставленные Art, были процентами от прибыли, а не процентами на капитал, и, таким образом, не регулировались статьей 83. В результате, как заключил посредник, доход должен распределяться на Art, начиная с дата выдачи.

Выпуски

Решить четыре вопроса оставалось IRS:

- Был ли процент, предоставленный Art, процентным доходом или капитальным процентом?

- Применялась ли статья 83 к получению Артем процентов?

- Если проценты на самом деле были процентами на капитал, должен ли держатель неинвестированных процентов на капитал распределяться какой-либо доход от товарищества?

- Если ответ на вопрос № 3 отрицательный, то на кого следует распределять доход?

Давайте рассмотрим эти вопросы по очереди и посмотрим, не сможем ли мы чему-то научиться в процессе.

Была ли доля искусства в владении доходом или долей капитала?

Когда корпорация хочет вознаградить сотрудника за тяжелую работу — или, как это чаще бывает, стимулировать сотрудника к тому, чтобы продолжал усердно работать , — они часто выпускают акции для сотрудника. Предоставляя сотруднику долю владения в корпорации, он чувствует себя связанным с успехом бизнеса и с большей готовностью тратит свою жизнь, работая на старой фабрике по производству крекеров, или, по крайней мере, так гласит теория.

У товариществ, конечно, нет акций, у них есть партнерские интересы. Из этого следует, что, когда партнерство желает вознаградить или стимулировать сотрудника, оно будет предоставлять сотруднику партнерский интерес. Однако в большинстве случаев партнерство предоставляет не просто какую-либо долю в партнерстве, а скорее уникальный тип интереса — процент прибыли .

Процент прибыли обычно означает, что новый партнер не имеет интереса в партнерстве в том виде, в каком оно существует на дату предоставления интереса; скорее, партнер только заинтересован в будущем росте или доходе партнерства.

Когда предоставляется процент от прибыли, новому партнеру не зачисляется счет операций с капиталом. Чтобы проиллюстрировать влияние этого на нового партнера, предположим, что на дату предоставления 5% прибыли нашему партнеру стоимость партнерства составляет 5 миллионов долларов.

Если на следующий день после предоставления процентов от прибыли товарищество продаст все свои активы за 5 миллионов долларов, а затем ликвидируется, наш новый партнер получит ничего , потому что он или она имеет право только на будущих прибылей или оценку партнерство.Стоимость партнерства не превысила 5 миллионов долларов с даты предоставления гранта, поэтому наш новый партнер получает сквот.

Если вместо этого партнерство будет безубыточным в течение первого года после предоставления процентов по прибыли, но стоимость партнерства возрастет до 6 миллионов долларов, то после продажи активов за 6 миллионов долларов и последующей ликвидации наш партнер по процентной прибыли будет иметь право до 5% от 1 миллиона долларов, повышение, которое произошло с после , нашему партнеру была предоставлена доля прибыли.

Конечно, существует альтернатива процентной ставке. Это называется долей на капитал, и, в отличие от процентов на прибыль, получатель доли на капитал имеет право на получение части вознаграждения, которая была присуждена партнерству еще до того, как они присоединились. Возвращаясь к нашей иллюстрации, предположим, что партнерство вместо этого предоставило нашему партнеру долю в размере 5% капитала . Если партнерство немедленно продаст все свои активы за 5 миллионов долларов и ликвидируется, наш новый партнер будет иметь право на 5% прибыли и денежных средств, несмотря на то, что он стал партнером только в этот день.

При игре в компенсационную / стимулирующую игру партнерства предпочитают предоставлять проценты от прибыли, а не от капитала по очевидной причине: проценты от прибыли вознаграждают нового партнера только за прибыльность или вознаграждение, которое происходит после предоставления гранта.

Как налоговые консультанты, мы часто сталкиваемся с проблемой определения того, представляет ли предоставление доли участия в партнерстве предоставление доли прибыли или доли капитала. Почему это имеет значение?

Это имеет значение, потому что в соответствии с Процедурами доходов 93-27 и 2001-43, если партнер получает долю чистой прибыли в партнерстве в обмен на услуги, партнер, как правило, не должен признавать какой-либо компенсационный доход, связанный с получением.Это имеет смысл, потому что держатель доли прибыли не получит ничего при гипотетическом сценарии продажи / ликвидации актива, описанном выше, и, таким образом, проценты не имеют ценности на дату предоставления. Таким образом, получатель на самом деле не получил ничего.

Напротив, рег. Раздел 1.721-1 (b) (1) предусматривает, что если партнер получает долю капитала в партнерстве, получатель должен признать доход в той степени, в которой справедливая рыночная стоимость процентов превышает любую сумму, уплаченную за проценты получателем.Это также имеет смысл, потому что с долей капитала партнер получил что-то немедленное; право участвовать в оценке партнерства перед грантом.

в соответствии с ред. Proc. 2001-43, определение того, являются ли проценты прибылями или процентами на капитал, производится на дату предоставления, даже если права на проценты не переданы в это время. Что еще более важно, Процедура продолжает объяснять, что даже если проценты по прибыли не закреплены при получении, получатель рассматривается как получающий проценты на дату предоставления.Этот язык заставил многих поверить в то, что если физическое лицо получает проценты по не инвестированной прибыли, его следует признавать партнером с даты получения и распределять любой будущий доход.

Сложите все вместе, и если бы 2% -ная доля, переданная Art, считалась процентом прибыли , суду потребовалось бы всего несколько небольших шагов, чтобы в конечном итоге прийти к выводу, что доход, выделенный Art в 2006 и 2007 годах, был собственно, несмотря на то, что на него еще не возложили права.Однако, если бы доля считалась долей капитала, суд должен был бы в следующий раз определить, когда получатель неинвестированной доли капитала рассматривается как партнер.

Чтобы определить, являлись ли 2% доли Арта прибылью или долей капитала, суд рассмотрел гипотетический сценарий продажи / ликвидации активов, описанный выше. При рассмотрении соглашения о партнерстве суд установил — как изложено выше в перечисленных выше фактах — что в соглашении предусматривалось, что после продажи и ликвидации вся выручка сначала будет распределена между любым партнером, который внес приоритетный вклад в капитал, а затем между все партнеры в соответствии с их имущественными интересами.Поскольку ни один партнер на самом деле не внес в качестве приоритетного взноса в капитал, суд постановил, что при гипотетической продаже и ликвидации, происходящей сразу после предоставления доли Art, Art будет иметь право на 2% от ликвидационной выручки. В результате проценты представляли собой проценты на капитал, а не проценты по прибыли.

Заключение: проценты, предоставленные Арту, представляли собой проценты на капитал.

Подпадает ли доля капитала под действие статьи 83?

Вот где мы выводим нашу увлеченность на новый и смущающий уровень, исследуя взаимодействие между Разделами 83 и 721.

Во-первых, грунтовка по Разделу 83:

Если вы оказываете кому-либо услуги и получаете оплату наличными, это налогооблагаемый доход при получении, согласовано?

Но что, если бы вместо этого вам платили имуществом, например акциями? Это также должно облагаться налогом в размере стоимости собственности, поскольку это остается вознаграждением за услуги, верно?

Продолжая эту линию мышления, что, если бы вам заплатили в собственности, но вам, возможно, придется вернуть это имущество в будущем, если вы не продолжите предоставлять дополнительные услуги или не выполните какое-либо другое условие, И вы не сможете передать собственность кому-то другому? В таком случае было бы довольно несправедливо облагать вас налогом на стоимость собственности, поскольку она может не остаться вашей, и вы даже не сможете от нее избавиться, верно?

Это как раз и является целью Раздела 83, чтобы убедиться, что если вам платят «имуществом», а не наличными, за услуги, которые вы предоставляли в прошлом или будут предоставлять в будущем, вы признаете налогооблагаемый доход в размере справедливая рыночная стоимость недвижимости за вычетом любых сумм, которые вы заплатили за недвижимость.Однако статья 83 также действует как положение о «отсрочке»; он разработан для того, чтобы вы не включали стоимость собственности в доход до подходящего времени.

Так когда же самое время? Как правило, справедливая рыночная стоимость собственности (за вычетом любых денежных средств, уплаченных за недвижимость) включается в налогооблагаемую прибыль получателя, если выполняется ЛИБО из следующих условий:

1. Имущество не подвергается значительному риску конфискации, или

2. Имущество передается свободно.

Это концепция, которая сбивает с толку многих налоговых консультантов. Имущество должно соответствовать ОБЕИМ условиям, чтобы получатель мог отсрочить признание налогооблагаемого дохода. В тот момент, когда имущество становится передаваемым или более не подверженным значительному риску конфискации, получатель должен признать налогооблагаемый доход.

Таким образом, в год, когда ограниченная собственность впервые становится ЛИБО свободно передаваемой или более не подвергающейся значительному риску конфискации, получатель должен признать налогооблагаемый доход, равный превышению FMV собственности на тот момент над любой суммой, уплаченной получатель имущества.Превышение облагается налогом в качестве компенсации, в результате чего получатель получает обычный доход.

Пример: A предоставляет услуги X Co. X Co. предоставляет акции A стоимостью 200 долларов в год 1, но акции не могут свободно передаваться A, и A должен продолжать работать на X Co. до года 3, чтобы сохранить акции. В год 3, когда A «размещается» на акциях, он стоит 400 долларов. Компания A должна признать 400 долларов обычного дохода в третьем году.

Как видите, до тех пор, пока собственность не будет свободно передаваться или больше не будет подвергаться значительному риску конфискации, она не считается собственностью получателя.То есть, если получатель не выберет Раздел 83 (b). Этот выбор, который должен быть сделан в течение 30 дней после передачи, позволяет получателю включить стоимость собственности (за вычетом любых денежных средств, уплаченных за недвижимость) в свой налогооблагаемый доход на дату предоставления, даже если права в имущество еще не передано. Если выбран раздел 83 (b), для целей налогообложения имущество считается переданным получателю на дату предоставления, и в этот момент возникают все налоговые последствия получения.При переходе собственности в дальнейшем никаких последствий не возникает.

Однако, если выбор в пользу Раздела 83 (b) не сделан, получатель неинвестированной собственности не рассматривается как владелец собственности до тех пор, пока он не получит права на владение имуществом. Таким образом, возникает вопрос: кто является собственником собственности, пока она не передается?

Рег. Раздел 1.83-1 (а) (1) предусматривает, что «[до] до тех пор, пока на такое имущество не перейдут существенные права, лицо, передающее его, будет считаться владельцем такого имущества.”

Исходя из этого прямого регулирующего языка, можно было бы подумать, что нет никаких аргументов в пользу того, что Арт не был владельцем доли участия в холдинге в 2006 и 2007 годах, потому что эта доля еще не была закреплена, и он не выполнил раздел 83 (б) выборы. Однако это не помешало вмешательству выдвинуть два интересных аргумента о применимости статьи 83 к интересам партнерства.

Во-первых, интервент утверждал, что Раздел 83 не применяется к передаче доли капитала в партнерстве для оказания услуг, потому что в истории законодательства явно не указано, что это происходит.Налоговый суд, однако, быстро отреагировал на этот аргумент, заключив, что, поскольку статья 83 ссылается на передачу «собственности» — и поскольку в ряде решений по делам делается вывод о том, что доля капитала является имуществом для целей статьи 83, — составители раздела 83 явно предназначены для применения к компенсационной передаче долей товарищества.

Далее, посредник утверждал, что раздел 83 противоречит разделу 721. Раздел 721 обычно предусматривает, что, когда налогоплательщик передает собственность партнерству в обмен на долю в партнерстве, сделка не облагается налогом ни для налогоплательщика, ни для партнерства. .Более уместно с образцом фактов в Crescent Holdings , Reg. Раздел 1.721-1 предусматривает:

Стоимость доли в таком партнерском капитале, переданной партнеру в качестве компенсации за услуги, составляет доход партнеру … сумма такого дохода является справедливой рыночной стоимостью доли … на момент оказания услуг, если перевод обусловлен завершением будущих услуг получателя.

Как вы можете видеть, это в основном означает то же самое, что и , что и правила Раздела 83: когда партнер получает долю капитала в обмен на услуги, партнер признает компенсационный доход, равный справедливой рыночной стоимости процентов (без каких-либо ограничений). сумма, уплаченная за проценты), но только после перехода процентов.

Ключевым моментом, однако, является то, чего не говорится в правилах Раздела 721 . В отличие от положений Раздела 83, в нем ничего не говорится о том, кто является владельцем собственности в период между предоставлением процентов и тем, когда они больше не подвержены значительному риску конфискации или могут свободно передаваться, т. Е. Когда это жилеты.

Интервент утверждал, что раздел 721, а не раздел 83, контролирует сделку, и поскольку в правилах Раздела 721 прямо не указано, что передающая сторона является владельцем неинвестированной доли — как это делается в правилах Раздела 83, — тогда следует рассматривать искусство как собственник с момента выдачи.Таким образом, распределение доходов в 2006 и 2007 годах было правильным.

Изучив формулировку закона, Налоговый суд пришел к логическому выводу, что , как статья 721, так и статья 83 применяются к предоставлению неинвестированной доли капитала в доле участия товарищества. Раздел 721 предусматривает, что передача собственности товариществу в обмен на долю в товариществе является безналоговой передачей, но что получение процентов в обмен на услуги является налогооблагаемым событием.Раздел 83, в свою очередь, регулирует сроки признания дохода, когда имущество передается в обмен на услуги. В результате эти два положения не противоречат друг другу.

Поскольку Раздел 83 применяется к передаче 2% -ной доли участия в холдингах Art, лицо, передающее долю, — Holdings — являлось владельцем доли с 9 сентября 2006 г. по 9 сентября 2009 г.

Вывод: Раздел 83 применяется к предоставлению доли капитала в партнерстве.

Должен ли владелец неинвестированной доли капитала распределяться по доходам партнерства?

Интересно, что это вопрос первого впечатления Налогового суда. Это означает, что если вы проследите судебный прецедент до зарождения человечества, НАЛОГОВЫЙ СУД НИКОГДА НЕ ОТВЕТИЛ НА ЭТОТ ВОПРОС. От этого это кажется важным, не так ли?

Рег. Раздел 1.83-1 (a) (1) гласит, что любой доход, полученный держателем неинвестированной доли, рассматривается как дополнительная компенсация держателю.Таким образом, если бы Арт действительно получил денежное распределение от товарищества в течение 2006 или 2007 года, правила потребовали бы, чтобы Арт рассматривал распределение как компенсационный доход, потому что он еще не пользовался уважением как партнер и не имел права на получение безналоговых выплат.

Однако на самом делеArt не получил никаких денежных средств. Он получал только доходы. И такого типа ситуации — когда доход составляет , относимый на к неинвестированному имуществу, но на самом деле не получено держателем неинвестированной доли — правила Раздела 83 не регулируются.

Налоговый суд пришел к выводу, что никакая часть дохода товарищества в 2006 и 2007 годах не должна была быть передана Art, поскольку Art не являлась владельцем доли в те годы в соответствии с положениями статьи 83. Придя к выводу, Налоговый суд отметил, что, поскольку доля в капитале не была передана в 2006 или 2007 году, Арт рисковал конфисковать долю, что и произошло, когда он ушел в отставку в 2009 году.

Суд постановил, что права Art на получение дохода товарищества подвержены такому же риску конфискации, потому что, если он утратит свою 2% -ную долю, он также утратит право на любую выгоду от распределения нераспределенного дохода.Другими словами, после того, как Арт ушел в отставку, он не только вернул свои проценты, но и отказался от любого права на получение выплат, связанных с доходом, который он ранее получил.

По аналогии нераспределенного дохода с получением процентов, поскольку 2% -ная доля не была признана в налогооблагаемом доходе Art до тех пор, пока она не была получена, согласованность требовала, чтобы доход, относящийся к 2% -ной доле, также не включался в доход Art до тех пор, пока не начисляются проценты. облечен.

Вывод: Доход от партнерства не должен распределяться между держателем неинвестированной доли капитала.

Тогда кому распределяется доход, связанный с неинвестированной долей капитала?

Суд ранее заключил, что Раздел 83 применяется к предоставлению доли капитала в товариществе. Правила Раздела 83, как обсуждалось выше, предусматривают, что до передачи собственности лицо, передающее , рассматривается как собственник собственности. Поскольку правопреемником доли был холдинг, доход должен быть распределен между другими членами товарищества.Это логический вывод, потому что, если Art не получает экономических выгод от 2% акций в силу того, что они не инвестированы, то партнеры, владеющие оставшимися 98%, должны получать эти выгоды.

Итак, чтобы подвести итог, наше путешествие по Crescent Holdings научило нас четырем вещам:

- Процент с истинной прибылью не дает получателю доли в денежных средствах товарищества, если товарищество гипотетически продаст свои активы и ликвидируется сразу после выпуска процентов.Если получатель получит какую-либо стоимость при такой гипотетической ликвидации, то переданные проценты будут представлять собой проценты на капитал, а не проценты по прибыли. Это кардинально меняет налоговые последствия гранта, поскольку предоставление процентов от прибыли обычно не является налогооблагаемым событием, в то время как предоставление процентов на капитал обычно приводит к получению компенсационного дохода, равного справедливой рыночной стоимости процентов. Таким образом, важно, чтобы налоговые консультанты понимали Rev. Proc. 93–27 и 2001–43 и уметь различать эти два интереса.Чтобы определить последствия гипотетической ликвидации, необходимо обратить внимание на особенности действующего соглашения о партнерстве.

- Тем не менее, даже если компенсационные проценты на капитал предоставлены, Раздел 83 откладывает признание дохода до тех пор, пока имущество не станет свободно передаваемым или перестанет подвергаться значительному риску конфискации, если получатель не выберет Раздел 83 (b). Обратите внимание, что суду не нужно было выяснять, применяется ли Раздел 83 также к предоставлению процентов не инвестированной прибыли, так что этот вопрос остается неурегулированным.

- До тех пор, пока не будет предоставлено право на участие в капитале — т.е. либо свободно передаваемое, либо более не подверженное значительному риску конфискации — никакой доход не должен распределяться между держателем не инвестированной доли. Если держатель долей получает денежное распределение, он должен признать компенсационный доход в отношении полученных денежных средств.

- Любой доход, относящийся к неинвестированной процентной ставке, должен быть распределен между лицом, передающим долю. Если передающей стороной является товарищество, доход должен быть распределен между другими партнерами.

Надеюсь, это было полезно. Мы вернемся на следующей неделе. Если у вас есть предложения по теме «Вторник для налоговиков», отправьте их по адресу [email protected].

Следите за новостями в твиттере @nittigrittytax

Godfrey & Kahn SC: Возврат налоговых распределений при конфискации неинвестированных единиц LLC-2013-11-13-1

Возврат налоговых выплат при конфискации неинвестированных единиц LLC

13 ноября 2013 г.Многие компании с ограниченной ответственностью (LLC) предоставляют поставщикам услуг акции, представляющие долю в будущем доходе и оценке бизнеса, без какого-либо права на стоимость LLC на дату предоставления.При правильной структуре эти «проценты по прибыли» не облагаются налогом для поставщика услуг на дату предоставления. 1 Кроме того, по мере того, как LLC получает доход или прирост капитала, владельцы прибыли получают распределение дохода или прироста капитала в зависимости от характера, генерируемого LLC. Таким образом, владелец доли прибыли часто признает прирост капитала, а не обычный доход при продаже ООО.

Проценты по прибыли часто предоставляются в соответствии с временным графиком перехода прав, чтобы побудить получателя взять на себя долгосрочные обязательства перед ООО.Если поставщик услуг не получает субсидии дохода и доли в распределении до передачи прав, IRS может утверждать, что процент по прибыли не был действительно предоставлен до тех пор, пока он не передается. 2 Это может быть проблематично, если LLC повышается в период между датой номинального предоставления процентов и датой перехода прав, поскольку доля получателя в таком повышении будет облагаться налогом для получателя как обычный доход на дату перехода прав. Во избежание того, чтобы проценты по прибыли рассматривались как предоставленные при переходе прав, большинство LLC разрешают неинвестированным долям прибыли участвовать в распределении и распределении.

Если поставщик услуг получает распределение доходов в отношении процентов не инвестированной прибыли, поставщик услуг, вероятно, также будет иметь право на распределение налогов, чтобы предоставить поставщику услуг средства для уплаты налога, относящегося к распределению. Например, если поставщик услуг получает распределение дохода в размере 100 долларов США, поставщик услуг обычно распределяет 40 долларов США, чтобы поставщик услуг мог уплатить налог на доход, оставляя поставщику услуг счет капитала в размере 60 долларов США.Если впоследствии процент от прибыли конфискуется, 60 долларов капитала перераспределяются между другими участниками LLC, и партнер по конфискации получает налоговый вычет или убыток в размере 60 долларов.

В соответствии с предложенными правилами IRS, счет операций с капиталом, относящийся к конфискованным процентам, перераспределяется между другими членами посредством «конфискации» статей налогового вычета, равных счетам операций с капиталом конфискованных Паев. 3 Используя числа из примера в предыдущем абзаце, поставщику услуг будет специально выделено 60 долларов из вычетов LLC, в результате чего его баланс счета операций с капиталом будет равен нулю.Использование вычета из специального распределения увеличит долю других членов в налогооблагаемом доходе за год на 60 долларов.

Распределение конфискации приводит к непредвиденной прибыли для поставщика услуг в том смысле, что поставщик услуг использовал налоговые выплаты от LLC для уплаты налога на увеличение своего счета операций с капиталом, но получает вычеты, которые он может использовать для компенсации другого дохода, когда капитал аккаунт конфискован. Точно так же и другим Участникам несправедливо причинен ущерб, поскольку LLC выплачивала налоговые выплаты поставщику услуг, конфисковавшему их, и теперь должна производить дополнительные налоговые выплаты на тот же доход другим Участникам, когда капитал перераспределяется между другими Участниками.

При составлении Операционного соглашения ООО и Соглашения о гранте следует рассмотреть следующие альтернативы:

- Составьте Операционное соглашение таким образом, чтобы ООО могло занять позицию, согласно которой предлагаемые правила не применяются. Вместо распределения конфискованного имущества LLC будет сообщать о перемещении капитала от конфискованного участника к другим участникам как не облагаемое налогом другим участникам. Хотя эта позиция влечет за собой налоговый риск для других членов, поскольку она противоречит предлагаемым правилам, правила были предложены в 2005 году и еще не окончательно доработаны.

- Требовать, чтобы поставщик услуг выплатил все налоговые выплаты в отношении конфискованных Паев. Это решение имеет интуитивно понятную привлекательность, поскольку поставщик услуг получает непредвиденную налоговую выгоду в момент конфискации, равную непреднамеренному ущербу, понесенному другими участниками. Обратите внимание, что само погашение создает основу (и дополнительные убытки) для прекращенного поставщика услуг и дополнительный доход для других участников. Проблема с этим решением заключается в том, что поставщик услуг по конфискации уже использовал налоговые распределения для уплаты налога в год распределения и, возможно, не сможет использовать вычет в год конфискации.Таким образом, поставщик услуг по конфискации может быть фактически обязан уплатить сумму, равную налоговым отчислениям, из его собственных несвязанных средств. В качестве альтернативы, обязанность поставщика услуг, конфисковавшего право, выплатить налоговые выплаты, может быть ограничена суммой налоговой выгоды, полученной поставщиком услуг.

- Уменьшить прочие выплаты поставщику услуг на сумму налоговых отчислений, полученных в отношении конфискованных Паев. LLC может захотеть избежать требования полного погашения предыдущих налоговых выплат, чтобы не требовать от поставщика услуг использования несвязанных средств для погашения.В таком случае LLC может занять промежуточную позицию, требуя зачета других сумм, причитающихся прекращающему поставщику услуг, в пределах предыдущих налоговых выплат. Например, если поставщик услуг также владеет некоторыми закрепленными Паями, которые LLC будет выкупать в связи с прекращением действия поставщика услуг, цена выкупа может быть снижена до степени предшествующих налоговых выплат.

Если вы хотите обсудить любую из этих альтернатив более подробно или образец языка, реализующего эти положения, пожалуйста, свяжитесь с любым членом налоговой группы.

* * * * * *

В соответствии с циркуляром 230, опубликованным Налоговой службой, если эта переписка или какое-либо приложение к ней содержит рекомендации по любому вопросу или представлению о федеральном налогообложении, имейте в виду, что они не были предназначены или написаны для использования и не могут быть используется с целью избежания федеральных налоговых штрафов, если прямо не указано иное.

2 См. ред.Proc. 2001-43.

3 Проп. Рег. § 1.704-1 (b) (4) (xii) ( b ) (2005).

4311 — Судебное разбирательство по делу о конфискации имущества

13-4311 — Судебное разбирательство по делу о конфискации имущества13-4311. Судебное разбирательство по делу о конфискации имущества

A. Если конфискация разрешена законом, она должна быть назначена судом по имущественному иску, возбужденному государством в соответствии с уведомлением о незаконченной конфискации или подтвержденной жалобой на конфискацию.Штат может подать жалобу в порядке, предусмотренном разделом 13-4307 или правилами гражданского судопроизводства Аризоны.