Ходатайство о снижении судом размера вреда при привлечении лица к субсидиарной ответственности за неуплаченные организацией-налогоплательщиком налоги, пени, штрафы

1. Прежде всего, следует отметить, что по общему правилу вред, возникший в результате деликта, не может быть уменьшен, снижен. Это азы теории гражданского права.

Невозможно себе даже представить, например, чтобы снижался размер вреда, причиненного здоровью, или вреда, возникшего в результате повреждения или хищения имущества.

Однако вред, взыскиваемый при привлечении лица к субсидиарной ответственности за неуплаченные организацией налоги, – это не классический вред (в результате деликта), возникающий в гражданских правоотношениях, а вред, возникающий из налоговых правоотношений организации-налогоплательщика и государства.

Это не прямой, причиненный причинителем вреда (налогоплательщиком) вред, а вред, переложенный с организации на физическое лицо.

При такой правовой природе, особенностях указанного вреда, по моему мнению, вред при привлечении физического лица к субсидиарной ответственности за неуплаченные организацией налоги не только может, но и должен быть снижен судом, рассматривающим дело.

Это исключение из общего правила, касающееся только взыскиваемых при привлечении физических лиц к субсидиарной ответственности налогов организации-налогоплательщика.

2. Указанный вывод подтверждается правовой позицией Конституционного Суда РФ (далее – КС РФ), изложенной в Постановлении КС РФ № 39-П от 08.12.2017 г. по делу о проверке конституционности положений статей 15, 1064 и 1068 ГК РФ, пп.14 п.1 ст.31 НК РФ, ст.199.2 УК РФ и ч.1 ст.54 УПК в связи с жалобами граждан Г.Г. Ахмадеевой, С.И. Лысяка и А.Н. Сергеева.

В этом деле я и мои коллеги по адвокатской фирме «ЮСТИНА» выработали правовую позицию и успешно отстояли права и интересы Ахмадеевой Г.Г. в КС РФ.

Поэтому мы имеем опыт, позволяющий нам утверждать, что и в случае привлечения физического лица к субсидиарной ответственности предлагаемое снижение размера вреда по указанной категории дел будет рано или поздно положительно воспринято судебной практикой.

В Постановлении КС РФ № 39-П от 08. 12.2017 г. высокий суд обратил внимание судов на то, что при взыскании на основании статей 15, 1064 и 1068 ГК РФ с физического лица налогов организации-налогоплательщика судами должны быть применены следующие принципы: соразмерность, адекватность, пропорциональность, индивидуализация правонарушителя.

12.2017 г. высокий суд обратил внимание судов на то, что при взыскании на основании статей 15, 1064 и 1068 ГК РФ с физического лица налогов организации-налогоплательщика судами должны быть применены следующие принципы: соразмерность, адекватность, пропорциональность, индивидуализация правонарушителя.

Кроме того, КС РФ указал, что штрафы, наложенные на организацию-налогоплательщика, не могут быть взысканы на основании статей 15, 1064 и 1068 ГК РФ с физического лица.

Так как вред, взыскиваемый при привлечении физического лица к субсидиарной ответственности – это вред из деликта, то есть гражданско-правовой вред, то правовая позиция КС РФ подходит для предлагаемого снижения размера вреда.

3. Кроме того, по мнению автора, при привлечении физического лица к субсидиарной ответственности по налогам организации-налогоплательщика вред может быть в некоторых случаях не просто снижен судом, а взыскан судом в минимальном размере.

Например, когда к субсидиарной ответственности привлекаются: пенсионер; многодетная мать; одинокая мать, воспитывающая детей; малообеспеченное лицо; лицо, имеющее заболевания; инвалид; лицо, имеющее заслуги перед государством или обществом; лицо, ранее никогда не привлекавшееся к ответственности, и т. п.

п.

Ведь при взыскании штрафов (при привлечении к налоговой или иной административной ответственности) суд вправе взыскать штраф в размере ниже низшего предела, применив следующие принципы: соразмерность, адекватность, пропорциональность, индивидуализация правонарушителя.

Такие же принципы, полагаю, должны быть применены судом при наличии смягчающих обстоятельств при взыскании вреда в процессе привлечения судом физического лица к субсидиарной ответственности по налогам организации-налогоплательщика.

4. Образец ходатайства перед судом о снижении размера вреда.

Правовая позиция ответчика заключается в том, что ответчик не подлежит привлечению к субсидиарной ответственности, так как вред не причинил.

Однако если суд придет к выводу о том, что ответчик виновен в причинении вреда бюджету, то при определении размера субсидиарной ответственности (определении размера вреда) прошу суд:

1) Применить следующие общеправовые принципы: соразмерность, адекватность, пропорциональность, индивидуализация правонарушителя.

На необходимость применения судами принципов соразмерности, адекватности, пропорциональности, индивидуализации правонарушителя, указано в Постановлении Конституционного Суда РФ (далее – КС РФ) № 39-П от 08.12.2017 г. по делу о проверке конституционности положений статей 15, 1064 и 1068 ГК РФ, пп.14 п.1 ст.31 НК РФ, ст.199.2 УК РФ и ч.1 ст.54 УПК в связи с жалобами граждан Г.Г. Ахмадеевой, С.И. Лысяка и А.Н. Сергеева.

КС РФ дал свое конституционное толкование применению ст. 15 и 1064 ГК РФ, в котором указал на то, что:

— При определении наличия и размера вреда, подлежащего взысканию с физического лица, суду следует устанавливать состав правонарушения и все существенные обстоятельства, имеющие значение для разрешения конкретного дела. Факт причинения имущественного вреда, а также его размер не может устанавливаться судом, рассматривающим дело о взыскании вреда с физического лица, только на основании постановления следователя о прекращении уголовного дела или/или решения налогового органа, вынесенного в отношении организации (должника).

— Суд должен учитывать личность, имущественное положение физического лица (в частности, факт обогащения в результате совершения налогового преступления), степень вины и иные существенные обстоятельства, имеющие значение для правильного разрешения дела.

— Суд должен учитывать конституционные принципы соразмерности, адекватности, пропорциональности при определении размера взыскиваемого вреда.

В рассматриваемом деле нет доказательств того, что полученные контрагентом организации-налогоплательщика денежные средства (в том числе НДС, подлежащий уплате в бюджет) после обналичивания или иным путем были получены ответчиком.

При таких обстоятельствах у ответчика нет незаконно полученного дохода, из суммы которого подлежит возмещению вред.

Взыскание с ответчика всей суммы доначисленных организации налогов, пени, штрафов не учитывает отсутствие источника (незаконно полученного дохода) для уплаты налогов организации физическим лицом.

Взыскание с физического лица всей суммы вреда в виде задолженности организации-налогоплательщика (должника перед налоговым органом) – заведомо невыполнимая для физического лица обязанность.

Такое взыскание явно непропорционально, не соразмерно совершенному деянию.

Ответчик является многодетной матерью.

Заявленное налоговым органом и конкурсным управляющим требование об уплате вреда в указанной сумме является для ответчика непосильной для уплаты суммой.

Указанная сумма вреда не учитывает фактическую способность (экономическое основание) ответчика уплатить такую сумму вреда (ущерба), ведет к разорению не только ответчика, но и затрагивает интересы детей, лишает ответчика всех накоплений, сделанных за всю жизнь. То есть нарушает фундаментальные личностные права физического лица.

Указанная сумма вреда превышает допустимый с точки зрения принципов равенства, справедливости, адекватности предел, заведомо кабальна.

В административном законодательстве (Кодекс Российской Федерации об административных правонарушениях) с юридического лица, как правило, взыскивается в 10 раз большая сумма штрафа, чем с физического лица.

Таким образом, законодатель обычно устанавливает размер санкции, подлежащей взысканию с физического лица, в 10 раз меньше, чем размер санкции, подлежащей взысканию с юридического лица.

Кроме того, должностное лицо, рассматривающее дело об административном правонарушении, вправе снизить размер штрафа ниже низшего предела санкции, что подтверждается правовой позицией, указанной в Постановлении КС РФ от 07.04.2020 № 15-П «По делу о проверке конституционности частей 3.2 и 3.3 статьи 4.1 Кодекса Российской Федерации об административных правонарушениях в связи с жалобой акционерного общества «РСК».

КС РФ указал в резолютивной части постановления: «Признать части 3.2 и 3.3 статьи 4.1 КоАП Российской Федерации не соответствующими Конституции Российской Федерации, ее статьям 19 (части 1 и 2), 35 (часть 1) и 55 (часть 3), в той мере, в какой они в системе действующего правового регулирования исключают возможность назначения юридическому лицу административного штрафа в размере менее минимального размера административного штрафа, установленного законом субъекта Российской Федерации за совершение конкретного административного правонарушения».

По мнению ответчика, указанные принципы соразмерного уменьшения размера взыскиваемой суммы суд вправе применить при взыскании вреда (ущерба) при привлечении ответчика к субсидиарной ответственности по налогам организации-налогоплательщика.

Исходя из изложенного, при принятии судом решения о взыскании вреда с ответчика прошу суд взыскать вред в минимальном размере, а именно в размере 1 % от взыскиваемой суммы вреда.

2) Штраф, доначисленный налоговым органом организации-налогоплательщику, не подлежит взысканию с физического лица при привлечении к субсидиарной ответственности.

Указанный довод является отдельным, самостоятельным основанием для отказа во взыскании с физического лица штрафа, наложенного на организацию-налогоплательщика.

Конкурсный управляющий и налоговый орган требуют взыскать с ответчика в качестве вреда не только налоги и пени, но и сумму штрафа.

Однако взыскание в составе вреда при привлечении к субсидиарной ответственности физического лица суммы штрафа, доначисленного налоговым органом организации-налогоплательщику (юридическому лицу), неправомерно.

При взыскании судами с физических лиц вреда (ущерба), причиненного неуплатой налогов организацией, необходимо учитывать то, что:

— Возникающие при этом правоотношения между государством и физическим лицом, причинившим вред, «обладают существенной спецификой», так как деликтное обязательство «основано на предписаниях налогового законодательства» (Постановление КС РФ от 08. 12.2017 № 39-П).

12.2017 № 39-П).

— Налоги имеют экономическое основание (ст. 3 Налогового кодекса РФ).

Штраф не является реально причиненным бюджету вредом (ущербом) в форме неполученных бюджетом налогов, а представляет собой санкцию: меру дополнительной ответственности налогоплательщика, по своей экономической природе являющейся дополнительным доходом бюджета.

Более того, штраф – это индивидуально-определенная мера ответственности, применяемая к конкретному налогоплательщику (статья 114 НК РФ), в данном случае к юридическому лицу.

Согласно статьям 108 — 112 НК РФ при назначении штрафа рассматривается состав правонарушения, совершенного конкретным налогоплательщиком, выясняются обстоятельства совершения налогоплательщиком правонарушения, определяются обстоятельства, смягчающие или отягчающие вину именно этого налогоплательщика.

Штраф неразрывно связан с налогоплательщиком, в данном случае с организацией (юридическим лицом).

Поэтому возложение на ответчика (физическое лицо) обязанности по уплате штрафов, доначисленных организации-налогоплательщику, противоречит правовой позиции Конституционного Суда РФ.

Указанный ответчиком довод подтверждается следующим:

В Постановлении КС РФ от 8 декабря 2017 г. № 39-П, Конституционный Суд РФ постановил признать статью 15, пункт 1 статьи 1064 ГК РФ и подпункт 14 пункта 1 статьи 31 НК РФ в их нормативном единстве не противоречащими Конституции Российской Федерации, поскольку по своему конституционно-правовому смыслу в системе действующего правового регулирования «эти положения не могут использоваться для взыскания с физических лиц штрафов за налоговые правонарушения, наложенных на организацию-налогоплательщика».

Кроме того, поскольку штрафы представляют собой не реальный ущерб (неполученные бюджетом налоги), а дополнительно начисленные в пользу бюджета денежные средства (дополнительный доход), то их взыскание с физического лица не отвечает принципам адекватности и справедливости при взыскании вреда (при привлечении к субсидиарной ответственности).

Правовая позиция ответчика подтверждается также:

— Определением КС РФ от 4 июля 2017 г. № 1440-О:

№ 1440-О:

«Статьи 146, 153, 154, 247-249 и 274 Налогового кодекса РФ, определяющие объект налогообложения и налоговую базу по налогам на добавленную стоимость и на прибыль организаций, направлены на создание надлежащей нормативной основы для исполнения налогоплательщиками конституционной обязанности по уплате указанных налогов. Они содержат все необходимые положения для определения таких существенных элементов налогов, как объект налогообложения и налоговая база, не предполагают их произвольного применения и распространяются в равной мере на всех плательщиков данных налогов».

«Сами по себе оспариваемые законоположения не допускают возможности доначисления налогоплательщику сумм налогов в размере большем, чем это установлено законом, поскольку сами определяют размер налоговой обязанности исходя из фактических показателей хозяйственной деятельности налогоплательщика. Такое законодательное регулирование согласуется с конституционными предписаниями, правовыми позициями Конституционного Суда РФ и Европейского Суда по правам человека и не может рассматриваться как нарушающее конституционные права налогоплательщиков в указанном в жалобе аспекте».

— Постановлением КС РФ от 28 ноября 2017 г. № 34-П:

«По смыслу статьи 57 Конституции Российской Федерации во взаимосвязи с положениями ее статей 1 (часть 1), 19 (части 1 и 2) и 55 (часть 3), нормативно-правовое регулирование в сфере налогообложения, осуществляемое с учетом его конституционно-правовой природы, должно быть основано на конституционном принципе равенства, который применительно к сфере налогообложения означает его равномерность, нейтральность и справедливость и исключает придание налогам и сборам дискриминационного характера; вместе с тем оно должно создавать надлежащие условия исполнения налоговой обязанности, что, с одной стороны, предполагает достаточную свободу законодательного усмотрения при установлении конкретных налогов и определении параметров основных элементов налога, в том числе состава налогоплательщиков и объектов налогообложения, стоимостных и (или) количественных показателей, необходимых для определения налоговой базы, порядка исчисления налога, а также оснований и порядка освобождения от налогообложения, а с другой — требует неукоснительного следования конституционному принципу соразмерности при введении публично-правовой ответственности за несоблюдение налогоплательщиками возложенных на них обязанностей: в силу вытекающих из этого принципа требований справедливости, адекватности и пропорциональности используемых правовых средств налоговая ответственность должна наступать лишь за виновное деяние и дифференцироваться в зависимости от обстоятельств, обусловливающих ее индивидуализацию (постановления от 28 марта 2000 года № 5-П, от 17 марта 2009 года № 5-П, от 22 июня 2009 года № 10-П и от 3 июня 2014 года № 17-П)».

С учетом изложенного, прошу суд отказать конкурсному управляющему и налоговому органу во взыскании с ответчика суммы штрафа, наложенного на организацию-налогоплательщика.

5. Судебной практики по рассматриваемому вопросу о снижении размера вреда при привлечении к субсидиарной ответственности за неуплаченные организациями налоги нет. Такие ходатайства еще никто не заявлял.

Я собираюсь в ближайшее время заявить вышеизложенное ходатайство по делу, которое я сейчас веду в арбитражном суде.

Право должно изменяться в лучшую сторону, реагировать, учитывать изменения, произошедшие в связи с привлечением большого количества граждан к субсидиарной ответственности за неуплаченные организациями налоги.

Поэтому предлагаю всем заинтересованным лицам вместе создавать новую судебную практику.

Как подать ходатайство о снижении штрафа в налоговую: порядок составления + образец

Сегодняшняя статья посвящена тому, какие смягчающие обстоятельства могут стать причиной подачи ходатайства о снижении штрафа в налоговую, каков порядок подачи ходатайства, и каким образом можно вообще отменить штраф.

Виды смягчающих обстоятельств

У физических лиц, приобретающих то или иное имущество, либо получающих доходы, а также юридических лиц в процессе осуществления деятельности возникают обязательства перед фискальными службами по подаче необходимой отчетности и уплате налогов, и сборов в бюджет. Однако случается так, что те или иные налогоплательщики нарушают требования фискального законодательства, в связи с чем налоговые органы наказывают их, например, посредством наложения штрафов.

Тем не менее как граждане, так и хозяйствующие субъекты могут подать ходатайство в налоговые органы о снижении суммы штрафа.

Итак, в соответствии со статьей 112 НК РФ рассчитывать на смягчение наказания физические и юридические лица могут при наличии одного из следующих обстоятельств:

- если налоговое правонарушение вызвано стечением тяжелых личных либо семейных обстоятельств;

- ситуация, когда налогоплательщик не выполнил свои обязательства в связи с угрозой либо по причине материальной, служебной и прочей зависимости;

- в связи с тяжелым финансовым положением физического лица;

- отсутствие налоговых правонарушений в прошлом;

- если задолженность погашена до того, как было вынесено соответствующее решение.

При подаче ходатайства также могут быть учтены такие факторы, как:

- наличие на иждивении малолетних детей либо нетрудоспособных родителей;

- выявленное тяжелое заболевание;

- наличие инвалидности;

- получение государственных наград;

- служба в зоне боевых действий;

- участие в ликвидации природных катастроф.

Если обозначенные факторы упомянуть в ходатайстве, то это, вероятнее всего, положительно повлияет при принятии решения фискальными службами относительно смягчения наказания.

Также индивидуальные предприниматели, обращаясь в налоговую инспекцию, могут указать следующие обстоятельства:

- состояние банкротства, которое может быть спровоцировано выплатой штрафа;

- ЧП, случившееся на предприятии либо в офисе, повлекшее уничтожение финансовых документов.

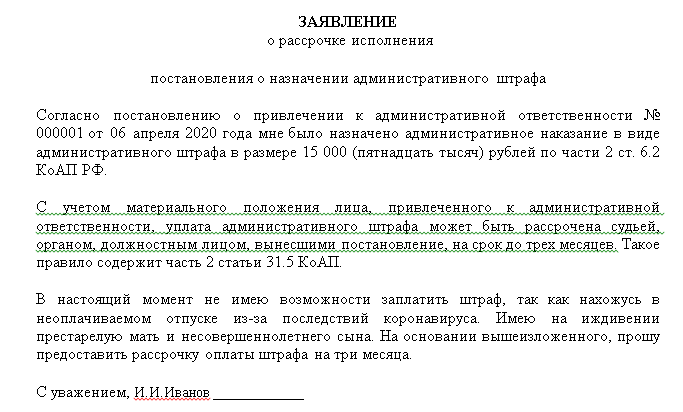

Порядок составления и образец

Правильно оформленное ходатайство в налоговую службу вместе с приложением к нему соответствующей документации является залогом успеха. Налогоплательщики должны составлять подобный документ самостоятельно. Однако использование образца документа позволит избежать ряда типичных ошибок и оформить ходатайство соответствующим образом. И это чревато для заявителя существенной суммой штрафа. К тому же, в случае неверно составленного документа фискальная служба может отказать в приеме заявления.

Налогоплательщики должны составлять подобный документ самостоятельно. Однако использование образца документа позволит избежать ряда типичных ошибок и оформить ходатайство соответствующим образом. И это чревато для заявителя существенной суммой штрафа. К тому же, в случае неверно составленного документа фискальная служба может отказать в приеме заявления.

Документ должен быть адресован на имя руководителя фискальной службы. Там же следует указать и данные о заявителе. При подаче заявления в нем следует отразить результаты проведенной проверки, если речь идет о хозяйствующем субъекте, смягчающие обстоятельства и перечень прилагаемых документов, а также дата и подпись заявителя.

Вместе с тем, в ходатайстве следует отразить обязательство налогоплательщика в будущем больше не нарушать существующий регламент.

Согласно действующему законодательству, у налогоплательщика есть 15 дней для того, чтобы попытаться оспорить решение фискалов и попытаться сократить размер штрафных санкций.

При этом поступившее заявление будет рассматриваться в течение 10 дней. Если у фискальной службы возникнет необходимость перепроверить какие-либо данные, имеющие отношение к ходатайству, то этот срок может продлиться до 30 дней.

Следует помнить о том, что, невзирая на тот факт, что ходатайство способно спасти ситуацию и снизить предъявленный к оплате штраф, злоупотреблять подобным инструментом все же не стоит, так как повторное правонарушение чревато более серьезными санкциями в отношении налогоплательщика.

Образец ходатайства о снижении штрафа в налоговуюКак отменить штраф?

В соответствии с положениями главного фискального документа страны хозяйствующие субъекты, желающие добиться отмены санкций, должны обратиться в региональное управление налоговой службы либо подать иск в суд.

В первом случае штраф не будет взыскиваться до тех пор, пока вышестоящая фискальная служба не даст свое официальное заключение по поступившему заявлению. Предпринять подобные меры налогоплательщики могут в течение 3 месяцев с момента получения постановления о санкциях.

Ключевым недостатком подобного способа решения проблемы является тот факт, что налогоплательщик в данном случае может рассчитывать лишь на отмену штрафа, но никак не суммы обязательств перед бюджетом по налогу, а также пени.

Гораздо сложнее будет, если пытаться решить проблему через суд, обратившись с иском об обжаловании относительно начисленных сумм по налогу, штрафу и пени. При подобном подходе к решению проблемы можно рассчитывать на большую объективность. Как и в предыдущем случае, у налогоплательщика будет 3 месяца с момента получения решения фискальных органов для того, чтобы обратиться в суд для обжалования решения.

В качестве недостатка такого способа решения проблемы специалисты отмечают тот факт, что подача иска в суд не приведет к остановке взыскания задолженности по налогам, штрафам и пени. Однако и эту ситуацию можно разрешить, подав одновременно в суд ходатайство о запрете на принудительное исполнение решения. При этом в суде должны быть приведены серьезные доводы относительно запрета на принудительное взыскание.

Заключение

Таким образом, каждый может добиться снижения размера штрафа за налоговое правонарушение, подав ходатайство в фискальную службу, которое будет оформлено надлежащим образом и содержать в себе веские основания для его удовлетворения. Поэтому так необходимо и полезно знать о своих правах на обжалование решения фискалов о наложении санкций на юридическое либо физическое лицо.

Штрафы и проценты | Налог штата Вирджиния

Законодательство штата Вирджиния требует от нас начисления штрафов за неполную уплату предварительного налога (штраф за продление), несвоевременную подачу документов и несвоевременную оплату. Кроме того, проценты должны начисляться на недоплаты и просроченные платежи по налогу, а также на неуплаченный остаток любого начисления, которому более 30 дней.

Штраф за продление

Закон штата Вирджиния предусматривает автоматическое продление на 6 месяцев для подачи налоговых деклараций по индивидуальному и фидуциарному подоходному налогу. Срок для уплаты причитающихся налогов не продлевается. Чтобы избежать штрафа за продление, вы должны заплатить не менее 90 % от окончательного налогового обязательства к первоначальной дате подачи декларации. Если вы подаете декларацию в течение 6 месяцев с первоначальной даты, но остаток налога, причитающийся с декларации, превышает 10% от общей суммы налоговых обязательств, на декларацию будет наложен штраф за продление.

Срок для уплаты причитающихся налогов не продлевается. Чтобы избежать штрафа за продление, вы должны заплатить не менее 90 % от окончательного налогового обязательства к первоначальной дате подачи декларации. Если вы подаете декларацию в течение 6 месяцев с первоначальной даты, но остаток налога, причитающийся с декларации, превышает 10% от общей суммы налоговых обязательств, на декларацию будет наложен штраф за продление.

Штраф за продление начисляется на остаток налога, подлежащего уплате с декларацией, по ставке 2% в месяц или часть месяца с первоначальной даты уплаты до даты подачи декларации. Максимальный размер штрафа составляет 12% от суммы налога.

Период продления заканчивается через 6 месяцев после первоначальной даты выплаты или в день подачи налоговой декларации, в зависимости от того, что наступит раньше. Если вы подаете декларацию более чем через 6 месяцев после установленной даты, положение об автоматическом продлении не будет применяться, и к декларации будет применяться штраф за несвоевременную подачу на любой остаток налога, причитающийся с декларации. Если вы подаете декларацию в течение 6 месяцев после первоначальной даты уплаты, но не платите причитающийся налог до тех пор, пока не будет подана декларация, даже если налог уплачен в течение 6 месяцев после первоначальной даты уплаты, штраф за продление будет применяться в течение периода. продления, то штраф за просрочку платежа будет применяться до конца периода, за который налог не уплачен.

Если вы подаете декларацию в течение 6 месяцев после первоначальной даты уплаты, но не платите причитающийся налог до тех пор, пока не будет подана декларация, даже если налог уплачен в течение 6 месяцев после первоначальной даты уплаты, штраф за продление будет применяться в течение периода. продления, то штраф за просрочку платежа будет применяться до конца периода, за который налог не уплачен.

Пример: комбинированная оценка штрафа за продление/задержку платежа

Индивидуальная налоговая декларация Линды должна была быть подана 1 мая. уплатить причитающийся налог в размере 2000 долларов до 25 июля. Причитающийся налог составил более 10% от ее общей суммы налоговых обязательств за год, поэтому на возврат распространяется штраф за продление на май, июнь и часть июля. Поскольку Линда не уплатила причитающийся налог к дате подачи налоговой декларации, штраф за просрочку платежа также будет наложен на оставшуюся часть июля. Штраф за продление и штраф за просрочку платежа будут оцениваться следующим образом:

- Налог, подлежащий уплате, указанный в декларации — 2000,00 долларов США

- Штраф за продление (3 месяца @ 2% в месяц) — $120,00

- Штраф за просрочку платежа (1 месяц @ 6%) — $120,00

Примечание: Проценты начисляются на любой остаток причитающегося налога, который не уплачен к первоначальной дате подачи декларации, даже если декларация подана с продлением и/или не подлежит штрафу за продление.

Штраф за несвоевременную подачу декларации

Если вы подаете декларацию более чем через 6 месяцев после установленного срока и у вас есть задолженность по налогам, к вашей декларации будет применен штраф за несвоевременную подачу декларации. Закон предусматривает начисление штрафа в размере 6% в месяц или часть месяца с даты подачи декларации до подачи декларации или до начисления максимального штрафа в размере 30%. Поскольку штраф за несвоевременную подачу не применяется, если декларация не подана более чем через 6 месяцев после первоначальной даты подачи, оценка за несвоевременную подачу будет отражать максимальный штраф в размере 30% от причитающегося налога.

Штраф за просрочку платежа

Если вы подадите налоговую декларацию в течение 6 месяцев после установленного срока, но не уплатите причитающийся налог до истечения этого срока, к вашей налоговой декларации будет применен штраф за несвоевременную уплату. Как и штраф за просрочку подачи, штраф за просрочку платежа оценивается в размере 6% в месяц с максимальным штрафом в 30%. Штраф за просрочку платежа не будет налагаться ни в одном месяце, за который был начислен штраф за просрочку подачи. Кроме того, штраф за просрочку платежа, как правило, не начисляется, когда дополнительный остаток налога начисляется в результате проверки добросовестно поданной налоговой декларации. Возврат может подлежать как штрафу за просрочку платежа, так и штрафу за продление, как объяснялось выше.

Штраф за просрочку платежа не будет налагаться ни в одном месяце, за который был начислен штраф за просрочку подачи. Кроме того, штраф за просрочку платежа, как правило, не начисляется, когда дополнительный остаток налога начисляется в результате проверки добросовестно поданной налоговой декларации. Возврат может подлежать как штрафу за просрочку платежа, так и штрафу за продление, как объяснялось выше.

Отказ от уплаты штрафа

Если уважительные обстоятельства помешали вам своевременно подать налоговую декларацию или уплатить налог, вы можете попросить нас списать штрафы. Примеры включают болезнь или смерть налогоплательщика или составителя налоговой декларации, уничтожение документов в результате пожара, наводнения или стихийного бедствия или другие необычные ситуации, которые обоснованно мешали вам своевременно подать декларацию или уплатить ее.

Чтобы запросить отказ, напишите нам, указав подробности вашего дела и любую документацию, подтверждающую ваше требование. Если сумма штрафа превышает 2000 долларов США, подайте компромиссное предложение.

Если сумма штрафа превышает 2000 долларов США, подайте компромиссное предложение.

Проценты

Закон штата Вирджиния требует, чтобы мы начисляли проценты на любой остаток неуплаченного налога, начиная с даты платежа и заканчивая датой уплаты налога. Процентные начисления применяются к просроченным платежам и платежам, сделанным с декларациями, поданными при продлении, а также к дополнительным остаткам, причитающимся с измененными декларациями или оцененными в результате корректировок аудита.

Проценты начисляются по федеральной ставке недоплаты, установленной в разделе 6621 Налогового кодекса, плюс 2%. Чтобы узнать текущую дневную процентную ставку, свяжитесь с нами по телефону 804.367.8031.

Другие наказания

В дополнение к наказаниям, описанным выше, закон Вирджинии также предусматривает гражданские и уголовные наказания в случаях, связанных с мошенничеством и непредоставлением документов. Гражданский штраф за подачу ложной или мошеннической декларации, а также за непредоставление или отказ от подачи декларации с намерением уклониться от уплаты налога составляет 100% от суммы правильного налога. Кроме того, в случае мошенничества и непредоставления документов может применяться уголовное наказание в виде лишения свободы на срок до одного года или штрафа в размере до 2500 долларов США или того и другого.

Кроме того, в случае мошенничества и непредоставления документов может применяться уголовное наказание в виде лишения свободы на срок до одного года или штрафа в размере до 2500 долларов США или того и другого.

Штрафы и процентные ставки | Департамент налоговых сборов Джорджии

Проценты

Проценты по просроченным налогам начисляются ежемесячно с даты уплаты налога до даты уплаты налога.

- Проценты, начисляемые за месяцы до 1 июля 2016 года, начисляются по ставке 12 процентов годовых (1 процент в месяц).

- Проценты, начисляемые с 1 июля 2016 года, начисляются по годовой ставке, равной основной ставке Федеральной резервной системы плюс 3 процента.

- Процентная ставка будет пересматриваться и может корректироваться в январе каждого последующего календарного года.

Примечание. Приведенная выше информация не относится к процентам по просроченным налогам, подпадающим под действие Международного соглашения о налоге на топливо («IFTA»), которое содержит собственные требования. [O.C.G.A. § 48-2-40]

[O.C.G.A. § 48-2-40]

Возврат

Если иное не предусмотрено законом или постановлением, проценты по возврату начисляются с даты уплаты налога.

- Проценты, начисляемые за месяцы до 1 июля 2016 года, начисляются по ставке 12 процентов годовых (1 процент в месяц).

- Проценты, начисляемые с 1 июля 2016 года, начисляются по годовой ставке, равной основной ставке Федеральной резервной системы плюс 3 процента.

- Процентная ставка будет пересматриваться и может корректироваться в январе каждого последующего календарного года.

Примечание. Приведенная выше информация не относится к процентам по просроченным налогам, подпадающим под действие Международного соглашения о налоге на топливо («IFTA»), которое содержит собственные требования. [O.C.G.A. § 48-2-35]

Начисления

Проценты по просроченным налогам начисляются ежемесячно с даты уплаты налога до даты уплаты налога.

- Проценты, начисляемые за месяцы до 1 июля 2016 года, начисляются по ставке 12 процентов годовых (1 процент в месяц).

- Проценты, начисляемые с 1 июля 2016 года, начисляются по годовой ставке, равной основной ставке Федеральной резервной системы плюс 3 процента.

- Процентная ставка будет пересматриваться и может корректироваться в январе каждого последующего календарного года.

Примечание. Приведенная выше информация не относится к процентам по просроченным налогам, подпадающим под действие Международного соглашения о налоге на топливо («IFTA»), которое содержит собственные требования. [O.C.G.A. § 48-2-40]

Штрафы

Департамент может налагать штрафы по нескольким причинам, таким как несвоевременная подача документов, несвоевременная оплата или иное несоблюдение налоговых требований. Одновременно могут налагаться несколько различных штрафов. Штрафы различаются в зависимости от типа налога, а размер штрафа устанавливается законом. Ниже приведены пояснения возможных штрафов для каждого вида налога. Налог на подоходный налог

Корпоративный налог на чистый налог

Налог на налог на налог на налог на моторное топливо в IFTA

Налог на продажи и использование

Налог на удержание

Подоходный налог (как индивидуальное, так и корпоративное)

Пенжи| Что это такое? | Тариф | Максимум | Устав (OCGA) | |

|---|---|---|---|---|

| Поздняя подача | Непредставление декларации к установленному сроку | 5% налога, не уплаченного к первоначальной дате уплаты, и дополнительные 5% за каждый дополнительный месяц просроченной декларации | 25% от суммы налога* | 48-7-57 |

| Просрочка платежа | Неуплата налога, причитающегося к первоначальной дате подачи декларации (независимо от того, подана ли декларация) | 0,5% от неуплаченного налога и дополнительно 0,5% от неуплаченного налога за каждый дополнительный месяц | 25% от суммы налога* | 48-7-86 |

| Легкомысленный возврат | Поданная декларация не содержит информации для определения налоговой ответственности, с легкомысленной позицией или намерением задержать или воспрепятствовать сбору налогов | 1000 долларов | 1000 долларов | 48-7-57. 1 1 |

| Недоплата по неосторожности | Недоплата причитающегося налога из-за небрежности или несоблюдения требований | 5% от недоплаты налога к уплате | — | 48-7-86 |

| Мошенническая недоплата | Недоплата налога из-за мошенничества | 50% недоплаты налога к уплате | — | 48-7-86 |

| Неуплата расчетного налога (физическое лицо) | Недоплата расчетного налога | 9% в год от суммы недоплаты (используйте форму 500 УЭТ для расчета штрафа) | — | 48-7-120 |

| Неуплата расчетного налога (корпоративный) | Недоплата расчетного налога или неуплата расчетного налога | 9% в год от недоплаты (используйте форму 600 UET для расчета штрафа) и 5% от подоходного налога Грузии за налоговый год | — | 48-7-120 и 48-7-126 |

*Совокупная сумма Штрафа за несвоевременную подачу декларации и Штрафа за несвоевременную уплату не может превышать 25% налога, подлежащего уплате на дату подачи декларации. [O.C.G.A. § 48-7-86]

[O.C.G.A. § 48-7-86]

Чистая стоимость предприятия

| Штраф | Что это? | Тариф | Максимум | Устав (OCGA) |

|---|---|---|---|---|

| Поздняя подача | Непредставление декларации к установленному сроку | 10% налога к уплате | — | 48-13-79 |

| Задержка платежа | Неуплата налога в установленный срок (независимо от того, подана ли декларация) | 10% налога к уплате | — | 48-13-79 |

Обязательная электронная регистрация*

| Штраф | Что это? | Тариф | Максимум | Устав (OCGA) |

|---|---|---|---|---|

| Подача EFT для уплаты налога с продаж и использования, подоходного налога или налога с дистрибьюторов моторного топлива | Неподача декларации в электронном виде | Более 25 долларов США ИЛИ 5% налога до применения любых платежей или зачетов | — | 48-2-44. 1 1 |

| Электронный платеж | Неуплата налога в электронном виде | 10% налога к уплате | — | 48-2-32(ф) |

* Любой налогоплательщик, задолжавший более 500 долларов США в виде налога с продаж и использования, подоходного налога или налога с дистрибьюторов моторного топлива по любой декларации, должен перечислить все налоговые платежи и подать все соответствующие декларации в электронном виде. [O.C.G.A. § 48-2-32(f) и Ga. Comp. Р. и Рег. § 560-3-2-.26]

Распределитель моторного топлива

| Штраф | Что это? | Тариф | Максимум | Устав (OCGA) |

|---|---|---|---|---|

| Непредставление файла | Непредставление декларации к установленному сроку | 50 долларов США за каждую ошибку | — | 48-9-16(а) |

| Неуплата | Неуплата налога в срок подачи декларации (независимо от того, подана ли декларация) | 10% от неуплаченного налога | — | 48-9-16(б) |

| Ложный или мошеннический возврат | Подача ложных или иным образом мошеннических деклараций | 50% налога к уплате | 200 долларов | 48-9-16(к) |

| Окрашенное топливо | Умышленная продажа, доставка или потребление окрашенного топлива для использования на дорогах | Более 1000 долларов США ИЛИ 10% за галлон окрашенного топлива (умножается на количество прошлых нарушений) | — | 48-9-16(д) |

| Уведомление о окрашенном топливе | Продажа или доставка окрашенного топлива без уведомления, предусмотренного законом | Более 100 долларов США в месяц за каждый месяц нарушения ИЛИ 1 доллар США за галлон окрашенного топлива* | — | 48-9-16(ф) |

*Этот штраф может быть уменьшен до 10 % от суммы, обычно причитающейся, при наличии уважительной причины и запрета на использование автомагистрали.

Налог на перевозчиков моторного топлива IFTA

| Штраф | Что это? | Тариф | Максимум | Устав (OCGA) |

|---|---|---|---|---|

| Непредоставление файла* | Непредставление декларации к установленному сроку | 25 долларов за каждый сбой | — | 48-9-45(б) |

| Неуплата | Неуплата налога в срок подачи декларации (независимо от того, подана ли декларация) | Больше 10 долларов ИЛИ 10% от неуплаченного налога | — | 48-9-45(к) |

| Незаконная операция | Управление транспортным средством в нарушение закона | 25 долларов США за транспортное средство при нарушении | — | 48-9-45(а) |

*Если лицензиат не подает, пренебрегает или отказывается подавать ежеквартальный налоговый отчет IFTA, Департамент составляет оценку налога, штрафа и процентов на основе самой достоверной доступной информации, включая подачу лицензиатом история. При отсутствии надлежащих записей для определения расхода топлива и пройденных миль или километров в каждой юрисдикции будет использоваться стандарт в 4 мили на галлон. Бремя доказывания остается на лицензиате, чтобы показать, что основа оценки неверна.

При отсутствии надлежащих записей для определения расхода топлива и пройденных миль или километров в каждой юрисдикции будет использоваться стандарт в 4 мили на галлон. Бремя доказывания остается на лицензиате, чтобы показать, что основа оценки неверна.

Налог с продаж и использования

| Штраф | Что это? | Тариф | Максимум | Устав (OCGA) |

|---|---|---|---|---|

| Непредставление файла | Непредставление декларации к установленному сроку | Больше 5 % налога ИЛИ 5 долларов США и дополнительные 5 % или 5 долларов США за каждый дополнительный просроченный месяц | Больше 25% налога ИЛИ 25 долларов США | 48-8-66 |

| Неуплата | Неуплата налога в срок подачи декларации (независимо от того, подана ли декларация) | Больше 5 % налога ИЛИ 5 долларов США и дополнительные 5 % или 5 долларов США за каждый дополнительный просроченный месяц | Больше 25% налога ИЛИ 25 долларов США | 48-8-66 |

| Ложный или мошеннический возврат | Подача ложных или иным образом мошеннических деклараций | 50% налога к уплате | — | 48-8-66 |

Удерживаемый налог

| Штраф | Что это? | Тариф | Максимум | Устав (OCGA) |

|---|---|---|---|---|

| Непредставление файла | Непредставление декларации к установленному сроку | 25 долларов США плюс 5 % налога, удержанного до применения любых платежей, зачетов или корректировок, и дополнительные 5 % за каждый последующий последний месяц | 25 долл. США плюс 25 % налога, удержанного до применения любых платежей, зачетов или корректировок** США плюс 25 % налога, удержанного до применения любых платежей, зачетов или корректировок** | 48-7-126 |

| Неуплата | Неуплата налога в срок подачи декларации (независимо от того, подана ли декларация) | 25 долларов США плюс 5% налога и дополнительные 5% за каждый последующий просроченный месяц (минимум 25 долларов США) | 25 долл. США плюс 25 % налога, удержанного до применения любых платежей, зачетов или корректировок** | 48-7-126 |

| Неудержание | Работодатель, обязанный удержать, не делает этого | 10 долларов США на сотрудника, ежеквартально | 10 долларов США на сотрудника, ежеквартально | 48-7-126 |

Непредоставление получателям формы W-2 или 1099 в требуемый срок | Работодатель, обязанный предоставить, не делает этого (действительно для форм за 2019 и более поздние календарные годы) | Штраф составляет от 10 до 50 долларов США за W-2 или 1099 в зависимости от того, насколько поздно он предоставляется | Максимум зависит от того, насколько поздно он предоставляется | 48-7-105 |

Непредставление формы W-2 или формы 1099 в Департамент к установленному сроку | Работодатель, обязанный подавать документы, не делает этого (действительно для форм за 2019 и более поздние календарные годы) | Штраф составляет от 10 до 50 долларов США за форму W-2 или 1099 в зависимости от того, насколько поздно она подана | Максимум зависит от того, как поздно он подан | 48-7-106 |

| Поддельная налоговая квитанция | Предоставление работнику фальшивой или мошеннической квитанции об удержании налога | 50 долларов за каждую квитанцию | — | 48-7-126 |

** За каждый квартал, если в какой-либо момент сумма штрафа за несвоевременную подачу декларации плюс начисленный штраф за несвоевременную уплату превысит 25 долларов США плюс двадцать пять (25) процентов налога, удержанного до применения любых платежей.