Что такое граница балансовой принадлежности электрических сетей

Каким образом определяется граница балансовой принадлежности электрических сетей?

В России на данный момент существует 69 энергосистем, которые охватывают 79 регионов страны. Единая электросистема нашего государства действует практически на всей обжитой территории.

Каждый гражданин РФ подключен к электроснабжению: у всех в домах работают телевизоры, видеоплееры, компьютеры и так далее.

Соответствующий договор на поставку энергии предусматривается действующим Гражданским кодексом РФ.

В рамках данной статьи постараемся рассмотреть правовой вопрос разграничения балансовой принадлежности электрических сетей.

Что такое «граница балансовой принадлежности»

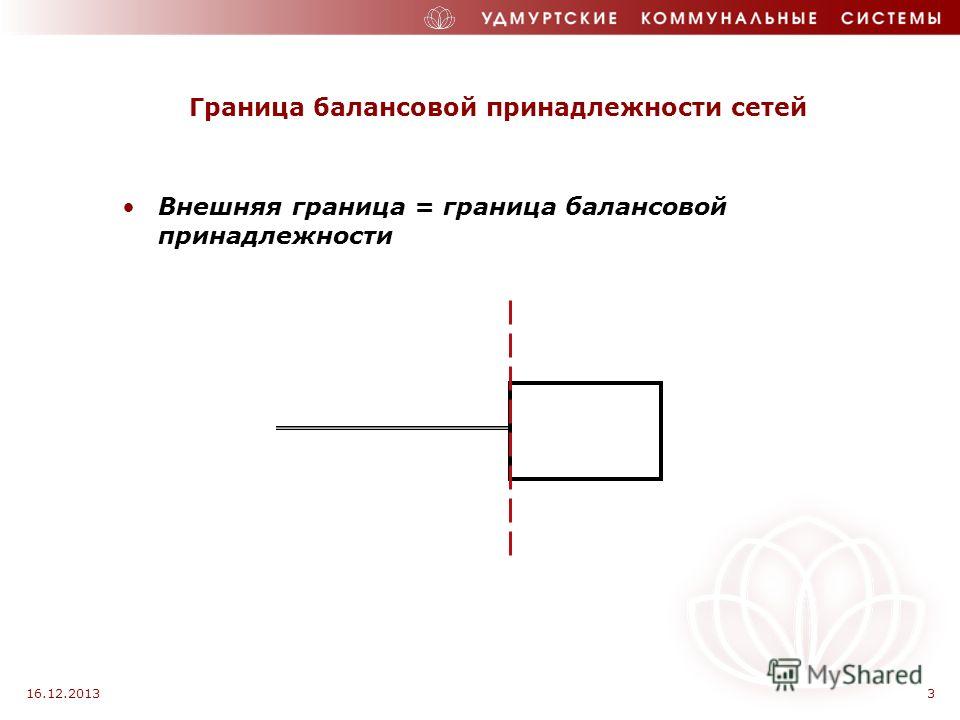

Указанное определение можно найти в действующем законодательстве. Под «границей балансовой принадлежности» понимают линию раздела объектов электроэнергетики между различными субъектами.

Еще один маленький аспект. Вышеназванная граница ответственности должна быть установлена по соглашению между потребителем услуг и организацией, предоставляющей услуги. Не забывайте, что к границе балансовой принадлежности должен быть организован доступ сотрудникам энергоснабжающей организации!

Теперь маленький пример. В жилом доме произошел скачок напряжения. В результате пострадала техника, принадлежащая гражданам. Что делать? Следует вызвать специальную бригаду, зафиксировать факт происшествия. А потом надо выяснять, кто виноват в данном ЧП: управляющая компания, которой принадлежит общее имущество дома, сетевая организация или сами жильцы. Определив ответственность каждой из сторон, можно подавать иск в суд.

Или еще одна ситуация. Неизвестные граждане спилили электрический кабель возле дома. Кто будет отвечать? Тут все зависит от нескольких факторов, включая «границу балансовой принадлежности». Если кабель спилили на территории потребителя, то отвечает он (включая покупку кабеля). Если кабель был спилен на территории, «принадлежащей» энергоснабжающей организации, то здесь отвечать следует ей.

Кто будет отвечать? Тут все зависит от нескольких факторов, включая «границу балансовой принадлежности». Если кабель спилили на территории потребителя, то отвечает он (включая покупку кабеля). Если кабель был спилен на территории, «принадлежащей» энергоснабжающей организации, то здесь отвечать следует ей.

Понятие балансовой принадлежности электрических сетей

Эксплуатация электрических сетей направлена на передачу такого ресурса, как электрическая энергия, от поставщика к конечному потребителю. Также между поставщиком и конечным потребителем может находиться некоторое количество посредников.

Все зависит от объема поставляемой энергии, протяженности сетей, а также права собственности.

Получается, что непрерывная, на первый взгляд, электрическая сеть на разных своих участках находится в ведении различных собственников или лиц, эксплуатирующих электросеть на ином основании.

Поэтому важное значение получает такое понятие, как балансовая принадлежность электрических сетей.

Балансовое разграничение

Основания для разграничения могут быть следующие:

Право собственности на электросеть.

Использования не основание договора аренды.

Использование на основании договора хозяйственного ведения.

Иные причины.

Хозяйствующий субъект, владеющий определенным участком сетей, в первую очередь, несет ответственность за его состояние и эксплуатационные свойства. Каждый из участков для поддержания его работоспособности должен определенным образом обслуживаться.

Речь идет как о регулярном техническом обслуживании, так и об устранении аварийных ситуаций.

Если в советское время практика перекладывания своей ответственности на чужие плечи была распространена, то сейчас вряд ли кому-то захочется делать чужую работу. Тем более, что обслуживание объекта предполагает материальные затраты.

Кроме материальных затрат нельзя забывать и об ответственности за возникновение аварийных ситуаций и несчастных случаев. В данном случае всю ответственность за последствия несет та сторона, в границах которой произошло то или иное ЧП.

Ключевую роль в разграничении несет подписываемый сторонами акт, который должен точно определить, какой участок электросети в чьем ведении находится.

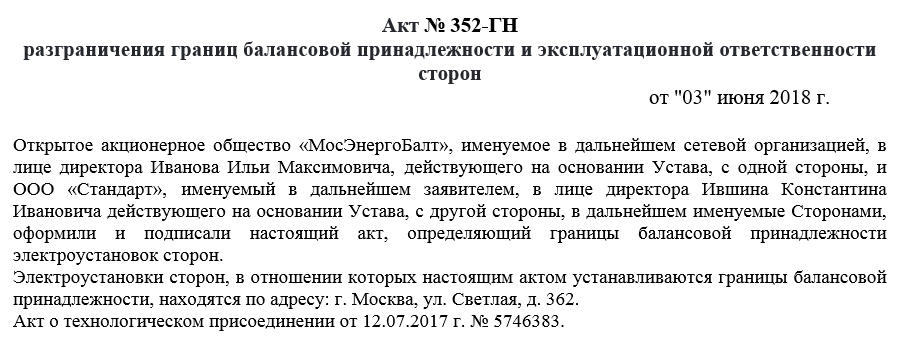

Акт разграничения балансовой принадлежности электрических сетей

Разграничение балансовой принадлежности проводится на основании акта. Документ согласовывается с каждой из заинтересованных сторон. В идеале разграничение балансовой принадлежности должно производиться до проведения присоединения.

Что касается балансового разграничения, то чаще всего электросеть находится на балансе того предприятия, в собственность которого входит. Понятие эксплуатационной ответственности может не совпадать с понятием балансовой принадлежности электрических сетей.

Электросеть, находящаяся на балансе предприятия или муниципалитета, может находиться в эксплуатации у третьей, например, ресурсоснабжающей организации.

Учитывая, что у одной электросети может быть несколько эксплуатирующих и владеющих лиц, нужно заранее подробно определять, кто за что отвечает.

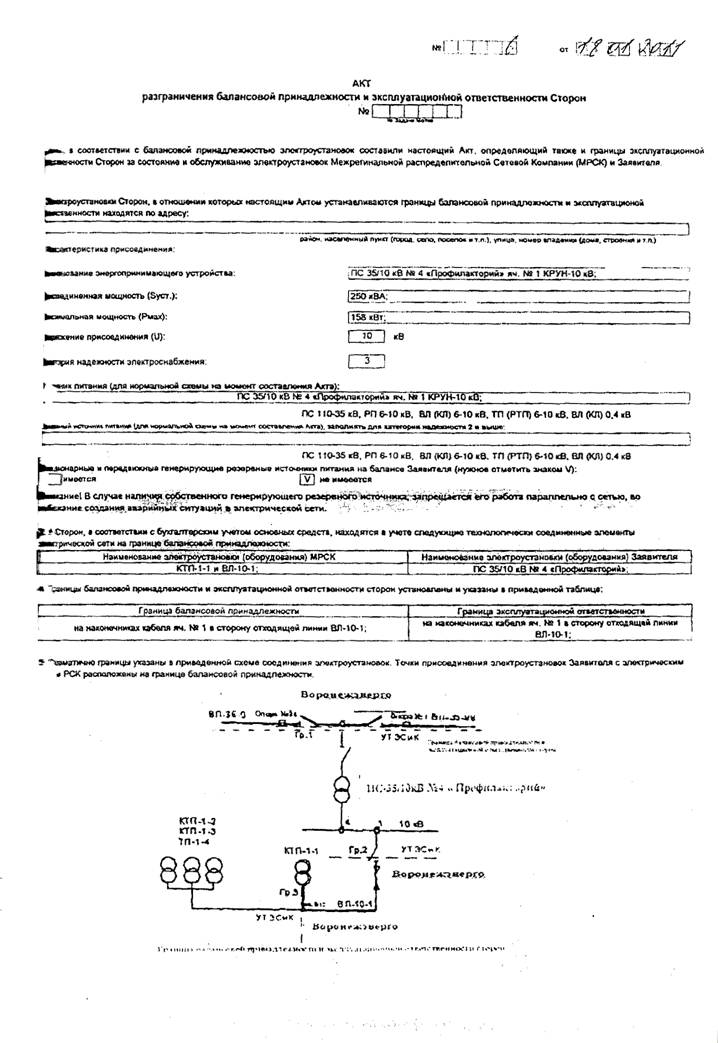

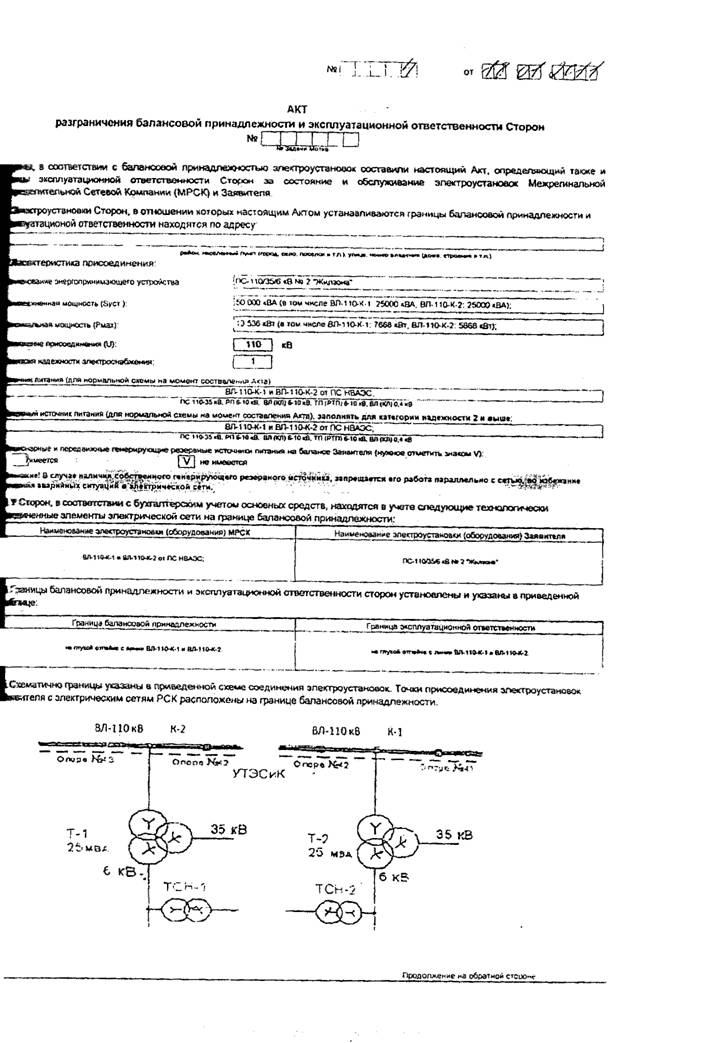

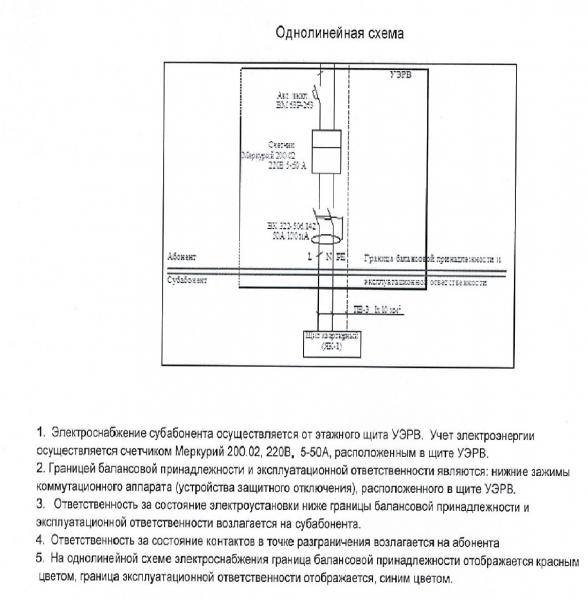

Граница балансовой принадлежности электрических сетей

]]>Подборка наиболее важных документов по запросу Граница балансовой принадлежности электрических сетей (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Граница балансовой принадлежности электрических сетей

Судебная практика: Граница балансовой принадлежности электрических сетей

Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 154 «Порядок определения налоговой базы при реализации товаров (работ, услуг)» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил НДС, сделав вывод о занижении налогоплательщиком налогооблагаемой базы при продаже электроэнергии в связи с применением заниженного тарифа.

Суд признал доначисление незаконным. Суд отклонил доводы налогового органа о том, что при реализации электроэнергии своему абоненту налогоплательщик должен был применять тариф на электрическую энергию не по уровню напряжения ВН, а по уровню напряжения СН II, поскольку изменение налогоплательщиком применяемого тарифа было обусловлено изменением границы раздела балансовой принадлежности электрических сетей с абонентом, а налоговый орган, фактически произведя корректировку цены электроэнергии, реализованной налогоплательщиком абоненту, вышел за пределы предоставленных ему ст. ст. 20 и 40, разделом V.1 НК РФ полномочий.

Суд признал доначисление незаконным. Суд отклонил доводы налогового органа о том, что при реализации электроэнергии своему абоненту налогоплательщик должен был применять тариф на электрическую энергию не по уровню напряжения ВН, а по уровню напряжения СН II, поскольку изменение налогоплательщиком применяемого тарифа было обусловлено изменением границы раздела балансовой принадлежности электрических сетей с абонентом, а налоговый орган, фактически произведя корректировку цены электроэнергии, реализованной налогоплательщиком абоненту, вышел за пределы предоставленных ему ст. ст. 20 и 40, разделом V.1 НК РФ полномочий. Подборка судебных решений за 2017 год: Статья 544 «Оплата энергии» ГК РФ

(ООО «Журнал «Налоги и финансовое право»)Между сторонами был заключен договор энергоснабжения. Факт неоплаты поставленной энергии явился основанием для обращения с соответствующим иском в суд.

В силу ст. 544 ГК РФ оплата энергии производится за фактически принятое абонентом количество энергии в соответствии с данными учета энергии, если иное не предусмотрено законом, иными правовыми актами или соглашением сторон. Установив факт поставки истцом электроэнергии, объем поставки, стоимость энергоресурса и наличие у ответчика задолженности, суд удовлетворил заявленные требования. При этом суд исходил из обязанности ответчика полностью оплатить полученный объем электроэнергии, в который входит объем потерь, образовавшихся на участке от границы балансовой принадлежности электросетей сторон до места установки прибора учета.

В силу ст. 544 ГК РФ оплата энергии производится за фактически принятое абонентом количество энергии в соответствии с данными учета энергии, если иное не предусмотрено законом, иными правовыми актами или соглашением сторон. Установив факт поставки истцом электроэнергии, объем поставки, стоимость энергоресурса и наличие у ответчика задолженности, суд удовлетворил заявленные требования. При этом суд исходил из обязанности ответчика полностью оплатить полученный объем электроэнергии, в который входит объем потерь, образовавшихся на участке от границы балансовой принадлежности электросетей сторон до места установки прибора учета.Статьи, комментарии, ответы на вопросы: Граница балансовой принадлежности электрических сетей

Путеводитель по судебной практике. Возмездное оказание услуг»…Разрешая спор, суды обеих инстанций установили, что 06.

06.2008 между ЗАО «ДИСКОНТцентр» (заказчик) и ОАО «МОЭСК» (исполнитель) был заключен договор N ПМ-08/2671-08, согласно условиям которого ответчик в установленные договором сроки обязался оказать услуги по технологическому присоединению энергопринимающего устройства заказчика к электрической сети, а заказчик обязался выполнить мероприятия, предусмотренные техническими условиями и техническими обязательствами (в пределах границы балансовой принадлежности), и оплатить услуги исполнителя. Целью договора является физическое подключение объекта заказчика (магазин) к городским электрическим распределительным сетям, в пределах заявленной единовременной мощности 30 кВА (увеличение ранее выданной мощности до 70 кВА) по II категории надежности электроснабжения и заключение заказчиком после исполнения условий сторон по настоящему договору договора энергоснабжения со сбытовой компанией по объекту (пункты 2.1.2.2 договора). Открыть документ в вашей системе КонсультантПлюс:

06.2008 между ЗАО «ДИСКОНТцентр» (заказчик) и ОАО «МОЭСК» (исполнитель) был заключен договор N ПМ-08/2671-08, согласно условиям которого ответчик в установленные договором сроки обязался оказать услуги по технологическому присоединению энергопринимающего устройства заказчика к электрической сети, а заказчик обязался выполнить мероприятия, предусмотренные техническими условиями и техническими обязательствами (в пределах границы балансовой принадлежности), и оплатить услуги исполнителя. Целью договора является физическое подключение объекта заказчика (магазин) к городским электрическим распределительным сетям, в пределах заявленной единовременной мощности 30 кВА (увеличение ранее выданной мощности до 70 кВА) по II категории надежности электроснабжения и заключение заказчиком после исполнения условий сторон по настоящему договору договора энергоснабжения со сбытовой компанией по объекту (пункты 2.1.2.2 договора). Открыть документ в вашей системе КонсультантПлюс:Статья: Качество электроэнергии: проблемы нормативного правового регулирования

(Ручкина Г.

Ф.)

Ф.)(«Имущественные отношения в Российской Федерации», 2018, N 12)Разделом X Правил предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов (см. Постановление N 354) установлены алгоритмы действий потребителей коммунальных услуг ненадлежащего качества. В настоящее время определение фактического потребления электрической энергии абонентом осуществляется в соответствии с данными приборов учета. Порядок учета электрической энергии определяется ведомственными нормативными правовыми актами (см. [12]). Как правило, учет электрической энергии осуществляется на границе балансовой принадлежности электрических сетей ресурсоснабжающей организации и потребителя (исполнителя) посредством установления индивидуального прибора учета.

Нормативные акты: Граница балансовой принадлежности электрических сетей

Акт балансовой принадлежности и эксплуатационной ответственности 2019 года

Для транспортировки и использования ресурсов устанавливается специальное оборудование – трубопроводы, арматура, счетчики, другое.

Для транспортировки и использования ресурсов устанавливается специальное оборудование – трубопроводы, арматура, счетчики, другое.Отношения между потребителем и поставщиком оформляется, по требованию законодательства, несколькими документами. Один из них – договор, который определяется права и обязанности сторон, способ и сроки оплаты, действия при невыполнении обязанностей.

Но также должен быть составлен и еще один важный документ — акт разграничения эксплуатационной ответственности электрических сетей.

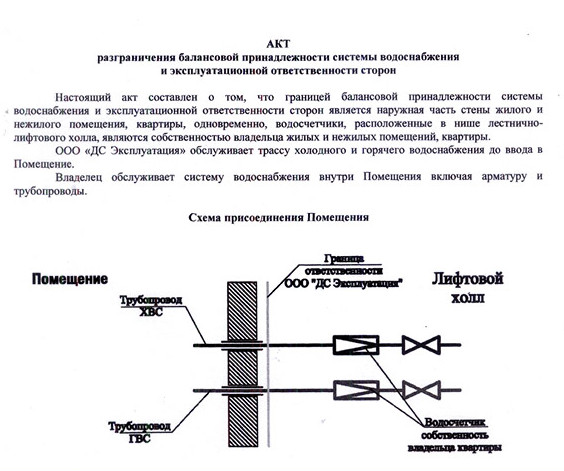

Такие акты разграничивают ответственность балансовую и эксплуатационную. Может составляться данный документ и для разграничения ответственности относительно водопроводных или тепловых сетей. При подписании акта важно знать значение всех специфических требований, которые будут в нем употребляться.

Значение терминов

Составляется данный документ об эксплуатационной и балансовой принадлежности электросетей с учетом действующего законодательства в сфере ЖКХ. Есть образец данного акта, который можно найти на соответствующих ресурсах.

Есть образец данного акта, который можно найти на соответствующих ресурсах.

ВАЖНО! В этом образце можно встретить такие термины, как балансовая принадлежность, эксплуатационная ответственность, границы принадлежности.

Что они обозначают и к какой из сторон соглашения имеют отношение?

- Что такое балансовая принадлежность? Для подачи электроэнергии или других ресурсов используются коммуникационные сети. Они являются чьим-то имуществом. И именно балансовая принадлежность – это указание на владельца сетей.

- Таким владельцем может выступать Ресурсоснабжающая организация или Управляющая компания. Обычно данный термин применяется к трубопроводу, который находится за пределами дома.

- С таким понятием связан и термин граница балансовой принадлежности. Она обозначает линию, которой коммуникационная сеть разделяется на имущество, являющееся общедомовым и тем, которое принадлежит компании, поставляющей ресурс.

- Имеет важное значение и термин «эксплуатационная ответственность». Он обозначает точно определенные обязанности по содержанию коммуникационных сетей, по их обслуживанию, ремонту, замене. Данная обязанность может быть возложена на УК, на поставщика ресурса.

- Эксплуатационную ответственность можно разделять, и в границе раздела проходит определенная линия – граница эксплуатационной ответственности. Например, за обслуживание одного участка отвечает Управляющая Компания, а следующий промежуток сети – ответственность поставщика.

Именно акт утверждает границы ответственности балансовой и эксплуатационной, принадлежность. Такой документ будет особенно востребован при ремонте или обслуживании сети, когда стороны сотрудничества стараются переложить друг на друга все работы.

Как устанавливаются границы

Границы могут быть установлены ранее. Если этого не было сделано, при установлении линий, разделяющих эксплуатационную ответственность, во внимание принимается балансовая принадлежность. Например, поставщик занимается обслуживанием только той части электросети, которая находится на его балансе.

Например, поставщик занимается обслуживанием только той части электросети, которая находится на его балансе.

ВНИМАНИЕ! Но могут быть установлены границы эксплуатационной ответственности и по другим принципам, это зависит от отношений сторон, особенностей договора между ними.

Условия

Когда составляется акт? Такой документ по рекомендациям законодательства в жилищной сфере составляется после того, как дом достроен, подключен ко всем инженерным сетям, сдается уже в эксплуатацию. На этом этапе жильцы составляют договора на поставки ресурсов и на обслуживание газового, водопроводного оборудования, электросетей.

Договора составляются по согласию потребителя, который понимает, чтобы без ресурсов невозможно жить с комфортом и в безопасных условиях в квартире.Также он должен понимать, что оборудование для поставок требует регулярного обслуживания.

Кто отвечает за те или иные участки коммуникационных сетей – это должно быть определено заранее, чтобы в случае необходимого ремонта, проверки, была точно установлена ответственная сторона. Для этой цели и составляется акт разграничения эксплуатационной ответственности (АЭРО).

Для этой цели и составляется акт разграничения эксплуатационной ответственности (АЭРО).

Форма акта требует его составления в трех экземплярах. Один остается у собственника квартиры, потребителя, второй у поставщика ресурсов, третий передается Управляющей Компании или ТСЖ, ЖСК (в зависимости от формы управления домом).

Где подписать

После получения ключей от квартиры следует обратиться в организацию, которая поставляет тот или ресурс и подписывает с ней данный акт. Следует убедиться, что оборудование системы находится на балансовом содержании организации. С собой нужно взять несколько документов:

- Понадобится гражданский паспорт или другой документ, удостоверяющий личность.

- Нужен документ, который подтвердит и право собственности на жилье.

- Бумага, касающиеся ввода здания и его систем в эксплуатацию.

- Разрешение на выполнение строительных работ

Сведения

Такой документ, как АРЭО, может использоваться при самых разных разбирательствах, в том числе и судебных. Информация в нем должна быть точной и достоверной:

Информация в нем должна быть точной и достоверной:

- Указываются сведения о двух сторонах, подписавших договор о поставках и потреблении ресурса, подписавших данный акт.

- Данные об организации, которая поставляет ресурс в квартиру или частный дом, на производство.

- Должен быть указан адрес объекта, к которому проложены инженерные сети, например, сети электроснабжения.

- Определяются схемы сетей, указываются их мощности (максимальные). Такая информация оформляется в виде приложения к АРЭО.

- Важная часть – уточнение распределения обязанностей с учетом границ балансовой принадлежностей и эксплуатационной ответственности частей. Эти границы должны быть указаны на схеме инженерно-коммуникационной сети.

- Обязательно к акту должна быть приложена таблица, в которой дается перечисление сетей, параметров сетей и ответственность за каждый участок.

Результат

Между сторонами (поставщиком и потребителем) заключается и акт, и договор аренды коммунальных услуг. Назначается лицевой счет для перевода платежей. Своевременная и полная оплата услуг – это стандартная обязанность потребителя. Со своей стороны Ресурсоснабжающая компания должна обеспечить регулярные поставки, их надежность.

Назначается лицевой счет для перевода платежей. Своевременная и полная оплата услуг – это стандартная обязанность потребителя. Со своей стороны Ресурсоснабжающая компания должна обеспечить регулярные поставки, их надежность.

Кто отвечает за качество работы и безопасность оборудования системы? Это зависит от того, кому определена эксплуатационная ответственность за то или иное оборудование, часть системы. Именно в акте эта ответственность и будет указана.

ВНИМАНИЕ! Если повреждения случились на участке с эксплуатационной ответственностью ресурсоснабжающей компании, потребитель имеет право сразу требовать устранения проблемы.

Судебные разбирательства

Использовать акт разграничения ответственности можно для решения рабочих моментов и для выяснения взаимоотношений в суде.

Возможны различные ситуации, которые приводят стороны в суд, например, имущество потребителя пострадало из-за того, что поставщик нарушил принцип эксплуатационной ответственности и не отремонтировал своевременно оборудование на участке своей балансовой принадлежности.

Для суда такая принадлежность является серьезным фактором и он будет принимать решения с учетом данного факта.

Обычно поставщик всегда ответственен за участки системы электроснабжения или газопровода, находящиеся за пределами многоквартирного дома.

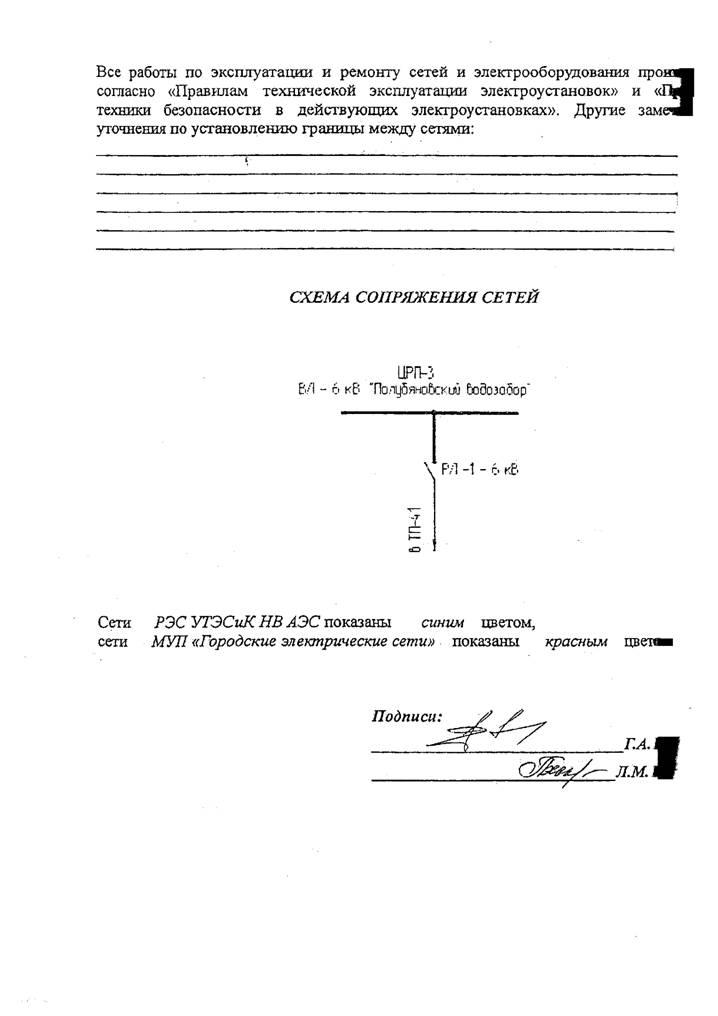

Граница раздела и балансовой принадлежности предприятия и энергосистемы.

Указанное определение можно найти в действующем законодательстве. Под «границей балансовой принадлежности» понимают линию раздела объектов электроэнергетики между различными субъектами. Указанная граница определяет ответственность между сетевой организацией и потребителем услуг (до границы – отвечает, например, потребитель, а дальше – отвечает энергоснабжающая организация).

Указанная граница определяет ответственность между сетевой организацией и потребителем услуг (до границы – отвечает, например, потребитель, а дальше – отвечает энергоснабжающая организация).

Еще один маленький аспект. Вышеназванная граница ответственности должна быть установлена по соглашению между потребителем услуг и организацией, предоставляющей услуги. Не забывайте, что к границе балансовой принадлежности должен быть организован доступ сотрудникам энергоснабжающей организации!

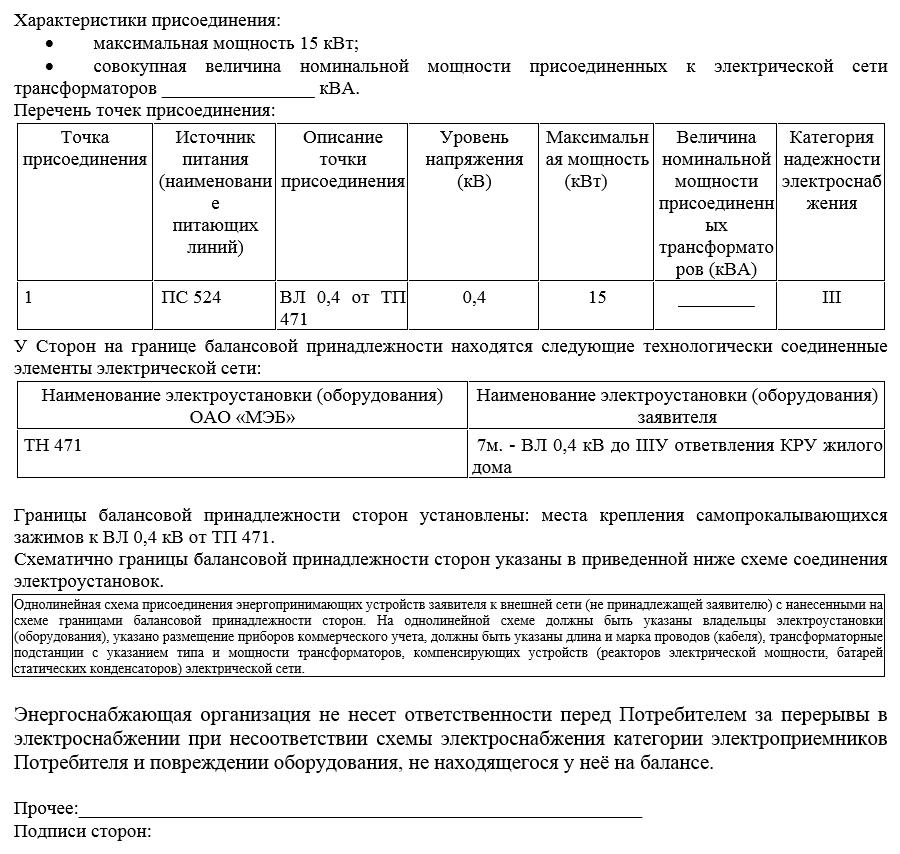

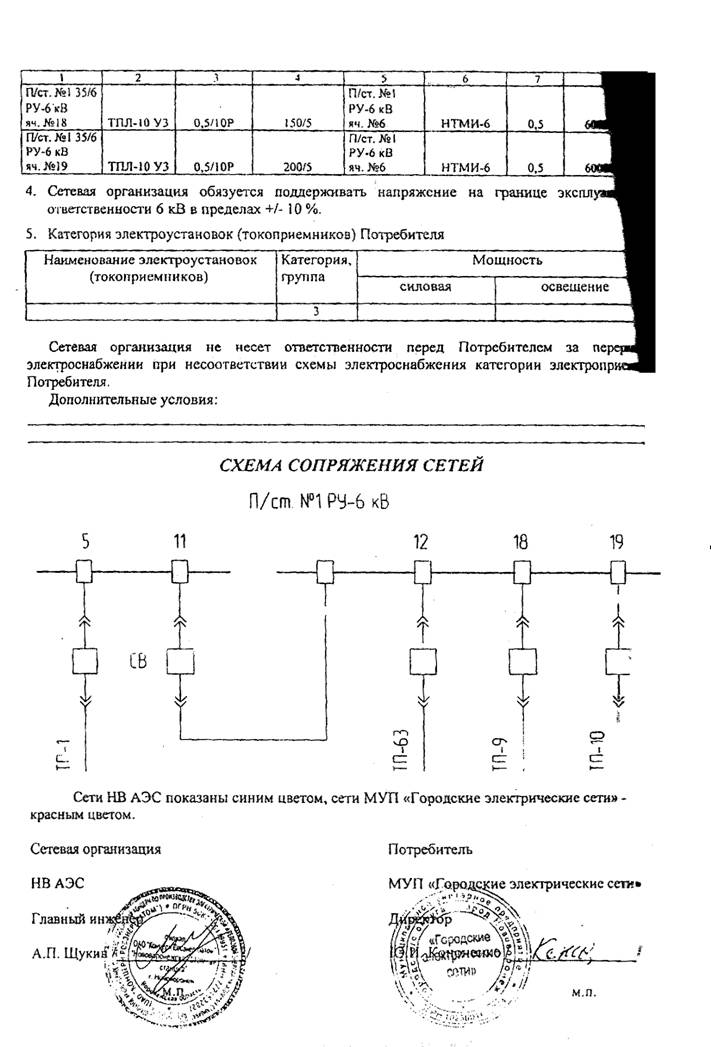

Граница балансовой принадлежности электрических сетей и эксплуатационной ответственности сторон договора электроснабжения для электроустановок напряжением до 1000 В устанавливается:

при воздушном ответвлении – на изоляторах, установленных на здании или сооружении. При этом энергоснабжающая организация несет ответственность за состояние и обслуживание проводов ответвления к вводу от питающей линии электропередачи, включая изоляторы, установленные на здании или сооружении, и контактных соединений на вводе в здание или сооружение. Потребитель несет ответственность за состояние и обслуживание вводного устройства в здание и внутренней электропроводки;

Потребитель несет ответственность за состояние и обслуживание вводного устройства в здание и внутренней электропроводки;

при кабельном вводе – на наконечниках кабеля во вводном устройстве в здание или другие сооружения. При этом энергоснабжающая организация несет ответственность за состояние и обслуживание кабеля ответвления к вводу от питающей линии электропередачи, включая наконечники кабеля во вводном устройстве в здание или другие сооружения. Потребитель несет ответственность за состояние и обслуживание вводного устройства в здание и внутренней электропроводки;

при воздушном ответвлении к вводу или кабельной линии, находящихся в собственности, хозяйственном ведении или оперативном управлении потребителя, – энергоснабжающая организация несет ответственность за состояние и обслуживание сети до границы балансовой принадлежности электрической сети, включая контактные соединения; потребитель несет ответственность за состояние и обслуживание находящейся в его собственности, хозяйственном ведении или оперативном управлении электрической сети;

в случае наличия выносного вводного устройства в одноквартирный, блокированный жилой дом, установленного на строительных конструкциях, находящихся в собственности потребителя (стена дома, конструкции забора, конструкции, размещенные в пределах огороженного участка), либо на опоре линии электропередачи или отдельно стоящей конструкции, граница эксплуатационной ответственности сторон может устанавливаться на наконечниках питающего кабеля в месте их подключения к коммутационному аппарату, размещенному в ящике вводного устройства;

при присоединении потребителя кабельной линией электропередачи к подстанции или отдельно стоящему электрическому шкафу (щиту) — на наконечниках присоединяемого кабеля, причем ответственность за контактные соединения несет организация, в собственности, хозяйственном ведении или оперативном управлении которой находится подстанция или отдельно стоящий электрический шкаф (щит).

3. Практическое задание.

Задача

Билет №3

1. Выбор сечений проводов и кабелей линий электропередачи.

ВЫБОР СЕЧЕНИЙ ПРОВОДОВ ЛЭП

Критерием выбора сечений проводов воздушных и кабельных линий является величина полных затрат, и выбор сечений проводников должен производится сопоставительным технико-экономическим расчетом в каждом конкретном случае.

Раньше, при плановой экономике, в практике массового проектирования линий электропередачи выбор сечений производился по нормируемым обобщенным показателям, к которым относятся экономическая плотность тока и экономические токовые интервалы.

Для ВЛ значения экономической плотности тока принимались в пределах 1…1,5 А/мм2– в зависимости от региона страны и числа часов использования максимума нагрузкиTmax..

Использование экономических токовых интервалов для выбора сечений проводов линий было обусловлено унификацией типов опор ВЛ, которые существенно дороже проводов линии. Кроме того, критерий экономической плотности тока не учитывал дискретности сечений проводов.

Кроме того, критерий экономической плотности тока не учитывал дискретности сечений проводов.

На сегодняшний день не существует обоснованной методики выбора сечений проводников ЛЭП по нормируемым обобщенным показателям, однако вполне допустимо, например, построение экономических токовых интервалов, основанных на критериях, применимых в условиях рыночной экономики.

Рассмотрим зависимость полных затрат от сечения линии электропередачи. Условно примем допущение о том, что сечение изменяется непрерывно (рис. 17.1). На рис. 17.1 зависимость затрат от сечения складывается из двух составляющих: почти линейной возрастающей зависимости капитальных вложений и издержек не связанных с потерями от сечения проводников и нелинейной составляющей, определяемой потерями мощности и энергии в проводнике:

| , | (17.1) |

где Кпост– не зависящая от сечения составляющая затрат;aиb– некоторые постоянные коэффициенты.

С ростом сечения увеличиваются затраты на оборудование и сооружение линии, но уменьшаются потери, которые прямо пропорциональны активному сопротивлению провода:

| , | (17.2) |

где r- удельное сопротивление материала провода;l– длина провода;F– сечение алюминиевой части провода.

Рис. 17.1.Зависимость составляющих затрат от сечения провода

Зависимость З(F) имеет минимум, который дает значение оптимального сечения проводникаF*.

Вследствие того, что сечение на самом деле принимает дискретные значения, каждому из этих значений отвечает множество оптимальных решений при различных потерях в линии. Так как нагрузочные потери в линии в формуле (7.11) вычисляются в режиме наибольших нагрузок, т. е. максимальному току нагрузки Imax, то одно и то же сечение будет оптимально для целого интервала токовой нагрузкиImax. Это приводит к появлению такого показателя как экономические токовые интервалы. Смысл экономических токовых интервалов можно проиллюстрировать на рис. 17.2, где изображены три кривые зависимости потерь мощности от максимального тока в линии (загрузки линии в режиме наибольших нагрузок). Каждая кривая построена для одного конкретного значения сечения провода. ПустьF1<F2<F3. тогда минимуму затрат на интервале до значения токаI1отвечает сечениеF1, на интервале отI1доI2– сечениеF2и, наконец, на интервале свышеI3– сечениеF3.

Смысл экономических токовых интервалов можно проиллюстрировать на рис. 17.2, где изображены три кривые зависимости потерь мощности от максимального тока в линии (загрузки линии в режиме наибольших нагрузок). Каждая кривая построена для одного конкретного значения сечения провода. ПустьF1<F2<F3. тогда минимуму затрат на интервале до значения токаI1отвечает сечениеF1, на интервале отI1доI2– сечениеF2и, наконец, на интервале свышеI3– сечениеF3.

Рис. 17.2. Экономические токовые интервалы

В учебных целях при выборе сечений проводов ВЛ можно использовать методику экономических токовых интервалов, где экономические токовые интервалы построены по критерию из плановой экономики (приведенных затрат). По отношению к критерию полных затрат сечения по старой методике получаются, в основном, заниженными и по зарубежному опыту видно, что выгоднее снижать потери в линии увеличивая при этом затраты на ее сооружение. Изложим указанную методику выбора сечений проводников по экономическим токовым интервалам.

Изложим указанную методику выбора сечений проводников по экономическим токовым интервалам.

1. Рассчитываем ток линии в режиме наибольших нагрузок на пятый год эксплуатации I5:

| (17.3) |

где Smax– полная мощность в режиме наибольших нагрузок на пятый год эксплуатации;Uном– номинальное напряжение линии.

2. Вычисляем расчетный ток линии Iр:

| , | (17.4) |

где ai– коэффициент, учитывающий изменение нагрузки по годам эксплуатации линии;aT– коэффициент, учитывающий число часов использования максимальной нагрузкиTmaxи коэффициент ее попадания в максимум энергосистемыkм.

Коэффициент aiрассчитываем по специальной формуле, но для некоторых случаев, например напряжения линии 110 и 220 кВ может быть принят равным 1,05.

Коэффициент aTпринимаем по табл.17.2

Таблица 17.2

Усредненные значения коэффициента aT

| Напряжение ВЛ, кВ | kм | Tmax, ч | ||

| до 4000 | 4000 … 6000 | Более 6000 | ||

| 35…330 | 1,0 | 0,8 | 1,0 | 1,3 |

| 0,8 | 0,9 | 1,2 | 1,6 | |

| 0,6 | 1,1 | 1,5 | 2,2 | |

| 500…750 | 1,0 | 0,7 | 0,9 | 1,1 |

| 0,8 | 0,8 | 1,0 | 1,4 | |

| 0,6 | 0,9 | 1,4 | 1,9 |

3. Выбирается сечение проводов в зависимости от напряжения, расчетного тока, определенного по экономическим токовым интервалам, района по гололеду, материала и цепности опор.

При расчетном токе, превышающем верхнюю границу использования максимального сечения проводов ЛЭП данного напряжения, рекомендуется рассмотреть варианты усиления сети, например вариант двухцепной ЛЭП или вариант линии с более высоким номинальным напряжением.

4. Выбранное сечение провода линии подлежит обязательной проверке по нагреву в послеаварийном режиме. Для этого рассматриваются различные аварийные ситуации в электрической сети, которые могут повлечь увеличение тока в рассматриваемой линии в режиме наибольших нагрузок. Значения допустимых токов для каждого сечения провода приводятся в справочной литературе.

Следует отметить, что кроме ограничения по допустимому току из условия нагрева провода существуют и другие ограничения на сечения проводов, к ним относятся ограничения:

· механической прочности проводов;

· механической прочности опор ВЛ;

· снижения потерь на корону;

· допустимой потери напряжения.

При использовании методики экономических токовых интервалов перечисленные ограничения уже учтены и их дополнительная проверка не требуется. Кроме того, для напряжений линий свыше 35 кВ проверка ограничения по допустимой потере напряжений вообще не выполняется, так как выполнение других условий влечет за собой и выполнение данного ограничения.

Кроме того, для напряжений линий свыше 35 кВ проверка ограничения по допустимой потере напряжений вообще не выполняется, так как выполнение других условий влечет за собой и выполнение данного ограничения.

17.2. ОСОБЕННОСТИ ВЫБОРА СЕЧЕНИЙ ПРОВОДНИКОВ ЛЭП

В РАСПРЕДЕЛИТЕЛЬНЫХ СЕТЯХ 0,38…10 кВ

В распределительных сетях низкого напряжения (менее 1000 В) и среднего напряжения (от 3 до 35 кВ) большое значение имеет величина наибольшей потери напряжения от ЦП до наиболее удаленного потребителя (электроприемника). Даже если все другие условия на выбранные сечения выполнены, величина потери напряжения в таких сетях может оказаться недопустимо большой. Поэтому методика выбора сечений проводников в распределительных и питающих сетях до 35 кВ основана на ограничении по допустимой потере напряжения.

Допустимые потери напряжения в зависимости от напряжения и схемы электрической сети могут иметь значения до 8…10 %. В практике расчетов, в особенности в случаях одновременного выбора сечений проводов в сети с двумя ступенями номинальных напряжений, используется термин «располагаемая потеря напряжения». Так, например, выбрав сечение в сети более высокой ступени номинального напряжения с некоторым запасом по потере напряжения, можно «допустить» большую потерю в сети меньшего номинального напряжения. Обычно располагаемая потеря напряжения равна 6…8 %. В послеаварийных режимах допускается потеря напряжения до 10…12 %.

Так, например, выбрав сечение в сети более высокой ступени номинального напряжения с некоторым запасом по потере напряжения, можно «допустить» большую потерю в сети меньшего номинального напряжения. Обычно располагаемая потеря напряжения равна 6…8 %. В послеаварийных режимах допускается потеря напряжения до 10…12 %.

Рассмотрим линию с нагрузкой в конце, рис. 17.3.

Рис. 17.3. Линия с нагрузкой в конце

Вначале пусть это будет кабельная линия. Для кабельных линий погонное индуктивное сопротивление мало (меньше 0,1 ома) и в силу того, что кабельные линии имеют небольшую длину, ее индуктивным сопротивлением можно пренебречь. Тогда потеря напряжения в линии будет определяться по формуле

| , | (17.5) |

где P– активная мощность, протекающая по линии;R– активное сопротивление линии;r- удельное сопротивление проводника; Ом×мм2/км;l– длина линии;Uном– номинальное напряжение линии;F– сечение проводника.

DПотеря напряжения в линии не должна быть больше допустимой потери напряжения UD£Uдоп, тогда, приравнивая действительную и допустимую потерю напряжения будем иметь формулу для определения ориентировочного сечения жилы кабеля:

| . | (17.6) |

Полученное сечение следует использовать для подбора ближайшего большего стандартного сечения.

Для ВЛ индуктивным сопротивлением нельзя пренебречь. но в этом случае можно использовать приближенное значение x0. Как было сказано ранее, индуктивное сопротивление ВЛ меняется незначительно с ростом сечения и в среднем для линий напряжением более 1000 В составляет величину 0,4 Ом/км. Для ВЛ напряжением менее 1000 В среднее значение погонного индуктивного сопротивления равно 0,3 Ом.

Потерю напряжения в линии разделим на потерю в активном сопротивлении и потерю в индуктивном сопротивлении:

.

| (17.7) |

По среднему значению погонного индуктивного сопротивления x0вычисляется приближенная величина потери напряжения на индуктивном сопротивлении ЛЭП и находится допустимая величина потери напряжения на активном сопротивлении:

| , | (17.8) |

где .

Таким образом, получаем формулу разницей, когда в знаменателе используется не полная допустимая потеря напряжения, а ее часть – допустимая потеря на активном сопротивлении линии:

| . | (17.9) |

Теперь рассмотрим линию, состоящую из nучастков, в конце каждого из которых присоединена своя нагрузка, рис. 17.4.

Рис. 17.4. Линия с n участками

Потеря напряжения в этой линии есть сумма потерь напряжения на ее участках:

| (17.10) |

Эту потерю напряжения также можно разделить на потерю в активных сопротивлениях и реактивных сопротивлениях:

| , | (17. 11) 11)

|

где

| ; | (17.12) | |

| . | (17.13) |

DПо формуле (17.13) можно вычислить среднюю величину потери напряжения на индуктивных сопротивлениях линии и в соответствие с (17.11) и (17.12) найти допустимую величину потери напряжения на активных сопротивлениях линии URдоп. Подставим эту величину в (17.12) и получим уравнение, из которого следует найти искомые сечения участков линии:

| ; | (17.14) |

Это уравнение имеет бесконечное множество решений, поэтому необходимы некоторые дополнительные условия или критерии, которые помогут выбрать единственное решение.

Если ввести условие, в соответствии с которым сечения всех участков одинаковы, то уравнение (17.14) дает решение:

| . | (17. 15) 15)

|

В качестве одного из критериев выбора сечений проводников в распределительных электрических сетях берется минимум объема цветного металла, расходуемого на проводники ЛЭП (минимум капитальных вложений)

| . | (17.16) |

где Vi — объем цветного металла наi- м участке;n- число участков линии.

Критерий C1с учетом ограничения на потерю напряжения (17.14) дает следующие соотношения для вычисления оптимальных сечений:

а) для одного из участков ЛЭП, например n-го,

| . | (17.17) |

б) для других участков сечения вычисляются по формулам:

| (17.18) |

Полученные сечения используются для выбора стандартных значений.

Вторым критерием, по которому выбирают проводники ЛЭП распределительных сетей, является минимум общих потерь мощности в сети:

(17. 19) 19)

|

Dгде Pi– потери мощности наi-м участке линии.

Этот критерий, также с учетом ограничения по допускаемой потере напряжения (17.14), приводит к равенству плотностей тока на всех участках сети и сечения на участках вычисляются по соотношениям:

| (17.20) |

где j– плотность тока на участках линии, которая определяется по формуле:

| (17.21) |

где cosji– коэффициент мощности потока мощности поi-у участку линии.

Полученные сечения используются для выбора стандартных значений.

При любом подходе к выбору сечений проводников и для любых линий всегда должно проверяться условие по допустимому току нагрева проводов:

| (17.22) |

Для ВЛ должны проверяться условия минимально возможного сечения проводника по механической прочности проводов и максимально возможного сечения проводов по механической прочности опор:

(17. 23) 23)

|

Кроме того, после выбора сечений необходимо вычислить действительную потерю напряжения в линии по параметрам выбранных проводников и сравнить ее с допускаемой.

Метод выбора сечений проводников по критерию C1экономит капитальные затраты и соответствующие составляющие эксплуатационных расходов, зависящие от стоимости сооружения линии, и поэтому может применяться для потребителей с малым числом часов использования максимальной нагрузки и для промышленных нагрузок с малыми токовыми нагрузками при небольших величинах времени потерь.

Для потребителей с большим числом часов использования максимума нагрузки и большими нагрузками целесообразнее пользоваться методом, основанном на втором критерии C2, так как в этом случае прежде всего добиваются уменьшения потерь энергии в линии.

Как определить границу балансовой принадлежности электросетей. Разграничение балансовой принадлежности электросетей: правила, сложности, судебная практика

Определить границу, когда часть территории, где ответственен один балансодержатель, переходит в зону другого, помогают акты эксплуатационной ответственности и балансовой принадлежности. В основном, граница следует на болтовых соединениях кабельных наконечниках. Так что кабель может быть на балансе одной организации, а щит, автоматические выключатели и остальные принадлежности — на другой. Говоря проще, этот акт является регламентирующим документом, который определяет, кто, за что должен нести ответственность.

В основном, граница следует на болтовых соединениях кабельных наконечниках. Так что кабель может быть на балансе одной организации, а щит, автоматические выключатели и остальные принадлежности — на другой. Говоря проще, этот акт является регламентирующим документом, который определяет, кто, за что должен нести ответственность.

В каком виде представлен акт разграничения эксплуатационной ответственности

Акт должен быть грамотно и внимательно проработан, но государством не установлен четкий формат его содержимого. Как правило, компании предлагают собственникам полностью составленный акт разграничения эксплуатационной ответственности , а те подписывают его, не вникая в содержимое. Этот акт является приложением и дополнением к договору управления многоквартирным домом. И оформлять его необходимо обязательно.

Отличие понятий балансовая принадлежность и акт эксплуатационной ответственности сторон

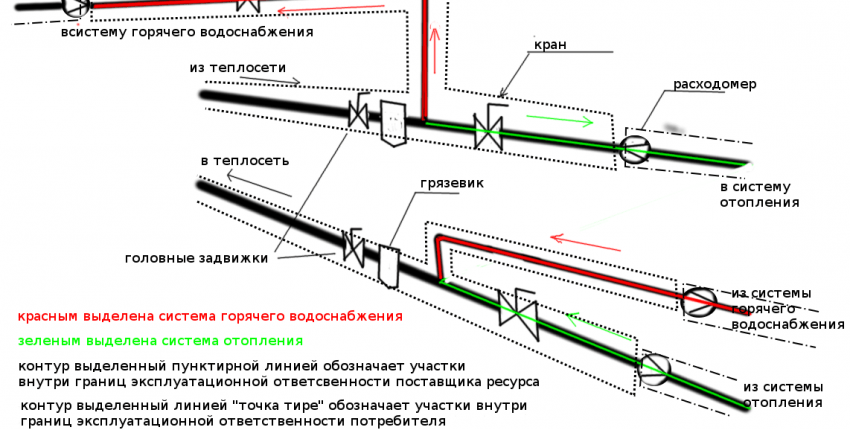

Балансовая принадлежность не одно и то же с эксплуатационной ответственностью. Стоит понимать, что границы в документе не всегда совпадают. Черта, определяющая балансовую принадлежность

,

делит тех, кому на самом деле принадлежит оборудование. А вот тех, кто должен обслуживать оборудование, определяет акт эксплуатационной ответственности сторон . Эти две линии помечаются красным и синим цветом соответственно, и их нельзя путать. Электрооборудование обслуживается специальной организацией в плановом режиме, а его использование должно проходит согласно нормам.

Стоит понимать, что границы в документе не всегда совпадают. Черта, определяющая балансовую принадлежность

,

делит тех, кому на самом деле принадлежит оборудование. А вот тех, кто должен обслуживать оборудование, определяет акт эксплуатационной ответственности сторон . Эти две линии помечаются красным и синим цветом соответственно, и их нельзя путать. Электрооборудование обслуживается специальной организацией в плановом режиме, а его использование должно проходит согласно нормам.

Как оформить акт разграничения эксплуатационной ответственности сторон

Процесс оформления этого документа довольно дорогой, долгий и утомительный. В особенности это связано с тем, что его форма все время меняется. Не меняется только обязательное наличие названия сторон, объекта и основания для присоединения к электросети.

Быстро и недорого оформить акт разграничения эксплуатационной ответственности сторон поможет Центр Энергетических Решений и Инноваций. Эта компания окажет услуги по получению акта в короткие сроки и с минимальными денежными затратами. Подать заявку можно на сайте компании http://сайт или связаться по номеру, указанному в разделе с контактами.

Подать заявку можно на сайте компании http://сайт или связаться по номеру, указанному в разделе с контактами.

Для управляющей организации важно определиться, за какие инженерные коммуникации отвечает она, а за какие — ресурсоснабжающая организация. Вопрос этот, прежде всего, финансовый, так как ответственная сторона восстанавливает поврежденные сети и погашает ущерб пострадавшим при ЧП. Разделение коммуникаций производится с помощью актов разграничения эксплуатационной ответственности. Составлению этой документации и посвящена наша статья.

Разделение принадлежности коммуникаций МКД и определение ответственных за них

Компании, поставляющие коммунальные ресурсы (свет, тепло, газовое топливо, ХВС и ГВС), делят ответственность за инженерные коммуникации с потребителями в лице управляющих организаций. Для этого составляются специальные акты, определяющие, у кого на балансе находятся конкретные участки трубопровода или электрокабеля, и кто занимается их эксплуатацией.

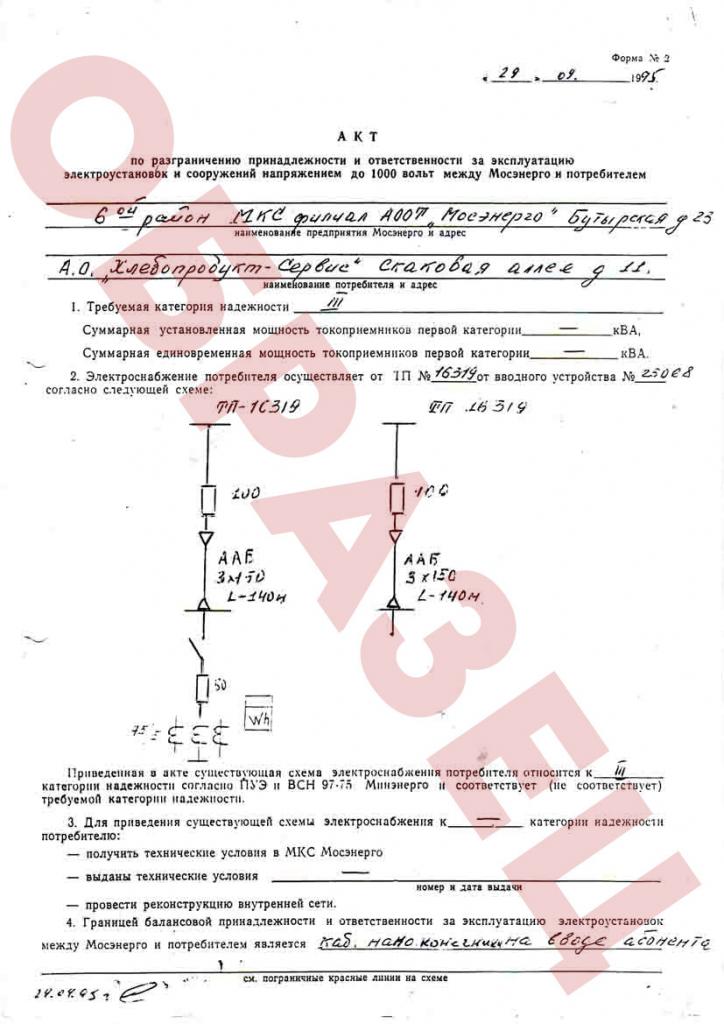

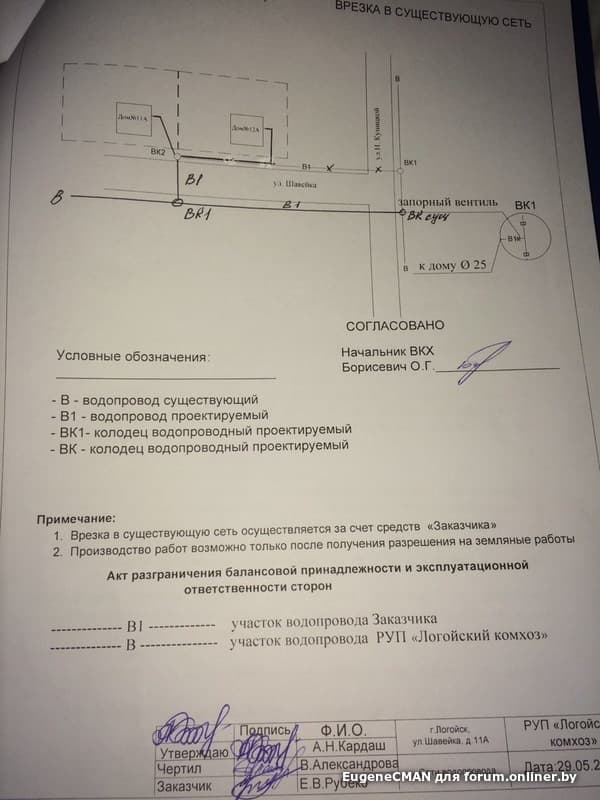

Акт разграничения балансовой принадлежности — значение документа

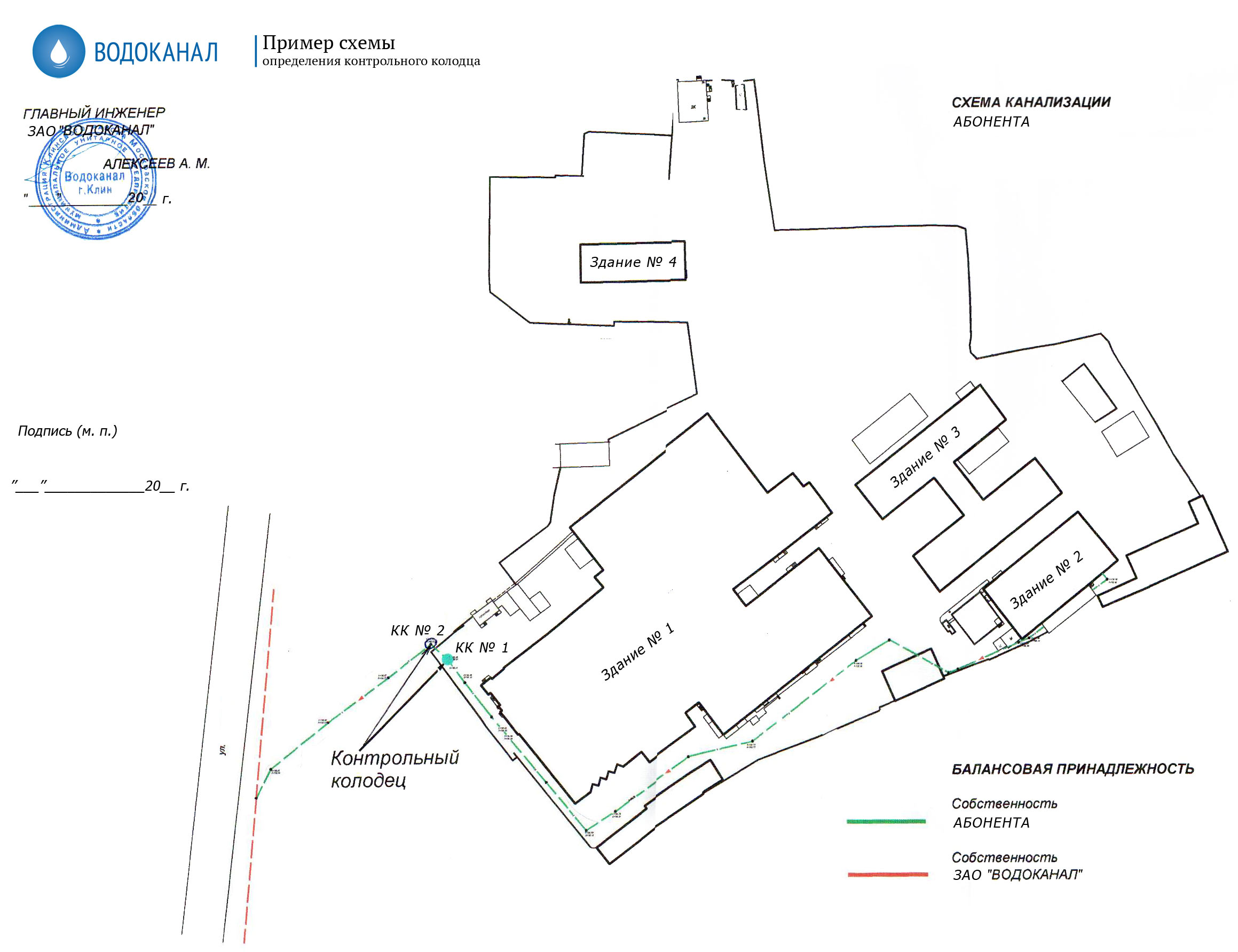

Акт разграничения балансовой принадлежности электрических и прочих сетей помогает четко обозначить границы ответственности РСО и УО за инженерные коммуникации. Этот же документ указывает на то, кому принадлежат конкретные отрезки сетей и различные устройства.

Оформляется такой акт обычно на постоянный срок, то есть у него нет даты завершения действия указанных положений. В некоторых случаях документ выдается на определенный период, что отдельно указывается в нем. Например, это бывает необходимо на время действия разрешения на подключение к электрической или какой-то еще сети.

При подготовке акта разграничения балансовой принадлежности водопроводных и иных сетей, как правило, не требуется переоформлять разрешения и другие полученные ранее бумаги.

Акт считается юридическим документом, позволяющим его стороне:

- оформить документацию на технологическое присоединение;

- заключить договор на снабжение объекта электроэнергией, газовым топливом и иными ресурсами;

- получить акт допуска.

Требуется он и для решения различных юридических вопросов. Чаще всего тут речь идет об установлении вины и ее степени при возникновении аварии, несчастном случае или иной подобной ситуации. Акт позволяет найти ответственную сторону, которая займется восстановлением коммуникаций и оборудования или возмещением ущерба пострадавшим.

Эксплуатационная ответственность и балансовая принадлежность — расшифровка формулировок

В законодательстве понятия “балансовая принадлежность” и “эксплуатационная ответственность” не прописываются и не разделяются. Однако они широко применяются на практике, что позволяет дать четкие формулировки.

Балансовая принадлежность — линия, разделяющая инженерные коммуникации между несколькими владельцами. Например, по внешней стене многоквартирного дома могут разграничиваться трубопроводы, подводящие газ или тепло.

Для электрических сетей акты разграничения балансовой ответственности в современной нормативной документации впервые оказались упомянуты в Постановлении Правительства № 442 от 04. 05.2012 . Оно внесло изменения в ПП РФ № 861 от 27.12.2004 .

05.2012 . Оно внесло изменения в ПП РФ № 861 от 27.12.2004 .

Из балансовой принадлежности вытекает вопрос эксплуатационной ответственности поставщиков и потребителей коммунальных ресурсов за используемые ими сети. Появление такой проблемы объясняется регулярным возникновением ситуаций, при которых физические границы между коммуникациями подписавших акт сторон не совпадают с границами, в которых эти же стороны эксплуатируют трубопроводы или кабельные линии. По технологическим причинам организацию действительно могут обязать обслуживать сети и оборудование, не находящееся у нее на балансе.

Описанные расхождения в границах того, что стоит на балансе и реально эксплуатируется во многом является наследием советского времени. Тогда большинство предприятий были государственными, поэтому несовпадения границ не имели принципиального значения. Сегодня мало кто готов принимать на себя расходы по техническому обслуживанию не принадлежащего ему имущества

Бухгалтерский баланс: классификация, оценка

Бухгалтерский баланс: классификация, оценка

Долговые и долевые инвестиции, учитываемые по методу первоначальной стоимости, классифицируются как торговые ценные бумаги, ценные бумаги, имеющиеся в наличии для продажи, или, в случае долговых вложений, ценные бумаги, удерживаемые до погашения. Классификация основана на намерении компании относительно продолжительности времени, в течение которого она будет удерживать каждую инвестицию. Долговые инвестиции, классифицируемые как , удерживаемые до погашения , означают, что у компании есть намерение и возможность удерживать облигацию до ее погашения.Классификация этих инвестиций в балансе на краткосрочные (текущие) или долгосрочные основана на сроках их погашения.

Классификация основана на намерении компании относительно продолжительности времени, в течение которого она будет удерживать каждую инвестицию. Долговые инвестиции, классифицируемые как , удерживаемые до погашения , означают, что у компании есть намерение и возможность удерживать облигацию до ее погашения.Классификация этих инвестиций в балансе на краткосрочные (текущие) или долгосрочные основана на сроках их погашения. Долговые и долевые ценные бумаги, классифицируемые как торговые ценные бумаги — это те, которые были куплены с целью их продажи в течение короткого периода времени с момента их покупки. Эти инвестиции считаются краткосрочными активами и переоцениваются на каждую отчетную дату до их текущей справедливой рыночной стоимости. Любые прибыли или убытки из-за изменений справедливой рыночной стоимости в течение периода отражаются как прибыли или убытки в отчете о прибылях и убытках, поскольку, по определению, торговая ценная бумага будет продана в ближайшем будущем по рыночной стоимости. При регистрации прибылей и убытков по торговым ценным бумагам используется оценочный счет для хранения корректировок прибылей и убытков, поэтому при продаже каждой инвестиции можно определить фактическую прибыль или убыток. Счет оценки используется для корректировки стоимости торгового счета ценных бумаг, отраженного в балансе. Например, если Brothers Quartet, Inc. имеет следующие инвестиции, классифицируемые как торговые ценные бумаги, необходимо внести поправку на 9 000 долларов, чтобы зарегистрировать торговые ценные бумаги по их справедливой рыночной стоимости.

При регистрации прибылей и убытков по торговым ценным бумагам используется оценочный счет для хранения корректировок прибылей и убытков, поэтому при продаже каждой инвестиции можно определить фактическую прибыль или убыток. Счет оценки используется для корректировки стоимости торгового счета ценных бумаг, отраженного в балансе. Например, если Brothers Quartet, Inc. имеет следующие инвестиции, классифицируемые как торговые ценные бумаги, необходимо внести поправку на 9 000 долларов, чтобы зарегистрировать торговые ценные бумаги по их справедливой рыночной стоимости.

Запись для записи корректировки оценки:

Долговые и долевые инструменты, не классифицируемые как торговые ценные бумаги или ценные бумаги, удерживаемые до погашения, называются ценными бумагами, имеющимися в наличии для продажи . В то время как торговые ценные бумаги являются краткосрочными, ценные бумаги, имеющиеся в наличии для продажи, могут быть классифицированы как краткосрочные или долгосрочные активы в зависимости от намерения руководства относительно того, когда продать ценные бумаги. Ценные бумаги, имеющиеся в наличии для продажи, также оцениваются по справедливой рыночной стоимости.Любая полученная прибыль или убыток отражается на счете нереализованных прибылей и убытков, который отражается отдельной строкой в разделе баланса акционерного капитала. Прибыли и убытки по ценным бумагам, имеющимся в наличии для продажи, не отражаются в отчете о прибылях и убытках до тех пор, пока ценные бумаги не будут проданы. В отличие от торговых ценных бумаг, которые будут проданы в ближайшем будущем, существует больше времени до того, как будут проданы ценные бумаги, имеющиеся в наличии для продажи, и, следовательно, существует больший потенциал для изменения справедливой рыночной стоимости.Например, предположим, что у квартета братьев есть ценные бумаги, имеющиеся в наличии для продажи, стоимость и справедливая рыночная стоимость которых составляют:

Ценные бумаги, имеющиеся в наличии для продажи, также оцениваются по справедливой рыночной стоимости.Любая полученная прибыль или убыток отражается на счете нереализованных прибылей и убытков, который отражается отдельной строкой в разделе баланса акционерного капитала. Прибыли и убытки по ценным бумагам, имеющимся в наличии для продажи, не отражаются в отчете о прибылях и убытках до тех пор, пока ценные бумаги не будут проданы. В отличие от торговых ценных бумаг, которые будут проданы в ближайшем будущем, существует больше времени до того, как будут проданы ценные бумаги, имеющиеся в наличии для продажи, и, следовательно, существует больший потенциал для изменения справедливой рыночной стоимости.Например, предположим, что у квартета братьев есть ценные бумаги, имеющиеся в наличии для продажи, стоимость и справедливая рыночная стоимость которых составляют:

Запись для записи корректировки оценки:

В балансе рыночная стоимость краткосрочных ценных бумаг, имеющихся в наличии для продажи, классифицируется как краткосрочные инвестиции, также известные как рыночные ценные бумаги, а остаток на счете нереализованной прибыли (убытка) в размере 15 000 долларов США считается счетом капитала акционеров. и является частью совокупного дохода.Когда остаток представляет собой чистый убыток, он вычитается из акционерного капитала.

и является частью совокупного дохода.Когда остаток представляет собой чистый убыток, он вычитается из акционерного капитала.

Ниже приводится частичный баланс Brothers Quartet, показывающий текущие активы и доли акционерного капитала:

Понимание бухгалтерского баланса (определение и примеры)

Балансовые отчеты могут помочь вам увидеть общую картину: чистая стоимость вашей компании, сколько у вас денег и где они хранятся. Они также необходимы для привлечения инвесторов, получения кредита или продажи вашего бизнеса.

Так что вам определенно нужно знать, как это сделать. Вот здесь-то и пригодится это руководство. Мы проведем вас по балансам, шаг за шагом.

Что такое баланс?

Бухгалтерский баланс является одним из трех основных финансовых отчетов, наряду с отчетом о прибылях и убытках и отчетом о движении денежных средств.

Балансовый отчет дает моментальный снимок ваших финансовых результатов в определенный момент, включая каждую запись в журнале с момента основания вашей компании. Он показывает, чем владеет ваш бизнес (активы), что он должен (обязательства) и какие деньги остаются у владельцев (собственный капитал).

Он показывает, чем владеет ваш бизнес (активы), что он должен (обязательства) и какие деньги остаются у владельцев (собственный капитал).

Поскольку он обобщает финансы предприятия, баланс также иногда называют отчетом о финансовом положении. Компании обычно готовят его в конце отчетного периода, например месяца, квартала или года.

Назначение баланса

Поскольку баланс отражает все транзакции с момента основания вашей компании, он показывает общее финансовое состояние вашего бизнеса. Вы сразу поймете, сколько денег вы вложили или сколько у вас накопилось долга.Или вы можете сравнить текущие активы с текущими обязательствами, чтобы убедиться, что вы в состоянии оплатить предстоящие платежи.

Информация в балансе вашей компании может помочь вам рассчитать ключевые финансовые коэффициенты, такие как соотношение «заемный капитал», которое показывает способность компании оплачивать свои долги собственным капиталом (если возникнет такая необходимость!). Еще более применимо соотношение текущей ликвидности: текущие активы / текущие обязательства. Это скажет вам, сможете ли вы выплатить все свои долги в течение следующих 12 месяцев.

Еще более применимо соотношение текущей ликвидности: текущие активы / текущие обязательства. Это скажет вам, сможете ли вы выплатить все свои долги в течение следующих 12 месяцев.

Вы также можете сравнить свой последний баланс с предыдущими, чтобы проверить, как ваши финансы изменились с течением времени. Вы сможете увидеть, как далеко вы продвинулись с первого дня.

Дополнительная литература: Как читать баланс

Простой шаблон баланса

Вы можете скачать простой шаблон баланса здесь.

Что входит в баланс

Все балансы разделены на три категории: активы, обязательства и собственный капитал.

Активы

Начнем с активов — вещей, которыми владеет ваш бизнес и которые имеют долларовую стоимость.

Перечислите свои активы в порядке их ликвидности или того, насколько легко их можно превратить в наличные, продать или использовать. Все, что вы ожидаете конвертировать в наличные в течение года, называется текущими активами.

В оборотные активы входят:

- Деньги на расчетном счете

- Деньги в пути (перевод денег с другого счета)

- Дебиторская задолженность (деньги, причитающиеся вам покупателями)

- Краткосрочные вложения

- Опись

- Предоплата

- Эквиваленты денежных средств (валюта, акции и облигации)

С другой стороны, долгосрочные активы — это вещи, которые вы не планируете конвертировать в наличные в течение года.

Долгосрочные активы включают:

- Строения и земля

- Машины и оборудование (за вычетом накопленной амортизации)

- Нематериальные активы, такие как патенты, товарные знаки и гудвилл (вы должны указать рыночную стоимость того, по какой справедливой цене покупатель может их приобрести)

- Долгосрочные вложения

Допустим, у вас есть веганский ресторанный бизнес под названием «Где говядина?». По состоянию на 31 декабря активы вашей компании: деньги на текущем счете, неоплаченный счет за свадьбу, которую вы только что обслужили, а также посуда, посуда и столовые приборы на сумму 900 долларов. Вот как бы вы занесли свои активы в баланс:

Вот как бы вы занесли свои активы в баланс:

| АКТИВЫ | |

|---|---|

| Банковский счет | $ 2 050 |

| Дебиторская задолженность | 6 100 долл. США |

| Оборудование | $ 900 |

| Итого активы | $ 9 050 |

Обязательства

Затем идут ваши обязательства — то, что ваш бизнес должен другим.

Перечислите свои обязательства по срокам их погашения.Как и активы, вы можете классифицировать их как текущие (срок погашения в течение года) и долгосрочный (срок погашения более чем через год).

Ваши текущие обязательства могут включать:

- Кредиторская задолженность (ваша задолженность перед поставщиками за товары, приобретенные в кредит)

- Заработная плата, которую вы должны сотрудникам за уже отработанные часы

- Кредиты, которые необходимо вернуть в течение года

- Задолженность по налогам

А вот некоторые (долгосрочные) долгосрочные обязательства:

- Кредиты, которые не нужно возвращать в течение года

- Облигаций, выпущенных вашей компанией

Возвращаясь к нашему примеру с общепитом, предположим, что вы еще не оплатили последний счет от поставщика тофу. У вас также есть бизнес-кредит, срок погашения которого истекает через 18 месяцев.

У вас также есть бизнес-кредит, срок погашения которого истекает через 18 месяцев.

Вот обязательства компании Where’s the Beef:

| ОБЯЗАТЕЛЬСТВА | |

|---|---|

| Кредиторская задолженность | $ 150 |

| Долгосрочная задолженность | 2 000 долл. США |

| Итого обязательства | 2150 долл. США |

Собственный капитал

Капитал — это деньги, которыми в настоящее время владеет ваша компания.(Эта категория обычно называется «собственный капитал» для индивидуальных предпринимателей и «акционерный капитал» для корпораций.) Она показывает, что принадлежит владельцам бизнеса.

Собственный капитал включает:

- Капитал (деньги, вложенные в бизнес собственниками)

- Частные или государственные акции

- Нераспределенная прибыль (вся ваша выручка за вычетом всех ваших расходов с момента запуска)

Собственный капитал также может уменьшаться, когда владелец выводит деньги из компании для выплаты самим себе, или когда корпорация выплачивает дивиденды акционерам.

Предположим, что вы вложили 2500 долларов в запуск бизнеса в 2016 году и еще 2500 долларов через год. С тех пор вы вывели из бизнеса 9000 долларов, чтобы заплатить себе, и оставили некоторую прибыль в банке.

Вот краткое изложение собственного капитала компании:

| КАПИТАЛ ВЛАДЕЛЬЦА | |

|---|---|

| Капитал | 5000 долларов США |

| Нераспределенная прибыль | 10 900 долл. США |

| Чертеж | –9 000 долл. США |

| Итого собственный капитал | $ 6 900 |

Уравнение баланса

Это бухгалтерское уравнение является ключом к балансу:

Активы = Обязательства + Собственный капитал

Активы переходят на одну сторону, обязательства плюс капитал — на другую.Обе стороны должны балансировать — отсюда и название «баланс».

Это имеет смысл: вы платите за активы своей компании, занимая деньги (т. е. увеличивая свои обязательства) или получая деньги от владельцев (собственный капитал).

е. увеличивая свои обязательства) или получая деньги от владельцев (собственный капитал).

Образец баланса

Мы готовы поместить все в стандартный шаблон (его можно скачать здесь). Вот как выглядит образец баланса в правильном формате:

Ницца. Ваш баланс готов к работе.

Отлично. Что мне теперь с этим делать?

Поскольку баланс отражает все транзакции с момента основания вашей компании, он показывает общее финансовое состояние вашего бизнеса. Вы сразу поймете, сколько денег вы вложили или сколько у вас накопилось долга. Или вы можете сравнить текущие активы с текущими обязательствами, чтобы убедиться, что вы в состоянии оплатить предстоящие платежи.

Вы также можете сравнить свой последний баланс с предыдущими, чтобы проверить, как ваши финансы изменились с течением времени.Вы сможете увидеть, как далеко вы продвинулись с первого дня.

–

Все еще беспокоитесь о своем балансе? Попробуйте такую бухгалтерскую службу, как Bench. Мы свяжем вас с бухгалтером, который подготовит для вас финансовую отчетность, чтобы вы всегда знали, на каком уровне вы находитесь.

Мы свяжем вас с бухгалтером, который подготовит для вас финансовую отчетность, чтобы вы всегда знали, на каком уровне вы находитесь.

Нереализованные прибыли и убытки […] от переоценки t h e баланс a r e отражено в собственном капитале […]раздел. unaids.org | Les plus et moins-values latentes au moment de la […] rvalua ti on d u bilan s ont co mptabilises au niveau de la position nette.unaids.org |

Комиссия уже несколько лет составляет […]с подробной информацией о пенсионных правах в приложении к годовому […] счета (на счетах o f f баланс c o mm itments). eur-lex.europa. | Depuis plusieurs annes, la Commission s’efforce de […]fournir une information prcise sur les droits Pension dans l’annexe des comptes […] annuels (dans les Engagement me nts hors bilan) .eur-lex.europa.eu |

Что касается (с точки зрения 1998 г.) будущего заимствования дополнительных внешних средств, что фактически имело место в 2001 г. в форме дальнейшего молчаливого […]партнерских активов, большой буфер капитала […] учтено в t h e баланс r e du ces вероятность […]новой столицы теряется […]в случае банкротства при условии, что старый и новый капитал несут ответственность на паритетной основе. eur-lex.europa.eu | En ce qui Concerne le futur apport d’autres fonds propres considr du point de vue de l’anne 1998, qui a effectivement eu lieu en 2001 sous la forme d’autres apports [. ..] ..]tacites, une marge de capital plus […] leve po rte au bilan r duit le risque d e perte […]de ces nouveaux fonds propres en cas […]de faillite, condition que les nouveaux et les anciens fonds propres aient une fonction de garantie similaire. eur-lex.europa.eu |

| Принимая меры сейчас, чтобы поддержать лет u r баланс — и d для обеспечения личного финансового положения членов вашей семьи […] остаются сильными — имеет хороший бизнес-смысл. businessadvisor.ca | En prenant des mesures pour […] consolide r votr e bilan e t en v ous assurant que la position financial staffle des members de votre famille demeure […]солид, vous faites […] preuve d’un bon sens des affaires. businessadvisor.ca |

b) Средства выделены, но не освоены […]представляют собой согласованные инвестиции, которые […] взяты обязательства, но не выплачены по сумме t h e баланс d a te .capitalregional.com | b) Les fonds принимает участие в качестве основного представителя инвестиционных компаний в качестве ди-джея […]для строительства и строительства […] engags par l a Socit m ai s non encore dbou rs s la date d u bilan .capitalregional.com |

(45.1) Отложенный налоговый актив в отношении идентифицированного нематериального актива […] активы на Gem pl u s баланс , e li , добытые из […] чистых приобретенных активов. flexforum.com | (45,1) Actif d’impt diffr constat sur les immobilisations incorporelles […] фигурант a u bil an de Gemplus, lim ines d e l’actif […]чистых достижений. flexforum.com |

Я также считаю, что этот […]дебаты не могли проводиться без принятия […] счет en ti r e баланс , i nc luding как […]плюсов и минусов. europarl.europa.eu | Je suis galement d’avis que ce dbat ne […]devrait pas pouvoir se tenir sans prendre en […] рассмотрение ле b il an da ns son entiret, y com pris le s pertes […]и другие прибыли. europarl.europa.eu |

Это отражено в балансе M F I a s a продажа кредита [. ..] ..]с встречной записью наличными или депозитами. banquecentrale.eu | Dans l e bilan d e l’IFM , cela e st comptabilis co mm e une […] Vente du crdit avec une crisure de contrepartie au niveau des encaisses ou des dpts. banquecentrale.eu |

Полученные корректировки относятся на собственный капитал или кредитуется непосредственно […] участок гребня в е д баланс .flexforum.com | Les ajustements qui en rsultent sont constats directement dans les […] capitaux propres inves ti s du bilan comb дюйм .flexforum.com |

Интересы третьих лиц указаны в отдельном […] раздел в обоих t h e баланс a n d прибыль [. ..]и счет убытков. intervestretail.be | Les intrts des tiers sont упоминания […] aussi bien dans l e bilan q ue dans les comptes […]результатов в запасных частях. intervestretail.be |

| Укрепление канадского доллара приводит к более низким значениям, зарегистрированным для t h e баланса i t em s зарубежных операций. saputo.com | Le raffermissement du Dollar canadien s’est traduit par des valeurs moins leves comptabilises dans les postes de bilan issues de nos activits l’tranger. saputo.com |

МСФО требует […] организация подготовит и представит открытие IF R S баланс f o r дату перехода на МСФО.bankers.cba.ca | L es IFRS exigent qu’un e имеет право подготовить и принять участие в тендере IF RS для d ate de […] переход на МСФО. bankers.cba.ca |

| Долям в совокупном валовом внутреннем продукте по рыночным ценам и в общем агрегате при e d баланс o f t денежно-кредитные финансовые учреждения должны быть присвоены веса 5/6 и 1/6 соответственно. ecb.europa.eu | Les parts dans le produit intrieur brut total aux prix du march et dans le bilan agrg total desizers financires montaires font l’objet related d’un e pondration d e 5/6 et de 1/6. ecb.europa.eu |

Требование резервов каждого учреждения определяется в отношении […] элементы i t s баланс .ecb.europa.eu | Le montant des rshops Obligatoires constituer par chaque tablissement est dtermin en […] fonction d’lment s de so n bilan .экб.europa.eu |

Максимальный кредитный риск соответствует балансовой стоимости финансового […] инструменты на t h e баланс d a te .ssq.ca | Максимальный риск соответствует стандарту […] инструменты financi er s la date d u bilan .ssq.ca |

| При t h e баланс d a te , денежная иностранная валюта […] активов и обязательств пересчитываются по действующим обменным курсам. ypg.com | la dat e du bilan, le s actifs et les passifs montaires […] ru разрабатывает sont convertis aux taux de change alors en vigueur. ypg.com |

Мы берем на себя долгосрочные обязательства перед […]клиента, значит прибыльность и […] поддержание a s ol i d баланс p r ov ide гарантии […], что мы будем там для них в соответствии с условиями наших обязательств. axa-assistance.ca | Долгосрочные обязательства по обязательствам […]не имеет клиентов, очень прибыльных и […] mainte ni r un bil an solide es t u ne ga ra ntie que […]наших серонов для дополнительных занятий. axa-assistance.ca |

Финансовый […] инструменты, учитываемые по справедливой стоимости в сумме t h e бухгалтерский баланс a r e , классифицированные с использованием иерархии […], что отражает значимость […]исходных данных, используемых при определении оценок. ssq.ca | Le s tools f inanciers comptabiliss la juste va le ur a u bilan s ont cl asss […] selon une hirarchie qui reflte l’importance […]des donnes использует систему оценок для таблиц. ssq.ca |

Imperial не инвестирует в эти компании с целью удаления […] обязательства от i t s баланс .imperialoil.com | La compagnie n’investit pas dans ces entreprises dans le but de […] soustraire des passif s de so n bilan .imperialoil.com |

Отчет […] должно содержать в a баланс , a n отчет о прибылях и убытках […]и отчет о движении денежных средств, подготовленный в соответствии с общим правилом . […]признанных принципов бухгалтерского учета. dgeq.qc.ca | Ce rapport […] doit compor te r un bilan , un t at des rsultats […]et un tat des flux de trsorerie du parti prpars, соответствие […]дополнительных принципалов comptables gnralement reconnus. dgeq.qc.ca |

Imperial имеет все возможности для того, чтобы пережить этот экономический спад […] со своим st ro n g баланс , m в долге imal, […]и долгосрочный дисциплинированный подход. imperialoil.com | L’Impriale est bien place pour rsister ce ralentissement […] conomique avec son so lide bilan , ses d ettes minimales […]и более длительный срок. imperialoil.com |

Правительство должно понимать, что сельское хозяйство — это больше, чем […] просто цифры на t ra d e баланс .www2.parl.gc.ca | Le gouvernement doit se rendre compte que l’agriculture reprsente plus que […] des chi ff res sur la balance co mmerciale .www2.parl.gc.ca |

| В качестве внешних аудиторов мы провели аудит бухгалтерских записей и финансового отчета nt s ( баланс , i nc ome выписка и примечания, страницы 72-75) компании MCH Swiss Exhibition Ltd. за год, закончившийся 31 декабря 2004 г. promesse.ch | En notre qualit d’organe de rvision, nous avons vrifi la comptabilit et les comptes annuels (bilan, compte de rsultats et applicatione / page 72 75) de la socit MCH Foire Suisse SA pour l’exercice arrt au 31 декабря 2004. promesse.ch |

| t h e баланс a n d отчет о прибылях и убытках […] (с приложениями) за последний период для вышестоящих и вторичных организаций. cordis.europa.eu | l e bilan et l es comptes de прибыль e t pertes […] (avec leurs apps), соответствующее упражнение au dernier, для организаций en aval et en amont. cordis.europa.eu |

| Нам нужно было получить t h e баланс u n de r контроль и […] мы сделали это. www2.parl.gc.ca | Nous devio ns rta bli r l’quilibre e t nou s l’a vo ns fait. www2.parl.gc.ca |

Эти валютные свопы конвертируются на преобладающей бирже […] ставки по t h e баланс d a te .www2.stm.info | Замена устройств для конвертации дополнительных устройств […] change en vigueur la da te du bilan .www2.stm.info |

| T h e баланс i s s построен согласно […] по коммерческим принципам. eth-rat.ch | L e bilan s ui t le s rgles d e презентация […] commerciales. eth-rat.ch |

| Деятельность по стратегическому анализу стремится составить le a баланс f o r текущую ситуацию. technocompetences.qc.ca | L’activit de rflexion stratgique permet de faire le bilan de la actuelle. technocompetences.qc.ca |

Любая другая прибыль […] или убытки признаются только при удалении инструмента из t h e баланса . |

eu

eu