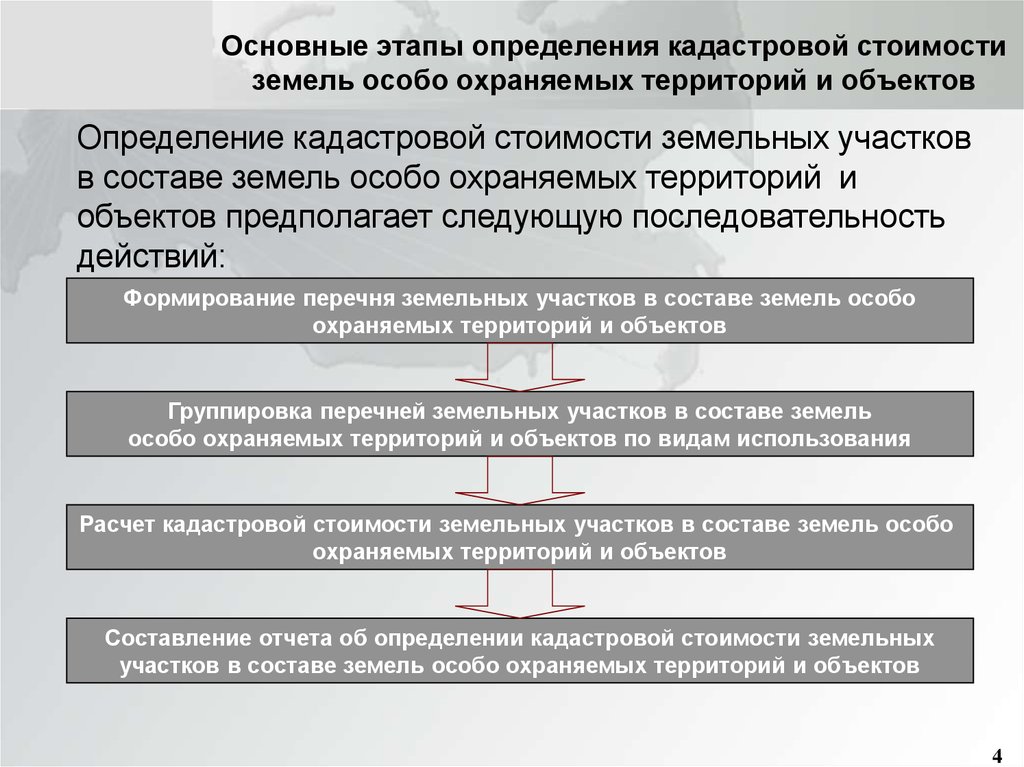

Порядок проведения ГКО — Государственное бюджетное учреждение Нижегородской области «Кадастровая оценка»

Порядок проведения государственной кадастровой оценки определен Федеральным законом №237-ФЗ от 03.07.2016 г.«О государственной кадастровой оценке» и включает в себя следующие этапы:

- Принятие решения о проведении государственной кадастровой оценки.

- Определение кадастровой стоимости и составление отчета об итогах государственной кадастровой оценки

- Утверждение результатов определения кадастровой стоимости.

1. Принятие решения о проведении государственной кадастровой оценки.

Государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта Российской Федерации не чаще одного раза в три года (в городах федерального значения – не чаще одного раза в два года) и не реже одного раза в пять лет, за исключением проведения внеочередной государственной кадастровой оценки. Указанный срок определяется со дня принятия акта об утверждении результатов определения кадастровой стоимости до дня принятия акта об утверждении следующих результатов определения кадастровой стоимости.

В соответствии с распоряжениями Министерства имущественных и земельных отношений Нижегородской области №Сл-326-25614/18 от 12.11.2018 г., №Сл-326-25607/18 от 12.11.2018 г., №Сл-326-26657/18 от 13.11.2018 г., №Сл-326-29217/18 от 16.11.2018 г. в 2019 году будет проведена государственная кадастровая оценка объектов незавершенного строительства, сооружений, земель водного фонда, земель особо охраняемых территорий и объектов.

Перечень объектов недвижимости, подлежащих государственной кадастровой оценке, формируется органом регистрации прав на основании решения о проведении государственной кадастровой оценки.

В перечень включаются сведения Единого государственного реестра недвижимости, актуальные по состоянию на 1 января года определения кадастровой стоимости, за исключением проведения внеочередной государственной кадастровой оценки на иную дату. В перечень также включаются иные сведения и материалы в объеме, определенном порядком формирования и предоставления перечня.

В целях сбора и обработки информации, необходимой для определения кадастровой стоимости, правообладатели объектов недвижимости вправе предоставить бюджетному учреждению декларации о характеристиках соответствующих объектов недвижимости. Порядок рассмотрения декларации о характеристиках объекта недвижимости, в том числе ее форма, утверждены приказом Министерства экономического развития Российской Федерации от 27 декабря 2016 г. N 846.

Порядок рассмотрения декларации о характеристиках объекта недвижимости, в том числе ее форма, утверждены приказом Министерства экономического развития Российской Федерации от 27 декабря 2016 г. N 846.

Определение кадастровой стоимости осуществляется в соответствии с методическими указаниями о государственной кадастровой оценке.

По итогам определения кадастровой стоимости, за исключением проведения внеочередной государственной кадастровой оценки, бюджетным учреждением в соответствии с требованиями к отчету составляются в форме электронного документа промежуточные отчетные документы, которые являются проектом отчета.

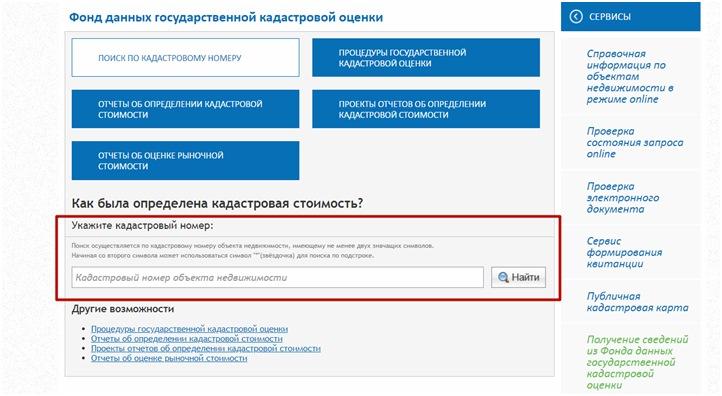

В случае соответствия промежуточных отчетных документов требованиям к отчету орган регистрации прав в течение трех рабочих дней со дня окончания проверки промежуточных отчетных документов размещает в фонде данных государственной кадастровой оценки сведения и материалы, содержащиеся в промежуточных отчетных документах, в объеме, предусмотренном порядком ведения фонда данных государственной кадастровой оценки, а также сведения о месте размещения таких документов на официальном сайте бюджетного учреждения в информационно-телекоммуникационной сети «Интернет» на шестьдесят дней для представления замечаний, связанных с определением кадастровой стоимости, информация о котором содержится в промежуточных отчетных документах

Замечания представляются в течение пятидесяти дней со дня размещения указанных сведений и материалов любыми заинтересованными лицами в бюджетное учреждение или многофункциональный центр предоставления государственных и муниципальных услуг.

Бюджетное учреждение вносит изменения в промежуточные отчетные документы по итогам рассмотрения замечаний к ним не позднее окончания срока размещения сведений и материалов в фонде данных и в течение десяти дней после истечения указанного срока составляет отчет, включающий в себя справку с информацией об учтенных и неучтенных замечаниях к промежуточным отчетным документам с обоснованием их учета, отказа в учете или об отсутствии замечаний, а также об исправлении выявленных органом регистрации прав нарушений требований к отчету.

В течение двадцати рабочих дней орган регистрации прав проводит проверку отчета на соответствие требованиям к отчету и направляет в бюджетное учреждение и Министерство имущественных и земельных отношений Нижегородской области предписание об устранении выявленных нарушений или уведомление об отсутствии нарушений.

В случае отсутствия нарушений, бюджетное учреждение в течение трех рабочих дней со дня получения уведомления об отсутствии нарушений направляет в Министерство имущественных и земельных отношений Нижегородской области три экземпляра отчета на электронном носителе в форме электронного документа и одну копию отчета на бумажном носителе.

Министерство имущественных и земельных отношений Нижегородской области в течение двадцати рабочих дней со дня получения отчета утверждает содержащиеся в таком отчете результаты определения кадастровой стоимости путем принятия соответствующего акта об утверждении результатов определения кадастровой стоимости и в течение тридцати рабочих дней со дня принятия такого акта обеспечивает его официальное опубликование и информирование о его принятии.

Акт об утверждении результатов определения кадастровой стоимости вступает в силу 1 января года, следующего за годом проведения государственной кадастровой оценки, но не ранее чем по истечении одного месяца со дня его обнародования (официального опубликования).

Министерство имущественных и земельных отношений Нижегородской области в течение трех рабочих дней со дня официального опубликования акта об утверждении результатов определения кадастровой стоимости, но не позднее 1 декабря года проведения государственной кадастровой оценки направляет его копию и экземпляр отчета, составленного на электронном носителе в форме электронного документа, в орган регистрации прав для внесения в Единый государственный реестр недвижимости сведений о кадастровой стоимости и размещения в фонде данных государственной кадастровой оценки.

Государственная кадастровая оценка

Цветовая схема:

C C C C

Шрифт

Размер шрифта

A A A

Кернинг

1 2 3

Изображения:

Обычная версия

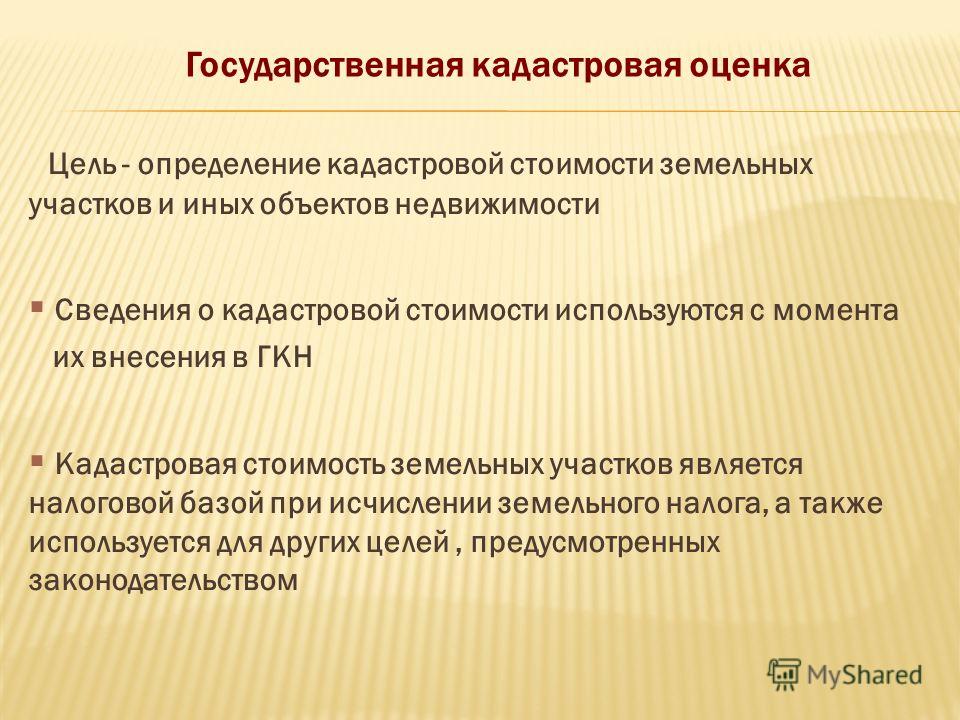

Государственная кадастровая оценка – совокупность процедур, направленных на определение кадастровой стоимости и осуществляемых в порядке, установленном Федеральным законом от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке».

Государственная кадастровая оценка включает в себя следующие процедуры:

Принятие решения о проведении государственной кадастровой оценки.

Определение кадастровой стоимости и составление отчета об итогах государственной кадастровой оценки.

Утверждение результатов определения кадастровой стоимости.

Государственная кадастровая оценка объектов недвижимости, расположенных на территории Тульской области

Год проведения государственной кадастровой оценки | Решение о проведении государственной кадастровой оценки | Утверждение результатов определения кадастровой стоимости |

2019 | Постановление правительства Тульской области от 14. | Постановление правительства Тульской области от 13.11.2019 № 540 «Об утверждении результатов государственной кадастровой оценки объектов недвижимости (за исключением земельных участков) на территории Тульской области» |

2020 | Постановление правительства Тульской области от 26.08.2019 № 395 «О проведении государственной кадастровой оценки земель на территории Тульской области» | Постановление правительства Тульской области от 05.11.2020 № 670 «Об утверждении результатов определения кадастровой стоимости земельных участков на территории Тульской области» (в редакции постановления правительства Тульской области от 20.11.2020 № 707). |

2022 | Постановление правительства Тульской области от 23. | |

2023 | Постановление правительства Тульской области от 27.05.2022 № 349 «О проведении в 2023 году на территории Тульской области государственной кадастровой оценки зданий, помещений, сооружений, объектов незавершенного строительства, машино-мест» |

11.2018 № 477 «О проведении государственной кадастровой оценки объектов недвижимости (за исключением земельных участков) на территории Тульской области»

11.2018 № 477 «О проведении государственной кадастровой оценки объектов недвижимости (за исключением земельных участков) на территории Тульской области» 03.2021 № 125 «О проведении государственной кадастровой оценки земельных участков на территории Тульской области»

03.2021 № 125 «О проведении государственной кадастровой оценки земельных участков на территории Тульской области»Телефон горячей линии (4872) 24-51-04 добавочный 76-76

Развитие информационного обеспечения при проведении кадастровой оценки

Аннотация

Актуальность исследования обусловлена острой нехваткой инфраструктуры пространственных данных для обеспечения процесса государственной кадастровой оценки. На протяжении многих лет в России ведется интенсивная борьба с присвоением кадастровой стоимости, что является одним из факторов несовершенства системы кадастровой оценки. Статья содержит анализ общих проблем при формировании перечня объектов недвижимости и их характеристик с целью определения кадастровой стоимости. Этот анализ выявил, что информация о количественных и качественных характеристиках свойств часто содержит неточности, ошибки или отсутствует. Таким образом, отсутствие или недостоверность информации затрудняет определение кадастровой стоимости объектов недвижимости, поскольку эта информация является базовой для определения ценообразующих факторов при оценке. Результат проводимой оценки напрямую зависит от наличия и достоверности такой информации. Это подтверждает необходимость разработки дополнительных методов сбора, актуализации и систематизации информации об объектах оценки, что позволит создать пополняемую базу данных основных сведений о количественных, качественных характеристиках, которые могут быть использованы в процессе определения кадастровой стоимости. Развитие информационных ресурсов предполагает возможность расширения ценностного предложения при определении кадастровой стоимости.

Статья содержит анализ общих проблем при формировании перечня объектов недвижимости и их характеристик с целью определения кадастровой стоимости. Этот анализ выявил, что информация о количественных и качественных характеристиках свойств часто содержит неточности, ошибки или отсутствует. Таким образом, отсутствие или недостоверность информации затрудняет определение кадастровой стоимости объектов недвижимости, поскольку эта информация является базовой для определения ценообразующих факторов при оценке. Результат проводимой оценки напрямую зависит от наличия и достоверности такой информации. Это подтверждает необходимость разработки дополнительных методов сбора, актуализации и систематизации информации об объектах оценки, что позволит создать пополняемую базу данных основных сведений о количественных, качественных характеристиках, которые могут быть использованы в процессе определения кадастровой стоимости. Развитие информационных ресурсов предполагает возможность расширения ценностного предложения при определении кадастровой стоимости.

Ключевые слова: Оценка, налоговый кадастр, стоимость имущества, факторы

Введение

Значение государственной кадастровой оценки возрастает с развитием финансовых и налоговых механизмов. Объективные результаты кадастровой оценки способствуют правильному налогообложению недвижимости, а, следовательно, и устойчивости формируемого бюджета. Между тем вопросы теории и практики кадастровой оценки определены недостаточно, что подтверждается работами многих ученых (Анимика, 2012; Богачев, 2017; Иваненко, 2014; Савиных, 2019).; Стерник, Стерник и Лапко, 2010 г.; Волович, 2014). Это подчеркивает важность и актуальность данного направления.

Система государственной кадастровой оценки для целей налогообложения предусматривает внедрение методов хозяйственного ведения, а также повышение эффективности использования недвижимого имущества. Несмотря на частые изменения структуры и содержания методических указаний об определении кадастровой стоимости, основанием для формирования перечня объектов и сбора данных о стоимости имущества были кадастровые сведения и сведения о зарегистрированных правах. На сегодняшний день основным источником информации о значениях ценообразующих факторов являются данные Федеральной государственной регистрации, кадастра и картографии, то есть сведения Единого государственного реестра имущества в смысловой и графической форме.

Несмотря на частые изменения структуры и содержания методических указаний об определении кадастровой стоимости, основанием для формирования перечня объектов и сбора данных о стоимости имущества были кадастровые сведения и сведения о зарегистрированных правах. На сегодняшний день основным источником информации о значениях ценообразующих факторов являются данные Федеральной государственной регистрации, кадастра и картографии, то есть сведения Единого государственного реестра имущества в смысловой и графической форме.

При формировании перечня объекта оценки указываются количественные и качественные характеристики. Дежурные кадастровые карты послужили основой для формирования цифровых тематических карт и для графического отображения ценообразующих факторов. Помимо этих данных используются другие источники, а также все имеющиеся в организациях и учреждениях информационные фонды и базы данных, адресные электронные планы, электронные тематические карты, архивы органов технической инвентаризации и другие источники, представленные в информационных системах.

Несмотря на то, что Единый государственный реестр имущества в нашей стране начал действовать относительно недавно, этот реестр был создан по базам данных до 1 января 2017 года (Государственный кадастр имущества и ЕГРП). Эта комбинация направлена на устранение дублирования информации, а также на предотвращение ошибок. За последние два десятилетия Государственный информационный ресурс претерпел изменения. Это касается не только структуры, но и федерального органа исполнительной власти, общих документов.

Постановка проблемы

На международном уровне важную роль в формировании информационных систем, в том числе кадастровых, играет Батерстская декларация, подписанная в 1999 г. (The Bathurst Declaration…, 1999). В разработке и утверждении настоящей Декларации приняли участие сорок ведущих мировых специалистов из двадцати пяти развитых и развивающихся стран, имеющих опыт работы в различных областях (геодезия, юриспруденция, экономика, оценка, география, планирование, информационные технологии, государственное управление и др. ), в том числе эксперты от шести агентств ООН и от Всемирного банка. Согласно этой Декларации, для обеспечения того, чтобы решения по управлению земельными ресурсами соответствовали принципам устойчивого развития, информационные системы должны интегрировать более широкий спектр данных, информации и знаний. Поэтому информационные системы земельных ресурсов необходимо дополнять разнообразными массивами данных в зависимости от потребностей и запросов общества и государства. И кроме того, эти системы должны быть открытыми и доступными для всех заинтересованных лиц, чтобы иметь возможность прогнозировать экономические, социальные, экологические, демографические или другие тенденции.

), в том числе эксперты от шести агентств ООН и от Всемирного банка. Согласно этой Декларации, для обеспечения того, чтобы решения по управлению земельными ресурсами соответствовали принципам устойчивого развития, информационные системы должны интегрировать более широкий спектр данных, информации и знаний. Поэтому информационные системы земельных ресурсов необходимо дополнять разнообразными массивами данных в зависимости от потребностей и запросов общества и государства. И кроме того, эти системы должны быть открытыми и доступными для всех заинтересованных лиц, чтобы иметь возможность прогнозировать экономические, социальные, экологические, демографические или другие тенденции.

Декларация также уделяет внимание кадастру – информационной системе, которая содержит данные о земельных участках, в том числе информацию о правах (ограничениях, ответственности). Земельный кадастр предназначен не только для учета характеристик и юридических сделок, но и для рационального землеустройства, а также для фискальных целей. Таким образом, одной из основных задач ведения кадастра недвижимости является сбор информации для справедливого налогообложения.

Таким образом, одной из основных задач ведения кадастра недвижимости является сбор информации для справедливого налогообложения.

Во многих зарубежных странах основой для формирования оценочного перечня объектов и их характеристик служат информационные системы, в том числе кадастровые. В каждой стране сформировались общие подходы к ведению информационных систем, но они, тем не менее, имеют некоторые особенности, которые проявляются на разных формах, содержании, характере или уровне администрирования.

Исследовательские вопросы

На основании анализа систем кадастрового учета в разных странах можно выделить следующие общие черты. В большинстве стран существует проблема отсутствия информации о некоторых объектах собственности в связи с незаконным использованием этих объектов, либо отсутствием зарегистрированных прав на эти объекты. В этом случае ограниченность информации о недвижимости усложняет работу по постановке на кадастровый учет, а также расчет налоговой базы. Наполненность реестров сильно различается по характеристикам недвижимого имущества, в том числе по подходу к определению недвижимого имущества. В некоторых странах регистрация имущества осуществляется в разных реестрах, в которых иногда встречаются противоречия в сведениях об объектах, что усложняет работу. Разнообразна и система ведения реестров собственности: в одних странах администрирование регистров сведений осуществляется на одном государственном уровне, в других – на разных уровнях. В некоторых странах нет согласованных систем сбора и обработки информации о недвижимости. Тем не менее наблюдается устойчивое развитие кадастровых систем в виде интеграции управления недвижимостью в общую систему. Основным направлением развития информационных систем является создание соответствующих баз данных и использование автоматизированных методов контроля.

Наполненность реестров сильно различается по характеристикам недвижимого имущества, в том числе по подходу к определению недвижимого имущества. В некоторых странах регистрация имущества осуществляется в разных реестрах, в которых иногда встречаются противоречия в сведениях об объектах, что усложняет работу. Разнообразна и система ведения реестров собственности: в одних странах администрирование регистров сведений осуществляется на одном государственном уровне, в других – на разных уровнях. В некоторых странах нет согласованных систем сбора и обработки информации о недвижимости. Тем не менее наблюдается устойчивое развитие кадастровых систем в виде интеграции управления недвижимостью в общую систему. Основным направлением развития информационных систем является создание соответствующих баз данных и использование автоматизированных методов контроля.

Таким образом, современное понятие кадастра в мире тесно связано с информационными системами о недвижимом имуществе, а в ряде случаев представляет собой единый реестр. Государство поддерживает эту систему, которая предназначена для учета физической, юридической, экономической и другой специальной документированной информации о недвижимом имуществе, а также для фискальных и управленческих целей. Важным элементом процесса оценки недвижимости является сбор и обновление данных, содержащихся в таких реестрах.

Государство поддерживает эту систему, которая предназначена для учета физической, юридической, экономической и другой специальной документированной информации о недвижимом имуществе, а также для фискальных и управленческих целей. Важным элементом процесса оценки недвижимости является сбор и обновление данных, содержащихся в таких реестрах.

Цель исследования

Формирование новой модели налога на имущество на основе кадастровой стоимости позволяет учитывать экономические и социальные факторы. Но только в том случае, если кадастровая оценка будет иметь объективные результаты в условиях рыночной и другой информации, связанной с экономическими характеристиками использования недвижимого имущества. Следует отметить, что высокое качество информационных систем способствует стимулированию инвестиций в недвижимость. В том числе наша страна занимает 35-е место в рейтинге Всемирного экономического форума «Глобальная конкурентоспособность» (среди 190 стран) (Doing Business…, 2019). Он играет важную роль для государственной кадастровой оценки, так как благодаря совершенствованию порядка оформления собственности в неформальном секторе остается меньше объектов. Но в то же время можно отметить низкое качество основной информации о качественных и количественных характеристиках объектов недвижимости. Информация о характеристиках и ценообразующих факторах объекта оценки должна быть тщательно проанализирована, поскольку в этой области имеется ряд нерешенных проблем. Важно, с одной стороны, учитывать опыт, накопленный развитыми странами, с другой стороны, находить эффективные подходы к решению существующих проблем в соответствии с особенностями нашей страны.

Он играет важную роль для государственной кадастровой оценки, так как благодаря совершенствованию порядка оформления собственности в неформальном секторе остается меньше объектов. Но в то же время можно отметить низкое качество основной информации о качественных и количественных характеристиках объектов недвижимости. Информация о характеристиках и ценообразующих факторах объекта оценки должна быть тщательно проанализирована, поскольку в этой области имеется ряд нерешенных проблем. Важно, с одной стороны, учитывать опыт, накопленный развитыми странами, с другой стороны, находить эффективные подходы к решению существующих проблем в соответствии с особенностями нашей страны.

Методы исследования

Рассмотрим наиболее распространенные проблемы при формировании перечня объектов недвижимости и их характеристики с целью определения кадастровой стоимости.

Во-первых, отсутствие закрепленных краев объекта недвижимости. Как показано в таблице

01

, примерно 37 % суши не имеет информации о координатах характерных пограничных точек. Ситуация с объектами капитального строительства гораздо более проблематична. Нет сведений о расположении границ, характерных для более чем 79% объектов (Публичная кадастровая карта…, 2020).

Ситуация с объектами капитального строительства гораздо более проблематична. Нет сведений о расположении границ, характерных для более чем 79% объектов (Публичная кадастровая карта…, 2020).

Наряду с отсутствием информации о расположении границ имеют место ошибки и неточности, широко распространенные в нашей стране и тесно связанные между собой (Губанищева, Хлопцов, 2017, п. 2, с. 54) (рис. 01 ):

Рисунок 1: Схема, отражающая текущую ситуацию фактического расположения земельных участков и их границ по данным Единого государственного реестра имущества (Федеральная государственная регистрация…, 2020) Посмотреть полный размер > Во-вторых, в списке объектов оценки отсутствует информация о земельном участке, на котором расположено здание. Требуется дальнейшая проверка таких привязок, установление привязки строений к земельным участкам. Необходимо сопоставить виды разрешенного пользования земельным участком и назначение строений, которые не всегда сопоставимы. По земельным участкам необходимо следить за правильностью привязки к единицам кадастрового деления, так как и в этом случае есть несоответствия.

По земельным участкам необходимо следить за правильностью привязки к единицам кадастрового деления, так как и в этом случае есть несоответствия.

В-третьих, проверка вида разрешенного использования земли и назначения строений является существенным элементом формирования стоимостных показателей. Основная проблема, которая существует на сегодняшний день, это множественность авторизованного использования. Поэтому иногда нет возможности установить конкретный тип. Также следует обратить внимание на соответствие вида разрешенного пользования фактическому использованию недвижимого имущества.

В-четвертых, это плохое качество базовой информации. Многие характеристики объектов содержат неверную информацию или вообще отсутствуют. Стол 02 суммирует недостающие характеристики. Также для всей страны характерно отсутствие многих значимых ценообразующих факторов для объектов оценки.

Таблица 2 — Посмотреть полный размер >Выводы

Таким образом, отсутствие и недостоверность сведений затрудняет определение кадастровой стоимости недвижимого имущества. Значение регулирования информационных систем для экономического и социального развития страны велико, что подтверждается зарубежным опытом. Эта сфера требует особого внимания со стороны государства и граждан, так как информация о недвижимости играет важную роль в налогообложении. Наличие информации о недвижимости является основой формирования ценообразующих факторов при проведении кадастровой оценки.

Значение регулирования информационных систем для экономического и социального развития страны велико, что подтверждается зарубежным опытом. Эта сфера требует особого внимания со стороны государства и граждан, так как информация о недвижимости играет важную роль в налогообложении. Наличие информации о недвижимости является основой формирования ценообразующих факторов при проведении кадастровой оценки.

Определение кадастровой стоимости предполагает расчет наиболее вероятной цены объекта недвижимости, по которой он доступен для приобретения. Определение кадастровой стоимости включает в себя сбор информации о значениях ценообразующих факторов. Современный теоретический и эмпирический анализ влияния факторов на стоимость недвижимости представлен в работах зарубежных ученых (Davis, Palumbo, 2008; Fischel, 1980; Glaeser, Ward, 2009; Handy, Niemeier, 19).97; Хуан и Тан, 2012 г.; Кок, Монкконен и Куигли, 2014 г.; Ковальски и Параскевопулос, 1990).

Наш анализ приводит к пониманию того, что в моделях массовой оценки необходимо брать за основу большее количество ценообразующих факторов — качественных и количественных характеристик, влияющих на кадастровую стоимость земельного участка (например, расположение земельный участок, наличие коммуникаций, инфраструктуры, экологические экстерналии и др. ). Следует ориентироваться на имеющийся зарубежный опыт, выбирая наиболее подходящие модели для конкретных ситуаций.

). Следует ориентироваться на имеющийся зарубежный опыт, выбирая наиболее подходящие модели для конкретных ситуаций.

Сбор информации о значениях ценообразующих факторов играет важную роль в определении объективной кадастровой стоимости. Мировая практика подтверждает, что сбор информации о недвижимости является важным аспектом обоснованной оценки, поэтому в некоторых странах предоставляется дополнительная информация, в том числе от налогоплательщиков.

Опубликованный Программой Организации Объединенных Наций по населенным пунктам (UN-HABITAT) отчет «Налог на недвижимость в Европе» содержит анализ информации о кадастровых системах и системах оценки (Property Tax…, 2013). Например, современные компьютерные системы массовой оценки интегрированы с налоговой администрацией и географическими информационными системами (ГИС), что обеспечивает и облегчает сбор и учет налогов.

Как показал анализ, информация о количественных и качественных характеристиках недвижимости часто содержит неточности, ошибки или отсутствует. Результат оценки напрямую зависит от наличия и достоверности такой информации. Как показывает практика, лишь небольшое количество объектов обладает всей необходимой информацией. В связи с этим уже на начальном этапе кадастровой оценки возникает множество проблем. Это влияет на результаты кадастровой оценки и, как следствие, на налоговую базу, так как происходит активное оспаривание кадастровой стоимости (рис.

02

).

Результат оценки напрямую зависит от наличия и достоверности такой информации. Как показывает практика, лишь небольшое количество объектов обладает всей необходимой информацией. В связи с этим уже на начальном этапе кадастровой оценки возникает множество проблем. Это влияет на результаты кадастровой оценки и, как следствие, на налоговую базу, так как происходит активное оспаривание кадастровой стоимости (рис.

02

).

В соответствии с законом бюджетное учреждение обязано предоставлять в регистрирующий орган имеющуюся информацию о недвижимом имуществе. Однако учет этой информации на законодательном уровне не предусмотрен. На сегодняшний день внесение сведений закреплено, например, через кадастровые документы (рис.

02

). Поэтому следует внести изменения в части реестра сведений, полученных в результате сбора и актуализации характеристик объектов недвижимости. А именно, утвердить порядок взаимодействия регистрирующего органа и бюджетного учреждения. В случае выявления отсутствующих или недостоверных характеристик недвижимого имущества необходимо внести изменения в сведения реестра.

А именно, утвердить порядок взаимодействия регистрирующего органа и бюджетного учреждения. В случае выявления отсутствующих или недостоверных характеристик недвижимого имущества необходимо внести изменения в сведения реестра.

Заключение

Воспринимаемый недостаток на основании полученных сведений характеризует искажение результатов кадастровой оценки. Это подтверждает необходимость разработки дополнительных методов сбора, актуализации и систематизации информации об объектах оценки, что позволит создать пополняемую базу данных основных сведений о количественных, качественных характеристиках, которые могут быть использованы в процессе определения кадастровой стоимости.

Развитие информационных ресурсов позволяет расширить стоимостные показатели при определении кадастровой стоимости. Таким образом, возникает необходимость в совершенствовании информационного обеспечения системы кадастровой оценки, что позволит повысить достоверность результатов оценки и увеличить бюджет.

Ссылки

- Animica, PE (2012). Налогообложение недвижимости: зарубежный опыт и российские перспективы. Финансы и кредит, 44(524), 28–34. Получено с: https://www.fin-izdat.ru/journal/fc/detail.php?ID=53885

- Богачев С.В. (2017). Налог на недвижимость. Имущественные отношения в Российской Федерации, 4(187), 68–73. Получено с: http://www.iovrf.ru/mag.php?id=192

- Дэвис, Массачусетс, и Палумбо, М.Г. (2008). Цена на жилую землю в крупных городах США. Журнал городской экономики, 63 (1), 352–384.

- Ведение бизнеса. Всемирный банк. (2019). Получено с: http://russian.doingbusiness.org/ru/rankings

- Федеральная государственная регистрация, кадастр и картография. (2020). Получено с: https:// rosreestr.ru/

- Фишель, Вашингтон (1980). Зонирование и осуществление монопольной власти: переоценка.

Журнал городской экономики, 8(3), 283–293.

Журнал городской экономики, 8(3), 283–293. - Глейзер, Э.Л., и Уорд, Б.А. (2009). Причины и последствия регулирования землепользования: данные из Большого Бостона. Журнал городской экономики, 65 (3), 265–278.

- Губанищева М.А., Хлопцов Д.М. (2017). Отвод земли для государственных или муниципальных нужд: возможные пути улучшения. Имущественные отношения в Российской Федерации, 8(191), 52–61. Получено с: http://www.iovrf.ru/mag.php?id=197

- Хэнди С.Л. и Нимейер Д.А. (1997). Измерение доступности: исследование проблем и альтернатив. Окружающая среда и планирование A, 29 (7), 1175–1194.

- Хуанг, Х., и Тан, Ю. (2012). Регулирование землепользования под жилую застройку и цикл цен на жилье в США с 2000 по 2009 год.. Журнал городской экономики, 71 (1), 93–99.

- Иваненко Д. Е. (2014). Аспекты кадастровой оценки недвижимости: институциональный опыт зарубежных стран. Имущественные отношения в Российской Федерации, 1(148), 16–24. Получено с: http://www.iovrf.ru/mag.php?id=151

- Кок, Н., Монкконен, П., и Куигли, Дж. М. (2014). Правила землепользования и стоимость земли и жилья: внутригородской анализ. Журнал городской экономики, 81, 136–148.

- Ковальски, Дж. Г., и Параскевопулос, К. С. (1990). Влияние местоположения на стоимость городской промышленной земли. Журнал городской экономики, 27 (1), 16–24.

- Режимы налогообложения собственности в Европе. (2013). UN-HABITAT. Получено с: https://oldweb.unhabitat.org/books/property-tax-regimes-in-europe/

- Общедоступная кадастровая карта. Федеральная государственная регистрация, кадастр и картография. (2020). Получено с: https://pkk5.rosreestr. ru/

- Савиных В. А. (2019). К вопросу о праве на обновление кадастровой стоимости. Имущественные отношения в Российской Федерации, 6(213), 73–9.2.

- Стерник С.Г., Стерник Г.М. и Лапко К.С. (2010). Массовая оценка недвижимости для целей налогообложения: проблемы и решения. Финансовая аналитика: проблема и решение, 12(36), 2–12. Получено с: https://www.fin-izdat.ru/journal/fa/detail.php?ID=31453

- Батерстская декларация об управлении земельными ресурсами в интересах устойчивого развития. (1999). Получено с: http://www.fig.net/resources/publications/figpub/pub21/figpub21.asp

- Волович, Н.В. (2014). Переход к налогообложению объектов капитального строительства по их кадастровой стоимости. Часть 1. Имущественные отношения в Российской Федерации, 6(153), 71–89.. Получено с: http://www.iovrf.ru/mag.php?id=156

Е. (2014). Аспекты кадастровой оценки недвижимости: институциональный опыт зарубежных стран. Имущественные отношения в Российской Федерации, 1(148), 16–24. Получено с: http://www.iovrf.ru/mag.php?id=151

Е. (2014). Аспекты кадастровой оценки недвижимости: институциональный опыт зарубежных стран. Имущественные отношения в Российской Федерации, 1(148), 16–24. Получено с: http://www.iovrf.ru/mag.php?id=151 ru/

ru/Информация об авторских правах

Эта работа находится под лицензией Creative Commons Attribution-NonCommercial-NoDerivatives 4. 0 International License.

0 International License.

Об этой статье

История – Кадастр am

В период Советского Союза недвижимость не была в полной мере включена в рынок недвижимости как объект имущественного оборота. Земля была исключительной собственностью государства, и рассмотрение ее как средства производства в сельском хозяйстве обеспечивалось только правом пользования. Не было необходимости ни в признании прав собственности на землю, ни в рыночной оценке. Что касается построек, то существовала только собственность граждан в виде индивидуальных жилых домов и определенная доля собственности кооперативных и коллективных садоводческих товариществ. Отсутствовала система регистрации прав пользователей и собственников ни земли, ни строений, а велись только учетно-инвентаризационные работы.

После провозглашения независимости Республики Армения в республике начался процесс приватизации земли, жилищного фонда и других отраслей хозяйства, впервые (1996 г. ) понятие «недвижимость» было дано законом , объединение земли и имущества в одну единицу имущества. Сложились рынок недвижимости и оценка недвижимости, создание последней имело важное значение для сделок с недвижимостью.

) понятие «недвижимость» было дано законом , объединение земли и имущества в одну единицу имущества. Сложились рынок недвижимости и оценка недвижимости, создание последней имело важное значение для сделок с недвижимостью.

При таких обстоятельствах постановлением Правительства РА N 234 от 30 июня 19 года97, при Правительстве РА было создано Управление Единого государственного кадастра недвижимости .

Постановлением Премьер-министра Республики Армения № 496 от 20 августа 1999 года Департамент государственного единого кадастра недвижимого имущества при Правительстве Республики Армения переименован в Государственный комитет по недвижимости. Кадастр при Правительстве РА.

Одним из важнейших этапов перехода на новую систему государственной регистрации стало кадастровое картирование и первая государственная регистрация прав на недвижимое имущество, осуществленная бесплатно за счет средств государственного бюджета РА. Это позволило собрать качественные и количественные данные о объектах недвижимости, а также относительно полные и достоверные данные о правах и ограничениях на недвижимость.

Это позволило собрать качественные и количественные данные о объектах недвижимости, а также относительно полные и достоверные данные о правах и ограничениях на недвижимость.

Осуществление регистрации прав стимулировало активизацию рынка недвижимости, так как многие объекты недвижимости, ранее исключенные из гражданско-правовых отношений, были введены в правовое, а значит, и налоговое поле.

В течение 2011 года в системе были проведены масштабные правовые реформы․ Были созданы бюро обслуживания, приватизирована деятельность по обследованию недвижимости, упрощены процедуры государственной регистрации прав и предоставления информации, оптимизировано использование имеющихся ресурсов.

В частности, Инвестиции и запуск в январе 2012 года В рамках правовых реформ Комитет разработал и представил около 100 нормативных правовых актов для рассмотрения Национальным Собранием и Правительством Республики Армения.