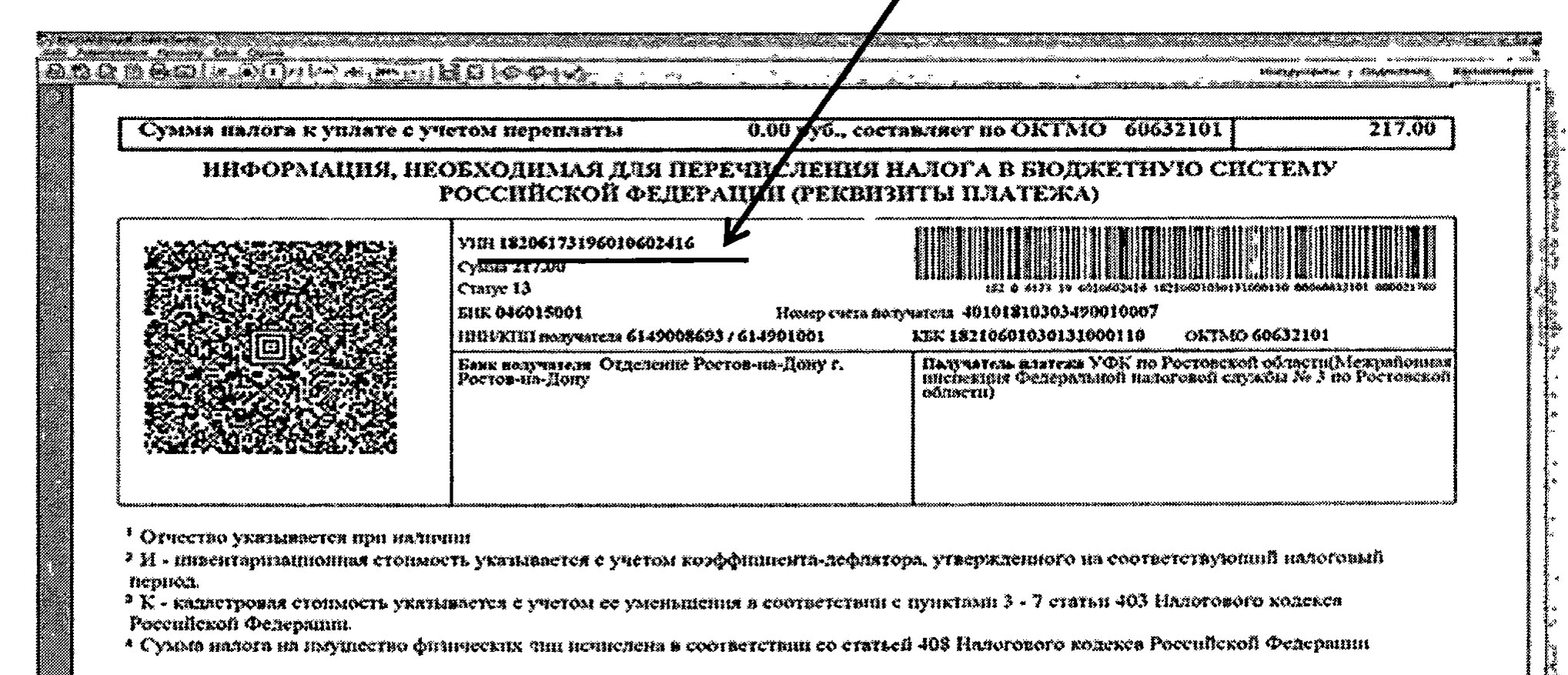

Я хочу вернуть сумму излишне уплаченного налога или госпошлины | ФНС России

В соответствии со ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных НК РФ, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Правила, установленные ст. 78 НК РФ, применяются также в отношении возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.

78 НК РФ, применяются также в отношении возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.

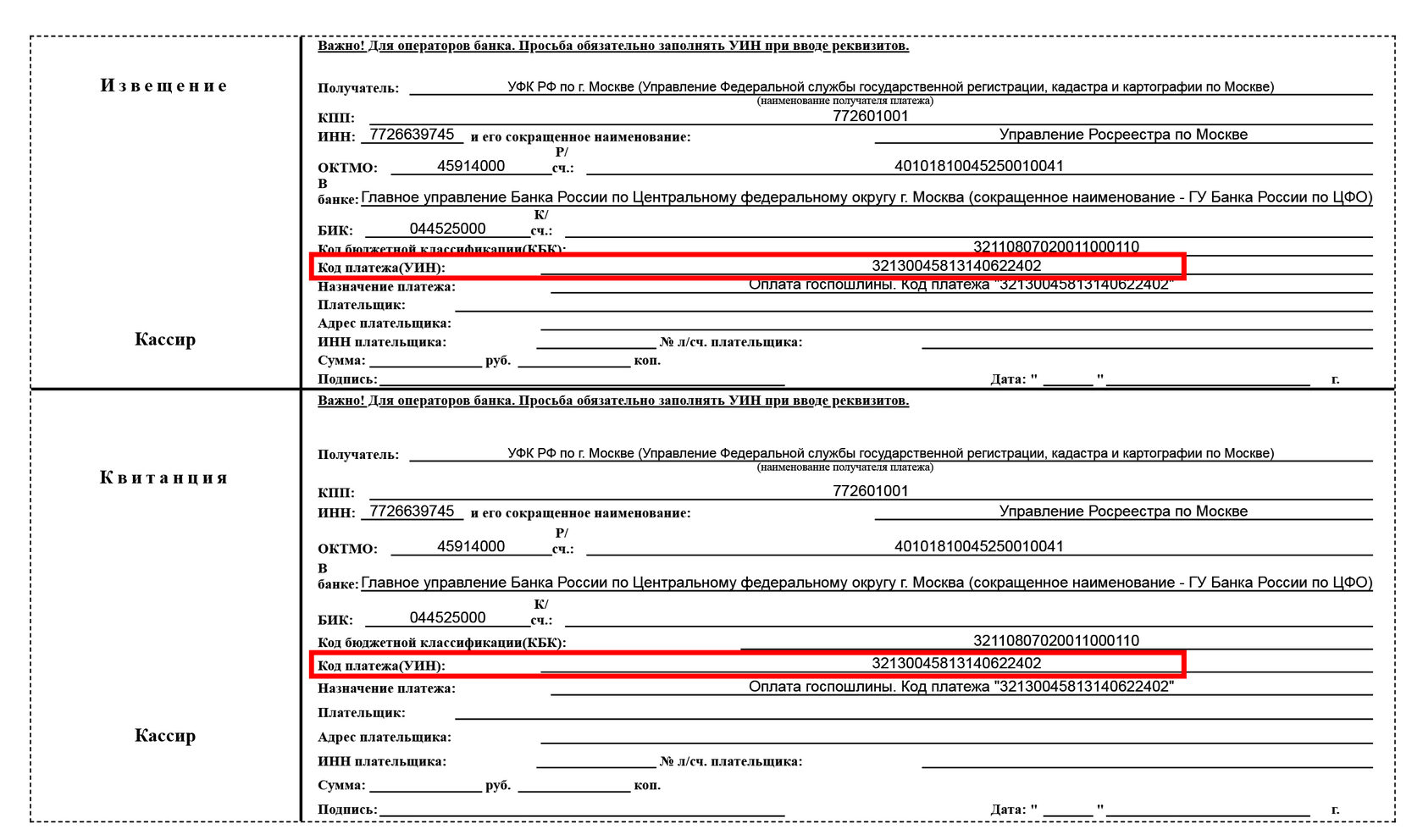

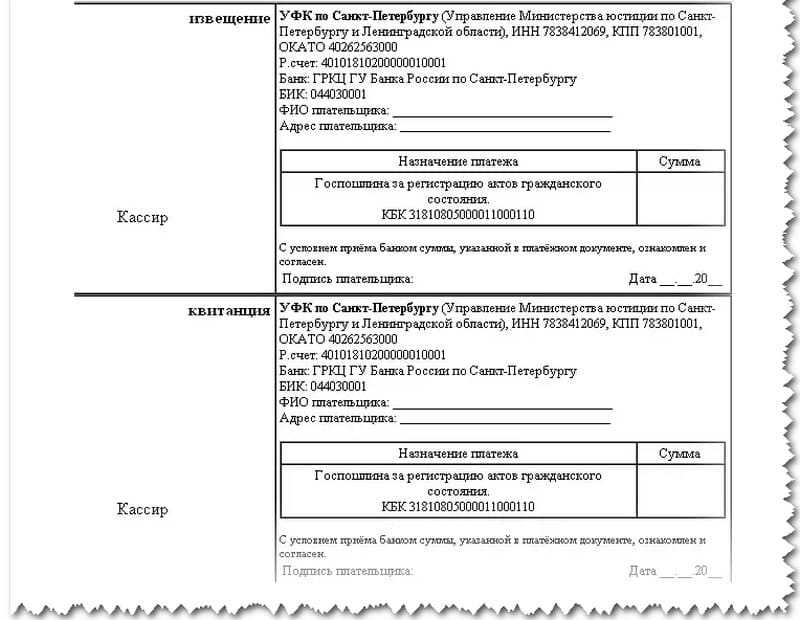

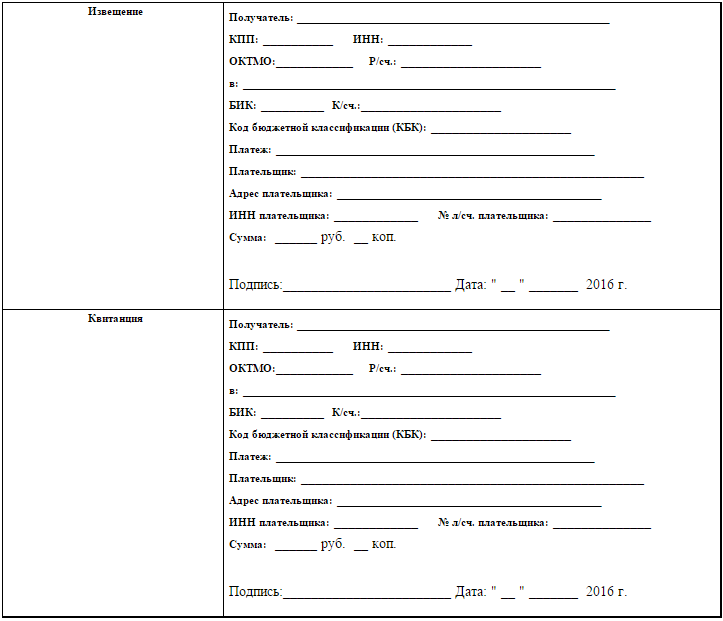

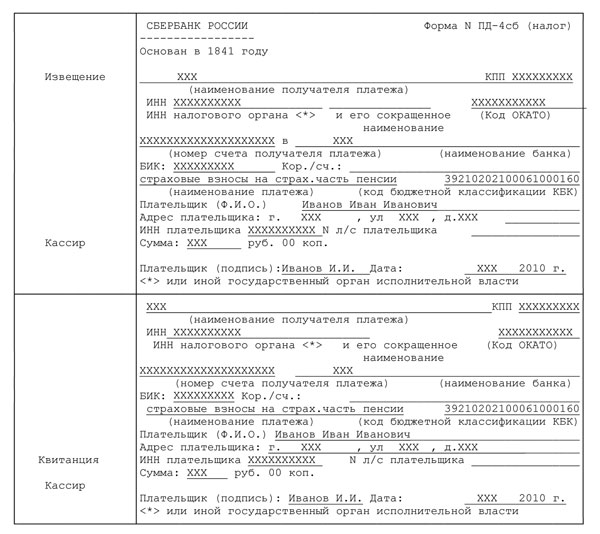

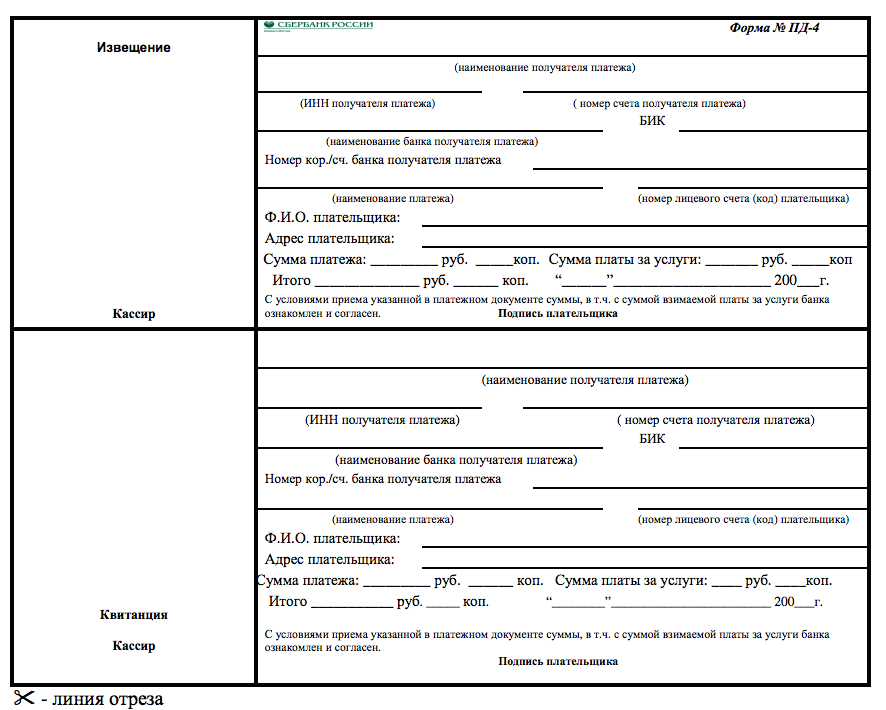

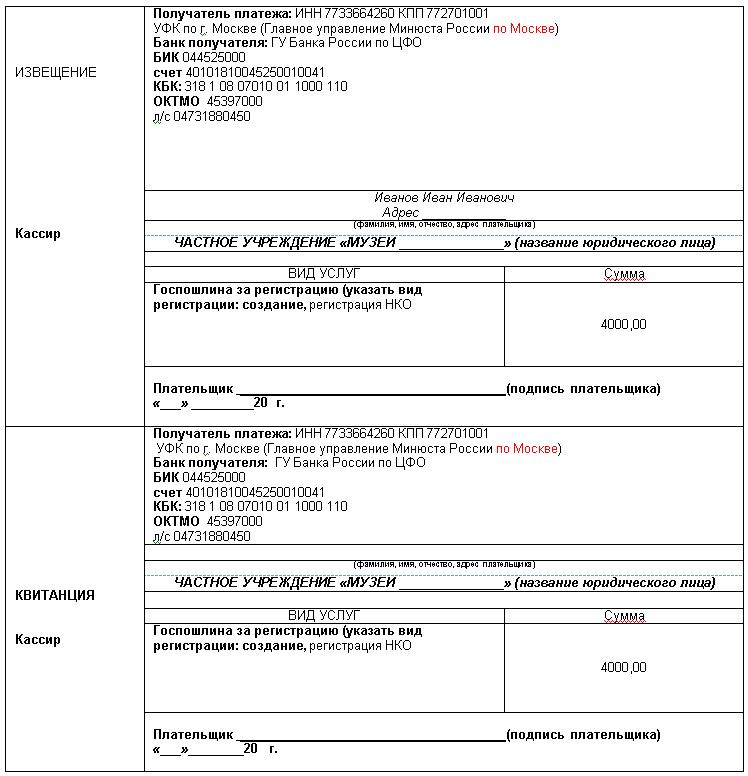

В соответствии со ст. 333.40 НК РФ заявление о возврате излишне уплаченной суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины прилагаются подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, — копии указанных платежных документов.

Решение о возврате плательщику излишне уплаченной суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина.

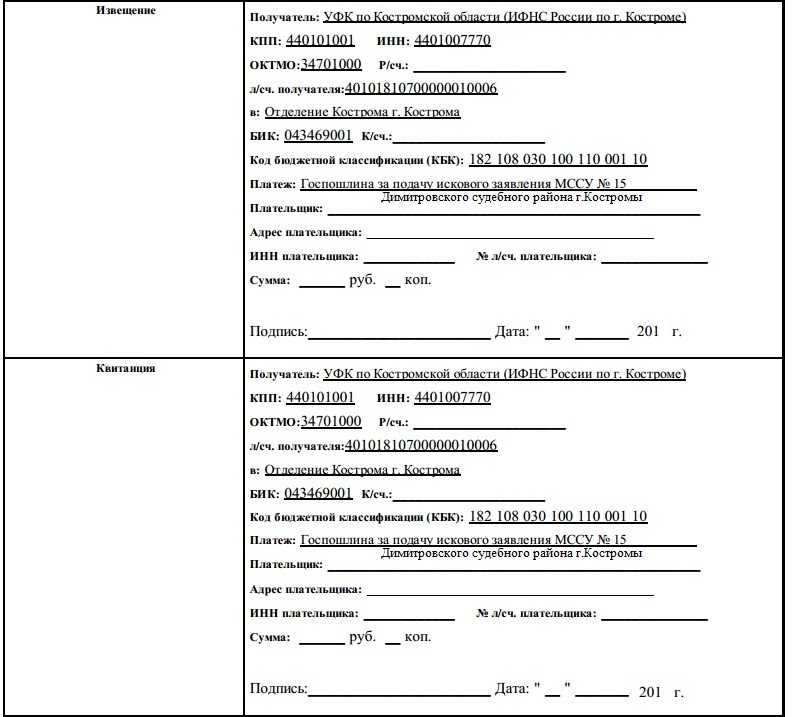

Заявление о возврате излишне уплаченной суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной суммы государственной пошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, Верховным Судом Российской Федерации, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения или справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, — копии указанных платежных документов.

Заявление о возврате излишне уплаченной суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Электронные сервисы

Уплата налогов и пошлин физических лиц

Запись на прием в инспекцию

Анкетирование

Все сервисы

Связанные темы

Банкротство

Задолженность

Как решается вопрос о возврате государственной пошлины / Портал мировой юстиции Оренбургской области

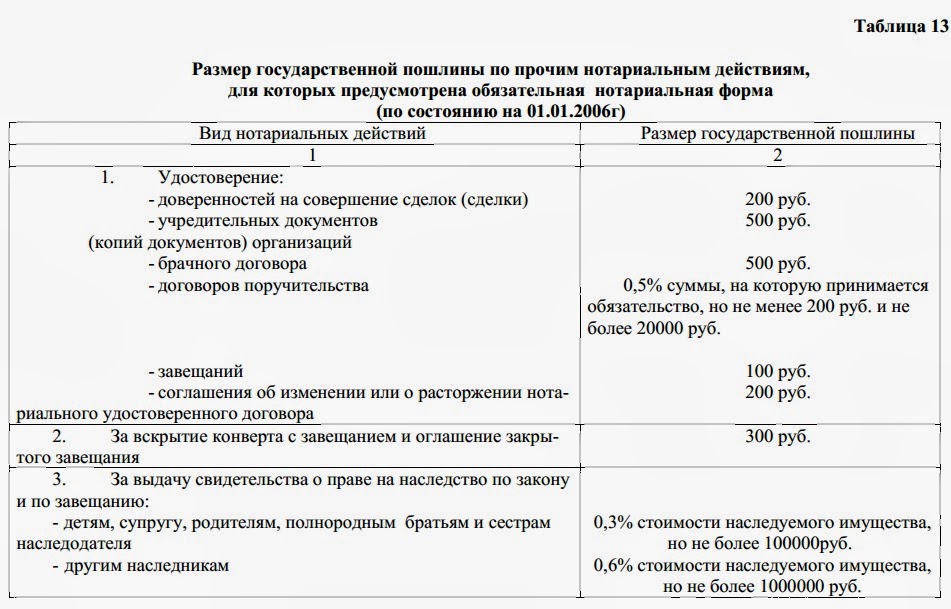

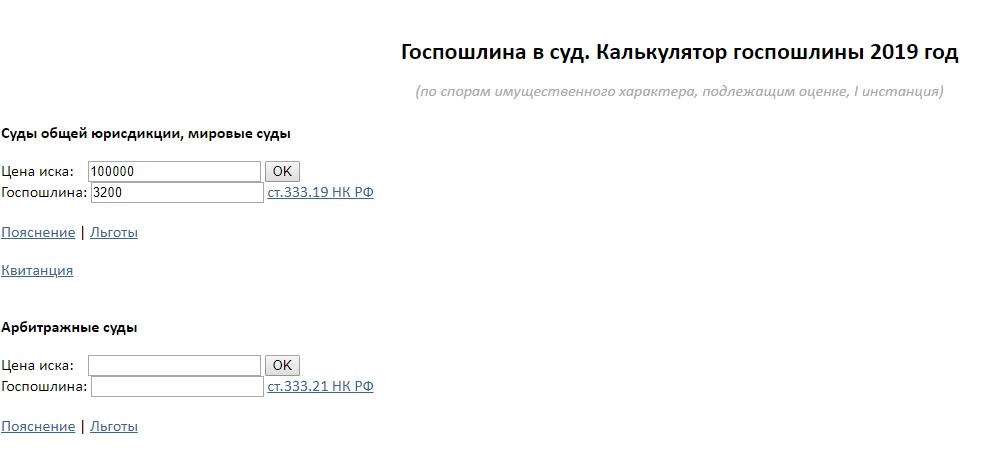

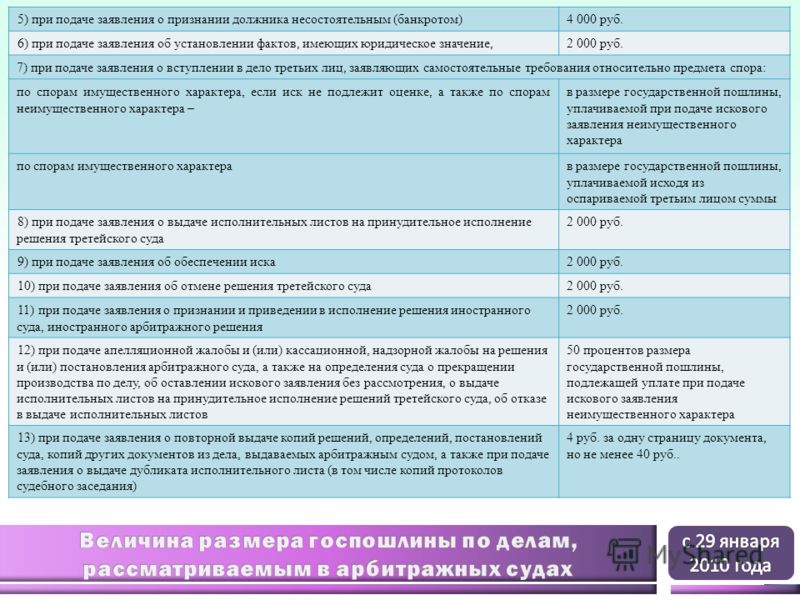

По делам, рассматриваемым в судах общей юрисдикции и мировыми судьями, уплачивается государственная пошлина в размерах, установленных статьями 333. 19, 333.20, Налоговым Кодексом Российской Федерации

19, 333.20, Налоговым Кодексом Российской Федерации

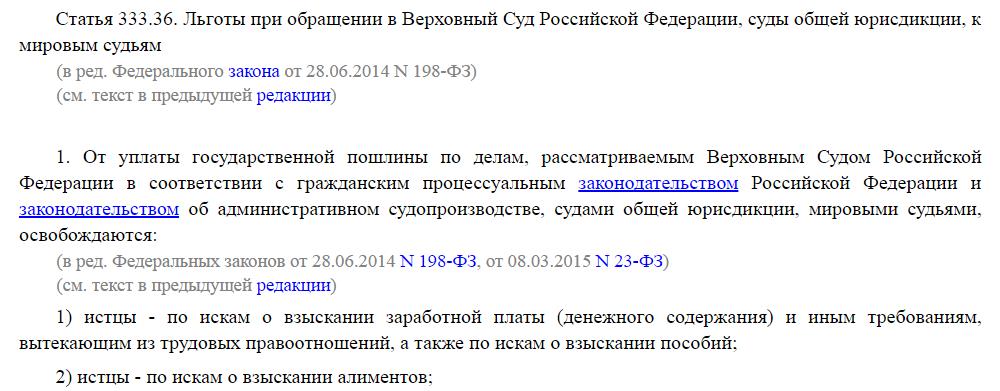

Льготы при обращении в суды общей юрисдикции, а также к мировым судьям установлены ст. 333.36 Налогового кодекса РФ.

При обращении в суды с исковыми заявлениями, с заявлениями в порядке особого производства к указанным заявлениям в соответствии с требованиями ст.132 ГПК РФ должен быть приложен документ, подтверждающий уплату государственной пошлины.

В том случае, если к заявлению не приложен документ, подтверждающий уплату госпошлины ( чек-ордер, квитанция, платежное поручение) заявление оставляется без движения по основаниям статей 136, 132 ГПК РФ, дается срок для уплаты и представления указанного документа и в случае не выполнения заявителем указаний судьи заявление считается не поданным и возвращается заявителю со всеми приложенными к нему документами.

Государственная пошлина согласно ст.88 ГПК РФ относится к судебным расходам.

При рассмотрении гражданского дела по существу, когда по принятым к производству суда заявлениям вынесено решение суда, судебные расходы (в том числе государственная пошлина) подлежат распределению между сторонами судебного спора в соответствии со ст. 98 ГПК РФ.

98 ГПК РФ.

Стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы.

В случае, если иск удовлетворен частично, указанные судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику пропорционально той части исковых требований, в которой истцу отказано.

Как решается вопрос о возврате государственной пошлины, если поданные в суд заявления

— не приняты к производству районного суда, мирового судьи,

— прекращено производство по делу,

— заявления оставлены судом (судьей) без рассмотрения,

— когда лица, уплатившие госпошлину, имея намерение обратиться в суд с заявлением по спорным правоотношениям, по различным причинам в суд с заявлением не обращаются?

В настоящее время в суды поступает большое количество заявлений от граждан (физических лиц) и от юридических лиц, и их представителей с требованиями о возврате оплаченной государственной пошлины по указанным выше основаниям, о вынесении определений о возврате госпошлины, о выдаче справок о возврате госпошлины.

Такие заявления, адресованные суду, являются необоснованными.

Гражданское процессуальное законодательство, не регулирует отношения, связанные с возвратом государственной пошлины по делам, рассматриваемым в судах общей юрисдикции.

Статья 93 Гражданского процессуального кодекса Российской Федерации содержит отсылку к нормам закона о налогах и сборах.

Общие правила о порядке возврата или зачета государственной пошлины устанавливаются главой 12 Налогового кодекса Российской Федерации, с учетом особенностей, установленных главой 25.3 Налогового кодекса РФ, и, в частности, статьей 333.40 НК РФ.

В статье 333.40 Налогового кодекса РФ перечислены основания и порядок возврата или зачета государственной пошлины, согласно которой

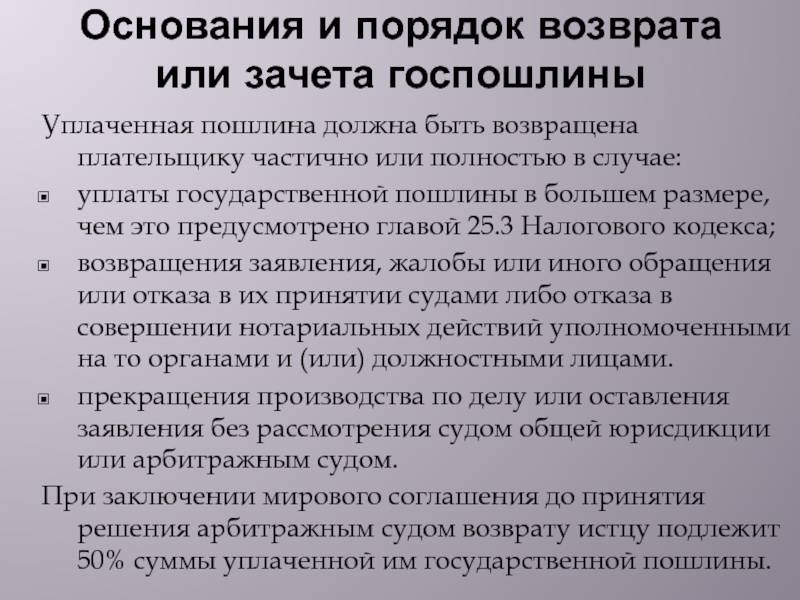

1. Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

1) уплаты государственной пошлины в большем размере, чем это предусмотрено настоящей главой;

2) возвращения заявления, жалобы или иного обращения или отказа в их принятии судами

3) прекращения производства по делу или оставления заявления без рассмотрения судом общей юрисдикции или арбитражным судом.

4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

Возврат государственной пошлины, в том числе и по делам, рассматриваемым в судах общей юрисдикции, производится по заявлению плательщика, и не может быть осуществлен органом, уполномоченным совершать юридически значимые действия, по своей инициативе.

Предусмотренный законом заявительный порядок наилучшим образом обеспечивает интересы плательщика, имеющего право требовать не только возврат, но и зачет излишне уплаченных сумм в счет будущих платежей (часть 6 статьи 333.40 Налогового кодекса Российской Федерации).

Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску приложен первоначальный документ об уплате государственной пошлины;

Пунктом 3 ст. 333.40 НК РФ предусмотрено, что заявление о возврате излишне уплаченной (взысканной) государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

333.40 НК РФ предусмотрено, что заявление о возврате излишне уплаченной (взысканной) государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной суммы государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, прилагаются:

-решения, определения и справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной суммы государственной пошлины,

-а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере,

— а в случае, если она подлежит возврату частично, — копии указанных платежных документов.

Заявление может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат производится в течение одного месяца со дня подачи указанного заявления.

Таким образом, в силу названных законодательных норм в целях возврата излишне уплаченной государственной пошлины Налоговый кодекс РФ обязывает налогоплательщика предоставлять заявление на имя начальника Налогового органа, судебный акт, вынесенный судом по существу спора и справку суда об обстоятельствах возврата.

К судебным актам относятся решения суда (судьи) по рассмотренным по существу делам, определения суда (судьи) об отказе в принятии заявления, вынесенные по основаниям статьи 134 ГПК РФ, о возвращении заявлений в порядке статей 135, ч.2.ст. 136 ГПК РФ, об оставлении заявлений без рассмотрения по основаниям статей 222 , ч.3 ст.263 ГПК РФ, о прекращении производства по делу по ст.220 ГПК РФ.

Не подлежит возврату уплаченная государственная пошлина при утверждении мирового соглашения судом общей юрисдикции;

Налоговым Кодексом РФ предусмотрен исчерпывающий перечень документов, необходимых для осуществления возврата госпошлины.

Однако нередки случаи, когда налоговый орган требует приобщать к указанным выше документам дополнительно и справки судов о возврате государственной пошлины, ссылаясь при этом на абзац 6 п. 3 ст.333.40 НК РФ.

3 ст.333.40 НК РФ.

Между тем, обязательность выдачи судом справки на возврат госпошлины действующим законодательством не предусмотрена.

Из содержания абз.6 п.3 ст. 333.40 НК РФ следует, что в том случае, когда плательщик государственной пошлины, уплатив госпошлину, отказался от подачи искового заявления в суд и возбуждения дела в рамках гражданского судопроизводства (до обращения в суд общей юрисдикции), суд обязан выдать справку о том, что исковое заявление, жалобы в суд не поступали, т.е. справку, свидетельствующую об обстоятельствах, являющихся основанием для возврата госпошлины., а не справку о возврате госпошлины.

На многочисленные заявления, поступающие в суд с просьбой возврата госпошлины, приходится постоянно отвечать, разъясняя действующий порядок, установленный законодательством.

Полагаю, что для предотвращения сложившейся ситуации целесообразно в судебных постановлениях (решениях, определениях суда (судьи), являющихся основанием для возврата излишне уплаченной госпошлины, указывать, что госпошлина подлежит возврату налоговым органом по месту нахождения суда в порядке, предусмотренном ст. 333.40. Налогового кодекса РФ.

333.40. Налогового кодекса РФ.

Судебная система Северной Дакоты – СТАТЬЯ X ФИНАНСЫ И ГОСУДАРСТВЕННЫЙ ДОЛГ

Раздел 1. Законодательному собранию запрещается собирать доходы для покрытия расходов штата путем взимания налога с оценочной стоимости недвижимого или личного имущества .

Раздел 2. Полномочия по налогообложению никогда не могут быть переданы или приостановлены каким-либо грантом или контрактом, стороной которого является штат, округ или другая муниципальная корпорация.

Раздел 3. Никакой налог не может взиматься, кроме как в соответствии с законом, и каждый закон, устанавливающий налог, должен четко указывать объект того же самого, к которому только он должен применяться. Несмотря на вышеизложенное или любые другие положения настоящей конституции, законодательное собрание в любом законе, устанавливающем налог или налоги на доход, в отношении дохода или измеряемом им, может определить доход, на который, в отношении или посредством которого такой налог или налоги взимаются. взимать или измерять или определять сам налог со ссылкой на любое положение законодательства Соединенных Штатов, поскольку оно может быть или вступать в силу в любое время или время от времени, и может предписывать исключения или изменения к любому такому положению.

взимать или измерять или определять сам налог со ссылкой на любое положение законодательства Соединенных Штатов, поскольку оно может быть или вступать в силу в любое время или время от времени, и может предписывать исключения или изменения к любому такому положению.

Раздел 4. Все налогооблагаемое имущество, за исключением того, что предусмотрено в настоящем разделе, оценивается в округе, городе, поселке, деревне или районе, в котором оно находится, в порядке, установленном законом. Имущество, в том числе франшизы всех железных дорог, работающих в этом штате, а также всех экспресс-компаний, компаний грузовых перевозок, компаний-ресторанов, компаний-спальных вагонов, компаний-производителей оборудования для вагонов или частных компаний-линейщиков вагонов, телеграфных или телефонных компаний, собственность любого лицо, фирма или корпорация, используемая с целью обеспечения электрическим светом, теплом или энергией или распределяющая их для общественного пользования, а также собственность любой другой корпорации, фирмы или частного лица, действующая в настоящее время или в будущем в этом штате и используемая прямо или косвенно при перевозке людей, имущества или сообщений, оценивается государственным советом по уравниванию в порядке, установленном таким государственным советом или комиссией, как это может быть предусмотрено законом.

Раздел 5. Налоги должны быть едиными для одного и того же класса имущества, включая франшизы, в пределах территориальных границ органа, взимающего налог. Законодательное собрание может по закону освободить от налогообложения любой или все классы личного имущества, и по смыслу настоящего раздела приспособления, здания и улучшения любого характера на земле считаются личным имуществом. Собственность Соединенных Штатов в той мере, в какой иммунитет от налогообложения не был отменен актом Конгресса, собственность корпораций штата, графства и муниципальных образований в той мере, в какой иммунитет от налогообложения не был отменен актом законодательного собрания, а также имущество, используемое исключительно для учебных, религиозных, кладбищенских, благотворительных или других общественных целей, освобождаются от налогообложения.

Раздел 6. Отменен.

Раздел 7. Законодательный орган может законом предусмотреть взимание и сбор налога на землю с земель в пределах штата в дополнение к ограничениям, указанным в статье X, раздел 1, страницы № 1 конституции. Поступления от такого налога должны использоваться для возмещения вреда, причиненного градом владельцам сельскохозяйственных культур, при условии, что земли, используемые исключительно для дорог общего пользования, полосы отчуждения обычных транспортных средств, добычи полезных ископаемых, производства или выпаса скота, могут быть освобождены от такого налога.

Раздел 8. Законодательное собрание принимает все законы, необходимые для выполнения положений настоящей статьи.

Раздел 9. Законодательное собрание может предусмотреть взимание налога с земель в пределах государства с целью создания фонда для страхования владельцев выращиваемых культур от потерь от града. Законодательное собрание может классифицировать земли в пределах штата и делить штат на округа на такой основе, которая представляется справедливой и необходимой, и может изменять налоговые ставки в таких округах в соответствии с риском, чтобы обеспечить справедливое распределение земли. бремя налога на владельцев таких земель.

Раздел 10.

- После принятия настоящей поправки к Конституции штата Северная Дакота штат Северная Дакота будет ежегодно взимать один миллион со всей налогооблагаемой собственности в пределах штата Северная Дакота. которые, когда они собраны, должны быть включены в государственную казну штата Северная Дакота и помещены в кредит Государственного медицинского центра Северной Дакоты при университете Северной Дакоты; указанный фонд расходуется по указанию законодательного органа на развитие и техническое обслуживание, необходимое для эффективной работы указанного медицинского центра штата Северная Дакота.

- Эта поправка вступает в силу сама по себе, но может быть принято законодательство, облегчающее ее действие.

Раздел 11. Доходы от акцизного и лицензионного налогообложения бензина и другого моторного топлива, регистрации автотранспортных средств и лицензионных сборов, за исключением доходов от возмещения авиабензина и невостребованного авиационного моторного топлива и другого акцизного и лицензионного налогообложения авиационного моторного топлива, используемого воздушными судами, после вычета расходов на управление и сборов, санкционированных только законодательными ассигнованиями, и установленных законом возмещений, должны быть назначены и использованы исключительно для строительства, реконструкции, ремонта и содержания автомобильных дорог общего пользования, а также для оплаты обязательств, понесенных при строительстве, реконструкции, ремонте и содержание автомобильных дорог общего пользования.

Раздел 12.

- 1. Все государственные деньги, из любого источника, должны выплачиваться ежемесячно государственным должностным лицом, служащим, агентом, директором, менеджером, советом, бюро или учреждением штата, получающим то же самое государственному казначею и депонировано им в кредит штата, и должно выплачиваться и расходоваться только в соответствии с ассигнованиями, впервые произведенными законодательным органом; при условии, однако, что настоящим выделены необходимые средства, необходимые для финансовых операций Банка Северной Дакоты и необходимые для выплаты убытков, должным образом утвержденные, подлежащие оплате из государственного фонда страхования от града, государственного облигационного фонда и государственного пожарного и фонд торнадо, и требуется для выплаты компенсации пострадавшим работникам или требований о смерти, должным образом утвержденных, выплачиваемых из компенсационного фонда рабочих, и требуемых для разрешенных инвестиций, сделанных советом университетских и школьных земель, и необходимых для финансовых операций государственной ассоциации мельниц и лифтов, и требуется для выплаты процентов и основной суммы облигаций и других фиксированных обязательств государства, и требуется для платежей, требуемых по закону, которые должны быть выплачены бенефициарам страхового и пенсионного фонда учителей, и требуется для возмещение, произведенное в соответствии с положениями Закона о налоге с розничных продаж, Закона штата о подоходном налоге, Закона штата о налоге на бензин, Закона о налоге на наследство и наследство, а также доход любого государственного учреждения, полученный из постоянных трастовых фондов, и фонды выделены в соответствии с законом государственному департаменту автомобильных дорог и различным округам для строительства, реконструкции и содержания дорог общего пользования.

- Никакие счета, претензии, счета или требования к штату или любому округу или другому политическому подразделению не должны проверяться, разрешаться или оплачиваться до тех пор, пока полный подробный отчет в письменной форме не будет подан офицеру или офицерам, в обязанности которых может входить проверка то же самое, а затем только по ордеру, выписанному на казначея таких средств соответствующим офицером или офицерами.

- Эта поправка вступает в силу 1 июля 1939 года.

Все государственные деньги, из любого источника, должны выплачиваться ежемесячно государственным должностным лицом, служащим, агентом, директором, менеджером, советом, бюро или учреждением штата, получающим то же самое государственному казначею и депонировано им в кредит штата, и должно выплачиваться и расходоваться только в соответствии с ассигнованиями, впервые произведенными законодательным органом; при условии, однако, что настоящим выделены необходимые средства, необходимые для финансовых операций Банка Северной Дакоты и необходимые для выплаты убытков, должным образом утвержденные, подлежащие оплате из государственного фонда страхования от града, государственного облигационного фонда и государственного пожарного и фонд торнадо, и требуется для выплаты компенсации пострадавшим работникам или требований о смерти, должным образом утвержденных, выплачиваемых из компенсационного фонда рабочих, и требуемых для разрешенных инвестиций, сделанных советом университетских и школьных земель, и необходимых для финансовых операций государственной ассоциации мельниц и лифтов, и требуется для выплаты процентов и основной суммы облигаций и других фиксированных обязательств государства, и требуется для платежей, требуемых по закону, которые должны быть выплачены бенефициарам страхового и пенсионного фонда учителей, и требуется для возмещение, произведенное в соответствии с положениями Закона о налоге с розничных продаж, Закона штата о подоходном налоге, Закона штата о налоге на бензин, Закона о налоге на наследство и наследство, а также доход любого государственного учреждения, полученный из постоянных трастовых фондов, и фонды выделены в соответствии с законом государственному департаменту автомобильных дорог и различным округам для строительства, реконструкции и содержания дорог общего пользования.

Все государственные деньги, из любого источника, должны выплачиваться ежемесячно государственным должностным лицом, служащим, агентом, директором, менеджером, советом, бюро или учреждением штата, получающим то же самое государственному казначею и депонировано им в кредит штата, и должно выплачиваться и расходоваться только в соответствии с ассигнованиями, впервые произведенными законодательным органом; при условии, однако, что настоящим выделены необходимые средства, необходимые для финансовых операций Банка Северной Дакоты и необходимые для выплаты убытков, должным образом утвержденные, подлежащие оплате из государственного фонда страхования от града, государственного облигационного фонда и государственного пожарного и фонд торнадо, и требуется для выплаты компенсации пострадавшим работникам или требований о смерти, должным образом утвержденных, выплачиваемых из компенсационного фонда рабочих, и требуемых для разрешенных инвестиций, сделанных советом университетских и школьных земель, и необходимых для финансовых операций государственной ассоциации мельниц и лифтов, и требуется для выплаты процентов и основной суммы облигаций и других фиксированных обязательств государства, и требуется для платежей, требуемых по закону, которые должны быть выплачены бенефициарам страхового и пенсионного фонда учителей, и требуется для возмещение, произведенное в соответствии с положениями Закона о налоге с розничных продаж, Закона штата о подоходном налоге, Закона штата о налоге на бензин, Закона о налоге на наследство и наследство, а также доход любого государственного учреждения, полученный из постоянных трастовых фондов, и фонды выделены в соответствии с законом государственному департаменту автомобильных дорог и различным округам для строительства, реконструкции и содержания дорог общего пользования.

Раздел 13. Государство может выпускать или гарантировать выплату облигаций при условии, что все облигации на сумму, превышающую два миллиона долларов, должны быть обеспечены первой ипотекой недвижимости в размере, не превышающем шестьдесят пять процентов ее стоимости; или на недвижимое и движимое имущество государственных коммунальных служб, предприятий или промышленных предприятий, в размере, не превышающем его стоимости, и при условии, что государство не будет выпускать или гарантировать облигации на имущество государственных коммунальных служб, предприятий или промышленных предприятий в превышает десять миллионов долларов. Никакая дополнительная задолженность не может быть взята на себя государством, если это не подтверждается выпуском облигаций, который должен быть разрешен законом для определенных целей, которые должны быть четко определены. Каждый закон, разрешающий выпуск облигаций, должен предусматривать взимание ежегодного налога или содержать другие положения, достаточные для выплаты процентов раз в полгода, а основной суммы долга в течение тридцати лет с даты выпуска таких облигаций, и должен специально выделять доходы от такого налога. , или таких других положений об уплате указанной основной суммы и процентов, и такое присвоение не может быть отменено, а налоговые или другие положения прекращены до тех пор, пока такая задолженность, как основная сумма, так и проценты, не будут выплачены. Никакая задолженность сверх указанного здесь предела не может быть взята, кроме как с целью отражения вторжения, подавления восстания, защиты государства во время войны или обеспечения общественной обороны в случае угрозы военных действий.

, или таких других положений об уплате указанной основной суммы и процентов, и такое присвоение не может быть отменено, а налоговые или другие положения прекращены до тех пор, пока такая задолженность, как основная сумма, так и проценты, не будут выплачены. Никакая задолженность сверх указанного здесь предела не может быть взята, кроме как с целью отражения вторжения, подавления восстания, защиты государства во время войны или обеспечения общественной обороны в случае угрозы военных действий.

Раздел 14.

- Несмотря на любые другие положения конституции и в целях содействия экономическому росту штата, развитию его природных ресурсов, а также процветанию и благосостоянию его народа, государство может выпускать облигации и использовать доходы от них для предоставления кредитов частным или кооперативным предприятиям для планирования, строительства, приобретения, оснащения, улучшения и расширения объектов для преобразования природных ресурсов в энергию и производства и передачи такой энергии, а также для приобретения недвижимого и движимого имущества и права на воду и полезные ископаемые, необходимые для таких объектов.

- Государство может выпускать для этой цели облигации с общим обязательством на сумму, которая, с учетом всех непогашенных облигаций с общим обязательством, за вычетом суммы всех наличных денег и налогов в процессе сбора, которые предназначены для их выплаты, не будет превышать пяти процентов от полная и истинная стоимость всего налогооблагаемого имущества в штате, которая должна быть установлена последней оценкой, сделанной для целей штата и округа: но ничто в настоящем документе не может увеличивать или уменьшать ограничения, установленные другими положениями конституции на сумму облигаций в нем разрешено выдавать.

- Государство может также выпускать доходные облигации с целью предоставления части или всех средств, необходимых для любого проекта, осуществляемого в соответствии с подразделом 1, подлежащих выплате исключительно из сумм, полученных от выплат основной суммы долга и процентов на деньги, предоставленные взаймы для такого проекта, и от других подобных проектов, если это определено законодательным органом, и от ликвидации обеспечения, предоставленного для таких платежей. Облигации доходов, выпущенные для любого проекта, не должны превышать его стоимость, включая все расходы, разумно понесенные для завершения и финансирования проекта, но не подлежат никакому другому ограничению суммы.

- Полное доверие и кредит государства должны быть заложены для быстрой и полной оплаты всех облигаций, выпущенных в соответствии с подразделом 2. Его обязательство в отношении облигаций, выпущенных в соответствии с подразделом 3, должно быть ограничено быстрым и полным выполнением таких обязательств, как законодательный орган может санкционировать соблюдение положений основных кредитных соглашений, а также разделение, учет и применение доходов от облигаций, платежей по кредитам и других гарантий, заложенных для оплаты облигаций. Все облигации, разрешенные в соответствии с подразделами 1–3 включительно, должны быть погашены в течение сорока лет с даты их выпуска, но могут быть возвращены в момент погашения или до его погашения таким образом, на такой срок и на таких условиях, которые могут быть определены законодательным органом. Любые такие облигации могут, но не обязательно, быть обеспечены ипотекой на недвижимое или движимое имущество, приобретенное за счет доходов от того же или любого другого выпуска общих обязательств или доходных облигаций, или на другое имущество, заложенное должником. Залоги доходов и ипотеки имущества, обеспечивающие облигации любого выпуска, могут быть предшествующими, подчиненными или наравне с залогами и ипотечными залогами, обеспечивающими любой другой выпуск общих обязательств или доходных облигаций, как время от времени определяется законодательным органом в соответствии с любыми положения, сделанные для обеспечения непогашенных облигаций.

- Законодательный орган должен принять такие законы, которые необходимы для реализации этой поправки.

- Если какой-либо подраздел настоящей поправки, или любая часть подраздела, или любое их применение к конкретным обстоятельствам будет признано недействительным по какой-либо причине, такая недействительность не повлияет на действительность всех остальных положений этой поправки, которые могут быть введены в действие без то, что признано недействительным, применительно к каким-либо обстоятельствам, и с этой целью все подразделы и части подразделов и их приложений объявляются отделяемыми.

Облигации доходов, выпущенные для любого проекта, не должны превышать его стоимость, включая все расходы, разумно понесенные для завершения и финансирования проекта, но не подлежат никакому другому ограничению суммы.

Облигации доходов, выпущенные для любого проекта, не должны превышать его стоимость, включая все расходы, разумно понесенные для завершения и финансирования проекта, но не подлежат никакому другому ограничению суммы. Любые такие облигации могут, но не обязательно, быть обеспечены ипотекой на недвижимое или движимое имущество, приобретенное за счет доходов от того же или любого другого выпуска общих обязательств или доходных облигаций, или на другое имущество, заложенное должником. Залоги доходов и ипотеки имущества, обеспечивающие облигации любого выпуска, могут быть предшествующими, подчиненными или наравне с залогами и ипотечными залогами, обеспечивающими любой другой выпуск общих обязательств или доходных облигаций, как время от времени определяется законодательным органом в соответствии с любыми положения, сделанные для обеспечения непогашенных облигаций.

Любые такие облигации могут, но не обязательно, быть обеспечены ипотекой на недвижимое или движимое имущество, приобретенное за счет доходов от того же или любого другого выпуска общих обязательств или доходных облигаций, или на другое имущество, заложенное должником. Залоги доходов и ипотеки имущества, обеспечивающие облигации любого выпуска, могут быть предшествующими, подчиненными или наравне с залогами и ипотечными залогами, обеспечивающими любой другой выпуск общих обязательств или доходных облигаций, как время от времени определяется законодательным органом в соответствии с любыми положения, сделанные для обеспечения непогашенных облигаций.

Раздел 15. Долг любого округа, поселка, города, поселка, школьного округа или любого другого административно-территориального образования никогда не должен превышать пяти процентов от оценочной стоимости налогооблагаемого имущества в нем; при условии, что любой зарегистрированный город может двумя третями голосов увеличить такую задолженность на три процента от такой оценочной стоимости сверх указанного предела в пять процентов, а школьный округ большинством голосов может увеличить такую задолженность на пять процентов от такой оценочной стоимости свыше указанного пятипроцентного предела; при условии также, что любой округ или город большинством голосов может выпускать облигации для любого предприятия, приносящего доход, принадлежащего такому округу или городу, или для его покупки или приобретения, строительства или учреждения, на сумму, не превышающую физическую стоимость такого полезность, промышленность или предприятие.

При оценке долга, который может взять на себя город, округ, поселок, школьный округ или любая другая политическая единица, вся сумма, за исключением облигаций упомянутых приносящих доход коммунальных услуг, независимо от того, были ли они заключены до или после принятия настоящей конституции , должны быть включены; при условии, кроме того, что любой присоединенный город может стать должником в любой сумме, не превышающей четырех процентов от такой оценочной стоимости, независимо от существующей задолженности такого города с целью строительства или покупки водопроводных сооружений для снабжения водой жителей такого города. , или с целью строительства канализации, и ни для каких других целей. Все облигации и обязательства, превышающие сумму долга, разрешенного настоящей конституцией, предоставленные любым городом, округом, поселком, городком, школьным округом или любым другим политическим подразделением, должны быть недействительными.

, или с целью строительства канализации, и ни для каких других целей. Все облигации и обязательства, превышающие сумму долга, разрешенного настоящей конституцией, предоставленные любым городом, округом, поселком, городком, школьным округом или любым другим политическим подразделением, должны быть недействительными.

Раздел 16. Любой город, округ, поселок, поселок, школьный округ или любое другое административно-территориальное образование, имеющее задолженность, во время или до этого должно обеспечить сбор ежегодного налога, достаточного для выплаты процентов и также его основная сумма в срок, и все законы или постановления, предусматривающие выплату процентов или основной суммы любого долга, не могут быть отменены до тех пор, пока такой долг не будет уплачен.

Раздел 17. Никакая облигация или свидетельство о задолженности государства недействительны, если оно не заверило их сертификатом, подписанным аудитором и государственным секретарем, показывающим, что облигация или свидетельство о долге выпущены в соответствии с законом и находятся в пределах лимит долга. Никакая облигация или свидетельство долга любого округа, или облигация любого поселка или другого политического подразделения недействительна, если они не подтвердили сертификат, подписанный должностным лицом, уполномоченным по закону подписывать такой сертификат, в котором говорится, что указанная облигация или свидетельство долга выданы. в соответствии с законом и находится в пределах лимита долга.

Никакая облигация или свидетельство долга любого округа, или облигация любого поселка или другого политического подразделения недействительна, если они не подтвердили сертификат, подписанный должностным лицом, уполномоченным по закону подписывать такой сертификат, в котором говорится, что указанная облигация или свидетельство долга выданы. в соответствии с законом и находится в пределах лимита долга.

Раздел 18. Штат, любой округ или город могут производить внутренние улучшения и могут заниматься любой отраслью, предприятием или бизнесом, не запрещенным статьей XX конституции, но ни штат, ни какое-либо его политическое подразделение не могут иным образом заимствовать или отдавать должное, или делать пожертвования любому лицу, ассоциации или корпорации или в их помощь, за исключением разумной поддержки бедных, а также не подписываться и не становиться владельцем акционерного капитала какой-либо ассоциации или корпорации.

Раздел 19. Настоящим Законодательное собрание уполномочено и уполномочено предусмотреть в соответствии с законом возведение, покупку или аренду и эксплуатацию одного или нескольких терминальных элеваторов в штатах Миннесота или Висконсин, или в обоих, которые должны обслуживаться и осуществляется в порядке, установленном законодательным собранием, и обеспечивает проверку, взвешивание и сортировку всего зерна, поступающего на такой элеватор или элеваторы.

Раздел 20. Законодательное собрание настоящим уполномочено и уполномочено предусмотреть в соответствии с законом возведение, покупку или аренду и эксплуатацию одного или нескольких терминальных элеваторов в штате Северная Дакота, которые должны обслуживаться и эксплуатироваться таким образом. как предписывает законодательное собрание, и обеспечивает проверку, взвешивание и сортировку всего зерна, поступающего на такой элеватор или элеваторы.

Раздел 21. Не менее пятнадцати процентов налога, взимаемого за разделение угля, должно быть помещено в постоянный трастовый фонд государственной казны, который будет находиться в доверительном управлении и управляться советом университетских и школьных земель, которые должны иметь имеет полное право инвестировать в указанные целевые фонды в соответствии с законом и может ссужать деньги из фонда политическим подразделениям в соответствии с законом. Проценты, полученные на средства в указанном целевом фонде, должны быть использованы в первую очередь для замены безнадежных кредитов, полученных из фонда, а остаток должен быть зачислен в общий фонд государства. До пятидесяти процентов налогов, собранных и внесенных в постоянный трастовый фонд в течение двухлетнего периода, могут быть ассигнованы законодательным собранием на исследования, разработки и маркетинг бурого угля в соответствии с законом. Дополнительные двадцать процентов налогов, собранных и депонированных в постоянный трастовый фонд в течение двухлетнего периода, могут быть ассигнованы законодательным собранием на демонстрационные проекты чистого угля, одобренные промышленной комиссией.

До пятидесяти процентов налогов, собранных и внесенных в постоянный трастовый фонд в течение двухлетнего периода, могут быть ассигнованы законодательным собранием на исследования, разработки и маркетинг бурого угля в соответствии с законом. Дополнительные двадцать процентов налогов, собранных и депонированных в постоянный трастовый фонд в течение двухлетнего периода, могут быть ассигнованы законодательным собранием на демонстрационные проекты чистого угля, одобренные промышленной комиссией.

Раздел 22. Законодательная ассамблея может предусмотреть в соответствии с законом процентную долю доходов от налогов, взимаемых с добычи или производства нефти, которая должна распределяться и зачисляться в специальный трастовый фонд, известный как трастовый фонд ресурсов. Основная сумма и доход целевого фонда ресурсов могут быть израсходованы только в соответствии с законодательными ассигнованиями на: 1. Строительство объектов, связанных с водой, в том числе сельских систем водоснабжения; и 2. Финансирование программ энергосбережения.

Финансирование программ энергосбережения.

Раздел 23. Законодательное собрание может предусмотреть выплату скорректированной компенсации жителям Северной Дакоты, которые служили в регулярных вооруженных силах и служили на театре военных действий в Персидском заливе или в районах Гренады, Ливана или Панамы. вооруженного конфликта по указанию Президента Соединенных Штатов или наследникам жителей Северной Дакоты, которые были членами регулярных вооруженных сил действительной службы и которые погибли, находясь по приказу на театре военных действий в Персидском заливе или с него, или на Гренаде, в Ливане, или Панамские зоны вооруженного конфликта, обозначенные президентом Соединенных Штатов. Законодательная ассамблея может предусмотреть прямое выделение или выпуск, продажу и доставку облигаций штата Северная Дакота в таких основных количествах, которые законодательная ассамблея сочтет необходимыми для выплаты скорректированной компенсации в соответствии с настоящим разделом. Скорректированная компенсация в соответствии с этим разделом может выплачиваться по таким ставкам, срокам службы и условиям, которые устанавливает законодательная ассамблея.

Скорректированная компенсация в соответствии с этим разделом может выплачиваться по таким ставкам, срокам службы и условиям, которые устанавливает законодательная ассамблея.

Раздел 24.

- Десять процентов доходов от налогов на добычу нефти из налогооблагаемой нефти, добываемой в этом штате, должны быть депонированы в общий трастовый фонд школ.

- Десять процентов доходов от налогов на добычу нефти из налогооблагаемой нефти, добываемой в этом штате, должны быть депонированы в стабилизационный фонд фонда государственной казны, проценты из которого должны перечисляться в общий фонд штата 1 июля каждого года.

- Если не предусмотрено иное, основная сумма стабилизационного фонда помощи фонда может быть израсходована по распоряжению губернатора, который может распорядиться о таком переводе только для компенсации сокращения государственной помощи школьным округам, которое было осуществлено исполнительным актом в соответствии с законом. , в связи с недостатком доходов.

- Всякий раз, когда основной баланс стабилизационного фонда помощи фонда превышает пятнадцать процентов ассигнований общего фонда на государственную помощь школьным округам за последний завершенный двухлетний период, как это определено отделом управления и бюджета, законодательное собрание может присвоить или передать любые излишки основного остатка. Такая сумма может быть использована в образовательных целях в соответствии с законом.

- Если не предусмотрено иное, основная сумма стабилизационного фонда помощи фонда может быть израсходована по распоряжению губернатора, который может распорядиться о таком переводе только для компенсации сокращения государственной помощи школьным округам, которое было осуществлено исполнительным актом в соответствии с законом.

, в связи с недостатком доходов.

, в связи с недостатком доходов. Раздел 25. Послевоенный трастовый фонд ветеранов является постоянным трастовым фондом штата Северная Дакота и состоит из денежных средств, переданных или зачисленных в фонд в порядке, установленном законодательным актом. Инвестиции фонда должны быть ответственностью государственного казначея, который должен иметь полное право инвестировать фонд только таким же образом, как государственный совет по инвестициям уполномочен делать инвестиции. Весь доход, полученный от инвестиций, должен быть использован на программы, которые должны быть полезными и полезными для ветеранов, определенных законодательным актом, или их иждивенцев, и этот доход передается административному комитету по делам ветеранов на постоянной основе. на расходы по тем программам, которые выбраны по усмотрению административного комитета по делам ветеранов.

на расходы по тем программам, которые выбраны по усмотрению административного комитета по делам ветеранов.

Раздел 26.

- Тридцать процентов общего дохода, полученного от налогов на добычу или добычу нефти и газа, должны быть переведены государственным казначеем в специальный фонд государственной казны, известный как фонд наследия. Законодательное собрание может переводить средства из любого источника в фонд наследия, и такие переводы становятся частью основного фонда фонда наследия.

- Основная сумма и доходы фонда наследства не могут быть израсходованы до 30 июня 2017 г., а для расходования основной суммы после этой даты требуется голосование не менее двух третей членов, избранных в каждую палату законодательного собрания. В течение двухлетнего периода может быть израсходовано не более пятнадцати процентов основной суммы фонда наследия.

- Уставные программы, существующие в результате законодательства, принятого до 2009 года, предусматривающие гранты на воздействие, прямые отчисления доходов политическим подразделениям и депозиты в фонд нефтегазовых исследований, должны оставаться в силе, но законодательное собрание может скорректировать установленные законом ассигнования для этих цели. Совет штата по инвестициям инвестирует основную сумму фонда наследия Северной Дакоты. Казначей штата должен переводить доходы фонда наследия Северной Дакоты, накопленные после 30 июня 2017 года, в общий фонд штата в конце каждого двухлетнего периода.

Совет штата по инвестициям инвестирует основную сумму фонда наследия Северной Дакоты. Казначей штата должен переводить доходы фонда наследия Северной Дакоты, накопленные после 30 июня 2017 года, в общий фонд штата в конце каждого двухлетнего периода.

Совет штата по инвестициям инвестирует основную сумму фонда наследия Северной Дакоты. Казначей штата должен переводить доходы фонда наследия Северной Дакоты, накопленные после 30 июня 2017 года, в общий фонд штата в конце каждого двухлетнего периода.Раздел 27. Штат и любой округ, поселок, город или любая другая административно-территориальная единица штата не могут взимать какие-либо ипотечные налоги или любые налоги с продаж или передачи на ипотеку или передачу недвижимого имущества.

Поправка о подоходном налоге

До 1913 года доходы федерального правительства поступали в основном за счет налогов на товары — тарифов на импортные товары и акцизных сборов на такие товары, как виски. Бремя этих налогов тяжело легло на работающих американцев, которые тратили на товары гораздо больший процент своего дохода, чем богатые люди. Когда налог берет больший процент от дохода бедного человека, чем доход богатого человека, экономисты называют это «регрессивным». Но в 1913, когда Конгресс принял закон о подоходном налоге после ратификации 16-й поправки, налоговое бремя перешло к богатым — по крайней мере, на какое-то время.

Но в 1913, когда Конгресс принял закон о подоходном налоге после ратификации 16-й поправки, налоговое бремя перешло к богатым — по крайней мере, на какое-то время.

Корни подоходного налога

Хотя подоходный налог был предложен еще в 1812 году, Конгресс не принимал его до 1861 года, когда началась гражданская война. Огромные затраты на ведение войны ввергли Союз в долги (75 миллионов долларов в 1861 году), что вынудило Конгресс искать новый источник дохода.

Когда в 1862 году долг Союза достиг 500 миллионов долларов, Конгресс принял первый в стране дифференцированный подоходный налог. Те, у кого годовой доход от 600 до 10 000 долларов, облагались налогом по ставке 3 процента, а те, кто зарабатывал более 10 000 долларов, платили 5 процентов. Таким образом, лица с большей платежеспособностью облагались налогом по более высокой ставке. Эту прогрессивную налоговую структуру часто называют «прогрессивным» налогом.

Во время войны Конгресс повысил налоговые ставки. Однако после войны Конгресс снизил ставки подоходного налога, а затем, наконец, полностью отказался от подоходного налога в 1872 году. Федеральное правительство снова зависело от «регрессивных» тарифных пошлин и акцизов как основных источников доходов.

Однако после войны Конгресс снизил ставки подоходного налога, а затем, наконец, полностью отказался от подоходного налога в 1872 году. Федеральное правительство снова зависело от «регрессивных» тарифных пошлин и акцизов как основных источников доходов.

В течение следующих 20 лет в Конгрессе было предпринято несколько попыток восстановить «прогрессивный» подоходный налог. Поддержка исходила в основном от популистов Юга и Среднего Запада, которые нападали на богатых за то, что они щеголяли своими миллионами, строя особняки и расточительно тратя деньги, почти не платя налогов.

Выборы 1892 года привели к президенту-демократу (Гровер Кливленд) наряду с демократическим контролем над обеими палатами Конгресса. Это положило конец долгому правлению республиканцев, выступавших против восстановления подоходного налога. В 1894 году демократам удалось ввести 2-процентный подоходный налог для тех, кто зарабатывает 4000 долларов и более в год, что в то время составляло менее 1 процента населения. В отличие от подоходного налога времен Гражданской войны, этот налог не был дифференцированным. Все с доходом более 4000 долларов платили одинаковый двухпроцентный налог. Этот вид подоходного налога иногда называют «единым налогом».

В отличие от подоходного налога времен Гражданской войны, этот налог не был дифференцированным. Все с доходом более 4000 долларов платили одинаковый двухпроцентный налог. Этот вид подоходного налога иногда называют «единым налогом».

Противники нового подоходного налога утверждали, что это была социалистическая конфискация богатства федеральным правительством. Не прошло и года после его принятия, как Верховный суд объявил налог неконституционным. В постановлении 5-4 высокий суд постановил, что подоходный налог запрещен статьей I, разделом 9, Конституции. Это запрещает прямые налоги с физических лиц, если они не распределяются на основе численности населения каждого штата. Большинство судей вынесли решение против налогового закона 1894 года, хотя Верховный суд ранее оставил в силе аналогичный подоходный налог времен Гражданской войны. [Поллок против Farmer’s Loan and Trust Co. (158 U.S. 601 (1895).]

Поправка к подоходному налогу

По мере того, как движение за прогрессивные реформы начало набирать силу на рубеже веков, возродился интерес к подоходному налогу. Одним из сторонников подоходного налога был Корделл Халл, конгрессмен-демократ из бедного сельского округа в Теннесси. Халл (который позже стал госсекретарем президента Франклина Д. Рузвельта) собрал коалицию прогрессивных демократов и республиканцев. Они пытались присоединить законопроекты о подоходном налоге к тарифному законодательству, что затруднило его принятие. Большинству американцев не нравились тарифы, поскольку они повышали цены на многие товары.

Одним из сторонников подоходного налога был Корделл Халл, конгрессмен-демократ из бедного сельского округа в Теннесси. Халл (который позже стал госсекретарем президента Франклина Д. Рузвельта) собрал коалицию прогрессивных демократов и республиканцев. Они пытались присоединить законопроекты о подоходном налоге к тарифному законодательству, что затруднило его принятие. Большинству американцев не нравились тарифы, поскольку они повышали цены на многие товары.

В 1909 году Халл заключил сделку с президентом-республиканцем Уильямом Говардом Тафтом. Халл и его союзники пообещали не тормозить принятие законов о тарифах, в то время как Тафт выступил за введение корпоративного налога и поправку к конституции, разрешающую Конгрессу ввести федеральный подоходный налог.

Внесение поправки в конституцию было необходимо, поскольку Верховный суд отменил предыдущую ставку подоходного налога как неконституционную. Но процесс внесения поправок в Конституцию затруднил это. Во-первых, поправка о подоходном налоге должна быть принята обеими палатами Конгресса большинством в две трети голосов. Затем его должны были ратифицировать три четверти законодательных собраний штатов. Только после ратификации Конгресс будет иметь право принимать закон о подоходном налоге.

Затем его должны были ратифицировать три четверти законодательных собраний штатов. Только после ратификации Конгресс будет иметь право принимать закон о подоходном налоге.

Поначалу мало кто думал, что поправка о подоходном налоге имеет большие шансы выдержать голосование в Конгрессе. Но непопулярность высоких тарифов облегчила принятие поправки как Сенатом, так и Палатой представителей. Всего за несколько дней летом 1909 года предложенная 16-я поправка была одобрена Сенатом (77-0) и Палатой представителей (318-14).

Тридцать шесть законодательных собраний штатов должны были ратифицировать 16-ю поправку, прежде чем она вступила в силу. Общественность и большинство газет, казалось, поддерживали его. Главный аргумент в пользу ратификации заключался в том, что поправка заставит богатых брать на себя более справедливую долю федерального налогового бремени, которое в прошлом в основном ложилось на тех, кто зарабатывал относительно мало. Только несколько критиков решительно выступили против поправки. Джон Д. Рокфеллер, один из богатейших людей страны, заявил: «Когда человек накопил определенную сумму денег в рамках закона… люди больше не имеют никакого права на участие в доходах, полученных в результате накопления».

Джон Д. Рокфеллер, один из богатейших людей страны, заявил: «Когда человек накопил определенную сумму денег в рамках закона… люди больше не имеют никакого права на участие в доходах, полученных в результате накопления».

Ратификация медленно, но неуклонно проходила через законодательные собрания штатов. Некоторые штаты уже приняли собственные законы о подоходном налоге в поисках новых способов финансирования государственных школ и других социальных нужд. Удивительно, но поправка о подоходном налоге получила широкую поддержку как в городах, так и в сельской местности, как со стороны демократов, так и республиканцев, а также во всех географических регионах. Даже Нью-Йорк ратифицировал поправку, несмотря на репутацию штата как столицы «власти денег» с многочисленными миллионерами среди его жителей (включая Джона Д. Рокфеллера). К началу 1913, 42 штата (на шесть больше, чем необходимо) ратифицировали поправку о подоходном налоге. Только шесть штатов отвергли его.

«Самый справедливый и самый дешевый из всех налогов»

Член палаты представителей Корделл Халл представил первый закон о подоходном налоге в соответствии с недавно принятой Шестнадцатой поправкой. Он предложил дифференцированный налог, начиная с 1-процентной ставки для доходов от 4000 до 20 000 долларов и увеличивая до максимальной ставки в 3 процента для тех, кто зарабатывает 50 000 долларов и более. Комитет по путям и средствам Палаты представителей призвал граждан «радостно поддерживать и поддерживать этот самый справедливый и дешевый из всех налогов…».

Он предложил дифференцированный налог, начиная с 1-процентной ставки для доходов от 4000 до 20 000 долларов и увеличивая до максимальной ставки в 3 процента для тех, кто зарабатывает 50 000 долларов и более. Комитет по путям и средствам Палаты представителей призвал граждан «радостно поддерживать и поддерживать этот самый справедливый и дешевый из всех налогов…».

Первый день сбора налогов в соответствии с новым законом состоялся 1 марта 1914 года. Поскольку средний рабочий зарабатывал всего около 800 долларов в год, мало кому приходилось платить федеральный подоходный налог. Менее 4% американских семей имеют годовой доход в размере 3000 долларов и более. Вычеты и льготы еще больше сократили круг налогоплательщиков. Тем не менее в первый год федеральное правительство собрало 71 миллион долларов. Один только миллионер Джон Д. Рокфеллер заплатил примерно 2 миллиона долларов.

В целом, большинство американцев считают новый налог отличной идеей. Один налогоплательщик написал в Налоговую службу: «Я намеренно не учел некоторые вычеты, на которые мог претендовать, чтобы иметь привилегию и удовольствие платить хотя бы небольшой подоходный налог…».

Отменить подоходный налог, каким мы его знаем?

Через несколько лет после ратификации поправки о подоходном налоге Соединенные Штаты вступили в Первую мировую войну. Как и во время Гражданской войны, Конгресс обратился к подоходному налогу, чтобы быстро собрать большие суммы доходов. В 1917 году Конгресс снизил стандартное освобождение до 1000 долларов для физических лиц, тем самым расширив круг налогоплательщиков. В то же время законодатели увеличили базовую ставку налога с 1 до 2 процентов. Те, кто зарабатывал более 1 миллиона долларов, облагались налогом по неслыханной ставке 50 процентов (к концу войны она выросла до 77 процентов).

С повышением подоходного налога федеральные поступления выросли с менее чем 1 миллиарда долларов в 1917 году до почти 4 миллиардов долларов в 1918 году. В конце войны около 60 процентов федеральных налоговых поступлений приходилось на подоходный налог. Он заменил тарифные пошлины и акцизы в качестве основного источника доходов правительства США. Налоговые ставки были снижены после войны. Но Конгресс обнаружил, как легко было вкачивать огромные суммы денег в казну США.

Налоговые ставки были снижены после войны. Но Конгресс обнаружил, как легко было вкачивать огромные суммы денег в казну США.

Сегодня, более чем через 80 лет после ратификации 16-й поправки, подоходный налог резко изменился. В отличие от 1913, большинство американцев сегодня должны платить федеральный подоходный налог. Вместо 71 миллиона долларов, собранных в 1913 году, федеральное правительство в настоящее время ежегодно собирает более 500 миллиардов долларов подоходного налога (плюс еще 117,5 миллиардов долларов от корпораций). 15-страничный налоговый кодекс расширился до более чем 1000 страниц. А сегодня все больше людей ворчат по поводу уплаты подоходного налога.

Некоторые критики призывают заменить сложный дифференцированный подоходный налог гораздо более простым «единым налогом». Другие хотят полностью отменить федеральный подоходный налог в пользу формы национального налога с продаж. Но основной вопрос сегодня тот же, что и в 1913: Как лучше всего облагать налогом американцев?

Для обсуждения и письма

- Как вы думаете, почему в 1913 году подоходный налог был гораздо популярнее, чем сегодня?

- Какую роль сыграла 16-я поправка в расширении федерального правительства в 20 веке?

- В чем разница между «регрессивным» и «прогрессивным» налогом?

- Какой из следующих подоходных налогов — a, b или c — вы считаете наиболее справедливым? Поясните свой ответ.

б. все платят фиксированную ставку, т.е. 15 процентов.

в. все платят по прогрессивной ставке, т.е. 1–20 000 долларов США = 5 процентов, 90 236 X 20 001–100 000 долларов США = 15 процентов, 100 000 долларов США и выше = 25 процентов.

ДЕЯТЕЛЬНОСТЬ

Какая налоговая система самая лучшая?

Ниже описаны три различных способа налогообложения американцев для финансирования федерального правительства. Для целей этого упражнения предположим, что каждый из них будет единственным действующим федеральным налогом и что каждый из них будет приносить одинаковую сумму дохода. Сформируйте небольшие группы, чтобы оценить преимущества и недостатки всех трех видов налогов. После этого каждая группа должна решить, какая налоговая система является наилучшей, и сообщить о своем заключении с указанием причин всему классу.

При оценке трех налогов учитывайте следующие критерии: «прогрессивность» и «регрессивность», простота и сложность, влияние на потребительские цены и общая справедливость.

Дифференцированный подоходный налог

Формы отчетности по подоходному налогу, освобождения, вычеты и правила становятся все более сложными с 1913 года. В соответствии с существующим дифференцированным подоходным налогом лица с более высокими доходами платят более высокие налоговые ставки.

ПРЕИМУЩЕСТВА:

НЕДОСТАТКИ:

Фиксированный налог

Предложение по фиксированному налогу, предложенное экономистами Робертом Э. Холлом и Элвином Рабушка из Института Гувера Стэнфордского университета, предусматривает установление единой ставки подоходного налога в размере 19 процентов для всех людей, независимо от того, сколько они зарабатывают. На первые 25 000 долларов, заработанные семьей из четырех человек, налог не уплачивается. Но практически все вычеты, включая проценты по ипотечным кредитам, будут отменены. Налоговые декларации будут заполнены на простой одностраничной форме, которую легко обработает IRS.

ПРЕИМУЩЕСТВА:

НЕДОСТАТКИ:

Налог на добавленную стоимость

Большинство европейских стран получают значительные суммы доходов за счет налога на добавленную стоимость (НДС).