НК РФ Глава 25.3. ГОСУДАРСТВЕННАЯ ПОШЛИНА \ КонсультантПлюс

- Главная

- Документы

- Глава 25.3. ГОСУДАРСТВЕННАЯ ПОШЛИНА

Подготовлены редакции документа с изменениями, не вступившими в силу

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 19.12.2022) (с изм. и доп., вступ. в силу с 21.12.2022)

(введена Федеральным законом от 02.11.2004 N 127-ФЗ)

- Статья 333.16. Государственная пошлина

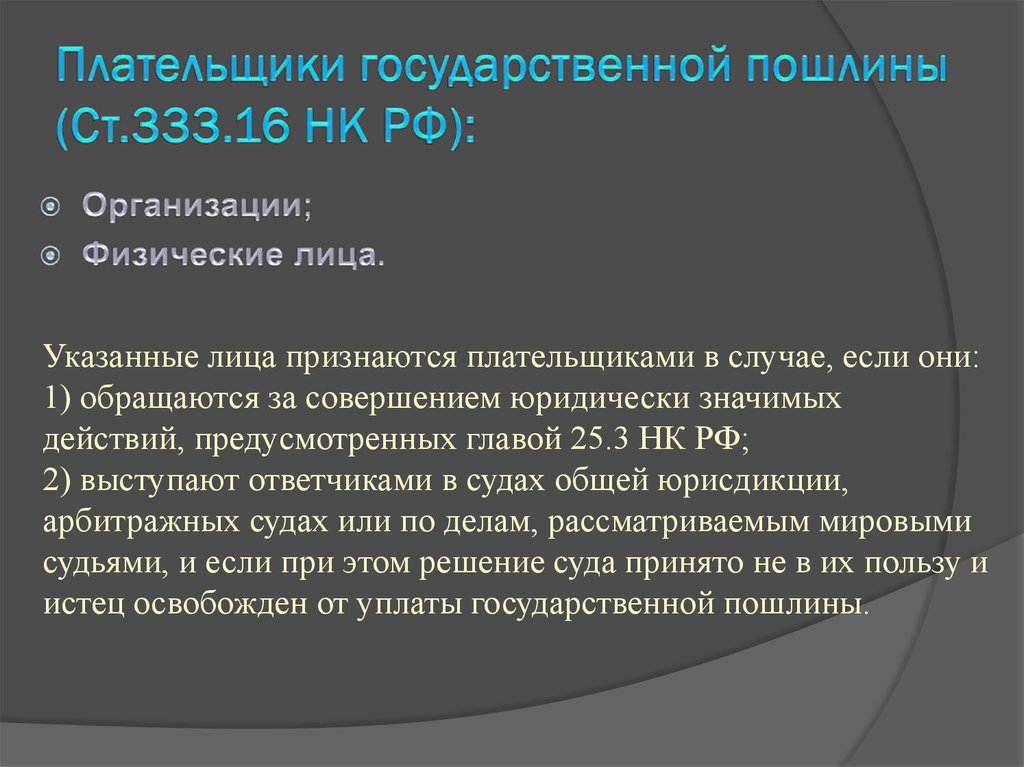

- Статья 333.17. Плательщики государственной пошлины

- Статья 333.18. Порядок и сроки уплаты государственной пошлины

- Статья 333.19. Размеры государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации, судами общей юрисдикции, мировыми судьями

- Статья 333.20. Особенности уплаты государственной пошлины при обращении в Верховный Суд Российской Федерации, суды общей юрисдикции, к мировым судьям

- Статья 333.21. Размеры государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации, арбитражными судами

- Статья 333.

22. Особенности уплаты государственной пошлины при обращении в Верховный Суд Российской Федерации, арбитражные суды

22. Особенности уплаты государственной пошлины при обращении в Верховный Суд Российской Федерации, арбитражные суды - Статья 333.23. Размеры государственной пошлины по делам, рассматриваемым Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации

- Статья 333.24. Размеры государственной пошлины за совершение нотариальных действий

- Статья 333.25. Особенности уплаты государственной пошлины при обращении за совершением нотариальных действий

- Статья 333.26. Размеры государственной пошлины за государственную регистрацию актов гражданского состояния и другие юридически значимые действия, совершаемые органами записи актов гражданского состояния и иными уполномоченными органами

- Статья 333.27. Особенности уплаты государственной пошлины за государственную регистрацию актов гражданского состояния и другие юридически значимые действия, совершаемые органами записи актов гражданского состояния и иными уполномоченными органами

- Статья 333. 28. Размеры государственной пошлины за совершение действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации

- Статья 333.29. Особенности уплаты государственной пошлины за совершение действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации

- Статья 333.30. Размеры государственной пошлины за совершение уполномоченным федеральным органом исполнительной власти действий по государственной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы

- Статья 333.31. Размеры государственной пошлины за совершение действий федеральным органом исполнительной власти, осуществляющим функции по государственному контролю (надзору) за производством, использованием и обращением драгоценных металлов, за использованием и обращением драгоценных камней

- Статья 333. 32. Особенности уплаты государственной пошлины за совершение действий федеральным органом исполнительной власти, осуществляющим функции по государственному контролю (надзору) за производством, использованием и обращением драгоценных металлов, за использованием и обращением драгоценных камней

- Статья 333.32.1. Размеры государственной пошлины за совершение действий уполномоченным федеральным органом исполнительной власти при осуществлении государственной регистрации лекарственных препаратов и регистрации лекарственных препаратов для медицинского применения в целях формирования общего рынка лекарственных средств в рамках Евразийского экономического союза

- Статья 333.32.2. Размеры государственной пошлины за совершение действий уполномоченным федеральным органом исполнительной власти при осуществлении государственной регистрации медицинских изделий и регистрации медицинских изделий, предназначенных для обращения на общем рынке медицинских изделий в рамках Евразийского экономического союза

- Статья 333. 32.3. Размеры государственной пошлины за совершение действий уполномоченным федеральным органом исполнительной власти при осуществлении государственной регистрации биомедицинских клеточных продуктов

- Статья 333.32.4. Размеры государственной пошлины за совершение действий уполномоченным федеральным органом исполнительной власти при предоставлении, переоформлении и подтверждении разрешения на применение незарегистрированного медицинского изделия для диагностики in vitro

- Статья 333.33. Размеры государственной пошлины за государственную регистрацию, а также за совершение прочих юридически значимых действий

- Статья 333.34. Особенности уплаты государственной пошлины за государственную регистрацию выпуска ценных бумаг, средств массовой информации, за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц, за получение ресурса нумерации

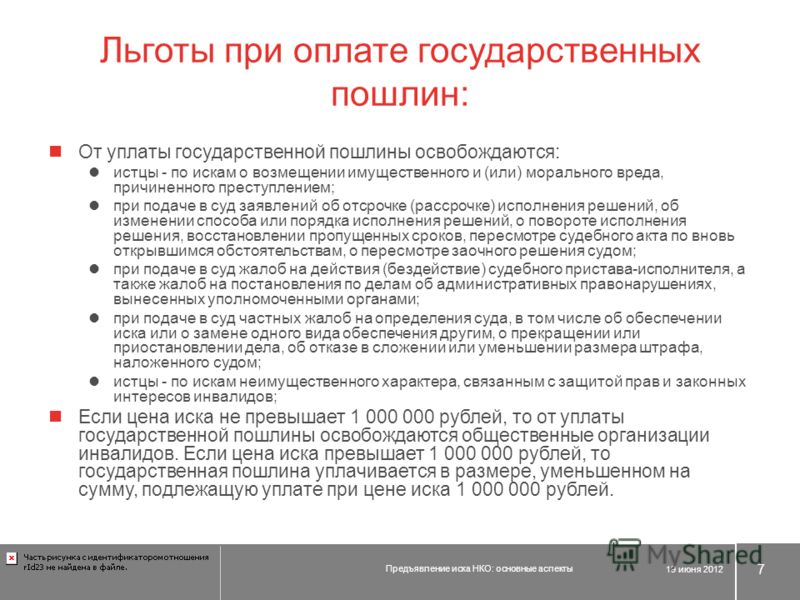

- Статья 333.35. Льготы для отдельных категорий физических лиц и организаций

- Статья 333. 36. Льготы при обращении в Верховный Суд Российской Федерации, суды общей юрисдикции, к мировым судьям

- Статья 333.37. Льготы при обращении в Верховный Суд Российской Федерации, арбитражные суды

- Статья 333.38. Льготы при обращении за совершением нотариальных действий

- Статья 333.39. Льготы при государственной регистрации актов гражданского состояния

- Статья 333.40. Основания и порядок возврата или зачета государственной пошлины

- Статья 333.41. Особенности предоставления отсрочки или рассрочки уплаты государственной пошлины

- Статья 333.42. Утратила силу

22. Особенности уплаты государственной пошлины при обращении в Верховный Суд Российской Федерации, арбитражные суды

22. Особенности уплаты государственной пошлины при обращении в Верховный Суд Российской Федерации, арбитражные суды 28. Размеры государственной пошлины за совершение действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации

28. Размеры государственной пошлины за совершение действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации 32. Особенности уплаты государственной пошлины за совершение действий федеральным органом исполнительной власти, осуществляющим функции по государственному контролю (надзору) за производством, использованием и обращением драгоценных металлов, за использованием и обращением драгоценных камней

32. Особенности уплаты государственной пошлины за совершение действий федеральным органом исполнительной власти, осуществляющим функции по государственному контролю (надзору) за производством, использованием и обращением драгоценных металлов, за использованием и обращением драгоценных камней 32.3. Размеры государственной пошлины за совершение действий уполномоченным федеральным органом исполнительной власти при осуществлении государственной регистрации биомедицинских клеточных продуктов

32.3. Размеры государственной пошлины за совершение действий уполномоченным федеральным органом исполнительной власти при осуществлении государственной регистрации биомедицинских клеточных продуктов 36. Льготы при обращении в Верховный Суд Российской Федерации, суды общей юрисдикции, к мировым судьям

36. Льготы при обращении в Верховный Суд Российской Федерации, суды общей юрисдикции, к мировым судьямНК РФ ч.2, Статья 333.15. Налоговая декларация НК РФ ч.2, Статья 333.16. Государственная пошлина

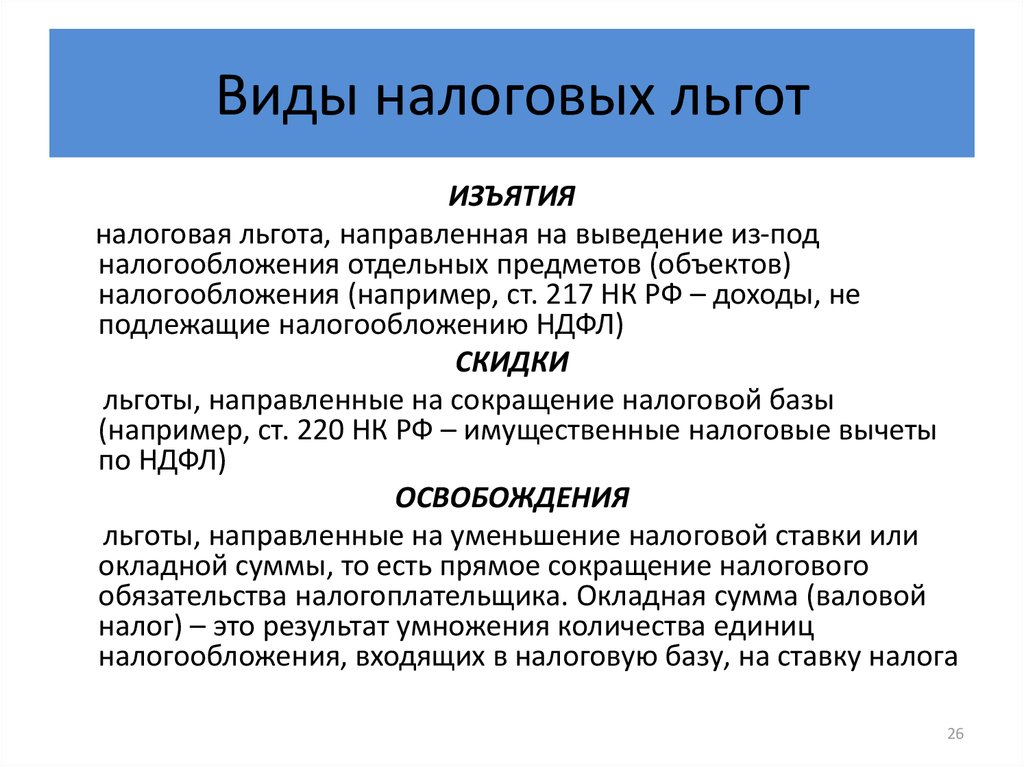

Ст. 361.1 НК РФ. Налоговые льготы

1 — 2. Утратили силу с 1 января 2019 года. — Федеральный закон от 03.07.2016 N 249-ФЗ (ред. 30.09.2017).

3. Налогоплательщики, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

В случае, если документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о предоставлении налоговой льготы, запрашивает сведения, подтверждающие право налогоплательщика на налоговую льготу, у органов и иных лиц, у которых имеются эти сведения.

Орган или иное лицо, получившие запрос налогового органа о представлении сведений, подтверждающих право налогоплательщика на налоговую льготу, исполняет его в течение семи дней со дня получения или в тот же срок сообщает в налоговый орган о причинах неисполнения запроса.

Налоговый орган в течение трех дней со дня получения указанного сообщения обязан проинформировать налогоплательщика о неполучении по запросу сведений, подтверждающих право этого налогоплательщика на налоговую льготу, и о необходимости представления налогоплательщиком подтверждающих документов в налоговый орган.

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса, предусмотренного настоящим пунктом, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения заявления о предоставлении налоговой льготы не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

В уведомлении о предоставлении налоговой льготы должны быть указаны основания предоставления налоговой льготы, объекты налогообложения и периоды, применительно к которым предоставляется налоговая льгота. В сообщении об отказе от предоставления налоговой льготы должны быть указаны основания отказа от предоставления налоговой льготы, объекты налогообложения, а также период, начиная с которого налоговая льгота не предоставляется.

Формы заявлений налогоплательщиков — организаций и физических лиц о предоставлении налоговых льгот, порядок их заполнения, форматы представления таких заявлений в электронной форме, формы уведомления о предоставлении налоговой льготы, сообщения об отказе от предоставления налоговой льготы утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с настоящим Кодексом и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

См. все связанные документы >>>

< Статья 361. Налоговые ставки

Статья 362. Порядок исчисления суммы налога и сумм авансовых платежей по налогу >

Порядок исчисления суммы налога и сумм авансовых платежей по налогу >

Комментируемая статья была введена Федеральным законом от 03.07.2016 N 249-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

Важно!

Обращаем внимание, что согласно Закону N 249-ФЗ положения статьи 361.1 НК РФ применяются только до 31 декабря 2018 года.

Комментируемая статья устанавливает льготы по транспортному налогу. Так, в соответствии с пунктом 1 статьи 56 НК РФ льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Важно, что согласно абзацу 2 пункта 1 статьи 56 НК РФ нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера.

В силу пункта 3 статьи 56 НК РФ льготы по региональным налогам, к которым и относится транспортный налог, устанавливаются и отменяются НК РФ и (или) законами субъектов Российской Федерации о налогах.

Официальная позиция.

В письме Минфина России от 18.07.2016 N 03-05-04-04/41940 дается разъяснение относительно порядка применения положения пункта 1 статьи 361.1 НК РФ. Так, официальный орган указывает, что в соответствии со статьей 361.1 НК РФ освобождаются от налогообложения транспортным налогом физические лица в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств системы взимания платы, если сумма платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, уплаченная в налоговом периоде в отношении такого транспортного средства, превышает или равна сумме исчисленного налога за данный налоговый период.

Льгота (вычет) по транспортному налогу предоставляется налогоплательщикам транспортного налога в связи с уплатой ими в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, платы в счет возмещения вреда.

Таким образом, если в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, зарегистрированных на лизингодателя, плата в счет возмещения вреда уплачивается лизингополучателем, то лизингодатель не вправе уменьшить транспортный налог на уплаченную лизингополучателем сумму платы в счет возмещения вреда.

Обращаем внимание, что в соответствии со статьей 20 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» предметы лизинга, подлежащие регистрации в государственных органах (транспортные средства, оборудование повышенной опасности и другие предметы лизинга), регистрируются по соглашению сторон на имя лизингодателя или лизингополучателя.

Официальная позиция.

В письме ФНС России от 07. 11.2016 N БС-4-21/21044@ рассмотрен вопрос о том, какие документы необходимо представить владельцу большегрузного автомобиля для освобождения от налога в связи с внесением платы в систему «Платон» в счет возмещения вреда автомобильным дорогам. Официальный орган указал, что исходя из статьи 361.1 НК РФ владельцу транспортного средства с разрешенной максимальной массой свыше 12 тонн для освобождения от уплаты транспортного налога в связи с внесением платы в систему «Платон» необходимо представить в любой налоговый орган заявление о предоставлении налоговой льготы и документы, подтверждающие право на льготу. Такими документами, в частности, могут быть:

11.2016 N БС-4-21/21044@ рассмотрен вопрос о том, какие документы необходимо представить владельцу большегрузного автомобиля для освобождения от налога в связи с внесением платы в систему «Платон» в счет возмещения вреда автомобильным дорогам. Официальный орган указал, что исходя из статьи 361.1 НК РФ владельцу транспортного средства с разрешенной максимальной массой свыше 12 тонн для освобождения от уплаты транспортного налога в связи с внесением платы в систему «Платон» необходимо представить в любой налоговый орган заявление о предоставлении налоговой льготы и документы, подтверждающие право на льготу. Такими документами, в частности, могут быть:

— чеки, платежки, квитанции, подтверждающие внесение платы на конкретный лицевой счет грузовика в системе «Платон»;

— распечатки (детализации) оплаты, которые можно сделать в личном кабинете системы или в центре поддержки системы «Платон».

При применении положений пункта 1 комментируемой статьи следует иметь в виду, что Перечень автомобильных дорог общего пользования федерального значения утвержден Постановлением Правительства РФ от 17. 11.2010 N 928.

11.2010 N 928.

Также при применении пункта 1 комментируемой статьи необходимо руководствоваться:

— Постановлением Правительства РФ от 14.06.2013 N 504 «О взимании платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн»;

— Правилами взимания платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, утвержденными Постановлением Правительства РФ от 14.06.2013 N 504.

Пункт 2 статьи 361.1 НК РФ регулирует ситуацию, когда сумма исчисленного налога в отношении транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, превышает сумму платы, уплаченную в отношении такого транспортного средства в данном налоговом периоде. В такой ситуации льгота по транспортному налогу предоставляется в размере суммы платы путем уменьшения суммы налога на сумму платы.

Согласно пункту 3 комментируемой статьи физическое лицо, имеющее право на налоговую льготу, представляет в налоговый орган по своему выбору заявление о предоставлении налоговой льготы и документы, подтверждающие право налогоплательщика на налоговую льготу.

Форма такого заявления направлена письмом ФНС России от 16.11.2015 N БС-4-11/19976@ «О направлении рекомендуемой формы заявления о представлении льготы по имущественным налогам».

Также необходимо руководствоваться Приказом ФНС России от 10.11.2016 N ММВ-7-6/609@ «Об утверждении рекомендуемых форматов представления в электронной форме заявлений о подтверждении права налогоплательщика на получение социальных и имущественных налоговых вычетов, о подтверждении неполучения либо подтверждении факта получения налогоплательщиком социального налогового вычета, а также о предоставлении льготы по имущественным налогам».

Напомним, что законами субъектов Российской Федерации могут быть установлены дополнительные льготы по транспортному налогу. Так, например, в городе Москве такие льготы установлены дополнительно Законом г. Москвы от 09.07.2008 N 33 «О транспортном налоге».

Так, например, в городе Москве такие льготы установлены дополнительно Законом г. Москвы от 09.07.2008 N 33 «О транспортном налоге».

Официальная позиция.

В письме ФНС России от 10.02.2017 N БС-19-21/24 на основании совокупного анализа вышеназванного Закона города Москвы и норм главы 28 НК РФ разъяснен вопрос о предоставлении льготы по транспортному налогу ветерану боевых действий, имеющему два автомобиля, мощность одного из которых 52 л. с., в г. Москве. Официальный орган указал, что на территории г. Москвы транспортный налог исчисляется и уплачивается в соответствии с Законом города Москвы от 09.07.2008 N 33 «О транспортном налоге».

Согласно подпункту 5 пункта 1 статьи 4 Закона N 33 от уплаты освобождаются ветераны боевых действий, инвалиды боевых действий — за одно транспортное средство, зарегистрированное на граждан указанной категории, по подпункту 9 пункта 1 статьи 4 от уплаты освобождаются лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно, — за одно транспортное средство указанной категории, зарегистрированное на этих лиц.

При этом следует учесть, что пунктом 2 статьи 4 Закона N 33 налогоплательщикам — физическим лицам льготы, установленные пунктом 1 статьи 4, предоставляются по заявлению налогоплательщика на основании документа, подтверждающего право на льготу. При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Политика, данные, надзор, оплата и отпуск

Определение

План оплаты представляет собой двухзначный алфавитный код, используемый для идентификации федеральных гражданских систем оплаты. Управление по управлению персоналом США (OPM) утверждает коды планов оплаты для использования агентствами. Коды планов оплаты, одобренные OPM, можно найти в части A Руководства по стандартам данных. Для целей требований к представлению данных о федеральном гражданском персонале в этом руководстве «план заработной платы» определяется как «конкретная таблица или набор ставок заработной платы, установленные законом или другим авторитетным источником, который устанавливает базовые ставки заработной платы для определенных сотрудников». Предполагается, что термин «план оплаты» включает другие термины, такие как система оплаты, график оплаты, шкала оплаты, ставки оплаты, базовый график оплаты, установленная законом система оплаты, график оплаты, система оплаты труда, графики и ставки заработной платы, регулярный график оплаты и специальный тарифный план и ставки.

Предполагается, что термин «план оплаты» включает другие термины, такие как система оплаты, график оплаты, шкала оплаты, ставки оплаты, базовый график оплаты, установленная законом система оплаты, график оплаты, система оплаты труда, графики и ставки заработной платы, регулярный график оплаты и специальный тарифный план и ставки.

Важность кодов плана оплаты

Коды плана оплаты используются для определения важной информации о системе оплаты труда сотрудника и полномочиях, регулирующих оплату его должности. Например, план заработной платы может помочь определить, занят ли сотрудник на должности рабочего или рабочего,.

Планы оплаты также используются для предоставления статистической информации о федеральных служащих. Планы оплаты передаются и используются в таких системах, как Центральный файл данных о персонале OPM (CPDF), Enterprise Human Resources Integration (EHRI), FedScope, а также в системах расчета заработной платы и управления персоналом.

Планы оплаты передаются и используются в таких системах, как Центральный файл данных о персонале OPM (CPDF), Enterprise Human Resources Integration (EHRI), FedScope, а также в системах расчета заработной платы и управления персоналом.

Примечательно —

- Система оплаты труда General Schedule охватывает самую большую группу гражданских служащих федеральных служащих и обозначается кодами планов оплаты GS, GM, GL, GP и GR. См. дополнительную информацию о кодах тарифных планов General Schedule ниже.

- Федеральная система заработной платы охватывает самые большие группы гражданских рабочих федеральных служащих и в большинстве случаев идентифицируется WG, WL и WS.

- Некоторые коды планов оплаты охватывают ограниченную группу сотрудников в нескольких агентствах (например, планы оплаты FO и FP охватывают сотрудников дипломатической службы в нескольких агентствах иностранных дел и Корпусе мира).

- Некоторые коды плана оплаты, такие как AD, могут использоваться любым агентством с независимым органом для административного определения ставок оплаты для любой группы или категории сотрудников. Каждое агентство должно следовать своим собственным уникальным установленным законом полномочиям по оплате при установлении и корректировке оплаты в рамках системы оплаты AD.

- Многие коды планов оплаты уникальны для профессиональных групп внутри одного агентства. Например, код тарифного плана AT в Федеральном управлении гражданской авиации.

Каждое агентство должно следовать своим собственным уникальным установленным законом полномочиям по оплате при установлении и корректировке оплаты в рамках системы оплаты AD.

Каждое агентство должно следовать своим собственным уникальным установленным законом полномочиям по оплате при установлении и корректировке оплаты в рамках системы оплаты AD.Коды плана оплаты общего расписания

Следующие коды планов оплаты используются для должностей общего расписания:

- GS — Сотрудники, на которых распространяется классификация общего расписания и система оплаты, установленная в соответствии с Законом о классификации 1949 года с поправками. (5 USC, глава 53, подраздел III, и 5 CFR, часть 531)

- GM — Сотрудники, подпадающие под действие Общей классификации и системы оплаты труда, на которых распространяются положения об увольнении Системы управления эффективностью и признания (PMRS) Публичного закона 103-89 (бывшие сотрудники PMRS).

- GL — Сотрудники, подпадающие под действие Общей классификации и системы оплаты труда (1), которые являются сотрудниками правоохранительных органов (LEO) и (2) которые получают специальные базовые ставки в классах 3–10 в соответствии с разделом 403 Закона о сопоставимости оплаты труда федеральных служащих от 19 года. 90 (ФЕСКА).

- GP — Врачи и стоматологи, на которые распространяется система классификации Общего расписания и диапазоны базовых окладов GS, которые получают рыночную оплату по титулу 38 вместо местной оплаты (ранее GS).

- GR — Врачи и стоматологи, подпадающие под действие системы классификации General Schedule и диапазона базовых окладов GS, которые получают рыночную заработную плату по титулу 38 вместо местной заработной платы (ранее GM).

90 (ФЕСКА).

90 (ФЕСКА).Дополнительные примеры кодов планов оплаты

AL (судья по административным делам)

ES (Служба старшего руководящего звена)

EX (Рабочий график)

SL (Старшие должности)

ST (Научные и профессиональные должности)

SV (Управление транспортной безопасности)

VN (Медсестры отдела по делам ветеранов)

Как запросить Код плана оплаты

Запросы на коды плана оплаты должны быть отправлены в письменной форме по адресу, указанному ниже, и должны включать количество и типы сотрудников, на которых распространяется страховое покрытие, желаемые коды плана оплаты, описание того, как будут применяться коды, и юридические полномочия. для тарифного плана.

для тарифного плана.

Бренда Л. Робертс

Заместитель помощника директора по заработной плате и отпускам

Служба занятости

Управление кадров США

Комната 7:41

1900 E Street, NW.

Вашингтон, округ Колумбия 20415Факс: 202-606-4264

Телефон: 202-606-2858

Электронная почта: [email protected]

Ссылки

- Руководство по эксплуатации OPM: Руководство по стандартам данных

Наверх

RF CUNY — Гибкие планы расходов до уплаты налогов

Гибкие планы расходов до уплаты налогов

Гибкие планы расходов до уплаты налогов — это планы пособий с возмещением расходов до уплаты налогов, предназначенные для экономии денег и возмещения квалифицированных личных расходов, которые не покрываются по страховым планам. RFCUNY предлагает четыре типа планов: возмещение расходов на здравоохранение, иждивенческий уход, транзит/коммутация и парковка. Максимально допустимое возмещение может меняться в зависимости от правил IRS. Взносы в план не облагаются налогом (федеральный, государственный, фонд социального обеспечения и Medicare). Стратегии расширенных льгот (ABS) управляют планами сбережений до вычета налогов для сотрудников RFCUNY.

Взносы в план не облагаются налогом (федеральный, государственный, фонд социального обеспечения и Medicare). Стратегии расширенных льгот (ABS) управляют планами сбережений до вычета налогов для сотрудников RFCUNY.

Перед регистрацией сотрудники должны полностью понимать, как работает план.

Требуется ежегодная повторная регистрация. Для планов Раздела 125 (Здравоохранение и зависимый уход) невостребованные средства будут конфискованы по истечении крайнего срока. Для планов Раздела 132 (Транспорт и парковка) невостребованные средства будут перенесены на новый плановый год, если сотрудник повторно зарегистрируется.

Гибкие расходы

В рамках плана возмещения расходов на здравоохранение общая выбранная сумма в долларах равномерно вычитается из зарплаты сотрудника в течение года действия плана и зачисляется на счет гибкого пособия сотрудника. Этот план допускает минимальные ежегодные выборы в размере от 250 до 2850 долларов США до вычета налогов в год для оплаты невозмещаемых медицинских и стоматологических расходов для сотрудника и его соответствующих иждивенцев (включая домашних партнеров). Возмещение может быть запрошено за доплаты, рецепты, очки, франшизы, ортодонтию и совместное страхование. Эта льгота доступна только для сотрудников, работающих полный или неполный рабочий день, с 90 дней службы. Регистрация в середине года, прекращение или изменение плана Healthcare не разрешены.

Возмещение может быть запрошено за доплаты, рецепты, очки, франшизы, ортодонтию и совместное страхование. Эта льгота доступна только для сотрудников, работающих полный или неполный рабочий день, с 90 дней службы. Регистрация в середине года, прекращение или изменение плана Healthcare не разрешены.

Dependent Care

План Dependent Care предусматривает минимальную ежегодную сумму в размере от 250 до 5000 долларов США до вычета налогов в год для оплаты ухода за иждивенцем работника. Квалифицированные расходы включают уход за детьми, уход за пожилыми людьми, дошкольное учреждение, дневной лагерь, программы до/после школы и уход за больными. Эта льгота доступна для всех сотрудников, работающих полный или неполный рабочий день. Dependent Care распространяется на иждивенцев в возрасте до 13 лет или иждивенцев с постоянной инвалидностью. В соответствии с правилами IRS сумма не должна превышать 5000 долларов США в течение налогового года, если вы состоите в браке, ваш супруг работает и вы подаете совместную декларацию. Если вы состоите в браке и подаете отдельную декларацию, вы можете откладывать только 2500 долларов в год.

Если вы состоите в браке и подаете отдельную декларацию, вы можете откладывать только 2500 долларов в год.

Транзит/коммутация

Сотрудникам разрешается использовать до 280 долларов США до вычета налогов в месяц на оплату транзита/коммутации. Сюда входят карты Metro, LIRR, Path, Metro-North Railroad, NJ Transit, Rockland Coach, Ferries и Vanpool Services. Эта льгота доступна для всех сотрудников.

Парковка

План парковки позволяет ежемесячно выплачивать до 280 долларов США до вычета налогов на оплату парковки на рабочем месте или в пригороде. Эта льгота доступна для всех сотрудников независимо от статуса.

Прочие соображения

Как работают гибкие планы расходов до уплаты налогов

- Зарегистрируйтесь в желаемых планах FSA через раздел «Моя заработная плата и льготы». Выберите сумму удержания из заработной платы (например, 280 долл. США за проезд в месяц – это 140 долларов США за вычет из заработной платы)

- Транзитные или парковочные планы: приобретите парковочный или транзитный проездной билет в качестве личных расходов.

- Планы медицинского обслуживания или иждивенческого ухода: Получите квитанции об оплате медицинского или иждивенческого ухода наличными.

- Отправьте квитанции вместе с формой запроса на возмещение расходов по ABS по электронной почте [email protected], факсу 860-673-2207 или загрузите через Интернет на сайте www.abs125.com .

- ABS рассмотрит, обработает претензии и отправит участнику электронное письмо с подтверждением.

- Утвержденные требования будут депонированы в платежной ведомости участника в качестве возмещения расходов после уплаты налогов, что позволит участнику сэкономить на налогах. См. Пример сбережений до налогообложения в разделе «Ссылки по теме » в нижней левой части этой страницы 9.0012

Заявления и квитанции представляются в Advanced Benefits Strategies для возмещения расходов еженедельно, раз в две недели, ежемесячно, ежеквартально или ежегодно. Квитанции, представленные для возмещения, должны относиться к квалифицированным расходам, понесенным в течение планового года, в котором испрашивается возмещение.