Актуальные вопросы договора займа Договоры займа

| Скачать актуальные версии договоров займа на 2020 год. |

Понятие и основные характеристики

По договору займа одна сторона (займодатель) передает, а в случаях, предусмотренных Гражданским кодексом Республики Казахстан или договором, обязуется передать в собственность (хозяйственное ведение, оперативное управление) другой стороне (заемщику) деньги или вещи, определенные родовыми признаками, а заемщик обязуется своевременно возвратить займодателю такую же сумму денег или равное количество вещей того же рода и качества. <ст. 715 Гражданского кодекса РК>

Существенные условия

Под существенными понимаются условия, без согласования которых сделка считается не заключенной.

Согласно статьи 393 Гражданского кодекса РК существенными являются условия о предмете договора, условия, которые признаны существенными законодательством или необходимы для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Применительно к заемным отношениям, существенными признаются условие о предмете займа, а также обязательство по его возврату.

Согласно пункту 1 статьи 722 ГК РК, заемщик обязан возвратить предмет займа в порядке и сроки, установленные договором.

Условия, на которые следует обратить внимание

Помимо существенных (обязательных), стороны могут предусмотреть другие условия, которые сочтут необходимыми. Дополнительные условия зависят от субъектного состава контрагентов и характера их взаимоотношений.

Среди наиболее значимых дополнительных условий, позволяющих предотвратить возможные неопределенности и разногласия между сторонами, можно выделить следующие:

1. Предмет.

Предметом займа могут выступать деньги или вещи, определенные родовыми признаками. Если предметом являются вещи, следует прописать их оценку в денежном эквиваленте.

2. Форма.

К данному виду правоотношений применимы общие требования к форме сделки. То есть, допускается как письменная, так и устная форма.

То есть, допускается как письменная, так и устная форма.

В соответствии со статьей 152 ГК РК, в письменной форме должны совершаться сделки:

1) осуществляемые в процессе предпринимательской деятельности, кроме сделок, исполняемых при самом их совершении, если для отдельных видов сделок иное специально не предусмотрено законодательством или не вытекает из обычаев делового оборота;

2) на сумму свыше ста месячных расчетных показателей, за исключением сделок, исполняемых при самом их совершении;

3) в иных случаях, предусмотренных законодательством или соглашением сторон.

Многие ошибочно полагают, что если сделка нотариально не удостоверена, она является недействительной. На самом деле нотариальное удостоверение обязательно лишь в случаях, если это определено соглашением сторон.

При рассмотрении споров в суде принимаются в качестве доказательств договоры займа (расписки), подписанные сторонами, без нотариального удостоверения.

Можно ли занять деньги по расписке?

Передача денег в долг по расписке законодательством допускается.

Согласно статьи 716 ГК РК, договор займа признается заключенным в надлежащей письменной форме при наличии облигации, расписки заемщика или иного документа, удостоверяющего передачу ему займодателем определенной суммы или определенного количества вещей.

Однако следует иметь ввиду, что если получатель — физическое лицо, необходимо соблюсти требования статьи 725-1 Гражданского кодекса.

Вступление в силу

Договор займа может быть как реальным (вступает в силу с момента передачи предмета займа), так и консессуальным (вступает в силу с момента его заключения).

По общему правилу, данный вид договора считается заключенным с момента передачи предмета займа, если иное не определено законодательством или соглашением сторон.

В случаях, когда договором предусмотрена передача денег или вещей частями (в рассрочку), он считается заключенным с момента передачи их первой части, если сторонами не оговорено иное.

Договор также может считаться заключенным с момента его подписания, если в нем это прописано.

Вознаграждение

Данный договор считается возмездным.

Если стороны не оговорили иное, за пользование предметом займа выплачивается вознаграждение, размер которого определяется по соглашению сторон.

Если предметом являются вещи, выплата вознаграждения производится в том случае, когда его размер и форма (денежная или натуральная) предусмотрены договором.

Вознаграждение по договору займа, заключаемому с заемщиком – физическим лицом, определяется с учетом требований статьи 725-1 Гражданского кодекса РК.

Порядок и сроки выплаты устанавливаются договором займа, а если такие условия не установлены, вознаграждение выплачивается ежемесячно.

Посмотреть пример.

Отказ от займа

Получатель вправе отказаться от получения предмета займа полностью или частично, уведомив об этом займодателя до установленного договором срока его предоставления, если иное не установлено законодательными актами или договором.

Целевое использование

Если в договоре (расписке) не указана конкретная цель, заем предполагается бесцелевым, то есть получатель вправе использовать полученные деньги (вещи) на любые цели по своему усмотрению.

Это логично, поскольку предмет займа передается в собственность (хозяйственное ведение, оперативное управление) заемщику, а в силу статьи 190 Гражданского кодекса РК риск случайной гибели или случайной порчи отчуждаемых вещей переходит на приобретателя одновременно с возникновением у него права собственности, если иное не предусмотрено законодательством или письменным соглашением сторон.

Однако в отдельных случаях заем может иметь целевой характер, когда займодатель заинтересован в использовании переданных им денег (вещей) в конкретных целях. Например, когда учредитель предоставляет компании заемные средства для оплаты гарантийного взноса в целях участия в тендере или конкурсе. Либо когда займодатель заинтересован в соблюдении тех или иных условий использования переданных им денег, которые могут обеспечить их возвратность.

Если сумма денег предоставлена на определенные цели, займодатель имеет право осуществлять контроль за их целевым использованием, а заемщик обязан обеспечить возможность осуществления такого контроля.

При невыполнении заемщиком указанных обязательств, займодатель вправе отказаться от исполнения договора соответственно непредоставленной части предмета займа и потребовать его досрочного возврата. <ст. 720 Гражданского кодекса>

Обеспечительные меры

Исполнение обязательств заемщика, в том числе по выплате вознаграждения, может быть обеспечено предусмотренными законодательством способами, такими как: неустойка; залог; удержание имущества должника; поручительство и гарантия.

Посмотреть примеры.

В этом случае заемщик обязан предоставить займодателю возможность контроля за обеспеченностью займа, если иное не установлено законодательными актами или письменным соглашением сторон.

Срок возврата

Заемщик обязан возвратить займодателю предмет займа в порядке и сроки, установленные договором. Если срок возврата не установлен, возврат осуществляется в течение тридцати дней со дня предъявления требования об этом займодателем. <ст. 722 Гражданского кодекса>

Посмотреть примеры готовых документов можно здесь.

Данный материал отражает личную точку зрения автора и носит рекомендательный характер. Материал основан на нормативных правовых актах, действующих на дату публикации.

Глава 42.1 Гражданский кодекс РФ статья: 807

СКАЧАТЬ ГК РФ 2021

Глава 42. Заем и кредит

§ 1. Заем

Примечание:

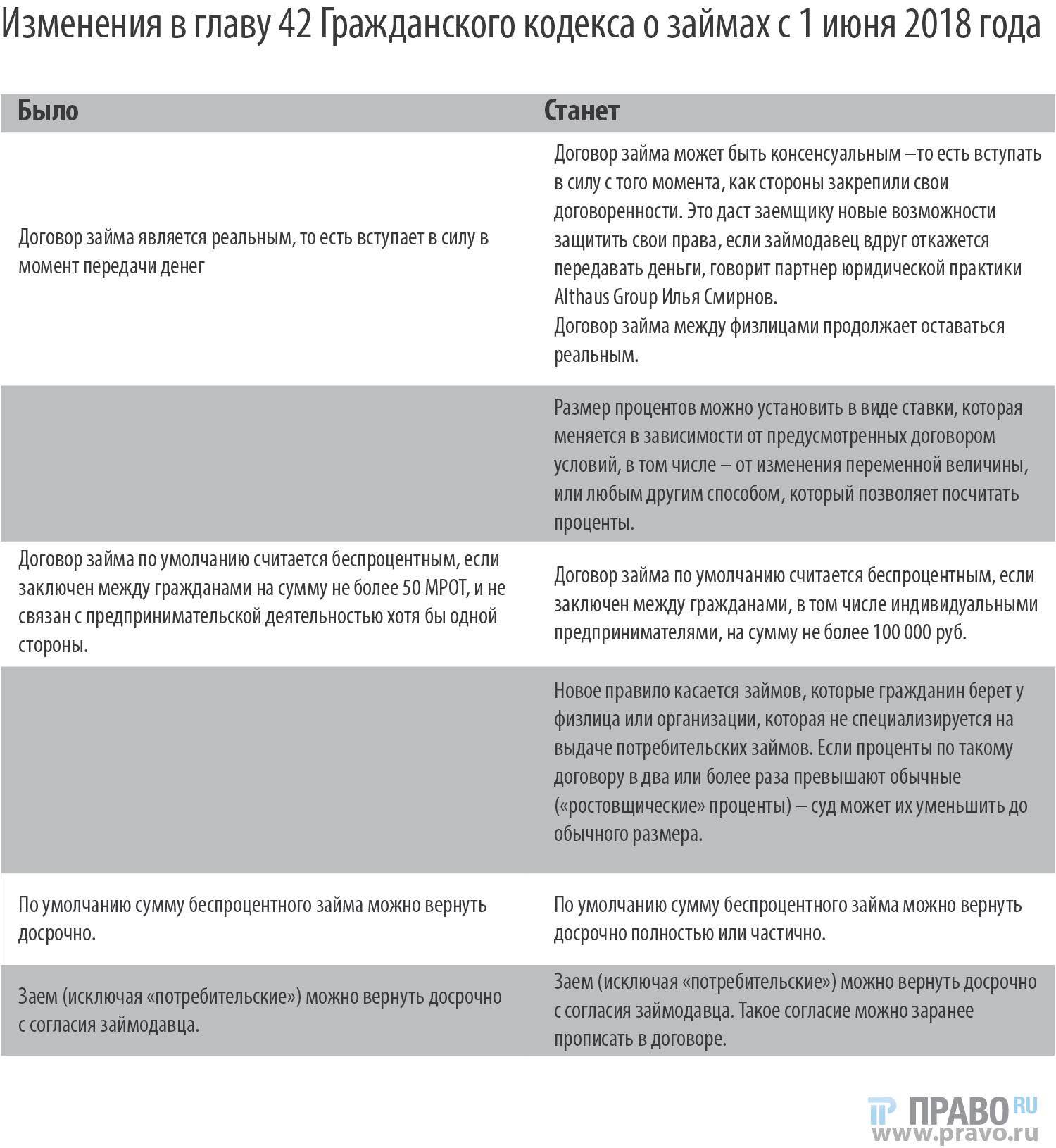

С 1 июня 2018 года Федеральным законом от 26.07.2017 N 212-ФЗ статья 807 излагается в новой редакции.

Статья 807. Договор займа

1. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

2. Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 настоящего Кодекса.

3. Особенности предоставления займа под проценты заемщику-гражданину в целях, не связанных с предпринимательской деятельностью, устанавливаются законами.

(п. 3 введен Федеральным законом от 21.12.2013 N 363-ФЗ)

4. За исключением случая, предусмотренного статьей 816 настоящего Кодекса, заемщик — юридическое лицо вправе привлекать денежные средства граждан в виде займа под проценты путем публичной оферты либо предложения делать оферту, направленному неопределенному кругу лиц, если законом ему предоставлено право на привлечение денежных средств граждан.

Статья 808. Форма договора займа

Примечание:

С 1 июня 2018 года Федеральным законом от 26. 07.2017 N 212-ФЗ в пункт 1 статьи 808 вносятся изменения.

07.2017 N 212-ФЗ в пункт 1 статьи 808 вносятся изменения.

См. текст в будущей редакции.

1. Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

2. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Примечание:

С 1 июня 2018 года Федеральным законом от 26.07.2017 N 212-ФЗ статья 809 излагается в новой редакции.

См. текст в будущей редакции.

Статья 809. Проценты по договору займа

1. Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

2. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

3. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Примечание:

П. 4 ст. 809 (в ред. ФЗ от 19.10.2011 N 284-ФЗ ) применяется к договорам займа, кредитным договорам, заключенным до 01.11.2011.

4. В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

(п. 4 введен Федеральным законом от 19. 10.2011 N 284-ФЗ)

10.2011 N 284-ФЗ)

Статья 810. Обязанность заемщика возвратить сумму займа

1. Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

Примечание:

С 1 июня 2018 года Федеральным законом от 26.07.2017 N 212-ФЗ в абзац первый пункта 2 статьи 810 вносятся изменения.

См. текст в будущей редакции.

2. Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Примечание:

П. 2 ст. 810 (в ред. ФЗ от 19.10.2011 N 284-ФЗ ) применяется к договорам займа, кредитным договорам, заключенным до 01.11.2011.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно.

(в ред. Федерального закона от 19.10.2011 N 284-ФЗ)

Примечание:

С 1 июня 2018 года Федеральным законом от 26.07.2017 N 212-ФЗ в абзац третий пункта 2 статьи 810 вносятся изменения.

См. текст в будущей редакции.

Сумма займа, предоставленного под проценты в иных случаях, может быть возвращена досрочно с согласия займодавца.

(абзац введен Федеральным законом от 19.10.2011 N 284-ФЗ)

Примечание:

С 1 июня 2018 года Федеральным законом от 26.07.2017 N 212-ФЗ пункт 3 статьи 810 излагается в новой редакции.

См. текст в будущей редакции.

3. Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

Статья 811. Последствия нарушения заемщиком договора займа

1. Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 настоящего Кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 настоящего Кодекса.

Примечание:

С 1 июня 2018 года Федеральным законом от 26.07.2017 N 212-ФЗ в пункт 2 статьи 811 вносятся изменения.

См. текст в будущей редакции.

2. Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

Примечание:

С 1 июня 2018 года Федеральным законом от 26.07.2017 N 212-ФЗ статья 812 излагается в новой редакции.

См. текст в будущей редакции.

Статья 812. Оспаривание договора займа

1. Заемщик вправе оспаривать договор займа по его безденежности, доказывая, что деньги или другие вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем указано в договоре.

2. Если договор займа должен быть совершен в письменной форме (статья 808), его оспаривание по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с займодавцем или стечения тяжелых обстоятельств.

3. Если в процессе оспаривания заемщиком договора займа по его безденежности будет установлено, что деньги или другие вещи в действительности не были получены от займодавца, договор займа считается незаключенным. Когда деньги или вещи в действительности получены заемщиком от займодавца в меньшем количестве, чем указано в договоре, договор считается заключенным на это количество денег или вещей.

Примечание:

С 1 июня 2018 года Федеральным законом от 26.07.2017 N 212-ФЗ статья 813 излагается в новой редакции.

См. текст в будущей редакции.

Статья 813. Последствия утраты обеспечения обязательств заемщика

При невыполнении заемщиком предусмотренных договором займа обязанностей по обеспечению возврата суммы займа, а также при утрате обеспечения или ухудшении его условий по обстоятельствам, за которые займодавец не отвечает, займодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Статья 814. Целевой заем

Примечание:

С 1 июня 2018 года Федеральным законом от 26.07.2017 N 212-ФЗ в пункт 1 статьи 814 вносятся изменения.

См. текст в будущей редакции.

1. Если договор займа заключен с условием использования заемщиком полученных средств на определенные цели (целевой заем), заемщик обязан обеспечить возможность осуществления займодавцем контроля за целевым использованием суммы займа.

Примечание:

С 1 июня 2018 года Федеральным законом от 26.07.2017 N 212-ФЗ пункт 2 статьи 814 излагается в новой редакции.

См. текст в будущей редакции.

2. В случае невыполнения заемщиком условия договора займа о целевом использовании суммы займа, а также при нарушении обязанностей, предусмотренных пунктом 1 настоящей статьи, займодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Примечание:

С 1 июня 2018 года Федеральным законом от 26.07.2017 N 212-ФЗ статья 815 признается утратившей силу.

Статья 815. Вексель

Примечание:

О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей, см. Постановление Пленума Верховного Суда РФ N 33, Пленума ВАС РФ N 14 от 04.12.2000.

В случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе.

С момента выдачи векселя правила настоящего параграфа могут применяться к этим отношениям постольку, поскольку они не противоречат закону о переводном и простом векселе.

Примечание:

С 1 июня 2018 года Федеральным законом от 26.07.2017 N 212-ФЗ статья 816 признается утратившей силу.

Статья 816. Облигация

В случаях, предусмотренных законом или иными правовыми актами, договор займа может быть заключен путем выпуска и продажи облигаций.

Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

К отношениям между лицом, выпустившим облигацию, и ее держателем правила настоящего параграфа применяются постольку, поскольку иное не предусмотрено законом или в установленном им порядке.

Статья 817. Договор государственного займа

1. По договору государственного займа заемщиком выступает Российская Федерация, субъект Российской Федерации, а займодавцем — гражданин или юридическое лицо.

2. Государственные займы являются добровольными.

3. Договор государственного займа заключается путем приобретения займодавцем выпущенных государственных облигаций или иных государственных ценных бумаг, удостоверяющих право займодавца на получение от заемщика предоставленных ему взаймы денежных средств или, в зависимости от условий займа, иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение.

Примечание:

С 1 июня 2018 года Федеральным законом от 26.07.2017 N 212-ФЗ пункт 3 статьи 817 дополняется новым абзацем.

См. текст в будущей редакции.

4. Изменение условий выпущенного в обращение займа не допускается.

5. Правила о договоре государственного займа соответственно применяются к займам, выпускаемым муниципальным образованием.

Статья 818. Новация долга в заемное обязательство

Примечание:

С 1 июня 2018 года Федеральным законом от 26.07.2017 N 212-ФЗ в пункт 1 статьи 818 вносятся изменения.

См. текст в будущей редакции.

1. По соглашению сторон долг, возникший из купли-продажи, аренды имущества или иного основания, может быть заменен заемным обязательством.

2. Замена долга заемным обязательством осуществляется с соблюдением требований о новации (статья 414) и совершается в форме, предусмотренной для заключения договора займа (статья 808).

Глава 42 Гражданского Кодекса РФ: Заем и кредит

Статья 807. Договор займа

1. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

2. Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 настоящего Кодекса.

Статья 808. Форма договора займа

1. Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

2. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Статья 809. Проценты по договору займа

1. Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

2. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

3. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

4. В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

(п. 4 введен Федеральным законом от 19.10.2011 N 284-ФЗ)

Статья 810. Обязанность заемщика возвратить сумму займа

1. Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

2. Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно.

(в ред. Федерального закона от 19.10.2011 N 284-ФЗ)

Сумма займа, предоставленного под проценты в иных случаях, может быть возвращена досрочно с согласия займодавца.

(абзац введен Федеральным законом от 19.10.2011 N 284-ФЗ)

3. Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

Статья 811. Последствия нарушения заемщиком договора займа

1. Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 настоящего Кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 настоящего Кодекса.

2. Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

Статья 812. Оспаривание договора займа

1. Заемщик вправе оспаривать договор займа по его безденежности, доказывая, что деньги или другие вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем указано в договоре.

2. Если договор займа должен быть совершен в письменной форме (статья 808), его оспаривание по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с займодавцем или стечения тяжелых обстоятельств.

3. Если в процессе оспаривания заемщиком договора займа по его безденежности будет установлено, что деньги или другие вещи в действительности не были получены от займодавца, договор займа считается незаключенным. Когда деньги или вещи в действительности получены заемщиком от займодавца в меньшем количестве, чем указано в договоре, договор считается заключенным на это количество денег или вещей.

Статья 813. Последствия утраты обеспечения обязательств заемщика

При невыполнении заемщиком предусмотренных договором займа обязанностей по обеспечению возврата суммы займа, а также при утрате обеспечения или ухудшении его условий по обстоятельствам, за которые займодавец не отвечает, займодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Статья 814. Целевой заем

1. Если договор займа заключен с условием использования заемщиком полученных средств на определенные цели (целевой заем), заемщик обязан обеспечить возможность осуществления займодавцем контроля за целевым использованием суммы займа.

2. В случае невыполнения заемщиком условия договора займа о целевом использовании суммы займа, а также при нарушении обязанностей, предусмотренных пунктом 1 настоящей статьи, займодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Статья 815. Вексель

В случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе.

С момента выдачи векселя правила настоящего параграфа могут применяться к этим отношениям постольку, поскольку они не противоречат закону о переводном и простом векселе.

Статья 816. Облигация

В случаях, предусмотренных законом или иными правовыми актами, договор займа может быть заключен путем выпуска и продажи облигаций.

Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

К отношениям между лицом, выпустившим облигацию, и ее держателем правила настоящего параграфа применяются постольку, поскольку иное не предусмотрено законом или в установленном им порядке.

Статья 817. Договор государственного займа

1. По договору государственного займа заемщиком выступает Российская Федерация, субъект Российской Федерации, а займодавцем — гражданин или юридическое лицо.

2. Государственные займы являются добровольными.

3. Договор государственного займа заключается путем приобретения займодавцем выпущенных государственных облигаций или иных государственных ценных бумаг, удостоверяющих право займодавца на получение от заемщика предоставленных ему взаймы денежных средств или, в зависимости от условий займа, иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение.

4. Изменение условий выпущенного в обращение займа не допускается.

5. Правила о договоре государственного займа соответственно применяются к займам, выпускаемым муниципальным образованием.

Статья 818. Новация долга в заемное обязательство

1. По соглашению сторон долг, возникший из купли-продажи, аренды имущества или иного основания, может быть заменен заемным обязательством.

2. Замена долга заемным обязательством осуществляется с соблюдением требований о новации (статья 414) и совершается в форме, предусмотренной для заключения договора займа (статья 808).

Статья 819. Кредитный договор

1. По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

2. К отношениям по кредитному договору применяются правила, предусмотренные параграфом 1 настоящей главы, если иное не предусмотрено правилами настоящего параграфа и не вытекает из существа кредитного договора.

Статья 820. Форма кредитного договора

Кредитный договор должен быть заключен в письменной форме.

Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

Статья 821. Отказ от предоставления или получения кредита

1. Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок.

2. Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором.

3. В случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита (статья 814) кредитор вправе также отказаться от дальнейшего кредитования заемщика по договору.

Статья 822. Товарный кредит

Сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор товарного кредита). К такому договору применяются правила параграфа 2 настоящей главы, если иное не предусмотрено таким договором и не вытекает из существа обязательства.

Условия о количестве, об ассортименте, о комплектности, о качестве, о таре и (или) об упаковке предоставляемых вещей должны исполняться в соответствии с правилами о договоре купли-продажи товаров (статьи 465 — 485), если иное не предусмотрено договором товарного кредита.

Статья 823. Коммерческий кредит

1. Договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом.

2. К коммерческому кредиту соответственно применяются правила настоящей главы, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

Займ учредителю и другие варианты использования займа — Право на vc.ru

{«id»:103090,»url»:»https:\/\/vc.ru\/legal\/103090-zaym-uchreditelyu-i-drugie-varianty-ispolzovaniya-zayma»,»title»:»\u0417\u0430\u0439\u043c \u0443\u0447\u0440\u0435\u0434\u0438\u0442\u0435\u043b\u044e \u0438 \u0434\u0440\u0443\u0433\u0438\u0435 \u0432\u0430\u0440\u0438\u0430\u043d\u0442\u044b \u0438\u0441\u043f\u043e\u043b\u044c\u0437\u043e\u0432\u0430\u043d\u0438\u044f \u0437\u0430\u0439\u043c\u0430″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/legal\/103090-zaym-uchreditelyu-i-drugie-varianty-ispolzovaniya-zayma»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/legal\/103090-zaym-uchreditelyu-i-drugie-varianty-ispolzovaniya-zayma&title=\u0417\u0430\u0439\u043c \u0443\u0447\u0440\u0435\u0434\u0438\u0442\u0435\u043b\u044e \u0438 \u0434\u0440\u0443\u0433\u0438\u0435 \u0432\u0430\u0440\u0438\u0430\u043d\u0442\u044b \u0438\u0441\u043f\u043e\u043b\u044c\u0437\u043e\u0432\u0430\u043d\u0438\u044f \u0437\u0430\u0439\u043c\u0430″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/legal\/103090-zaym-uchreditelyu-i-drugie-varianty-ispolzovaniya-zayma&text=\u0417\u0430\u0439\u043c \u0443\u0447\u0440\u0435\u0434\u0438\u0442\u0435\u043b\u044e \u0438 \u0434\u0440\u0443\u0433\u0438\u0435 \u0432\u0430\u0440\u0438\u0430\u043d\u0442\u044b \u0438\u0441\u043f\u043e\u043b\u044c\u0437\u043e\u0432\u0430\u043d\u0438\u044f \u0437\u0430\u0439\u043c\u0430″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/legal\/103090-zaym-uchreditelyu-i-drugie-varianty-ispolzovaniya-zayma&text=\u0417\u0430\u0439\u043c \u0443\u0447\u0440\u0435\u0434\u0438\u0442\u0435\u043b\u044e \u0438 \u0434\u0440\u0443\u0433\u0438\u0435 \u0432\u0430\u0440\u0438\u0430\u043d\u0442\u044b \u0438\u0441\u043f\u043e\u043b\u044c\u0437\u043e\u0432\u0430\u043d\u0438\u044f \u0437\u0430\u0439\u043c\u0430″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/legal\/103090-zaym-uchreditelyu-i-drugie-varianty-ispolzovaniya-zayma»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0417\u0430\u0439\u043c \u0443\u0447\u0440\u0435\u0434\u0438\u0442\u0435\u043b\u044e \u0438 \u0434\u0440\u0443\u0433\u0438\u0435 \u0432\u0430\u0440\u0438\u0430\u043d\u0442\u044b \u0438\u0441\u043f\u043e\u043b\u044c\u0437\u043e\u0432\u0430\u043d\u0438\u044f \u0437\u0430\u0439\u043c\u0430&body=https:\/\/vc.ru\/legal\/103090-zaym-uchreditelyu-i-drugie-varianty-ispolzovaniya-zayma»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

29 652 просмотров

Договор займа | Гражданское право РК

По договору займа одна сторона (заимодатель) передает (обязуется передать) в собственность (хозяйственное ведение, оперативное управление) другой стороне (заемщику) деньги или вещи, определенные родовыми признаками, а заемщик обязуется своевременно возвратить заимодателю такую же сумму денег или равное количество вещей такого же рода и качества.

Договор займа является реальным договором, в случаях, предусмотренных законодательством, он может быть консенсуальным. Реальный договор займа считается заключенным с момента достижения соглашения о передаче денег или вещей (в законодательстве нет специальных условий на то, что является существенным условием, однако по смыслу норм ГК им, скорее всего, будет являться условие о его предмете). Если договор основывается на предварительной договоренности сторон, то он будет являться консенсуальным.

Реальный договор займа в большинстве случаев является односторонним, поскольку после передачи заимодателем денег или вещей, обязанной стороной является лишь заемщик, а заимодателя имеется лишь право требования к нему. Односторонний характер договора сохраняется и в том случае, когда в соответствии с ч.2 статьи 717 ГК РК происходит передача денег и вещей частями (в рассрочку). Наряду с обязанностью заемщика возвратить определенное количество денег или вещей, в соответствующие сроки, будет существовать и обязанность заимодателя по дальнейшей передаче денег или вещей. Таким образом, обе стороны будут обладать требованиями по отношению к друг другу, но они не имеют встречно направленный характер. Договор займа с рассрочкой передачи денег (вещей) является реальным договором, поскольку он считается заключенным с момента передачи первой части денег (вещей).

Договор займа является возмездным, если иное не предусмотрено законодательными актами или договором. Общее правило о возмездности договора займа содержится в п. 1 статьи 718 ГК РК. Ранее договор займа между гражданами подразумевался безвозмездным, если право на вознаграждение прямо не предусматривалось договором. Согласно новой редакции ГК безвозмездным по общему правилу является договор займа, по которому передаются вещи (п.2 статьи 718 ГК РК). Мало того, что в таком договоре оговаривается его возмездность, должны быть оговорены размер и форма (натуральная или денежная) вознаграждения.

Форма договора займа. Договор займа заключается в устной или письменной форме в соответствии с требованиями ст.ст. 151, 152 ГК РК. Договор займа считается заключенным в надлежащей письменной форме также при наличии облигаций, расписки заемщика или иного документа, удостоверяющего передачу ему заимодателем определенной суммы или определенного количества вещей (п. 2 ст. 716 ГК РК). Такое решение вопроса связано с тем, что обязанность заемщика не носит сложный структурированный характер в заемное обязательство может быть превращено практически любое одностороннее денежное обязательство. Вместе с тем условия займа должны будут в дальнейшем конкретизированы в ходе возникшего судебного разбирательства.

Элементы договора займа. Сторонами договора займа заимодателями и заемщиками могут выступать любые субъекты гражданского права. Физические лица не могут быть участниками договоров займа по причине того, что не обладают соответствующим объемом дееспособности. Сказанное касается и юридических лиц, у которых правоспособность носит специальный характер. Заимодателями они могут выступать лишь в случаях, предусмотренных в их уставе либо с непосредственного разрешения собственника имущества этого юридического лица. Занимать деньги они могут для финансирования своей уставной деятельности или разрешенной им законом предпринимательской деятельности. Однако существенные ограничения содержатся для государственных учреждений, они не могут привлекать заемные средства (поскольку финансируются лишь за счет бюджетных средств), помимо отсрочки или рассрочки для них в уплате цены договора. Как уже было отмечено ранее, это совершается в рамках самостоятельного договора купли-продажи, других договоров, а сами условия, предусматривающие отсрочку или рассрочку платежа по договору относятся к обычным условиям соответствующих договоров.

Юридическим лицам и гражданам запрещается привлечение денег в виде займа от граждан, осуществляя на постоянной основе связанную с этим деятельность в качестве предпринимательской, (п. З ст. 715 ГК РК). Также они не вправе выступать заимодателями по договорам банковского займа.

Предмет договора займа. Предметом договора займа являются деньги или вещи, определяемые родовыми признаками. Предметом договора займа не могут являться имущественные права. Закон Республики Казахстан «О платежах и переводах денег» широко оперирует понятием «безналичные денежныесредства 1, они не являются самостоятельным объектом гражданских прав, поскольку характеризуют лишь обязательственное право на получение от банка денег (денежных знаков). Вследствие сказанного не имеет практического значения раздельное рассмотрение в качестве объектов договоров наличных и безналичных денег. Предметом договора займа не может быть в полном объеме иностранная валюта, поскольку статьей 1 Закона Республики Казахстан «О валютном регулировании» она отнесена к валютным ценностям (объекту валютного регулирования), а сделки, связанные с переходом права собственности и иных прав на валютные ценности, к валютным операциям.

Содержание договора займа. ГК РК регламентирует порядок передачи предмета займа. Сроки, размер, условия передачи предмета займа определяются в договоре. Если иное непредусмотрено договором, предмет займа считается предоставленным в момент передачи его заемщику или зачисления денег на его банковский счет. Заемщик вправе отказаться от получения займа, полностью или частично уведомив об этом заимодателя до установленного договором срока его предоставления. Право отказа заемщика может быть исключено прямым указанием на этот счет в законодательстве или в договоре. Новой является норма ГК, определяющая обязанности заимодателя по передаче вещей, определяемых родовыми признаками. Их передача должна осуществляться с соблюдением тех требований по количеству, качеству, таре и упаковке, которые устанавливаются для случаев передачи вещей продавцами по договорам купли-продажи.

По общему правилу заем предполагается бесцелевым. Это логично, поскольку заемщик получает предмет займа в собственность, и на нем лежат все риски его случайной гибели. Поэтому заемщик вправе использовать полученный предмет займа по собственному усмотрению. В некоторых случаях ввиду особых условий предоставления займа, например, если заем был предоставлен в качестве исключения (ввиду крайней нуждаемости заемщика в средствах и т.д.), заимодатель может быть заинтересован соблюдении заемщиком тех условий, которые реально могут обеспечить возвращение взятой взаем суммы. Вследствие причин аналогичных указанной заем может быть предоставлен на условиях его целевого использования. Такой заем называется целевым (п.2, ст. 720 ГК РК). Заимодатель, предоставивший целевой заем приобретает право контроля за целевым использованием займа. На заемщике лежит обязанность обеспечить возможность осуществления контроля заимодателем. Если заемщик не выполняет свою обязанность по целевому использованию предмета займа, а также по обеспечению контроля заимодателя за этим, то заимодатель вправе отказаться от договора и не передавать непредоставленную часть предмета займа. При этом он вправе потребовать от заемщика досрочного возврата предмета займа и вознаграждения по нему.

На заемщика может быть возложена обязанность обеспечить исполнение своей обязанности по возврату предмета займа и по выплате вознаграждения. Способы обеспечения такие же, какие применяются для обеспечения исполнения других обязательств. В силу объяснимых причин не может быть применен такой способ исполнения обязательств как задаток, который в целом не применим для обеспечения исполнения обязательств по реальным договорам. Преимущественно на практике применяется такой способ обеспечения исполнения обязательств как залог. Заимодателю при этом предоставляется также возможность контроля за обеспеченностью займа, если иное не установлено законодательными актами или договором. Контроль может осуществляться как за применением обеспечения исполнения обязанности заемщика вообще, так и за применением надлежащего способа обеспечения.

Заемщик вправе страховать риск неисполнения им своей обязанности по возврату долга. В современный период страхование становится эффективным способом обеспечения исполнения ряда обязательств (ранее уже говорилось о применении страхования для обеспечения выплаты ренты), хотя в строго юридическом смысле оно не относится к способам обеспечения исполнения обязательств.

Если заемщик не выполняет обязанность по обеспечению возврата предмета займа и выплате вознаграждения, утрачивает обеспечение или ухудшает его условия по обязательствам, за которые заимодатель не отвечает, заимодатель вправе также отказаться от договора.

Основное содержание договора займа: обязанности заемщика возвратить сумму займа (вещи определенные родовыми признаками) и соответствующего права заимодателя требовать их возврата.

Порядок возврата предмета займа регламентируется статьей 722 ГК РК. Хотя срок возврата не относится к существенным условиям договора займа, тем не менее он имеет немаловажное значение, практически во всех случаях договор займа заключается с указанием срока предоставления предмета, в соответствии с которым определяется и срок возврата. В том случае, когда заем предоставлен без указания срока или его срок нельзя определить, то применяется правило п.1 ст. 722 ГК РК. Как известно, в соответствии с п. 2 ст. 277 для исполнения обязательства, срок исполнения которого определен моментом востребования, установлен льготный — семидневный. Аналогичный срок для договора займа составляет тридцать дней, он исчисляется с момента предъявления заимодателем требования о возврате долга. Этот льготный срок применяется не только при возвращении предмета займа по договорам, срок исполнения которых определен моментом востребования, но и в случаях досрочного возвращения предмета займа по требованию заимодателя (ст. 723 ГК РК).

Предмет займа, предоставленный без условия о выплате вознаграждения, может быть возвращен досрочно. Если договором предусматривается выплата вознаграждения, то в этом случае на возвращение предмета займа досрочно требуется согласие заимодателя. Это обусловлено действием правила установленного п. 2 ст. 282 ГК РК, согласно которому при одновременном существовании обязательства по погашению основного долга и выплате вознаграждения приоритет отдается выплате вознаграждения. Тем более, в ситуации, приведенной выше, срок возврата предмета займа еще не наступил и заимодатель сможет извлечь еще дополнительный доход, то есть досрочное возвращение предмета займа не будет соответствовать его интересам.

Предмет договора считается возвращенным в момент передачи его заимодателю или зачисления соответствующих денег на его банковский счет.

Возврат предмета займа сопряжен с существованием альтернативного обязательства особого рода (особым оно является потому, что право выбора исполнения предоставляется не должнику как в обычном альтернативном обязательстве, а кредитору). По договору займа денег обязательство заемщика может быть выполнено путем передачи вещей, определенных родовыми признаками.

Если заключен договор займа вещей, в счет долга могут быть переданы деньги. Стоимость вещей определяется соглашением сторон (п.2 ст. 722 ГК РК).

Когда договором предусмотрено возвращение предмета займа по частям (в рассрочку), а должник нарушил срок возврата очередной части предмета займа, у заимодателя возникает право требовать от заемщика досрочного возвращения предмета займа вместе с причитающимся вознаграждением.

Об обязанности заемщика по выплате заимодателю вознаграждения упоминалось ранее. Порядок и сроки выплаты вознаграждения, как и его размер и форма устанавливаются договором займа.

Если порядок и сроки выплаты вознаграждения не установлены договором, то оно выплачивается ежемесячно. Если имеет место просрочка заемщика в исполнении обязанности по возврату предмета займа, то вознаграждение исчисляется и выплачивается и за время просрочки (за весь период пользования предметом займа п. 3 ст. 718 ГК РК).

Заключение договора займа в письменной форме не гарантирует того, что может сложиться ситуация, в которой заимодатель реально не передал заемщику требуемое по договору исполнение. Споры, связанные с этим, не редкость в судебной практике. Естественно, требуется как-то защитить интересы заемщика, поэтому ему предоставлено право оспаривания договора займа по его безвалютности. Это не является изобретением позднего времени, и возможность такого оспаривания признавалось еще в римском праве. Заемщик вправе оспаривать договор займа, ссылаясь на то, что предмет займа в действительности не получен им от заимодателя или получен в меньшем количестве, чем указано в договоре. Бремя доказывания в данном случае возлагается на заемщика. Если в соответствии с законодательством требовалась письменная форма сделки займа, и она не была соблюдена, то его оспаривание путем использования свидетельских показаний не допускается. Исключение составляют случаи, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителей сторон или стечения тяжелых обстоятельств

Гражданский кодекс РФ, статьи для должников

Гражданский кодекс cтатья 15. Возмещение убытков

Бесплатная первичная консультация юриста

Юридический департамент procollection.ru рассмотрит Вашу долговую ситуацию или вопрос. Подскажем, что делать дальше.

Звоните — консультация по телефону бесплатно:

- +7 (964) 622-42-42

- +7 (925) 772-28-14

Также пишите нам ВКонтакте: https://vk.com/club177615927 или обращайтесь по контактам на сайте

Лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.

Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также не полученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Если лицо, нарушившее право, получило вследствие этого доходы, лицо, право которого нарушено, вправе требовать возмещения

наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы.

Содержание статьи

Гражданский кодекс cтатья 24. Имущественная ответственность гражданина

Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание.

Перечень имущества граждан, на которое не может быть обращено взыскание, устанавливается гражданским процессуальным законодательством.

Гражданский кодекс cтатья 237. Обращение взыскания на имущество по обязательствам собственника

- Изъятие имущества путем обращения взыскания на него обязательствам собственника производится на основании решения суда, если иной порядок обращения взыскания не предусмотрен законом или договором.

- Право собственности на имущество, на которое обращается взыскание, прекращается у собственника с момента возникновения права собственности на изъятое имущество у лица, к которому переходит это имущество.

Гражданский кодекс cтатья 252. Раздел имущества, находящегося в долевой собственности, и выдел из него доли

- Имущество, находящееся в долевой собственности, может быть разделено между ее участниками по соглашению между ними.

- Участник долевой собственности вправе требовать выдела своей доли из общего имущества.

- При недостижении участниками долевой собственности соглашения о способе и условиях раздела общего имущества или выдела доли одного из них участник долевой собственности вправе в судебном порядке требовать выдела в натуре своей доли из общего имущества.

Если выдел доли в натуре не допускается законом или невозможен без несоразмерного ущерба имуществу, находящемуся в общей собственности, выделяющийся собственник имеет право на выплату ему стоимости его доли другими участниками долевой собственности.

- Несоразмерность имущества, выделяемого в натуре участнику долевой собственности на основании настоящей статьи, его доле в праве собственности устраняется выплатой соответствующей денежной суммы или иной компенсацией.

Выплата участнику долевой собственности остальными собственниками компенсации вместо выдела его доли в натуре допускается с его согласия. В случаях, когда доля собственника незначительна, не может быть реально выделена и он не имеет существенного интереса в использовании общего имущества, суд может и при отсутствии согласия этого собственника обязать остальных участников долевой собственности выплатить ему компенсацию.

- С получением компенсации в соответствии с настоящей статьей собственник утрачивает право на долю в общем имуществе.

Гражданский кодекс cтатья 253. Владение, пользование и распоряжение имуществом, находящимся в совместной собственности

- Участники совместной собственности, если иное не предусмотрено соглашением между ними, сообща владеют и пользуются общим имуществом.

- Распоряжение имуществом, находящимся в совместной собственности, осуществляется по согласию всех участников, которое предполагается независимо от того, кем из участников совершается сделка по распоряжению имуществом.

- Каждый из участников совместной собственности вправе совершать сделки по распоряжению общим имуществом, если иное не вытекает из соглашения всех участников. Совершенная одним из участников совместной собственности сделка, связанная с распоряжением общим имуществом, может быть признана недействительной по требованию остальных участников по мотивам отсутствия у участника, совершившего сделку, необходимых полномочий только в случае, если будет доказано, что другая сторона в сделке знала или заведомо должна была знать об этом.

4. Правила настоящей статьи применяются постольку, поскольку для отдельных видов совместной собственности настоящим Кодексом или другими законами не установлено иное.

Гражданский кодекс cтатья 254. Раздел имущества, находящегося в совместной собственности, и выдел из него доли

- Раздел общего имущества между участниками совместной собственности, а также выдел доли одного из них могут быть осуществлены после предварительного определения доли каждого из участников в праве на общее имущество.

- При разделе общего имущества и выделе из него доли, если иное не предусмотрено законом или соглашением участников, их доли признаются равными.

- Основания и порядок раздела общего имущества и выдела из него доли определяются по правилам статьи 252 настоящего Кодекса постольку, поскольку иное для отдельных видов совместной собственности не установлено настоящим Кодексом, другими законами и не вытекает из существа отношений участников совместной собственности.

Гражданский кодекс cтатья 255. Обращение взыскания на долю в общем имуществе

Кредитор участника долевой или совместной собственности при недостаточности у собственника другого имущества вправе предъявить требование о выделе доли должника в общем имуществе для обращения на нее взыскания.

Если в таких случаях выделение доли в натуре невозможно либо против этого возражают остальные участники долевой или совместной собственности, кредитор вправе требовать продажи должником своей доли остальным участникам общей собственности по цене, соразмерной рыночной стоимости этой доли, с обращением вырученных от продажи средств в погашение долга.

В случае отказа остальных участников общей собственности от приобретения доли должника кредитор вправе требовать по суду обращения взыскания на долю должника в праве общей собственности путем продажи этой доли с публичных торгов.

Гражданский кодекс cтатья 256. Общая собственность супругов

- Имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлен иной режим этого имущества.

- Имущество, принадлежавшее каждому из супругов до вступления в брак, а также полученное одним из супругов во время брака в дар или в порядке наследования, является его собственностью.

Вещи индивидуального пользования (одежда, обувь и т.п.), за исключением драгоценностей и других предметов роскоши, хотя и приобретенные во время брака за счет общих средств супругов, признаются собственностью того супруга, который ими пользовался.

Имущество каждого из супругов может быть признано их совместной собственностью, если будет установлено, что в течение брака за счет общего имущества супругов или личного имущества другого супруга были произведены вложения, значительно увеличивающие стоимость этого имущества (капитальный ремонт, реконструкция, переоборудование и т.п.). Настоящее правило не применяется, если договором между супругами предусмотрено иное.

- По обязательствам одного из супругов взыскание может быть обращено лишь на имущество, находящееся в его собственности, а также на его долю в общем имуществе супругов, которая причиталась бы ему при разделе этого имущества.

- Правила определения долей супругов в общем имуществе при его разделе и порядок такого раздела устанавливаются законодательством о браке и семье.

Гражданский кодекс cтатья 307. Понятие обязательства и основания его возникновения

- В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

- Обязательства возникают из договора, вследствие причинения вреда и из иных оснований, указанных в настоящем Кодексе.

Гражданский кодекс cтатья 311. Исполнение обязательства по частям

Кредитор вправе не принимать исполнения обязательства по частям, если иное не предусмотрено законом, иными правовыми актами, условиями обязательства и не вытекает из обычаев делового оборота или существа обязательства.

Гражданский кодекс cтатья 314. Срок исполнения обязательства

- Если обязательство предусматривает или позволяет определить день его исполнения или период времени, в течение которого оно должно быть исполнено, обязательство подлежит исполнению в этот день или, соответственно, в любой момент в пределах такого периода.

- В случаях, когда обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот срок, оно должно быть исполнено в разумный срок после возникновения обязательства.

Обязательство, не исполненное в разумный срок, а равно обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в семидневный срок со дня предъявления кредитором требования о его исполнении, если обязанность исполнения в другой срок не вытекает из закона, иных правовых актов, условий обязательства, обычаев делового оборота или существа обязательства.

Гражданский кодекс cтатья 330. Понятие неустойки

1. Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков.

Гражданский кодекс cтатья 810. Обязанность заемщика возвратить сумму займа

- Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

- Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты, может быть возвращена досрочно с согласия займодавца.

- Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

Гражданский кодекс cтатья 811. Последствия нарушения заемщиком договора займа

- Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 настоящего Кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 настоящего Кодекса.

- Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

Не нашли ответ на вопрос? Смотрите раздел «Часто задаваемые вопросы» или пишите нам на почту [email protected]

Нет времени или желания на поиски? Закажите индивидуальный план по финансовому оздоровлению в разделе «Платные консультации».

Global Kapital Group | Брокерское дело, банковское дело и альтернативное финансирование

Наши услуги

Люди и инновации лежат в основе всего, что мы делаем! Обладая превосходным мировым опытом и Благодаря нашему опыту, мы формируем настоящее и будущее индустрии финансовых технологий. Наши компании группы работают в индустрии FinTech, специализируясь на четырех глобальных вертикалях. Группа ГК бренды сохраняют свои с трудом заработанные лидирующие позиции в отрасли благодаря доверию и инновациям.

БРОКЕРСКИЕ УСЛУГИ

Наши глобальные брокерские фирмы предлагают нашим клиентам безопасную, надежную и цифровую торговлю. Сервисы.

Наши бренды

АЛЬТЕРНАТИВНОЕ ФИНАНСИРОВАНИЕ

Наша экосистема FinTech направлена на то, чтобы превзойти потребность в традиционном банковском деле.

Наши бренды

КОРПОРАТИВНЫЙ БАНК

Мы сочетаем безопасность и эффективность для удовлетворения потребностей наших клиентов в ЕЭЗ и Азии.

Свяжитесь с нами — Жилищные ссуды

Свяжитесь с нами — Жилищные ссуды — FNBЧем бы Вы хотели заняться?

Почувствуйте себя как дома с UFCU

Ипотека, которая дает вам больше

Неважно, покупаете ли вы свой первый дом или дом своей мечты, наши специалисты по ипотеке сосредоточены на поиске лучшей ипотеки для и .Мы стремимся работать с вами любым удобным для вас способом, предлагая как новейшие технологии, так и персональное обслуживание, которым мы известны, и инновационные кредитные решения, столь же разнообразные, как и наши участники:

- Ссуды с фиксированной ставкой, которые работают на вашу прибыль.

- Гарантированные VA жилищные ссуды для ветеранов, военнослужащих действующей службы, членов резерва Национальной гвардии и некоторых выживших супругов.

- кредитов Community Hero для учителей, пожарных, полицейских и военнослужащих.

- Ссуды медицинского сообщества для врачей и медсестер.

- Рефинансируйте ссуды, чтобы помочь вам сократить ежемесячные платежи или увеличить капитал.

- Ссуды под залог собственного капитала, позволяющие использовать собственный капитал в качестве денежных средств.

- Ссуды на покупку земли для помощи в строительстве земельного участка.

- Специальное финансирование Jumbo.

Позвоните, чтобы поговорить со специалистом по ипотеке.

Мы упрощаем ипотеку

Мы стремимся максимально упростить процесс получения ипотечного кредита.Фактически, у нас есть приложение для этого. Ваш кредитный специалист или представитель может отправить вам наше приложение UFCU Mortgage Services, инструмент, специально разработанный для упрощения процесса покупки и кредитования дома для наших участников:

- Подайте заявку с вашего смартфона или устройства.

- Воспользуйтесь нашим калькулятором ипотечного кредита, чтобы сохранить приблизительную сумму платежа.

- Следите за состоянием вашей ссуды с помощью нашего ссудного трекера в реальном времени.

- Отсканируйте и загрузите документы, чтобы ускорить процесс утверждения кредита.

- Получите доступ к вашим контактам по кредитам и недвижимости.

Подайте заявку на жилищный кредит сейчас или позвоните нам, чтобы поговорить с экспертом по ипотеке и узнать больше.

Рефинансирование может помочь

Рефинансирование ипотеки может быть разумным способом увеличения капитала или сокращения ежемесячных платежей. Мы поможем вам решить, правильный ли это шаг.

Позвоните нам за консультацией.

Превратите собственный капитал в дополнительные деньги

Ссуды под залог недвижимости могут предложить доступ к наличным деньгам, когда они вам понадобятся.Займите до 80% рыночной стоимости вашего дома.

Свяжитесь с нами, чтобы узнать больше.

Найдите место для посадки

Земельный заем с UFCU можно использовать для финансирования необработанной земли или земли с небольшими улучшениями, такими как коммунальные услуги, колодец и септик. UFCU может только предоставлять ссуды на землю, ипотеку или под залог собственного капитала в штате Техас и не предлагает ссуды на недвижимость, освобожденную от налогов.

Свяжитесь с нами, чтобы узнать больше.

Приветствуем вас

Наши цены конкурентоспособны и часто меняются, чтобы отражать самые современные рыночные значения, поэтому вы можете быть уверены, что получаете лучшие цены, которые мы можем предложить, несмотря ни на что.