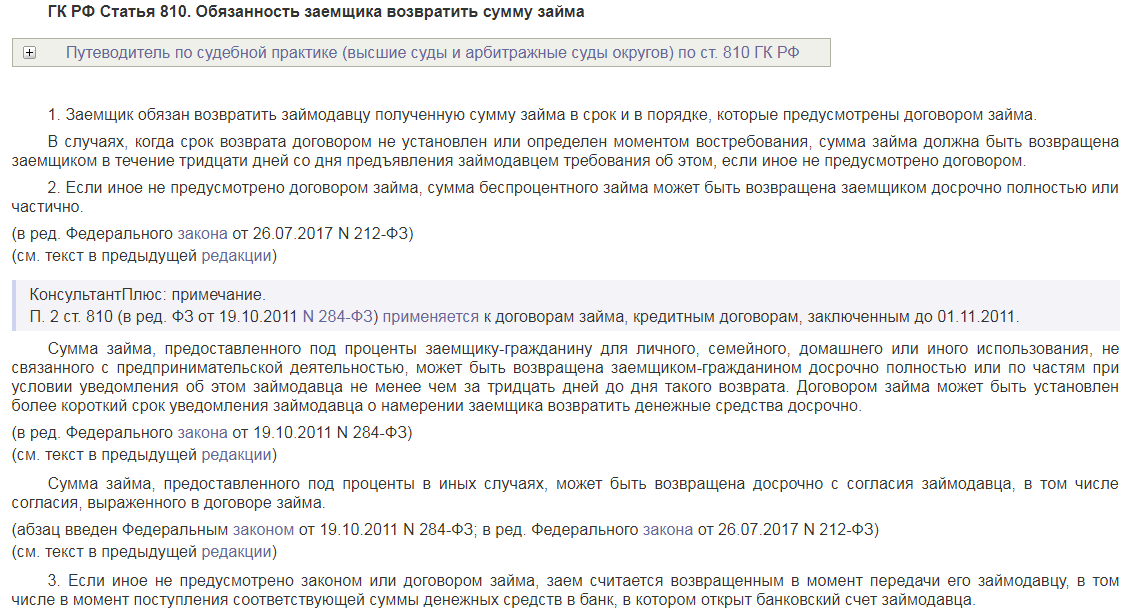

Ст. 810 ГК РФ. Обязанность заемщика возвратить сумму займа

1. Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

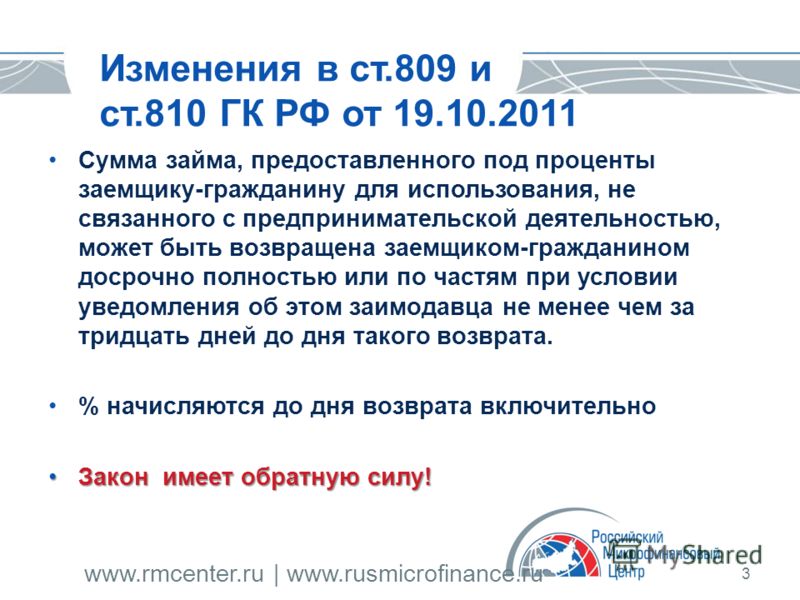

2. Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно полностью или частично.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно.

Сумма займа, предоставленного под проценты в иных случаях, может быть возвращена досрочно с согласия займодавца, в том числе согласия, выраженного в договоре займа.

3. Если иное не предусмотрено законом или договором займа, заем считается возвращенным в момент передачи его займодавцу, в том числе в момент поступления соответствующей суммы денежных средств в банк, в котором открыт банковский счет займодавца.

См. все связанные документы >>>

< Статья 809. Проценты по договору займа

Статья 811. Последствия нарушения заемщиком договора займа >

1. В силу положений комментируемой статьи, заемщик обязан передать заимодавцу имущество, тождественное полученному взаем. При несовпадении между предметом, переданным взаем, и предметом, который заемщик обязуется передать заимодавцу (например, взаем передано топливо, а возврату подлежат деньги или оформляется право на недвижимое имущество), имеет место притворная сделка (п. 2 ст.

В судебной практике сложилась позиция, согласно которой тождественность не нарушается видовым различием переданных и задолженных денег (например, взаймы переданы наличные деньги, а возвращаться должны безналичные денежные средства).

Поскольку в комментируемой статье фигурирует выражение «сумма займа», она распространяется только на денежные займы. Возврат вещного займа регламентируется общими предписаниями об исполнении обязательств.

Отдельной правовой проблемой является возможность возврата суммы займа посредством выдачи заемщиком векселя. Суть состоит в том, что ст. 815 ГК РФ предполагает выдачу заемщиком векселя заимодавцу, однако это не касается случая погашения заемного обязательства, а, наоборот, подразумевает возникновение обязательства по погашению векселя на оговоренных условиях. Кроме того, вексель — это ценная бумага, которая характеризуется свойством индивидуальной определенности, в то время как объектом договора займа могут выступать только вещи, обладающие родовыми признаками.

2. Существуют две позиции, выработанные судебной практикой:

— денежные средства по договору займа могут быть возвращены векселем, поскольку передача векселя — это только форма исполнения договора, сам же объект договора — денежные средства — формально соответствует требованиям закона;

— денежное обязательство по договору займа может быть прекращено передачей заимодавцу векселя, при условии, что стороны заключили об этом соглашение (соглашение об отступном).

Положения абзаца 2 п. 1 комментируемой статьи содержат исключение из общего правила о сроке исполнения обязательства (ст. 314 ГК РФ), при этом предписания п. 2 ст. 314 ГК РФ применяются к отношениям вещного займа.

Возврат займа осуществляется так же, как и его предоставление, — через договор о передаче наличных денег и вещей либо через перевод безналичных денежных средств заимодавцу или уполномоченному на получение третьему лицу. С передачей денег или вещей (переводом денежных средств) к заимодавцу переходит право собственности на эти деньги или вещи (или он становится обладателем безналичных денежных средств), что приводит к прекращению обязательства между заимодавцем (кредитором) и заемщиком (должником), поскольку заимодавец удовлетворил свой интерес в получении предмета займа, получив задолженное заемщиком предоставление.

Абзац 1 п. 2 комментируемой статьи допускает прекращение заемного обязательства и в случае, если срок исполнения обязанности по возврату беспроцентного займа еще не наступил, но предоставление заемщика состоялось. Досрочное предоставление рассматривается здесь как надлежащее исполнение.

Однако если заем является процентным, то досрочный возврат суммы займа может нарушить интерес заимодавца в получении заемных процентов. Ведь эти проценты должны начисляться как минимум до окончания срока, на который выдан заем. Поэтому в абз. 2 п. 2 говорится о необходимости согласия заимодавца на досрочный возврат займа.

Если сумма займа возвращена досрочно без согласия заимодавца, то до наступления срока возврата заемное обязательство не считается прекращенным и на сумму займа начисляются заемные проценты. После наступления срока займа интерес заимодавца в начислении процентов удовлетворяется и обязательство прекращается, так как фактический состав надлежащего исполнения считается выполненным.

В комментируемой статье (п. 2) предусмотрено исключение, согласно которому сумма процентного займа может быть возвращена досрочно в том случае, если заем предоставлен гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Механизм возврата в этом случае носит уведомительный характер. Сумма может быть возвращена досрочно полностью или по частям при условии уведомления об этом заимодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления заимодавца о намерении заемщика возвратить денежные средства досрочно. Из формулировки ст. следует, что увеличить данный срок заимодавец не вправе.

3. Пункт 3 комментируемой статьи устанавливает момент, с которого обязательство заемщика считается исполненным. Исполнение предполагает удовлетворение интересов кредитора посредством предоставления со стороны должника. Такое удовлетворение происходит, когда кредитор получает в свою собственность наличные деньги или вещи либо получает в свое распоряжение задолженную сумму безналичных денежных средств.

Применительно к задолженным безналичным денежным средствам заемное обязательство прекращается в момент зачисления соответствующей суммы на банковский счет заимодавца. Именно с этого момента кредитор получает в свое распоряжение безналичные денежные средства.

4. Применимое законодательство:

— ФЗ от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)»;

— ФЗ от 02.07.2010 N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

5. Судебная практика:

— Постановление Пленума ВС РФ и Пленума ВАС РФ от 04.12.2000 N 33/14;

— Постановление ФАС Московского округа от 26.01.2011 N Ф05-14770/2010 по делу N А41-2935/2010;

— Постановление ФАС Уральского округа от 29.05.2014 N Ф09-2424/14 по делу N А07-9902/2013;

— Постановление Двенадцатого арбитражного апелляционного суда от 07.10.2013 N 12АП-8613/13;

— Постановление Десятого арбитражного апелляционного суда от 19. 08.2010 N 10АП-4385/2010;

08.2010 N 10АП-4385/2010;

— Постановление Десятого арбитражного апелляционного суда от 17.06.2010 N 10АП-2667/2010;

— Определение СК по гражданским делам Владимирского областного суда от 25.07.2013 по делу N 33-2421/2013;

— Постановление ФАС Западно-Сибирского округа от 03.07.2013 N Ф04-2797/13 по делу N А02-64/2013;

— Постановление ФАС Центрального округа от 04.04.2012 N Ф10-828/12 по делу N А14-5965/2011;

— Постановление ФАС Московского округа от 19.04.2011 N Ф05-2224/11 по делу N А40-55253/2010.

Ст. 810 ГК РФ с Комментариями 2022-2023 года (новая редакция с последними изменениями)

1. Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

2. Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно полностью или частично.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно.

Сумма займа, предоставленного под проценты в иных случаях, может быть возвращена досрочно с согласия займодавца, в том числе согласия, выраженного в договоре займа.

3. Если иное не предусмотрено законом или договором займа, заем считается возвращенным в момент передачи его займодавцу, в том числе в момент поступления соответствующей суммы денежных средств в банк, в котором открыт банковский счет займодавца.

1. Из комментируемой статьи следует, что срок и порядок возврата денег или вещей, определяемых родовыми признаками, надлежит согласовывать в договоре займа. В части норм комментируемой статьи о возмездном денежном займе комментируемая статья может применяться при регулировании порядка исполнения обязательства заемщика по кредитному договору (п. 2 ст. 819 ГК).

2. Под термином «порядок возврата суммы займа», употребленным в п. 1 комментируемой статьи, следует понимать иные, кроме срока, условия возврата долга заемщиком. В частности, речь может идти о возврате займа единовременно или по частям, а также о способе платежа — наличными или безналичными деньгами. В последнем случае желательно согласовать в договоре форму безналичных расчетов, которую также можно отнести к порядку возврата суммы займа.

Если договор не предусматривает возможности возврата долга по частям, то заемщик считается исполнившим свою обязанность только в случае передачи заимодавцу всего долга единовременно (ст. 311 ГК).

311 ГК).

3. Долг по договору займа может быть возвращен несколькими способами. Пункт 3.1 Положения ЦБ РФ от 31 августа 1998 г. N 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» (далее — Положение ЦБ РФ от 31 августа 1998 г. N 54-П) также допускает использование любых способов прекращения обязательств заемщика по кредитному договору, известных гражданскому законодательству.

———————————

Вестник Банка России. 2001. N 73.

Однако необходимо учитывать, что под надлежащим исполнением обязательства заемщика по возврату займа необходимо понимать передачу заимодавцу предмета займа (при денежном займе и кредите — платеж соответствующей суммы) или зачет взаимных требований. Иные способы прекращения обязательств являются суррогатами исполнения и допустимы только с согласия кредитора. Например, Президиум Высшего Арбитражного Суда РФ признал допустимым прекращение обязательства заемщика по кредитному договору в результате передачи банку предмета отступного. В качестве отступного были использованы согласованные сторонами векселя (Постановление Президиума ВАС РФ от 14 октября 1997 г. N 3724/97 ) или пакет акций (Постановление Президиума ВАС РФ от 29 июля 1997 г. N 2353/97 ). В другом деле Президиум Высшего Арбитражного Суда РФ признал обоснованным прекращение обязательства по кредитному договору путем зачета встречного требования заемщика к банку по четырем векселям. Интересно, что в этом случае речь шла о зачете рублевого требования по кредитному договору против права требования по векселям, выраженного в иностранной валюте (Постановление Президиума ВАС РФ от 7 апреля 1998 г. N 897/96).

В качестве отступного были использованы согласованные сторонами векселя (Постановление Президиума ВАС РФ от 14 октября 1997 г. N 3724/97 ) или пакет акций (Постановление Президиума ВАС РФ от 29 июля 1997 г. N 2353/97 ). В другом деле Президиум Высшего Арбитражного Суда РФ признал обоснованным прекращение обязательства по кредитному договору путем зачета встречного требования заемщика к банку по четырем векселям. Интересно, что в этом случае речь шла о зачете рублевого требования по кредитному договору против права требования по векселям, выраженного в иностранной валюте (Постановление Президиума ВАС РФ от 7 апреля 1998 г. N 897/96).

———————————

Вестник ВАС РФ. 1998. N 1. С. 55.

Вестник ВАС РФ. 1997. N 11. С. 70.

Бесплатная юридическая консультация по телефонам:

8 (499) 938-53-89 (Москва и МО)

8 (812) 467-95-35 (Санкт-Петербург и ЛО)

8 (800) 302-76-91 (Регионы РФ)

4. Из ст. 807 ГК РФ следует, что в случае денежного займа заемщик обязан вернуть «такую же сумму денег (сумму займа)». Указанная норма нередко истолковывается судами буквально. Например, суд признал недействительным дополнительное соглашение к кредитному договору, которое возлагало на заемщика обязанность возвратить полученный им рублевый кредит в иностранной валюте. По мнению суда, это дополнительное соглашение нарушало правило ст. 807 ГК РФ, поскольку предусматривало возврат не такой же суммы, которая была получена заемщиком (в рублях), а иной — в иностранной валюте (Постановление ФАС Московского округа от 3 февраля 2001 г. N КГ-А40/279-00).

Указанная норма нередко истолковывается судами буквально. Например, суд признал недействительным дополнительное соглашение к кредитному договору, которое возлагало на заемщика обязанность возвратить полученный им рублевый кредит в иностранной валюте. По мнению суда, это дополнительное соглашение нарушало правило ст. 807 ГК РФ, поскольку предусматривало возврат не такой же суммы, которая была получена заемщиком (в рублях), а иной — в иностранной валюте (Постановление ФАС Московского округа от 3 февраля 2001 г. N КГ-А40/279-00).

Представляется, что указанная позиция суда является не до конца последовательной. Статья 807 ГК РФ регулирует содержание договора займа (кредитного договора) только на стадии его заключения. В дальнейшем стороны вправе изменить содержание заключенного ими договора по взаимному волеизъявлению в любой его части в силу принципа свободы договора (ст. 421 ГК). Из примера, приведенного выше, следует, что суды признают законными соглашения о передаче в качестве отступного по кредитному договору разного рода вещей, отличных от денежных средств. В этой связи точка зрения о незаконном характере соглашения о замене исполнения в российских рублях на исполнение в иностранной валюте представляется по меньшей мере нелогичной.

В этой связи точка зрения о незаконном характере соглашения о замене исполнения в российских рублях на исполнение в иностранной валюте представляется по меньшей мере нелогичной.

Способы возврата предмета займа, как правило, аналогичны способам уплаты процентов, тем более что в отдельных случаях сумма процентов уплачивается одновременно с возвратом основного долга.

5. Если условие о сроке возврата займа отсутствует, то договор считается заключенным до востребования. По общему правилу п. 2 ст. 314 ГК РФ в этом случае должник был бы обязан исполнить обязанность по возврату суммы займа в семидневный срок со дня предъявления кредитором требования о его исполнении. Однако абз. 2 п. 1 комментируемой статьи устанавливает специальное правило: в случаях, когда срок возврата займа договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение 30 дней со дня предъявления заимодавцем требования об этом.

В указанном случае проценты по договору займа должны быть выплачены по день фактического возврата предмета займа заимодавцу, поскольку только указанный юридический факт приводит к отпадению основания для обязательства заемщика по уплате процентов. Кроме того, такой подход соответствует подходу законодателя к определению момента прекращения уплаты процентов в схожих случаях (см. п. 2 ст. 811, ст. ст. 813 и 814 ГК).

Кроме того, такой подход соответствует подходу законодателя к определению момента прекращения уплаты процентов в схожих случаях (см. п. 2 ст. 811, ст. ст. 813 и 814 ГК).

6. Срок в договоре займа связывает обе стороны: кредитор не вправе требовать возврата суммы займа ранее наступления обусловленного договором срока, который приводит к возникновению соответствующей обязанности должника. Однако законодательство по-разному решает вопрос о праве должника на досрочное исполнение договора займа в зависимости от того, является он возмездным или безвозмездным. Срок в беспроцентном договоре займа устанавливается исключительно в интересах должника. Поэтому п. 2 комментируемой статьи определено, что сумма беспроцентного займа может быть возвращена заемщиком досрочно, если иное не предусмотрено договором займа. Согласие кредитора в этом случае не обязательно. Напротив, срок в возмездном договоре займа устанавливается как в интересах должника, так и в интересах кредитора. Заимодавец рассчитывает на получение согласованных процентов, которые подлежат уплате за фактический срок пользования переданным в займы имуществом. Их абсолютная величина уменьшится при досрочном возврате. Поэтому п. 2 комментируемой статьи предусмотрено, что сумма займа, предоставленного под проценты, может быть возвращена досрочно лишь с согласия заимодавца.

Их абсолютная величина уменьшится при досрочном возврате. Поэтому п. 2 комментируемой статьи предусмотрено, что сумма займа, предоставленного под проценты, может быть возвращена досрочно лишь с согласия заимодавца.

7. Учитывая, что кредитный договор является возмездным (п. 1 ст. 819 ГК), вопрос о праве заемщика на досрочный возврат кредита может быть решен на основании нормы абз. 2 п. 2 комментируемой статьи.

При этом следует различать два случая: 1) кредитный договор заключен с юридическим лицом или индивидуальным предпринимателем; 2) кредитный договор заключен с гражданином-потребителем.

8. При заключении кредитного договора с заемщиком — юридическим лицом или индивидуальным предпринимателем выданный банком кредит может быть возвращен досрочно только с согласия банка. Банк не обязан давать согласие на досрочный возврат кредита. Это его субъективное право. Банк вправе распоряжаться своим субъективным гражданским правом абсолютно свободно. Поэтому он вправе включить в кредитный договор с юридическим лицом условие, запрещающее досрочный возврат кредита или дозволяющее такой возврат при условии выплаты банку соответствующих сумм. Правильное решение вопроса о корректном наименовании указанных сумм имеет большое значение.

Правильное решение вопроса о корректном наименовании указанных сумм имеет большое значение.

Известно, что банки нередко включают в кредитные договоры условия, согласно которым заемщик вправе вернуть кредит досрочно, если уплатит банку соответствующее вознаграждение. Такое вознаграждение называют по-разному: комиссией, неустойкой либо процентами за согласованный в договоре период кредитования и т.п.

Сумму, уплачиваемую заемщиком банку за досрочный возврат кредита, нельзя называть неустойкой. Неустойка — это форма гражданско-правовой ответственности, которая может быть предусмотрена договором (договорная неустойка) за неисполнение договорных обязательств. В рассматриваемой ситуации речь идет об исполнении заемщиком его обязательства по возврату банку суммы кредита, которое осуществляется досрочно с согласия банка. Данное действие не нарушит договорные обязательства заемщика, поскольку направлено именно на надлежащее исполнение его основной обязанности по договору. Исполнение такого обязательства ранее установленного договором срока санкционировано кредитором. Следовательно, речь идет о надлежащем исполнении обязательства, а основание для уплаты неустойки отсутствует.

Следовательно, речь идет о надлежащем исполнении обязательства, а основание для уплаты неустойки отсутствует.

Сумму, которую согласно кредитному договору обязан заплатить заемщик за досрочный возврат суммы кредита банку, нельзя назвать процентами за период со дня фактического возврата кредита по согласованный в договоре «плановый» срок возврата кредита. Основанием обязательства заемщика платить проценты за пользование кредитом является фактическое наличие у него банковского капитала в форме кредита. Когда кредит возвращен банку в полном объеме, основание для уплаты процентов отсутствует.

Учитывая, что п. 2 комментируемой статьи исходит из необходимости получения согласия банка на досрочный возврат кредита, представляется, что сумма, уплачиваемая заемщиком, в данном случае представляет собой «плату за согласие» или иначе плату за досрочный возврат кредита, которая предусмотрена в договоре. Эту плату иногда называют комиссией, имея в виду, что на практике комиссией называют любое вознаграждение, причитающееся банку, отличное от процентов. Вместе с тем суды нередко признают незаконной любую комиссию, включая комиссию за досрочный возврат суммы кредита, поскольку такая форма вознаграждения не предусмотрена законодательством (см., например, Постановление ФАС Волго-Вятского округа от 29 августа 2008 г. N А79-720/2008). Представляется, однако, что такая аргументация не вполне справедлива. Во-первых, возможность включения комиссий в кредитный договор следует, например, из ст. 29 Закона о банках. Во-вторых, название платы не имеет значения, главное, что банк действует в рамках своего субъективного гражданского права.

Вместе с тем суды нередко признают незаконной любую комиссию, включая комиссию за досрочный возврат суммы кредита, поскольку такая форма вознаграждения не предусмотрена законодательством (см., например, Постановление ФАС Волго-Вятского округа от 29 августа 2008 г. N А79-720/2008). Представляется, однако, что такая аргументация не вполне справедлива. Во-первых, возможность включения комиссий в кредитный договор следует, например, из ст. 29 Закона о банках. Во-вторых, название платы не имеет значения, главное, что банк действует в рамках своего субъективного гражданского права.

9. Вопрос о праве заемщика — физического лица, не осуществляющего предпринимательскую деятельность, досрочно вернуть банку полученный им кредит вызывает споры в теории и на практике. Причины таких споров связаны с одновременным действием двух законодательных актов — § 1 и 2 гл. 42 ГК РФ и Закона о защите прав потребителей.

В течение ряда лет широко обсуждается вопрос, соответствует ли закону условие кредитного договора, заключенного банком с заемщиком-потребителем (далее — договор потребительского кредита) о взимании платы за досрочный возврат кредита заемщиком-потребителем. На сегодняшний день сложились две точки зрения по указанному вопросу.

На сегодняшний день сложились две точки зрения по указанному вопросу.

Согласно первой точке зрения такое условие противоречит ст. 32 Закона о защите прав потребителей, согласно которой «потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору». Кредитование в широком смысле рассматривается как услуга. Поэтому потребитель во всякое время может отказаться от использования кредита, возвратив его банку без объяснения причин и без уплаты какого-либо вознаграждения.

Придерживающиеся второй позиции считают, что условием досрочного возврата кредита потребителем является получение им предварительного согласия банка на основании п. 2 комментируемой статьи. Следовательно, банк вправе поставить свое согласие на досрочный возврат кредита в зависимость, в частности, от уплаты соответствующего вознаграждения.

Условия кредитных договоров, ограничивающих право потребителя на досрочный возврат кредита, в том числе уплатой соответствующих комиссий, практически повсеместно признаются судами незаконными (см. , например, Постановления Пятого арбитражного апелляционного суда от 26 ноября 2009 г. N 05АП-5236/2009; ФАС Дальневосточного округа от 27 мая 2009 г. N Ф03-2226/2009; Тринадцатого арбитражного апелляционного суда от 14 декабря 2009 г. по делу N А26-8898/2009; ФАС Западно-Сибирского округа от 16 июня 2010 г. по делу N А75-12633/2009).

, например, Постановления Пятого арбитражного апелляционного суда от 26 ноября 2009 г. N 05АП-5236/2009; ФАС Дальневосточного округа от 27 мая 2009 г. N Ф03-2226/2009; Тринадцатого арбитражного апелляционного суда от 14 декабря 2009 г. по делу N А26-8898/2009; ФАС Западно-Сибирского округа от 16 июня 2010 г. по делу N А75-12633/2009).

10. В п. 3 комментируемой статьи содержится специальная диспозитивная норма о моменте исполнения обязательства заемщика по возврату суммы займа при безналичных расчетах. В этом случае сумма займа считается возвращенной в момент ее зачисления на банковский счет заимодавца. При возврате суммы займа наличными деньгами она считается возвращенной в момент передачи ее заимодавцу. Иное правило может быть согласовано в договоре.

При возврате вещей, определяемых родовыми признаками, которые являются предметом договора займа, место и момент исполнения обязательства заемщика определяются общим правилом ст. 316 ГК РФ. Иное может быть согласовано в договоре.

11. При недостаточности платежа, поступившего от заемщика, его сумма подлежит распределению в соответствии со ст. 319 ГК РФ, которая предусматривает, что сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает прежде всего издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основную сумму долга. Поскольку эта норма носит диспозитивный характер, многие кредитные организации устанавливают в формулярах своих кредитных договоров иной порядок распределения сумм, поступивших от заемщиков: чаще всего из этой суммы в первую очередь должна уплачиваться неустойка, а затем все остальные платежи, предусмотренные ст. 319 ГК РФ.

В информационном письме от 20 октября 2010 г. N 141 «О некоторых вопросах применения положений статьи 319 Гражданского кодекса Российской Федерации» ВАС РФ признал такую практику незаконной. По мнению ВАС РФ, соглашение, предусматривающее, что при исполнении должником денежного обязательства не в полном объеме требования об уплате неустойки, процентов, предусмотренных ст. 395 ГК РФ, или иные связанные с нарушением обязательства требования погашаются ранее требований, названных в ст. 319 Кодекса, противоречит смыслу данной статьи и является ничтожным (ст. 168 ГК).

395 ГК РФ, или иные связанные с нарушением обязательства требования погашаются ранее требований, названных в ст. 319 Кодекса, противоречит смыслу данной статьи и является ничтожным (ст. 168 ГК).

, требования к действительности и завещанию » Филиппинский электронный юридический форум

Голографическое завещание полностью написано, датировано и подписано рукой самого наследодателя. Только требования к действительности и завещанию голографического завещания содержатся в статье 810 Гражданского кодекса, которая полностью гласит: «Лицо может составить голографическое завещание, которое должно быть полностью написано, датировано и подписано. рукой самого наследодателя. Он не подлежит никакой другой форме, может быть сделан на Филиппинах или за их пределами, и не требует свидетельских показаний».

Другими словами, действительность голографического завещания не подчиняется какой-либо форме или требованию, кроме требования, чтобы оно было «полностью написано , датировано и подписано рукой самого завещателя» . Приготовление голограммы не нужно будет засвидетельствовать. Его не нужно нотариально заверять или подписывать на каждой странице. Он может быть выполнен на Филиппинах или за их пределами. [См. Форма и требования нотариальных завещаний]

Приготовление голограммы не нужно будет засвидетельствовать. Его не нужно нотариально заверять или подписывать на каждой странице. Он может быть выполнен на Филиппинах или за их пределами. [См. Форма и требования нотариальных завещаний]

Что касается конкретных положений в голографическом завещании, существуют требования:

- Распоряжения, написанные под подписью , должны быть датированы и подписаны завещателем, чтобы они имели силу в качестве завещательных распоряжений (Гражданский кодекс, статья 812).

- Когда несколько распоряжений, фигурирующих в голографическом завещании, подписаны без даты, а последнее распоряжение имеет подпись и дату , такая дата подтверждает предшествующие ей распоряжения, независимо от времени предварительные распоряжения (ГК РФ, статья 813). 9 (Гражданский кодекс, статья 814) действительность диспозиций, содержащихся в голографической воле, но не ее действительность и завещание.

Например, если завещатель не подписывает и не датирует некоторые из распоряжений, в результате эти распоряжения не могут быть исполнены, но это не делает завещание в целом недействительным.

Например, если завещатель не подписывает и не датирует некоторые из распоряжений, в результате эти распоряжения не могут быть исполнены, но это не делает завещание в целом недействительным.Никакое завещание не может передать недвижимое или движимое имущество, если оно не доказано и разрешено в соответствии с Регламентом суда (Гражданский кодекс, статья 838). Другими словами, представление завещания для завещания является обязательным.

Завещать завещание означает доказать перед каким-либо должностным лицом или судом, наделенным законом полномочиями для этой цели, что документ, предлагаемый для доказывания, является последней волей и завещанием умершего лица, чьим завещательным актом он якобы является, и что оно было исполнено, засвидетельствовано и опубликовано в соответствии с требованиями закона, и что завещатель был в здравом уме и расположении духа. Это процедура установления законности завещания.

Действительность завещания отличается от требований для его завещания.

При завещании голографического завещания необходимо, чтобы по крайней мере один свидетель, знающий почерк и подпись наследодателя, ясно заявил, что завещание и подпись написаны почерком наследодателя. Если завещание оспаривается, требуется не менее трех таких свидетелей. В отсутствие компетентного свидетеля, упомянутого в предыдущем параграфе, и если суд сочтет это необходимым, можно прибегнуть к показаниям эксперта. [Гражданский кодекс, статья 811]В ходатайстве о признании голографического завещания наследодателем необходимо решить только следующие вопросы:

- (1) действительно ли представленный документ является последней волей и завещанием умершего;

- (2) составлено ли указанное завещание в соответствии с формальностями, установленными законом;

- (3) обладал ли наследодатель необходимой правоспособностью на момент совершения завещания; и,

- (4) являлись ли исполнение завещания и его подписание добровольными действиями наследодателя.

Закон предполагает, что каждый человек находится в здравом уме, при отсутствии доказательств обратного (Гражданский кодекс, статья 800). Забывчивость не эквивалентна душевнобольному. Для того чтобы быть в здравом уме, достаточно, чтобы наследодатель мог во время составления завещания знать характер подлежащего распоряжению имущества, надлежащие объекты его дара и характер завещательного акта (гражданское право). Кодекса, статья 799).

Бремя доказывания того, что наследодатель не был в здравом уме во время составления своего распоряжения, лежит на лице, выступающем против завещания.

[См. также: Основное обсуждение последней воли и завещания; Источники/Цитаты: Наследники Ласама против Уменгана, Г.Р. № 168156, 6 декабря 2006 г., со ссылкой на Толентино; Супруги Айеро против CA, G.R. № 106720 от 15 сентября 1994 г.; Бальтазар против Лаксы, Г.Р. № 174489, 11 апреля 2012 г.]

- Автор

- Последние сообщения

P&L Law

Pamaos & Labao Law Firm (Pamaos & Labao Law Firm) — профессиональная юридическая фирма с полным спектром услуг, расположенная в Метро Манила, Филиппины | Телефон: (+632) 7799-0589 | Электронная почта: info@pnl-law.

com | Веб-сайт: http://pnl-law.comПоследние сообщения P&L Law (см. все)

- Продление сроков подачи заявок и приостановление слушаний с 29 марта по 4 апреля 2021 г.: Административный циркуляр SC № 14-2021 (Полный текст) — 28 марта 2021 г.

- ECQ Bubble для NCR, Bulacan, Cavite, Laguna и Rizal: Резолюция № 106-A (Полный текст) — 27 марта 2021 г.

- Руководство по применению вакцин против COVID-19 на рабочих местах (Трудовой бюллетень № 3) — 12 марта 2021 г.

Статья 810: Радио- и телевизионное оборудование

Статья 810 содержит требования к установке передающего и приемного оборудования, а также к соответствующей проводке и кабелям (

Антенны ОВЧ/УВЧ, принимающие сигналы местного телевидения.

Спутниковые антенны, также называемые спутниковыми антеннами.

Устанавливаемые на крыше антенны для приема радиосигналов AM/FM/XM.

Радиолюбительское передающее и приемное оборудование, включая радиолюбительское оборудование (некоммерческая система связи).

Требования ко всем антенным системам. Первые три типа установок в маркированном списке выше связаны с , принимающим сигналов. Четвертый также включает в себя , передающий , поэтому к любительским радиоустановкам предъявляются дополнительные требования по сравнению с установками приемных антенных систем — мы обратимся к ним в последнюю очередь.

При подключении проводов от источника питания к арт. 810 оборудование. Обратите внимание, что проводка для аудиоаппаратуры должна соответствовать ст. 640.

Установите коаксиальные кабели согласно арт. 820 [810.3], если они подключают антенны к оборудованию. Коаксиальный кабель за точкой ввода подпадает под действие ст. 820 [810,4] ( Рис. 2 ). Вы найдете требования к заземлению антенных кабелей в 810.20(C) и 810.21.

Наружные антенны и вводные провода должны быть надежно закреплены, а вводные провода должны быть надежно прикреплены к антенне [810.12]. Не крепите наружные антенны к электрической сервисной мачте [230.

28]. Держите наружные антенны и вводные провода на расстоянии не менее 2 футов от открытых проводов электропитания, чтобы избежать возможности случайного контакта [810.13].Заземлить наружные мачты (и металлические конструкции, поддерживающие антенны) в соответствии с 810.21 [810.15]. Если мачта антенны находится в пределах 5 футов от бассейна, соедините ее с сеткой уравнивания потенциалов бассейна [680.26(B)(5)].

Антенно-разрядный блок. Обеспечьте указанный разрядный блок антенны для каждого вводного провода наружной антенны. Расположите выпускные устройства как можно ближе к точке входа (внутри или снаружи), но не рядом с горючим материалом.

Ничто не может предотвратить повреждение от прямого удара молнии, но заземление с надлежащей защитой от перенапряжения может помочь уменьшить ущерб от ближайших ударов молнии. Заземление помогает предотвратить попадание скачков напряжения (вызванных статическим разрядом или близкими ударами молнии) на центральный провод вводного коаксиального кабеля.

Поскольку антенна находится на открытом воздухе, ветер создает статический заряд на антенне и подключенном к ней кабеле. Этот заряд может накапливаться как на антенне, так и на кабеле, пока не перепрыгнет через воздушное пространство, часто проходя через электронику внутри рупорного рупора или приемника с «низкошумящим блочным понижающим преобразователем». Заземление помогает рассеять этот статический заряд.

Заземлите мачту антенны [810.15] и разрядные блоки антенны [810.20(C)], как указано в 810.21(A)–810.21 (K) ( рис. 3 ), которые мы обсудим далее.

(А) Материал . Заземляющий провод к электроду [810.21(F)] должен быть из меди или другого коррозионно-стойкого проводящего материала. Он может быть скрученным или сплошным.

(B) Изоляция . Заземляющий проводник может быть изолированным или неизолированным.

(C) Опоры . Заземляющий проводник должен быть надежно закреплен.

(D) Защита от физических повреждений .

Заземляющий проводник должен быть защищен от физических повреждений. Если заземляющий проводник находится в металлическом кабелепроводе, соедините каждый конец кабелепровода с заземляющим проводником. Установка заземляющего проводника в неметаллическом кабелепроводе, когда компетентный орган (AHJ) считает, что требуется физическая защита, является лучшей практикой, чем использование металлического кабелепровода.(E) Бег по прямой . Заземляющий проводник должен быть проложен как можно более прямолинейно. Молния не любит огибать углы или проходить через петли — она склонна перепрыгивать через них или с них на близлежащие объекты.

(F) Электрод . Заземляющий провод должен заканчиваться до ближайшего доступного:

Система заземляющих электродов конструкции [250.50].

Внутренняя металлическая водопроводная система, в пределах 5 футов от точки входа [250.52(A)(1)].

Сервисное связующее средство [250.94].

Металлическая служебная дорожка.

Корпус сервисного оборудования.

Проводник заземляющего электрода или металлический корпус заземляющего электрода.

(G) Внутри или снаружи здания . Заземляющий проводник может быть проложен как внутри, так и снаружи здания.

(H) Размер . Заземляющий проводник должен быть не меньше 10 AWG из меди или 17 AWG из плакированной медью стали или бронзы. Омедненный стальной или бронзовый провод (17 AWG) часто заливается в оболочку коаксиального кабеля, чтобы упростить заземление спутниковой антенны за счет устранения необходимости прокладывать к антенне отдельный провод заземления [810.21(F)(1) ].

(J) Склеивание электродов . Если для заземления радио- и телевизионного оборудования установлен заземляющий стержень, его необходимо подключить к системе силовых заземляющих электродов с помощью проводника не менее 6 AWG. Соединение отдельных электродов системы снижает разность потенциалов, которая может возникнуть между ними.

(K) Соединение электрода . Заделка заземляющего проводника должна выполняться экзотермической сваркой, указанным наконечником, указанным соединителем давления или указанным зажимом. Заземляющая арматура, залитая бетоном или закопанная в землю, должна быть указана для прямого захоронения и иметь маркировку «DB» [250.70].

Приемное оборудование. Если вводные проводники прикреплены к зданиям, установите их таким образом, чтобы предотвратить их раскачивание ближе чем на 2 фута к проводникам цепей 250 В (или менее) или ближе чем на 10 футов к проводникам цепей более 250 В . Держите все вводные провода на расстоянии не менее 6 футов от проводов молниезащиты [810.18].

Кроме того, имейте в виду, что:

Вводные провода подземных антенн должны находиться на расстоянии не менее 12 дюймов от силовых проводов [810.18(A)].

Комнатная антенна и вводные провода должны находиться на расстоянии не менее 2 дюймов от световых и силовых проводов [810.

18(B)].

В соответствии с двумя предыдущими требованиями разделение не требуется, если вводные проводники или силовые проводники проложены в кабелепроводе или в кабельной броне. Вводные проводники внутренней антенны могут находиться в одном корпусе с силовыми проводниками, разделенными эффективным, стационарно установленным барьером.

Итак, насколько большим должен быть проводник антенны? Это зависит от длины проводника и из чего он сделан. Если проводник [Таблица 810.16(A)]:

Менее 35 футов в длину — используйте медь или алюминиевый сплав 19 AWG или плакированную медью сталь 20 AWG, бронзу или другой высокопрочный материал.

Длина более 35 футов, но менее 150 футов — используйте медь 14 AWG (или алюминиевый сплав 14 AWG) или плакированную медью сталь 17 AWG, бронзу или другой высокопрочный материал.

Длиной более 150 футов — используйте медь 12 AWG (или алюминиевый сплав 14 AWG) или плакированную медью сталь 14 AWG, бронзу или другой высокопрочный материал.

Передача (радиолюбительская). Любительская радиосвязь имеет дополнительные требования, помимо требований к приемному оборудованию, из-за дополнительной функции: передачи. Таким образом, если установка представляет собой любительскую радиосистему, она должна соответствовать 810, часть III (с 810.51 по 810.58).

Очевидно, что проводники антенны должны быть больше, если вы также ведете передачу. Если длина проводников превышает 150 футов, используйте твердотянутую медь 10 AWG или плакированную медью сталь 12 AWG, бронзу или другой высокопрочный материал. Если длина менее 150 футов, вы можете использовать 14 AWG в любом из вышеупомянутых материалов [Таблица 810.52].

С помощью приемных установок можно монтировать вводные провода антенны на поверхности здания. Но в случае любительского радио, вводные провода антенны должны быть надежно закреплены на расстоянии не менее 3 дюймов от поверхности здания [810.54]. Если вводные провода заключены в сплошной металлический экран (коаксиальный), их можно закрепить непосредственно на конструкции здания [810.

54 Ex].Как и в случае приемных систем, каждый вводной провод от наружной радиолюбительской антенны должен быть снабжен указанным антенным разрядником (или другим подходящим средством, отводящим статические заряды от антенной системы), за исключением случаев, когда:

Заземлите антенную мачту [810.15] и блок антенного разряда [810.57], как указано в 810.21(A)–(K), так же, как и приемные станции. Тем не менее, рабочий заземляющий провод для любительских радиоустановок не должен быть меньше меди 14 AWG или эквивалентной [810.58(C)].

В общем, то, что вы пытаетесь сделать, это не дать антеннам принимать что-либо, кроме радио- или телевизионных сигналов. Это означает обеспечение некоторого расстояния от других проводников для предотвращения наведенного напряжения, соединение мачты и других металлических предметов для предотвращения разности потенциалов и надлежащее заземление для защиты от скачков напряжения, вызванных молнией. Вы по-прежнему будете применять требования глав с 1 по 4 к остальной части системы.

Например, если завещатель не подписывает и не датирует некоторые из распоряжений, в результате эти распоряжения не могут быть исполнены, но это не делает завещание в целом недействительным.

Например, если завещатель не подписывает и не датирует некоторые из распоряжений, в результате эти распоряжения не могут быть исполнены, но это не делает завещание в целом недействительным. При завещании голографического завещания необходимо, чтобы по крайней мере один свидетель, знающий почерк и подпись наследодателя, ясно заявил, что завещание и подпись написаны почерком наследодателя. Если завещание оспаривается, требуется не менее трех таких свидетелей. В отсутствие компетентного свидетеля, упомянутого в предыдущем параграфе, и если суд сочтет это необходимым, можно прибегнуть к показаниям эксперта. [Гражданский кодекс, статья 811]

При завещании голографического завещания необходимо, чтобы по крайней мере один свидетель, знающий почерк и подпись наследодателя, ясно заявил, что завещание и подпись написаны почерком наследодателя. Если завещание оспаривается, требуется не менее трех таких свидетелей. В отсутствие компетентного свидетеля, упомянутого в предыдущем параграфе, и если суд сочтет это необходимым, можно прибегнуть к показаниям эксперта. [Гражданский кодекс, статья 811]

com | Веб-сайт: http://pnl-law.com

com | Веб-сайт: http://pnl-law.com

28]. Держите наружные антенны и вводные провода на расстоянии не менее 2 футов от открытых проводов электропитания, чтобы избежать возможности случайного контакта [810.13].

28]. Держите наружные антенны и вводные провода на расстоянии не менее 2 футов от открытых проводов электропитания, чтобы избежать возможности случайного контакта [810.13].

Заземляющий проводник должен быть защищен от физических повреждений. Если заземляющий проводник находится в металлическом кабелепроводе, соедините каждый конец кабелепровода с заземляющим проводником. Установка заземляющего проводника в неметаллическом кабелепроводе, когда компетентный орган (AHJ) считает, что требуется физическая защита, является лучшей практикой, чем использование металлического кабелепровода.

Заземляющий проводник должен быть защищен от физических повреждений. Если заземляющий проводник находится в металлическом кабелепроводе, соедините каждый конец кабелепровода с заземляющим проводником. Установка заземляющего проводника в неметаллическом кабелепроводе, когда компетентный орган (AHJ) считает, что требуется физическая защита, является лучшей практикой, чем использование металлического кабелепровода.

18(B)].

18(B)].

54 Ex].

54 Ex].