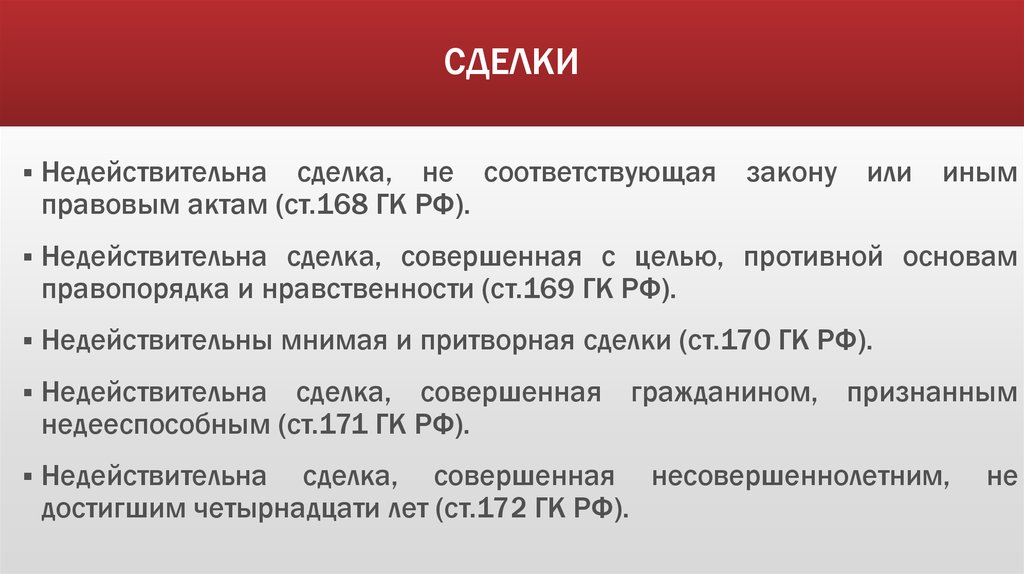

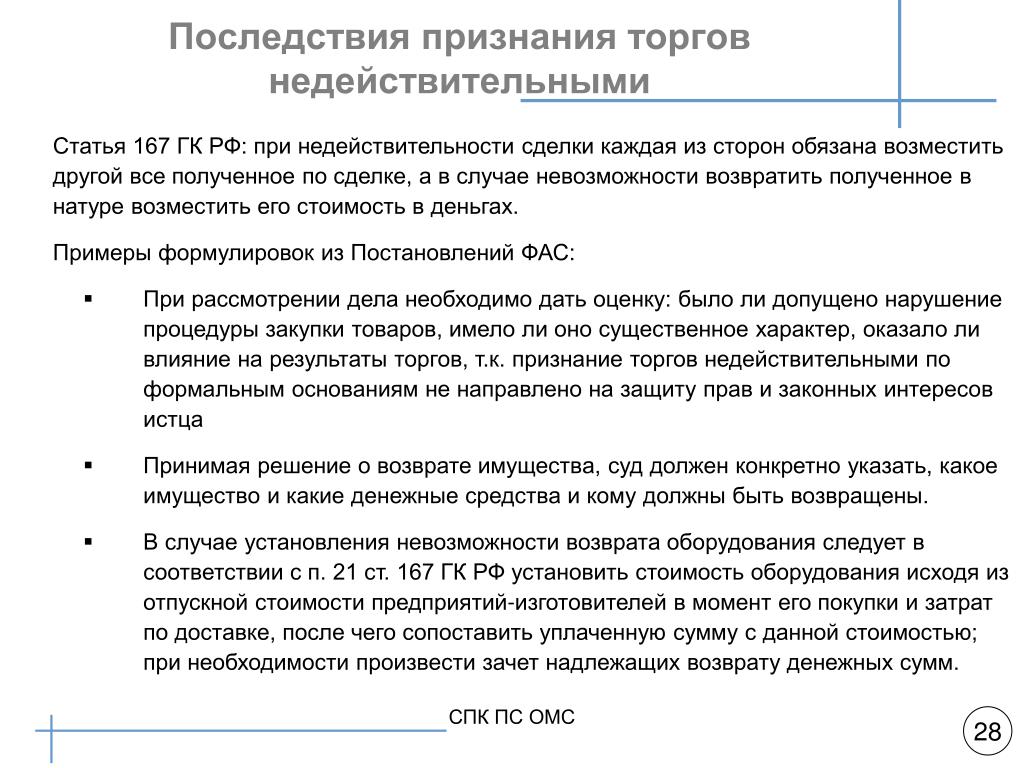

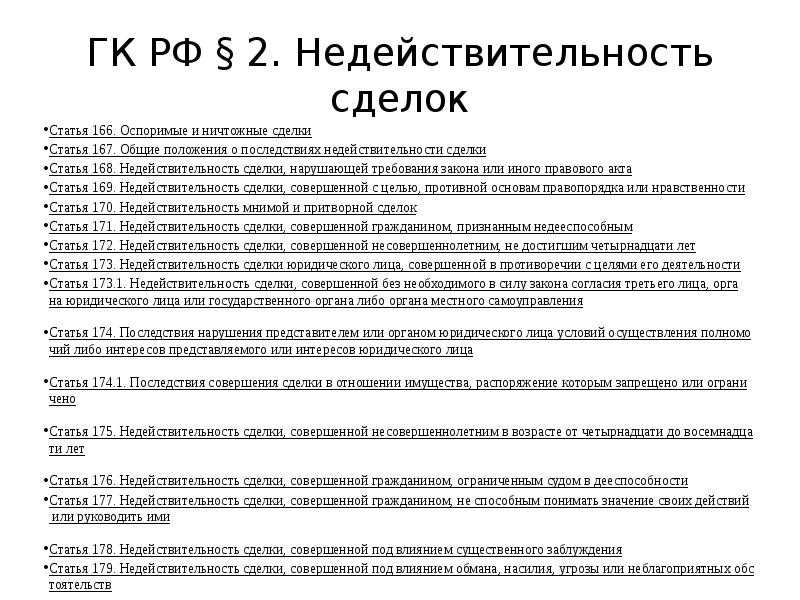

Статья 167 ГК РФ. Общие положения о последствиях недействительности сделки

- Главная

- Статья 167 ГК РФ. Общие положения о последствиях недействительности сделки

Статья 167 ГК РФ. Общие положения о последствиях недействительности сделки

Гражданский кодекс Российской Федерации:

Статья 167 ГК РФ. Общие положения о последствиях недействительности сделки

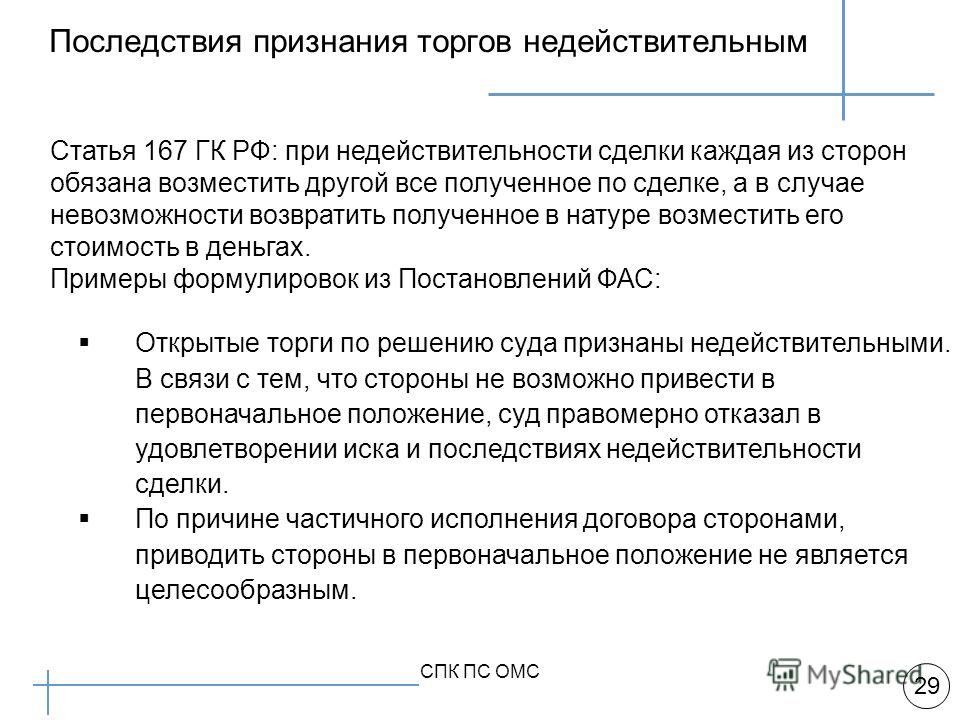

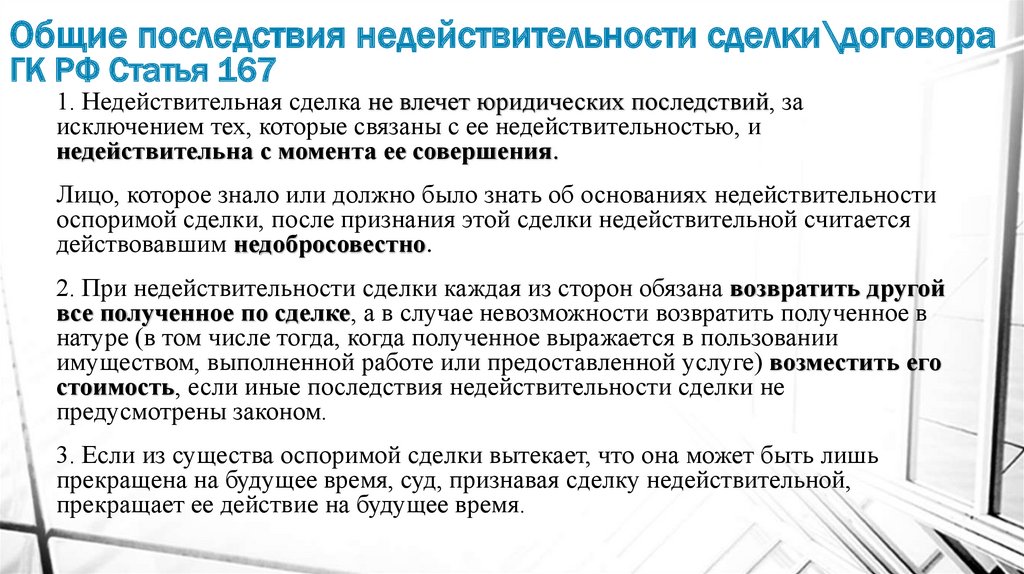

1. Недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения.

Лицо, которое знало или должно было знать об основаниях недействительности оспоримой сделки, после признания этой сделки недействительной не считается действовавшим добросовестно.

2. При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре (в том числе тогда, когда полученное выражается в пользовании имуществом, выполненной работе или предоставленной услуге) возместить его стоимость, если иные последствия недействительности сделки не предусмотрены законом.

3. Если из существа оспоримой сделки вытекает, что она может быть лишь прекращена на будущее время, суд, признавая сделку недействительной, прекращает ее действие на будущее время.

4. Суд вправе не применять последствия недействительности сделки (пункт 2 настоящей статьи), если их применение будет противоречить основам правопорядка или нравственности.

Вернуться к оглавлению документа: Гражданский кодекс РФ Часть 1 в действующей редакции

В п. п. 80 — 84 Постановления Пленума Верховного Суда РФ от 23.06.2015 г. № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса РФ» содержатся следующие разъяснения:

Взаимные предоставления по недействительной сделке считаются равными

По смыслу пункта 2 статьи 167 ГК РФ взаимные предоставления по недействительной сделке, которая была исполнена обеими сторонами, считаются равными, пока не доказано иное. При удовлетворении требования одной стороны недействительной сделки о возврате полученного другой стороной суд одновременно рассматривает вопрос о взыскании в пользу последней всего, что получила первая сторона, если иные последствия недействительности не предусмотрены законом.

Возврат индивидуально-определенной вещи по недействительной сделке

При рассмотрении требования лица, передавшего индивидуально-определенную вещь по недействительной сделке, к лицу, которому эта вещь была передана, о ее возврате истец не обязан доказывать свое право собственности на спорное имущество. Индивидуально-определенная вещь подлежит возврату, если она сохранилась у получившей ее стороны.

Возврат стоимости пользования вещью по недействительному договору

В случае недействительности договора, по которому полученное одной из сторон выражалось во временном возмездном пользовании индивидуально-определенной вещью, эта сторона возмещает стоимость такого пользования другой стороне, если оно не было оплачено ранее (пункт 2 статьи 167 ГК РФ). Переданная в пользование по такому договору вещь также подлежит возврату. Учитывая особый характер временного пользования индивидульно-определенной вещью, срок исковой давности по иску о ее возврате независимо от момента признания сделки недействительной начинается не ранее отказа соответствующей стороны сделки от ее добровольного возврата (абзац второй пункта 2 статьи 200 ГК РФ).

Статья 167 ГК РФ не применяется к требованиям покупателя к продавцу о возврате цены и убытков при изъятии товара третьим лицом

При рассмотрении требования покупателя к продавцу о возврате уплаченной цены и возмещении убытков, причиненных в результате изъятия товара у покупателя третьим лицом по основанию, возникшему до исполнения договора купли-продажи, статья 167 ГК РФ не подлежит применению. Такое требование покупателя рассматривается по правилам статей 460 — 462 ГК РФ. По смыслу пункта 1 статьи 461 ГК РФ исковая давность по этому требованию исчисляется с момента вступления в законную силу решения суда по иску третьего лица об изъятии товара у покупателя.

Допустимо предъявление иска о признании ничтожной сделки недействительной без заявления требования о применении последствий ее недействительности

Согласно абзацу второму пункта 3 статьи 166 ГК РФ допустимо предъявление исков о признании недействительной ничтожной сделки без заявления требования о применении последствий ее недействительности, если истец имеет законный интерес в признании такой сделки недействительной. В случае удовлетворения иска в решении суда о признании сделки недействительной должно быть указано, что сделка является ничтожной.

В случае удовлетворения иска в решении суда о признании сделки недействительной должно быть указано, что сделка является ничтожной.

В связи с тем, что ничтожная сделка не порождает юридических последствий, она может быть признана недействительной лишь с момента ее совершения.

Понятия «основы правопорядка» и «нравственность»

Понятия «основы правопорядка» и «нравственность», как и всякие оценочные понятия, наполняются содержанием в зависимости от того, как их трактуют участники гражданского оборота и правоприменительная практика, однако они не являются настолько неопределенными, что не обеспечивают единообразное понимание и применение соответствующих законоположений. Статья 169 ГК Российской Федерации указывает, что квалифицирующим признаком антисоциальной сделки является ее цель, т.е. достижение такого результата, который не просто не отвечает закону или нормам морали, а противоречит — заведомо и очевидно для участников гражданского оборота — основам правопорядка и нравственности. Антисоциальность сделки, дающая суду право применять данную норму Гражданского кодекса Российской Федерации, выявляется в ходе судопроизводства с учетом всех фактических обстоятельств, характера допущенных сторонами нарушений и их последствий (Определение Конституционного Суда РФ от 08.06.2004 N 226-О)

Антисоциальность сделки, дающая суду право применять данную норму Гражданского кодекса Российской Федерации, выявляется в ходе судопроизводства с учетом всех фактических обстоятельств, характера допущенных сторонами нарушений и их последствий (Определение Конституционного Суда РФ от 08.06.2004 N 226-О)

последние изменения и поправки, судебная практика

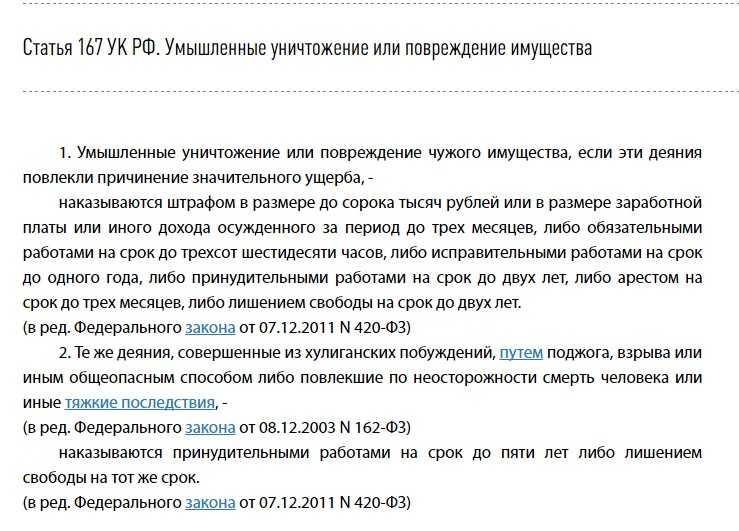

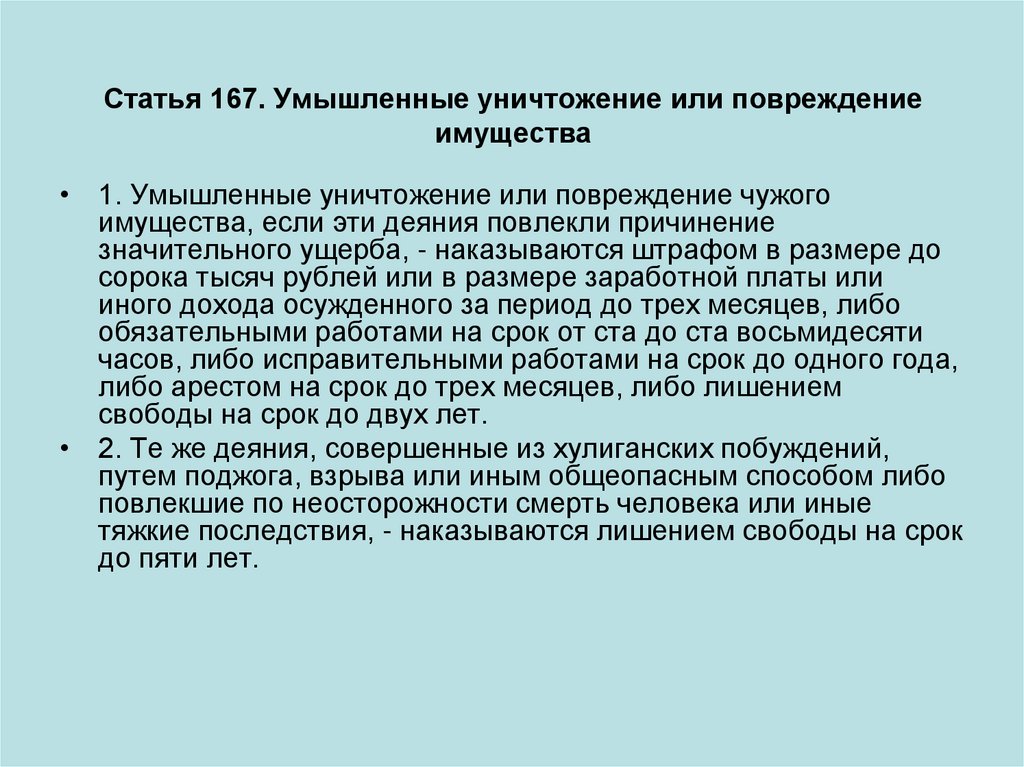

СТ 167 НК РФ.

1. В целях настоящей главы моментом определения налоговой базы, если иное не предусмотрено пунктами 3, 7 — 11, 13 — 15 настоящей статьи, является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

2. Утратил силу с 1 января 2006 г.

3. В случаях, если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности в целях настоящей главы приравнивается к его отгрузке, за исключением случая, предусмотренного пунктом 16 настоящей статьи.

4. Утратил силу с 1 января 2006 г.

5. Утратил силу с 1 января 2006 г.

6. Утратил силу с 1 января 2006 г.

7. При реализации налогоплательщиком товаров, переданных им на хранение по договору складского хранения с выдачей складского свидетельства, момент определения налоговой базы по указанным товарам определяется как день реализации складского свидетельства.

8. При передаче имущественных прав в случае, предусмотренном пунктом 2 статьи 155 настоящего Кодекса, момент определения налоговой базы определяется как день уступки денежного требования или день прекращения соответствующего обязательства, в случаях, предусмотренных пунктами 3 и 4 статьи 155 настоящего Кодекса, — как день уступки (последующей уступки) требования или день исполнения обязательства должником, а в случае, предусмотренном пунктом 5 статьи 155 настоящего Кодекса, — как день передачи имущественных прав.

9. При реализации товаров (работ, услуг), предусмотренных подпунктами 1, 2.1 — 2.8-1, 2. 10, 2.13, 3, 3.1, 8, 9, 9.1 и 12 пункта 1 статьи 164 настоящего Кодекса, моментом определения налоговой базы по указанным товарам (работам, услугам) является последнее число квартала, в котором собран полный пакет документов, предусмотренных статьей 165 настоящего Кодекса.

10, 2.13, 3, 3.1, 8, 9, 9.1 и 12 пункта 1 статьи 164 настоящего Кодекса, моментом определения налоговой базы по указанным товарам (работам, услугам) является последнее число квартала, в котором собран полный пакет документов, предусмотренных статьей 165 настоящего Кодекса.

В случае, если полный пакет документов, предусмотренных статьей 165 настоящего Кодекса, не собран в течение сроков, указанных в пункте 9 статьи 165 настоящего Кодекса, момент определения налоговой базы по указанным товарам (работам, услугам) определяется в соответствии с подпунктом 1 пункта 1 настоящей статьи, если иное не предусмотрено настоящим пунктом. В случае, если полный пакет документов, предусмотренных пунктом 5 статьи 165 настоящего Кодекса, не собран на 181-й календарный день со дня проставления на перевозочных документах отметки таможенных органов, свидетельствующей о помещении товаров под таможенную процедуру экспорта, реэкспорта или таможенного транзита, момент определения налоговой базы по указанным работам, услугам определяется в соответствии с подпунктом 1 пункта 1 настоящей статьи. В случае реорганизации организации, если 181-й календарный день совпадает с датой завершения реорганизации или наступает после указанной даты, момент определения налоговой базы определяется правопреемником (правопреемниками) как дата завершения реорганизации (дата государственной регистрации каждой вновь возникшей организации, а в случае реорганизации в форме присоединения — дата внесения в единый государственный реестр юридических лиц записи о прекращении деятельности каждой присоединяемой организации).

В случае реорганизации организации, если 181-й календарный день совпадает с датой завершения реорганизации или наступает после указанной даты, момент определения налоговой базы определяется правопреемником (правопреемниками) как дата завершения реорганизации (дата государственной регистрации каждой вновь возникшей организации, а в случае реорганизации в форме присоединения — дата внесения в единый государственный реестр юридических лиц записи о прекращении деятельности каждой присоединяемой организации).

В случае ввоза в портовую особую экономическую зону российских товаров, помещенных за пределами портовой особой экономической зоны под таможенную процедуру экспорта (реэкспорта), или при вывозе припасов срок представления документов, установленный пунктом 9 статьи 165 настоящего Кодекса, определяется с даты помещения указанных товаров под таможенную процедуру экспорта (реэкспорта) или с даты декларирования припасов (а для налогоплательщиков, которые реализуют припасы, в отношении которых таможенное декларирование не предусмотрено таможенным законодательством Таможенного союза, — с даты оформления транспортных, товаросопроводительных или иных документов, подтверждающих вывоз припасов за пределы территории Российской Федерации воздушными и морскими судами, судами смешанного (река — море) плавания).

Абзац четвертый не применяется с 1 января 2011 г.

9.1. В случаях, предусмотренных пунктами 6, 6.1 и 6.2 статьи 161 настоящего Кодекса, момент определения налоговой базы налоговым агентом устанавливается в соответствии с подпунктом 1 пункта 1 настоящей статьи.

9.2. В целях настоящей главы моментом определения налоговой базы при реализации услуг, предусмотренных подпунктом 9.2 пункта 1 статьи 164 настоящего Кодекса, является последнее число каждого налогового периода.

10. В целях настоящей главы моментом определения налоговой базы при выполнении строительно-монтажных работ для собственного потребления является последнее число каждого налогового периода.

11. В целях настоящей главы момент определения налоговой базы при передаче товаров (выполнении работ, оказании услуг) для собственных нужд, признаваемой объектом налогообложения в соответствии с настоящей главой, определяется как день совершения указанной передачи товаров (выполнения работ, оказания услуг).

12. Принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации.

Принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации.

Учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации.

Учетная политика для целей налогообложения, принятая организацией, является обязательной для всех обособленных подразделений организации.

Учетная политика для целей налогообложения, принятая вновь созданной организацией, утверждается не позднее окончания первого налогового периода. Учетная политика для целей налогообложения, принятая вновь созданной организацией, считается применяемой со дня создания организации.

Абзацы пятый — шестой утратили силу.

13. В случае получения налогоплательщиком — изготовителем товаров (работ, услуг) оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев (по перечню, определяемому Правительством Российской Федерации), налогоплательщик — изготовитель указанных товаров (работ, услуг) вправе определять момент определения налоговой базы как день отгрузки (передачи) указанных товаров (выполнения работ, оказания услуг) при наличии раздельного учета осуществляемых операций и сумм налога по приобретаемым товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций по производству товаров (работ, услуг) длительного производственного цикла и других операций.

При получении оплаты, частичной оплаты налогоплательщиком — изготовителем товаров (работ, услуг) в налоговые органы одновременно с налоговой декларацией представляется контракт с покупателем (копия такого контракта, заверенная подписью руководителя и главного бухгалтера), а также документ, подтверждающий длительность производственного цикла товаров (работ, услуг), с указанием их наименования, срока изготовления, наименования организации-изготовителя, выданный указанному налогоплательщику-изготовителю федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленного, оборонно-промышленного и топливно-энергетического комплексов, подписанный уполномоченным лицом и заверенный печатью этого органа.

14. В случае, если моментом определения налоговой базы является день оплаты, частичной оплаты предстоящих поставок товаров (выполнения работ, оказания услуг) или день передачи имущественных прав, то на день отгрузки товаров (выполнения работ, оказания услуг) или на день передачи имущественных прав в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы.

15. Для налоговых агентов, указанных в пунктах 4, 5, 5.1 и 8 статьи 161 настоящего Кодекса, момент определения налоговой базы определяется в порядке, установленном пунктом 1 настоящей статьи.

16. При реализации недвижимого имущества датой отгрузки в целях настоящей главы признается день передачи недвижимого имущества покупателю этого имущества по передаточному акту или иному документу о передаче недвижимого имущества.

Несмотря на то что согласно статье 146 НК РФ объектами обложения НДС являются операции по реализации товаров, а реализацией в соответствии со статьей 39 НК РФ признается передача права собственности на товары, в статье 167 НК РФ установлено, что налоговая база по НДС должна определяться на момент отгрузки (если только этому моменту не предшествовало получение предоплаты). К сожалению, термин «отгрузка» в НК РФ не определен. Очевидно, что отгрузка — это не реализация (т.е. юридический переход права собственности на товар), а фактические действия по передаче товара от продавца к покупателю (т. е. еще без перехода права собственности). Безусловно, эта недоработка законодателя (неувязка положений главы 21 с частью первой НК РФ) служит яблоком раздора между налогоплательщиками и контролирующими органами.

е. еще без перехода права собственности). Безусловно, эта недоработка законодателя (неувязка положений главы 21 с частью первой НК РФ) служит яблоком раздора между налогоплательщиками и контролирующими органами.

По общему правилу моментом определения налоговой базы, если иное не предусмотрено пунктами 3, 7 — 11, 13 — 15 статьи 167 НК РФ, является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Важно!

В пункте 15 Постановления Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» разъясняется, что на основании подпункта 2 пункта 1 статьи 167 НК РФ моментом определения налоговой базы может являться также день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При толковании данного положения судам необходимо иметь в виду, что для целей его применения оплату следует считать произведенной как в случае уплаты соответствующей суммы денежными средствами, так и в случаях исполнения обязательства по оплате в неденежной форме, в том числе прекращения денежного обязательства зачетом встречных однородных требований.

Финансовое ведомство неоднократно разъясняло вопросы о моменте определения налоговой базы по НДС.

При реализации объекта недвижимости моментом определения налоговой базы по налогу на добавленную стоимость следует считать наиболее раннюю из дат: дату передачи права собственности на данный объект недвижимости, указанную в документе, подтверждающем передачу права собственности, или день его оплаты (частичной оплаты). При этом на основании пункта 14 статьи 167 НК РФ в случае, если моментом определения налоговой базы является день оплаты (частичной оплаты), на дату передачи права собственности на объект недвижимости также возникает момент определения налоговой базы (письмо Минфина России от 07. 02.2011 N 03-03-06/1/78).

02.2011 N 03-03-06/1/78).

В письме Минфина России от 03.02.2015 N 03-07-08/4181 рассмотрен вопрос о применении вычетов по НДС при реализации товаров (работ, услуг), облагаемой по нулевой ставке, если отсутствуют документы, подтверждающие правомерность ее применения. По данному вопросу Департамент Минфина России дал нижеследующее разъяснение.

Срок, в течение которого налогоплательщики могут воспользоваться правом на вычет сумм налога на добавленную стоимость, исчисленных в отношении операций по реализации товаров (работ, услуг), облагаемых этим налогом по нулевой ставке, в случае отсутствия документов, подтверждающих правомерность применения данной ставки, составляет три года после окончания налогового периода, на который приходится день отгрузки (передачи) товаров, выполнения работ, оказания услуг. При этом реализация данного права осуществляется посредством представления в налоговые органы налоговой декларации по налогу на добавленную стоимость не позднее 20-го (начиная с 2015 года — 25-го) числа месяца, следующего за налоговым периодом, на который приходится окончание указанного трехлетнего срока.

В письме Минфина России от 31.12.2014 N 03-03-06/1/68990 указывается, что при реализации работ моментом определения налоговой базы по налогу на добавленную стоимость следует считать наиболее раннюю из дат: день передачи результатов выполненных работ или день их оплаты (частичной оплаты). При этом на основании пункта 14 статьи 167 НК РФ в случае, если моментом определения налоговой базы является день оплаты, частичной оплаты предстоящего выполнения работ, то на день выполнения работ в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы.

В связи с тем что заказчик не подписал акт приемки-сдачи проектных работ, при этом имеется решение суда, из которого следует, что условия договора на выполнение работ подрядчиком выполнены, днем выполнения работ для целей налога на добавленную стоимость, по мнению Департамента, следует считать дату вступления в законную силу решения суда.

Датой отгрузки (передачи) товаров (работ, услуг), имущественных прав признается дата первого по времени составления первичного документа, оформленного на их покупателя (заказчика), перевозчика для доставки товара покупателю.

При реализации товаров через интернет-магазин с доставкой товаров покупателям товаров агентом применяется вышеуказанный порядок определения даты отгрузки товаров. В связи с этим дата отгрузки указанных товаров и, соответственно, момент определения налоговой базы возникают на дату передачи товара агенту для доставки покупателю (письмо Минфина России от 29.12.2014 N 03-07-11/68117).

В письме Минфина России от 12.11.2014 N 03-07-13/1/57071 разъясняется, что на основании пункта 1 статьи 167 НК РФ моментом определения налоговой базы по налогу на добавленную стоимость является наиболее ранняя из дат: день отгрузки товаров (работ, услуг) или день их оплаты (частичной оплаты). В связи с этим при получении после 18 марта 2014 года оплаты (частичной оплаты) в счет предстоящих поставок товаров в Республику Крым российскому налогоплательщику следует определять налоговую базу по налогу на добавленную стоимость. Что касается сумм оплаты (частичной оплаты) в счет предстоящих поставок товаров в Республику Крым, полученных до 18 марта 2014 года, то такие суммы в налоговую базу по налогу на добавленную стоимость не включаются.

Арбитражные суды официальную позицию поддерживают.

Так, ФАС Северо-Западного округа (Постановление от 15.08.2013 N А42-8432/2011), проанализировав положения пункта 3 статьи 167 НК РФ и пункта 2 статьи 223 ГК РФ, пришел к выводу, что налоговая база по НДС при реализации недвижимого имущества определяется на дату регистрации права собственности.

В Постановлении от 01.10.2010 N КА-А40/11546-10 ФАС Московского округа пришел к выводу о том, что, поскольку объектом купли-продажи были нежилые помещения в здании, которые не транспортируются и не отгружаются, продавец обоснованно определил момент налоговой базы — на дату перехода права собственности (свидетельство о регистрации права собственности от указанной даты) и датировал счет-фактуру именно этой датой.

Восьмой арбитражный апелляционный суд в Постановлении от 27.05.2011 N А75-8586/2010 (Постановлением ФАС Западно-Сибирского округа от 22.09.2011 N А75-8586/2010 данное Постановление оставлено без изменения), установив, что права на переданные организацией объекты недвижимости были зарегистрированы в проверяемый период у нового собственника, пришел к выводу, что поскольку в материалах дела отсутствуют доказательства прекращения права собственности на объекты недвижимости у организации и возникновение прав на это недвижимое имущество у нового приобретателя, то у последней в проверяемый период не возникло объекта налогообложения НДС по операции реализации здания и земельного участка, на котором расположено названное здание.

Пример.

Условиями договора, заключенного между поставщиком и покупателем, предусмотрена обязанность поставщика поставить, осуществить монтаж и пусконаладку сложного технологического оборудования. Право собственности на данное оборудование, а также риск случайной его гибели или повреждения переходят к покупателю только после осуществления поставщиком его монтажа, пусконаладки и передачи покупателю по акту приема-передачи оборудования и накладной N ТОРГ-12, которые поставщик составляет после окончания пусконаладочных работ.

Учитывая положения пункта 1 статьи 167 НК РФ, а также статьи 454 ГК РФ, если по договору поставки оборудования отгрузка оборудования была произведена в одном налоговом периоде, а право собственности на это оборудование переходит к покупателю в другом налоговом периоде (после завершения поставщиком монтажа и пусконаладки), начисление налога на добавленную стоимость следует произвести в том налоговом периоде, в котором осуществлена отгрузка оборудования, независимо от момента перехода права собственности.

(На основе письма Минфина России от 11.03.2013 N 03-07-11/7135).

Внимание!

Финансовое ведомство разъясняет вопрос о том, какая дата признается днем отгрузки для услуг, работ (датой оказания услуг, выполнения работ) по длящимся договорам (в частности, по договору аренды): моментом определения налоговой базы по налогу на добавленную стоимость при оказании услуг по сдаче в аренду имущества является наиболее ранняя из дат: день оплаты (частичной оплаты) в счет предстоящего оказания услуг либо последний день налогового периода (квартала), в котором оказываются услуги, независимо от последующих сроков поступления арендной платы по периодам, установленным договором аренды (письмо от 28.02.2013 N 03-07-11/5941).

При заполнении налоговой декларации в целях определения даты оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав также надо учитывать следующее.

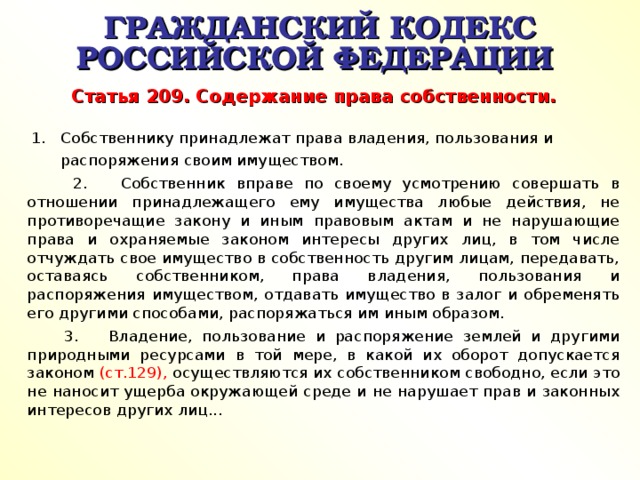

Как следует из статьи 307 ГК РФ, обязательства возникают из договора, из иных оснований, указанных в ГК РФ.

Согласно пункту 1 статьи 423 ГК РФ договор, по которому сторона должна получить плату или иное встречное предоставление за исполнение своих обязанностей, является возмездным.

На основании положений статьи 861 ГК РФ расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом.

При осуществлении безналичных расчетов согласно пункту 1 статьи 862 ГК РФ допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Кроме того, стороны по договору вправе избрать и установить в договоре любую из форм расчетов, указанных в пункте 1 статьи 862 ГК РФ.

Таким образом, положения ГК РФ предоставляют право юридическим и физическим лицам определять любую форму расчетов, предусмотренную в договоре между продавцом и покупателем.

Вместе с тем в соответствии с пунктом 1 статьи 486 ГК РФ покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено Гражданским кодексом, другим законом, иными правовыми актами или договором купли-продажи и не вытекает из существа обязательства.

Следовательно, исходя из положений ГК РФ оплатой является любая предусмотренная договором форма, осуществляемая как до момента исполнения обязанности продавца перед покупателем, так и после исполнения этой обязанности.

Учитывая изложенное, оплатой, частичной оплатой в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав в целях применения подпункта 2 пункта 1 статьи 167 НК РФ признается получение денежных средств продавцом или прекращение обязательств иным способом, не противоречащим законодательству.

Пример.

В отношении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, осуществляемых по договору комиссии, следует учитывать, что на основании статьи 999 ГК РФ по исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии.

Таким образом, по смыслу договора комиссии все полученное комиссионером по договору комиссии является собственностью комитента. Аналогичные правила на основании статей 974 и 1011 ГК РФ применяются к договорам поручения и агентским договорам.

Следовательно, оплатой, частичной оплатой в счет предстоящих поставок комитентом (доверителем, принципалом) товаров (выполнения работ, оказания услуг), передачи имущественных прав признается оплата, частичная оплата, полученная от покупателя комитентом (доверителем принципалом) либо его комиссионером (поверенным, агентом) как в денежной, так и в иной форме.

Внимание!

Обращаем внимание, что пункт 3 комментируемой статьи действует в редакции Федерального закона от 20.04.2014 N 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». Согласно новой редакции в случаях, если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности в целях настоящей главы приравнивается к его отгрузке, за исключением случая, предусмотренного пунктом 16 комментируемой статьи.

Официальная позиция.

Так, в письме Минфина России от 22.12.2014 N 03-07-11/66306 разъясняется, что на основании положений пунктов 3 и 16 статьи 167 НК РФ при реализации недвижимого имущества датой отгрузки признается день передачи недвижимого имущества покупателю этого имущества по передаточному акту или иному документу о передаче недвижимого имущества. Таким образом, счета-фактуры по недвижимому имуществу выставляются не позднее пяти календарных дней считая со дня составления передаточного акта или иного документа о передаче недвижимого имущества или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок этого имущества.

В письме ФНС России от 18.12.2014 N ГД-4-3/26244@ указывается, что если продавец передал недвижимое имущество покупателю по акту приема-передачи до 01.07.2014, то в целях налога на добавленную стоимость дата отгрузки недвижимого имущества определяется в порядке, установленном пунктом 3 статьи 167 НК РФ, в редакции, действовавшей до 01. 07.2014, то есть на дату перехода права собственности (дату государственной регистрации) на данное недвижимое имущество.

07.2014, то есть на дату перехода права собственности (дату государственной регистрации) на данное недвижимое имущество.

Аналогичные выводы содержатся в письмах Минфина России от 07.02.2011 N 03-03-06/1/78; от 28.04.2014 N 03-07-11/19917; от 14.10.2014 N 03-07-09/51678.

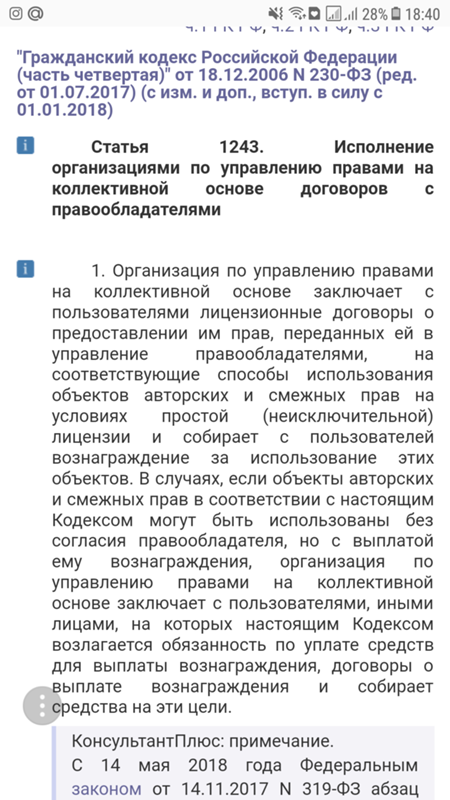

Пункт 7 комментируемой статьи устанавливает правило, согласно которому при реализации налогоплательщиком товаров, переданных им на хранение по договору складского хранения с выдачей складского свидетельства, момент определения налоговой базы по указанным товарам определяется как день реализации складского свидетельства.

Так, в соответствии с пунктом 1 статьи 907 ГК РФ по договору складского хранения товарный склад (хранитель) обязуется за вознаграждение хранить товары, переданные ему товаровладельцем (поклажедателем), и возвратить эти товары в сохранности.

При этом в абзаце 2 пункта 1 статьи 907 ГК РФ законодатель уточняет, что товарным складом признается организация, осуществляющая в качестве предпринимательской деятельности хранение товаров и оказывающая связанные с хранением услуги.

Важно!

Пункт 9 статьи 167 НК РФ действует в редакции Федерального закона от 29.11.2014 N 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации». Согласно данной норме права при реализации товаров (работ, услуг), предусмотренных подпунктами 1, 2.1 — 2.8, 2.10, 3, 3.1, 8, 9, 9.1 и 12 пункта 1 статьи 164 НК РФ, моментом определения налоговой базы по указанным товарам (работам, услугам) является последнее число квартала, в котором собран полный пакет документов, предусмотренных статьей 165 НК РФ.

Официальная позиция.

В письме Минфина России от 04.02.2015 N 03-07-08/4343 разъясняется, что при реализации товаров на экспорт из Российской Федерации в иностранное государство через территорию государства — члена Таможенного союза моментом определения налоговой базы по налогу на добавленную стоимость является последний день квартала, в котором собран пакет документов, предусмотренных статьей 165 НК РФ, независимо от даты фактического вывоза товаров с территории государства — члена Таможенного союза на территорию иностранного государства.

Финансовое ведомство дало совокупный анализ нормам комментируемой статьи.

Так, в письме Минфина России от 26.11.2014 N 03-07-11/60188 рассмотрен вопрос о моменте определения налоговой базы по НДС при реализации недвижимого имущества из состава ПИФа. Департамент Минфина России указал, что в соответствии с пунктом 14 статьи 167 НК РФ в случае, если моментом определения налоговой базы является день оплаты, частичной оплаты предстоящих поставок товаров, то на день отгрузки товаров в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы.

На основании положений пункта 3 и пункта 16 статьи 167 НК РФ при реализации недвижимого имущества датой отгрузки признается день передачи недвижимого имущества покупателю этого имущества по передаточному акту или иному документу о передаче недвижимого имущества. Учитывая изложенное, указанные положения статьи 167 НК РФ в отношении даты отгрузки недвижимого имущества применяются в целях момента определения налоговой базы по налогу на добавленную стоимость.

Что касается даты реализации (приобретения) недвижимого имущества из состава (в состав) паевого инвестиционного фонда для целей определения перечня имущества, составляющего паевой инвестиционный фонд, то данный вопрос к компетенции Департамента не относится.

Внимание!

Федеральным законом от 20.04.2014 N 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» комментируемая статья дополнена пунктом 16. Однако данная норма действует в редакции Федерального закона от 21.07.2014 N 238-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и статью 12 Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям».

Пункт 16 статьи 167 НК РФ устанавливает, что при реализации недвижимого имущества датой отгрузки в целях настоящей главы признается день передачи недвижимого имущества покупателю этого имущества по передаточному акту или иному документу о передаче недвижимого имущества.

‹ Статья 166 НК РФ. Порядок исчисления налогаВверхСтатья 168 НК РФ. Сумма налога, предъявляемая продавцом покупателю ›

Не «семейный» бизнес: корпоративные или профессиональные долги не могут быть оплачены родовым фондом, созданным для нужд семьи.

Среда, 4 августа 2021 г.

Maurizio Vasciminni

Pavia e Ansaldo Studio Legale, Rome

Giada Russo

3 0 0 Ansaldo Legale Studio e0, Pavia e0 002 giada.russo@pavia -ansaldo.itGiovanni Gigliotti

Pavia e Ansaldo Studio Legale, Рим

Вопрос защиты активов приобретает все большее значение, особенно в отношении крупных активов, поскольку Закон о бюджете Италии на 2017 год ввел так называемый «фиксированный налог».

Единый налоговый режим позволяет состоятельным физическим лицам, не являющимся резидентами Италии, переносить свое налоговое резидентство в Италию, чтобы выбрать фиксированный замещающий налог. Передача места жительства, необходимая для применения режима фиксированного налога, имеет последствия с точки зрения юрисдикции: с этой точки зрения прецедентное право Италии по защите активов является важным ориентиром для нерезидентов, желающих переместить свои интересы, связанные с активами, в Италию. .

Передача места жительства, необходимая для применения режима фиксированного налога, имеет последствия с точки зрения юрисдикции: с этой точки зрения прецедентное право Италии по защите активов является важным ориентиром для нерезидентов, желающих переместить свои интересы, связанные с активами, в Италию. .

Имущественный фонд, созданный «для нужд семьи» в соответствии со статьей 167 Гражданского кодекса Италии

Согласно статье 167 Гражданского кодекса Италии каждый супруг, оба супруга или даже третья часть могут составлять имущественный фонд, назначение недвижимого имущества или движимого имущества, зарегистрированного в государственных реестрах, или оборотных документов для определенной цели: эти активы и их плоды должны использоваться для удовлетворения потребностей семьи.

Имущество супругов, зарегистрированное в родовом фонде, является отдельным от личного имущества каждого из супругов и должно использоваться только для удовлетворения потребностей семьи. Как следствие, если на это не дано согласие в учредительном акте, имущество в вотчинном фонде не может быть отчуждено или заложено, заложено или иным образом обременено, кроме как с согласия обоих супругов или, если есть несовершеннолетние дети, с разрешения суда. и только в случаях необходимости или очевидной полезности.

и только в случаях необходимости или очевидной полезности.

Такая «связь назначения» подразумевает, что принудительное обращение взыскания на имущество фонда не может быть осуществлено в отношении долгов, которые, как известно кредитору, были взяты для целей, отличных от нужд семьи.[1] Иными словами, кредиторы могут обращаться только в отношении активов, принадлежащих родовому фонду, по долгам, связанным с потребностями семьи.

Защита, предоставляемая имущественному фонду, представляет собой исключение из общего принципа, изложенного в статье 2740 Гражданского кодекса Италии, в соответствии с которым должник несет ответственность всем своим настоящим и будущим имуществом за исполнение своего обязательства.

«Потребности семьи» и предприятие или профессиональный долг

Основная цель вотчинного фонда состоит в том, чтобы предотвратить принудительное взыскание определенного имущества кредиторами. Однако родовой фонд защищает включенное в него имущество только в том случае, если долги возникают по причинам, связанным с семейными нуждами, и если кредитор знал об этом при возникновении обязательства. В свете вышеизложенного крайне важно определить, какие долги подпадают под определение «семейных потребностей».

В свете вышеизложенного крайне важно определить, какие долги подпадают под определение «семейных потребностей».

Согласно решению №. 2904/2021 Corte di Cassazione, высшей судебной инстанции по гражданским делам в Италии, потребности семьи включают в себя не только потребности, необходимые для существования семьи, но и такие потребности, направленные на полное содержание и гармоничное развитие семьи.

Другими словами, потребности семьи следует понимать в широком смысле, который не ограничивается основными или незаменимыми потребностями семьи. Все, что считается необходимым и функциональным для развития жизни семьи и улучшения благосостояния семьи (включая ее экономическое благополучие), подпадает под определение, данное в Гражданском кодексе Италии.

Уделяя особое внимание долгам, возникающим в результате профессиональной или коммерческой деятельности, Corte di Cassazione заявила, что такие долги не могут считаться в судебном порядке понесенными для удовлетворения потребностей семьи. Напротив, общепринятый опыт свидетельствует о том, что обязательства, возникающие в ходе деловой или профессиональной деятельности, имеют цель, обычно не связанную с потребностями семьи.

Напротив, общепринятый опыт свидетельствует о том, что обязательства, возникающие в ходе деловой или профессиональной деятельности, имеют цель, обычно не связанную с потребностями семьи.

Обязательства, касающиеся осуществления предпринимательской или профессиональной деятельности, обычно прямо и непосредственно связаны с потребностями самой деловой или профессиональной деятельности. Такие обязательства могут быть косвенно способны (также) удовлетворять потребности семьи, если и в той мере, в какой супруги используют доход от родственной деятельности для выполнения своего взаимного обязательства по материальному обеспечению семьи.

Поэтому, как правило, предпринимательские или профессиональные долги не могут быть оплачены родовым фондом, созданным для нужд семьи.

Бремя доказывания

Защита, предоставляемая имуществу родового фонда, действует исключительно в отношении тех кредиторов, которым известно, что долг, который они хотят взыскать, был получен по договору, не направленному на удовлетворение потребностей семьи. Corte di Cassazione подчеркнул, что такое осознание должно существовать в момент совершения действия, порождающего обязательство.

Corte di Cassazione подчеркнул, что такое осознание должно существовать в момент совершения действия, порождающего обязательство.

Бремя доказывания применимости статьи 170 ГК РФ ложится на должника, заявившего о неисполнении взыскания на имущество против иска кредитора.

Должник противной стороны должен доказать, что имущественный фонд был сформирован надлежащим образом и что кредитору было известно о том, что долг был взят для целей, не связанных с семейными нуждами. Доказательства такой посторонней и осведомленности могут быть предоставлены простыми презумпциями.[2]

Должнику достаточно доказать, что цель обязательства казалась в момент чужды потребностям семьи. Другими словами, можно предположить, что кредитор, используя обычную должную осмотрительность, должен был знать причину возникновения долга. Если ясно, что долг возник не по семейной необходимости, кредитор не может быть удовлетворен путем обращения взыскания на имущество родового фонда.

Защита родового фонда действует даже в отношении долгов, принятых до передачи имущества в фонд. В этом случае, если должник передает активы, влияющие на гарантию, кредитор может прибегнуть к общему средству правовой защиты в виде иска об отзыве, требуя признания фонда недействительным в отношении него.

В этом случае, если должник передает активы, влияющие на гарантию, кредитор может прибегнуть к общему средству правовой защиты в виде иска об отзыве, требуя признания фонда недействительным в отношении него.

Для этого кредитор должен доказать, что должник знал об ущербе, который учреждение фонда нанесет правам кредитора. Такое средство правовой защиты доступно даже в том случае, когда долг принимается после передачи активов в фонд, но кредитор также должен доказать, что фонд был создан мошенническим образом, чтобы нанести ущерб удовлетворению требования.

Заключение

В свете постановления №. 2904/2021 Corte di Cassazione активы, включенные в имущественный фонд, как правило, будут защищены от принудительных действий кредитора, основанных на предпринимательских или профессиональных долгах супруга(ей).

Такое признание важно, поскольку расширяет гарантированную итальянским законодательством защиту активов родового фонда, созданного для нужд семьи, и в целом показывает тенденцию итальянских судей к усилению гарантий, предоставляемых инструментами защиты активов.

Таким образом, этот вопрос должен быть принят во внимание как кредиторами, так и банками с кредитной стороны, а также — в целях защиты активов — теми, кто намеревается переехать в Италию и, возможно, подчиниться итальянской юрисдикции.

[1] См. статью 170 Гражданского кодекса Италии.

[2] В итальянской правовой системе презумпция представляет собой вывод, который закон или суд делает из известного факта, чтобы прийти к неизвестному факту. Закон прямо устанавливает некоторые презумпции. Простые презумпции не установлены законом и поэтому оставлены на усмотрение судьи, который допускает их только тогда, когда они являются существенными, точными и последовательными.

бесплатный онлайн-перевод Гражданский кодекс Нидерландов Книга 1 семейное право

Голландский Гражданский кодекс

Книга 1 Личное и семейное право

Раздел 1.9 Расторжение брака

Раздел 1. 9.1 Общие положения о расторжении брака

9.1 Общие положения о расторжении брака

Статья 1:149 Расторжение брака

Брак заканчивается:

а. при смерти одного из супругов;

б. в случае пропажи без вести лица, которое в соответствии с

положения раздела 2 или 3 раздела 18 книги 1 Гражданского кодекса

был объявлен смертью или предположительно смертью, кажется, все еще жив

в день, когда оставшийся в живых супруг или зарегистрированное партнерство

вступил в другой брак или зарегистрированное партнерство: когда этот брак

был заключен договор или это зарегистрированное партнерство было зарегистрировано;

в. путем развода в соответствии с положениями

раздела 2 настоящего Заголовка;

Раздел 1. 9.2 Развод

9.2 Развод

Статья 1:150 Заявление о разводе

Расторжение брака между супругами, которые не живут отдельно друг от друга, оформляется декретом.

по требованию одного из супругов или по их совместному заявлению.

Статья 1:151 Безвозвратный распад брака

Расторжение брака по заявлению одного из супругов осуществляется в судебном порядке, если

брак распался безвозвратно.

Статья 1:152 [отменена 01-01-1993]

Статья 1:153 Временные меры в связи с

ожидаемые пособия (пенсии)

Суд

может установить срок для этой цели.

Суд

может установить срок для этой цели. — 2. Пункт 1 не применяется:

а. если можно обоснованно ожидать, что другой супруг может сам принять необходимые меры для этой ситуации;

б. если другой супруг преимущественно вина за безвозвратный распад брака.

Статья 1:154 Развод по совместному заявлению оба супруга

— 1. Развод по совместному заявлению обоих супруги должны быть декретированы, если заявление основано на их обоюдном мнении что их брак безвозвратно разрушен.

— 2. Каждый из супругов вправе выйти заявление до момента вынесения судом решения о расторжении брака.

Статья 1:155 Уравнивание пенсионных прав

Если один из супругов накопил пенсионные права в течение

брака, второй супруг в случае развода имеет право на

требовать уравнивания пенсионных прав в соответствии с положениями

или сделано в соответствии с Законом об уравнивании пенсионных прав от

a Разделение, если только супруги не исключили применимость этого

Действовать в порядке, предусмотренном настоящим Законом.

Статья 1:156 [отменена с 01.01.1993]

Статья 1:157 Пособие на содержание супруга (алименты)

— 1. В расторжении брака или в более позднем судебном

решение суд может по заявлению супруга, у которого недостаточно

средствами для обеспечения собственного содержания и который по разумным причинам не в состоянии

для получения таких средств, предоставить пособие на содержание этому супругу, который

должен быть оплачен другим супругом.

— 2. При определении продолжительности или суммы

алиментов суд может принять во внимание необходимость

на содержание в случае, если другой супруг, который обязан

платить пособие, должен умереть.

— 3. По требованию одного из супругов,

суд может назначить пособие на содержание при соблюдении условий и

на фиксированный период времени. Однако это может не привести к тому, что

пособие на содержание должно превышать период более двенадцати лет,

какой период начинает течь со дня принятия решения о разводе

был зарегистрирован в реестрах актов гражданского состояния.

— 4. Если суд не установил срок срока, то обязанность по выплате алиментов прекращается в силу закона по истечении двенадцати лет, срок которых начинается действовать в день, когда решение о расторжении брака было зарегистрировано в Регистры актов гражданского состояния.

— 5. Если окончание алиментов по истечении срока, предусмотренного в пункте 4, имеет столь далеко идущие последствия. последствия для лица, имеющего на это право, в соответствии со стандартами разумности и справедливости нельзя ожидать от него, чтобы принять его окончание, тогда суд может, по его просьбе, еще установить фиксированный срок. Запрос на это цель должна быть подана до трех месяцев с момента окончания периода значение в пункте 4 прошло. При вынесении судебного приказа суд определяет также, является ли установленный срок после его истечения может быть продлен.

— 6.

Где брак больше не продлился

пяти лет и от него не рождаются дети, алиментное обязательство

прекращается в силу закона по истечении срока, равного продолжительности

брака, срок которого начинает течь со дня

решение о расторжении брака было зарегистрировано в реестрах актов гражданского состояния. Если

суд установил срок для алиментных обязательств, то это

не может привести к прекращению обязательства по алиментам в более поздний момент

чем та, которая применялась бы в соответствии с предыдущим

предложение. Пункт 5 применяется соответственно при том понимании, что в

первое предложение слова «период, указанный в пункте 4» должны быть

следует читать как: «точка, подразумеваемая в первом предложении».

Где брак больше не продлился

пяти лет и от него не рождаются дети, алиментное обязательство

прекращается в силу закона по истечении срока, равного продолжительности

брака, срок которого начинает течь со дня

решение о расторжении брака было зарегистрировано в реестрах актов гражданского состояния. Если

суд установил срок для алиментных обязательств, то это

не может привести к прекращению обязательства по алиментам в более поздний момент

чем та, которая применялась бы в соответствии с предыдущим

предложение. Пункт 5 применяется соответственно при том понимании, что в

первое предложение слова «период, указанный в пункте 4» должны быть

следует читать как: «точка, подразумеваемая в первом предложении».

Статья 1:158 Соглашение между супругами о

обеспечение содержания (алиментов) после развода

Супруги могут до вынесения решения о разводе или после него

заключать между собой соглашение, в котором регулируется ли,

и если да, то в какой сумме один из них будет обязан другому

выплачивать алименты после развода. Если месячных не было

включены в настоящее соглашение, затем статья 1:157, параграфы 4, 5 и

6 должны применяться соответственно.

Если месячных не было

включены в настоящее соглашение, затем статья 1:157, параграфы 4, 5 и

6 должны применяться соответственно.

Статья 1:159 Договорное положение о том, что развод

соглашение не может быть изменено

— 2. Договорное положение, как указано в параграфе 1 утрачивает силу, если не было просьбы о разводе. подается в течение трех месяцев после заключения договора о расторжении брака. Предыдущее предложение соответственно применяется к общему требованию о разводе.

— 3. Несмотря на договорное условие как указано в параграфе 1, районный суд может по запросу одной из сторон, изменить соглашение о расторжении брака либо в указом или впоследствии, на основании такого серьезного изменения обстоятельств что заявитель на стандарты разумности и справедливости не может больше не ожидается, что они будут связаны этим положением.

Статья 1:159a Обращение за помощью к (бывшему)

супруга на основании Закона о труде и помощи

Соглашение, предусмотренное в статьях 1:158 и 1:159, не действует в

способ обращения с иском к одному из супругов на основании п.

6.5 Закона о работе и помощи и не влияет на сумму, которая может быть

взыскано с этого супруга.

Статья 1:160 Прекращение обязательства по выплате алиментов

(алименты)

Обязанность бывшего супруга по выплате алиментов

другого бывшего супруга в связи с разводом, прекращается, когда последний упомянутый

супруг снова вступает в брак или зарегистрированное партнерство или начинает

жить с другим человеком, как если бы он и этот другой человек были женаты.

Статья 1:161 [исключена 11.02.1995]

Статья 1:161а [отменен 02.11.1995]

Статья 1:162 [исключена 02. 11.1995]

11.1995]

Статья 1:162a [отменена 02.11.1995]

Статья 1:163 Регистрация решения о расторжении брака

— 1. Развод вступает в силу в день, когда

решение о разводе регистрируется в реестрах актов гражданского состояния.

— 2. Данная регистрация производится по запросу

сторон или одной из них.

— 3. Если заявление на регистрацию не

в течение шести месяцев со дня принятия решения о расторжении брака.

окончательный и обязательный, то этот указ утратил свою силу.

Статья 1:164 Возмещение ущерба, причиненного

брачная общность имущества

— 1. Если общность имущества, существующая между

супругов, был причинен ущерб одним из супругов в связи с тем, что после

заявление о разводе было подано или в течение шести месяцев до

в этот момент этот супруг опрометчиво взял на себя долги или растратил общину

активы или совершил юридические действия, как указано в статье 1:88 без

необходимого одобрения или решения районного суда, то этот супруг обязан

возместить причиненный ущерб общему имуществу после развода

постановление было зарегистрировано в книгах регистрации актов гражданского состояния.

— 2. Судебный иск (право на иск), основанный

по предыдущему абзацу уже не могут быть поданы по истечении трех лет.

прошло с момента регистрации решения о расторжении брака.

Статья 1:165 Использование дома другого супруга

— 1. Супруг, проживающий в доме, который принадлежит

исключительно или совместно с другим супругом или которые могут быть использованы этим

другой супруг в силу права пользования может просить суд предоставить

ему право, имеющее силу в отношении этого другого супруга, продолжать жить в

этот дом и продолжать пользоваться вещами в нем и его домочадцами

действует в течение шести месяцев после регистрации решения о разводе

в реестрах актов гражданского состояния в обмен на разумную компенсацию.

Суд может удовлетворить такую просьбу либо в постановлении о разводе, либо в

позднее постановление суда, при условии, что супруг, подавший запрос,

проживающие в доме на момент оформления решения о расторжении брака.

— 2. Юридические действия, совершенные другим

супруга в течение шестимесячного периода, указанного в предыдущем абзаце, без

одобрение супруга, которому суд предоставил право на

продолжать жить в доме, указанном в предыдущем абзаце, не может

быть применено против этого последнего супруга в ущерб ему.

— 3. Если супруг, которому суд предоставил

право продолжать жить в доме отказывается дать свое согласие на

юридический акт или если он не может выразить свою волю к нему, то

Районный суд, вынесший решение в первой инстанции по заявлению о разводе

может распорядиться по требованию другого бывшего супруга, чтобы предыдущий

абзац остается неприменимым.

Статья 1:166 Ранее разведенные лица вступают в повторный брак с

друг друга

Если бывшие супруги, ранее состоявшие в браке друг с другом, вступают в повторный брак с

друг с другом или вступить в зарегистрированное партнерство друг с другом, а затем

все юридические последствия их прежнего брака возобновляются операцией

по закону, как будто бывшие супруги никогда не были разведены.