44. Досрочное прекращение действия договора страхования (статья 958 ГК РФ) \ КонсультантПлюс

44. Досрочное прекращение действия договора страхования (статья 958 ГК РФ)

В действующей редакции статьи 958 ГК РФ содержится общее правило о досрочном прекращении договора страхования (возможность наступления страхового случая отпала, существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай), а также примеры таких обстоятельств для страхования имущества и предпринимательского риска. В то же время отсутствуют примеры, когда возможность наступления страхового случая отпала, существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай, применительно к иным видам договоров страхования.

В этой связи предлагается включить в пункт 1 статьи 958 ГК РФ примеры, в которых имеются основания для досрочного прекращения договора страхования, применимые к различным видам страхования, в частности, к страхованию ответственности, к страхованию от несчастных случаев и болезней. К таким примерам можно отнести, в частности, исполнение или прекращение обязательства, ответственность за неисполнение которого застрахована; прекращение деятельности в качестве директора или иного должностного лица, если застрахована ответственность директора, и т.п. Это целесообразно сделать, учитывая, что данная норма содержит объективные, т.е. не зависящие от воли участников договора страхования, основания досрочного прекращения действия договора страхования, что предоставляет страхователю право требовать от страховщика возврата незаработанной части страховой премии пропорционально неистекшему периоду действия договора страхования. Расширение перечня примеров позволит участникам страхового рынка лучше ориентироваться в данном вопросе и способствовать предупреждению возникновения споров в сложных ситуациях.

К таким примерам можно отнести, в частности, исполнение или прекращение обязательства, ответственность за неисполнение которого застрахована; прекращение деятельности в качестве директора или иного должностного лица, если застрахована ответственность директора, и т.п. Это целесообразно сделать, учитывая, что данная норма содержит объективные, т.е. не зависящие от воли участников договора страхования, основания досрочного прекращения действия договора страхования, что предоставляет страхователю право требовать от страховщика возврата незаработанной части страховой премии пропорционально неистекшему периоду действия договора страхования. Расширение перечня примеров позволит участникам страхового рынка лучше ориентироваться в данном вопросе и способствовать предупреждению возникновения споров в сложных ситуациях.

В статье 958 ГК РФ перечислены не все реально существующие основания для досрочного прекращения действия договора страхования. Так, не отражена ситуация, когда страховой случай по договору страхования наступил, вследствие чего объект страхования прекратил свое существование полностью (например, полная гибель застрахованного имущества), но страховая выплата страховщиком не осуществляется, поскольку в силу закона или условий договора страховщик освобожден от такой обязанности. В подобной ситуации дальнейшее существование договора страхования теряет смысл, и он должен прекратить свое действие. Такая же ситуация может сложиться по договору страхования жизни на случай смерти, если застрахованное лицо покончит жизнь самоубийством до истечения двух лет с момента вступления договора страхования в действие (пункт 3 статьи 963 ГК РФ).

В подобной ситуации дальнейшее существование договора страхования теряет смысл, и он должен прекратить свое действие. Такая же ситуация может сложиться по договору страхования жизни на случай смерти, если застрахованное лицо покончит жизнь самоубийством до истечения двух лет с момента вступления договора страхования в действие (пункт 3 статьи 963 ГК РФ).

По этой причине следует дополнить статью 958 ГК РФ новым пунктом, согласно которому договор страхования прекращается, если объект страхования по договору имущественного страхования перестал существовать, либо застрахованное лицо по договору страхования жизни скончалось в результате страхового случая, но страховщик освобожден от обязанности выплатить страховое возмещение или страховую сумму.

В пункте 2 статьи 958 ГК РФ предлагается уточнить, что выгодоприобретатель вправе отказаться от своих прав по договору страхования. Эта формулировка представляется более корректной, поскольку выгодоприобретатель, не будучи стороной договора, не может отказаться от него.

Одним из наиболее проблемных аспектов досрочного прекращения договоров страхования является вопрос о возврате «неизрасходованной» части страховой премии (пункт 3 статьи 958 ГК РФ). Судебная практика по этому вопросу носит противоречивый характер. Весьма остро в судебной практике встает проблема возврата части страховой премии по договорам страхования жизни и здоровья, заключенным застрахованными лицами — заемщиками по кредитным договорам. Такие договоры, с одной стороны, имеют самостоятельный предмет и защищают интерес застрахованного лица, связанный с его жизнью и здоровьем. По этим причинам суды признают, что при досрочном погашении кредита оснований для применения пункта 1 статьи 958 ГК РФ не имеется, и отказывают заемщикам в возврате части страховой премии. Имеется и другой подход, согласно которому подобные договоры страхования связаны с кредитными договорами, следовательно, при прекращении кредитных обязательств часть страховой премии подлежит возврату в порядке пункта 2 статьи 958 ГК РФ. При решении конкретных споров суды учитывают, кто является выгодоприобретателем по договору страхования (банк-кредитор или сам заемщик и его наследники), изменяется ли страховая сумма по договору в зависимости от объема обязательств по кредиту и другие аспекты. Следует признать, что для заемщиков корректное определение условий договора страхования, который им предлагают заключить при получении кредита, является сложной задачей, в результате чего им далеко не всегда удается надлежащим образом защитить свои интересы. Между тем физические лица — заемщики являются слабой стороной как в кредитном, так и в страховом обязательстве. Таким образом, поставленная выше проблема нуждается в законодательном решении.

При решении конкретных споров суды учитывают, кто является выгодоприобретателем по договору страхования (банк-кредитор или сам заемщик и его наследники), изменяется ли страховая сумма по договору в зависимости от объема обязательств по кредиту и другие аспекты. Следует признать, что для заемщиков корректное определение условий договора страхования, который им предлагают заключить при получении кредита, является сложной задачей, в результате чего им далеко не всегда удается надлежащим образом защитить свои интересы. Между тем физические лица — заемщики являются слабой стороной как в кредитном, так и в страховом обязательстве. Таким образом, поставленная выше проблема нуждается в законодательном решении.

Спорным является сам закрепленный в пункте 3 статьи 958 ГК РФ подход, согласно которому, несмотря на отказ страхователя от дальнейшей страховой защиты, страховая премия ему не возвращается. Договор страхования является возмездным, что предполагает не только обязанность страхователя уплатить страховую премию, но и предоставление страховщиком страховой защиты страхователю. Если страховая защита более не предоставляется, удержание страховщиком страховой премии не соответствует признаку встречности обязательств, поскольку премия удерживается в отсутствие каких-либо обязательств страховщика.

Если страховая защита более не предоставляется, удержание страховщиком страховой премии не соответствует признаку встречности обязательств, поскольку премия удерживается в отсутствие каких-либо обязательств страховщика.

Следует отметить, что положение, дающее продавцу (исполнителю) право удержать уплаченные потребителем суммы, когда потребитель отказался от договора, включено в примерный перечень несправедливых условий договора согласно Директиве ЕС 93/13/ЕЕС от 05.04.1993 «О несправедливых условиях договоров с участием потребителей» (пункт 3 статьи 3; подпункт «d» пункта 1 Приложения к Директиве).

С учетом изложенного предлагается изменить второй абзац пункта 3 статьи 958 ГК РФ, предусмотрев в нем, что при досрочном отказе страхователя уплаченная страховая премия подлежит возврату, за вычетом разумных расходов страховщика, понесенных им в связи с заключением договора страхования, и суммы произведенного страхового возмещения и страхового возмещения, подлежащего выплате. Договором с участием предпринимателя может быть предусмотрено иное. Кроме того, иной порядок возврата страховой премии может быть предусмотрен законами, регулирующими отдельные виды страхования.

Кроме того, иной порядок возврата страховой премии может быть предусмотрен законами, регулирующими отдельные виды страхования.

Подобное регулирование позволит лучше защитить права страхователя-потребителя, не нарушая при этом принцип свободы договора применительно к договорам страхования, заключаемым между сторонами, ведущими предпринимательскую деятельность.

В статье 958 ГК РФ не урегулирован вопрос о выплате выкупной суммы по договорам накопительного страхования. Сейчас выплата выкупной суммы страхователю при расторжении договора страхования жизни, предусматривающего дожитие застрахованного лица до определенного возраста или срока либо наступления иного события, предусмотрена пунктом 7 статьи 10 Закона об организации страхового дела. В этой связи предлагается перенести в пункт 3 статьи 958 ГК РФ указанные положения о выплате выкупной суммы, предусмотрев, что при досрочном отказе страхователя (выгодоприобретателя) от договора страхования жизни, предусматривающего дожитие застрахованного лица до определенного возраста или срока либо наступления иного события договора, страховщик выплачивает страхователю (выгодоприобретателю) выкупную сумму, размер (порядок расчета) и порядок выплаты которой определяются договором страхования.

С учетом положений, содержащихся в разделах 33, 49 настоящей Концепции следует учитывать, что правом на получение выкупной суммы по договору личного страхования обладает страхователь (выгодоприобретатель), в случае смерти страхователя (застрахованного лица) это право по наследству не переходит.

Внесение в статью 958 ГК РФ предлагаемых выше изменений, относящихся к возврату части страховой премии и к выплате выкупной суммы при отказе страхователя от договора страхования, позволяет также решить проблему, связанную с действием долгосрочного договора страхования при банкротстве страхователя. В настоящее время возбуждение в отношении страхователя одной из процедур, предусмотренных Федеральным законом от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)», не является основанием для прекращения договора страхования в соответствии с пунктом 1 статьи 958 ГК РФ. Страхователь (арбитражный управляющий страхователя — юридического лица, финансовый управляющий страхователя — гражданина) вправе отказаться от договора страхования согласно пункту 2 статьи 958 ГК РФ, однако положения пункта 3 статьи 958 ГК РФ в действующей редакции не позволяют ему в этом случае претендовать на получение неизрасходованной части страховой премии. Таким образом, конкурсная масса страхователя не получает пополнения за счет возврата неизрасходованной части страховой премии, что нарушает интересы самого страхователя и его кредиторов. Внесение указанных выше изменений позволит страхователю (арбитражному, финансовому управляющему), оценив целесообразность дальнейшего существования долгосрочного договора страхования, при необходимости заявить о его прекращении и потребовать уплаты соответствующей части страховой премии.

Таким образом, конкурсная масса страхователя не получает пополнения за счет возврата неизрасходованной части страховой премии, что нарушает интересы самого страхователя и его кредиторов. Внесение указанных выше изменений позволит страхователю (арбитражному, финансовому управляющему), оценив целесообразность дальнейшего существования долгосрочного договора страхования, при необходимости заявить о его прекращении и потребовать уплаты соответствующей части страховой премии.

Помимо оснований досрочного прекращения договора страхования, предусмотренных статьей 958 ГК РФ в действующей редакции, в российском законодательстве закреплено право страхователя — физического лица на отказ от договора в течение «периода охлаждения» (Указание Банка России от 20.11.2015 N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». Соответствующие положения носят частно-правовой характер, что предопределяет целесообразность их переноса в ГК РФ. В то же время, учитывая, что данное указание достаточно объемно, и сокращение его текста может существенно ухудшить нормативное регулирование института «периода охлаждения», предлагается перенести основные положения Указания Банка России в Закон.

В то же время, учитывая, что данное указание достаточно объемно, и сокращение его текста может существенно ухудшить нормативное регулирование института «периода охлаждения», предлагается перенести основные положения Указания Банка России в Закон.

Закон предоставляет страхователю право немотивированно и произвольно прекратить договор страхования. Право страховщика произвольно прекратить действие договора главой 48 ГК РФ не предусмотрено. В соответствии с общими нормами ГК РФ (статьи 310 и 450.1 ГК РФ) право страховщика на односторонний отказ от договора (его изменение) ограничено в отношении лиц, не осуществляющих предпринимательскую деятельность. Указанное ограничение касается включения в договор условий, предусматривающих право на односторонний внесудебный отказ в связи с нарушением договора другой стороной, наступлением отлагательных условий, а также право на немотивированный отказ. В соответствии со статьей 310 и пунктом 1 статьи 450.1 ГК РФ такие условия о праве на односторонний отказ являются действительными в договоре между предпринимателями. В то же время отказ страховщика от договора, заключенного со страхователем-предпринимателем, может затрагивать интересы широкого круга выгодоприобретателей-граждан (договоры добровольного медицинского страхования, страхования ответственности).

В то же время отказ страховщика от договора, заключенного со страхователем-предпринимателем, может затрагивать интересы широкого круга выгодоприобретателей-граждан (договоры добровольного медицинского страхования, страхования ответственности).

В главе 48 ГК РФ предлагается предусмотреть специальные нормы, дающие страховщику право в одностороннем порядке отказаться от договора в случае виновного нарушения страхователем информационных обязанностей (статьи 944 и 959 ГК РФ). В случае просрочки внесения страхового взноса страховщик имеет право отказаться от договора на основании пункта 3 статьи 954 ГК РФ.

С учетом указанного следует внести в главу 48 ГК РФ норму, ограничивающую право страховщика на отказ от договора в случаях, прямо не предусмотренных законом. Для этого предлагается в статье 958 ГК РФ закрепить положение о том, что страховщик вправе отказаться от договора в случаях, установленных законом. Данная норма не препятствует тому, что страховщик сможет расторгнуть договор страхования по общим основаниям, предусмотренным в главах 26 и 29 ГК РФ.

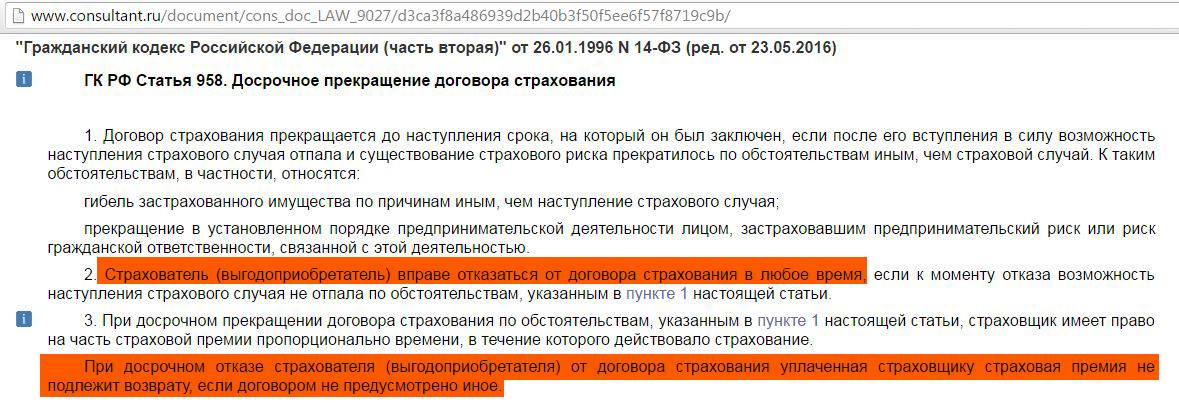

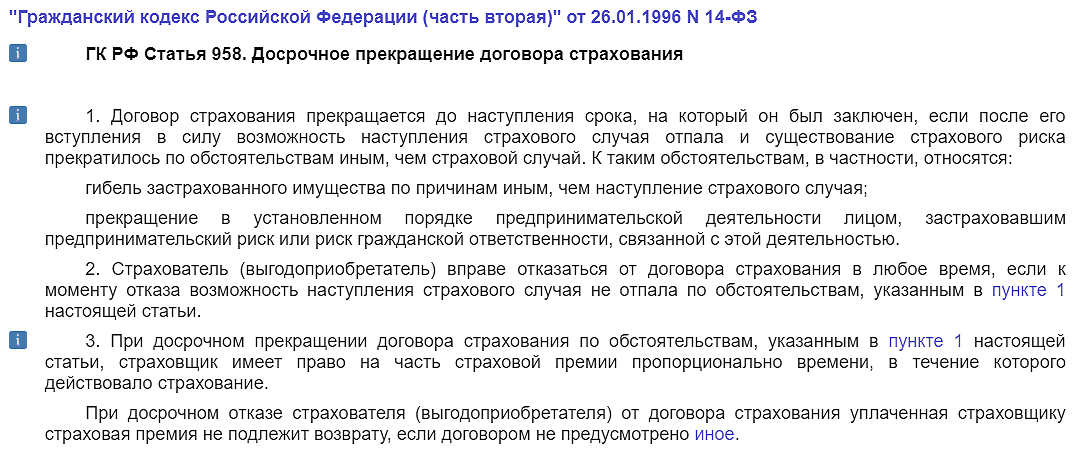

Ст. 958 ГК РФ. Досрочное прекращение договора страхования

1. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся:

гибель застрахованного имущества по причинам иным, чем наступление страхового случая;

прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

2. Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи.

3. При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если законом или договором не предусмотрено иное.

Комментарий эксперта:

Условия и порядок досрочного прекращения договора страхования на основании статьи 958 ГК РФ >>>

Обычное страхование имущества или рисков, связанных с осуществлением профессиональной деятельности, не накладывает на страхователя (выгодоприобретателя) каких-то серьёзных обязательств, от которых он не мог бы отказаться по своей инициативе. Исключение составляют только отдельные виды обязательного страхования, которые отражены в специальных законах.

См. все связанные документы >>>

< Статья 957. Начало действия договора страхования

Статья 959. Последствия увеличения страхового риска в период действия договора страхования >

1. Страховые обязательства могут быть прекращены досрочно по объективным причинам. В п. 1 комментируемой статьи содержатся нормы о прекращении договора страхования до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала, и существование страхового риска прекратилось по иным обстоятельствам, чем страховой случай.

В п. 1 комментируемой статьи содержатся нормы о прекращении договора страхования до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала, и существование страхового риска прекратилось по иным обстоятельствам, чем страховой случай.

Помимо общих оснований досрочного расторжения договора, установленных ст. 450 ГК РФ, комментируемая статья определяет специальные основания прекращения договора страхования до истечения срока страхования. Перечень оснований не является исчерпывающим и может быть дополнен как договором, правилами страхования, так и законом. Так, подп. 3 п. 1 ст. 12 ФЗ от 27.07.2010 N 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» предусматривает расторжение договора в случае просрочки уплаты страховой премии (очередного страхового взноса) более чем на 30 дней.

2. Пункт 2 комментируемой статьи предусматривает односторонний отказ страхователя (выгодоприобретателя) от договора страхования. Данная норма является императивной и не может быть изменена сторонами при заключении договора.

Данная норма является императивной и не может быть изменена сторонами при заключении договора.

Досрочное прекращение договора возможно тогда, когда страховой случай еще не наступил, и существование страхового риска не отпало. Если указанные обстоятельства наступили, договор прекращается независимо от желания страхователя или страховщика.

Для расторжения договора в одностороннем порядке страхователь должен в письменной форме выразить свое намерение отказаться от договора страхования. Любые иные действия, в том числе неуплата части страховой премии, не могут служить основанием для того, чтобы считать договор страхования прекращенным (см. Постановление ФАС Уральского округа от 01.07.2004 N Ф09-1992/04-ГК).

Выгодоприобретатель так же, как и страхователь, может отказаться от договора в любое время, однако он не наделен правом препятствовать страхователю, если последний досрочно откажется от договора страхования.

3. В случае досрочного прекращения договора страхования из-за отпавшего страхового риска по обстоятельствам иным, чем наступление страхового случая, страховщик возвращает часть премии страхователю, пропорциональную сроку, в течение которого действовал договор. Таким образом, страховщик возвращает страховую премию за неистекший срок страхования за вычетом понесенных расходов. Порядок расчета премии к возврату страховщик определяет самостоятельно, закрепляя его не только в правилах страхования, но и в локальном нормативном акте. По обязательным видам страхования порядок возврата страховой премии может быть установлен правилами страхования.

Таким образом, страховщик возвращает страховую премию за неистекший срок страхования за вычетом понесенных расходов. Порядок расчета премии к возврату страховщик определяет самостоятельно, закрепляя его не только в правилах страхования, но и в локальном нормативном акте. По обязательным видам страхования порядок возврата страховой премии может быть установлен правилами страхования.

При расторжении договора страхователем (выгодоприобретателем) в одностороннем порядке страховая премия не возвращается, если иное не предусмотрено законом или договором (см., например, п. 7 ст. 10 Закона РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации»). Также нужно учесть, что если договор расторгается в силу того, что страховщик не исполняет своих обязанностей, страхователь имеет право требовать расторжения договора в соответствии с общим правилом гл. 29 ГК РФ и потребовать возмещения убытков, которые включают уплату страховой премии.

4. Применимое законодательство:

— Закон РФ от 27.

— в рамках реализации положений комментируемой статьи см. также перечень применимого законодательства, указанный в комментарии к ст. 927 ГК РФ.

5. Судебная практика:

— Определение ВАС РФ от 07.05.2013 N ВАС-9630/12 по делу N А41-26905/11;

— Определение ВАС РФ от 16.12.2011 N ВАС-15825/11 по делу N А41-18052/10;

— Определение ВАС РФ от 04.10.2011 N ВАС-12334/11 по делу N А36-3106/2010;

— Постановление ФАС Уральского округа от 01.07.2004 N Ф09-1992/04-ГК;

— Постановление ФАС Московского округа от 27.01.2011 N КГ-А40/17938-10;

— Постановление ФАС Московского округа от 07.11.2008 N КГ-А40/9350-08 по делу N А40-60714/07-150-534.

6 Gk Ln, Lincolnshire, IL 60069

Об этом доме

Факты о доме

СтатусПродано

Тип недвижимостиОдна семья Жилой

Год постройки1953

Размер участка1. 01 акр

Информация о ценах

Оценка красноперки

466 035 долл. США

США

Цена/кв.фут.$181

Вид на улицу

Как добраться

Интерьер

Экстерьер

- Количество зданий: 1

- Земельная пл. Ft: 44 213

- Название муниципалитета: VERNON TWP

- Акров: 1,015

- Описание использования округа: ЖИЛЫЕ УСЛУГИ

Информация о лоте

Финансы

- История продаж 9 0034

- Налоговая история

- Публичные факты

- Зонирование

Резюме зонирования

Землепользование

6 ГК Лн жилая односемейная. Разрешенные виды землепользования для этой собственности включают в себя односемейное, краткосрочную аренду и коммерческое использование.

1372 долл. США в месяц

30 лет, фиксированная ставка, процентная ставка 9,75%

Коммунальные услуги и техническое обслуживание

Способы экономии

Просмотр оценки электроэнергии затраты и экономия на солнечной энергии

Интернет

Цена продажи дома

Непогашенная ипотека

Продажа через традиционного агента Продажа через агента Redfin

+4 660 долл. США

США

Общая выручка от продажи

440 534 долл. США 445 195 долл. США

Комиссия агента продавца

2,5% (11 651 долл. США) 1,5% (6 991 долл. США) 90 005

Агент с полным спектром услуг

Премиум-размещение на Redfin

Бесплатные профессиональные фото

Бесплатно Пошаговое руководство в 3D

Комиссия агента покупателя

11 651 долл. США 11 651 долл. США

Акцизный налог

699 долл. США 699 долл. США

Разное. Сборы

1500 долларов 1500 долларов

Сводный рейтинг GreatSchools

Данные школы предоставлены некоммерческой организацией GreatSchools. Redfin рекомендует покупателям и арендаторам использовать информацию и рейтинги GreatSchools в качестве первого шага, а также провести собственное расследование, чтобы определить желаемые школы или школьные округа, в том числе связавшись с самими школами и посетив их. Redfin не подтверждает и не гарантирует эту информацию. Границы школьных услуг предназначены только для справки; они могут измениться, и их точность не гарантируется. Чтобы проверить право на зачисление в школу, свяжитесь напрямую со школьным округом.

Redfin не подтверждает и не гарантирует эту информацию. Границы школьных услуг предназначены только для справки; они могут измениться, и их точность не гарантируется. Чтобы проверить право на зачисление в школу, свяжитесь напрямую со школьным округом.

33 / 100

Зависит от автомобиля

Walk Score®

56 / 100

Bikeable

Bike Score®

О климатических рисках 9000 5

В большинстве домов существует некоторый риск стихийных бедствий, и на них может повлиять климат изменение из-за повышения температуры и уровня моря.

Данные о климатических рисках предоставляются только в информационных целях. Если у вас есть вопросы или отзывы об этих данных, обратитесь за помощью на Riskfactor.com и Climatecheck.com.

Redfin не подтверждает и не гарантирует эту информацию. Предоставляя эту информацию, Redfin и ее агенты не дают советов или рекомендаций по рискам наводнений, страхованию от наводнений или другим климатическим рискам.

Redfin настоятельно рекомендует потребителям самостоятельно исследовать климатические риски недвижимости для собственного удовлетворения.

Redfin настоятельно рекомендует потребителям самостоятельно исследовать климатические риски недвижимости для собственного удовлетворения.Продажи односемейных домов (последние 30 дней)

Односемейные дома Тенденции в 60069

Односемейные дома

Все типы домовДом на одну семьюТаунхаусыКвартиры/кооперативы

Средняя цена продажи

90 018 Средняя цена продажи# проданных домовСредняя Дней на рынкеДома на одну семьюВсе типы домовДома на одну семьюТаунхаусыКвартиры/кооперативы

Средняя цена продажи

(Дома на одну семью)

673 930 $

+9,6% г/г | март 2023

На основе расчетов Redfin данных о домах из MLS и/или общедоступных записей.

$673 930

+9,6%

Подробнее о тенденциях рынка в 60069

Конкуренция на рынке в 60069

Рассчитано за последние 3 месяца

44 9000 5

Немного конкурентоспособный

Redfin Compete Score

™

Redfin Compete Оценка показывает, насколько конкурентоспособна область, по шкале от 0 до 100, где 100 — самая высокая конкуренция.

Рассчитано за последние 3 месяца

- Некоторые дома получают несколько предложений.

- В среднем дома продаются примерно за 1% ниже прейскурантной цены и ожидают рассмотрения примерно через 62 дня .

Теплые дома

могут быть проданы примерно за 2% выше прейскурантной цены и ожидают рассмотрения примерно через 38 дней .

Сравните с соседними почтовыми индексами

Ближайшие недавно проданные дома

Близлежащие дома, похожие на 6 Gk Ln, недавно были проданы от 355 тысяч до 1 миллиона долларов в среднем по 200 долларов за квадратный фут.

1 / 19

ПРОДАНО 10 МАРТА 2023

1 / 31

ПРОДАНО 27 АПРЕЛЯ 2023

1 / 10

ПРОДАНО 12 АПРЕЛЯ , 2023

Посмотреть недавно проданные дома

Дома Стоимость Около 6 ГК Ln

Данные из открытых источников.

1 Gk Lane, Линкольншир, Иллинойс — Кровати | 1,5 Ванны | 1601 кв. | 353 562 $ |

445 Aptakisic Road, Линкольншир, Иллинойс — Кровати | 2 ванны | 1560 кв.м. футов | 820 659 $ |

415 Aptakisic Road, Линкольншир, Иллинойс — Кровати | 1 Ванны | 2202 кв. футов | 415 470 $ |

2 Раабе Лейн, Линкольншир, Иллинойс — Кровати | 2,5 Ванны | 2368 кв. футов | 544 619 $ |

15069 W Aptakisic Road, Линкольншир, Иллинойс — Кровати | — Ванны | — кв. футов | — |

415 Аптакисик Роуд, Линкольншир, Иллинойс — Кровати | — Ванны | — кв. футов | — |

425 Аптакисик Роуд, Линкольншир, Иллинойс — Кровати | — Ванны | — кв. футов | — |

футов

футов3 Gk Lane, ЛИНКОЛНШИР, Иллинойс 3 кровати | 2 ванны | 2540 кв.м. футов | 533 153 $ |

305 Aptakisic Road, Линкольншир, Иллинойс — Кровати | 1 Ванны | 1293 кв. | 318 700 долл. США |

435 Аптакисик Роуд, Линкольншир, Иллинойс — Кровати | 1,5 Ванны | 1676 кв. футов | 383 749 $ |

437 Aptakisic Road, Линкольншир, Иллинойс — Кровати | — Ванны | — кв. футов | — |

15064 W Aptakisic Road, Линкольншир, Иллинойс — Кровати | — Ванны | — кв. футов | — |

405 Aptakisic Road, Линкольншир, Иллинойс — Кровати | — Ванны | — кв. футов | — |

3 Raabe Lane, Линкольншир, Иллинойс — Кровати | — Ванны | — кв. футов | — |

футов

футов4 Gk Lane, Линкольншир, Иллинойс — Кровати | 1,5 Ванны | 1920 кв. футов | 345 316 $ |

405 Aptakisic Road, Линкольншир, Иллинойс 3 кровати | 3 ванны | 2202 кв. футов | 559 213 долларов |

4 Raabe Lane, Lincolnshire, IL — Кровати | 1 Ванны | 958 кв. | 284 036 $ |

15476 W Aptakisic Road, Линкольншир, Иллинойс — Кровати | — Ванны | — кв. футов | — |

447 Аптакисик Роуд, Линкольншир, Иллинойс — Кровати | — Ванны | — кв. футов | — |

427 Аптакисик Роуд, Линкольншир, Иллинойс — Кровати | — Ванны | — кв. футов | — |

15578 Аптакисик Роуд, Линкольншир, Иллинойс — Кровати | — Ванны | — кв. футов | — |

футов

футовПоказать больше

Часто задаваемые вопросы для 6 Gk Ln

Что такое 6 Gk Ln?

6 Gk Ln представляет собой дом площадью 2580 квадратных футов на участке площадью 1,01 акра с 2,5 ванными комнатами. Этот дом в настоящее время не продается — последний раз он был продан 21 декабря 1989 года за 165 000 долларов

Сколько стоит этот дом?

Основываясь на данных компании Redfin в Линкольншире, мы оцениваем стоимость дома в 466 035 долларов

Когда этот дом был построен и продан в последний раз?

6 Gk Ln был построен в 1953 году и последний раз был продан за 165 000 долларов.

Насколько конкурентоспособен рынок этого дома?

Основываясь на рыночных данных Redfin, мы подсчитали, что рыночная конкуренция в районе 60069, где расположен этот дом, несколько конкурентна. Дома продаются примерно на 1% ниже прейскурантной цены и ожидают рассмотрения примерно через 62 дня.

Какие похожие дома находятся рядом с этим домом?

Сопоставимые близлежащие дома включают 1517 Quaker Hollow Ct S, 1414 Margate Dr и 11 Londonderry Ln.

Какой полный адрес этого дома?

Полный адрес этого дома: 6 Gk Lane, Lincolnshire, Illinois 60069.

958 кв. футов 2-комнатная квартира для продажи в GK Arise | Пунавале, Пуна | ID объекта

Не пропустите! Получайте уведомления о новых домах, как только они публикуются

Уведомления можно отключить в любое время в настройках браузера.

Купить в Пуне

Пунавале

+ Добавить

ПОПУЛЯРНЫЕ ПРОЕКТЫ

Popular

₹50,28 L — 52,05 L

VMA Reserve

By VMA Properties LLP

Punawale, Pimpri Chinchwad, Pune

Configuration2 BHK Apartment

9 0004 ИнтересноПопулярно

₹85. 0 L — 1.15 Cr

0 L — 1.15 Cr

Silver Altair

By Bivega Realty

Ravet, Pimpri Chinchwad, Pune

Конфигурации2, 3 BHK Квартиры

Заинтересованы

- Дом

- Pune

- Пунавале

- Квартира на продажу в Пунавале

- Двухкомнатная квартира

Последнее обновление: 6 февраля 2023 г. 04 ₹4.96 К/кв.фут

Поделиться

Сохранить

+ еще 23

958 кв.м

Площадь застройки

₹4.96 К/кв.фт

Ср. Цена

1 Год

Возраст собственности

Готов к заселению

Статус владения

Средний

из 12 этажей

Без мебели

Меблировка

Почему 2-комнатная квартира в , Пунавале на продажу — Пуна | Жилье.com?

КЛУБНЫЙ ДОМ

СПОРТЗАЛ

БАССЕЙН

МНОГОФУНКЦИОНАЛЬНАЯ ПЛОЩАДКА

КОЛЬЦО

БЕСЕДКА

ВЕЧЕРИНКА ГАЗОН

ДЕТСКАЯ ИГРОВАЯ ЗОНА

ПРОХОДКА

ТРЕНИРОВОЧНАЯ БАСКЕТБОЛЬНАЯ ПЛОЩАДКА

ЗОНА ДЛЯ ПОЖИЛЫХ ГРАЖДАН

ДОРОГА ДЛЯ РЕФЛЕКСОЛОГИИ

9000 4 Расположение объектаGK Arise, Dattwadi, Punawale, Pune

Подробнее на Картах

Обзор

| Название проекта | GK Arise | Брокерские услуги | Бесплатно Access Zero Brokerage Properties |

|---|---|

| Цена | 47,5 л |

| Ковровое покрытие | 710 кв. |