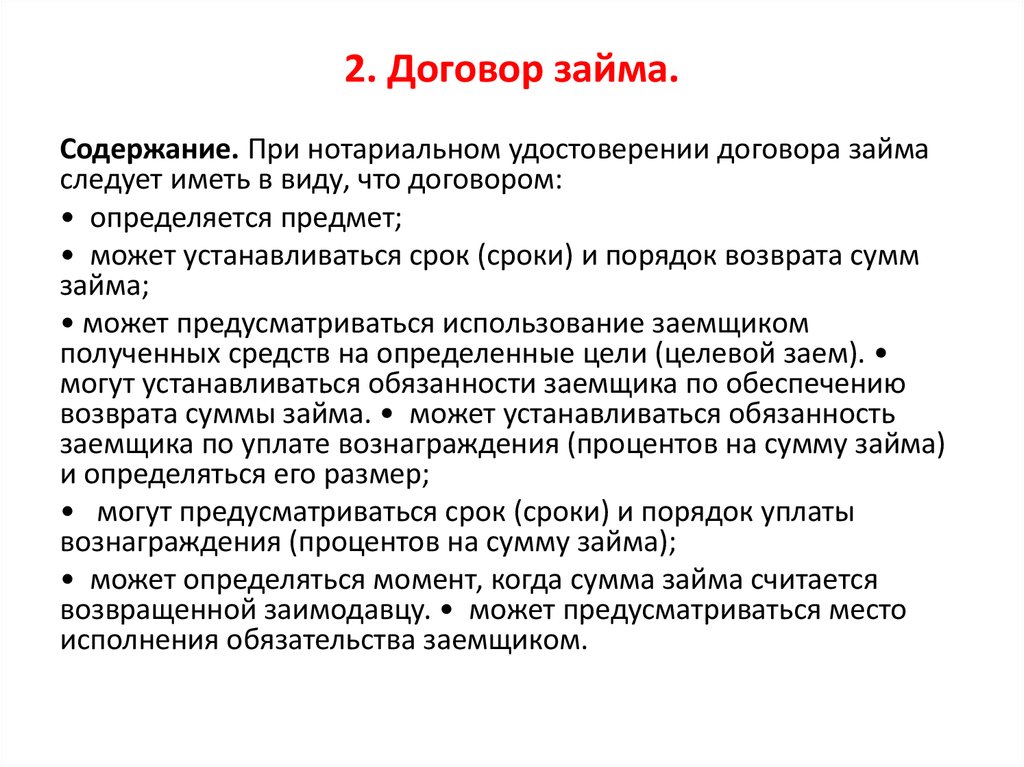

Статья 691 ГК РФ. Гражданский кодекс с комментариями в действующей редакции

1. Ссудодатель обязан предоставить вещь в состоянии, соответствующем условиям договора безвозмездного пользования и ее назначению.

2. Вещь предоставляется в безвозмездное пользование со всеми ее принадлежностями и относящимися к ней документами (инструкцией по использованию, техническим паспортом и т.п.), если иное не предусмотрено договором.

Если такие принадлежности и документы переданы не были, однако без них вещь не может быть использована по назначению либо ее использование в значительной степени утрачивает ценность для ссудополучателя, последний вправе потребовать предоставления ему таких принадлежностей и документов либо расторжения договора и возмещения понесенного им реального ущерба.

Комментарий к статье 691

1. Безвозмездность ссуды, безусловно, отражается на распределении обязанностей между сторонами договора. По сравнению с арендодателем ссудодатель несет менее строгие по своей сути обязанности, т. е. закон, руководствуясь принципом справедливости, сужает объем возможных притязаний к ссудодателю. В п. 1 коммент. ст. определяются общие условия надлежащего исполнения ссудодателем обязанности по предоставлению вещи в безвозмездное пользование. Ссудодатель обязан предоставить вещь в состоянии, соответствующем условиям договора безвозмездного пользования и ее назначению. Данная обязанность, в отличие от других обязанностей ссудодателя, возникает только из консенсуального договора ссуды.

е. закон, руководствуясь принципом справедливости, сужает объем возможных притязаний к ссудодателю. В п. 1 коммент. ст. определяются общие условия надлежащего исполнения ссудодателем обязанности по предоставлению вещи в безвозмездное пользование. Ссудодатель обязан предоставить вещь в состоянии, соответствующем условиям договора безвозмездного пользования и ее назначению. Данная обязанность, в отличие от других обязанностей ссудодателя, возникает только из консенсуального договора ссуды.

2. Как и при аренде, предметом передачи по договору ссуды могут выступать индивидуально-определенные непотребляемые вещи, причем как движимые, так и недвижимые. Безвозмездные отношения могут складываться, в частности, по поводу пользования природными ресурсами и жилыми помещениями. Например, ст. 24 ЗК устанавливает правила о безвозмездном пользовании земельным участком, ст. 9, 47, 71 ЛК — лесным участком, ст. 109 ЖК — жилым помещением.

Таким образом, юридические требования к предмету ссуды в целом не отличаются от требований к предмету договора аренды (см. коммент. к ст. 607 ГК). В частности, в договоре ссуды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче в качестве предмета пользования. При отсутствии в договоре этих данных условие о предмете ссуды, являющееся существенным, следует считать несогласованным, а соответствующий договор — незаключенным (ст. 432, п. 3 ст. 607 ГК). Правила идентификации предмета ссуды в договоре аналогичны соответствующим нормам об аренде.

коммент. к ст. 607 ГК). В частности, в договоре ссуды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче в качестве предмета пользования. При отсутствии в договоре этих данных условие о предмете ссуды, являющееся существенным, следует считать несогласованным, а соответствующий договор — незаключенным (ст. 432, п. 3 ст. 607 ГК). Правила идентификации предмета ссуды в договоре аналогичны соответствующим нормам об аренде.

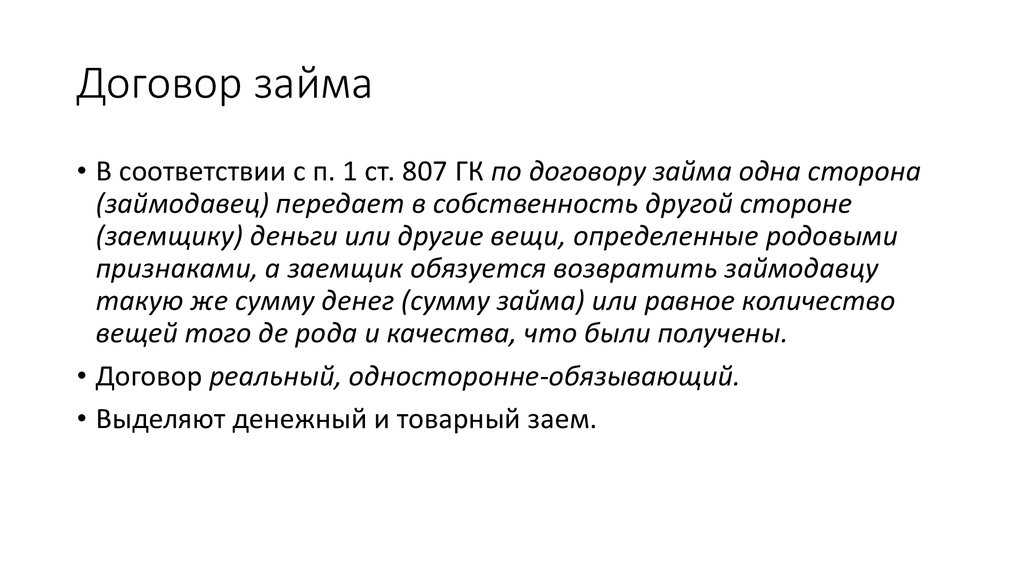

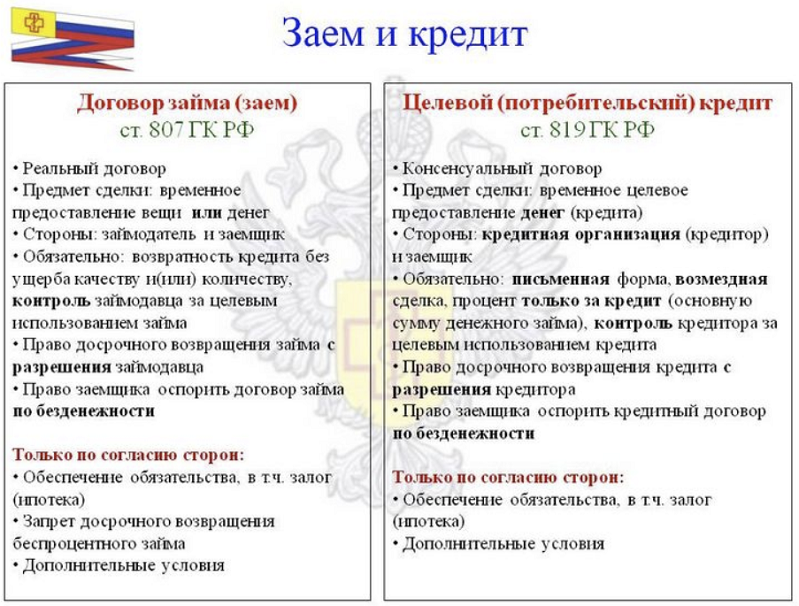

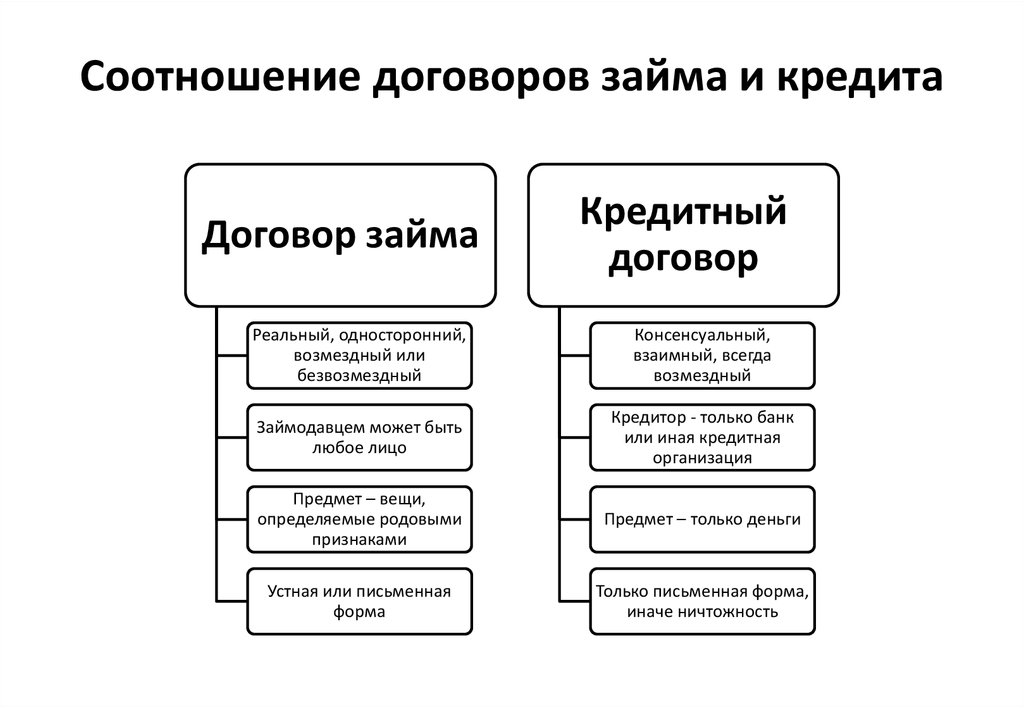

Обязательность непотребляемости и индивидуальной определенности предмета ссуды доказывается тем, что правило ст. 689 ГК требует возврата той же самой вещи, а не вещи того же рода и качества. Именно в этом состоит ключевое отличие договора ссуды от договора займа, предметом которого выступают родовые, в том числе потребляемые, вещи, передаваемые соответственно заемщику в собственность, а не в пользование (ст. 807 ГК).

3. Пункт 2 коммент. ст. подчеркивает единую судьбу принадлежностей и главной вещи, передаваемой в безвозмездное пользование, а также относящихся к этой вещи документов (см. аналогичный коммент. к ст. 611 ГК).

аналогичный коммент. к ст. 611 ГК).

Если не были переданы принадлежности и документы, без которых вещь не может быть использована по назначению либо ее использование в значительной степени утрачивает ценность для ссудополучателя, последний вправе потребовать предоставления ему таких принадлежностей и документов либо расторжения договора и возмещения понесенного им реального ущерба (абз. 2 п. 2 коммент. ст.). Как видим, закон не предоставляет ссудополучателю, в отличие от арендатора (п. 3 ст. 611 ГК), права требовать передачи ему самой обещанной вещи даже тогда, когда договор ссуды носит консенсуальный характер.

Это правило соответствует общей норме ст. 398 ГК, в соответствии с которой кредитор вправе потребовать отобрания вещи у должника только в том случае, когда речь идет о необходимости передать индивидуально-определенную вещь в собственность, в хозяйственное ведение, в оперативное управление или в возмездное пользование. Понятно, что позиция законодателя в данном случае выражается в том, чтобы дать возможность ссудодателю, не получающему никакого встречного предоставления, «передумать» и не передавать вещь в ссуду, не опасаясь негативных последствий. Однако норма о том, что ссудополучатель может требовать передачи принадлежностей, но лишен этого права в отношении главной вещи, не отвечает требованиям логики.

Однако норма о том, что ссудополучатель может требовать передачи принадлежностей, но лишен этого права в отношении главной вещи, не отвечает требованиям логики.

Правильнее было бы унифицировать правила об истребовании главной вещи и принадлежностей по договору ссуды: либо предоставить ссудополучателю право потребовать от ссудодателя передачи главной вещи, либо, что вернее, учитывая безвозмездный характер ссуды, — исключить возможность истребования ссудополучателем принадлежностей и документов в натуре, оставив за ним лишь право потребовать возмещения понесенного им реального ущерба.

При непередаче как главной вещи — предмета ссуды, так и ее принадлежностей и документов к ней ответственность ссудодателя в форме убытков ограничивается возмещением ссудополучателю реального ущерба. Это правило вполне обоснованно, если учесть безвозмездную природу ссуды.

Гражданский кодекс Украины : Кодексы : Недвижимость

Статья 827. Договор ссуды

1. По договору ссуды одна сторона (cсудодатель) безвозмездно передает или обязуется передать второй стороне (пользователю) вещь для пользования на протяжении установленного срока.

2. Пользование вещью считается безвозмездным, если стороны прямо договорились об этом или если это вытекает из сути отношений между ними.

3. К договору ссуды применяются положения главы 58 Гражданского кодекса Украины.

Статья 828. Форма договора ссуды

1. Договор ссуды вещи бытового назначения между физическими лицами может составляться устно.

2. Договор ссуды между юридическими лицами, а также между юридическим и физическим лицом составляется в письменной форме.

3. Договор ссуды здания, другого капитального сооружения (их отдельной части) составляется в форме, определенной согласно статье 793 Гражданского кодекса Украины.

4. Договор ссуды транспортного средства (кроме наземных самоходных транспортных средств), в котором хотя бы одной стороной является физическое лицо, составляется в письменной форме и подлежит нотариальному удостоверению.

Статья 829. Заимодатель

1. Заимодателем может быть физическое или юридическое лицо.

Лицо, которое осуществляет управление имуществом, может быть Заимодателем по согласию собственника.

2. Юридическое лицо, которое осуществляет предпринимательскую деятельность, не может передавать вещи в безвозмездное пользование лицу, которое является ее основателем, участником, руководителем, членом ее органа управления или контроля.

Статья 830. Правовые последствия невыполнения обязанности передать вещь в пользование

1. Если cсудодатель не выполняет обязанности передать вещь в пользование, вторая сторона имеет право требовать разрыва договора ссуды и возмещения причиненных убытков.

Статья 831. Срок договора ссуды

1. Если стороны не установили срока пользования вещью, он определяется согласно цели пользования ею.

Статья 832. Право заимодателя на отчуждение вещи

1. Ссудодатель имеет право на отчуждение вещи, переданной им в пользование. К приобретателю вещи переходят права и обязанности заимодателя.

2. Пользователь не имеет преобладающего права перед другими лицами на покупку вещи, переданной ему в пользование.

Статья 833. Обязанности пользователя

1. Пользователь несет обычные затраты относительно поддержания надлежащего состояния вещи, переданной ему в пользования.

2. Пользователь обязан:

- пользоваться вещью за ее назначению или согласно цели, определенной в договоре;

- пользоваться вещью лично, если другое не установлено договором;

- возвратить вещь после окончания срока договора в таком же состоянии, в котором она была на момент его передачи.

Статья 834. Разрыв договора ссуды

1. Пользователь имеет право возвратить вещь, переданную ему в пользование, в любое время до истечения срока договора. Если вещь требует особого ухода или сохранения, пользователь обязан сообщить заимодателю об отказе от договора (ссуды) не позднее чем за семь дней до возвращения вещи.

2. Ссудодатель имеет право требовать разрыва договора и возвращения вещи в случае, если:

- в связи с непредвиденными обстоятельствами вещь постояно нужна ему самому;

- пользование вещью не отвечает ее назначению и условиям договора;

- вещь самовольно передана в пользование другому лицу;

- в результате небрежного обращения с вещью она может быть уничтожена или повреждена.

3. Лицо, которое стало собственником вещи, переданной в пользование, имеет право требовать разрыва договора, который заключен без определения срока. О разрыве договора пользователь должен быть осведомлен заранее, в срок, который отвечает цели ссуды.

Статья 835. Прекращение договора ссуды

1. Договор ссуды прекращается в случае смерти физического лица или ликвидации юридического лица, которому вещь была передана в пользование, если другое не установлено договором.

Статья 836. Правовые последствия невозвращения вещи после окончания срока пользования ею

1. Если после прекращения договора пользователь не возвращает вещь, ссудодатель имеет право требовать ее принудительного возвращения, а также возмещения причиненных убытков.

Просмотров: 57791

GK Financing LLC, Embarcadero Ctr, Сан-Франциско, Калифорния

GK Financing LLC, Embarcadero Ctr, Сан-Франциско, Калифорния | Weloans- каталог>

- займы до зарплаты возле ME>

- Калифорния>

- Сан -Франциско>

- GK Financience LLC CTR, Embarcadero, San Francisco

Кредитное агентство

CHECK

13

CHECK

16 сейчас →

. :

:

- ApplyCalculatorMapFAQ

- Up to $500

- $500 to $1,000

- $1,000 to $2,500

- $2,500 to $5,000

- Above $5,000

Ссуды до зарплаты

Ссуды в рассрочку

Ссуды под залог

Предполагаемая сумма платежа

- Общая сумма основного долга: 1000,00 долл. США

- Финансовые расходы: 255,62 долл. США

- APR: 311.00 %

APPLY ONLINE

Payment Breakdown

Directions- Payday Loans

- Personal Loans

Blue Streak Advances

0.1

mi

5.0

(

1

)

200 Clay St, Сан-Франциско, Калифорния

BFI Business Finance

0,1

миль

5,0

(

1

) 5 CA 5 CA 5

, Калифорния

0015

Baker Avenue Wealth Management

0,1

MI

5,0

(

1

)

301 ST ST 2, SAN Francisco, CA

Federal Reserving Bank of SAN из SAN FRANCISISK

GANKEN BACKET ST 2, SAN FRANCISCO, CAFederal Ressional Bank of SAN of SAN of SAN

301 301.

3.1

(

19

)

101 Market St, Сан-Франциско, Калифорния

Кредитные магазины до зарплаты в Сан-Франциско, Калифорния →

- 1.9014 Как связаться с GK Financing LLC?

Вы можете связаться с ними, набрав этот номер телефона (415) 788-5300. Заполнение онлайн-формы на их веб-сайте может быть полезным.

3. Как взять кредит в ООО «ГК Финансирование»?

Вы можете подать заявку онлайн на их веб-сайте. Если вам нужны кредиты в тот же день онлайн, вы можете найти дополнительную информацию о WeLoans.

5. Что делать, если я не могу погасить свой кредит?

Вы можете поговорить со своим кредитором, если считаете, что у вас могут возникнуть трудности с выплатой кредита. Ваш кредитор может либо согласиться на другую дату платежа, либо разрешить вам пропустить платежи в течение нескольких месяцев.

2. Где я могу найти GK Financing LLC? Как мне его найти?

GK Financing LLC находится по адресу: 2 Embarcadero Ctr, San Francisco, CA 94111. Вы можете свериться с картой, чтобы найти кратчайший путь. Вы можете найти другие близлежащие кредитные магазины в Калифорнии здесь.

4. Является ли ООО «ГК Финансирование» агентством или кредитором?

ООО «ГК Финансирование» является кредитным агентством. Тем не менее, WeLoans, как кредитный брокер, может помочь вам связаться с более чем 100+ кредиторами, чтобы получить кредиты с льготной проверкой кредитоспособности.

6. Предоставляет ли компания GK Financing LLC онлайн-кредиты с плохой кредитной историей?

Да. Однако, если вы хотите получить онлайн-кредиты с плохой кредитной историей, вы можете попробовать WeLoans.

Кредиты | First Global Bank

Нужна новая машина? First Global Bank предлагает комплексный пакет для автомобилей, благодаря которому вы сможете быстро сесть за руль автомобиля своей мечты!

Получите страховое финансирование и эксклюзивные скидки с GK Insurance при выборе FGB.

Особенности и преимущества

- Доступно до 100% финансирования для новых автомобилей

- Процентная ставка от 7,5%

- До 10 лет на погашение

- Скидка 15% на автострахование от ГК Страхование

- Получите необеспеченный кредит на страхование автомобиля и получите 6 месяцев на погашение

- Кроме того, включите страхование разрыва и/или страхование жизни кредитора, чтобы гарантировать, что вы застрахованы в случае любых непредвиденных обстоятельств

- Спросите об автокредите и автостраховании Bundle! Все удобства в одном ежемесячном платеже

Положения и условия

- Заявитель должен иметь постоянную работу

- Должен быть представлен действительный и последний счет

- Транспортные средства должны использоваться только для личного пользования

- Все кредиты на новые автомобили, закрывающиеся в течение первых двух лет, подлежат штрафу, эквивалентному одному дополнительному месячному платежу по кредиту.

*Применяются условия

Сядьте за руль собственного автомобиля с кредитом на подержанный автомобиль FGB! Управляйте автомобилем, который вы хотите, с гибкими условиями финансирования, адаптированными к вашему бюджету. Кроме того, защитите свои активы, заботясь о своей семье с дополнительным страхованием жизни кредитора. С FGB вы столкнетесь с быстрым временем обработки данных, благодаря которому вы сможете сесть за руль собственного автомобиля раньше, чем вы думаете!

Особенности и преимущества

- Доступно до 95% финансирования для подержанных автомобилей

- Процентные ставки от 8,95% годовых

- До 7 лет на погашение

- Финансирование доступно для автомобилей до 7 лет

- Скидка 15% на страховое покрытие в GK Insurance

Положения и условия

- Вы должны иметь постоянную работу

- Необходимо предъявить счет на покупку автомобиля

- Транспортные средства должны использоваться только для личного пользования

- Гибкий вариант выплаты через чек менеджера или перевод средств

- Необходимо предъявить каско на 12 месяцев

- Все ссуды на подержанные автомобили, закрывающиеся в течение первых двух лет, подлежат штрафу, эквивалентному одному дополнительному платежу по ссуде за один месяц

FGB предлагает гибкие условия финансирования, адаптированные к вашему бюджету на автомобиль, который вы всегда хотели.

Финансирование ремонта вашего дома, оплата проезда, помощь в оплате свадеб или любые личные расходы возможны с помощью необеспеченного кредита FGB.

Особенности и преимущества

- Гибкость без залога

- Займ до 4 миллионов японских долларов или кредитная линия до 2 миллионов японских долларов

- Ставки от 18,75% годовых

- Получите до 60 месяцев на погашение

Основные положения и условия

- Должен иметь постоянную работу не менее двух лет подряд

- Счета-фактуры должны быть представлены для поддержки цели кредита для кредитов на сумму более 1 миллиона японских долларов

Получите быстрые наличные деньги, которые помогут вам оплатить учебу, непредвиденные расходы, проезд и другие расходы с гибкими и удобными условиями погашения, которые подходят именно вам.