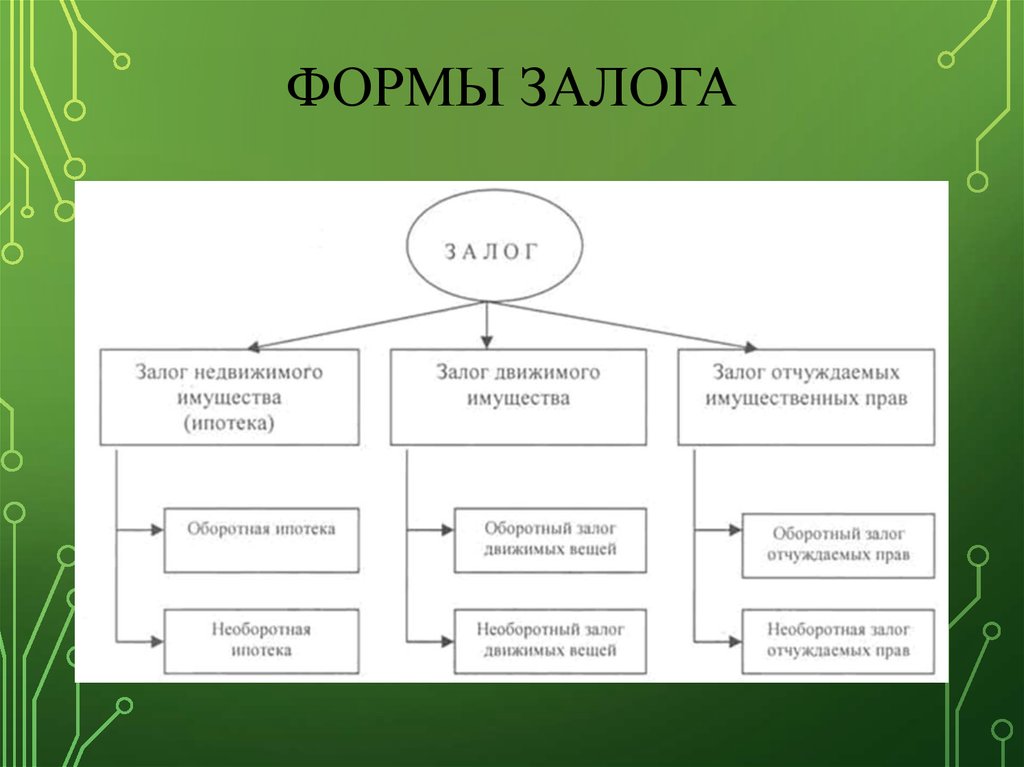

Особенности оформления залога движимого имущества в проектном финансировании

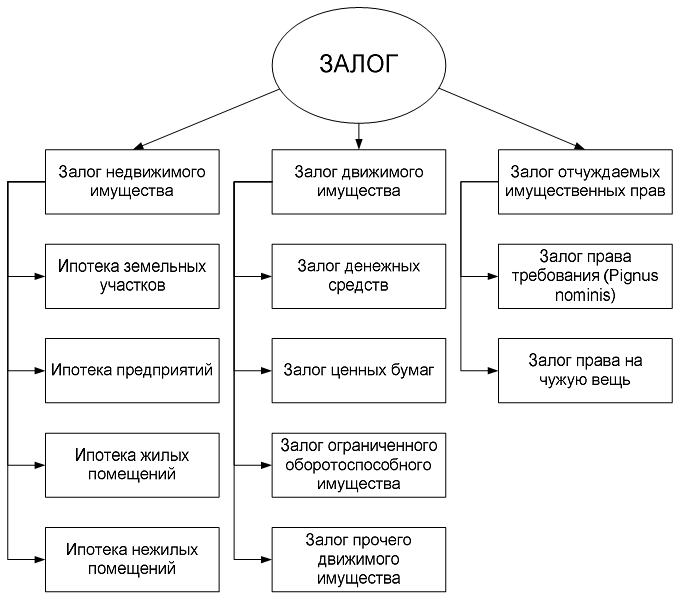

В практике банков, особенно в проектном финансировании, часто возникают ситуации, когда необходимо принять в залог движимое имущество, которое еще не смонтировано и не учтено в качестве основных средств. Кроме того, одним из видов обеспечения может быть залог имущества, право собственности на которое на момент заключения договора залога к залогодателю не перешло.

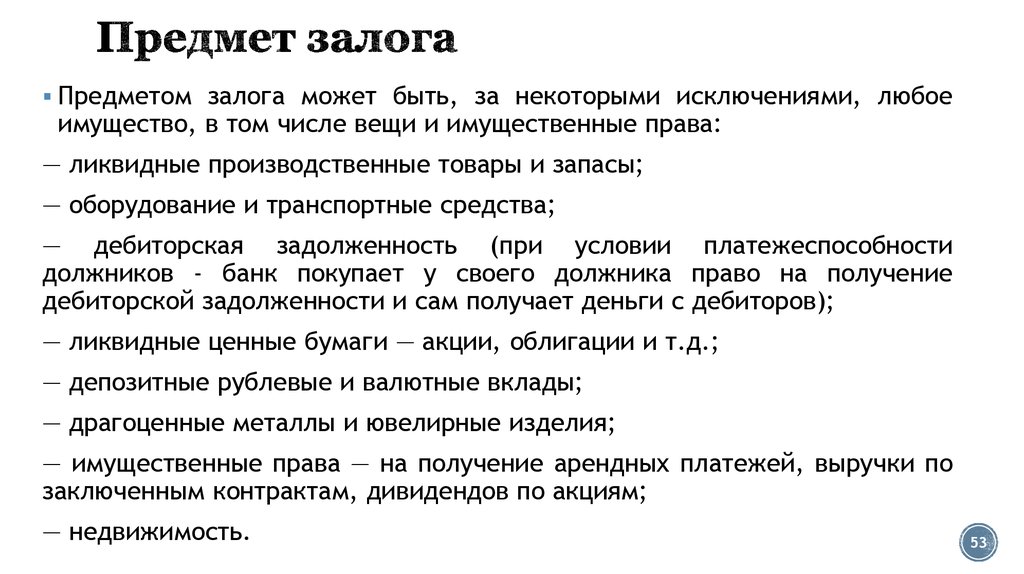

Одним из существенных условий договора залога является описание имущества, передаваемого в залог, которое должно содержать все его индивидуальные характеристики, позволяющие: а) соблюсти существенные условия договора залога, касающиеся описания предмета залога, и исключить впоследствии возникновение споров между залогодателем и залогодателем об имуществе, которое является предметом залога; б) обратить взыскание на предмет залога (выявить и идентифицировать заложенное имущество судебным приставом-исполнителем).

В проектном финансировании за счет кредитных средств заемщиком приобретается большое количество позиций движимого имущества.

Учитывая жесткие требования российского залогового законодательства и консервативную судебную практику, необходимо уделить особое внимание проработке вопросов, касающихся способов передачи в залог оборудования на этапах, когда оно еще не является объектом основных средств либо право собственности на которое еще к залогодателю не перешло. В данной статье будут рассмотрены подходы к заключению таких договоров залога, которые можно комбинировать в зависимости от особенностей финансируемого проекта.

Залог оборудования, находящегося в монтаже

Принятие в залог такого имущества предполагает, что право собственности на него уже перешло к залогодателю, но не принято на баланс в качестве основных средств. Оборудование, требующее монтажа, учитывается на счете 07 «Оборудование к установке»1. При заключении договора залога возникают трудности различного характера, связанные с первичным осмотром, идентификацией и должным описанием имущества.

Оборудование, требующее монтажа, учитывается на счете 07 «Оборудование к установке»1. При заключении договора залога возникают трудности различного характера, связанные с первичным осмотром, идентификацией и должным описанием имущества.

Первичный осмотр может быть затруднен или вообще неосуществим, если поставленное оборудование на момент заключения договора залога находится в упаковочных местах (ящиках). Данное обстоятельство не позволяет установить индивидуализирующие признаки входящего в состав оборудования компонентов, указанные на шильде (заводской номер /серийный номер / артикул и др.). Таким образом, установить с достоверностью наличие имущества (при невозможности вскрытия упаковки), а также проверить его работоспособность не получится.

Указанные выше риски остается принять и постараться максимально их минимизировать. Например, упаковочные места могут иметь свою идентификацию (номера). В таком случае необходимо сопоставить эти данные с информацией, содержащейся в представленных документах на имущество (например, транспортных накладных и/или таможенных документах), и использовать ее при описании оборудования в договоре залога.

В своей практике с залоговым имуществом банки с учетом сложившейся судебной практики в качестве основных характеристик помимо непосредственно названия и описания каждой позиции в договоре залога указывают следующую информацию: инвентарный номер, заводской и/или серийный номер, артикул (при наличии), год выпуска, наименование и страну-изготовителя. В качестве дополнительного описания возможно указание реквизитов правоустанавливающих документов (договоров купли-продажи, поставки и т.п.).

Оборудование, учитываемое на счете 07, инвентарного номера не имеет. При первичном осмотре необходимо выявить все возможные идентификаторы каждой позиции (заводские, серийные номера) и указать их в акте первичного осмотра. При описании имущества источниками информации помимо правоустанавливающих документов может быть техническая документация (технические паспорта, инструкции), выписка со счета 07 «Оборудование к установке», документы об оплате имущества.

Следует обратить внимание, что при наличии спора суд при принятии решения будет анализировать описание предмета залога в договоре залога, а также представленные залогодержателем иные доказательства, свидетельствующие о соответствии описания предмета залога его существующим характеристикам.

В частности, в Определении Верховного суда РФ от 17.11.2016 № 304-ЭС15-17531 (3) было отмечено, что при разрешении спора об установлении залогового старшинства и решении вопроса о тождественности имущества, заложенного разным кредиторам, суду необходимо было изучить представленные залогодателем документы, а именно: отчеты по основным средствам залогодателя, из которых следует, что иного аналогичного оборудования, которое бы не было заложено банку, у должника не было; отчет об оценке рыночной стоимости оборудования, в котором для описания одного и того же предмета используются как заводские, так и инвентарные номера.

При этом следует принять во внимание, что, если в собственности залогодателя имеется аналогичное/однородное имущество, которое в залог не передается (например, закуплено за свой счет или за счет кредитных средств другого банка), при обращении взыскания на имущество может возникнуть спор о предмете залога, если в договоре залога отсутствует точная идентификации каждой позиции (например, по заводским номерам).

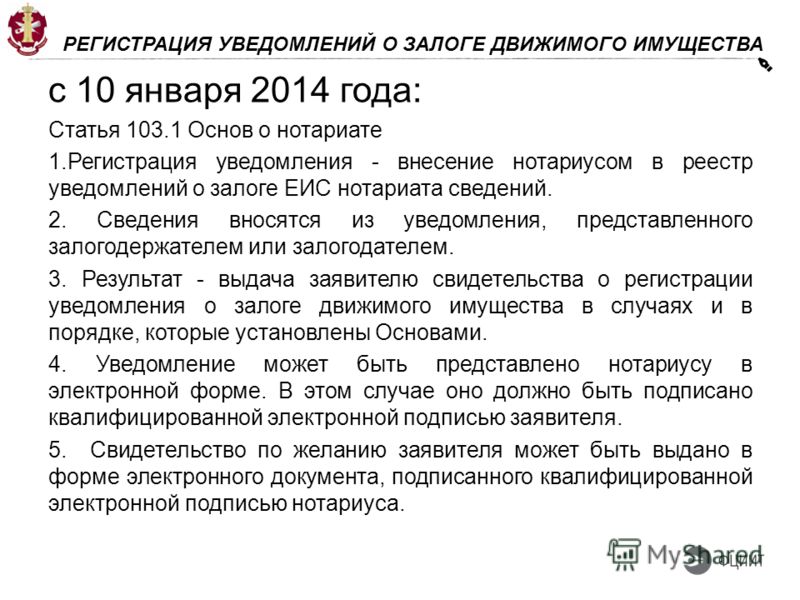

Малоэффективной представляется регистрация уведомления о залоге такого движимого имущества в порядке, установленном ст. 339.1 Гражданского кодекса РФ и главой ХХ.1 Основ законодательства Российской Федерации о нотариате. При возможности выявления заводских номеров оборудования они должны быть указаны в уведомлении в качестве идентификатора закладываемого имущества. Если же такой информации нет, внесение сведений в реестр уведомлений о залоге движимого имущества без указания идентификатора может привести к возможным спорам с другими залогодержателями относительно приоритетности залога, если такое имущество будет передано в залог и идентифицировано путем указания иных сведений.

Стоит также обратить внимание на то, что в соответствии со ст. 488 Гражданского кодекса РФ в случае, когда договором купли-продажи предусмотрена оплата товара через определенное время после его передачи покупателю (продажа товара в кредит), покупатель должен произвести оплату в срок, предусмотренный договором.

Таким образом, если оплата оборудования залогодателем произведена не в полном объеме, есть риск признания договора залога, заключаемого с банком, договором последующего залога. При этом отсутствие записи о залоге в пользу продавца в реестре уведомлений о залоге движимого имущества не снимает данный риск, поскольку в соответствии со ст. 339.1 Гражданского кодекса РФ залогодержатель в отношениях с третьими лицами вправе ссылаться на принадлежащее ему право залога только с момента совершения записи об учете залога, за исключением случаев, если третье лицо знало или должно было знать о существовании залога ранее этого. Учитывая, что банк выдавал кредит на покупку соответствующего оборудования, очевидно, он должен был быть информирован обо всех условиях договоров купли-продажи, что, свою очередь, предполагает знание банка о неполной оплате имущества и существовании залога.

Для снятия указанного выше риска (который характерен и для залога оконченного монтажом оборудования) в кредитном соглашении рекомендуется предусмотреть обязательные условия о том, что все договоры поставки оборудования, предусматривающие рассрочку платежа, должны содержать условие о невозникновении залога в пользу продавца.

Необходимо также отметить возможную юридическую гибель предмета залога. С одной стороны, в соответствии с пп. 1 п. 2 ст. 345 Гражданского кодекса РФ независимо от согласия на это залогодателя или залогодержателя считается находящимся в залоге новое имущество, которое принадлежит залогодателю и создано либо возникло в результате переработки или иного изменения заложенного имущества. С другой стороны, из судебной практики применения данной нормы однозначно не следует, что залог распространяется на созданное имущество «автоматом».

При этом содержит неопределенность пп. 3 п. 1 ст. 352 Гражданского кодекса РФ, в соответствии с которым залог прекращается в случае гибели заложенной вещи или прекращения заложенного права, если залогодатель не воспользовался правом, предусмотренным п. 2 ст. 345 Гражданского кодекса РФ. Каким правом должен воспользоваться залогодатель, если в указанной выше норме прямо указано, что согласия сторон договора залога на распространение залога на образованное имущество не требуется?

2 ст. 345 Гражданского кодекса РФ. Каким правом должен воспользоваться залогодатель, если в указанной выше норме прямо указано, что согласия сторон договора залога на распространение залога на образованное имущество не требуется?

Таким образом, лучший способ минимизации данного риска — своевременное заключение дополнений к договорам залога, уточняющих состав находящегося в залоге имущества. При этом необходимо принять во внимание, что имущество, ставшее составной частью объекта недвижимости, утрачивает свою самостоятельность и не может быть отдельным предметом залога (проблематика отнесения движимого имущества к элементам объекта недвижимости требует самостоятельного разбора и не относится к теме настоящей статьи).

Залог оборудования, приобретаемого в будущем

Договор залога приобретаемого в будущем движимого имущества отличается от обычного договора залога тем, что на момент заключения такого договора право собственности на передаваемое в залог имущество залогодателю не принадлежит. Данный вид залога предусмотрен в п. 2 ст. 336 Гражданского кодекса РФ. При этом в соответствии с п. 2 ст. 341 Гражданского кодекса РФ право залога на такое имущество возникает с момента его приобретения.

Данный вид залога предусмотрен в п. 2 ст. 336 Гражданского кодекса РФ. При этом в соответствии с п. 2 ст. 341 Гражданского кодекса РФ право залога на такое имущество возникает с момента его приобретения.

Заключение такого договора залога может быть условием предоставления транша по кредитной линии на оплату соответствующего оборудования. Однако при описании предмета залога банк ограничен данными, содержащимися в соответствующих контрактах/договорах купли-продажи имущества, которые, как правило, не содержат всей необходимой информации для идентификации предмета залога (описание поставляемого имущества может содержать только требования к комплектации и основным характеристикам). В момент постановки оборудования в качестве основных средств на баланс залогодателя описание каждой позиции может существенно отличаться от поименованного в договоре залога, заключенного в отношении будущего имущества.

В условиях кредитного соглашения и договора залога необходимо предусмотреть обязательство по заключению дополнения к договору залога с целью должной идентификации предмета залога (с указанием всех перечисленных выше идентификационных признаков имущества). Обязанность по заключению такого дополнения можно обусловить фактом принятия имущества на баланс залогодателя в качестве основных средств. Если же предполагается длительный этап монтажа и ввода в эксплуатацию данного оборудования, в качестве дополнительного обязательства можно предусмотреть заключение договора залога, который описан в п. 1 настоящей статьи.

Обязанность по заключению такого дополнения можно обусловить фактом принятия имущества на баланс залогодателя в качестве основных средств. Если же предполагается длительный этап монтажа и ввода в эксплуатацию данного оборудования, в качестве дополнительного обязательства можно предусмотреть заключение договора залога, который описан в п. 1 настоящей статьи.

Договор залога прав (требований) по договору поставки оборудования

Договор залога прав по соответствующим договорам поставки может выступать в качестве дополнительного способа обеспечения обязательств. Залогом движимого имущества его можно называть весьма условно (и юридически неверно), поскольку предметом такого договора залога является право требования к продавцу о поставке соответствующего оборудования. Такой вид обеспечения распространен в лизинговых операциях, когда кредит предоставляется лизинговой компании на покупку имущества, предназначенного для передачи в лизинг.

Залог прав по договору поставки оборудования возникает в дату заключения договора залога. Разумеется, такой вид обеспечения актуален и действует до момента исполнения продавцом своих обязанностей по поставке соответствующего оборудования залогодателю. В данной ситуации необходимо понимать, что предмет залога — это лишь право требовать предоставления имущества, а также иных платежей по договору, которые причитаются покупателю (например, неустойки, возмещения убытков). Таким образом, само имущество залогом не обременяется, а при возникновении оснований для обращения взыскания залогодержатель, получив такое право, лишь становится на место приобретателя оборудования.

Разумеется, такой вид обеспечения актуален и действует до момента исполнения продавцом своих обязанностей по поставке соответствующего оборудования залогодателю. В данной ситуации необходимо понимать, что предмет залога — это лишь право требовать предоставления имущества, а также иных платежей по договору, которые причитаются покупателю (например, неустойки, возмещения убытков). Таким образом, само имущество залогом не обременяется, а при возникновении оснований для обращения взыскания залогодержатель, получив такое право, лишь становится на место приобретателя оборудования.

Если же имеются проблемы с исполнением платежных обязательств по кредитному соглашению, высока вероятность, что во взаимоотношениях с контрагентом по договору поставки оборудования тоже не все может быть гладко. Например, если предположить, что полученные заемщиком деньги не дошли до поставщика, то в данном случае у поставщика и не возникло обязанности по поставке оборудования. Таким образом, договор залога права требования по договору поставки оборудования будет оставаться актуальным до момента передачи оборудования залогодателю и может «сработать» лишь в случае должного исполнения заемщиком своих обязательств перед продавцом.

Залог всего или части имущества залогодателя

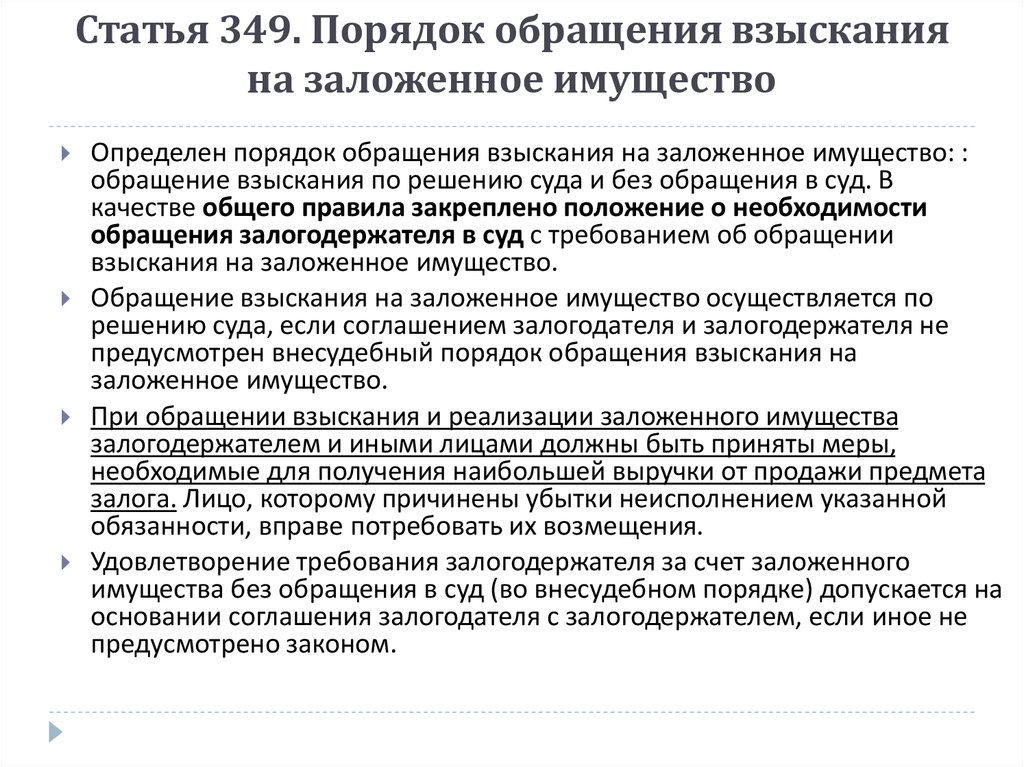

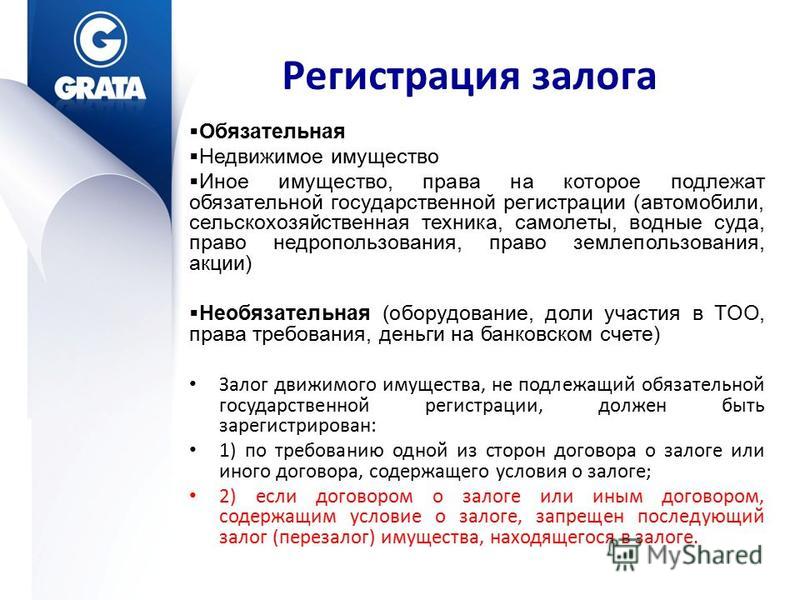

Так называемый тотальный залог был введен Федеральным законом от 21.12.2013 № 367-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации», который предусматривает с 01.01.2015 возможность описания в договоре залога предмета залога путем указания на все имущество залогодателя, определенную часть его имущества либо на имущество определенного рода или вида — любым способом, позволяющим идентифицировать имущество в качестве предмета залога на момент обращения взыскания (п. 2 ст. 339 Гражданского кодекса РФ).

Однако на практике указанный выше вид залога не получил широкого распространения, хотя в отношении движимого имущества, не требующего специальной регистрации прав (в отличие, например, от недвижимости или ценных бумаг), как раз применять такую модель описания залога менее проблематично, поскольку не требуется установления спецификации для возникновения залога (регистрации в реестре). При этом установление залога всего имущества на практике требует решения ряда вопросов.

При этом установление залога всего имущества на практике требует решения ряда вопросов.

Во-первых, представляется весьма непрактичной регистрация уведомления о залоге всего (или части) имущества в реестре уведомлений о залоге движимого имущества без указания идентификационных признаков такого имущества. С одной стороны, добросовестный приобретатель, проверив данный реестр в отношении юридического лица, должен установить, что все имущество уже обременено залогом. С другой стороны, если приобретатель выберет другой вариант проверки — по идентификационным признакам, которые в данном реестре (если стороны договора залога приняли решение не вносить такие сведения по каждой позиции и/или такие сведения в принципе отсутствуют в силу специфики незаконченного монтажом оборудования) отсутствуют, будет ли он признан недобросовестным? Полагаю, высока вероятность прекращения залога движимого имущества в силу пп. 2 п. 1 ст. 352 Гражданского кодекса РФ в связи с приобретением имущества добросовестным приобретателем.

Во-вторых, учитывая, что при залоге всего (или части) имущества режим залога сохраняется при отчуждении имущества (в отличие от залога товара в обороте), возникают практические вопросы контроля наличия и состояния такого имущества, согласования отчуждения любого имущества залогодателя, внесения изменений в реестр уведомлений о залоге движимого имущества (если вносились сведения о каждой позиции). Кроме того, следует отметить негативное отношение судебной практики к отступлению от принципа специальности залога. Хорошей иллюстрацией является спор, связанный с залогом прав требований по контракту, когда произошло смешение поступивших по контракту денежных средств с другими денежными средствами на счете (при отсутствии специального залогового счета)2. Несмотря на то что в данном случае предметом залога были права требования по договорам, высока вероятность, что такая консервативная позиция суда может быть применена и в случае спора по договору «тотального» залога.

Подводя итоги, следует отметить, что в любом случае до передачи в залог имущества с законченным монтажом со всеми признаками идентификации банк несет риски. Их снижение — задача залоговой и юридической служб банков, а задача ответственного за структурирование проекта — предусмотреть такие условия финансирования, которые, с одной стороны, были бы удобны получателю средств, а с другой стороны — гарантировали бы банку максимальную возможность удовлетворения требований за счет заложенного имущества. Например, в структуре обеспечения помимо залога приобретаемого оборудования, строящегося или реконструируемого недвижимого имущества, акций/долей участия в уставном капитале заемщика можно предусмотреть поручительства бенефициаров получателя средств и/или входящих в группу компаний юридических лиц, залог прав по контрактам на получение денежных средств с одновременным открытием залоговых счетов.

Их снижение — задача залоговой и юридической служб банков, а задача ответственного за структурирование проекта — предусмотреть такие условия финансирования, которые, с одной стороны, были бы удобны получателю средств, а с другой стороны — гарантировали бы банку максимальную возможность удовлетворения требований за счет заложенного имущества. Например, в структуре обеспечения помимо залога приобретаемого оборудования, строящегося или реконструируемого недвижимого имущества, акций/долей участия в уставном капитале заемщика можно предусмотреть поручительства бенефициаров получателя средств и/или входящих в группу компаний юридических лиц, залог прав по контрактам на получение денежных средств с одновременным открытием залоговых счетов.

В приведенной ниже таблице приведены описанные выше способы передачи движимого имущества в залог до того, как оно будет поставлено баланс в качестве основных средств. Банки могут выбирать тот или иной способ, при этом, как было отмечено выше, возможно их различное сочетание в зависимости от условий реализуемого проекта.

Предмет залога | Особенности и риски | Рекомендации |

|---|---|---|

Оборудование в монтаже | • Невозможность идентифицировать и проверить оборудование в полном объеме • Риск юридической гибели отдельных единиц, входящих в состав предмета залога, по факту окончания монтажных работ | • Дополнительная идентификация в договоре залога по информации об упаковочных местах • Заключение дополнения к договору залога по окончании монтажных работ в целях указания всех идентификационных признаков имущества |

| Приобретаемое в будущем имущество — п. 2, ст. 341 ГК РФ | • Право залога возникает только с даты приобретения в собственность предмета залога залогодателем • Отсутствие идентификационных признаков оборудования в договоре залога | • При наличии подписанных спецификаций указывать содержащуюся в них информацию при описании предмета залога • Заключение дополнения к договору залога в целях указания всех идентификационных признаков имущества (по факту поставки, по факту окончания монтажа) |

Залог прав требования по договору поставки — ст. 358.1 ГК РФ 358.1 ГК РФ | • Предметом залога является право требования поставки имущества, а не само имущество • Залог прекращается в момент поставки оборудования залогодателю | • Рассматривать такой вид залога только как дополнительный до заключения договора залога поставленного залогодателю имущества • Предусматривать распространение права залога также на получение причитающихся залогодателю платежей (штрафы, неустойки, возмещение убытков и др.) |

| Залог имущества определенного рода или вида (части имущества) либо всего имущества залогодателя — абз. 2 п. 2 ст. 339 ГК РФ | • Нет необходимости описывать каждую единицу имущества • Отсутствие идентификатора каждой позиции в реестре уведомлений о залоге движимого имущества | • Рассматривать такой вид залога как дополнительный до заключения договора залога имущества, поставленного на учет в качестве основных средств |

1. См. Приказ Министерства финансов РФ от 31.10.2000 № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

См. Приказ Министерства финансов РФ от 31.10.2000 № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

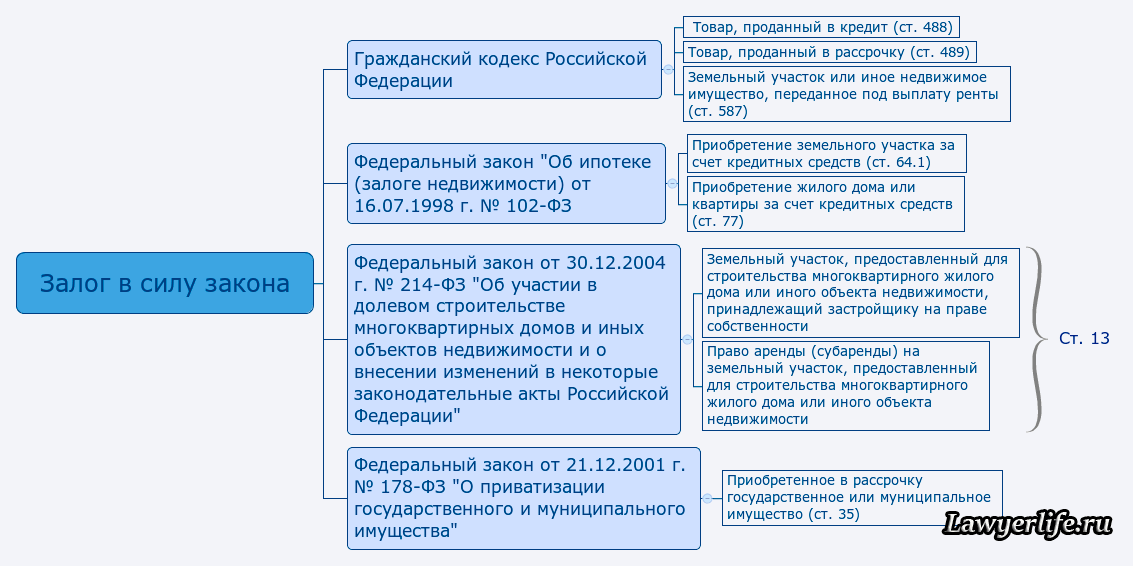

Залог в силу закона при финансировании целевого приобретения движимого имущества. Почему его нет в отечественном законодательстве и применима ли здесь аналогия закона?

В ходе изучения существующих в настоящее время в отечественном законодательстве видов залога, возникающих в силу закона, по мнению автора, был найден очевидный пробел в правовом регулировании.

Залог на основании закона возникает достаточно часто. В большинстве случаев неосведомленные залогодержатели даже не знают об этом. Для возникновения такого залога необходим юридический состав, то есть совокупность юридических фактов.

Говоря о залоге, возникающем в силу закона, мы понимаем, что в большинстве случае он происходит (возникает) по причине проявления патерналистических начал государства, по большей степени направленных на защиту слабой стороны гражданского правоотношения.

Однако праксеологический смысл законного залога состоит в том, чтобы избавить стороны правоотношения от необходимости делать самостоятельное волеизъявление для установления обременения, а иногда законный залог вводится законодателем как мера, способствующая развитию кредита и упрощению его предоставления.

Одним из самых распространенных случаев возникновения залога в силу закона является залог, возникающий при продаже в рассрочку или в кредит (п. 5 ст. 488 ГК РФ), а также ипотека, кредитующему покупку недвижимости. Аналогичное правило применяется к договору о продаже товара в кредит с условием о рассрочке платежа (п. 3 ст. 489 ГК РФ).

В упомянутых случаях, по сути, обозначен юридический факт, порождающий право залога – распорядительная сделка, не предусматривающая условия о полной оплате после передачи права на вещь. Такая вещь признается находящейся в залоге у продавца с момента передачи товара покупателю и до его оплаты, что является не чем иным, как установлением периода существования права залога у продавца. Индивидуально-определенная вещь признается предметом залога для обеспечения исполнения покупателем его обязанности по оплате товара (указано обеспечиваемое залогом обязательство).

Индивидуально-определенная вещь признается предметом залога для обеспечения исполнения покупателем его обязанности по оплате товара (указано обеспечиваемое залогом обязательство).

Разбирая содержание данных норм, специфику, а также динамику правоотношений, регулируемых этими нормами, мы видим, что выбор законодателя склонен к защите прав продавца, который не получил полной оплаты за исполненное с его стороны встречное обязательство. Именно наделение стороны продавца правом залога на отчуждаемую им вещь нивелирует риск остаться ни с чем на случай дефолта покупателя, непредоставившего полную оплату.

Законодатель явно позаботился о категории кредиторов-продавцов, наделив их таким правом, однако отсюда же возникает вопрос: почему данное правило не распространяется при похожей ситуации, когда кредитор (банк, заемщик, инвестор и т.п.) предоставляет целевой кредит (заем и пр. финансирование) на приобретение конкретного движимого имущества. Можно ли по аналогии закона говорить о залоге в силу закона по ст. 488 – 489 ГК РФ, при условии, что финансирование произведено за счет кредитора — не продавца?

488 – 489 ГК РФ, при условии, что финансирование произведено за счет кредитора — не продавца?

Примечательно, что в нашем законодательстве есть подобная норма, однако она сведена к слишком узкому кругу субъектов конкретных правоотношений.

Речь идет о ст. 64.2 ФЗ «Об ипотеке»: «…если иное не предусмотрено федеральным законом или договором, земельный участок, на котором с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом, приобретено, построено или строится здание или сооружение, или право аренды такого земельного участка считается находящимся в залоге с момента государственной регистрации права собственности на приобретенные, построенные или строящиеся здание или сооружение…»

В содержании изложенной нормы не имеется каких-либо несправедливых предписаний. Проведя телеологическое толкование данной нормы, четко прослеживается причина и цель закрепления ее в отечественном законодательстве.

Почему же норма о возникновении залога в силу закона при кредитовании (инвестировании и т.п.) не работает в других ситуация, не связанных с недвижимым имуществом?

Залогодержателем, в случае финансирования с такой целью, к примеру, покупки определенного имущества, будет являться банк или иной заемщик, предоставивший непосредственно финансирование. Основным условием для того, чтобы предположить возможность возникновения такого залога будет являться именно цель инвестиционного кредита, а положения п. 2 ст. 336 ГК РФ, как раз свидетельствуют о том, что законом может быть предусмотрен залог имущества, которое залогодатель приобретет в будущем.

Разбирая состав правоотношения (где образуется некий треугольник правоотношений), в котором имеется фигура — кредитора, финансирующего покупателя на приобретение у продавца вещи, показывает, что достаточно убрать из конструкции фигуру продавца. В таком случае, кредитор становится, как будто бы, на место продавца, а соответственно, отношения становятся подобными отношениям, урегулированными ст. 488 ГК РФ.

488 ГК РФ.

Примечательно, что целевое кредитование в таком случае чем-то похоже на договор лизинга, при этом лизингодатель благодаря нынешнему законодательному регулированию находится в гораздо лучшем положении (оставаясь собственником, приобретаемого за свои финансы имущества, являющегося предметом договора лизинга) нежели сегодняшний кредитор, финансирующий целевое приобретение.

Наличие правовых пробелов и отсутствие правового регулирования любой проблемы в законодательстве, всегда можно объяснить наличием или отсутствием каких-либо политико-правовых оснований. Исследуя данные вопросы мне не удалось обосновать действительную причину отсутствия в нынешнем отечественном законодательстве нормы, защищающую кредитора, предоставляющего денежные средства на целевую покупку (финансирование).

Можно было бы предположить, что законодатель «не спешит» защищать экономически и юридически сильного субъекта по причине наличия в банковских структурах аналитических, юридических, экономических и риск-отделов. Данные структурные элементы финансовых гигантов самостоятельно просчитывают риски кредитора и, в случае, наличия повышенного риска, могут прибегнуть к запросу обеспечения от заемщика, либо просто отказать в финансировании такому клиенту.

Данные структурные элементы финансовых гигантов самостоятельно просчитывают риски кредитора и, в случае, наличия повышенного риска, могут прибегнуть к запросу обеспечения от заемщика, либо просто отказать в финансировании такому клиенту.

При этом задумываясь над этими вопросами, я не ограничивался рассмотрением проблемы исключительно со стороны необходимости такого регулирования для профессиональных кредитных организаций.

Напротив, применение залога в силу закона, по отношению к целевым заемщикам-гражданам, инвесторам и иным лицам, осуществляющим предпринимательскую деятельность, является основной прерогативой выдвигаемой мною гипотезы.

Кроме этого, рассматривая специфику возникновения залога в силу закона, я пришел к выводу, что законодатель вообще не связывает возникновение залога со статусом залогодержателя, что, в свою очередь, фальсифицирует доводы о том, что в основном залог в силу закона возникает для защиты исключительно слабой стороны правоотношения.

В установленных законом случаях возникновения залога в силу закона, на стороне залогодержателя могут быть как непрофессиональные (слабые) участники оборота (ст. 587 ГК РФ, ст. 13 ФЗ «Об участии в долевом строительстве»), так и предприниматели, продающие товар (ст. 488 ГК РФ, и ст. 489 ГК РФ), так и органы государственной и муниципальной власти (ст. 73 НК РФ, ст. 35 ФЗ «О приватизации государственного и муниципального имущества»). Следовательно, первоначальные мои предположения о том, что законный залог, такой вид залога, который устанавливается исключительно для защиты слабой стороны — не может являться верным.

587 ГК РФ, ст. 13 ФЗ «Об участии в долевом строительстве»), так и предприниматели, продающие товар (ст. 488 ГК РФ, и ст. 489 ГК РФ), так и органы государственной и муниципальной власти (ст. 73 НК РФ, ст. 35 ФЗ «О приватизации государственного и муниципального имущества»). Следовательно, первоначальные мои предположения о том, что законный залог, такой вид залога, который устанавливается исключительно для защиты слабой стороны — не может являться верным.

Целевое финансирование, как вид кредитования, либо инвестирования достаточно распространенно в Российской Федерации, да и в мире в целом. Следовательно, сложно представить объем совершаемых сделок за счет финансирования третьих лиц. Можно лишь предположить, что их очень большое количество.

Вполне возможно, что именно большое количество подобных обязательств в гражданском обороте играет стоп-фактором для законодателя не внедрять залог в силу закона во избежание возникновения невидимых – неэффективных залогов. Не исключено, что законодатель, возможно, не захотел связываться в таком случае с массой непротивопоставимых залогов, дабы они не расплодились сплошь и рядом, что привело бы к наивному предположению кредитора, что у него, как у залогодержателя, имеется залог, в его, якобы, максимальном проявлении (против всех третьих лиц).

Однако и в этом плане похожий залог, возникающий по правилам ст. ст. 488-489 ГК РФ, так же до его «опубличивания» является противопоставимым только сторонам договора и лицам, которые знали о существовании обеспечиваемого обязательства.

Стоит отметить, что в руководстве ЮНСИТРАЛ имеются упоминания о возникновении залога при финансировании приобретения (ему посвящен раздел V Руководства), более того, разработчики уделяют особое внимание такому залогодержателю, наделяя его правом сверхстаршиснтва. Существенным условием для получения такого сверхстаршинства является указание конкретной цели (то есть осуществление финансирования на конкретную покупку) и придание обеспечительному праву силу в отношении третьих лиц (регистрация)[1].

В Руководстве ЮНСИТРАЛ рассматривается также вопрос о соотношении нескольких приобретательских обеспечительных прав, имеющих силу в отношении третьих лиц, между собой (например, когда приобретение финансируют и продавец, и банк) и отдается преимущество приобретательскому обеспечительному праву продавца[2].

Аналогичное правило содержится в Единообразном торговом кодексе США в § 9-324 ЕТК, в нем предусматривается сверхстаршинство права, обеспечивающего финансирование приобретения. Сверхстаршинство распространяется как на случаи обеспечения обязательства покупателя перед продавцом по уплате покупной цены, так и на случаи обеспечения обязательства должника перед кредитором, специально предоставившим денежные средства для приобретения имущества[3].

Другой вопрос, который интересует автора – возможно ли при отсутствии правового регулирования применять правила по аналогии закона? Применение по аналогии закона ст. 488-489 ГК РФ при условии, что рассрочка произведена за счет кредитора (лица, финансирующего покупку), исполнившего обязанность перед продавцом — вполне могла бы решить данную проблему, однако подобной судебной практики, автору найти не удалось.

[1] См.: с. 12 Руководство ЮНСИТРАЛ для законодательных органов по обеспеченным сделкам [Электронный ресурс]. — Нью-Йорк, 2019. – Режим доступа: https://uncitral.un.org/sites/uncitral.un.org/files/media-documents/uncitral/ru/19-08781_r_ebook.pdf

— Нью-Йорк, 2019. – Режим доступа: https://uncitral.un.org/sites/uncitral.un.org/files/media-documents/uncitral/ru/19-08781_r_ebook.pdf

[2] Там же: Рекомендация 182.

[3] См.: Официальный комментарий к § 9-103 ЕТК: Uniform Commercial Code. The American Law Institute and National Conference of Commissioners on Uniform State Laws. 2014 // Lexis Nexis.

Краткий обзор нового Закона о залоге движимого имущества в коммерческих сделках

Новый Закон о залоге движимого имущества в коммерческих сделках («Закон»), который позволит залогодателю сохранить право распоряжения заложенным движимым имуществом без необходимости передачи своего владения залогодержателю, опубликовано в «Официальном вестнике» 28.10.2016 и вступает в силу с 1 января 2017 года. Вступлением в силу Закона отменяется Закон о залоге коммерческих предприятий № 1447 ( «Действующий закон»).

В качестве общей преамбулы Закон направлен на то, чтобы проложить путь малым и средним предприятиям («МСП») к доступу к источникам финансирования, повысить их конкурентоспособность и, таким образом, внести свой вклад в стабильный рост национальной экономики. и последовательно.

и последовательно.

В этих рамках Закон расширяет круг движимого имущества, которое может быть предметом залога. Будет возможно установить залог в отношении различных видов движимого имущества, таких как дебиторская задолженность , интеллектуальная и промышленная собственность, доход от аренды, права аренды, машины и оборудование, коммерческое право и торговое наименование, коммерческие проекты и т. д. Закон также позволяет закладывать движимое имущество, принадлежащее третьим лицам, от имени других лиц.

С другой стороны; залог депозитов, финансовые соглашения, относящиеся к инструментам рынка капитала и производным инструментам, а также движимое имущество, зарегистрированное в земельном реестре Турции, не подпадают под действие закона.

Одним из существенных изменений, предусмотренных Законом, является то, что он позволит устанавливать залог движимого имущества независимо от коммерческого титула и фирменного наименования. Таким образом, компании могут устанавливать отдельные залогы на каждое движимое имущество, не устанавливая залог всего коммерческого предприятия. Закон запрещает устанавливать залог всего коммерческого предприятия, если стоимость других движимых активов, предусмотренных статьей 5, достаточна для покрытия долга.

Закон запрещает устанавливать залог всего коммерческого предприятия, если стоимость других движимых активов, предусмотренных статьей 5, достаточна для покрытия долга.

Кроме того, законом также вводится новая система регистрации. В соответствии со статьей 4 залог движимого имущества устанавливается путем регистрации договора залога в Реестре залога движимого имущества («РМПР»). Договор залога должен быть либо в письменной форме (с нотариальным заверением или в присутствии сотрудника ПМПР), либо составлен в электронной среде (с надежной электронной подписью). Дополнительно в Законе указано, что сделок, совершенных до ПМПР при заключении договора залога, будут освобождены от налогов, пошлин, сборов.

Поскольку залог дебиторской задолженности может повлиять на осуществление уступки дебиторской задолженности, необходимо отметить, что Закон дополнительно добавляет, что; залог движимого имущества вступает в силу в отношении третьих лиц с даты их регистрации в Реестре. Кажется очевидным, что PMPR, который будет общедоступным, будет иметь решающее значение во время различных юридических сделок, поскольку может больше не быть необходимости уведомлять третьи стороны об уступке.

Кажется очевидным, что PMPR, который будет общедоступным, будет иметь решающее значение во время различных юридических сделок, поскольку может больше не быть необходимости уведомлять третьи стороны об уступке.

Наконец, что немаловажно, в то время как действующее законодательство позволяет кредиторам удовлетворять свои неудовлетворенные требования только путем продажи заложенного имущества; с новым законодательством кредиторы будут иметь право;

(i) если первичный кредитор требует передачи права собственности на заложенное движимое имущество,

(ii) передать свою дебиторскую задолженность компаниям по управлению активами,

9000 2 (iii) или лицензионные права использования в отношении лизинга имущество, владение которым не подлежит передаче. Если стоимость заложенного движимого имущества, которая будет определена в соответствии со статьей 13, превышает общую сумму требования основного кредитора, основной кредитор и залогодатель будут нести солидарную ответственность перед кредиторами в других степенях, для разницы.

Заключение

Поскольку в эти дни в таких критических глобальных условиях необходимо поддерживать экономическую активность, крайне важно изменить соответствующее законодательство в целях содействия деловой деятельности, принимая во внимание всех участников бизнеса. в том числе малых и крупных конструкций.

Хотя ожидается, что закон положительно повлияет на экономику, практические и юридические последствия нового закона будут наблюдаться более здоровым образом с течением времени.

Конгресс.гов | Библиотека Конгресса

перейти к основному содержанию

Предупреждение: для более удобной работы с Congress.gov включите JavaScript в ваш браузер.

Справка

- Как выбрать поиск Страница

- Знакомство с поиском

- Средства поиска

- Глоссарий

- Часто задаваемые вопросы (FAQ)

Другие полезные инструменты

- Просмотр законодательства по номеру

- Просмотр отчетов комитета по номеру

- Спросите у библиотекаря по правовым вопросам

- Конгресс.

гов Обучение

гов Обучение - Свяжитесь с нами

гов Обучение

гов ОбучениеИли попробуйте поискать в Справочном центре

Контент сайта

- Законодательство

- Отчеты комитета

- Заседания Комитета

- Публикации Комитета

- Протокол Конгресса

- Индекс записей Конгресса

- участников

- номинаций

- Договорные документы

- Домовые коммуникации

- Связь Сената

- Законодательный процесс

- О Конгресс.гов

Справка

- Справка | Обратная связь | Свяжитесь с нами

- Глоссарий

- Средства поиска

- Спросите у библиотекаря по правовым вопросам

- Вебинары

Способы подключения

- Twitter (внешняя ссылка)

- YouTube (внешняя ссылка)

- Видео

- Получать оповещения и обновления по электронной почте

- Блог – In Custodia Legis: Юридические библиотекари Конгресса

Ресурсы

- Веб-архив Конгресса

- Отчеты CRS

- Код США

- GPO govinfo

- Юридическая библиотека Конгресса

- Путеводитель по закону онлайн

- План урока учителя

- Веб-сайты законодательного собрания штата

- Массовые данные статуса счета

- Конгресс.