Можно ли произвести раздел имущества в натуре через суд — Юридическая консультация

С. Никулина (Воронеж ) 02.04.2021 Рубрика: Суды

Можно ли произвести раздел имущества в натуре через суд?

Раздел имущества

Злата Татарчук

Консультаций: 14

Да, можно.

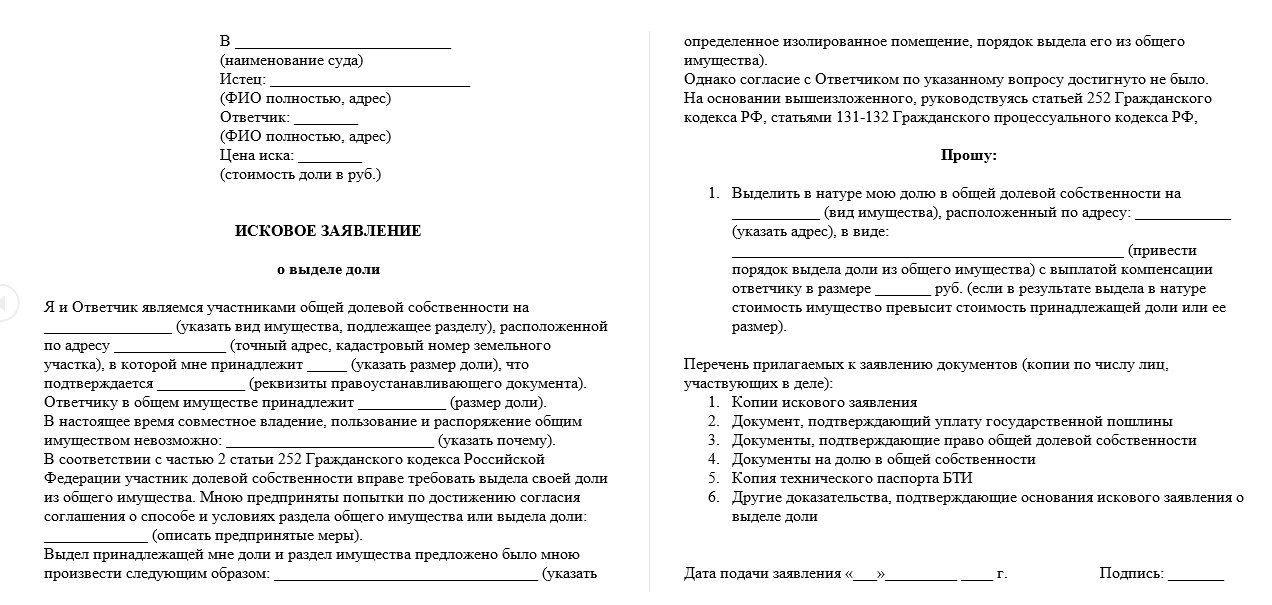

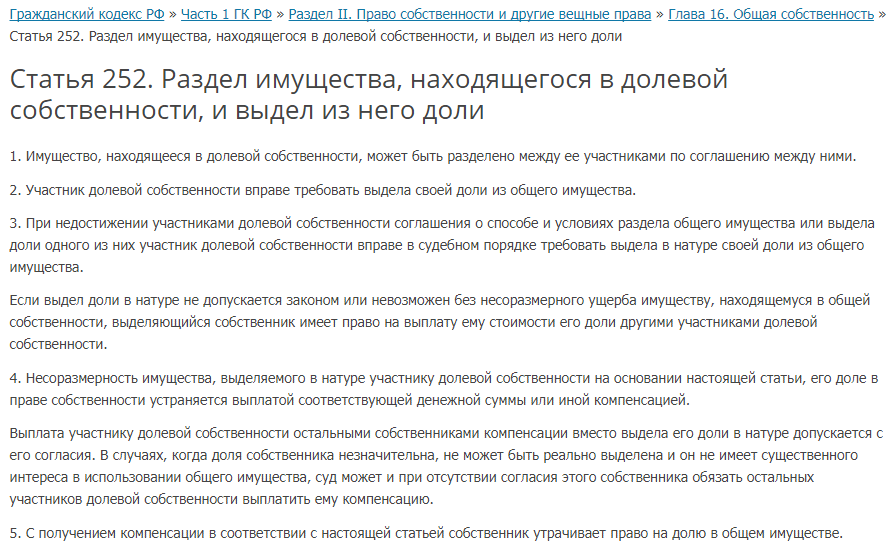

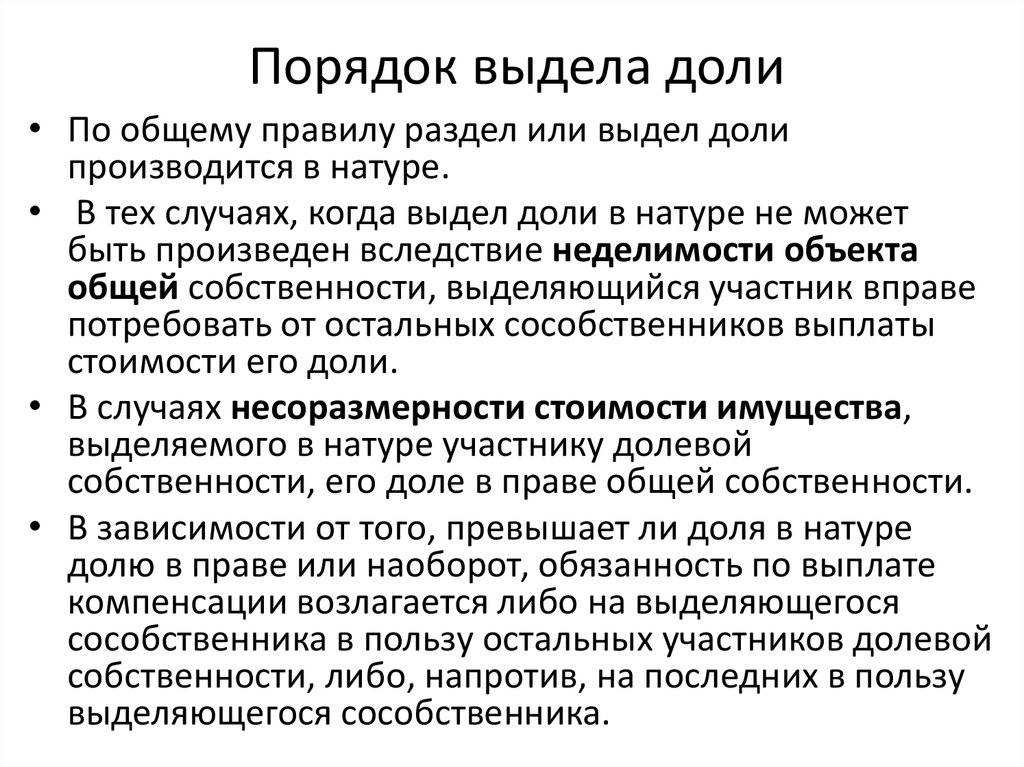

Статьей 252 Гражданского кодекса РФ установлено, что имущество, находящееся в долевой собственности, может быть разделено между ее участниками по соглашению между ними. Участник долевой собственности вправе требовать выдела своей доли из общего имущества. При недостижении участниками долевой собственности соглашения о способе и условиях раздела общего имущества или выдела доли одного из них участник долевой собственности вправе в судебном порядке требовать выдела в натуре своей доли из общего имущества. Если выдел доли в натуре не допускается законом или невозможен без несоразмерного ущерба имуществу, находящемуся в общей собственности, выделяющийся собственник имеет право на выплату ему стоимости его доли другими участниками долевой собственности.

Из содержания приведенных положений закона следует, что участникам долевой собственности принадлежит право путем достижения соглашения о способе и условиях раздела общего имущества или выдела доли одного из них произвести между собой раздел общего имущества или выдел доли, а в случае недостижения такого соглашения – обратиться в суд за разрешением возникшего спора.

По смыслу абз. 2 п. 3 ст. 252 ГК РФ юридически значимым для дела обстоятельством является наличие технической возможности реального раздела недвижимого имущества, принадлежащего сторонам на праве общей долевой собственности, с учетом его состояния и характеристик, а также соразмерности ущерба имуществу, находящемуся в общей собственности.

Как разъяснено в п. 35, 36 постановления Пленума Верховного Суда РФ № 6, Пленума ВАС РФ № 8 от 01.07.1996 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации», в соответствии с п. 3 ст. 252 ГК РФ суд вправе отказать в иске участнику долевой собственности о выделе его доли в натуре, если выдел невозможен без несоразмерного ущерба имуществу, находящемуся в общей собственности. Под таким ущербом следует понимать невозможность использования имущества по целевому назначению, существенное ухудшение его технического состояния либо снижение материальной или художественной ценности (например, коллекция картин, монет, библиотеки), неудобство в пользовании и т.п. При невозможности раздела имущества между всеми участниками общей собственности либо выдела доли в натуре одному или нескольким из них суд по требованию выделяющегося собственника вправе обязать остальных участников долевой собственности выплатить ему денежную компенсацию, с получением которой сособственник утрачивает право на долю в общем имуществе.

Под таким ущербом следует понимать невозможность использования имущества по целевому назначению, существенное ухудшение его технического состояния либо снижение материальной или художественной ценности (например, коллекция картин, монет, библиотеки), неудобство в пользовании и т.п. При невозможности раздела имущества между всеми участниками общей собственности либо выдела доли в натуре одному или нескольким из них суд по требованию выделяющегося собственника вправе обязать остальных участников долевой собственности выплатить ему денежную компенсацию, с получением которой сособственник утрачивает право на долю в общем имуществе.

В определении от 26.10.2020 № 56-КГ20-10-К9 Верховный Суд РФ разъяснил, при каких условиях выделяющийся собственник имеет право на выплату стоимости доли за счет других участников долевой собственности. Сославшись на ст. 209, 247 и 252 ГК РФ, Верховный Суд РФ отметил, что сособственник вправе требовать от других участников выплаты ему денежной компенсации в случае отсутствия соглашения между всеми участниками об использовании имущества и при невозможности выделения доли. Суд подчеркнул, что право выделяющегося собственника на выплату стоимости доли может быть реализовано лишь при изучении судом всех юридически значимых обстоятельств: незначительности доли такого собственника, его возможности пользоваться спорным имуществом, возражений других участников по поводу принятия ими в собственность доли выделяющегося собственника. В последнем случае важно выяснить, имеют ли такие лица материальную возможность приобрести долю. Иначе искажаются содержание и смысл ст. 252 ГК РФ, призванной обеспечить соблюдение необходимого баланса интересов всех участников долевой собственности.

Суд подчеркнул, что право выделяющегося собственника на выплату стоимости доли может быть реализовано лишь при изучении судом всех юридически значимых обстоятельств: незначительности доли такого собственника, его возможности пользоваться спорным имуществом, возражений других участников по поводу принятия ими в собственность доли выделяющегося собственника. В последнем случае важно выяснить, имеют ли такие лица материальную возможность приобрести долю. Иначе искажаются содержание и смысл ст. 252 ГК РФ, призванной обеспечить соблюдение необходимого баланса интересов всех участников долевой собственности.

Сказали спасибо:

Похожие вопросы

Заявление в суд

Как выбрать, в какой суд обратиться?

Арест имущества при разделе: что делать?

Тонкости оценки кредитного автомобиля при разводе

Читайте также

Прокурор разъясняет — Прокуратура Орловской области

Прокурор разъясняет

- 30 апреля 2021, 14:26

Вопрос: Обязан ли участник долевой собственности выкупить долю другого собственника в общем имуществе?

Текст

Поделиться

Отвечает прокурор Советского района г.

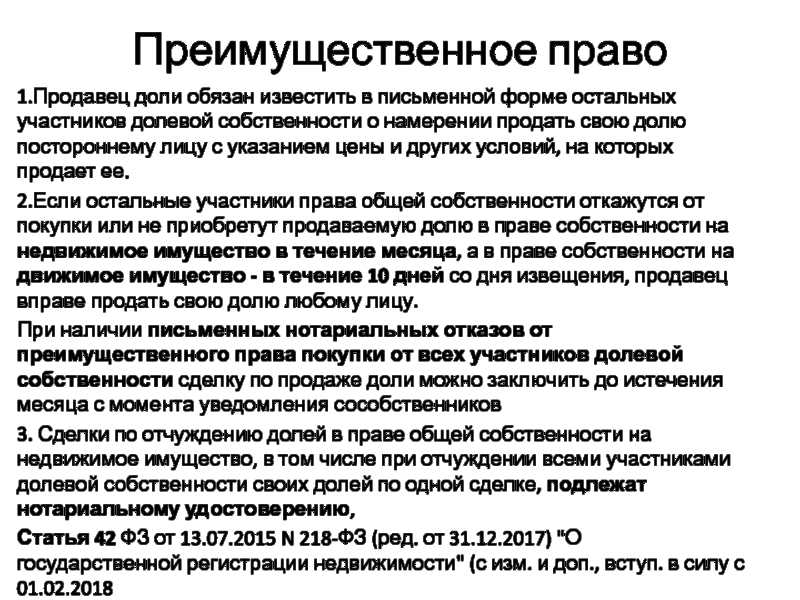

В силу п. 2 ст. 209 Гражданского кодекса Российской Федерации собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц. Это значит, что он имеет право отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами либо распоряжаться им иным образом.

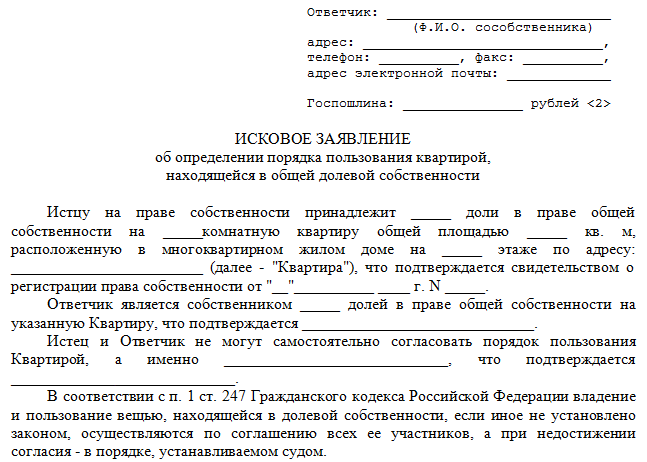

На основании п. 1 ст. 247 ГК РФ владение и пользование имуществом, находящимся в долевой собственности, осуществляются по соглашению всех ее участников, а при недостижении согласия — в порядке, устанавливаемом судом.

Участник долевой собственности имеет право на предоставление в его владение и пользование части общего имущества, соразмерной его доле, а при невозможности этого вправе требовать от других участников, владеющих и пользующихся имуществом, приходящимся на его долю, соответствующей компенсации (п.

При недостижении между собственниками соглашения о способе и об условиях раздела общего имущества или выдела доли одного из них участник долевой собственности вправе в судебном порядке требовать выдела в натуре своей доли из общего имущества. Если выдел доли в натуре невозможен, выделяющийся собственник имеет право на выплату ему стоимости его доли другими участниками долевой собственности (п. 3 ст. 252 ГК РФ).

Таким образом, в случае отсутствия соглашения между всеми участниками долевой собственности об использовании имущества и в условиях невозможности выделения доли в натуре, собственник вправе потребовать от других участников выплаты ему денежной компенсации.

Вместе с тем, при разрешении споров о денежной компенсации необходимо учитывать, что гражданское законодательство основывается на признании равенства участников регулируемых отношений, произвольное вмешательство в частные дела недопустимо (ст. 1 и 9 ГК РФ), в этой связи следует исходить из необходимости соблюдения баланса интересов всех сособственников.

Так, право выделяющегося собственника на выплату ему стоимости его доли может быть реализовано лишь при установлении судом всех юридически значимых обстоятельств, к которым относятся установление незначительности доли выделяющегося собственника, возможности пользования спорным имуществом, а также исследование возражений других участников долевой собственности относительно принятия ими в собственность доли выделяющегося собственника, в том числе установление, имеют ли они на это материальную возможность. В противном случае искажаются содержание и смысл ст. 252 ГК РФ, призванной обеспечить соблюдение необходимого баланса интересов всех участников долевой собственности.

Таким образом, положения ст. 252 ГК РФ не предусматривают обязанности других участников долевой собственности безусловного (принудительного) приобретения доли в праве собственности на имущество выделяющегося собственника. Аналогичная правовая позиция изложена в Обзоре судебной практики Верховного Суда Российской Федерации N 1 (2021), утвержденном Президиумом ВС РФ 07. 04.2021.

04.2021.

Вопрос: Обязан ли участник долевой собственности выкупить долю другого собственника в общем имуществе?

Отвечает прокурор Советского района г. Орла Ничипорчук В.Н.:

В силу п. 2 ст. 209 Гражданского кодекса Российской Федерации собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц. Это значит, что он имеет право отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами либо распоряжаться им иным образом.

На основании п. 1 ст. 247 ГК РФ владение и пользование имуществом, находящимся в долевой собственности, осуществляются по соглашению всех ее участников, а при недостижении согласия — в порядке, устанавливаемом судом.

Участник долевой собственности имеет право на предоставление в его владение и пользование части общего имущества, соразмерной его доле, а при невозможности этого вправе требовать от других участников, владеющих и пользующихся имуществом, приходящимся на его долю, соответствующей компенсации (п.

При недостижении между собственниками соглашения о способе и об условиях раздела общего имущества или выдела доли одного из них участник долевой собственности вправе в судебном порядке требовать выдела в натуре своей доли из общего имущества. Если выдел доли в натуре невозможен, выделяющийся собственник имеет право на выплату ему стоимости его доли другими участниками долевой собственности (п. 3 ст. 252 ГК РФ).

Таким образом, в случае отсутствия соглашения между всеми участниками долевой собственности об использовании имущества и в условиях невозможности выделения доли в натуре, собственник вправе потребовать от других участников выплаты ему денежной компенсации.

Вместе с тем, при разрешении споров о денежной компенсации необходимо учитывать, что гражданское законодательство основывается на признании равенства участников регулируемых отношений, произвольное вмешательство в частные дела недопустимо (ст. 1 и 9 ГК РФ), в этой связи следует исходить из необходимости соблюдения баланса интересов всех сособственников.

Так, право выделяющегося собственника на выплату ему стоимости его доли может быть реализовано лишь при установлении судом всех юридически значимых обстоятельств, к которым относятся установление незначительности доли выделяющегося собственника, возможности пользования спорным имуществом, а также исследование возражений других участников долевой собственности относительно принятия ими в собственность доли выделяющегося собственника, в том числе установление, имеют ли они на это материальную возможность. В противном случае искажаются содержание и смысл ст. 252 ГК РФ, призванной обеспечить соблюдение необходимого баланса интересов всех участников долевой собственности.

Таким образом, положения ст. 252 ГК РФ не предусматривают обязанности других участников долевой собственности безусловного (принудительного) приобретения доли в праве собственности на имущество выделяющегося собственника. Аналогичная правовая позиция изложена в Обзоре судебной практики Верховного Суда Российской Федерации N 1 (2021), утвержденном Президиумом ВС РФ 07.

| 27.01.2023 | ГК | ЦЛА | 88160R101 | ТЕСЛА ИНК | 7 609,00 | 177,9 | 1 353 641,10 | 8,36% | С |

| МГМ | 552953101 | MGM RESORTS INTERNATIONAL | 27 205,00 | 41. 01 01 | 1 115 677,05 | 6,89% | С | ||

| MSFT | 594918104 | КОРПОРАЦИЯ МАЙКРОСОФТ | 3 374,00 | 248,16 | 837 291,84 | 5,17% | С | ||

| НФЛКС | 64110L106 | НЕТФЛИКС ИНК | 2 290,00 | 360,77 | 826 163,30 | 5,10% | С | ||

| ДИС | 254687106 | УОЛТ ДИСНЕЙ КО / | 6 763,00 | 109,54 | 740 819,02 | 4,57% | С | ||

| ААПЛ | 037833100 | ЯБЛОКО ИНК | 4 952,00 | 145,93 | 722 645,36 | 4,46% | С | ||

| НВДА | 67066G104 | Корпорация NVIDIA | 3 067,00 | 203,65 | 624 594,55 | 3,86% | С | ||

| ДЭ | 244199105 | ДИРЭ И КО | 1 479,00 | 418. 18 18 | 618 488,22 | 3,82% | С | ||

| ЛПЛА | 50212V100 | LPL FINANCIAL HOLDINGS INC | 2 387,00 | 232 | 553 784,00 | 3,42% | С | ||

| БХ | 09260D107 | БЛЭКСТОУН ИНК | 5 690,00 | 95,86 | 545 443,40 | 3,37% | С | ||

| ВИЧИ | 925652109 | ВИЧИ ПРОПЕРТИЗ ИНК | 14 613,00 | 34. 14 14 | 498 887,82 | 3,08% | С | ||

| НОК | 666807102 | НОРТРОП ГРУММАН КОРП | 1 016,00 | 437,65 | 444 652,40 | 2,74% | С | ||

| СЭДГ | 83417M104 | SOLAREDGE TECHNOLOGIES INC | 1 425,00 | 306,44 | 436 677,00 | 2,70% | С | ||

| ИИПР | 45781V101 | ИННОВАЦИОННАЯ ПРОМЫШЛЕННАЯ СОБСТВЕННОСТЬ | 4,792,00 | 87. 41 41 | 418 868,72 | 2,59% | С | ||

| ГООГ | 02079K107 | АЛФАВИТ INC-CL C | 4 063,00 | 100,71 | 409 184,73 | 2,53% | С | ||

| АСМЛ | N07059210 | ASML HOLDING NV-NY REG SHS | 554 | 667,39 | 369 734,06 | 2,28% | ФС | ||

| МОДГ | 131193104 | TOPGOLF CALLAWAY BRANDS CORP | 15 016,00 | 23,76 | 356 780,16 | 2,20% | С | ||

| HD | 437076102 | ДОМАШНИЙ ДЕПО ИНК | 1 050,00 | 316,69 | 332 524,50 | 2,05% | С | ||

кв. м. м. | 833635105 | QUIMICA Y MINERA CHIL-SP ADR | 3 480,00 | 94,61 | 329 242,80 | 2,03% | ФС | ||

| НКЭ | 654106103 | NIKE INC-CL B | 2 576,00 | 127,53 | 328 517,28 | 2,03% | С | ||

| МП | 553368101 | МП МАТЕРИАЛС КОРП | 10 212,00 | 31,97 | 326 477,64 | 2,02% | С | ||

| PSNY | 731105201 | POLESTAR АВТОМОБИЛЬНЫЙ-КЛ ADS | 51 430,00 | 6. 08 08 | 312 694,40 | 1,93% | ФС | ||

| NEE | 65339F101 | НЕКСТЕРА ЭНЕРДЖИ ИНК | 4 086,00 | 75,58 | 308 819,88 | 1,91% | С | ||

| ЗТС | 98978V103 | ЗОЭТИС ИНК | 1 806,00 | 165,18 | 298 315,08 | 1,84% | С | ||

| RBLX | 771049103 | ROBLOX CORP-КЛАСС А | 7 835,00 | 37,75 | 295 771,25 | 1,83% | С | ||

| РТХ | 75513E101 | КОРПОРАЦИЯ ТЕХНОЛОГИЙ РАЙТЕОН | 2 943,00 | 99,6 | 293 122,80 | 1,81% | С | ||

| ТМО | 883556102 | ТЕРМО ФИШЕР НАУЧНЫЙ ИНК | 464 | 573,63 | 266 164,32 | 1,64% | С | ||

| НА | 682189105 | ПО ПОЛУПРОВОДНИКАМ | 3 517,00 | 73,67 | 259 097,39 | 1,60% | С | ||

| ПЛД | 74340W103 | ПРОЛОГИС ИНК | 1 995,00 | 129,84 | 259 030,80 | 1,60% | С | ||

| СПВР | 867652406 | САНПАУЭР КОРП | 14 289,00 | 16,97 | 242 484,33 | 1,50% | С | ||

| ENPH | 29355A107 | ЭНФАЗ ЭНЕРДЖИ ИНК | 1 092,00 | 210. 09 09 | 229 418,28 | 1,42% | С | ||

| ВУФ | 71601V105 | PETCO ЗДОРОВЬЕ И ВЕЛНЕС CO | 16 384,00 | 11,74 | 192 348,16 | 1,19% | С | ||

| мРНК | 60770K107 | МОДЕРНА ИНК | 915 | 189,35 | 173 255,25 | 1,07% | С | ||

| STLD | 858119100 | СТАЛЬНАЯ ДИНАМИКА ИНК | 1 317,00 | 118,93 | 156 630,81 | 0,97% | С | ||

| ЕА | 285512109 | ЭЛЕКТРОННОЕ ИСКУССТВО ИНК | 1 208,00 | 128,87 | 155 674,96 | 0,96% | С | ||

| ТПП | 22822V101 | КОРОНА ЗАМОК ИНК | 911 | 146. 07 07 | 133 069,77 | 0,82% | С | ||

| ЛАЗР | 550424105 | ЛЮМИНАР ТЕХНОЛОДЖИС ИНК | 17 779,00 | 6,78 | 120 541,62 | 0,74% | С | ||

| АТВИ | 00507V109 | АКТИВИЗИОН BLIZZARD INC | 1 524,00 | 76,61 | 116 753,64 | 0,72% | С | ||

| НВО | 670100205 | НОВО-НОРДИСК А/С-СПОНС ДОПОГ | 712 | 138. 09 09 | 98 320,08 | 0,61% | ФС | ||

| ЛВС | 517834107 | ЛАС-ВЕГАС СЭНДС КОРП | 1 000,00 | 58,92 | 58 920,00 | 0,36% | С | ||

| X9USDBLYT | BLACKROCK TREASURY TRUST INSTL 62 | 83 136,02 | 1 | 83 136,02 | 0,51% | ММ | |||

| НАЛИЧНЫЕ | -44 451,97 | 100 | -44 451,97 | -0,27% | КА |

Вклады и распределения подвержены рискам и могут изменяться. Холдинг, помеченный буквой «MM» в конце названия, указывает на то, что это фонд денежного рынка.

Холдинг, помеченный буквой «MM» в конце названия, указывает на то, что это фонд денежного рынка.

5131. Размещение и распределение новых выпусков

(a) Выделения Quid Pro Quo

Ни один член или лицо, связанное с участником, не может предлагать или угрожать удержанием акций нового выпуска, которые он распределяет, в качестве вознаграждения или поощрения за получение компенсации, которая является чрезмерной по отношению к услугам предоставляется членом.

(b) Вращение

(1) Ни один участник или лицо, связанное с участником, не может размещать акции новой эмиссии на любой счет, на котором исполнительный директор или директор публичной компании или закрытой непубличной компании, или лицо, материально поддерживаемое таким должностным лицом или директором, имеет бенефициарный интерес:

(A), если компания в настоящее время является клиентом инвестиционно-банковских услуг участника или участник получил компенсацию от компании за инвестиционно-банковские услуги за последние 12 месяцев;

(B), если лицо, ответственное за принятие решения о распределении, знает или имеет основания знать, что участник намеревается предоставлять или ожидает, что компания наймет его для инвестиционно-банковских услуг в течение следующих 3 месяцев; или

(C) при прямом или подразумеваемом условии, что такое исполнительное должностное лицо или директор от имени компании привлечет члена для оказания будущих инвестиционно-банковских услуг.

(2) Запреты в этом параграфе не применяются к размещению акций нового выпуска на любой счет, описанный в Правиле 5130(c)(1)–(3) и (5)–(11), или на любой другой счет. другой счет, на котором бенефициарные интересы исполнительных должностных лиц и директоров компании и лиц, материально поддерживаемых такими исполнительными должностными лицами и директорами, в совокупности не превышают 25% такого счета.

(c) Политика в отношении продажи

(1) Ни один член или лицо, связанное с участником, не может прямо или косвенно возмещать или пытаться возместить любую часть комиссии или кредита, выплаченного или присужденного ассоциированному лицу за продажу акции новой эмиссии, которые впоследствии перепродаются покупателем, если только управляющий андеррайтер не наложил штрафную ставку на весь синдикат.

(2) В дополнение к любому обязательству по ведению записей, касающихся предложений о штрафах в соответствии с Правилом 17a-2(c)(1) SEA, член должен незамедлительно регистрировать и хранить информацию о любых штрафах или сдерживающих стимулах, наложенных на связанных с ним лиц в связи с со штрафной ставкой.

(d) Ценообразование и практика торговли в новом выпуске

В новом выпуске:

(1) Отчеты о заинтересованности и окончательном распределении. Бухгалтерский лид-менеджер должен предоставить ценовому комитету эмитента (или, если у эмитента нет ценового комитета, его совету директоров):

(A) регулярный отчет о признаках интереса, включая имена заинтересованных институциональных инвесторов и количество акций, указанное каждым, как отражено в книге потенциальных институциональных заказов ведущего бухгалтера, а также отчет о совокупном спросе от розничных инвесторов;

(B) после даты расчетов по новому выпуску, отчет об окончательном распределении акций среди институциональных инвесторов, как это отражено в бухгалтерских книгах и записях ведущего управляющего, включая имена покупателей и количество приобретенных акций по каждому и совокупные продажи розничным инвесторам;

(2) Соглашения о блокировке. Любое соглашение о блокировке или другое ограничение на передачу акций эмитента должностными лицами и директорами эмитента, заключенное в связи с новой эмиссией, должно предусматривать, что:

Любое соглашение о блокировке или другое ограничение на передачу акций эмитента должностными лицами и директорами эмитента, заключенное в связи с новой эмиссией, должно предусматривать, что:

(A) Любое соглашение о блокировке или другие ограничения на передачу акций эмитента должностными лицами и директорами эмитента должны предусматривать, что такие ограничения будут применяться к их акциям, предназначенным для эмитента; и

(B) Не позднее, чем за два рабочих дня до выпуска или отмены каких-либо блокировок или других ограничений на передачу акций эмитента ведущий менеджер, ведущий бухгалтерский учет, уведомляет эмитента о предстоящем выпуске или отказе и объявляет предстоящий выпуск или отказ через крупную новостную службу, за исключением случаев, когда выпуск или отказ осуществляется исключительно для разрешения передачи ценных бумаг, которые не являются возмездными или переданы ближайшему члену семьи, как это определено в Правиле 5130(i)(5) и если получатель дал письменное согласие на выполнение тех же условий соглашения о блокировке, которые действуют для передающего лица;

(3) Соглашение между андеррайтерами. Соглашение между бухгалтерским лид-менеджером и другими членами синдиката должно требовать, в той мере, в какой это не противоречит Положению M SEC, чтобы любые акции, торгуемые с премией к цене публичного предложения, возвращались покупателем участнику синдиката после вторичного Торговля на рынке начинается:

Соглашение между бухгалтерским лид-менеджером и другими членами синдиката должно требовать, в той мере, в какой это не противоречит Положению M SEC, чтобы любые акции, торгуемые с премией к цене публичного предложения, возвращались покупателем участнику синдиката после вторичного Торговля на рынке начинается:

(A) использоваться для компенсации существующей короткой позиции синдиката, или

(B), если короткая позиция синдиката не существует, участник должен:

(i) предлагать возвращенные акции по цене публичного предложения невыполненным заказам клиентов в соответствии с методом случайного распределения или

(ii) продавать возвращенные акции на вторичном рынке и передавать прибыль от продажи неаффилированной благотворительной организации с условие, что пожертвование рассматривается как анонимное пожертвование, чтобы избежать какой-либо выгоды для репутации члена.

(4) Рыночные ордера. Ни один член не может принять рыночный ордер на покупку акций новой эмиссии на вторичном рынке до начала торгов такими акциями на вторичном рынке.

(e) Определения

Для целей настоящего Правила следующие термины имеют указанные ниже значения.

(1) «Государственная компания» — это любая компания, которая зарегистрирована в соответствии с Разделом 12 Закона о биржах или представляет периодические отчеты в соответствии с Разделом 15(d) этого Закона.

(2) «Выгодные проценты» имеет то же значение, что и в правиле FINRA 5130(i)(1).

(3) «Закрытая непубличная компания» означает любую непубличную компанию, за исключением неаффилированной благотворительной организации, соответствующую следующим критериям: (i) доход не менее 1 миллиона долларов США за последний финансовый год или за два из последние три финансовых года и собственный капитал не менее 15 миллионов долларов США; (ii) акционерный капитал не менее 30 миллионов долларов и двухлетняя история деятельности; или (iii) общие активы и общий доход не менее 75 миллионов долларов США за последний финансовый год или за два из трех последних финансовых лет.

(4) «Обратный» означает первоначальную продажу акций новой эмиссии, приобретенных в рамках предложения, в течение 30 дней после даты размещения такого предложения.

(5) «Инвестиционные банковские услуги» включают, помимо прочего, действия в качестве андеррайтера, участие в группе продаж в размещении для эмитента или иные действия в поддержку публичного предложения эмитента; деятельность в качестве финансового консультанта при слиянии, поглощении или другой корпоративной реорганизации; предоставление венчурного капитала, кредитных линий в акционерном капитале, частных инвестиций, сделок с открытым капиталом (PIPE) или аналогичных инвестиций или иных действий в поддержку частного предложения эмитента; или выступая в качестве агента по размещению для эмитента.

(6) «Материальная поддержка» означает прямое или косвенное предоставление более 25% дохода лица в предыдущем календарном году. Лица, проживающие в одном домохозяйстве, считаются оказывающими друг другу материальную поддержку.

(7) «Новый выпуск» имеет то же значение, что и в правиле 5130(i)(9).

(8) «Штрафная заявка» означает договоренность, позволяющую управляющему андеррайтеру потребовать от члена синдиката концессию на продажу в связи с предложением, когда ценные бумаги, первоначально проданные членом синдиката, приобретаются в рамках сделок, покрывающих синдикат.

(9) «Неаффилированная благотворительная организация» — это освобожденная от налогов организация, созданная в соответствии с Разделом 501(c)(3) Налогового кодекса, которая не является аффилированной с участником и в отношении которой ни один исполнительный директор или директор члена, или лицо, материально поддерживаемое таким исполнительным должностным лицом или директором, является физическим лицом, которое указано или должно быть указано в Части VII Формы 990 Налоговой службы (т.

(f) Освобождение от ответственности

В соответствии с Правилами серии 9600 FINRA может в исключительных и необычных обстоятельствах, принимая во внимание все соответствующие факторы, безоговорочно или на определенных условиях освободить лицо от любого или всех положений настоящего Правило, которое он сочтет целесообразным, в соответствии с защитой инвесторов и общественными интересами.

• • • Дополнительный материал: —————

.01 Распределение по эмитенту. Запреты параграфа (b) выше не применяются к размещению ценных бумаг, которое направлено в письменной форме эмитентом, аффилированным лицом эмитента или продающим акционером, при условии, что участник не имеет участия или влияния, прямо или косвенно , в решениях о распределении эмитента, аффилированного лица или продающего акционера в отношении таких ценных бумаг, ориентированных на эмитента.

.02 Письменные заявления.

(a) Годовое представительство. Для целей правила 5131(b) участник может полагаться на письменное заявление, полученное в течение предшествующих 12 месяцев от бенефициарного владельца (владельцев) счета или лица, уполномоченного представлять бенефициарного владельца (владельцев) счета. , в отношении того, является ли такой бенефициарный владелец(-а) исполнительным директором или директором или лицом, материально поддерживаемым исполнительным должностным лицом или директором, и если да, то компанией(-ями), от имени которой действует такой исполнительный директор или директор.

(b) Косвенные бенефициарные владельцы. Для целей Правила 5131(b) участник может полагаться на письменное заявление, полученное в течение предшествующих 12 месяцев от лица, уполномоченного представлять счет, которое не просматривает бенефициарных владельцев любого неаффилированного частного фонда, инвестированного в счет. , за исключением бенефициарных владельцев, которые являются контролирующими лицами инвестиционного консультанта такого частного фонда, что такой неаффилированный частный фонд:

(1) управляется инвестиционным консультантом;

(2) имеет активы более 50 миллионов долларов США;

(3) владеет менее чем 25% счета и не является фондом, в котором один инвестор имеет бенефициарную долю в размере 25% или более; и

(4) не был создан для конкретной цели инвестирования в счет.

Неаффилированный частный фонд — это «частный фонд» согласно определению в Разделе 202(a)(29) Закона об инвестиционных консультантах, чей инвестиционный консультант не имеет общего с инвестиционным консультантом лица, контролирующего счет. Контролирующее лицо инвестиционного консультанта — это лицо, имеющее прямой или косвенный «контроль» над инвестиционным консультантом, как этот термин определен в Форме ADV.

Контролирующее лицо инвестиционного консультанта — это лицо, имеющее прямой или косвенный «контроль» над инвестиционным консультантом, как этот термин определен в Форме ADV.

(c) Участник не может полагаться на какое-либо заявление, которое, по его мнению, или имеет основания полагать, является неточным. Участник должен хранить копии всех записей и информации, касающихся того, имеет ли счет право на получение распределения нового выпуска в соответствии с Правилом 5131(b) в своих файлах в течение как минимум трех лет после распределения члена на этот счет.

.03 Объявления о закрытии. Для целей настоящего Правила требование о том, чтобы бухгалтерский ведущий управляющий объявлял о предстоящем выпуске или отказе от блокирования или других ограничений на передачу акций эмитента, считается выполненным, если такое объявление сделано по бухгалтерскому учету. — работающий ведущий менеджер, другой участник или эмитент, если такое объявление в остальном соответствует требованиям параграфа (d)(2) настоящего Правила. Кроме того, раскрытие выпуска или отказа в публично поданном заявлении о регистрации в связи с вторичным предложением удовлетворяет требованию об объявлении через крупную службу новостей.

Кроме того, раскрытие выпуска или отказа в публично поданном заявлении о регистрации в связи с вторичным предложением удовлетворяет требованию об объявлении через крупную службу новостей.

.04 Положения о предотвращении разводнения. Запреты пункта (b) выше не применяются к счету, в котором исполнительный директор или директор публичной компании или закрытой непубличной компании, или лицо, материально поддерживаемое таким исполнительным должностным лицом или директором, имеет бенефициарный интерес который соответствует следующим условиям:

(a) счету принадлежала доля участия в акционерном капитале эмитента или компании, которая была приобретена эмитентом в прошлом году, в течение одного года до даты вступления в силу предложение;

(b) размещение новой эмиссии на счете не должно увеличивать процентную долю владения счетом в акционерном капитале эмитента выше уровня владения по состоянию на три месяца до подачи заявления о регистрации в связи с предложением;

(c) размещение новой эмиссии на счете не должно включать каких-либо специальных условий; и

(d) новый выпуск, размещенный в соответствии с настоящим Дополнительным материалом .