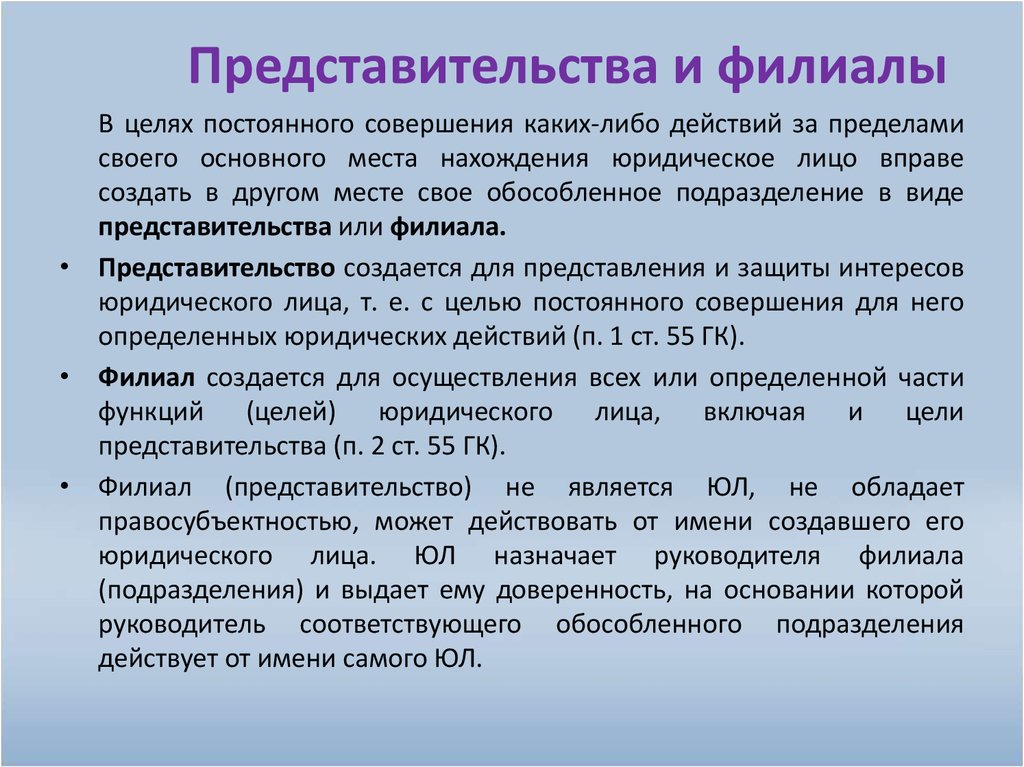

Чем отличаются филиал, представительство и обособленное подразделение юридического лица

Гражданский кодекс РФ позволяет предприятиям территориально расширять свою сферу деятельности за счет создания новых структурных подразделений. Юридические лица имеют право создавать обособленные подразделения нескольких типов: филиалы, представительства и простые обособленные подразделения. Количество обособленных подразделений одной компании ничем не ограничено.

Рассмотрим, чем различаются эти структурные подразделения, и какое из них выбирать в случае расширения бизнеса.

Терминология

Действующее законодательство дает четкое определение каждому структурному подразделению. В статье 55 Гражданского Кодекса РФ говорится, что существуют два вида обособленных подразделений (ОБ): филиал и представительство.

Филиал — это ОБ, расположенное на удалении от головного офиса и полностью или частично выполняющее его функции.

Представительство — это ОБ, территориально удаленное от головного офиса и представляющее интересы юрлица (ЮЛ) либо занимающееся их защитой.

Определение обособленного подразделения предлагает исключительно Налоговый Кодекс РФ.

Обособленное подразделение — это любое подразделение ЮЛ, которое расположено на удалении от него и в котором созданы стационарные рабочие места (СРМ). В том же НК РФ говорится, что под СРМ подразумеваются любые рабочие места, созданные на срок от 30 дней.

Можем сделать выводы, что филиалы и представительства являются обособленными подразделениями. Это подтверждает письмо Минфина РФ от 10.12.10 № 03-11-06/2/186.

Основные характеристики

Выбор конкретного типа подразделения зависит от целей, которые ставит перед собой юридическое лицо. Из всех структурных подразделений наибольшими полномочиями обладает филиал, наименьшими — простое ОБ. Рассмотрим детальнее каждый из типов.

Филиал

Филиал по функциональности практически ничем не отличается от головного офиса. Единственное, он является не отдельным ЮЛ, а структурной единицей основной компании.

Задачи филиала могут как совпадать, так и отличаться от задач головного предприятия. При этом сам филиал всегда остается подотчетным головному офису компании.

Филиал может одновременно выполнять и функции представительства.

Представительство

Задача представительства — представление и защита интересов ЮЛ. Оно не имеет права вести производственную или коммерческую деятельность. Имущество представительства обеспечивается исключительно за счет средств головного предприятия. Располагается представительство по отличному от головной организации адресу.

Простое ОП с СРМ

Простое ОП — это дополнительные рабочие места, созданные не по основному месту регистрации компании. Простое ОП не может вести самостоятельную деятельность, а занимается лишь текущими делами в рамках установленных трудовых отношений.

Пример

Допустим, у нас есть компания по производству молокопродуктов.

— Если она откроет представительство, то оно сможет принимать заказы на продукцию и передавать их в головной офис. Но выпускать продукцию самостоятельно представительство не имеет права.

— Если компания откроет филиал, то он сможет и принимать заказы, и производить продукцию.

— Если компания наймет бухгалтера, который проживает в другом городе и для которого в его городе будет создано СРМ, то можно считать, что у компании появится простое ОП.

Общие черты

Все перечисленные в статье ОБ имеют немало общего. Их объединяет:

- отсутствие ЮЛ, ведь каждое из подразделений является частью головной организации;

- отсутствие необходимости вносить коррективы в устав головного предприятия при их создании;

- отсутствие собственного устава у самих подразделений;

- наличие оборудованных рабочих мест;

- обязательное наличие доверенности на руководителя ОП.

Различия

Различия структурных подразделений проще всего показать с помощью таблицы.

|

№ п/п |

Отличительная черта |

Филиал |

Представительство |

Простое обособленное подразделение |

|

|

Задача |

Полное или частичное выполнение функций и задач головного предприятия, выполнение функций представительства |

Представление и защита интересов головного офиса |

Дистанционное выполнение специалистом/специалистами профессиональных обязанностей, прописанных в трудовом договоре |

|

2 |

Право ведения коммерческой деятельности |

Имеет право вести коммерческую деятельность |

Запрет на ведение коммерческой деятельности |

Имеет право действовать в рамках своих должностных обязанностей |

|

3 |

Уведомление в ФНС |

Не требуется |

Не требуется |

Требуется (не позже чем через месяц после создания ОП) |

|

4 |

Внесение изменений в ЕГРЮЛ |

Требуется |

Требуется |

Не требуется |

|

5 |

Ведение бухучета |

Может вести самостоятельно или совместно с головным офисом |

Может вести самостоятельно или совместно с головным офисом |

Бухучет ведет бухгалтерия головного предприятия |

|

6 |

Открытие банковского счета |

Разрешено |

Разрешено |

Запрещено |

|

7 |

Особенности создания |

Решение о создании принимает собственник предприятия |

Решение о создании принимает собственник предприятия |

Решение о создании принимает исполнительный орган головной организации |

Финансовые и юридические нюансы

Создание филиала или представительства запрещает предприятию использовать упрощенную систему налогообложения (УСН). Об этом говорится в п. 3 ст. 346.12 НК РФ. И это главная причина, по которой большинство компаний против открытия ОП. Исключение составляет только простое обособленное подразделение, наличие которого не лишает предприятие права на «упрощенку».

Об этом говорится в п. 3 ст. 346.12 НК РФ. И это главная причина, по которой большинство компаний против открытия ОП. Исключение составляет только простое обособленное подразделение, наличие которого не лишает предприятие права на «упрощенку».

Если компания хочет остаться на УСН, она должна открывать исключительно простое ОП. Но и тут есть вариант, что придется доказывать, что ее обособленное подразделение не является филиалом или представительством. Стоит заметить, на практике компаниям часто это удается. Согласно судебным прецедентам в РФ, если у филиала или представительства, отсутствует лишь один признак филиала или представительства, то он является простым подразделением.

Кроме того, согласно последним изменениям законодательства, организация не может получить лицензию МЧС, если ее юридический адрес — это квартира, т. е. домашний адрес владельца. Для получения лицензии необходимо открывать филиал.

Выводы

Чтобы понять, подразделение какого типа лучше открыть предприятию, стоит изначально определиться с его полномочиями и задачами, которое оно будет выполнять. Наиболее универсальным структурным подразделением является филиал, но его создание чревато потерей права на УСН.

Наиболее универсальным структурным подразделением является филиал, но его создание чревато потерей права на УСН.

Филиал, представительство, обособленное подразделение: налоговые последствия

Перед многими организациями с ростом бизнеса встает задача расширения географии. Тогда возникают вопрос: как грамотно делегировать функционал компании в другой район, город или субъект? Что открыть: филиал, представительство или обособленное подразделение? Какие могут возникнуть налоговые препятствия и последствия?

Разница и сходство филиалов и представительств

Структурное подразделение организации может существовать как филиал, представительство (согласно ГК РФ) или обособленное подразделение юридического лица (согласно НК РФ).

Гражданское законодательство различает два вида подразделений— это филиал и представительство (ст. 55 ГК РФ). Согласно этой статье представительство — это обособленное подразделение компании, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиал, в свою очередь, это обособленное подразделение юрлица, расположенное вне места его нахождения, которое осуществляет все его функции или их часть, в том числе представительскую функцию.

Филиал, в свою очередь, это обособленное подразделение юрлица, расположенное вне места его нахождения, которое осуществляет все его функции или их часть, в том числе представительскую функцию.

Исходя из определений этих терминов, можно сделать вывод, что филиал существенно превосходит представительства по объему полномочий, и знак тождественности между ними ставить нельзя. Филиал, кроме представительских функции, может осуществлять все те действия, что и головная организация. Поэтому, делая выбор в пользу того или иного подразделения, необходимо понимать, какой функционал планируется делегировать подразделению.

Тем не менее, общих признаков у этих двух видов подразделений гораздо больше. Приведем их ниже.

1. Филиал/представительство не являются юридическими лицами, а выступают исключительно от имени юрлица, их создавшего.

2. Филиал/представительство действует на основании утвержденного создавшим его юридическим лицом положения о филиале (представительстве). Положение принимается одновременно с решением о создании филиала или представительства. Форма положения о филиале/представительстве законодательно не утверждена.

Положение принимается одновременно с решением о создании филиала или представительства. Форма положения о филиале/представительстве законодательно не утверждена.

3. Наличие имущества у филиала (представительства). Ст. 55 ГК РФ указывает на то, что головная организация наделяет обособленное подразделение имуществом, но не указывает на обязанность выделять подразделение на отдельный баланс и открывать другой расчетный счет.

Термин «отдельный баланс» в законодательстве не содержится, но Минфин своими письмами еще в 2005 г. разъяснил, что отдельный баланс подразделения — это совокупность показателей, установленных организацией, для своих подразделений и отражающих ее имущественное и финансовое положение на отчетную дату.

4. Руководители представительств и филиалов назначаются юридическим лицом и действуют исключительно на основании его доверенности.

5. Отражение филиала/представительства в едином государственном реестре юридических лиц.

На данный момент создание филиала или представительства должно быть обязательно отражено в ЕГРЮЛ, а вот в уставе организации сведений о филиалах и представительствах является необязательным.

Для создания филиала или представительства необходимо принять соответствующее решение, разработать положение и осуществить регистрационные действия в налоговом органе.

Постановка на учет филиала/представительства в налоговых органах произойдет автоматически на основании сведений, содержащихся в ЕГРЮЛ. Каждое подразделение будет поставлено на учет месту своего нахождения.

Что такое обособленное подразделение

В НК РФ отсутствует определение филиала или представительства, однако ст. 11 НК РФ содержит понятие обособленного подразделения.

Согласно этой статье обособленное подразделение — любое территориально отделенное от нее подразделение с оборудованными стационарными рабочими местами.

Не стоит путать понятие «обособленное подразделение» с филиалами и представительствами, так как каждый из видов обособленных подразделений имеет свой статус, функции и налоговые последствия.

Порядок создания также отличается.

Порядок создания также отличается.Обособленное подразделение, отвечающее признакам, указанным в ст. 11 НК РФ, считается созданным при организации новых рабочих мест на постоянной основе по адресу, отличному от места нахождения организации. А для создания филиала или представительства требуется решение общего собрания участников общества, а также осуществление регистрационных процедур.

Создание обособленного подразделения, в отличие от создания филиала и представительства, не является регистрационной процедурой. Процедура создания обособленного подразделения, которое не является филиалом/представительством, значительно проще. Достаточно будет издать соответствующий приказ о создании обособленного подразделения и уведомить налоговый орган заявлением по форме № С-09-3-1. Руководство таким подразделением может осуществлять руководитель головной организации. Обособленное подразделение считается таковым независимо от отражения его в учредительных документах и от полномочий, которыми оно наделяется.

Для признания обособленного подразделения таковым согласно ст. 11 НК РФ, обязательными условиям являются:

- территориальная обособленность;

- создание в подразделении рабочих мест, обладающих признаками стационарности и оборудованности.

Разберемся, что это такое.

Условие территориальной обособленности выполняется, если обособленное подразделение находится географически отдельно от головной организации на территории, которая подконтрольна другому налоговому органу, в котором головная организация не состоит на учете.

Второе условие признания обособленного подразделения таковым — это наличие стационарных и оборудованных рабочих мест. Определение рабочего места содержится в ст. 209 ТК РФ, где указано, что рабочее место — это место, где работник обязан находиться или куда он должен прибыть в связи с его работой и которое находится под контролем работодателя. Оборудованным рабочее место считается, если созданы все необходимые для исполнения трудовых обязанностей условия. А стационарным, если рабочее место создано на срок более месяца. Таким образом, именно создание оборудованного стационарного рабочего места территориально отделенного от главного офиса считается созданием обособленного подразделения.

Оборудованным рабочее место считается, если созданы все необходимые для исполнения трудовых обязанностей условия. А стационарным, если рабочее место создано на срок более месяца. Таким образом, именно создание оборудованного стационарного рабочего места территориально отделенного от главного офиса считается созданием обособленного подразделения.

Обособленное подразделение не является юрлицом, филиалом, представительством, не имеет самостоятельного баланса, не имеет расчетного или иных счетов в банке.

Налогообложение для обособленных подразделений

Рассмотрев особенности каждого обособленного подразделения, можно сделать вывод, что налоговое определение «обособленное подразделение» значительно шире, чем «гражданское» понятие филиала/представительства. Важно понимать, что каждый филиал или представительство является обособленным подразделением, но не каждое обособленное подразделение является филиалом или представительством. Это важно понимать для целей налогообложения. Почему? Потому что компании, открывшие филиалы, имеют ряд налоговых ограничений.

Это важно понимать для целей налогообложения. Почему? Потому что компании, открывшие филиалы, имеют ряд налоговых ограничений.

Обратите внимание: компания, которая имеет филиал, не вправе применять УСН (пп. 1 п. 3 ст. 346.12 НК).

Но если компания имеет обособленное подразделение, которое не является филиалом и имеет те признаки обособленного подразделения, которые перечислены выше, то такая организация вправе применять УСН.

Минфин в своих письмах не раз указывал, что наличие у организации обособленного подразделения (не филиала) не препятствует применению упрощенного спецрежима (письмо Минфина РФ от 12 мая 2014 г. № 03-11-06/2/22075).

Некоторые налогоплательщики используют пп.1 п. 3 ст. 346.12 НК РФ с целью изменить налоговый режим в середине года — создают филиал формально, то есть только на бумаге. В своем свежем обзоре практики рассмотрения дел от 4 июля 2018 г. Верховный суд в п. 3 указал, что создание филиала без намерения вести деятельность через него не может являться основанием для перехода организации с упрощенной системы налогообложения на общую.

3 указал, что создание филиала без намерения вести деятельность через него не может являться основанием для перехода организации с упрощенной системы налогообложения на общую.

Суть рассматриваемого дела была в том, что организация по каким-то причинам в середине года хотела перейти на общую систему налогообложения. А согласно п. 3 ст. 346.13 НК РФ налогоплательщики на УСН не вправе перейти на другой режим налогообложения до окончания налогового периода. То есть поменять систему налогообложения «упрощенщики» могут лишь с нового года. Тогда организация решила создать филиал для автоматического перевода на общую систему налогообложения. Филиал был создан, но исключительно «на бумаге». Были подготовлены соответствующие локальные нормативные документы, внесены изменения в ЕГРЮЛ, но реальную деятельность организация через филиал не осуществляла, руководитель был назначен лишь номинально, сотрудников не было, да и собственного офиса филиал не имел. А организация, в свою очередь, уже заявила вычет на возмещение НДС.

Но суд признал, что действия налогоплательщика были направлены на обход налогового законодательства и получение необоснованной налоговой выгоды. Вывод: создание филиала без осуществления реальной деятельности не переводит организацию, применяющую упрощенную систему налогообложения, на общую.

Помните, что целью создания обособленных подразделений должно являться расширение бизнеса, открытие новых торговых точек, увеличение объемов и привлечение новых потребителей. Содержание любого обособленного подразделения требует финансовых и трудовых ресурсов.

Независимо от выбранной формы обособленного подразделения необходимо сдавать отчетность в ту или иную инспекцию в зависимости от обособленного подразделения и самой отчетности.

Таким образом, если вы решили открыть для компании обособленное подразделение, для начала необходимо будет разобраться, какие существуют способы жизни обособленных подразделений, каков процесс их создания, требует ли создание подразделения регистрации в ЕГРЮЛ, какие есть особенности у каждого из видов подразделений и, самое главное, какие это повлечет налоговые последствия.

Материалы газеты «Прогрессивный бухгалтер»

| | Бумаги2009-2011

2007-2008

2005-2006

2004 г. и ранее

Избранные тезисы и материалы

|

doi: 10.1002/mrm.22865. (PMID: 21416504)

doi: 10.1002/mrm.22865. (PMID: 21416504) Ф., Во, К.Е., Баммер, Р., Гловер, Г.Х. и Готлиб, И.Х. (2010). Генотип COMT ассоциирован с проводящими путями белого вещества префронтального мозга у детей. НейроИзображение; doi:10.1016/j.neuroimage.2010.01.033. (PMID: 20083203)

Ф., Во, К.Е., Баммер, Р., Гловер, Г.Х. и Готлиб, И.Х. (2010). Генотип COMT ассоциирован с проводящими путями белого вещества префронтального мозга у детей. НейроИзображение; doi:10.1016/j.neuroimage.2010.01.033. (PMID: 20083203) (pdf)

(pdf) и Ванделл, Б.А. (2008). ConTrack: поиск наиболее вероятных путей между областями мозга с помощью диффузионной трактографии. Журнал Видения, 8(9):15,1-16; дои: 10.1167/8.9.15. (онлайн | PMID: 18831651)

и Ванделл, Б.А. (2008). ConTrack: поиск наиболее вероятных путей между областями мозга с помощью диффузионной трактографии. Журнал Видения, 8(9):15,1-16; дои: 10.1167/8.9.15. (онлайн | PMID: 18831651) Контрастная чувствительность в MT+ коррелирует с фонологической осведомленностью и

Меры чтения у детей. НейроИзображение, 37(4):1396-406.

(онлайн |

PMID: 17689981)

Контрастная чувствительность в MT+ коррелирует с фонологической осведомленностью и

Меры чтения у детей. НейроИзображение, 37(4):1396-406.

(онлайн |

PMID: 17689981) (онлайн | PMID: 16956978)

(онлайн | PMID: 16956978) , Догерти, Р.Ф., и Тейлор, Дж. Э. (2005). Межпредметное сравнение основных карт направлений распространения. Магнитный резонанс в медицине, 53(6):1423-1431.

(pdf |

PMID: 15906307)

, Догерти, Р.Ф., и Тейлор, Дж. Э. (2005). Межпредметное сравнение основных карт направлений распространения. Магнитный резонанс в медицине, 53(6):1423-1431.

(pdf |

PMID: 15906307) Недостаточное восприятие движения парным глазом при амблиопии

дети. Vision Research, 45 (12), 1615-1627. (PMID: 15781077)

Недостаточное восприятие движения парным глазом при амблиопии

дети. Vision Research, 45 (12), 1615-1627. (PMID: 15781077) А. (2003). Положение, площадь поверхности и визуальное

Полевая репрезентация зрительных областей V1/2/3 в зрительной коре человека .

Журнал Видения, 3 (10), 586-598.

(онлайн |

PMID: 14640882)

А. (2003). Положение, площадь поверхности и визуальное

Полевая репрезентация зрительных областей V1/2/3 в зрительной коре человека .

Журнал Видения, 3 (10), 586-598.

(онлайн |

PMID: 14640882) 3001-3005.

(pdf |

PMID: 9804305)

3001-3005.

(pdf |

PMID: 9804305) , Догерти Р.Ф. и Тейлор, Дж. Э. (2006). Общий эмпирический нуль для воксельного вывода FDR в

нейровизуализация. Плакат на картировании человеческого мозга.

(pdf)

, Догерти Р.Ф. и Тейлор, Дж. Э. (2006). Общий эмпирический нуль для воксельного вывода FDR в

нейровизуализация. Плакат на картировании человеческого мозга.

(pdf) Постер представлен на Познавательной

Заседание Общества нейробиологов.

(pdf)

Постер представлен на Познавательной

Заседание Общества нейробиологов.

(pdf) дети. Общество нейробиологов

ежегодное собрание, Вашингтон, округ Колумбия

(абстрактный)

дети. Общество нейробиологов

ежегодное собрание, Вашингтон, округ Колумбия

(абстрактный) А. (2003). Визуализация и чтение тензора диффузии

разработка. 33-е ежегодное собрание Общества нейробиологов, Новый Орлеан

(слайды)

А. (2003). Визуализация и чтение тензора диффузии

разработка. 33-е ежегодное собрание Общества нейробиологов, Новый Орлеан

(слайды) Измерение областей зрения человека у разных людей. Общество

Нейронаука 32-е ежегодное собрание.

(pdf постера)

Измерение областей зрения человека у разных людей. Общество

Нейронаука 32-е ежегодное собрание.

(pdf постера)

Х., Догерти, Р.Ф. и Майер, MJ (1997) Временная настройка чувствительных к мерцанию каналов, полученных из

индивидуальные различия функций де Ланге. Наука о зрении

и его приложения: Технический дайджест, Оптическое общество

Америка, Вашингтон, округ Колумбия, стр. 218-221.

Х., Догерти, Р.Ф. и Майер, MJ (1997) Временная настройка чувствительных к мерцанию каналов, полученных из

индивидуальные различия функций де Ланге. Наука о зрении

и его приложения: Технический дайджест, Оптическое общество

Америка, Вашингтон, округ Колумбия, стр. 218-221.

Способность рассеивать энергию активного элемента конструкции в модели здания при нестационарных случайных возмущениях

%PDF-1.4 % 1 0 объект > эндообъект 2 0 объект > эндообъект 3 0 объект > эндообъект 4 0 объект > эндообъект 5 0 объект > эндообъект 6 0 объект > эндообъект 7 0 объект > эндообъект 8 0 объект > эндообъект 90 объект > эндообъект 10 0 объект [ нулевой ] эндообъект 11 0 объект > эндообъект 12 0 объект > эндообъект 13 1 объект > транслировать 2002-04-02T08:19:20-06:002004-07-12T09:46:29-05:00Acrobat Distiller 5.0 (Windows)Nishimura, IsaoAcrobat PDFMaker 5.0 для WordЕмкость рассеивания энергии для активного элемента конструкции в модели здания в нестационарных условиях Случайные возмущенияMTC 6: Structural Engineering — Стендовые докладыMTC 6: Structural Engineering2002-04-02T08:19:20-06:002004-07-12T09:46:29-05:00Nishimura, Isao2004-07-12T09:46:29-05:00