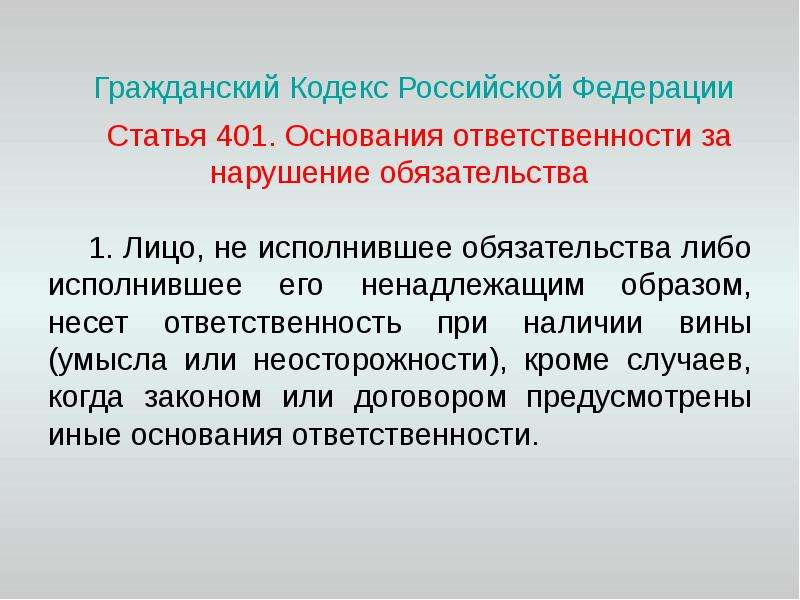

Ст. 930 ГК РФ. Страхование имущества

1. Имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества.

2. Договор страхования имущества, заключенный при отсутствии у страхователя или выгодоприобретателя интереса в сохранении застрахованного имущества, недействителен.

3. Договор страхования имущества в пользу выгодоприобретателя может быть заключен без указания имени или наименования выгодоприобретателя (страхование «за счет кого следует»).

При заключении такого договора страхователю выдается страховой полис на предъявителя. При осуществлении страхователем или выгодоприобретателем прав по такому договору необходимо представление этого полиса страховщику.

См. все связанные документы >>>

< Статья 929. Договор имущественного страхования

Статья 931. Страхование ответственности за причинение вреда >

1. Страхование имущества является разновидностью имущественного страхования. Предметом данного договора может быть любое имущество, включая имущественные права. Однако возможность страхования денег, в силу их повышенной оборотоспособности, вызывает большие сомнения.

Страхование имущества является разновидностью имущественного страхования. Предметом данного договора может быть любое имущество, включая имущественные права. Однако возможность страхования денег, в силу их повышенной оборотоспособности, вызывает большие сомнения.

Договор страхования имущества может быть заключен как в пользу самого страхователя, так и в пользу третьего лица (выгодоприобретателя).

Договор страхования имущества является действительным только при наличии у страхователя (выгодоприобретателя) интереса в сохранности застрахованного имущества. Согласно п. 4 информационного письма Президиума ВАС РФ от 28.11.2003 N 75 интерес представляет собой потребность лица в сохранении (сбережении) непосредственно для себя определенного (конкретно установленного) имущества от утраты (гибели), недостачи или повреждения.

Интерес в сохранности застрахованного имущества должен основываться на законе, ином правовом акте или договоре.

2. В качестве выгодоприобретателя по договору страхования имущества может выступать любое лицо, имеющее интерес в сохранении имущества. При этом данное лицо может быть как поименованным в договоре, так и не поименованным. Как правило, отсутствие указания определенного выгодоприобретателя объясняется целью повышения оборотоспособности застрахованного имущества. Например, при морской перевозке товар за время пути может неоднократно поменять собственника. Соответственно, право на страховое возмещение будет иметь последний на момент страхового события собственник груза.

При этом данное лицо может быть как поименованным в договоре, так и не поименованным. Как правило, отсутствие указания определенного выгодоприобретателя объясняется целью повышения оборотоспособности застрахованного имущества. Например, при морской перевозке товар за время пути может неоднократно поменять собственника. Соответственно, право на страховое возмещение будет иметь последний на момент страхового события собственник груза.

В подобных случаях в подтверждение факта заключения договора страхования выдается страховой полис на предъявителя. Передача права по страховому ордеру на предъявителя осуществляется путем простого вручения уполномоченному лицу (выгодоприобретателю), наряду с передачей иных документов, подтверждающих его права на застрахованное имущество. При этом не возникает необходимость извещать страховщика о переходе права на застрахованное имущество (ст. 960 ГК РФ) и о замене выгодоприобретателя (ср. со ст. 956 ГК РФ).

3. Применимое законодательство:

— Закон РФ от 27. 11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации»;

11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации»;

— в рамках реализации положений комментируемой статьи см. также перечень применимого законодательства, указанный в комментарии к ст. 927 ГК РФ.

4. Судебная практика:

— Постановление Пленума ВС РФ от 27.06.2013 N 20;

— информационное письмо Президиума ВАС РФ от 28.11.2003 N 75;

— Обзор по отдельным вопросам судебной практики, связанным с добровольным страхованием имущества граждан (утв. Президиумом ВС РФ 30.01.2013).

Задайте вопрос юристу:+7 (499) 703-46-71 — для жителей Москвы и Московской области

Статья 930 Гражданского кодекса РФ в новой редакции с Комментариями и последними поправками на 2023 год

Новая редакция Ст. 930 ГК РФ

1. Имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества.

2. Договор страхования имущества, заключенный при отсутствии у страхователя или выгодоприобретателя интереса в сохранении застрахованного имущества, недействителен.

3. Договор страхования имущества в пользу выгодоприобретателя может быть заключен без указания имени или наименования выгодоприобретателя (страхование «за счет кого следует»).

При заключении такого договора страхователю выдается страховой полис на предъявителя. При осуществлении страхователем или выгодоприобретателем прав по такому договору необходимо представление этого полиса страховщику.

Комментарий к Ст. 930 ГК РФ

Наука.

С одной стороны, страховой интерес при страховании имущества направлен на получение страхового возмещения (позитивный интерес), с другой стороны, страховой интерес состоит в том, чтобы страховой случай не наступил (негативный интерес). Именно с учетом последнего связано, по мнению М.И. Брагинского, установленное ГК требование наличия страхового интереса у лица, в пользу которого застраховано имущество, поскольку этот негативный интерес, составляя существенный элемент страхования как такового, призван служить определенной гарантией для страховщика, и его отсутствие может оказать влияние на вероятность наступления страхового случая.

1. В страховании имущества, в отличие от личного страхования, страховой интерес приобретает юридическое значение, поскольку его отсутствие влечет недействительность договора, причем такой интерес должен быть субъективным, являясь интересом определенного лица (либо определяемого лица — в случае страхования «за счет кого следует»), в пользу которого застраховано имущество (страхователя или выгодоприобретателя).

Комплексное толкование пунктов 1 и 2 комментируемой статьи, а также ст. 168 ГК позволяет сделать вывод о том, что договор страхования, заключенный в пользу выгодоприобретателя, не имеющего интереса в сохранении имущества, недействителен, хотя бы такой интерес присутствовал у страхователя.

Судебная практика.

Поскольку обязанность проверять наличие и характер страхуемого интереса при заключении договора лежит на страховщике, именно страховщик обязан в суде обосновывать свои требования о признании договора недействительным и доказывать, что при заключении договора страхования у страхователя отсутствовал интерес в сохранении застрахованного имущества.

Интерес в сохранении имущества имеется у его собственника и в том случае, когда обязанность нести расходы по замене утраченного или восстановлению поврежденного имущества возлагается на другое лицо. Собственник как лицо, обладающее наиболее полным абсолютным правом на принадлежащее ему имущество, всегда имеет основанный на законе интерес в его сохранении. Арендатор, отремонтировавший автомобиль, не лишен права требовать от собственника уплаты израсходованных на ремонт средств по правилам о неосновательном обогащении в той части, в какой убытки собственника возмещены страховщиком. Ссудополучатель вправе в силу ст. 930 ГК застраховать полученный по договору автомобиль на случай его угона в свою пользу и при наступлении страхового случая получить страховое возмещение в пределах тех убытков, которые он как наниматель понес в связи с невозможностью использовать автомобиль (приложение к информационному письму Президиума ВАС РФ от 28.11.2003 N 75).

2. Выгодоприобретателем называется то лицо, которому страховщик должен выплатить страховое возмещение (страховую сумму — по личному страхованию). Выгодоприобретателем может быть сам страхователь или третье лицо.

Выгодоприобретателем может быть сам страхователь или третье лицо.

Договор страхования имущества может быть заключен в пользу третьего лица (выгодоприобретателя) без указания имени (наименования) последнего. При страховании «за счет кого следует» (кому или в чью пользу следовать будет) выгодоприобретатель, предъявивший требование о страховой выплате, должен иметь основанный на законе, ином правовом акте или договоре интерес в сохранении имущества и предъявить соответствующие доказательства страховщику.

Наука.

Как указывает Ю.Б. Фогельсон, право на получение страховой выплаты по договору страхования имущества имеет только то лицо, которое имело интерес в сохранении этого имущества в момент наступления страхового случая. А.А. Иванов полагает, что страховой интерес должен быть налицо, по крайней мере на момент предъявления выгодоприобретателем требования о страховой выплате.

По мнению В.И. Серебровского, с которым нельзя не согласиться, лицо, предъявившее требование о выплате страхового возмещения, должно представить необходимые доказательства, что этому лицу принадлежал страховой интерес в момент предусмотренного договором события и что именно оно понесло от этого события ущерб.

Другой комментарий к Ст. 930 Гражданского кодекса Российской Федерации

1. Как уже указывалось в комментарии к ст. 929 ГК, понятие «интерес» используется законодателем в разных значениях. Применительно к страхованию имущества обязательным требованием является то, что лицо, в пользу которого заключен договор, будь то сам страхователь или выгодоприобретатель, должно иметь основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества. Отсутствие такого интереса влечет недействительность договора страхования.

2. Существует точка зрения, согласно которой интерес в сохранении имущества, о котором говорится в ст. 930 ГК, может быть только у того, кто несет риск утраты или повреждения данного имущества, а не у того, кто несет ответственность за его утрату и повреждение, например, арендатор.

Противоположная позиция выражена в постановлении ВАС РФ по конкретному делу, в котором Суд признал неправомерным вывод апелляционной инстанции об отсутствии у страхователя интереса в сохранении имущества и признании недействительным договора страхования.

3. В соответствии с п. 3 комментируемой статьи договор страхования имущества может быть заключен без указания конкретного выгодоприобретателя, его имени или наименования. Подтверждением договора будет страховой полис на предъявителя, держатель которого и будет выгодоприобретателем. Для реализации права на получение страхового возмещения по такому договору, как установлено в законе, необходимо представление полиса страховщику, что вполне естественно. А вот в отношении необходимости при таком страховании интереса в сохранении имущества у выгодоприобретателя прямого ответа в п. 3 комментируемой статьи нет. Полагаем, что и в этом случае действует общий принцип (п. 1, 2) о необходимости основанного на законе, ином правовом акте или договоре интереса в сохранении имущества, при отсутствии которого договор страхования недействителен. Бремя доказывания такого интереса несет выгодоприобретатель.

Caixin Global — последние деловые и финансовые новости о Китае, торговых войнах и переговорах в США, последние новости, заголовки и события

Высокопоставленный чиновник Министерства финансов США встречается с послом Китая гх, заместитель министра иностранных дел департамента, участвовал в «постоянных усилиях по поддержанию открытых линий связи»

03 июня 2023 г. 18:37

18:37

18:37

18:37Деловой обзор Caixin-Sinica: первый в Китае самолет собственного производства нацелился на Airbus и Boeing

Расследование коррупции в отношении табачных изделий заманило в ловушку топ-менеджера провинции Юньнань на пенсии

Чжу Шаомин, бывший глава крупнейшего провинциального подразделения China Tobacco, находится под следствием борцов со взяточничеством

03 июня 2023 г., 04:27

Под следствие попал еще один бывший сотрудник Китайского банка развития скандалы

03 июня 2023 г. 04:11

IPO Syngenta на 9,4 миллиарда долларов набирает обороты в Шанхае

СТАР Маркет план

3 июня 2023 г., 03:54

Подразделению Evergrande грозит 1426 судебных исков на сумму 49 миллиардов долларов

Hengda Real Estate Group раскрывает юридический тупик подача на Гонконгскую фондовую биржу

03 июня 2023 г. 03 :45 AM

Китай намерен продлить налоговые льготы на электромобили на фоне замедления роста продаж

Государственный совет заявляет, что продолжит и «оптимизирует» освобождение от налога на покупку, чтобы помочь поддержать постпандемическое восстановление

03 июня 2023 г., 03:34

Индекс новой экономики Китая Caixin вырос на фоне роста уровня венчурного капитала 0,1 дюйма May

02 июня 2023 г., 20:43

Tech Insider: AI Startup Mobvoi Files for IPO, Musk on ‘Decoupling’

Теперь, Alibaba встраивает ChatGPT- как ИИ в два приложения

02 июня 2023 г., 20:27

Генеральный директор Nvidia планирует поездку, чтобы встретиться с руководителями Китая, несмотря на ограничения США в годах в июне, говорят источники, С его компанией станет критический игрок в AI

июня 02, 2023 2023:18

Галерея: Вредители на плато

Плато Пикас, мелкие животные, родные на плато Цинхай-Тибет, Плато.

преследуются из-за их склонности поедать траву из-под домашнего скота в регионе. Местные жители пытались использовать ловушки, чтобы контролировать свою популяцию. Однако чрезмерное использование приманки нарушило естественный баланс хищник-жертва, что привело к резкому увеличению популяции млекопитающих и дальнейшей деградации пастбищ. Ученые и местные власти сейчас пытаются решить, как предотвратить рост их численности, сохранив при этом экологический баланс в районе 9.0010 02 июня 2023 г., 20:14

Несовершеннолетние китайцы, подозреваемые в пособничестве телекоммуникационным компаниям и интернет-мошенникам, растут в двадцатикратном размере

Число несовершеннолетних, подозреваемых в пособничестве активность в информационных сетях подскочила почти до 5500 в прошлом году

02 июня 2023 г. 20:06

Варбург Пинкус приобретает долю в Shanghai Mutual Fund Manager

Американский гигант прямых инвестиций покупает 23,3 % участия в Lombarda China Fund Management в качестве иностранного актива менеджеры вливаются на рынок в 3,8 трлн долларов

02 июня 2023 г. 19:54

Высшее военное руководство Китая и Сингапура создаст прямую горячую линию

Министр обороны Ли Шанфу и его сингапурский коллега Нг Энг Хен также договорились о двусторонних оборонных отношениях ‘к новый уровень’

02 июня 2023 г. 19:54

Галерея: Elon’s Whirlwind China Visit

Генеральный директор Tesla Илон Маск покинул Шанхай в четверг утром, проведя в стране чуть более 40 часов. Прибыв в Пекин во вторник, миллиардер встретился с высшими китайскими чиновниками, в том числе с министром иностранных дел и вице-премьером. Он также посетил завод автопроизводителя в Шанхае и его поставщика аккумуляторов, компанию Contemporary Amperex Technology. Эта поездка стала его первой поездкой в Китай с 2020 года

02 июня 2023 г., 19:16

Читать далее

Комментарий: Что Конгресс может сделать, чтобы следить за ИИ

Автор: Анджана Сусарла /

Новое федеральное агентство по регулированию искусственного интеллекта (ИИ) звучит полезно, но может попасть под чрезмерное влияние технологической индустрии.

Вместо этого Конгресс может принять законы об ответственности.Вместо того, чтобы лицензировать компании для выпуска передовых технологий искусственного интеллекта, правительство могло бы лицензировать аудиторов и настаивать на том, чтобы компании создавали институциональные наблюдательные советы.

Правительство не добилось больших успехов в сдерживании технологических монополий, но требования о раскрытии информации и законы о конфиденциальности данных могут помочь сдержать влияние корпораций.

Генеральный директор OpenAI Сэм Альтман призвал законодателей рассмотреть возможность регулирования ИИ во время выступления в Сенате 16 мая. Эта рекомендация поднимает вопрос о том, что будет дальше для Конгресса. Предложенные Альтманом решения — создание органа по регулированию ИИ и требование лицензирования для компаний — интересны. Но то, что предложили другие эксперты в той же группе, не менее важно: требование прозрачности обучающих данных и установление четких рамок для рисков, связанных с ИИ.

Еще один момент, который остался невысказанным, заключался в том, что, учитывая экономику создания крупномасштабных моделей ИИ, на которых работают приложения «чат-бот», отрасль может стать свидетелем появления нового типа технологической монополии.

Как исследователь, изучающий социальные сети и искусственный интеллект, я считаю, что предложения Альтмана высветили важные вопросы, но сами по себе не дают ответов. Регулирование было бы полезно, но в какой форме? Лицензирование тоже имеет смысл, но для кого? И любые усилия по регулированию индустрии искусственного интеллекта должны учитывать экономическую мощь и политическое влияние компаний.

Агентство по регулированию ИИ? Законодатели и политики по всему миру уже начали решать некоторые вопросы, поднятые в показаниях Альтмана. Закон Европейского Союза об искусственном интеллекте основан на модели риска, в которой приложениям искусственного интеллекта присваиваются три категории риска: неприемлемый, высокий риск и низкий или минимальный риск.

Национальный институт стандартов и технологий США также имеет структуру управления рисками ИИ, которая была создана при активном участии многих заинтересованных сторон, включая Торговую палату США и Федерацию американских ученых, а также другие деловые и профессиональные ассоциации, технологии компаний и аналитических центров.

Федеральные агентства, такие как Комиссия по равным возможностям при трудоустройстве и Федеральная торговая комиссия, уже выпустили руководства по некоторым рискам, присущим ИИ. Комиссия по безопасности потребительских товаров и другие агентства также должны сыграть свою роль.

Вместо того, чтобы создавать новое агентство, которое рискует быть скомпрометированным технологической отраслью, которую оно призвано регулировать, Конгресс может поддержать частное и общественное принятие структуры управления рисками NIST и принять такие законопроекты, как Закон об алгоритмической ответственности.

Это привело бы к установлению ответственности, подобно тому, как Закон Сарбейнса-Оксли и другие нормативные акты изменили требования к отчетности для компаний. Конгресс также может принять всеобъемлющие законы о конфиденциальности данных.Регулирование ИИ должно включать сотрудничество между академическими кругами, промышленностью, экспертами в области политики и международными агентствами. Эксперты сравнили этот подход с международными организациями, такими как Европейская организация ядерных исследований, известная как ЦЕРН, и Межправительственной группой экспертов по изменению климата. Интернетом управляют неправительственные организации с участием некоммерческих организаций, гражданского общества, промышленности и политиков, такие как Интернет-корпорация по присвоению имен и номеров и Всемирная ассамблея по стандартизации электросвязи. Эти примеры служат моделями для промышленности и политиков сегодня.

Лицензирование аудиторов, а не компаний: Хотя Альтман из OpenAI предположил, что компании могут получить лицензию на выпуск технологий искусственного интеллекта для общественности, он пояснил, что имеет в виду искусственный общий интеллект, имея в виду потенциальные будущие системы ИИ с человеческим угроза человечеству.

Это было бы похоже на получение компаниями лицензий на использование других потенциально опасных технологий, таких как ядерная энергетика. Но лицензирование может сыграть свою роль задолго до того, как такой футуристический сценарий осуществится.Алгоритмический аудит потребует сертификации, стандартов практики и обширного обучения. Требование подотчетности — это не только вопрос лицензирования отдельных лиц, но и общекорпоративные стандарты и практика.

Эксперты по справедливости ИИ утверждают, что проблемы предвзятости и справедливости в ИИ нельзя решить только техническими методами, а требуются более комплексные методы снижения рисков, такие как создание институциональных контрольных советов для ИИ. Например, институциональные наблюдательные советы в области медицины помогают отстаивать права личности.

Академические организации и профессиональные сообщества также приняли стандарты ответственного использования ИИ, будь то стандарты авторства текстов, сгенерированных ИИ, или стандарты обмена данными, опосредованными пациентами, в медицине.

Усиление существующих законов о безопасности, конфиденциальности и защите прав потребителей при одновременном введении норм алгоритмической подотчетности поможет демистифицировать сложные системы искусственного интеллекта. Также важно понимать, что более высокая степень подотчетности и прозрачности данных может наложить новые ограничения на организации.

Специалисты по конфиденциальности данных и этике искусственного интеллекта призвали к «надлежащему технологическому процессу» и системам для признания вреда процессов прогнозирования. Широкое использование ИИ для принятия решений в таких областях, как трудоустройство, страхование и здравоохранение, требует лицензирования и аудита для обеспечения процедурной справедливости и защиты конфиденциальности.

Однако требование таких положений о подотчетности требует серьезных дебатов между разработчиками ИИ, политиками и теми, кого затрагивает широкое внедрение ИИ. В отсутствие надежных методов алгоритмической подотчетности опасность заключается в узких проверках, которые способствуют видимости соответствия.

Монополии ИИ? Чего также не хватало в показаниях Альтмана, так это объема инвестиций, необходимых для обучения крупномасштабных моделей ИИ, будь то GPT-4, который является одной из основ ChatGPT, или генератор преобразования текста в изображение Stable Diffusion. Лишь горстка компаний, таких как Google, Meta, Amazon и Microsoft, отвечает за разработку крупнейших в мире языковых моделей.

Учитывая отсутствие прозрачности данных об обучении, используемых этими компаниями, эксперты по этике ИИ Тимнит Гебру, Эмили Бендер и другие предупредили, что широкомасштабное внедрение таких технологий без соответствующего надзора может привести к усилению предвзятости машин в общественном масштабе.

Также важно признать, что обучающие данные для таких инструментов, как ChatGPT, включают в себя интеллектуальный труд множества людей, таких как участники Википедии, блоггеры и авторы оцифрованных книг. Однако экономические выгоды от этих инструментов достаются только технологическим корпорациям.

Доказать монопольную власть технологических компаний может быть непросто, как показало антимонопольное дело Министерства юстиции против Microsoft. Я считаю, что наиболее осуществимыми регуляторными вариантами для Конгресса для устранения потенциального алгоритмического вреда от ИИ могут быть ужесточение требований к раскрытию информации как для компаний, использующих ИИ, так и для пользователей ИИ, настоятельно призывать к всестороннему внедрению рамок оценки рисков ИИ и требовать процессов, которые защищают индивидуальные данные. права и неприкосновенность частной жизни.

Анджана Сусарла — профессор Omura-Saxena в области ответственного ИИ в Широком бизнес-колледже Мичиганского государственного университета. Эта статья переиздана из The Conversation под лицензией Creative Commons. Прочитайте все истории The Conversation о генеративном ИИ на TheConversation.com.

Поговорите с нами

- Вы можете рассказать нам о новостях и задать вопросы о нашей журналистике, отправив электронное письмо на адрес newstips@heraldnet.

03 :45 AM

03 :45 AM преследуются из-за их склонности поедать траву из-под домашнего скота в регионе. Местные жители пытались использовать ловушки, чтобы контролировать свою популяцию. Однако чрезмерное использование приманки нарушило естественный баланс хищник-жертва, что привело к резкому увеличению популяции млекопитающих и дальнейшей деградации пастбищ. Ученые и местные власти сейчас пытаются решить, как предотвратить рост их численности, сохранив при этом экологический баланс в районе 9.0010 02 июня 2023 г., 20:14

преследуются из-за их склонности поедать траву из-под домашнего скота в регионе. Местные жители пытались использовать ловушки, чтобы контролировать свою популяцию. Однако чрезмерное использование приманки нарушило естественный баланс хищник-жертва, что привело к резкому увеличению популяции млекопитающих и дальнейшей деградации пастбищ. Ученые и местные власти сейчас пытаются решить, как предотвратить рост их численности, сохранив при этом экологический баланс в районе 9.0010 02 июня 2023 г., 20:14 19:54

19:54 Вместо этого Конгресс может принять законы об ответственности.

Вместо этого Конгресс может принять законы об ответственности.

Это привело бы к установлению ответственности, подобно тому, как Закон Сарбейнса-Оксли и другие нормативные акты изменили требования к отчетности для компаний. Конгресс также может принять всеобъемлющие законы о конфиденциальности данных.

Это привело бы к установлению ответственности, подобно тому, как Закон Сарбейнса-Оксли и другие нормативные акты изменили требования к отчетности для компаний. Конгресс также может принять всеобъемлющие законы о конфиденциальности данных. Это было бы похоже на получение компаниями лицензий на использование других потенциально опасных технологий, таких как ядерная энергетика. Но лицензирование может сыграть свою роль задолго до того, как такой футуристический сценарий осуществится.

Это было бы похоже на получение компаниями лицензий на использование других потенциально опасных технологий, таких как ядерная энергетика. Но лицензирование может сыграть свою роль задолго до того, как такой футуристический сценарий осуществится.