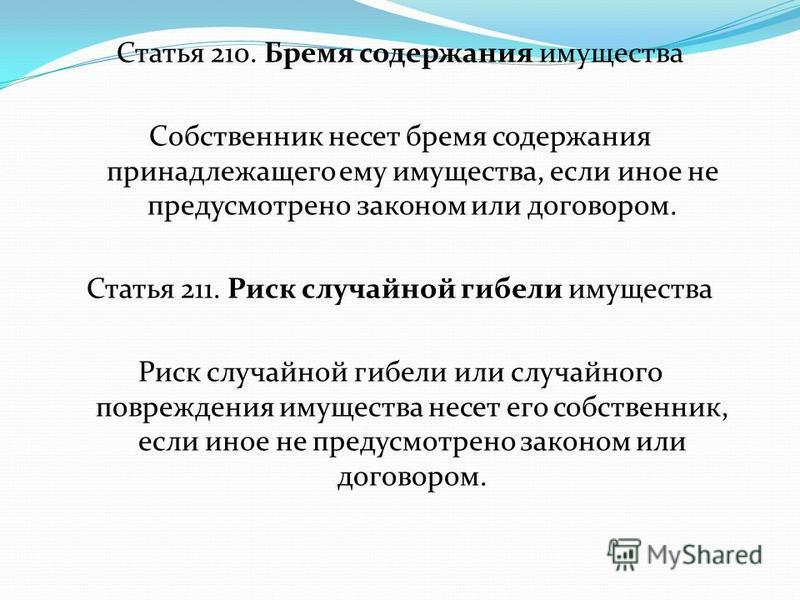

Статья 211 Гражданского кодекса РФ в новой редакции с Комментариями и последними поправками на 2022 год

Новая редакция Ст. 211 ГК РФ

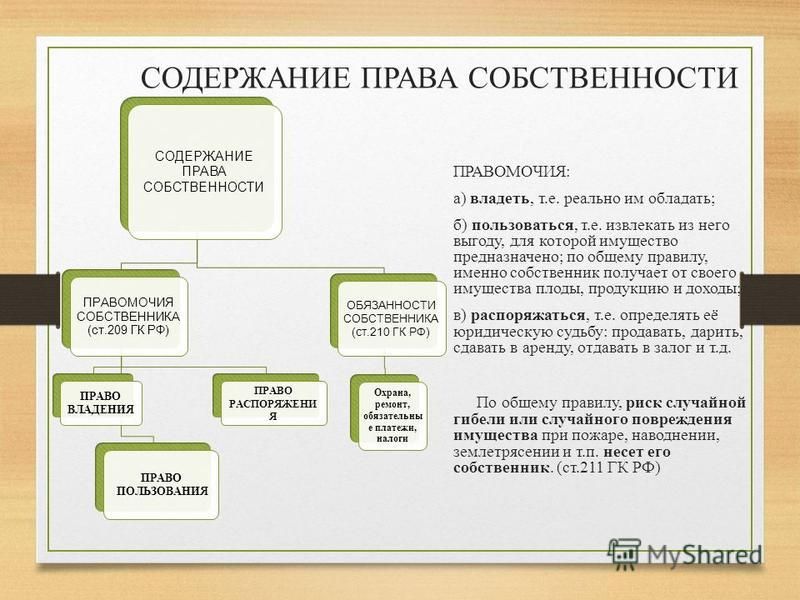

Риск случайной гибели или случайного повреждения имущества несет его собственник, если иное не предусмотрено законом или договором.

Комментарий к Ст. 211 ГК РФ

Случайная гибель или порча имущества означают отсутствие чьей-либо вины в наступлении обстоятельств, в результате которых имущество физически уничтожено или повреждено.

Собственник несет невыгодные последствия случайной гибели или порчи имущества — это означает прежде всего, что риск случайной гибели или порчи возникает у лица с момента возникновения у него права собственности (в том числе по договору).

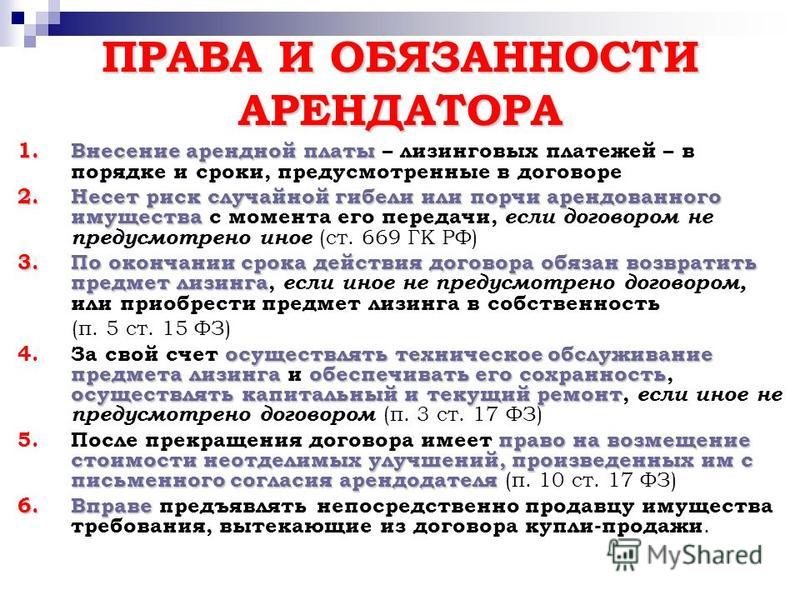

Переложение риска с собственника на другое лицо возможно по соглашению между ними (например, на арендатора — по договору аренды). Отдельные случаи переложения риска могут быть предусмотрены законом (см., напр., ст. 696 ГК РФ).

Другой комментарий к Ст.

211 Гражданского кодекса Российской Федерации

211 Гражданского кодекса Российской Федерации1. Риск случайной гибели или повреждения имущества является одним из наиболее практически важных вопросов, возникающих в отношениях собственника с иными лицами.

Случайность гибели (повреждения) имущества означает, что вещь погибла по причинам, которые не находятся в сфере контроля и ответственности лиц, состоящих в правоотношении по поводу вещи. Если же нет такого правоотношения, причины гибели вещи не имеют значения и влекут лишь такое следствие, как прекращение права собственности, которое существенно только для самого собственника. Но если по поводу вещи возникло правовое отношение, например договор о передаче вещи в собственность или пользование, то причины гибели вещи становятся определяющими для решения вопроса о возложении обязательств по возмещению убытков от ее гибели.

Таким образом, наиболее существенным вопрос о риске случайной гибели вещи становится в рамках относительных отношений собственника с иными лицами.

Общее правило содержится в комментируемой статье и состоит в том, что риск случайной гибели (повреждения) вещи несет собственник имущества.

Значение этой нормы заключается в том, что, если иное не предусмотрено законом или договором, в том числе в тех отношениях, которые не имеют договорного основания, действует правило ст. 211.

2. В то же время из правила ст. 211 имеются многочисленные исключения. Это объясняется тем, что, хотя речь и идет о случайных причинах гибели вещи, само по себе изъятие ее из-под контроля собственника лишает его всякой возможности принять необходимые меры для сохранности имущества. В то же время лицо, фактически владеющее вещью, лишено стимула обеспечить ее сохранность. В этой ситуации оправданным является перемещение риска случайной гибели (повреждения) вещи на то лицо, которое владеет вещью, и освобождение от этого риска собственника.

Как правило, стороны договора о передаче вещи в собственность специально оговаривают момент перехода риска случайной гибели вещи, если переход права собственности на вещь не совпадает с фактической передачей.

3. Переплетение вещных отношений, в рамках которых и существует риск случайной гибели (повреждения) имущества, и обязательственных, в которых стороны несут друг перед другом права и обязанности, порождает вопрос о соотношении норм ст. ст. 211, 307, 401 ГК и др.

Например, если арендованное имущество погибло от пожара, то возникает вопрос, является ли достаточным основанием для освобождения от ответственности арендатора тот факт, что риск случайной гибели имущества несет арендодатель (собственник). Очевидно, однако, что арендатор, ведущий предпринимательскую деятельность, отвечает по ст. 401 ГК за любое обстоятельство, кроме непреодолимой силы. Поскольку пожар не явился следствием обстоятельств непреодолимой силы, арендатор отвечает за надлежащее исполнение своих обязанностей, в том числе по возврату имущества в исправном состоянии с учетом нормального износа. При этом такое следствие гибели вещи, как утрата права собственности, возникает в лице собственника.

4. Риск гибели (повреждения) вещи может быть застрахован. Обязанность по страхованию возлагается именно на то лицо, которое несет такой риск. Соответственно, издержки по страхованию должны по общему правилу возлагаться на лицо, несущее риск гибели вещи.

Обязанность по страхованию возлагается именно на то лицо, которое несет такой риск. Соответственно, издержки по страхованию должны по общему правилу возлагаться на лицо, несущее риск гибели вещи.

Ст. 211 ГК РФ с Комментариями 2022-2023 года (новая редакция с последними изменениями)

Риск случайной гибели или случайного повреждения имущества несет его собственник, если иное не предусмотрено законом или договором.

1. Гибель имущества означает уничтожение (исчезновение) соответствующего объекта гражданских прав. Повреждение имущества в данном случае следует понимать достаточно широко. Имеются в виду как собственно повреждения в результате механического или иного воздействия на вещь, так и порча как следствие неких органических процессов.

2. Гибель имущества признается случайной, повреждение имущества считается случайным, если в произошедшем нет ничьей вины. Стало быть, нет лиц, с которых можно было взыскать стоимость утраченного или поврежденного имущества. Неблагоприятные имущественные последствия несет собственник. Он может смириться со случившимся, может предпринять действия, направленные на восстановление утраченного, ремонт поврежденного имущества и пр. Но не может ни от кого ничего требовать, поскольку никто не виновен в утрате или повреждении имущества и, следовательно, никого нельзя привлечь к ответственности. Таково общее правило (об исключениях далее).

Он может смириться со случившимся, может предпринять действия, направленные на восстановление утраченного, ремонт поврежденного имущества и пр. Но не может ни от кого ничего требовать, поскольку никто не виновен в утрате или повреждении имущества и, следовательно, никого нельзя привлечь к ответственности. Таково общее правило (об исключениях далее).

Бесплатная юридическая консультация по телефонам:

8 (499) 938-53-89 (Москва и МО)

8 (812) 467-95-35 (Санкт-Петербург и ЛО)

8 (800) 302-76-91 (Регионы РФ)

Рассматриваемое правило действует, если произошел простой случай (казус) (иногда его именуют субъективным случаем) — есть утрата или повреждение имущества, но нет виновных в этом. Оно применяется также, если произошло чрезвычайное и непредотвратимое при данных условиях обстоятельство (непреодолимая сила, иногда ее называют объективным случаем).

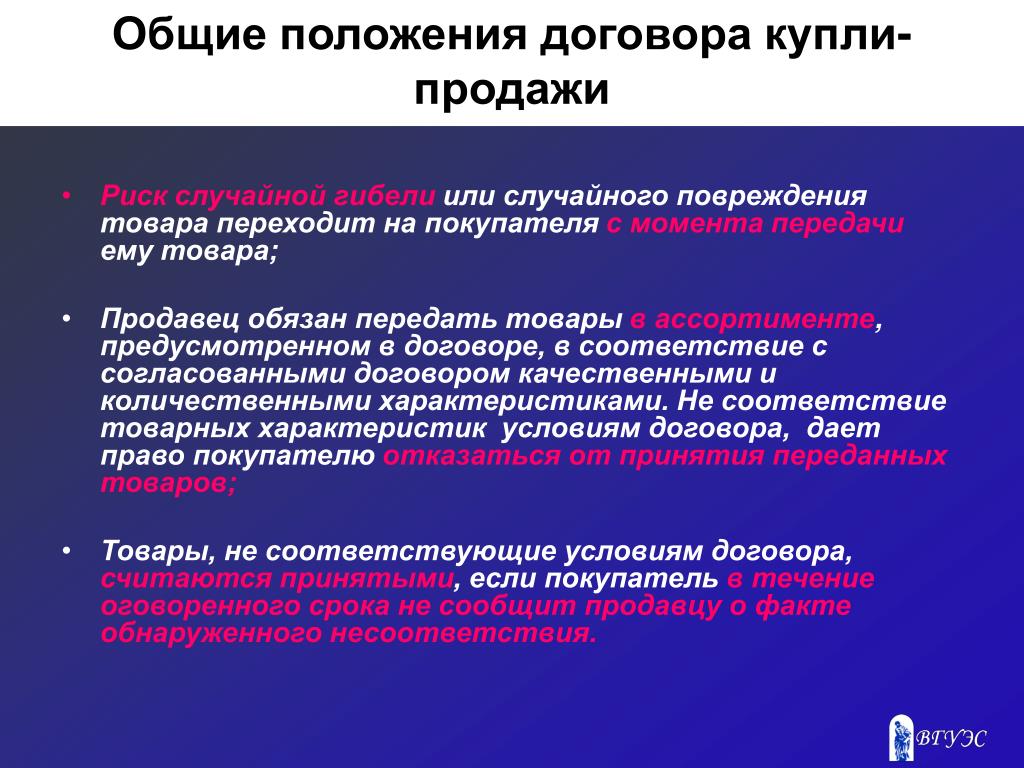

3. Законом или договором может быть предусмотрено, что риск случайной гибели или случайного повреждения имущества несет не собственник, но другие лица (другое лицо). Таких случаев немало. Некоторые правила на этот счет императивны (не допускают установления иного соглашением сторон), другие диспозитивны (закон указывает определенный вариант поведения, но допускает иное по соглашению сторон). Диспозитивных норм, конечно, больше. Так, в силу п. 1 ст. 459 ГК РФ, если иное не предусмотрено договором купли-продажи, риск случайной гибели или случайного повреждения товара переходит на покупателя с момента, когда в соответствии с законом или договором продавец считается исполнившим свою обязанность по передаче товара покупателю.

Таких случаев немало. Некоторые правила на этот счет императивны (не допускают установления иного соглашением сторон), другие диспозитивны (закон указывает определенный вариант поведения, но допускает иное по соглашению сторон). Диспозитивных норм, конечно, больше. Так, в силу п. 1 ст. 459 ГК РФ, если иное не предусмотрено договором купли-продажи, риск случайной гибели или случайного повреждения товара переходит на покупателя с момента, когда в соответствии с законом или договором продавец считается исполнившим свою обязанность по передаче товара покупателю.

Чаще всего соответствующие правила формулируются абстрактно, вне зависимости от поведения субъектов. Иногда закон учитывает упречность поведения кого-либо из субъектов. Например, по договору безвозмездного пользования (договору ссуды) ссудополучатель несет риск случайной гибели или случайного повреждения полученной в безвозмездное пользование вещи, если вещь погибла или была испорчена, в связи с тем что он использовал ее не в соответствии с договором безвозмездного пользования или назначением вещи либо передал ее третьему лицу без согласия ссудодателя. Ссудополучатель несет также риск случайной гибели или случайного повреждения вещи, если с учетом фактических обстоятельств мог предотвратить ее гибель или порчу, пожертвовав своей вещью, но предпочел сохранить свою вещь (ст. 696 ГК).

Ссудополучатель несет также риск случайной гибели или случайного повреждения вещи, если с учетом фактических обстоятельств мог предотвратить ее гибель или порчу, пожертвовав своей вещью, но предпочел сохранить свою вещь (ст. 696 ГК).

Как отмечалось, по общему правилу анализируемая норма применяется как при утрате или повреждении имущества в результате простого (субъективного) случая, так и вследствие действия непреодолимой силы. Однако иногда закон устанавливает, что неблагоприятные последствия возлагаются на какого-либо субъекта только в том случае, если гибель или повреждение имущества обусловлены простым (субъективным) случаем. Если же они наступили в результате действия непреодолимой силы, то риск несет другой субъект. Так, в соответствии с п. 1 ст. 901 ГК РФ профессиональный хранитель отвечает за утрату, недостачу или повреждение имущества, если не докажет, что утрата, недостача или повреждение произошли вследствие непреодолимой силы (либо из-за свойств вещи, о которых хранитель, принимая ее на хранение, не знал и не должен был знать, либо в результате умысла или грубой неосторожности поклажедателя). Следовательно, при утрате или повреждении имущества, переданного профессиональному хранителю, вследствие простого (субъективного) случая риск несет не собственник (поклажедатель), но профессиональный хранитель. Он обязан возместить собственнику убытки. Если же имущество утрачено или повреждено в связи с действием непреодолимой силы, то риск несет собственник (поклажедатель).

Следовательно, при утрате или повреждении имущества, переданного профессиональному хранителю, вследствие простого (субъективного) случая риск несет не собственник (поклажедатель), но профессиональный хранитель. Он обязан возместить собственнику убытки. Если же имущество утрачено или повреждено в связи с действием непреодолимой силы, то риск несет собственник (поклажедатель).

Риск потери

9.3 Риск потери

Цели обучения

- Понять, почему важно, кто несет риск потери.

- Знайте, как стороны могут договориться о смещении риска убытков.

- Знайте, когда меняется риск потери, если нарушения нет, и если нарушение есть.

- Узнайте, что такое «страховой интерес», почему он важен и как он связан.

Почему важен риск потери

«Риск утраты» означает, кто должен платить — кто несет риск — в случае утраты или уничтожения товаров без вины любой из сторон . Очевидно, почему этот вопрос важен: покупатель заключает договор о покупке нового автомобиля за 35 000 долларов. Пока автомобиль находится в пути к Покупателю, он разрушается в результате оползня. Кто возьмет на себя удар в 35 000 долларов?

Очевидно, почему этот вопрос важен: покупатель заключает договор о покупке нового автомобиля за 35 000 долларов. Пока автомобиль находится в пути к Покупателю, он разрушается в результате оползня. Кто возьмет на себя удар в 35 000 долларов?

Статья 66 КМКПТ гласит: «Утрата или повреждение товара после того, как риск перешел к покупателю, не освобождает его от обязанности уплатить цену, за исключением случаев, когда утрата или повреждение товара вызваны действия или бездействия продавца».

При переходе риска убытков

Стороны могут договориться

Точно так же, как право собственности переходит в соответствии с соглашением сторон, стороны также могут возлагать риск убытков на одну или другую сторону. Они могут даже разработать формулу для разделения риска между собой. Единый торговый кодекс, раздел 2-303.

Общие термины, с помощью которых стороны излагают свои обязательства по поставке, которые затем влияют на смену правового титула (FOB, FAS, ex-ship и т. д.), обсуждались ранее в этой главе. Точно так же стороны могут использовать общие термины, чтобы указать, какая из сторон несет риск убытков; такие ситуации возникают при пробных продажах. То есть иногда продавец разрешает покупателю вернуть товар, даже если продавец выполнил условия договора. Когда товары предназначены в первую очередь для использования покупателем, сделка называется «продажей после утверждения». Когда они предназначены в первую очередь для перепродажи, сделка называется «продажа или возврат». Когда «покупатель» на самом деле является только торговым агентом для «продавца», это комиссионная продажа.

д.), обсуждались ранее в этой главе. Точно так же стороны могут использовать общие термины, чтобы указать, какая из сторон несет риск убытков; такие ситуации возникают при пробных продажах. То есть иногда продавец разрешает покупателю вернуть товар, даже если продавец выполнил условия договора. Когда товары предназначены в первую очередь для использования покупателем, сделка называется «продажей после утверждения». Когда они предназначены в первую очередь для перепродажи, сделка называется «продажа или возврат». Когда «покупатель» на самом деле является только торговым агентом для «продавца», это комиссионная продажа.

Продажа по согласованию

По договору купли-продажи по согласованию Соглашение, по которому покупатель получает товары для осмотра. Риск потери и правового титула остается за продавцом до тех пор, пока покупатель не укажет свое одобрение товара (или по истечении разумного времени). само по себе не является приемкой товара. Если покупатель решает вернуть товар, продавец несет риск и расходы по возврату, но продавец-покупатель должен следовать любым разумным инструкциям продавца. Very Fast Foods запрашивает у Delta несколько образцов губок для тестирования после одобрения; Дельта присылает коробку с сотней губок. Very Fast планирует попробовать их в течение недели, но перед этим, не по вине Very Fast, губки уничтожаются в огне. Delta несет убытки. Единый коммерческий кодекс, раздел 2-327(1)(a).

Very Fast Foods запрашивает у Delta несколько образцов губок для тестирования после одобрения; Дельта присылает коробку с сотней губок. Very Fast планирует попробовать их в течение недели, но перед этим, не по вине Very Fast, губки уничтожаются в огне. Delta несет убытки. Единый коммерческий кодекс, раздел 2-327(1)(a).

Продажа или возврат

Покупатель может брать товары с расчетом на их перепродажу, как магазин женской одежды покупает новые весенние модели, рассчитывая их продать. Но если магазин не продаст их до того, как летняя одежда войдет в моду, он может договориться с продавцом о возврате их в кредит. В отличие от договоров купли-продажи, договоры купли-продажи — соглашение, по которому покупатель (обычно розничный торговец) принимает товары от продавца для перепродажи. Риск утраты и перехода права собственности к покупателю их не ограничивает, но если товар не будет продан, он может быть возвращен продавцу на риск и за счет покупателя. несут риск потери (и права собственности) перехода к покупателю, и покупатель несет риск и расходы по возврату товара.

Иногда возникает вопрос, могут ли другие кредиторы покупателя требовать товар, если договор купли-продажи позволяет покупателю сохранить некоторые права на возврат товара. Ответ кажется простым: в договоре купли-продажи с одобрением, где право собственности остается за продавцом до приемки, покупатель не владеет товарами — следовательно, его кредиторы не могут наложить арест на них — если только он не примет их, тогда как они принадлежат покупателю. товары (с учетом его права на их возврат) по договору купли-продажи и могут быть изъяты кредиторами, если они находятся в его владении.

Консигнационная продажа

В консигнационной ситуации продавец является хранителем и агентом владельца, который продает товары для владельца и получает комиссию. В соответствии с Единым торговым кодексом (UCC) это считается продажей или возвратом, поэтому грузополучатель (у которого товары выставляются на продажу покупателям) считается покупателем и несет риск потери и права собственности. Единый торговый кодекс, Раздел 2-326(3). Кредиторы грузополучателя могут забрать товар; то есть, если стороны не соблюдают «применимое законодательство, предусматривающее, что заинтересованность грузоотправителя или тому подобное должна быть подтверждена знаком, или если установлено, что лицо, ведущее бизнес, как известно его кредиторам, в основном занимается продажей товары других лиц» (или соответствует требованиям к обеспеченным сделкам в соответствии со статьей 9, обсуждается в одной из последующих глав). Единый коммерческий кодекс, раздел 2-326.

Единый торговый кодекс, Раздел 2-326(3). Кредиторы грузополучателя могут забрать товар; то есть, если стороны не соблюдают «применимое законодательство, предусматривающее, что заинтересованность грузоотправителя или тому подобное должна быть подтверждена знаком, или если установлено, что лицо, ведущее бизнес, как известно его кредиторам, в основном занимается продажей товары других лиц» (или соответствует требованиям к обеспеченным сделкам в соответствии со статьей 9, обсуждается в одной из последующих глав). Единый коммерческий кодекс, раздел 2-326.

Позиция UCC по умолчанию

Если стороны не могут указать, как должен распределяться или распределяться риск убытков, UCC снова предоставляет ответы. Общеприменимое правило, хотя и не сформулированное прямо, заключается в том, что риск убытков переходит, когда продавец выполнил обязательства по договору. Обратите внимание, что это , а не , то же самое, что и при передаче права собственности: право собственности передается, когда продавец завершает . поставка обязательств по договору, риск потери переходит при выполнении всех обязательств. (Таким образом, покупатель может получить право собственности на несоответствующие товары, что может быть лучше для покупателя, чем отсутствие права собственности на них: если продавец обанкротится, покупатель по крайней мере получит что-то ценное.)

поставка обязательств по договору, риск потери переходит при выполнении всех обязательств. (Таким образом, покупатель может получить право собственности на несоответствующие товары, что может быть лучше для покупателя, чем отсутствие права собственности на них: если продавец обанкротится, покупатель по крайней мере получит что-то ценное.)

Риск потери в отсутствие a Нарушение

Если товар соответствует , тогда риск потери действительно перейдет после выполнения обязательств по поставке, как и в случае права собственности. И анализ здесь будет таким же, как мы рассматривали изменение названия.

Договор поставки. Контракт требует, чтобы Delta отправляла губки перевозчиком, но не требовала их доставки в конкретное место назначения. В этой ситуации риск потери переходит на Very Fast Foods в момент передачи товара перевозчику.

КМКПТ — почти так же, как и UCC — предусматривает следующее (статья 67):

Если договор купли-продажи предусматривает перевозку товара и продавец не обязан передать его в определенном риск переходит к покупателю в момент передачи товара первому перевозчику для передачи покупателю в соответствии с договором купли-продажи. Если продавец обязан передать товар перевозчику в определенном месте, риск не переходит на покупателя до тех пор, пока товар не будет передан перевозчику в этом месте.

Если продавец обязан передать товар перевозчику в определенном месте, риск не переходит на покупателя до тех пор, пока товар не будет передан перевозчику в этом месте.

Контракт назначения. Если в соглашении о месте назначения требуется, чтобы Delta доставила губки перевозчиком в определенное место, Very Fast Foods берет на себя риск потери только тогда, когда перевозчик Delta доставляет их в указанное место.

КМКПТ предусматривает в основном то же самое (статья 69): «Если договор заключается на что-то иное, чем отгрузка, риск переходит к покупателю, когда он принимает товар или, если он не делает этого в свое время с момента, когда товар предоставлен в его распоряжение, и он нарушает договор, не приняв поставку».

Товары, не подлежащие перемещению. Если Delta продает губки, хранящиеся на центральном складе, компании Very Fast Foods, и губки не подлежат перемещению, раздел 2-509(2) UCC предусматривает три возможности передачи риска потери:

- Покупатель получает оборотный документ о праве собственности на товары.

Товарораспорядительный документ является оборотным, если по его условиям товары должны быть доставлены предъявителю документа или по распоряжению поименованного лица.

Товарораспорядительный документ является оборотным, если по его условиям товары должны быть доставлены предъявителю документа или по распоряжению поименованного лица. - Хранитель признает право покупателя вступить во владение товаром. «Дельта» подписывает контракт на продажу губок и звонит в Центр, чтобы сообщить, что покупатель приобрел 144 коробки, и попросить отложить для этой цели все коробки на северной стене. Central делает это, отправляя в Very Fast Foods уведомление о наличии товара. Компания Very Fast Foods принимает на себя риск убытков с момента получения уведомления.

- Когда продавец передает покупателю необоротный документ о праве собственности или письменное указание хранителю поставить товар, и у покупателя было разумное время для представления документа или указания.

Товарораспорядительный документ является оборотным, если по его условиям товары должны быть доставлены предъявителю документа или по распоряжению поименованного лица.

Товарораспорядительный документ является оборотным, если по его условиям товары должны быть доставлены предъявителю документа или по распоряжению поименованного лица. Все остальные случаи. В любом случае, который не подпадает под только что описанные правила, риск потери переходит к покупателю только тогда, когда покупатель фактически получает товар. Случаи, подпадающие под действие этого раздела, обычно связаны с покупателем, который принимает физическую поставку с территории продавца. Можно ожидать, что торговец, продающий на таких условиях, застрахует свою долю в любых товарах, которые остаются под его контролем. Покупатель вряд ли застрахует товар, находящийся не в его собственности. 9Дело 0019 Ramos (раздел 9.4.3 «Риск потери, продавец-торговец» в этой главе) демонстрирует, как это положение о риске потери применяется, когда покупатель платит за товар, но фактически никогда не получает свою покупку из-за несчастного случая.

Случаи, подпадающие под действие этого раздела, обычно связаны с покупателем, который принимает физическую поставку с территории продавца. Можно ожидать, что торговец, продающий на таких условиях, застрахует свою долю в любых товарах, которые остаются под его контролем. Покупатель вряд ли застрахует товар, находящийся не в его собственности. 9Дело 0019 Ramos (раздел 9.4.3 «Риск потери, продавец-торговец» в этой главе) демонстрирует, как это положение о риске потери применяется, когда покупатель платит за товар, но фактически никогда не получает свою покупку из-за несчастного случая.

Риск убытка в случае нарушения

Общее правило риска убытка было сформулировано следующим образом: риск убытка меняется, когда продавец выполняет обязательства по контракту. Мы сказали, что если товар соответствует требованиям, единственное обязательство — это доставка, поэтому риск потери будет перенесен на момент доставки. Но если товары не соответствуют требованиям, то правило говорит, что риск не меняется. И это правильно, хотя и с одним нюансом, связанным со страховкой. Рассмотрим два возможных обстоятельства: нарушение со стороны продавца и нарушение со стороны покупателя.

И это правильно, хотя и с одним нюансом, связанным со страховкой. Рассмотрим два возможных обстоятельства: нарушение со стороны продавца и нарушение со стороны покупателя.

Во-первых, предположим, что продавец нарушает договор, предлагая несоответствующие товары, а покупатель отвергает их — никогда их не берет. Затем товар теряется или повреждается. Согласно разделу 2-510(1) UCC, убыток ложится на продавца и остается у него до тех пор, пока продавец не устранит нарушение или пока покупатель не согласится, несмотря на нарушение. Предположим, что компания «Дельта» обязана поставить оптом промышленные губки № 2; вместо этого он выставляет на торги только сто коробок или поставляет оптом промышленные губки № 3. Риск убытков ложится на Delta, поскольку Delta не выполнила свои обязательства по контракту, а Very Fast Foods не владеет товаром. Или предположим, что Delta нарушила контракт, предоставив Very Fast Foods дефектный документ о праве собственности. Дельта устраняет дефект и передает новый правоустанавливающий документ компании Very Fast Foods, но прежде чем это сделать, губки украдены. Дельта несет ответственность за убытки.

Дельта несет ответственность за убытки.

Теперь предположим, что продавец нарушает договор, предлагая несоответствующий товар и что покупатель, не обнаружив несоответствия, принимает их — несоответствующий товар находится в руках покупателя. Покупатель имеет право отозвать приемку, но прежде чем дефектные товары будут возвращены продавцу, они уничтожаются, пока находятся во владении покупателя. Продавец нарушил правила, но вот в чем загвоздка: в UCC говорится, что продавец несет убытки только в пределах любого недостатка страхового покрытия покупателя. Единый торговый кодекс, раздел 2-510(2). Компания Very Fast Foods приняла губки и только через несколько дней обнаружила, что губки не соответствуют условиям контракта. Very Fast имеет право отозвать и объявляет о своем намерении сделать это. Через сутки его склад сгорает, а губки уничтожаются. Затем он обнаруживает, что его страховки недостаточно для покрытия всех губок. Кто терпит потери? Продавец делает, опять же, в той мере, в какой не хватает страхового покрытия покупателя.

Во-вторых, что, если покупатель нарушит договор? Вот сценарий: предположим, что компания Very Fast Foods звонит за два дня до того, как губки, указанные в контракте, должны быть доставлены компанией Delta, и говорит: «Не беспокойтесь; мы больше не нуждаемся в них». Впоследствии, пока адвокаты спорят, склад Дельты сгорает, а губки уничтожаются. По правилам риск потери не переходит на покупателя до тех пор, пока продавец не осуществит поставку, чего в данном случае не произошло. Тем не менее ответственность за пропажу здесь перешла к Very Fast Foods, в той мере, в какой страховка продавца ее не покрывает. Раздел 2-510(3) UCC разрешает продавцу рассматривать риск убытков как лежащий на покупателе в течение «коммерчески разумного срока», когда покупатель отказывается от договора до того, как риск убытков перешел к нему. Такая передача риска может иметь место только тогда, когда товары идентифицируются по контракту. Теория состоит в том, что если бы покупатель забрал товар по договору, то товара не было бы на складе и, следовательно, не сгорели бы.

Страховой интерес

Почему это важно

В начале этой главы мы отметили, что наличие правового титула важно по нескольким причинам, одна из которых заключается в том, что это влияет на то, кто имеет страховой интерес. (Вы не можете застраховаться в отношении того, в чем вы не заинтересованы: если у вас нет правового титула, у вас может не быть страхового интереса.) И было отмечено, что правила, касающиеся риска убытков, затрагиваются страхованием. (Теория состоит в том, что у бизнесмена, скорее всего, есть страховка, которая представляет собой издержки бизнеса, и если у него есть страховка, а также он владеет товарами, даже несоответствующими требованиям, разумно отнести его страховку к потере товара; таким образом, у нее будет причина позаботиться о них, иначе ее страховые тарифы увеличатся.) Таким образом, в коммерческих сделках страхование имеет важное значение, и, когда товары утеряны или уничтожены, частый спор возникает между страховыми компаниями покупателя и продавца, ни из которых хочет быть ответственным. Они хотят отрицать, что их застрахованный имел страховой интерес. Таким образом, становится важным, кто имеет страховой интерес.

Они хотят отрицать, что их застрахованный имел страховой интерес. Таким образом, становится важным, кто имеет страховой интерес.

Страхуемый интерес покупателя

Покупателю не обязательно проходить весь путь до приобретения правового титула, чтобы иметь страховой интерес. Покупатель получает «особое имущество и страховой интерес к товарам путем идентификации существующих товаров как товаров, на которые ссылается договор». Единый торговый кодекс, раздел 2-501(1). Мы уже обсуждали, как может происходить «идентификация» товара. Стороны могут сделать это, заклеймив их, пометив, пометив или разделив их — и они могут сделать это в любое время. Мы также установили правила, когда товары будут считаться идентифицированными с договором в соответствии с UCC, если стороны не сделали этого сами (Раздел 9.1.2 «Товары, указанные в Контракте»).

Страховой интерес продавца

До тех пор, пока продавец сохраняет за собой право собственности или любой обеспечительный интерес в отношении товара, он имеет страховой интерес.

Прочие права покупателя

«Особый имущественный» интерес покупателя, возникающий при идентификации товара, дает покупателю другие права, кроме права на страхование товара. Например, в соответствии с разделом 2-502 UCC покупатель, оплативший неотгруженные товары, может забрать их у продавца, который стал неплатежеспособным, в течение десяти дней после получения всей оплаты или первого платежа в рассрочку. Точно так же покупатель, который еще не принял поставку, может подать в суд на третье лицо, которое каким-либо образом повредило имущество.

Key Takeaway

Знание того, кто несет риск потери по договору купли-продажи, важно по очевидным причинам: нередко товары теряются или крадут между моментом, когда они покидают владение продавца, и до того, как они попадают к покупателю. получает их. Стороны, безусловно, могут договориться о том, когда изменится риск убытков; если они этого не сделают, UCC говорит, что он переключается, когда продавец выполнил обязательства по контракту. Таким образом, если нарушения нет, риск потери переходит в момент поставки. В случае нарушения UCC возлагает риск убытков на нарушившую сторону с оговоркой: если не нарушившая сторона контролирует товары, UCC возлагает риск убытков на эту сторону в пределах ее страхового покрытия. . Таким образом, если имеет место нарушение со стороны продавца (поставка несоответствующего товара), риск потери никогда не меняется, за исключением случаев, когда покупатель завладел несоответствующим товаром; в этом случае покупатель несет риск убытка, поскольку его страховка покрывает убыток. Если покупатель нарушает договор, отказавшись от договора до того, как на него перейдет риск потери (путем поставки товара), UCC разрешает продавцу рассматривать риск потери как лежащий на покупателе в течение коммерчески разумного периода времени в отношении товаров, указанных в договоре. .

Таким образом, если нарушения нет, риск потери переходит в момент поставки. В случае нарушения UCC возлагает риск убытков на нарушившую сторону с оговоркой: если не нарушившая сторона контролирует товары, UCC возлагает риск убытков на эту сторону в пределах ее страхового покрытия. . Таким образом, если имеет место нарушение со стороны продавца (поставка несоответствующего товара), риск потери никогда не меняется, за исключением случаев, когда покупатель завладел несоответствующим товаром; в этом случае покупатель несет риск убытка, поскольку его страховка покрывает убыток. Если покупатель нарушает договор, отказавшись от договора до того, как на него перейдет риск потери (путем поставки товара), UCC разрешает продавцу рассматривать риск потери как лежащий на покупателе в течение коммерчески разумного периода времени в отношении товаров, указанных в договоре. .

Страховой интерес становится важным, когда товар терпит ущерб от несчастного случая, потому что, среди прочего, часто ни страховая компания продавца, ни страховая компания покупателя не хотят застраховать свою заинтересованность в товаре: каждая сторона отрицает это. Продавец сохраняет за собой страховой интерес, если он имеет право собственности или какой-либо обеспечительный интерес в отношении товара, а покупатель получает страховой интерес, идентифицируя существующие товары как товары, на которые ссылается договор. Лицо имеет страховой интерес в любом имуществе, находящемся в собственности или во владении лица.

Продавец сохраняет за собой страховой интерес, если он имеет право собственности или какой-либо обеспечительный интерес в отношении товара, а покупатель получает страховой интерес, идентифицируя существующие товары как товары, на которые ссылается договор. Лицо имеет страховой интерес в любом имуществе, находящемся в собственности или во владении лица.

Упражнения

- Что важнее при определении того, кто несет риск убытков, соглашение сторон или положения UCC по умолчанию?

- Когда риск убытков переходит на покупателя, если у сторон нет согласия по этому вопросу?

- Почему UCC возлагает риск убытков в пределах своей страховки на ненарушившую сторону, если эта сторона контролирует товары?

- Почему человек не может застраховать товар, в котором он не заинтересован? Как продавец сохраняет страховой интерес? Когда покупатель получает страховой интерес?

Что такое управление рисками | Управление рисками

Управление рисками — это непрерывный процесс выявления, анализа, оценки и обработки убытков, а также контроля над рисками и финансовых ресурсов для смягчения неблагоприятных последствий убытков.

Убытки могут возникнуть в результате следующего:

- финансовые риски такие как стоимость претензий и судебные решения об ответственности

- операционные риски например, забастовки

- периметральные риски включая погодные или политические изменения

- стратегические риски включая смену руководства или потерю репутации

Управление рисками предприятия расширяет область управления рисками, определяя риск как все, что может помешать компании достичь своих целей.

Хотя случайные потери носят непредвиденный и незапланированный характер, есть методы, которые могут сделать события более предсказуемыми. Чем более предсказуемо событие, тем меньше риск, поскольку его можно предотвратить или смягчить; или, как минимум, расходы могут быть оценены и заложены в бюджет. Именно этот процесс, направленный на то, чтобы сделать убытки более предсказуемыми, лежит в основе страховых программ.

Ключом к экономичной и эффективной программе управления рисками является контроль над функциями управления рисками с гарантией того, что выполняемые действия желательны, необходимы и эффективны для снижения общей стоимости операционного риска.

Программа управления рисками формулируется и оценивается на основе стоимости риска.

Стоимость риска состоит из:

- Нераспределенные убытки — вычеты, удержания или исключения

- Чистая страховая выручка

- Затраты на мероприятия по контролю убытков

- Расходы на управление претензиями

- Административные расходы на управление программой

Преимущества программы управления рисками должны привести к общей экономии для корпоративного субъекта при оценке этих компонентов в совокупности. Любая конкретная категория может демонстрировать увеличение или уменьшение стоимости при рассмотрении отдельно или по подразделениям в течение определенного периода времени.

Типы убытков Подверженность риску в сфере управления рисками включает:

- Имущество — Недвижимое имущество и персонал, материальные и нематериальные активы

- Чистая прибыль — Снижение доходов или увеличение расходов; может быть из-за потери Имущества (вашего или поставщиков, или клиентов) или из-за гражданских или установленных законом штрафов и судебных решений, или из-за потери ключевого персонала

- Ответственность — Гражданская и установленная законом (деликты, установленная законом компенсация работникам, EPA и другие административные законы)

- Персонал — В результате смерти, инвалидности или выхода на пенсию Ключевой персонал или катастрофические потери многих сотрудников

Стратегии управления рисками включают множество концепций. Некоторые из них включают следующие вопросы:

Элементы расходов на потери

- Фактические повреждения физических активов, требующие ремонта или замены.

- Увеличение расходов или уменьшение доходов из-за убытков.

- Стоимость расследования, судебные издержки, штрафы и вынесенные судебные решения.

- Потеря производительности труда и негативная огласка и общественное мнение.

- Более высокие потенциальные страховые взносы.

- Выплаты в связи со смертью, потерей трудоспособности или увольнением работников.

Методы управления рисками

- Избегание действий, которые приводят к потерям.

- Снижение частоты потерь — предотвращение риска.

- Уменьшение тяжести убытка — снижение риска.

- Договорная передача ответственности за возникновение убытков.

Методы финансирования рисков

- Удержание убытков либо по замыслу, либо по упущению.

- Заем денежных средств или использование облигаций или использование других форм капитала

- Договорная нестраховая передача ответственности за выплату убытков.