модели структурирования, подходы судов, практика применения

Участники рынка M&A и венчурного финансирования активно внедряют в свою практику опционные соглашения. Вместе с тем опционное соглашение несет в себе большой потенциал для банков, например как инструмент защиты интересов банка при неисполнении обязательств заемщиком, при структурировании сделок банковской гарантии в рамках исполнения госконтрактов и т.д. Как структурировать опцион, исходя из последних требований законодательства? Какие подходы применяют суды в спорах, связанных с опционными соглашениями?

Опционные соглашения вполне оправданно находят применение при структурировании сделок в качестве защитных и гарантийных механизмов. Политическая ситуация меняется ежедневно, вводятся все новые и новые санкции, и на такие изменения бизнес должен быть готов оперативно реагировать. Опционное соглашение — как раз тот инструмент, который при грамотном использовании позволяет сторонам гибко согласовать условия сотрудничества, дает дополнительную гарантию защиты интересов и может использоваться как эффективный способ разрешения конфликтов.

Опционное соглашение в российском праве

В международной практике такой инструмент, как опцион или опционное соглашение, получил широкое распространение и уже давно применяется для разного рода сделок. Опционные соглашения известны как англосаксонскому праву, так и странам с континентально-европейской правовой системой.

Несмотря на то что институт опционных соглашений уже давно известен российскому бизнесу, он был прямо предусмотрен в российском праве только в 2015 г. Теперь редкая крупная сделка в среде M&A обходится без заключения опционного соглашения. Наибольшее практическое применение конструкция опциона получает в сделках по созданию совместных предприятий. Кроме того, опционы широко распространены в сделках по венчурному финансированию и в иных сделках, связанных с распоряжением активами или акциями/долями компаний. Можно встретить опционную конструкцию и в структурировании отношений в сфере недвижимости.

Следует особо отметить, что опционные соглашения, предусмотренные гражданским законодательством, не имеют ничего общего с опционами, предусмотренными законодательством о ценных бумагах.

Следует особо отметить, что опционные соглашения, предусмотренные гражданским законодательством, не имеют ничего общего с опционами, предусмотренными законодательством о ценных бумагах. Так, Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» содержит определение опциона эмитента, который является самостоятельной эмиссионной ценной бумагой. В финансовой среде термин «опцион» имеет и другое значение. В соответствии с Указанием Банка России от 16.02.2015 № 3565-У опционный договор рассматривается в качестве производного финансового инструмента. В свою очередь в гражданском законодательстве опционное соглашение — это отдельный тип договорных отношений между сторонами, а не ценная бумага или финансовый инструмент.

В данной статье опционы будут рассматриваться исключительно в том значении, которое было им дано гражданским законодательством. Надеемся, что это поможет более детально разобраться с новеллой российского гражданского права и оценить ее эффективность для структурирования различных правоотношений и сделок.

Возможности применения опционов банками

В банковской сфере институт опциона имеет потенциал для эффективного применения в решении разного рода задач. Так, обычно кредитные организации при предоставлении компании финансирования обеспечивают исполнение обязательств залогом долей/акций компании или залогом иных активов. При этом в случае неисполнения заемщиком своих обязательств банку потребуется обращать взыскание на заложенный актив. Стоит отметить, что обращение взыскания на заложенное имущество —– это отдельная процедура, которая может реализовываться как в судебном порядке, так и без обращения в суд в зависимости от использованных в договоре инструментов. Вместе с этим конструкция опциона потенциально может быть гораздо более эффективной для защиты интересов банка при неисполнении заемщиком обязательств.

Так, банк и заемщик могут заключить опционное соглашение, которое срабатывает в случае просрочки/неисполнения заемщиком обязательств. При наступлении таких обстоятельств у банка появится возможность потребовать выкупить/продать актив (в зависимости от структуры сделки) в целях защиты от потенциальных убытков и не проходить через процедуру обращения взыскания на залог.

При наступлении таких обстоятельств у банка появится возможность потребовать выкупить/продать актив (в зависимости от структуры сделки) в целях защиты от потенциальных убытков и не проходить через процедуру обращения взыскания на залог.

Структура крупных сделок с привлечением банков как источников финансирования может подразумевать приобретение заемщиком актива в результате реализации опциона. Для банка могут иметь значение действительность и исполнимость опционного соглашения в связи с тем, что банк сможет получить приобретаемый актив в залог для дополнительного обеспечения. В связи с этим финансирующему банку следует обращать пристальное внимание на условия опционных соглашений, заключаемых в периметре сделки.

Есть ли правовые риски?

Долгое время российские суды с непониманием относились к использованию опционных соглашений. Такая позиция судов была связана с тем, что гражданское законодательство прямо не предусматривало рассматриваемый вид договора. Концепция свободы договора до сих пор развивается в отечественной правовой системе, поэтому суды часто с непониманием и непринятием относятся к тому, что прямо не закреплено в законе.

Концепция свободы договора до сих пор развивается в отечественной правовой системе, поэтому суды часто с непониманием и непринятием относятся к тому, что прямо не закреплено в законе.

Так, в ранней практике встречались судебные решения, где опционные договоры считались разновидностью предварительного договора . Некоторые суды пытались найти хоть какое-то определение термину «опцион» и применить к нему соответствующее регулирование. В связи с этим появились решения, где к опционным договорам некорректно применялось определение, которое содержалось в нормативных актах, регулирующих рынок производных финансовых инструментов.

Подобная неопределенность создавала и, надо признать, пока еще создает некоторые правовые риски, делающие российское право менее привлекательным для бизнеса. Такое несовершенство российского законодательства долгое время было одним из ключевых факторов при принятии решений о переносе сделок в иностранные юрисдикции и структурировании сделок по иностранному праву.

В 2015 г. все изменилось. Российское право внедрило многие конструкции, ранее доступные только при структурировании отношений по иностранному праву. Так, появилось законодательное регулирование акционерных соглашений, появились конструкции опционов и многие другие эффективные правовые инструменты. В настоящей статье мы поговорим лишь об одной новой конструкции, которая может быть использована как самостоятельно, так и в качестве, например, части акционерного соглашения (которое в т.ч. могут заключать кредиторы компании с ее акционерами).

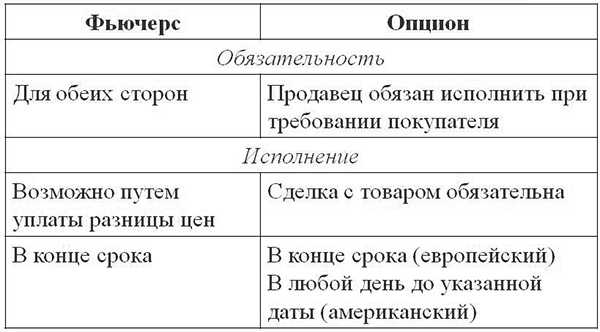

В 2015 г. был принят Федеральный закон № 42-ФЗ, которым в ГК РФ введены ст. 429.2 («Опцион на заключение договора») и ст. 429.3 («Опционный договор»). Экономическая сущность обеих правовых конструкций практически идентична, однако с правовой точки зрения они различаются.

Две модели опциона

Изначально при обсуждении проекта изменений в ГК РФ рассматривалась только одна статья и соответственно одна модель структурирования опционных отношений — опцион на заключение договора. Однако ко второму чтению проект изменений был дополнен вторым вариантом опциона — моделью опционного договора. Так в ГК РФ и появились две статьи, регулирующие по сути схожие отношения.

Однако ко второму чтению проект изменений был дополнен вторым вариантом опциона — моделью опционного договора. Так в ГК РФ и появились две статьи, регулирующие по сути схожие отношения.

Двойственность возникла вследствие того, что сама конструкция опциона юридически может быть оформлена по-разному. Классический опцион оформляется по модели соглашения об оферте. В рамках этой модели стороны заключают договор, предметом которого является предоставление безотзывной оферты на заключение в будущем определенного договора (аренды, купли-продажи и иного). Вторая сторона получает право акцептовать оферту в течение установленного договором срока. С акцептом запускается весь процесс взаимоотношений между сторонами, опцион трансформируется в основной договор. Такая модель получила свое отражение в ст. 429.2 ГК РФ как «Опцион на заключение договора».

Вторая модель опциона реализуется иначе — по принципу договора с исполнением в будущем при наступлении определенных условий. В этом случае основной договор заключается сразу, откладывается только момент исполнения обязательств. Само начало исполнения обязательств зависит от воли держателя опциона, который может реализовать свое право или отказаться от исполнения.

В этом случае основной договор заключается сразу, откладывается только момент исполнения обязательств. Само начало исполнения обязательств зависит от воли держателя опциона, который может реализовать свое право или отказаться от исполнения.

На практике стороны могут использовать любую из предложенных ГК РФ моделей в зависимости от сути правоотношений и того эффекта, которого они желают добиться.

Указанные различия носят скорее теоретический характер и влияют на тонкости юридического оформления взаимоотношений между сторонами. С точки зрения экономического результата обе конструкции практически одинаковы. На практике стороны могут использовать любую из предложенных ГК РФ моделей в зависимости от сути правоотношений и того эффекта, которого они желают добиться.

Российский законодатель посчитал, что обе модели структурирования опционов достойны получить самостоятельное регулирование и стоят того, чтобы включить в ГК РФ две отдельные статьи. Статья 429.2 ГК РФ регулирует первую модель с предоставлением безотзывной оферты и ее акцептом. Статья 429.3 ГК РФ в свою очередь закрепляет порядок реализации опциона по модели отложенного исполнения обязательства.

Статья 429.2 ГК РФ регулирует первую модель с предоставлением безотзывной оферты и ее акцептом. Статья 429.3 ГК РФ в свою очередь закрепляет порядок реализации опциона по модели отложенного исполнения обязательства.

Для бизнеса наличие двух сходных статей вносит некоторую неопределенность при структурировании опционных отношений. Такая неопределенность потенциально может негативно отразиться на судебной практике, если суды будут исключительно формально подходить к вопросам квалификации, забыв о экономической сути отношений. Вместе с тем российский бизнес постепенно адаптируется к существующей ситуации и все чаще применяет разные модели опционных соглашений.

Конструкция опциона

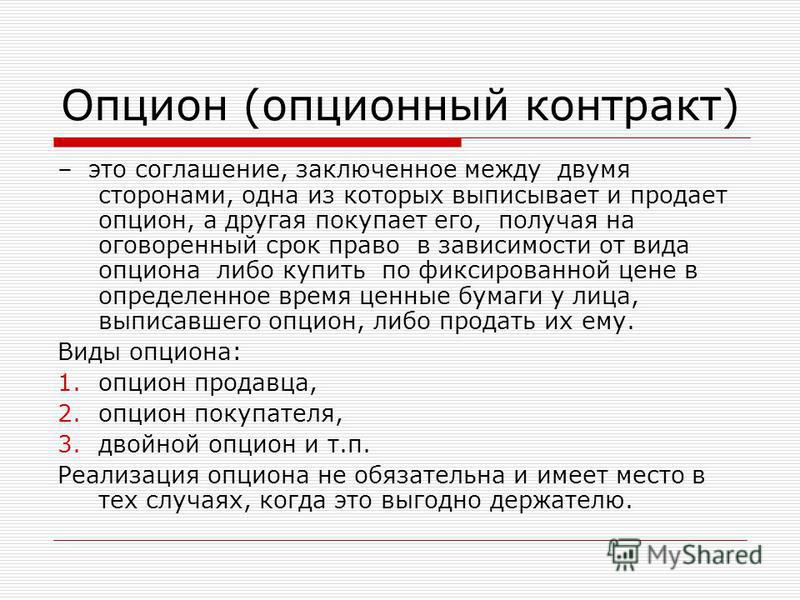

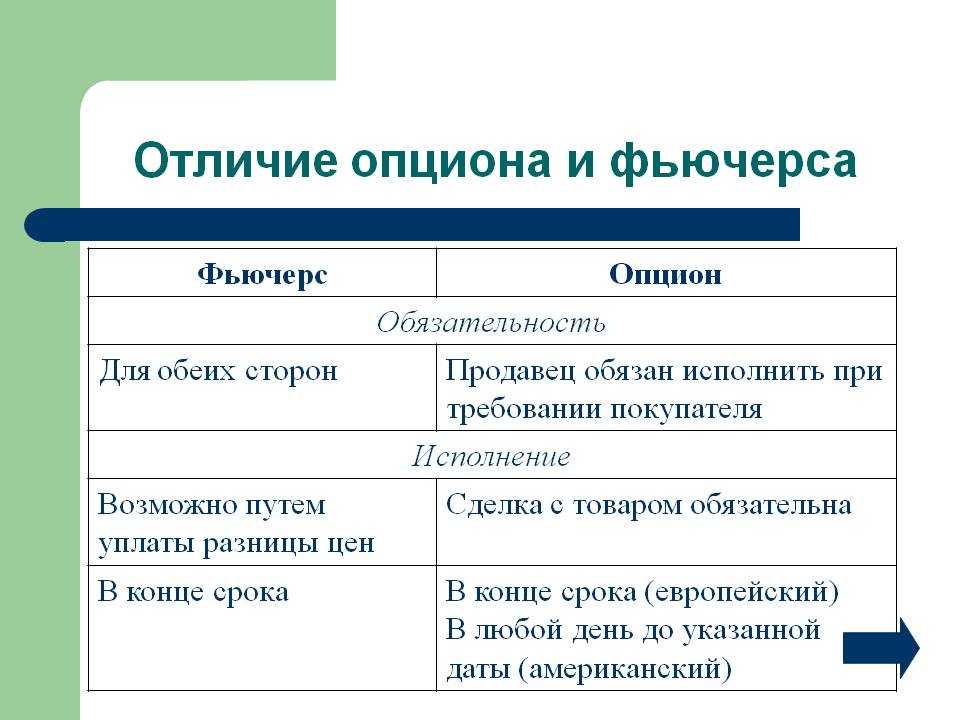

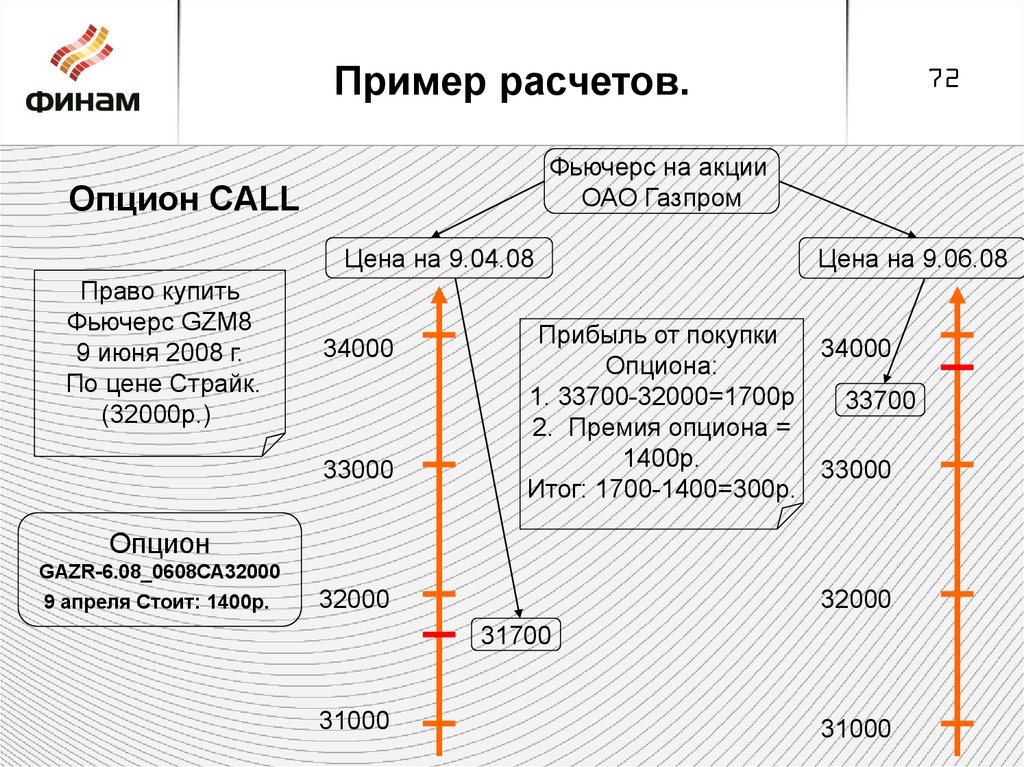

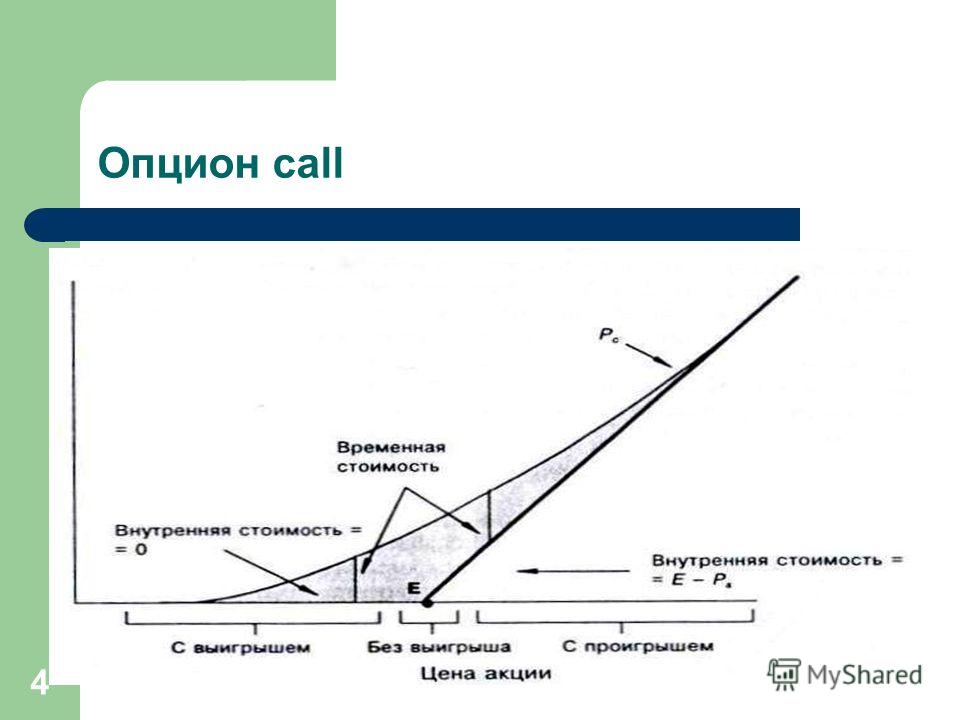

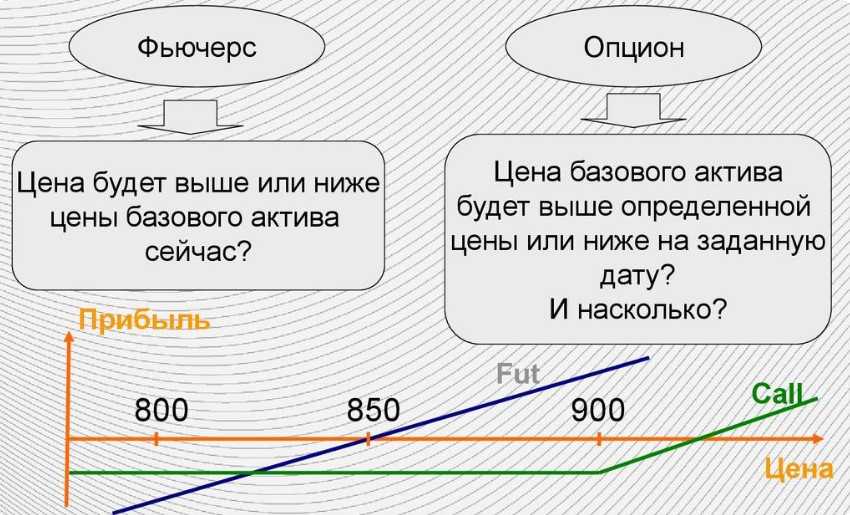

В общем виде конструкция опциона представляет собой такие взаимоотношения между сторонами, когда одна сторона предоставляет другой опционное право реализовать сделку или заключить договор. Сторона, предоставляющая опционное право, претерпевает определенные неудобства, связанные с тем, что инициировать сделку может другая сторона (держатель опциона) исключительно по своей воле. Наиболее наглядным примером практического использования опциона являются опционные соглашения в сделках по купле-продаже какого-либо актива. Существуют две основные модели опционных соглашений — опцион пут (put option) и опцион колл (call option).

Наиболее наглядным примером практического использования опциона являются опционные соглашения в сделках по купле-продаже какого-либо актива. Существуют две основные модели опционных соглашений — опцион пут (put option) и опцион колл (call option).

По опциону пут потенциальный продавец актива получает право в рамках определенного срока продать такой актив покупателю, а покупатель в свою очередь обязуется приобрести этот актив. При использовании модели опциона колл ситуация обратная. Одна сторона получает право выкупить у другой стороны некий актив в рамках заранее согласованных сроков, при этом продавец обязан продать такой актив. Цена в опционных соглашениях определяется заранее в твердой сумме или с использованием формул для расчета.

Таким образом, опцион предоставляет своему держателю свободу выбора в реализации предоставленного ему права и запуске всей сделки. Например, держатель опциона колл может при наступлении согласованных условий приобрести актив по определенной цене, а может и не использовать свое право, если экономическая ситуация изменилась и эта сделка уже не имеет для него интереса. При этом сторона, предоставившая опцион колл, обязана его исполнить в любом случае, то есть при предъявлении требования продать свой актив независимо от экономической ситуации и интереса.

При этом сторона, предоставившая опцион колл, обязана его исполнить в любом случае, то есть при предъявлении требования продать свой актив независимо от экономической ситуации и интереса.

Опцион предоставляет своему держателю свободу выбора в реализации предоставленного ему права и запуске всей сделки. Платность опциона можно рассматривать в качестве компенсации неудобств, которые терпит сторона, предоставившая опцион.

Чаще всего опционное право предоставляется за плату или иное встречное предоставление. Экономически данный факт вполне объясним. Сторона, которая предоставляет опцион, весь срок действия опциона пребывает в состоянии неопределенности. Такая сторона не знает, будет ли действительно реализован опцион, будет ли держатель опциона пут, например, требовать приобрести актив. Право выбора всегда принадлежит держателю опциона, поэтому во многих случаях держатели опционов готовы платить за предоставление им такого удобного положения. Платность опциона можно рассматривать в качестве компенсации неудобств, которые терпит сторона, предоставившая опцион. Получение какого-либо встречного предоставления дает стимул стороне, предоставляющей контрагенту опционное право.

Платность опциона можно рассматривать в качестве компенсации неудобств, которые терпит сторона, предоставившая опцион. Получение какого-либо встречного предоставления дает стимул стороне, предоставляющей контрагенту опционное право.

Для некоторых сделок такая плата закладывается в саму цену покупки/продажи актива или вообще не имеет экономического смысла. Так, в сделках, связанных с созданием совместных предприятий, акционеры могут договориться о предоставлении взаимных опционов по приобретению/продаже акций своего совместного предприятия. Например, акционер, обладающий большим пакетом, при наступлении тупиковой ситуации может потребовать миноритарного акционера продать свой пакет акций и выйти из бизнеса, чтобы разрешить слоившуюся тупиковую ситуацию и продолжать вести бизнес уже самостоятельно. В то же время миноритарному акционеру, который в том числе является менеджером компании (директором), может быть предоставлено право купить дополнительный пакет акций при достижении определенных положительных экономических показателей.

Использование опционов для урегулирования санкций и для решения других задач

Отдельно стоит отметить, что опционные конструкции можно эффективно использовать для урегулирования ситуаций и последствий, связанных с введением экономических санкций. Так, стороны, которые понимают, что их деятельность потенциально может быть задета санкциями, вправе заранее в опционном соглашении договориться о механизме разрешения возникшей ситуации. В случае с совместными предприятиями акционеры, один из которых — потенциальный субъект санкций, могут заключить опционное соглашение, по которому сторона, попавшая под санкции, могла бы наиболее эффективно выйти из бизнеса или распорядиться своими активами иным способом. В таких ситуациях опционные конструкции наиболее эффективны, так как предоставляют сторонам гибкий механизм разрешения сложных ситуаций.

Не стоит думать, что опционные соглашения можно заключать только в отношении акций или долей компаний. Опционы могут использоваться и в отношении иных активов, например недвижимости, товаров, прав аренды и т.д. Использование конструкции опциона в отношении таких активов также может быть полезно банку при структурировании эффективной работы с заемщиками.

Опционы могут использоваться и в отношении иных активов, например недвижимости, товаров, прав аренды и т.д. Использование конструкции опциона в отношении таких активов также может быть полезно банку при структурировании эффективной работы с заемщиками.

В связи с этим стоит отдельно отметить возможность использования опционных конструкций, связанных не только с приобретением/отчуждением актива, но также и с предоставлением определенных финансовых продуктов.

Банк за определенную плату может предоставить заемщику право потребовать у банка выдать гарантию в согласованные в договоре сроки и только при наступлении обстоятельств, предусмотренных договором (например, при получении клиентом заказа на выполнение большого объема работ).

Например, банк может выдать своему клиенту опцион на предоставление банковской гарантии при наступлении определенных обстоятельств. В некоторых ситуациях заемщик может заранее точно не знать, потребуется ему гарантия или нет. В этом случае банк за определенную плату может предоставить заемщику право потребовать у банка выдать гарантию в согласованные в договоре сроки и только при наступлении обстоятельств, предусмотренных договором. Таким обстоятельством может быть получение клиентом заказа на выполнение большого объема работ. Также указанные опционы могут быть эффективны для клиентов, участвующих или планирующих участвовать в государственных закупках, где банковская гарантия чаще всего обязательна. Опционные конструкции являются довольно гибкими и кредитные организации могут встроить их в иные отношения, что позволит добиться наибольшей эффективности в работе.

В этом случае банк за определенную плату может предоставить заемщику право потребовать у банка выдать гарантию в согласованные в договоре сроки и только при наступлении обстоятельств, предусмотренных договором. Таким обстоятельством может быть получение клиентом заказа на выполнение большого объема работ. Также указанные опционы могут быть эффективны для клиентов, участвующих или планирующих участвовать в государственных закупках, где банковская гарантия чаще всего обязательна. Опционные конструкции являются довольно гибкими и кредитные организации могут встроить их в иные отношения, что позволит добиться наибольшей эффективности в работе.

Далее остановимся на каждой из конструкций опциона, предусмотренных действующим гражданским законодательством. В этой статье исследуется прежде всего практическая применимость опционных соглашений, поэтому мы постарались не уходить глубоко в теоретический разбор каждой из статей ГК РФ об опционах. Подобный разбор является скорее предметом комплексной научной работы, но не так применим в деятельности юристов банков, перед которыми ежедневно возникают новые задачи, требующие немедленного разрешения.

Опцион на заключение договора

Конструкция опциона на заключение договора по уже упомянутой модели безотзывной оферты предусматривается ст. 429.2 ГК РФ. Так, в рамках данной модели одна сторона предоставляет другой стороне безотзывную оферту на право заключить договор (или несколько договоров) на условиях, заранее согласованных в опционе. Опционом на заключение договора может быть предусмотрено, что акцепт возможен при наступлении определенного условия, в том числе зависящего от воли сторон. Опцион должен обязательно содержать срок для акцепта выданной оферты, иначе такой срок будет считаться равным одному году. Также предусмотрено, что опцион на заключение договора должен заключаться в той же форме, что и основной договор.

Гражданский кодекс РФ предусматривает, что особенности отдельных видов опционов на заключение договоров могут устанавливаться отраслевым законодательством. Так, вопрос о заключении и реализации опциона на заключение договора в отношении долей российских ООО получил свое регулирование в законе. Однако в отношении акций законодатель не ввел специальное регулирование.

Однако в отношении акций законодатель не ввел специальное регулирование.

Федеральным законом от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) предусмотрено специальное регулирование для реализации опциона в отношении долей обществ с ограниченной ответственностью. В соответствии с п. 11 ст. 21 Закона об ООО все сделки с долями подлежат нотариальному удостоверению (за некоторым исключением). При этом сделка с долями ООО, которая совершается во исполнение опциона на заключение договора, может совершаться путем нотариального удостоверения сначала оферты (самого опциона на заключение договора), а потом акцепта. Имеется положительная практика признания российскими судами такого способа перехода права на доли ООО, как нотариальное удостоверение безотзывной оферты.

Такой способ совершения опциона позволяет добиться своего рода автоматизма при реализации опционных соглашений. Так, сторона, которой был предоставлен опцион, может самостоятельно обратиться к нотариусу за удостоверением акцепта безотзывной оферты, не дожидаясь каких-либо ответных действий от второй стороны (как например, при структурировании схожих отношений через предварительный договор). При этом очень важно, чтобы условия реализации опциона были прописаны в соглашении четко и недвусмысленно. Нотариусу для удостоверения акцепта потребуется проверить реальность наступления согласованных условий, поэтому договор должен предусматривать перечень способов, а лучше документов, при предъявлении которых нотариус мог бы удостовериться в реальности наступивших условий.

При этом очень важно, чтобы условия реализации опциона были прописаны в соглашении четко и недвусмысленно. Нотариусу для удостоверения акцепта потребуется проверить реальность наступления согласованных условий, поэтому договор должен предусматривать перечень способов, а лучше документов, при предъявлении которых нотариус мог бы удостовериться в реальности наступивших условий.

Имеется положительная практика признания российскими судами такого способа перехода права на доли ООО, как нотариальное удостоверение безотзывной оферты.

Если опцион на доли в ООО является способом разрешения тупиковой ситуации, нотариусу должно быть предоставлено документальное подтверждение того, что стороны проводили, например, собрания акционеров, на которых не удалось принять компромиссное решение, следовательно, возникла тупиковая ситуация, являющаяся триггером для реализации опциона. В таком случае держатель опциона может обратиться к нотариусу за удостоверением акцепта и инициировать переход прав на доли. Участие стороны, предоставившей опцион, не требуется, что однозначно облегчает процесс реализации опционного права.

Участие стороны, предоставившей опцион, не требуется, что однозначно облегчает процесс реализации опционного права.

Следует отметить, что такой автоматизм при реализации опциона и «запуске» основного обязательства является особенностью российского права. Классические модели опциона в зарубежных юрисдикциях не предусматривают подобную самостоятельность и автономность держателя опциона. Однако такой способ реализации опциона, когда сторона не зависит от воли другой стороны, выдавшей опцион, безусловно, является крайне удобным механизмом.

В корпоративных отношениях, например, возникают ситуации, когда акционер допускает нарушение условий корпоративного договора. Случай такого нарушения может являться условием для «срабатывания» штрафного опциона, по которому нарушившая сторона обязана, например, продать свою долю в компании со значительным дисконтом. В таком случае стороны избавлены от необходимости заключать отдельный договор на отчуждение акций, договариваться о подписании основного договора, как, например, при реализации модели предварительного договора.

Как уже было сказано, в отношении акций закон не устанавливает специальных требований к опционным соглашениям, поэтому использование той или иной модели опциона не несет особенного значения. В случае акций стороны могут выбирать наиболее удобную для себя конструкцию. Так, при структурировании опциона по модели ст. 429.2 ГК РФ акции будут передаваться путем акцепта безотзывной оферты, а в случае ст. 429.3 передача акций будет произведена при востребовании исполнения по уже заключенному опционному договору.

Опционный договор с исполнением по востребовании

Остановимся немного подробнее на модели опционного договора с исполнением по востребовании, которая предусмотрена ст. 429.3 ГК РФ. В рамках данной конструкции держатель опциона на условиях, предусмотренных опционным договором, вправе потребовать совершения предусмотренных договором действий (в т.ч. потребовать уплаты денежных средств, передачи или принятия имущества). Такое опционное право является срочным, то есть договор должен предусматривать срок для его исполнения. При истечении срока опциона договор считается прекратившимся.

При истечении срока опциона договор считается прекратившимся.

Российские суды в пока еще немногочисленной практике приходят к выводу, что отсутствие в опционном договоре согласованного срока ведет к незаключенности самого опционного договора . Однако ранее российские ученые высказывали мысль, что в случае если в опционном договоре не указан срок востребования, по аналогии должна быть применена норма п. 2 ст. 429.2 ГК РФ о том, что этот срок будет равен одному году . Таким образом, существует правовая неопределенность в отношении существенности условия о сроке в опционном договоре. Стороны должны обращать особое внимание на эту особенность.

Существует правовая неопределенность в отношении существенности условия о сроке в опционном договоре, например суды считают незаключенным договор, в котором отсутствует согласованный срок. Стороны должны обращать особое внимание на эту особенность.

Также как и в модели с безотзывной офертой, данная конструкция предусматривает возмездность предоставления опционного права. Если стороны договорились о бесплатном предоставлении опциона, на это необходимо специально указать в договоре. Отсутствие такого указания может повлечь за собой применение по аналогии ст. 424 ГК РФ о расчете среднерыночной цены. Ввиду того что применительно к опционным соглашениям такую рыночную цену будет довольно сложно рассчитать, сторонам следует заранее договариваться о наличии опционной премии или об ее отсутствии.

Если стороны договорились о бесплатном предоставлении опциона, на это необходимо специально указать в договоре. Отсутствие такого указания может повлечь за собой применение по аналогии ст. 424 ГК РФ о расчете среднерыночной цены. Ввиду того что применительно к опционным соглашениям такую рыночную цену будет довольно сложно рассчитать, сторонам следует заранее договариваться о наличии опционной премии или об ее отсутствии.

Конструкция опционного договора сама по себе не может быть признана отдельным типом договорных отношений. По модели опционного договора может быть построен почти любой договор, в том числе договор купли-продажи, аренды и т.д. В таких договорах исполнение обязательств также может быть отложено до момента востребования. При этом в момент исполнения не возникает новый договор, сторона просто реализует свое право по уже заключенному опционному договору.

Последняя судебная практика

Российские суды уже начали позитивно относиться к правоотношениям, сходным по своей правовой природе с опционами, независимо от того, по какой модели такие правоотношения построены. По таким соглашениям имеется положительная практика, где были удовлетворены требования о понуждении к продаже актива.

По таким соглашениям имеется положительная практика, где были удовлетворены требования о понуждении к продаже актива.

Так, Арбитражный суд Московского округа в Постановлении от 28.08.2018 по делу № А40-217225/2016 удовлетворил требование истца о понуждении заключить договор купли-продажи доли. При этом право истца на приобретение спорной доли было предусмотрено в корпоративном договоре, заключенном между сторонами. В рассматриваемом деле была использована смешанная конструкция: с одной стороны, истец направлял оферту на выкуп доли в компании, с другой стороны, для реализации передачи доли стороны были обязаны заключить отдельный договор купли-продажи доли.

Суд учел концепцию свободы договора и посчитал, что условия приобретения/отчуждения доли в уставном капитале были согласованы сторонами, а односторонний отказ от исполнения обязательства нарушает условия договора и положения законодательства.

К похожим выводам пришел Арбитражный суд Московского округа в Постановлении от 13. 06.2018 по делу № А40-42442/2016. В указанном деле суд обязал сторону выкупить долю по штрафному опциону пут.

06.2018 по делу № А40-42442/2016. В указанном деле суд обязал сторону выкупить долю по штрафному опциону пут.

Подводя итог, хотелось бы отметить, что пока судебная практика по вопросу квалификации опционных соглашений крайне мала, и невозможно прийти к однозначным выводам о позиции судов в отношении опционных соглашений. Однако такая практика постепенно появляется и в большей части является положительной.

Сторонам при заключении опционных соглашений следует крайне внимательно относиться к формулировкам и не упускать из виду обязательные законодательные требования. В случае заключения опционов в отношении долей ООО будет очень эффективным заранее обсудить проект договора с нотариусом и проговорить спорные моменты.

Надеемся, что в скором времени неопределенность судебной практики и встречавшаяся ранее практика переквалификации опционных отношений в другие прекратится. По нашему мнению, институт опциона может быть эффективно использован в любой сфере, в том числе может получить активное применение на рынке банковских и финансовых услуг.

опционный договор и опцион на договор (ст.429.2-429.3)

Упущенная выгода статья 15 ГК РФ

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью

Одностороннее расторжение договора

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью

Взыскание убытков с директора

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью

Юридическая защита бизнеса и активов. Организация защиты

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью

Дробление бизнеса: работа с чужими ошибками

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью

Ответственность бывшего директора и учредителя

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью

Как работает программа АСК НДС-2 и способы ее обхода

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью

Взыскание долгов с контролирующих лиц без банкротства

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статью

Два участника в обществе с ограниченной ответственностью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статью

Структурирование бизнеса как рабочий инструмент бизнеса

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статью

Базовые общие знания — Общие вопросы и ответы по знаниям

Зачем мне учиться решать вопросы и ответы по общим знаниям в разделе «Основные общие знания»?

Учитесь и практикуйтесь в решении вопросов и ответов по общим знаниям в разделе «Основные общие знания», чтобы улучшить свои навыки, чтобы вы могли пройти собеседования, конкурсные экзамены и различные вступительные тесты (CAT, GATE, GRE, MAT, банковские экзамены, железнодорожные экзамены) и др. ) с полной уверенностью.

) с полной уверенностью.

Где я могу получить раздел вопросов и ответов по общим знаниям в разделе «Основные общие знания»?

IndiaBIX предоставляет вам множество общих вопросов и ответов, основанных на «Основных общих знаниях», а также полностью решенные примеры и подробные объяснения, которые будут легко понять.

Где я могу получить раздел «Общие знания» по вопросам и ответам типа MCQ «Основные знания» для собеседования (объективный тип, множественный выбор)?

Здесь вы можете найти вопросы и ответы на общие знания с несколькими вариантами ответов, основанные на «Основных общих знаниях», для собеседований при приеме на работу и конкурсных экзаменов. Также даны вопросы объективного типа и типа «истина или ложь».

Как загрузить раздел вопросов и ответов по общим знаниям в разделе «Основные общие знания» в формате PDF?

Вы можете загрузить раздел вопросов и ответов викторины по общим знаниям в разделе «Основные общие знания» в виде файлов PDF или электронных книг.

Как решить задачи викторины на общие знания, основанные на «Основных общих знаниях»?

Вы можете легко решить задачи викторины на общие знания, основанные на «Основных общих знаниях», выполняя данные упражнения, включая короткие пути и приемы.

Упражнение: Базовые общие знания — Раздел 1

1.

Центральный вокзал, Парк-авеню, Нью-Йорк

крупнейшая железнодорожная станция в мире

самая высокая железнодорожная станция

самая длинная железнодорожная станция

Ответ: Опция

Объяснение:

Центральный вокзал в Нью-Йорке, США: Центральный вокзал — один из самых знаковых и загруженных железнодорожных вокзалов в мире, обслуживающий более 750 000 пассажиров в день. Он расположен в центре Манхэттена и имеет 44 платформы, что делает его одним из крупнейших железнодорожных вокзалов по количеству платформ.

2.

Энтомология — это наука, в которой изучаются

Поведение людей

насекомые

Происхождение и история технических и научных терминов

Формирование пород

Ответ: Вариант

:

40004. Энтомология: Раздел зоологии, изучающий насекомых.

Энтомология: Раздел зоологии, изучающий насекомых.

3.

Эритрея, ставшая 182-м членом ООН в 1993, находится на континенте

Африка

Европа

Австралия

Ответ: Вариант

Объяснение:

Описание ответа отсутствует. Давайте обсудим.

4.

Garampani Sanctuary расположен по адресу

Junagarh, Gujarat

Diphu, Assam

Kohima, Nagaland

Gangtok, Sikkim

Ответ: опция

:

.0005

Описание ответа отсутствует. Давайте обсудим.

5.

За какую из следующих дисциплин присуждается Нобелевская премия?

Физика и химия

Физиология и медицина

Литература, мир и экономика

Все перечисленное

Ответ: Вариант

Пояснение:

Описание ответа отсутствует. Давайте обсудим.

Давайте обсудим.

Мини-ИБП для Wi-Fi роутера

Бесперебойное резервное питание для существующих Wi-Fi роутеров

Игровые ноутбуки

Ознакомьтесь с новейшими игровыми ноутбуками 💻

Книги для вступительных экзаменов

Книги 📚 для вступительных экзаменов и собеседования

Лучшие Smart TV

Ознакомьтесь с новейшими Smart TV 🖥️

FAU FTCE Подготовка к экзамену на общие знания (GK)

- Главная страница ФАУ

- Подготовка к тесту

- Подготовка к экзамену FAU FTCE General Knowledge (GK)

Мы предлагаем самые доступные и эффективные курсы подготовки к экзаменам в Южной Флориде — мы сделали GK Prep удобной и гибкой благодаря онлайн-классам в режиме реального времени.

Для получения дополнительной информации свяжитесь с нами по телефону 561.297.0995 или [email protected].

Обзорный курс по математике GK — $75

Обзорный курс FAU General Knowledge Math Review был разработан для подготовки учащихся к сертификационному экзамену по математике для учителей во Флориде. Курс включает в себя обзор базовой арифметики, алгебры, геометрии и измерений, вероятности, статистики и текстовых задач в дополнение к стратегиям прохождения теста. Курс включает созданные инструктором видеоуроки, наборы задач и практические тесты, содержащиеся в системе управления обучением CANVAS, а также еженедельные сеансы видеоконференций под руководством инструктора. Посмотреть полный Расписание чтобы увидеть все ваши варианты.

ВКЛЮЧАЕТ:

- Обзор фундаментальной математики, включая: арифметику, теорию чисел, показатели степени, проценты, десятичные дроби, отношения и пропорции

- Обзор алгебры, включая линейные и квадратные уравнения, графики и функции

- Обзор базовой геометрии, включая: линии и углы, треугольники, окружности, четырехсторонние фигуры и измерения

- Обзор базовой статистики, включая: среднее значение, медиану, моду, вероятность и интерпретацию данных

- Стратегии сдачи теста

- Вы можете повторить любой обзорный курс GK по математике за сниженную плату в размере 50 долларов США (в течение одного года после посещения последнего курса GK по математике).

Необходимые учебники:

- Подготовка к экзамену на общие знания FTCE с практическими онлайн-тестами (4-е издание, REA) ISBN:978-0-7386-1251-5

Доступно для покупки в любом книжном магазине.

Вербальный повторный курс GK — $75

Вербальный обзор общих знаний FAU был разработан для подготовки учащихся к разделам английского языка, чтения и эссе экзамена на получение сертификата учителя во Флориде. Тест общих знаний (GK). Курс включает в себя обзор грамматики, пунктуации, использования слов, понимания прочитанного и навыков составления, в дополнение к стратегиям прохождения теста. Курс включает созданные инструктором видеоуроки, наборы задач и практические тесты, содержащиеся в системе управления обучением CANVAS, а также еженедельные сеансы видеоконференций под руководством инструктора. Посмотреть полный Расписание чтобы увидеть все ваши варианты.