ГК РФ Статья 61. Ликвидация юридического лица \ КонсультантПлюс

ГК РФ Статья 61. Ликвидация юридического лица

(в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

1. Ликвидация юридического лица влечет его прекращение без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам.

2. Юридическое лицо ликвидируется по решению его учредителей (участников) или органа юридического лица, уполномоченного на то учредительным документом, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано.

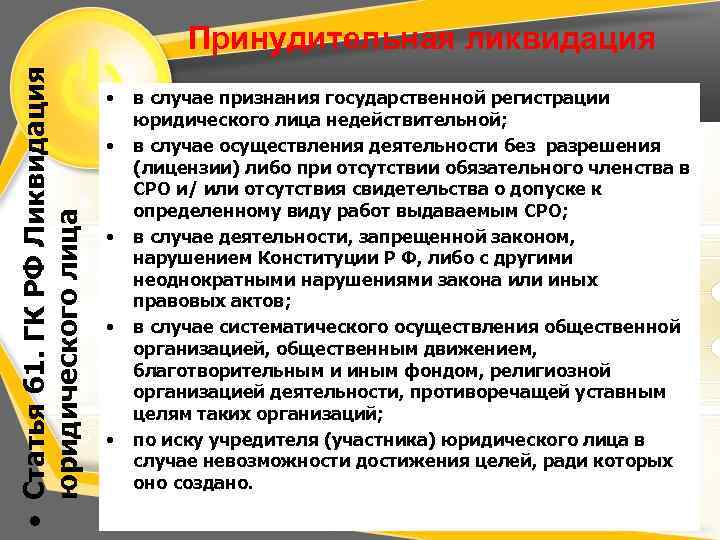

3. Юридическое лицо ликвидируется по решению суда:

1) по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае признания государственной регистрации юридического лица недействительной, в том числе в связи с допущенными при его создании грубыми нарушениями закона, если эти нарушения носят неустранимый характер;

2) по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае осуществления юридическим лицом деятельности без надлежащего разрешения (лицензии) либо при отсутствии обязательного членства в саморегулируемой организации или необходимого в силу закона свидетельства о допуске к определенному виду работ, выданного саморегулируемой организацией;

3) по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае осуществления юридическим лицом деятельности, запрещенной законом, либо с нарушением Конституции Российской Федерации, либо с другими неоднократными или грубыми нарушениями закона или иных правовых актов;

4) по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае систематического осуществления общественной организацией, общественным движением, благотворительным и иным фондом, религиозной организацией деятельности, противоречащей уставным целям таких организаций;

(в ред. Федерального закона от 23.05.2015 N 133-ФЗ)

Федерального закона от 23.05.2015 N 133-ФЗ)

(см. текст в предыдущей редакции)

5) по иску учредителя (участника) юридического лица в случае невозможности достижения целей, ради которых оно создано, в том числе в случае, если осуществление деятельности юридического лица становится невозможным или существенно затрудняется;

6) в иных случаях, предусмотренных законом.

4. С момента принятия решения о ликвидации юридического лица срок исполнения его обязательств перед кредиторами считается наступившим.

5. Решением суда о ликвидации юридического лица на его учредителей (участников) или на орган, уполномоченный на ликвидацию юридического лица его учредительным документом, могут быть возложены обязанности по осуществлению ликвидации юридического лица. Неисполнение решения суда является основанием для осуществления ликвидации юридического лица арбитражным управляющим (пункт 5 статьи 62) за счет имущества юридического лица. При недостаточности у юридического лица средств на расходы, необходимые для его ликвидации, эти расходы возлагаются на учредителей (участников) юридического лица солидарно (пункт 2 статьи 62).

6. Юридические лица, за исключением предусмотренных статьей 65 настоящего Кодекса юридических лиц, по решению суда могут быть признаны несостоятельными (банкротами) и ликвидированы в случаях и в порядке, которые предусмотрены законодательством о несостоятельности (банкротстве).

Общие правила о ликвидации юридических лиц, содержащиеся в настоящем Кодексе, применяются к ликвидации юридического лица в порядке конкурсного производства в случаях, если настоящим Кодексом или законодательством о несостоятельности (банкротстве) не установлены иные правила.

ЛИКВИДАЦИЯ ЮРИДИЧЕСКОГО ЛИЦА: ЗАКОНОДАТЕЛЬНЫЕ ОСНОВАНИЯ И СУДЕБНАЯ ПРАКТИКА

Согласно ч. 1 ст. 61 Гражданского кодекса Российской Федерации (далее — ГК РФ) ликвидация юридического лица влечет его прекращение без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам.

Помимо ГК РФ правовые положения об основаниях, порядке и последствиях ликвидации юридического лица содержатся и в иных нормативных правовых актах, в т. ч. в Федеральных законах от 26.10.2002 г. № 127-ФЗ О несостоятельности (банкротстве)», от 08.02.1998 г. № 14-ФЗ Об обществах с ограниченной ответственностью», от 26.12.1995 г. № 208-ФЗ Об акционерных обществах».

ч. в Федеральных законах от 26.10.2002 г. № 127-ФЗ О несостоятельности (банкротстве)», от 08.02.1998 г. № 14-ФЗ Об обществах с ограниченной ответственностью», от 26.12.1995 г. № 208-ФЗ Об акционерных обществах».

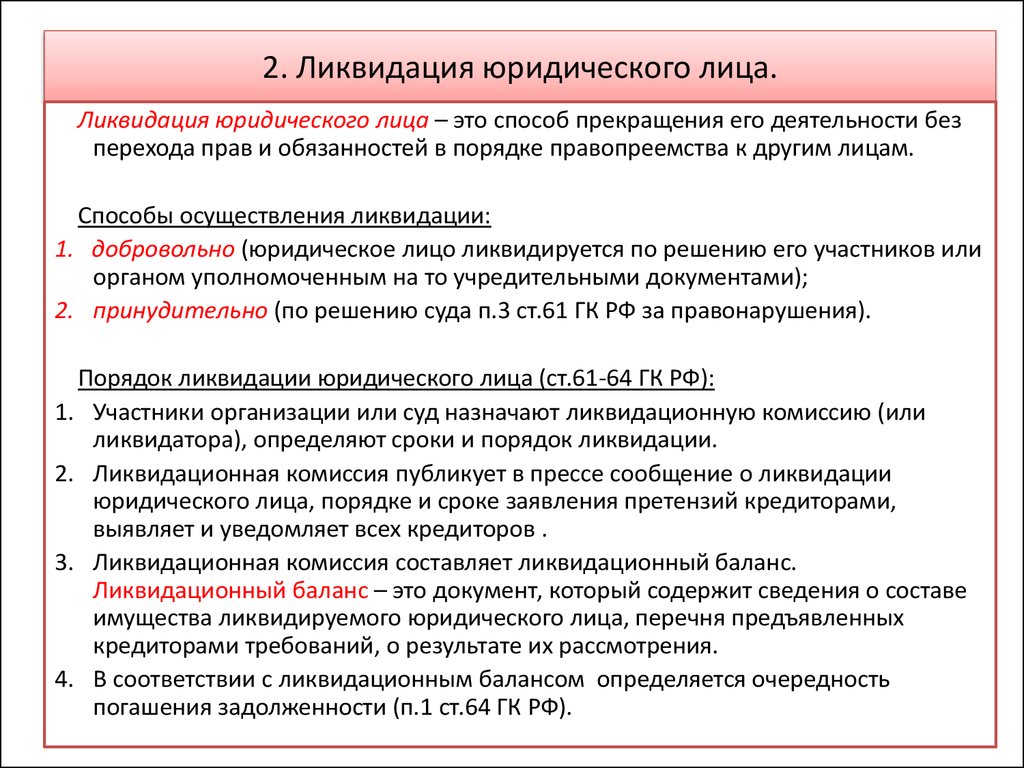

Юридическое лицо может быть ликвидировано добровольно (по решению его учредителей (участников) или органа юридического лица, уполномоченного на то учредительным документом) или принудительно — по решению суда, а для недействующего юридического лица предусмотрена процедура внесудебного исключения из Единого государственного реестра юридических лиц (далее — ЕГРЮЛ).

Рассмотрим правовые основы ликвидации юридического лица, а также некоторые вопросы правоприменительной практики.

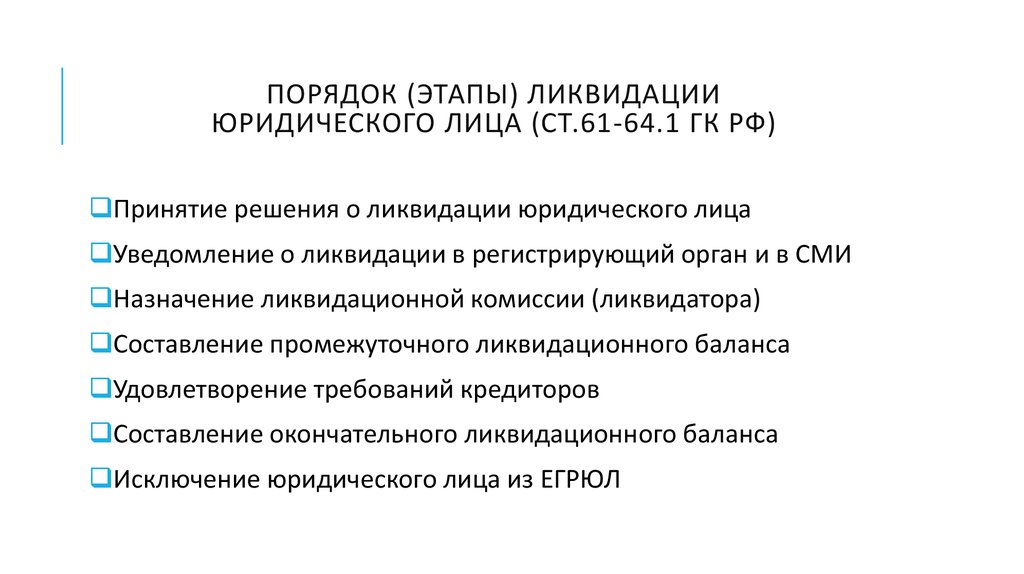

Ликвидация юридического лица по решению его учредителей (участников) или органа юридического лица

Порядок ликвидации юридического лица по решению его учредителей (участников) или органа юридического лица регламентирован ст. 62, 63 ГК РФ.

Так, законодатель обязывает учредителей (участников) юридического лица или орган, принявших решение о ликвидации юридического лица, в течение трех рабочих дней после даты принятия данного решения сообщить в письменной форме об этом в уполномоченный государственный орган, осуществляющий государственную регистрацию юридических лиц, для внесения в Единый государственный реестр юридических лиц записи о том, что юридическое лицо находится в процессе ликвидации, а также опубликовать сведения о принятии данного решения в порядке, установленном законом.

То есть п. 1 ст. 62 ГК РФ к обязанности участников юридического лица, принявших решение о его ликвидации, письменно сообщить об этом в ЕГРЮЛ, прибавлена еще и обязанность публикации сведений о принятии такого решения. Ранее существовавшее указание о необходимости незамедлительного исполнения этой обязанности заменено сроком в три рабочих дня.

В соответствии со ст. 20 Федерального закона от 08.08.2001 г. № 129-ФЗ О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон о государственной регистрации) регистрирующий орган на основании указанного сообщения (уведомления) вносит в ЕГРЮЛ запись о том, что юридическое лицо находится в процессе ликвидации.

Согласно указанной статье с этого момента не допускается государственная регистрация изменений, вносимых в учредительные документы ликвидируемого юридического лица, а также государственная регистрация юридических лиц, учредителем которых выступает указанное юридическое лицо, или внесение в ЕГРЮЛ записей в связи с реорганизацией юридических лиц, участником которой является юридическое лицо, находящееся в процессе ликвидации.

Одной из новелл гражданского законодательства является положение о том, что учредители (участники) юридического лица независимо от оснований, по которым принято решение о его ликвидации, в том числе в случае фактического прекращения деятельности юридического лица, обязаны совершить за счет имущества юридического лица действия по ликвидации юридического лица. При недостаточности имущества юридического лица учредители (участники) юридического лица обязаны совершить указанные действия солидарно за свой счет.

В соответствии с п. 4 ст. 2 ГК РФ с момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица. Ликвидационная комиссия от имени ликвидируемого юридического лица выступает в суде. Ликвидационная комиссия обязана действовать добросовестно и разумно в интересах ликвидируемого юридического лица, а также его кредиторов.

По мнению А. В. Габова, ликвидационной комиссии передаются полномочия только исполнительных органов[1]. Такие выводы отчасти подтверждает и Определение Конституционного Суда РФ от 16.02.2006 г. № 51-О:

Такие выводы отчасти подтверждает и Определение Конституционного Суда РФ от 16.02.2006 г. № 51-О:

переход полномочий по управлению делами такого юридического лица, как акционерное общество, к ликвидационной комиссии не означает прекращение всех полномочий остальных органов управления, — отдельные полномочия, непосредственно обусловленные проведением ликвидационных мероприятий (например, утверждение ликвидационного баланса), сохраняются за общим собранием акционеров».

Согласно п. 12 Обзора практики разрешения споров, связанных с ликвидацией юридических лиц (коммерческих организаций), утвержденного Информационным письмом Президиума Высшего Арбитражного Суда РФ от 13.01.2000 г. № 50, руководитель ликвидационной комиссии (ликвидатор) вправе подписывать от имени ликвидируемого юридического лица исковые заявления и совершать другие юридические действия, связанные с ликвидацией юридического лица, исходя из решений, принимаемых комиссией в пределах ее компетенции.

Следует признать за руководителем (председателем) ликвидационной комиссии право подписывать исковые заявления при обращении в суд от имени ликвидируемого юридического лица, выдавать доверенности лицам, уполномоченным представлять интересы этого юридического лица в суде, совершать другие юридические действия от имени ликвидируемого юридического лица в соответствии с решениями ликвидационной комиссии, принятыми в пределах предоставленных ей законом прав.

Ликвидация недействующего юридического лица путем исключения из Единого государственного реестра юридических лиц

Ранее порядок ликвидации недействующего юридического лица регламентировался нормами Закона о государственной регистрации (ст. 21.1. — 22), а также некоторыми подзаконными актами (в частности, приказом ФНС РФ от 16.11.2005 г. № САЭ-3-09/59Ш Об организации работы налоговых органов по исключению юридического лица, прекратившего свою деятельность, из Единого государственного реестра юридических лиц»; Приказом Минфина России от 28.02.2006 г. № 32н Об утверждении формы справки о непредставлении юридическим лицом в течение последних 12 месяцев документов отчетности, предусмотренных законодательством Российской Федерации о налогах и сборах, и формы справки об отсутствии в течение последних 12 месяцев движения денежных средств по банковским счетам или об отсутствии у юридического лица открытых банковских счетов»).

Федеральным законом от 05.05.2014 г. № 99-ФЗ внесены изменения в главу 4 части первой ГК РФ: в соответствии с п. 1 ст. 64.2 ГК РФ юридическое лицо, которое в течение двенадцати месяцев, предшествующих его исключению из указанного реестра, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету (недействующее юридическое лицо), считается фактически прекратившим свою деятельность и подлежит исключению из ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц.

1 ст. 64.2 ГК РФ юридическое лицо, которое в течение двенадцати месяцев, предшествующих его исключению из указанного реестра, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету (недействующее юридическое лицо), считается фактически прекратившим свою деятельность и подлежит исключению из ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц.

Законодатель урегулировал отношения в сфере ликвидации недействительного юридического лица с целью актуализации данных ЕГРЮЛ, его очистки от сведений о значительном числе юридических лиц, фактически прекративших свою деятельность.

При наличии признаков недействительного юридического лица налоговый орган проводит проверку хозяйственной деятельности соответствующего юридического лица и принимает решение о ликвидации юридического лица, возлагая обязанность по ее осуществлению на участников юридического лица.

Решение о ликвидации подлежит опубликованию, а участники юридического лица уведомляются в порядке, предусмотренном законом. Участникам юридического лица должно быть предоставлено право обжаловать указанное решение в арбитражный суд.

Если в установленный срок юридическое лицо не будет ликвидировано, государственный орган принимает решение об исключении юридического лица из ЕГРЮЛ за счет участников юридического лица, при этом на исполнительный орган такого юридического лица и его участников налагается соответствующий штраф.

Исключение недействующего юридического лица из ЕГРЮЛ влечет правовые последствия, предусмотренные ГК РФ и другими законами применительно к ликвидированным юридическим лицам.

Процедура исключения недействующего юридического лица из ЕГРЮЛ является специальным основанием прекращения юридического лица, не связанным с его ликвидацией. В этой связи исключение недействующего юридического лица из ЕГРЮЛ по решению регистрирующего органа допускается и в тех случаях, когда указанное лицо имеет задолженность по налогам, сборам, пеням и санкциям перед бюджетами разных уровней. Решение вопроса о целесообразности обращения в арбитражный суд с заявлением о признании должника банкротом при условии наличия достаточной вероятности погашения в деле о банкротстве задолженности по обязательным платежам относится к компетенции уполномоченных органов в делах о банкротстве (п. 1 Постановления Пленума Высшего Арбитражного Суда РФ от 20.12.2006 г. № 67 О некоторых вопросах практики применения положений законодательства о банкротстве отсутствующих должников и прекращении недействующих юридических лиц»).

Решение вопроса о целесообразности обращения в арбитражный суд с заявлением о признании должника банкротом при условии наличия достаточной вероятности погашения в деле о банкротстве задолженности по обязательным платежам относится к компетенции уполномоченных органов в делах о банкротстве (п. 1 Постановления Пленума Высшего Арбитражного Суда РФ от 20.12.2006 г. № 67 О некоторых вопросах практики применения положений законодательства о банкротстве отсутствующих должников и прекращении недействующих юридических лиц»).

Согласно п. 3 ст. 64.2 ГК РФ исключение недействующего юридического лица из ЕГРЮЛ не препятствует привлечению к ответственности лиц, указанных в ст. 53.1 ГК РФ.

Постановлением Конституционного Суда РФ от 18.05.2015 г. № 10-П п. 2 ст. 21.1 Федерального закона О государственной регистрации юридических лиц и индивидуальных предпринимателей» признан не соответствующим Конституции Российской Федерации, ее статьям 35 (части 1, 2 и 3), 46 (части 1) и 55 (части 3), в той мере, в какой в системе действующего правового регулирования содержащееся в нем положение допускает исключение в административном порядке (по решению регистрирующего органа) из ЕГРЮЛ юридического лица, имеющего признаки недействующего, в отношении которого судом по заявлению кредитора введена процедура банкротства.

Следовательно, реализуя право на исключение юридического лица в административном порядке из ЕГРЮЛ, налоговый орган должен убедиться, что в отношении недействующего юридического лица по заявлению кредиторов не введена процедура банкротства. Решение налогового органа об исключении из ЕГРЮЛ юридического лица, принятое без учета процедуры банкротства исключенного юридического лица, может быть признано судом незаконным, поскольку такое решение не сохраняет баланс законных интересов всех участников соответствующих правоотношений, в том числе прав и законных интересов кредиторов, обратившихся в арбитражный суд с заявлениями о признании банкротом должника, обладающего признаками недействующего юридического лица.

Ликвидация юридического лица в судебном порядке

В соответствии с ч. 3 ст. 61 ГК РФ юридическое лицо ликвидируется по решению суда:

- по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае признания государственной регистрации юридического лица недействительной, в том числе в связи с допущенными при его создании грубыми нарушениями закона, если эти нарушения носят неустранимый характер;

- по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае осуществления юридическим лицом деятельности без надлежащего разрешения (лицензии) либо при отсутствии обязательного членства в саморегулируемой организации или необходимого в силу закона свидетельства о допуске к определенному виду работ, выданного саморегулируемой организацией;

- по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае осуществления юридическим лицом деятельности, запрещенной законом, либо с нарушением Конституции Российской Федерации, либо с другими неоднократными или грубыми нарушениями закона или иных правовых актов;

- по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае систематического осуществления общественной организацией, общественным движением, благотворительным и иным фондом, религиозной организацией деятельности, противоречащей уставным целям таких организаций;

- по иску учредителя (участника) юридического лица в случае невозможности достижения целей, ради которых оно создано, в том числе в случае, если осуществление деятельности юридического лица становится невозможным или существенно затрудняется;

- в иных случаях, предусмотренных законом.

Пунктом 3 ст. 61 ГК РФ установлено, что требование о ликвидации юридического лица по основаниям, указанным в пп. 1-4 данного пункта, может быть предъявлено в суд государственным органом или органом местного самоуправления, которому такое право предоставлено законом.

Согласно Информационному письму Президиума Высшего Арбитражного Суда РФ от 05.12.1997 г. № 23 О применении пунктов 2 и 4 статьи 61 ГК РФ» иски о принудительной ликвидации юридических лиц могут заявляться налоговыми органами, Банком России (на основании ст. 20 Закона о банках и банковской деятельности), прокурором (на основании ст. 35 Закона о прокуратуре).

Кроме того, с таким требованием вправе обратиться учредитель (участник) юридического лица в случае невозможности достижения целей, ради которых такое лицо создано, в том числе в случае, если осуществление деятельности юридического лица становится невозможным или существенно затрудняется (пп. 5 п. 3 ст. 61 ГК РФ).

Обязанность по ликвидации организации возлагается судом на учредителей (участников) общества, орган, уполномоченный на ликвидацию юридического лица учредительными документами (п. 5 ст. 61 ГК РФ, п. 7 Информационного письма Президиума Высшего Арбитражного Суда РФ от 13.08.2004 г. № 84 О некоторых вопросах применения арбитражными судами статьи 61 ГК РФ»). Неисполнение решения суда является основанием для осуществления ликвидации юридического лица арбитражным управляющим (п. 5 ст. 62 ГК РФ) за счет имущества юридического лица.

5 ст. 61 ГК РФ, п. 7 Информационного письма Президиума Высшего Арбитражного Суда РФ от 13.08.2004 г. № 84 О некоторых вопросах применения арбитражными судами статьи 61 ГК РФ»). Неисполнение решения суда является основанием для осуществления ликвидации юридического лица арбитражным управляющим (п. 5 ст. 62 ГК РФ) за счет имущества юридического лица.

Если обязанность по ликвидации возложена на учредителя (участника), то он привлекается к участию в деле о ликвидации в качестве ответчика по заявлению истца или по инициативе арбитражного суда, поскольку дела о ликвидации юридических лиц по основаниям, указанным в п. 2 ст. 61 ГК РФ, вытекают из публичных правоотношений (ч. 2 ст. 46 Арбитражного процессуального кодекса Российской Федерации (далее — АПК РФ) (п. 8 Информационного письма Президиума Высшего Арбитражного Суда РФ от 13.08.2004 г. № 84).

Одним из самых распространенных оснований для принудительной ликвидации в судебном порядке налоговыми органами указывается предоставление регистрирующему органу недостоверных сведений о месте нахождения юридического лица, которое, по мнению заявителя, затрагивает экономические интересы неопределенного круга лиц, препятствует надлежащему осуществлению налогового контроля.

Юридическое лицо может быть ликвидировано по решению суда лишь в случаях, предусмотренных Кодексом.

Согласно Постановлению Конституционного Суда Российской Федерации от 18.07.2003 г. № 14-П отсутствие в пункте 2 статьи 61 Гражданского кодекса Российской Федерации конкретного перечня положений, нарушение которых может привести к ликвидации юридического лица, не означает, что данная санкция может применяться по одному лишь формальному основанию — в связи с неоднократностью нарушения обязательных для юридических лиц правовых актов. Исходя из общеправовых принципов юридической ответственности (в том числе наличия вины) и установленных частью 3 статьи 55 Конституции Российской Федерации критериев ограничения прав и свобод, соблюдение которых обязательно не только для законодателя, но и для правоприменителя, оспариваемая норма предполагает, что неоднократные нарушения закона в совокупности должны быть столь существенными, чтобы позволить арбитражному суду — с учетом всех обстоятельств дела, включая оценку характера допущенных юридическим лицом нарушений и вызванных им последствий, — принять решение о ликвидации юридического лица в качестве меры, необходимой для защиты прав и законных интересов других лиц.

В пункте 3 Информационного письма Высшего Арбитражного Суда Российской Федерации от 13.08.2004 г. № 84 О некоторых вопросах применения арбитражными судами статьи 61 ГК РФ» разъяснено, что при рассмотрении заявлений о ликвидации юридических лиц по мотиву осуществления ими деятельности с неоднократными нарушениями закона, иных правовых актов необходимо исследовать характер нарушений, их продолжительность и последующую после совершения нарушений деятельность юридического лица. Юридическое лицо не может быть ликвидировано, если допущенные им нарушения носят малозначительный характер или вредные последствия таких нарушений устранены.

По смыслу разъяснений, содержащихся в пункте 6 Постановления Пленума ВАС РФ от 30.07.2013 г. № 61, при наличии информации о том, что связь с юридическим лицом по адресу, отраженному в ЕГРЮЛ, невозможна (представители юридического лица по адресу не располагаются), регистрирующий орган после направления этому юридическому лицу (в том числе в адрес его учредителей (участников) и лица, имеющего право действовать от имени юридического лица без доверенности) уведомления о необходимости представления в регистрирующий орган достоверных сведений о его адресе и в случае непредставления таких сведений в разумный срок может обратиться в арбитражный суд с требованием о ликвидации этого юридического лица (пункт 2 статьи 61 ГК РФ, пункт 2 статьи 25 Закона о государственной регистрации).

Имея в виду особенность нарушения законодательства, на основании которого предъявляется такой иск о ликвидации, суд принимает меры по извещению лица, имеющего право действовать от имени юридического лица без доверенности, а также учредителей (участников) юридического лица о возбуждении производства по делу путем направления определения о принятии искового заявления к производству по их месту жительства (месту нахождения).

Суд на стадии подготовки дела к судебному разбирательству может предложить юридическому лицу принять меры по устранению указанного нарушения путем представления в регистрирующий орган достоверных сведений о своем адресе. Суд может также отложить судебное разбирательство (статья 158 АПК РФ), предложив юридическому лицу представить в регистрирующий орган упомянутые сведения не позднее установленного в определении суда срока.

В случае невыполнения юридическим лицом указаний суда, данных в порядке подготовки дела к судебному разбирательству либо в определении об отложении судебного разбирательства, суд решает вопрос о ликвидации этого юридического лица, имея в виду, что такое его поведение свидетельствует о грубом нарушении подпункта в» пункта 1 статьи 5 Закона № 129-ФЗ, допущенном при осуществлении своей деятельности.

Сведения об адресе (месте нахождения) юридического лица включаются в ЕГРЮЛ, являющийся федеральным информационным ресурсом (пункт 1 статьи 4, подпункт в» пункта 1 статьи 5 Закона о государственной регистрации).

Согласно части 9 статьи 14 Закона от 27.07.2006 г. № 149-ФЗ Об информации, информационных технологиях и о защите информации» информация, содержащаяся в государственных информационных ресурсах, является официальной; государственные органы обязаны обеспечить достоверность и актуальность такой информации.

Из смысла приведенных правовых норм следует, что данные об адресе юридического лица, на основании которых создается соответствующая часть государственного реестра, являющегося федеральным информационным ресурсом, должны содержать достоверную информацию.

Отражение в ЕГРЮЛ недостоверных сведений нарушает права и законные интересы Инспекции как регистрирующего органа, в осуществлении обязанности по обеспечению единства и сопоставимости (достоверности) сведений, содержащихся в реестре, а также неопределенного круга лиц получении достоверной информации об обществе; препятствует надлежащему осуществлению налогового контроля, создает негативные последствия для налоговых правоотношений, ведет к дополнительным затратам бюджетных средств.

В силу подпункта в» пункта 1 статьи 5 Закона о государственной регистрации адрес постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности) отражается в ЕГРЮЛ для целей осуществления связи с юридическим лицом.

Суд, установив, что иных способов воздействия на юридическое лицо, кроме как ликвидация, не имеется, может удовлетворить заявление налогового органа.

Ликвидация признается исключительной мерой, которая должна быть соразмерна допущенным нарушениям и вызванным ими последствиям. В связи с этим неоднократность нарушения закона сама по себе не может служить основанием для принятия судом решения о ликвидации общества (п. 28 Постановления Пленума Верховного Суда РФ от 23.06.2015 г. № 25 О применении судами некоторых положений раздела I части первой ГК РФ», далее — Постановление Пленума Верховного Суда РФ № 25).

При поступлении заявления о принудительной ликвидации юридического лица, отвечающего признакам недействующего юридического лица согласно ст. 64.2 ГК РФ, п. 1 ст. 21.1 Закона о государственной регистрации, данное заявление возвращается арбитражным судом заявителю применительно к п. 1 ч. 1 ст. 129 АПК РФ, за исключением случаев, когда решение об исключении недействующего юридического лица из реестра не принято ввиду поступления возражений на основании п. 4 ст. 21.1 Закона о государственной регистрации или признано недействительным в судебном порядке.

Если указанные обстоятельства выясняются в процессе производства по делу о ликвидации юридического лица, производство по делу подлежит прекращению на основании п. 1 ч. 1 ст. 150 АПК РФ.

В качестве способа разрешения корпоративного спора участники общества достаточно активно используют свое право обращаться в суд с иском об исключении из общества участника, который грубо нарушает свои обязанности либо своими действиями (бездействием) делает невозможной деятельность общества или существенно ее затрудняет (ст. 10 Федерального закона 08.02.1998 г. № 14-ФЗ Об обществах с ограниченной ответственностью», Постановление Пленумов ВС РФ и ВАС РФ от 09.12.1999 г. № 90/14 О некоторых вопросах применения Федерального закона Об обществах с ограниченной ответственностью», Информационное письмо Президиума ВАС РФ от 24.05.2012 г. № 151 Обзор практики рассмотрения арбитражными судами споров, связанных с исключением участника из общества с ограниченной ответственностью»).

10 Федерального закона 08.02.1998 г. № 14-ФЗ Об обществах с ограниченной ответственностью», Постановление Пленумов ВС РФ и ВАС РФ от 09.12.1999 г. № 90/14 О некоторых вопросах применения Федерального закона Об обществах с ограниченной ответственностью», Информационное письмо Президиума ВАС РФ от 24.05.2012 г. № 151 Обзор практики рассмотрения арбитражными судами споров, связанных с исключением участника из общества с ограниченной ответственностью»).

Анализ сложившейся судебной практики позволяет сделать вывод о том, что суды лишь в исключительных случаях удовлетворяют подобные иски, поскольку исключение участника не является ординарной мерой разрешения корпоративного конфликта, судом должны быть установлены обстоятельства, свидетельствующие о приостановлении либо существенном затруднении деятельности общества, вызванной действия исключаемого участника.

Вместе с тем, возможность исключения участника, предусмотренная законом, и предоставляется для того, чтобы позволить оставшимся добросовестным участникам продолжить спокойно вести бизнес. По мнению Кузнецова А.А., тот факт, что исключение участника является крайней мерой, не означает, что она вообще не должна применяться[2]. А решение суда об отказе в удовлетворении исковых требований об исключении одного из участника может поставить участников общества перед необходимостью ликвидировать общество.

По мнению Кузнецова А.А., тот факт, что исключение участника является крайней мерой, не означает, что она вообще не должна применяться[2]. А решение суда об отказе в удовлетворении исковых требований об исключении одного из участника может поставить участников общества перед необходимостью ликвидировать общество.

Согласно разъяснениям, изложенным в пункте 29 Постановления Пленума Верховного Суда РФ № 25, юридическое лицо может быть ликвидировано по иску учредителя (участника) юридического лица в случае невозможности достижения целей, ради которых оно создано, в том числе если осуществление деятельности юридического лица становится невозможным или существенно затрудняется (подпункт 5 пункта 3 статьи 61 ГК РФ).

По сути, обращаясь с требованием о ликвидации общества, участник должен представить те же доказательства, что и при обращении в суд с иском об исключении ответчика из состава участников общества (факты, подтверждающие невозможность принятия решения в связи с отсутствием кворума, в результате чего становится невозможным достижение целей, ради которых создано юридическое лицо, в том числе если осуществление деятельности юридического лица становится невозможным или существенно затрудняется, в частности ввиду длительной невозможности сформировать органы юридического лица).

Равным образом удовлетворение названного требования, в отличие от требования об исключении лица из состава участников общества, возможно в случае длительного корпоративного конфликта, в ходе которого существенные злоупотребления допускались всеми участниками хозяйственного товарищества или общества, вследствие чего существенно затрудняется его деятельность.

Безусловно, нельзя исключить возможности использования указанного в подпункте 5 пункта 3 статьи 61 ГК РФ основания при ликвидации общества недобросовестными участниками с целью уклонения от выполнения обязанности по уплате долгов. В связи с чем судам помимо исследования вопроса о наличии оснований для ликвидации общества по иску учредителя (участника) в случае невозможности достижения целей, ради которых оно создано, следует убедиться, что в отношении юридического лица по заявлению кредиторов не введена процедура банкротства, отсутствуют долги перед бюджетами различных уровней.

Во всех случаях, решение о ликвидации юридического лица в судебном порядке может быть принято в том случае, когда все иные меры для разрешения корпоративного конфликта и устранения препятствий для продолжения деятельности юридического лица исчерпаны или их применение невозможно.

[1] См.: Габов А.В. Ликвидация юридических лиц. История развития института в российском праве, современные проблемы и перспективы. М.: Статут, 2011. С. 149-151.

[2] См. об этом: Кузнецов А.А. Исключение участника из общества с ограниченной ответственностью. М.: Статут, 2014.

Что такое ликвидация?

Что такое ликвидация?

Ликвидация в финансах и экономике — это процесс прекращения бизнеса и распределения его активов среди претендентов. Это событие, которое обычно происходит, когда компания неплатежеспособна, то есть она не может погасить свои обязательства в срок. По окончании деятельности компании оставшиеся активы используются для выплаты кредиторам и акционерам в зависимости от приоритета их требований. Полные товарищи подлежат ликвидации.

Термин «ликвидация» может также использоваться для обозначения продажи неэффективных товаров по цене ниже, чем затраты для бизнеса, или по цене ниже, чем желает бизнес.

Ключевые выводы

- Термин «ликвидация» в финансах и экономике — это процесс прекращения бизнеса и распределения его активов между заявителями.

- Обанкротившееся предприятие больше не существует после завершения процесса ликвидации и снятия с регистрации.

- Ликвидация обычно происходит в ходе процедуры банкротства в соответствии с Главой 7.

- Выручка распределяется между заявителями в порядке очередности. Кредиторы имеют приоритет перед акционерами.

- Ликвидация также может относиться к процессу распродажи запасов, обычно с большими скидками.

Ликвидация

Как проходит ликвидация

Глава 7 Кодекса США о банкротстве регулирует процедуру ликвидации. Компании-растворители также могут подать заявку на Главу 7, но это необычно. Не все банкротства связаны с ликвидацией; Глава 11, например, касается реабилитации обанкротившейся компании и реструктуризации ее долгов. В соответствии с главой 11 банкротства компания продолжит свое существование после ликвидации любых устаревших запасов, после закрытия неэффективных филиалов и после реструктуризации соответствующих долгов.

В отличие от случаев, когда физические лица подают заявление о банкротстве по главе 7, деловые долги все еще существуют после банкротства по главе 11. Долг будет оставаться до истечения срока исковой давности, и, поскольку больше нет должника, который мог бы выплатить причитающееся, долг должен быть списан кредитором.

Распределение активов при ликвидации

Активы распределяются на основе приоритета требований различных сторон, а доверительный управляющий, назначенный Министерством юстиции США, наблюдает за процессом. Самые приоритетные требования принадлежат обеспеченным кредиторам, у которых есть залог по кредитам для бизнеса. Эти кредиторы конфискуют залог и продадут его, часто со значительной скидкой из-за коротких временных рамок. Если это не покроет долг, они возместят остаток за счет оставшихся ликвидных активов компании, если таковые имеются.

Следующими в очереди являются необеспеченные кредиторы. К ним относятся держатели облигаций, правительство (если ему причитаются налоги) и работники (если им причитается невыплаченная заработная плата или другие обязательства).

Наконец, акционеры получают любые оставшиеся активы, в том маловероятном случае, если таковые имеются. В таких случаях инвесторы в привилегированные акции имеют приоритет перед держателями обыкновенных акций. Ликвидация также может относиться к процессу продажи запасов, обычно с большими скидками. Для ликвидации запасов не обязательно подавать заявление о банкротстве.

Ликвидация ценных бумаг

Ликвидация также может относиться к акту выхода из позиции по ценным бумагам. Проще говоря, это означает продажу позиции за наличные; другой подход заключается в том, чтобы занять равную, но противоположную позицию по одной и той же ценной бумаге, например, продав то же самое количество акций, которое составляет длинную позицию по акции.

Брокер может принудительно ликвидировать позиции трейдера, если портфель трейдера упал ниже маржинального требования или он продемонстрировал безрассудный подход к принятию риска.

Пример ликвидации

Компания ABC существует уже 10 лет и на протяжении всего своего существования приносит прибыль. Однако в прошлом году бизнес столкнулся с финансовыми трудностями из-за экономического спада. Он достиг точки, когда ABC больше не может выплачивать какие-либо свои долги или покрывать какие-либо свои расходы, такие как платежи своим поставщикам.

Однако в прошлом году бизнес столкнулся с финансовыми трудностями из-за экономического спада. Он достиг точки, когда ABC больше не может выплачивать какие-либо свои долги или покрывать какие-либо свои расходы, такие как платежи своим поставщикам.

ABC решила закрыть магазин и ликвидировать свой бизнес. Он объявляет о банкротстве по главе 7, и его активы распродаются. К ним относятся склад, грузовики и техника общей стоимостью 5 миллионов долларов. В настоящее время ABC должна 3,5 миллиона долларов своим кредиторам и 1 миллион долларов своим поставщикам. Продажа его активов в процессе ликвидации покроет его обязательства.

Что такое ликвидация компании?

Ликвидация компании – это когда активы компании продаются, компания прекращает свою деятельность и снимается с регистрации. Активы продаются, чтобы расплатиться с различными претендентами, такими как кредиторы и акционеры. Процесс ликвидации происходит, когда компания неплатежеспособна; он больше не может выполнять свои финансовые обязательства.

Что значит ликвидировать деньги?

Ликвидировать означает превратить активы в денежные средства. Например, человек может продать свой дом, машину или другое имущество и получить за это наличные деньги. Это известно как ликвидация. Многие активы оцениваются на основе их ликвидности. Например, дом не очень ликвиден, потому что для продажи дома требуется время, что включает в себя его подготовку к продаже, оценку стоимости, выставление на продажу и поиск покупателя. С другой стороны, акции более ликвидны, так как их можно легко продать и получить наличные от продажи (если они подорожали).

Является ли компания распущенной после ликвидации?

Нет, после ликвидации компания не распускается. Роспуск компании и ее ликвидация — это две отдельные процедуры. Ликвидация компании означает продажу ее активов заявителям, тогда как ликвидация компании означает снятие ее с регистрации.

Практический результат

Когда компания становится неплатежеспособной, а это означает, что она больше не может выполнять свои финансовые обязательства, она подвергается ликвидации. Ликвидация — это процесс закрытия бизнеса и распределения его активов между заявителями.

Ликвидация — это процесс закрытия бизнеса и распределения его активов между заявителями.

Продажа активов используется для выплаты кредиторам и акционерам в порядке очередности. Ликвидация также используется для обозначения выхода из позиции по ценным бумагам, обычно путем продажи позиции за наличные.

Ликвидация юридического лица путем ликвидации

Ликвидация юридического лица — способ прекращения его деятельности при отсутствии преемственности его прав и обязанностей с последующим исключением такого предприятия из единого государственного реестра юридических лиц , а также снятие его с налогового учета.

Поскольку права и обязанности юридического лица не переходят к правопреемникам, задача обеспечения прав и интересов кредиторов становится здесь еще более важной, чем в случаях его реорганизации. Поэтому законодательством разных стран устанавливается свой особый порядок ликвидации юридического лица.

Ликвидация может быть осуществлена добровольно по решению учредителей или уполномоченного органа юридического лица, в том числе по истечении срока или с достижением целей, для которых оно создано (например, руководство строящегося предприятия прекращает свою деятельность после сдачи готового объекта).

Также возможна принудительная ликвидация по решению суда. Основаниями для этого являются осуществление юридическим лицом своей деятельности без надлежащего разрешения (лицензии) либо с неоднократным или грубым нарушением закона или иных правовых актов, а также противоречие этой деятельности законодательным запретам (в том числе систематическое нарушение некоммерческой организацией своей специальной правоспособности).

Частным случаем ликвидации юридического лица является его банкротство.

Под банкротством понимается документально подтвержденная неспособность хозяйствующего субъекта погашать свои долговые обязательства и финансировать текущую основную деятельность из-за отсутствия денежных средств.

Ликвидация юридического лица является достаточно длительной процедурой, основное содержание которой заключается в выявлении и удовлетворении требований кредиторов. При этом юридическое лицо продолжает свою деятельность (до исключения его из государственного реестра).

Каждый из видов ликвидации (по решению учредителей, по решению суда или в случае банкротства) имеет свои особенности и четко определенный законом порядок.

Ниже приведен порядок добровольной ликвидации юридического лица в Индии, а также требования к порядку увольнения работников предприятия в случае его ликвидации.

Процедура добровольной ликвидации юридического лица в Индии:

Шаг 1: Необходимо провести собрание Правления, на котором:

а) убедиться, что компания может полностью погасить свои долги в течение трех лет с начала процедуры ликвидации;

б) подписать заявление о платежеспособности, в котором необходимо указать перечень активов и пассивов, что подтверждается присягой директоров перед судебным магистратом. К заявлению прилагаются:

— проверенный Бухгалтерский баланс и Отчет о прибылях и убытках, начиная с даты окончания последней проверки и составления последнего Отчета о прибылях и убытках и заканчивая последней рабочей датой компания, предшествующая дате подачи Заявления о ликвидации;

— отчет об активах и обязательствах общества на дату проведения собрания;

— копия акта аудитора общества в отношении двух вышеуказанных документов;

в) утверждает на собрании проект решения о добровольной ликвидации по решению акционеров и о назначении ликвидатора с установлением вознаграждения, а также об определении даты, времени и места проведения общего собрания.

Шаг 2: Направить копии заявления о платежеспособности Регистратору не позднее, чем за 5 недель до даты проведения Общего собрания акционеров.

Шаг 3: Оформить сообщение Общему собранию акционеров о принятии специального решения с соответствующей пояснительной запиской.

Шаг 4: Проведите общее собрание и примите Специальное решение о ликвидации.

Процедура ликвидации начинается с утверждения решения.

Шаг 5: В течение 10 дней после принятия решения подать в Реестр организаций уведомление о назначении ликвидатора после уплаты необходимого сбора.

Шаг 6: Предоставить ликвидатору отчет об обязательствах компании (в двух экземплярах), надлежащим образом заверенный под присягой, в течение 21 дня с начала ликвидации.

Шаг 7: Представление Специального решения, принятого для проведения процедуры ликвидации, вместе с пояснительной запиской в Реестр организаций в течение 30 дней со дня его принятия с уплатой необходимого сбора.

Шаг 8: В течение 14 дней с момента принятия решения о добровольной ликвидации объявить о принятии такого решения в Официальном вестнике, а также в нескольких газетах, которые печатаются как на английском, так и на тамильском языках, в том районе, где адрес компании находится.

Шаг 9: Аналогично процедуре, указанной в Шаге 8, Ликвидатор должен опубликовать уведомление о своем назначении в Официальном вестнике, а также уведомить регистратора о своем назначении.

Шаг 10: Аналогично процедуре, указанной в Шаге 8, Ликвидатор уведомляет Инспектора о налоге на прибыль предприятия в соответствии со статьей 178 Закона о налоге на прибыль предприятий от 1961 года. Для этого действия нет строгой формы. Достаточно будет написать письмо в свободной форме.

Шаг 11: Если ликвидатор обнаружит, что компания не может полностью погасить свои долги в течение периода, указанного в заявлении о платежеспособности, или если срок, указанный в заявлении о платежеспособности, истек, и долги не были полностью погашены, ликвидатор должен организовать собрание кредиторов и составить отчет об активах и обязательствах компании до собрания.

Шаг 12: По истечении 1 года с начала ликвидационного производства, а также в течение 3 месяцев после окончания каждого года с начала ликвидационного производства Ликвидатор обязан созвать Общее собрание и составить до собранию, отчет о предпринятых им действиях.

Шаг 13: В случае применения действий, указанных в Шаге 11, Ликвидатор должен созвать собрание кредиторов также в течение 3 месяцев после окончания года.

Шаг 14: Ликвидатор должен подать заявление соответствующему Регистратору компаний в установленном порядке вместе с аудиторским заключением в установленном порядке два раза в год, в случае, если ликвидация не завершена по истечении одного года с момента его инициации.

Шаг 15: Завершение ликвидации путем продажи своего имущества и погашения всех оставшихся обязательств, возврат уставного капитала, если он есть.

Шаг 16: После ликвидации ликвидатор проводит аудит.

Шаг 17: Ликвидатор созывает собрание кредиторов путем письменного уведомления.

Шаг 18: На собрании предоставляется информация о делах и имуществе компании, собранная на Шаге 16.

Шаг 19: На собрании также принимается специальное решение об уничтожении других документов компании, если дела и сделки компании ликвидируются и дальнейшему рассмотрению не подлежат.

Шаг 20: В течение недели после итогового собрания кредиторов (Шаг 17) ликвидатору и государственному регистратору предоставляется декларация об имеющемся у компании имуществе и доходах.

Шаг 21: Представить государственному регистратору специальное постановление в течение 30 дней после оплаты необходимых пошлин.

Шаг 22: Регистратор компании, получив оплату и информацию об имуществе компании, регистрирует соответствующие данные.

Шаг 23: Ликвидатор после получения данных об имуществе, доходах и финансовых документах компании решает, наносит ли данная процедура вред работникам компании или другим гражданам, и сообщает об этом в суд. С уведомлением суда компания считается ликвидированной.

Порядок увольнения работников при ликвидации

Что касается порядка увольнения работников, то предприятие обязано выплатить работникам обязательные выплаты, такие как заработная плата, выходное пособие и так далее. В случае такого сокращения работодатель обязан уведомить работников, работающих более года, заранее за один месяц, а также уведомить соответствующий государственный орган (ст.