Как вернуть деньги за КАСКО — способы, порядок действий

Иногда у автовладельцев возникает необходимость расторгнуть договор добровольного страхования. Можно ли так поступить с каско, отказавшись от страховки на законных основаниях, и получить назад деньги?

Содержание:

1. Когда клиент и страховая компания могут расторгнуть договор?

2. Расторжение договора и возврат средств в период «охлаждения»

2. Вернут ли деньги после расторжения договора?

3. Как поступить в различных ситуациях:

3.1. Продажа автомобиля.

3.2. Полная гибель авто.

3.3. Досрочная выплата кредита.

3.4. Смерть владельца.

3.5. Потеря страховой компанией лицензии.

Когда клиент и страховая компания могут расторгнуть договор

В подобных ситуациях закон всегда на стороне потребителя.

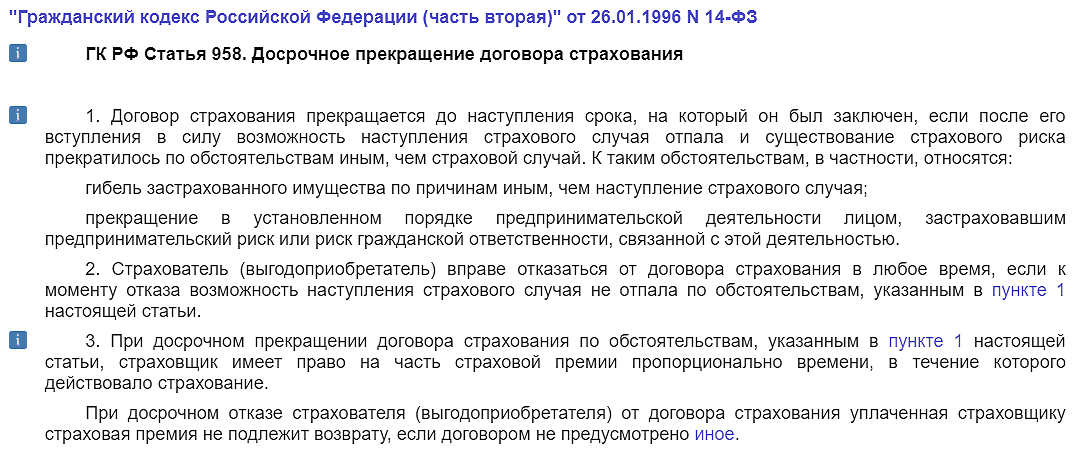

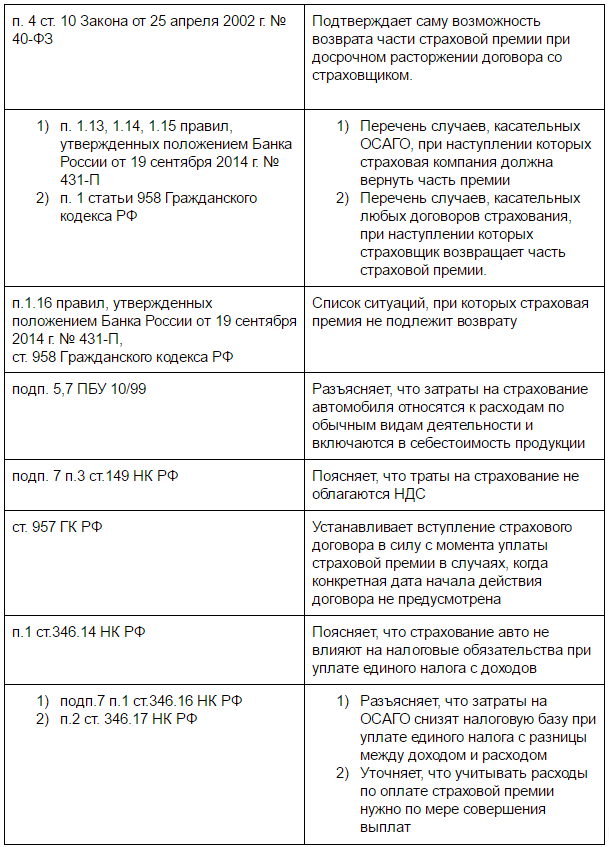

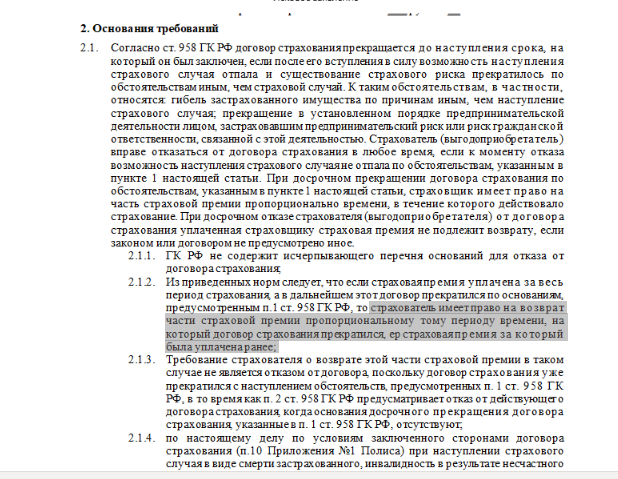

В то же время страхователю статья 958 главы 48 ГК РФ гарантирует право отказаться от услуги в любой момент, достаточно лишь письменного заявления. Однако расторжение договора каско вовсе не подразумевает возврат денег, лишь только возможность не платить дальнейшие взносы.

В каких случаях есть шанс вернуть часть страховой премии? Читайте в следующем разделе.

Расторжение договора и возврат средств в период «охлаждения»

Период «охлаждения» — это срок, в течение которого страхователь может отказаться от услуг страхования и вернуть средства полностью или частично. Минимальный срок «охлаждения» устанавливается Банком России и составляет 14 дней.

Это означает, что в течение 14 дней после заключения договора страхования каско клиент вправе его расторгнуть и получить уплаченную страховую премию, но только в случае, если в этот период отсутствовали обращения по страховым случаям.

Возможен ли возврат средств после расторжения договора?

По умолчанию возврат денежных средств по страховке не предусмотрен. Законодательство (а именно, всё та же статья 958 ГК РФ) гласит, что страховая премия при досрочном расторжении договора, если в нём не прописано обратное, остаётся у страховщика. Однако некоторые компании идут навстречу клиентам и указывают в условиях расторжения возможность вернуть часть денег за неистекший период.

Обычно для расчёта используется формула, в которой учтён понижающий коэффициент, компенсации по страховым случаям (если таковые были), время до окончания срока договора и так далее. Также из суммы возврата могут вычесть расходы на ведение дела. В итоге выплата окажется не слишком внушительной, но, тем не менее, ее часть получить удастся.

Как поступить в различных ситуациях?

Рассмотрим нюансы некоторых частных случаев расторжения договора каско.

Продажа автомобиля

Это самая распространённая причина, по которой предыдущему владельцу авто каско становится ненужным. Каких-либо оговорок в данном случае не предусмотрено, поэтому договор расторгается на общих основаниях. Однако есть важная тонкость: расторгать его необязательно.

Согласно статье 960 ГК РФ транспортное средство можно продать вместе с полисом. Тогда все права и обязанности по страховке перейдут к новому владельцу автомобиля. Достаточно лишь известить страховую компанию о смене собственника и переоформить документы. Таким образом, вместо возврата каско при продаже автомобиля выгоднее включить стоимость оставшейся части страховки в продажную цену и искать покупателя, который согласен на это условие.

Полная гибель авто

Если машина получила повреждения, при которых её восстановление нецелесообразно, и причина не входит в перечень страховых случаев, согласно статье 958 ГК РФ, действие договора прекращается автоматически. При этом страхователь по закону имеет право на возврат части премии пропорционально оставшемуся времени действия договора.

Досрочная выплата кредита

Страхование каско почти всегда прописано в кредитных договорах на покупку авто: формально — по желанию самого клиента, фактически — при несогласии с этим условием банк, скорее всего, откажет в кредите. Такое требование служит гарантией возврата долга банку. Залогом выступает сам автомобиль. Для финансовой организации важно, чтобы это имущество было застраховано. Если отказаться от каско до погашения кредита, банк почти наверняка применит санкции, например, повысит ставку.

Как только долг выплачен, обязательства перед банком считаются исполненными, и расторгнуть договор страхования автовладелец может по своему усмотрению. Другой вопрос, что это не очень выгодно: деньги либо не вернутся, либо вернутся лишь частично с учётом удержаний, описанных выше. Разумнее дождаться окончания действия договора.

Другой вопрос, что это не очень выгодно: деньги либо не вернутся, либо вернутся лишь частично с учётом удержаний, описанных выше. Разумнее дождаться окончания действия договора.

Подобную ситуацию можно предвидеть. Если при покупке автомобиля в кредит планируется погасить долг заранее и затем отказаться от каско, стоит выбрать полис, который допускает оплату страховки в несколько этапов. Тогда можно расторгнуть договор перед внесением очередного платежа и минимизировать расходы.

Смерть владельца

По законодательству страховка является имуществом, которое наследуется вместе с автомобилем. Первым делом наследнику необходимо обратиться в страховую компанию и перерегистрировать полис на своё имя. Без этого нельзя предпринимать каких-либо действий, в том числе даже ездить на автомобиле. После переоформления наследник вправе решать, как поступить с договором — расторгнуть его или нет.

Потеря страховой компанией лицензии

Приостановка (и далее, если трудности не удалось разрешить, отзыв) лицензии запрещает страховщику заключать новые договоры, однако обязательства по старым он продолжает исполнять вплоть до объявления банкротом.

Когда предпринимательская деятельность страховщика прекращается в установленном порядке, согласно статье 958 ГК РФ, он имеет право на возврат части страховой премии пропорционально времени, в течение которого действовал договор. Такое же право есть у владельца автомобиля, утраченного по любым причинам, которые не покрываются страховкой.

Итак, чаще всего досрочное расторжение договора страхования по инициативе клиента нецелесообразно и может рассматриваться только как крайняя мера. Страховая премия за не истёкший период в лучшем случае вернётся лишь частично. Разумнее оставить автомобиль под защитой каско до окончания договора, а в следующий раз рассмотреть более подходящие варианты страховки — МиниКАСКО или МикроКАСКО, которые покрывают меньшее количество убытков, но и стоят при этом дешевле.

Читайте также:

КАСКО с франшизой

Нужно ли КАСКО, если есть ОСАГО

Как проверить полис КАСКО

Ремонт по КАСКО

Мини КАСКО от угона и полной гибели

GAP страхование в КАСКО

Не исполняется требование ст 958 ГК РФ – отзыв о страховой компании Ингосстрах от «a*******@yandex.

ru» Обращались с офис страховой по адресу Ленина, д. 9, обращались по телефону в офис по ул. Рождественская, а так же на горячую линию и в чат поддержки. Везде получали отказ в возврате страховой премии согласно аб. 1 п. 3 ст. 958 ГК РФ.

ru» Обращались с офис страховой по адресу Ленина, д. 9, обращались по телефону в офис по ул. Рождественская, а так же на горячую линию и в чат поддержки. Везде получали отказ в возврате страховой премии согласно аб. 1 п. 3 ст. 958 ГК РФ.Заключен договор ОСАГО CL 132**99** от 13.06.2020 (Договор). Автомобиль продан 20.07.2020. Таким образом согласно п. 1 ст. 958 ГК РФ Договор признается досрочно прекратившим действие в силу закона, т.к. «возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай».

Прошу Страховащика признать договор прекратившим действие в силу закона (но не по моему праву досрочного прекращения договора ОСАГО , поэтому не руководствоваться аб. 3 п. 1.14 и п. 1.16 «Правил обязательного страхования гражданской ответственности владельцев транспортных средств»). В связи с этим при возврате страховой премии прошу руководствоваться аб. 1 п. 3 958 ГК РФ, а именно формулировкой: «страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование», в которой не идет речи о применении «доли, предназначенной для осуществления страхового возмещения» (п.

Страховщик в ответ законность 958 ГК РФ не признает, ссылаясь на необходимость заявления о досрочном расторжении с моей стороны по процедуре п. 1.16 по основанию аб. 3 п. 1.14 «Правил обязательного страхования гражданской ответственности владельцев транспортных средств», подставляя меня тем самым на удержание 23%. Но досрочно расторгать нечего, Договор уже прекратил свое действие в силу закона (п. 1 ст. 958 ГК РФ).

1) В сентябре Совет при Президенте Российской Федерации по кодификации и совершенствованию гражданского законодательства (далее – Совет) одобрил Концепцию развития положений части второй Гражданского кодекса Российской Федерации о договоре страхования. В 2018 г. решением Совета сформирована рабочая группа, в задачи которой входила подготовка концепции реформы главы 48 Гражданского кодекса Российской Федерации (ГК РФ). Группа провела более 30 заседаний, на которых обсуждались основные проблемы страхового права. Таких проблем было около 60. К каждому заседанию готовились аналитические справки, посвященные решению соответствующей проблемы в праве Германии, Франции, Великобритании и США. В 2018 г. решением Совета сформирована рабочая группа, в задачи которой входила подготовка концепции реформы главы 48 Гражданского кодекса Российской Федерации (ГК РФ). Группа провела более 30 заседаний, на которых обсуждались основные проблемы страхового права. Таких проблем было около 60. К каждому заседанию готовились аналитические справки, посвященные решению соответствующей проблемы в праве Германии, Франции, Великобритании и США. Доработанный проект, опубликованный в декабре 2019 г., состоит из 59 разделов, в которых содержатся предложения по решению актуальных проблем страхового права. Доработанный проект, опубликованный в декабре 2019 г., состоит из 59 разделов, в которых содержатся предложения по решению актуальных проблем страхового права.В рамках подготовки Концепции рабочая группа ставила перед собой следующие основные задачи. Во-первых, необходимо было добиться большей системности страхового законодательства. Помимо главы 48 ГК РФ, вопросы страхования регулируются Законом Российской Федерации от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» (далее – Закон). Вопрос о соотношении этих двух законодательных актов по-прежнему актуален. В рамках работы над Концепцией было предложено несколько изменений, общий смысл которых состоит в том, чтобы по возможности сконцентрировать частно-правовые нормы страхового права в главе 48 ГК РФ, оставив в Законе об организации страхового дела прежде всего нормы публичного права. Например, из Закона в Кодекс предложено переместить положения о франшизе, абандоне, определения страховщика, страхователя, страховой суммы, страхового случая. Этой же задаче отвечают предложения, направленные на уточнение существующих классификаций страхования. Например, в Концепции предлагается уточнить положения об обязательном и добровольном страховании, результатом чего должно стать устранение т.н. «вмененного» страхования, которое не относится ни к тому, ни к другому виду. Предложено устранить разделение страхования ответственности на два вида (страхование ответственности за причинение вреда и по договору). Это предложение связано с тем, что на практике страхователям часто бывает необходимо застраховать оба типа ответственности, определить заранее, какая именно ответственность возникнет, весьма сложно. В некоторых случаях отнесение ответственности к одному или другому виду вызывает проблемы и после ее возникновения. Некоторые предложения Концепции направлены на исключение из главы 48 фактически неработающих норм. К таковым, например, рабочая группа отнесла пункт 3 статьи 937 ГК РФ о взыскании средств, сбереженных в результате нарушения обязанности по осуществлению обязательного страхования, в доход государства. Следующая задача, поставленная рабочей группой, состояла в устранении ограничений, которые в настоящее время утратили актуальность и ограничивают развитие страхового права. К таковым относится прежде всего общий запрет на страхование ответственности по договору (статья 932 ГК РФ). Его предлагается отменить в связи с тем, что на практике этот вид страхования развивается и показывает свою эффективность, а в судебной практике сложился подход, направленный на фактическое неприменение пункта 1 статьи 932. Для отражения актуальных тенденций развития страхового дела предложено дополнить определение имущественного страхования, приведенное в статье 929 ГК РФ, таким образом, чтобы оно учитывало возможность т.н. «натурального возмещения», активно применяемого в последние годы в ряде видов страхования. Важнейшей задачей, к решению которой стремилась приблизиться рабочая группа, было нахождение более надежного баланса в отношениях участников договоров страхования. Тенденцией не только российского, но и зарубежного частного права является усиление защиты потребителей и в целом слабой стороны. В Концепции примерами изменений, отражающих эту тенденцию, стали уже упомянутые положения о т.н. «периоде охлаждения», введение информационных обязанностей страховщика, изменение статьи 958 ГК РФ о досрочном прекращении договора страхования, где предлагается закрепить право страхователя на возврат «неизрасходованной» части страховой премии независимо от причин досрочного прекращения договора страхования. Сюда же можно отнести предложения о введении обязанности страховщика информировать страхователя о просрочке уплаты очередного страхового взноса (статья 954), о праве страховщика применить последствия, связанные с такой просрочкой, только после истечения дополнительного срока на уплату взноса, а также об установлении срока исполнения страховщиком своих обязательств по договору страхования. В то же время некоторые положения главы 48 ГК РФ нуждались в корректировке в направлении более строгого регулирования обязанностей страхователей. Это, например, положения об информационных обязанностях страхователей, о возникновении страхового случая вследствие грубой неосторожности страхователя. В статьи 944 и 963, где урегулированы эти ситуации, предлагается внести изменения, направленные на установление более разветвленной системы последствий нарушения страхователем соответствующих обязанностей. Одной из актуальных проблем страхового права является неопределенность правового положения третьих лиц, участвующих в страховых отношениях. Правовое положение выгодоприобретателя определено в действующей редакции главы 48 ГК РФ весьма кратко, некоторые нормы вызывают сложности в их практическом применении (например, вопрос о том, после какого момента не допускается замена выгодоприобретателя согласно статье 956). Еще в меньшей степени урегулирован статус застрахованного лица, что вызывает множество трудностей и судебных споров в сфере страхования заемщиков и страхования ответственности. Ряд предложений Концепции направлен на развитие личного страхования, которому в действующей редакции ГК РФ уделяется весьма небольшое внимание. Рабочая группа предложила включить в эту и другие статьи ряд положений, уточняющих права и обязанности сторон договоров личного страхования. Например, в статье 934 предложено прямо указать, что выгодоприобретатель, имеющий право на получение страховой суммы в случае смерти страхователя (застрахованного лица), приобретает соответствующее требование не в порядке наследования, а в силу договора. В статью 958 предложено включить указание на необходимость выплаты выкупной суммы; |

Кроме того, в ГК РФ предлагается в общем виде перенести положения о т.н. «периоде охлаждения». Этот частно-правовой по сути механизм был введен в российское право Указанием Банка России, однако, по мнению рабочей группы, с точки зрения системности законодательства он должен быть урегулирован в Кодексе.

Кроме того, в ГК РФ предлагается в общем виде перенести положения о т.н. «периоде охлаждения». Этот частно-правовой по сути механизм был введен в российское право Указанием Банка России, однако, по мнению рабочей группы, с точки зрения системности законодательства он должен быть урегулирован в Кодексе. Характерным примером последней ситуации является страхование ответственности директоров и других должностных лиц. Кроме того, в Концепции предложено объединить страхование предпринимательских рисков и страхование финансовых рисков, предметы которых во многом пересекаются.

Характерным примером последней ситуации является страхование ответственности директоров и других должностных лиц. Кроме того, в Концепции предложено объединить страхование предпринимательских рисков и страхование финансовых рисков, предметы которых во многом пересекаются. Предлагается отменить запреты, связанные с включением в договоры страхования ответственности и предпринимательского риска застрахованных лиц и выгодоприобретателей. Это позволит более гибко структурировать такие договоры, предоставлять защиту по ним не только самому страхователю, но и иным лицам, которые несут соответствующие риски. Предложено устранить ограничение, связанное с императивным назначением выгодоприобретателя по договору страхования ответственности. Для этого в статье 931 ГК РФ предлагается указать, что договор страхования ответственности в некоторых случаях может быть заключен не только в пользу выгодоприобретателей, императивно назначенных в законе, но и в пользу страхователей.

Предлагается отменить запреты, связанные с включением в договоры страхования ответственности и предпринимательского риска застрахованных лиц и выгодоприобретателей. Это позволит более гибко структурировать такие договоры, предоставлять защиту по ним не только самому страхователю, но и иным лицам, которые несут соответствующие риски. Предложено устранить ограничение, связанное с императивным назначением выгодоприобретателя по договору страхования ответственности. Для этого в статье 931 ГК РФ предлагается указать, что договор страхования ответственности в некоторых случаях может быть заключен не только в пользу выгодоприобретателей, императивно назначенных в законе, но и в пользу страхователей.

В Концепции предложено включить в главу 48 две новые статьи, в которых достаточно подробно определен статус выгодоприобретателей и застрахованных лиц: их права, порядок их назначения и замены.

В Концепции предложено включить в главу 48 две новые статьи, в которых достаточно подробно определен статус выгодоприобретателей и застрахованных лиц: их права, порядок их назначения и замены.Установлены новые правила к договорам добровольного страхования, заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита

Установлены новые правила к договорам добровольного страхования, заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредитаФедеральным законом от 27. 12.2019 № 483-ФЗ внесены изменения в Федеральные законы «О потребительском кредите (займе)» «Об ипотеке (залоге недвижимости)», которыми предусмотрены дополнительные гарантии для граждан-заёмщиков при заключении ими договоров личного страхования.

12.2019 № 483-ФЗ внесены изменения в Федеральные законы «О потребительском кредите (займе)» «Об ипотеке (залоге недвижимости)», которыми предусмотрены дополнительные гарантии для граждан-заёмщиков при заключении ими договоров личного страхования.

Согласно нововведениям в случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий 7 рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика.

Кроме того, в случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в течение 14 календарных дней со дня его заключения страховщик обязан возвратить заемщику уплаченную страховую премию в полном объеме.

При этом, указанные положения применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

Таким образом, законом установлена возможность возврата заемщиком страховой премии при досрочном погашении потребительского кредита пропорционально периоду, в течение которого договор добровольного страхования не будет действовать, либо в случае отказа в течение 2-х недель от договора добровольного страхования.

Новые правила будут применяться к договорам страхования, заключенным после 1 сентября 2020 года.

В настоящий момент действует положения ст. 958 Гражданского кодекса Российской Федерации, согласно которым при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

958 Гражданского кодекса Российской Федерации, согласно которым при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Федеральный закон вступает в силу 01.09.2020.

Прокуратура Фрунзенского района г. Владивостока

Часто задаваемые вопросы: Обязательное страхование пассажиров (ОСГОП)

- заявление о выплате страхового возмещения в произвольной форме, с указанием ФИО пострадавшего лица, характера причиненного вреда, дата, время и место события, вид транспорта и номер маршрута и рейса, государственный регистрационный номер транспортного средства, наименование перевозчика, и обязательно – укажите ваши банковские реквизиты

- документ, удостоверяющий личность (паспорт и иные приравненные документы)

- документ о произошедшем событии на транспорте и его обстоятельствах для получения страхового возмещения Если документ о произошедшем событии на транспорте и его обстоятельствах для получения страхового возмещения, составленный перевозчиком отсутствует, можно предоставить справку о ДТП, составленную сотрудниками ГИБДД на месте ДТП при наличии пострадавших, либо справку со станции скорой помощи, подтверждающую госпитализацию с места ДТП.

Если вашему здоровью причинен вред надо также предоставить медицинские документы:

- с указанием полученных травм и увечий, диагноза и периода нетрудоспособности

- заключение судебно-медицинской экспертизы о степени утраты трудоспособности и справка об инвалидности, если таковые имеются и получены в результате происшествия на общественном транспорте

Если вам необходима экстренная финансовая помощь и вы хотите получить предварительную выплату, следует также предоставить:

- заявление о выплате части страхового возмещения

- медицинскую справку о характере и степени повреждения здоровья с указанием полученных травм, увечий и признаков причинения тяжкого вреда здоровью

В случае повреждения вашего багажа, просьба предоставить его опись в произвольной форме с указанием:

- примерной стоимости и документы ее подтверждающие (при наличии)

- багажную квитанцию с информацией о весе багажа (если такая выдавалась при сдаче багажа)

Для получения выплаты родственникам погибших нужно дополнительно предоставить паспорт, документ, подтверждающий родство, свидетельство о смерти (вместо медицинского заключения).

Правовые консультации. Официальный портал Администрации города Омска

Омичи могут получить бесплатные юридические консультации

14 января 2021 года, 11:00

Совместительство как вид трудовой деятельности

15 июня 2020 года, 16:19

Ведение электронных трудовых книжек

11 июня 2020 года, 20:25

Компенсация морального вреда

09 июня 2020 года, 17:37

Оформление трудовых отношений в период простоя

06 июня 2020 года, 14:15

Гарантии для многодетных матерей при сокращении штата сотрудников

06 июня 2020 года, 13:52

Порядок сноса, обрезки и восстановления зеленых насаждений

06 июня 2020 года, 12:37

Способы замены временно отсутствующего сотрудника

06 июня 2020 года, 12:17

Меры административного воздействия на владельцев собак

06 июня 2020 года, 11:48

Порядок заключения брачного договора во время брака

06 июня 2020 года, 11:15

Оплата труда за период нерабочих дней

09 апреля 2020 года, 13:16

О курении в общественных местах

11 марта 2020 года, 11:50

О порядке расчета платы за ОДН

20 февраля 2020 года, 17:39

Об ответственности управляющей компании за непредоставление информации о деятельности

12 февраля 2020 года, 9:00

О порядке расчетов за вывоз мусора

10 апреля 2019 года, 10:17

Правовая помощь жителям оказывается во всех администрациях округов города

28 января 2019 года, 16:03

Расчет компенсации при увольнении

10 декабря 2018 года, 14:49

Вступление в наследство

10 декабря 2018 года, 14:45

Плата провайдеров за общедомовое имущество

10 декабря 2018 года, 14:43

Договор дарения и правовые последствия его заключения

07 декабря 2018 года, 14:48

СледующийЦентробанк пока не придумал, как избавить заемщиков от договоров коллективного страхования

Центробанк намерен распространить период охлаждения на коллективные договоры страхования и ищет для этого соответствующую юридическую конструкцию. Об этом «Ведомостям» рассказал представитель регулятора.

Об этом «Ведомостям» рассказал представитель регулятора.

Возможность отказаться от навязанной или ненужной страховки, появившаяся летом 2016 г., действует лишь в отношении индивидуальных договоров страхования и не касается коллективных, когда страхователем выступает банк или иной агент, а его клиенты лишь присоединяются к договору.

В мае, когда появился проект увеличения периода охлаждения до двух недель (сейчас отказаться можно в течение пяти дней), ЦБ обещал добиваться его распространения на коллективные договоры, популярные в потребительском кредитовании. Однако достичь этого регулятору пока не удалось.

«Статья 958 ГК предусматривает, что при досрочном отказе страхователя от договора страхования уплаченная страховая премия не возвращается, если договором не предусмотрено иное», – объясняет независимый эксперт Андрей Крупнов. Он напоминает, что до введения в действие второй части ГК, когда все договоры страхования регулировались законом об организации страхового дела, проблем с «периодом охлаждения» просто не возникло бы – страховщик и так был обязан вернуть остаток незаработанной премии при расторжении договора по инициативе страхователя, даже если до конца действия договора оставалось пару дней. «Так, ЦБ было бы логично инициировать именно изменение ГК, хотя эта процедура наиболее затратна по времени и силам, так как такие изменения могут вноситься только отдельными законами», – заключает он, добавляя, что сами страховщики «очень не хотят» отказываться от возможности класть остаток премии себе в карман.

«Так, ЦБ было бы логично инициировать именно изменение ГК, хотя эта процедура наиболее затратна по времени и силам, так как такие изменения могут вноситься только отдельными законами», – заключает он, добавляя, что сами страховщики «очень не хотят» отказываться от возможности класть остаток премии себе в карман.

Однако от сложившейся ситуации – когда банки дискриминируют потребителя, не предоставляя возможность отказаться от участия в коллективном договоре, – зависит имидж страхового общества в целом, указывает президент Всероссийского союза страховщиков (ВСС) Игорь Юргенс. Он говорит, что ВСС направил ЦБ свой вариант поправок в законодательство по коллективным договорам страхования.

«В основном кредитор настаивает на том, чтобы была оформлена страховка по коллективной схеме», – уверяет он. По оценке ВСС, в добровольном кредитном страховании число коллективных договоров может доходить до 80%, а страхователь, как правило, не знает, что заключил договор по коллективной схеме и что на него не распространяются нормы о периоде охлаждения.

«Для клиента нет никакой разницы, как он застрахован – по коллективной или индивидуальной схеме, для него это одна и та же услуга, и права по ним он должен иметь одинаковые, в том числе и возможность отказа от страховки», – негодует руководитель управления индивидуальных страховых продуктов «Сбербанк страхование жизни» Наталья Белова. По ее оценкам, более 60% договоров в добровольном страховании жизни – по коллективной схеме, а количество отказов от страховки с введением периода охлаждения составляет около 5%. На рынке соотношение индивидуальных и коллективных договоров по кредитному страхованию примерно 75/25, считает гендиректор компании «Альфастрахование жизнь» Алексей Слюсарь. По его словам, вопрос о применении периода охлаждения к коллективным договорам должен решаться с точки зрения банковского регулирования – страхователем выступает банк и основная часть денег уплачивается клиентом банку. По оценке Сергея Ефремова из ВСС на май 2017 г., банк, как агент, забирает себе около 50–60% уплаченной страховой премии. Это подтверждает статистика ЦБ (см. график).

Это подтверждает статистика ЦБ (см. график).

«Компаниям придется возвращать полученные деньги, а банки могут лишиться комиссии», – указывает руководитель управления страховых рейтингов НРА Татьяна Никитина. По словам первого вице-президента банковской ассоциации «Россия» Алины Ветровой, при досрочном расторжении договоров встает вопрос о том, кто будет компенсировать расходы банков как агентов на заключение и расторжение этих договоров – если страховщики готовы покрывать банковские расходы, то банки будут поддерживать данную инициативу. Второй момент, отмечает Ветрова, – ставка по кредиту: «Клиенты должны понимать, что при расторжении договора страхования, в том числе в период охлаждения, может увеличиться ставка по кредиту, поскольку страховка снижает риск его невозврата».

Конгресс.гов | Библиотека Конгресса

Раздел протокола Конгресса Ежедневный дайджест Сенат жилой дом Расширения замечаний

Замечания участников

Автор Any House MemberАдамс, Алма С. [D-NC] Адерхольт, Роберт Б. [R-AL] Агилар, Пит [D-CA] Аллен, Рик В. [R-GA] Оллред, Колин З. [D-TX] Амодеи, Марк Э. [R -NV] Армстронг, Келли [R-ND] Аррингтон, Джоди С. [R-TX] Окинклосс, Джейк [D-MA] Эксн, Синтия [D-IA] Бабин, Брайан [R-TX] Бэкон, Дон [R -NE] Бэрд, Джеймс Р. [R-IN] Балдерсон, Трой [R-OH] Бэнкс, Джим [R-IN] Барр, Энди [R-KY] Барраган, Нанетт Диас [D-CA] Басс, Карен [ D-CA] Битти, Джойс [D-OH] Бенц, Клифф [R-OR] Бера, Ами [D-CA] Бергман, Джек [R-MI] Бейер, Дональд С.-младший [D-VA] Байс , Стефани И. [R-OK] Биггс, Энди [R-AZ] Билиракис, Гас М.[R-FL] Бишоп, Дэн [R-NC] Бишоп, Сэнфорд Д., младший [D-GA] Блюменауэр, Эрл [D-OR] Блант Рочестер, Лиза [D-DE] Боберт, Лорен [R-CO ] Бонамичи, Сюзанна [D-OR] Бост, Майк [R-IL] Бурдо, Кэролайн [D-GA] Боуман, Джамаал [D-NY] Бойл, Брендан Ф. [D-PA] Брэди, Кевин [R-TX ] Брукс, Мо [R-AL] Браун, Энтони Г. [D-MD] Браун, Шонтел М. [D-OH] Браунли, Джулия [D-CA] Бьюкенен, Верн [R-FL] Бак, Кен [R -CO] Бакшон, Ларри [R-IN] Бадд, Тед [R-NC] Берчетт, Тим [R-TN] Берджесс, Майкл С.

[D-NC] Адерхольт, Роберт Б. [R-AL] Агилар, Пит [D-CA] Аллен, Рик В. [R-GA] Оллред, Колин З. [D-TX] Амодеи, Марк Э. [R -NV] Армстронг, Келли [R-ND] Аррингтон, Джоди С. [R-TX] Окинклосс, Джейк [D-MA] Эксн, Синтия [D-IA] Бабин, Брайан [R-TX] Бэкон, Дон [R -NE] Бэрд, Джеймс Р. [R-IN] Балдерсон, Трой [R-OH] Бэнкс, Джим [R-IN] Барр, Энди [R-KY] Барраган, Нанетт Диас [D-CA] Басс, Карен [ D-CA] Битти, Джойс [D-OH] Бенц, Клифф [R-OR] Бера, Ами [D-CA] Бергман, Джек [R-MI] Бейер, Дональд С.-младший [D-VA] Байс , Стефани И. [R-OK] Биггс, Энди [R-AZ] Билиракис, Гас М.[R-FL] Бишоп, Дэн [R-NC] Бишоп, Сэнфорд Д., младший [D-GA] Блюменауэр, Эрл [D-OR] Блант Рочестер, Лиза [D-DE] Боберт, Лорен [R-CO ] Бонамичи, Сюзанна [D-OR] Бост, Майк [R-IL] Бурдо, Кэролайн [D-GA] Боуман, Джамаал [D-NY] Бойл, Брендан Ф. [D-PA] Брэди, Кевин [R-TX ] Брукс, Мо [R-AL] Браун, Энтони Г. [D-MD] Браун, Шонтел М. [D-OH] Браунли, Джулия [D-CA] Бьюкенен, Верн [R-FL] Бак, Кен [R -CO] Бакшон, Ларри [R-IN] Бадд, Тед [R-NC] Берчетт, Тим [R-TN] Берджесс, Майкл С. [R-TX] Буш, Кори [D-MO] Бустос, Чери [D -ИЛ] Баттерфилд, Г.К. [D-NC] Калверт, Кен [R-CA] Каммак, Кэт [R-FL] Карбахал, Салуд О. [D-CA] Карденас, Тони [D-CA] Кэри, Майк [R-OH] Карл , Джерри Л. [R-AL] Карсон, Андре [D-IN] Картер, Эрл Л. «Бадди» [R-GA] Картер, Джон Р. [R-TX] Картер, Трой [D-LA] Картрайт, Мэтт [D-PA] Кейс, Эд [D-HI] Кастен, Шон [D-IL] Кастор, Кэти [D-FL] Кастро, Хоакин [D-TX] Коуторн, Мэдисон [R-NC] Шабо, Стив [ R-OH] Чейни, Лиз [R-WY] Черфилус-МакКормик, Шейла [D-FL] Чу, Джуди [D-CA] Чичиллин, Дэвид Н. [D-RI] Кларк, Кэтрин М. [D-MA] Кларк, Иветт Д.[D-NY] Кливер, Эмануэль [D-MO] Клайн, Бен [R-VA] Клауд, Майкл [R-TX] Клайберн, Джеймс Э. [D-SC] Клайд, Эндрю С. [R-GA] Коэн , Стив [D-TN] Коул, Том [R-OK] Комер, Джеймс [R-KY] Коннолли, Джеральд Э. [D-VA] Купер, Джим [D-TN] Корреа, Дж. Луис [D-CA ] Коста, Джим [D-CA] Кортни, Джо [D-CT] Крейг, Энджи [D-MN] Кроуфорд, Эрик А. «Рик» [R-AR] Креншоу, Дэн [R-TX] Крист, Чарли [ D-FL] Кроу, Джейсон [D-CO] Куэльяр, Генри [D-TX] Кертис, Джон Р.

[R-TX] Буш, Кори [D-MO] Бустос, Чери [D -ИЛ] Баттерфилд, Г.К. [D-NC] Калверт, Кен [R-CA] Каммак, Кэт [R-FL] Карбахал, Салуд О. [D-CA] Карденас, Тони [D-CA] Кэри, Майк [R-OH] Карл , Джерри Л. [R-AL] Карсон, Андре [D-IN] Картер, Эрл Л. «Бадди» [R-GA] Картер, Джон Р. [R-TX] Картер, Трой [D-LA] Картрайт, Мэтт [D-PA] Кейс, Эд [D-HI] Кастен, Шон [D-IL] Кастор, Кэти [D-FL] Кастро, Хоакин [D-TX] Коуторн, Мэдисон [R-NC] Шабо, Стив [ R-OH] Чейни, Лиз [R-WY] Черфилус-МакКормик, Шейла [D-FL] Чу, Джуди [D-CA] Чичиллин, Дэвид Н. [D-RI] Кларк, Кэтрин М. [D-MA] Кларк, Иветт Д.[D-NY] Кливер, Эмануэль [D-MO] Клайн, Бен [R-VA] Клауд, Майкл [R-TX] Клайберн, Джеймс Э. [D-SC] Клайд, Эндрю С. [R-GA] Коэн , Стив [D-TN] Коул, Том [R-OK] Комер, Джеймс [R-KY] Коннолли, Джеральд Э. [D-VA] Купер, Джим [D-TN] Корреа, Дж. Луис [D-CA ] Коста, Джим [D-CA] Кортни, Джо [D-CT] Крейг, Энджи [D-MN] Кроуфорд, Эрик А. «Рик» [R-AR] Креншоу, Дэн [R-TX] Крист, Чарли [ D-FL] Кроу, Джейсон [D-CO] Куэльяр, Генри [D-TX] Кертис, Джон Р. [R-UT] Дэвидс, Шарис [D-KS] Дэвидсон, Уоррен [R-OH] Дэвис, Дэнни К. [D-IL] Дэвис, Родни [R-IL] Дин, Мадлен [D-PA] ДеФацио, Питер А.[D-OR] ДеГетт, Диана [D-CO] ДеЛауро, Роза Л. [D-CT] ДельБене, Сьюзан К. [D-WA] Дельгадо, Антонио [D-NY] Демингс, Вэл Батлер [D-FL] ДеСолнье, Марк [D-CA] ДеЖарле, Скотт [R-TN] Дойч, Теодор Э. [D-FL] Диас-Баларт, Марио [R-FL] Дингелл, Дебби [D-MI] Доггетт, Ллойд [D- TX] Дональдс, Байрон [R-FL] Дойл, Майкл Ф. [D-PA] Дункан, Джефф [R-SC] Данн, Нил П. [R-FL] Эллзи, Джейк [R-TX] Эммер, Том [ R-MN] Эскобар, Вероника [D-TX] Эшу, Анна Г. [D-CA] Эспайлат, Адриано [D-NY] Эстес, Рон [R-KS] Эванс, Дуайт [D-PA] Фэллон, Пэт [ R-TX] Финстра, Рэнди [R-IA] Фергюсон, А.Дрю, IV [R-GA] Фишбах, Мишель [R-MN] Фицджеральд, Скотт [R-WI] Фицпатрик, Брайан К. [R-PA] Флейшманн, Чарльз Дж. «Чак» [R-TN] Флетчер, Лиззи [D-TX] Фортенберри, Джефф [R-NE] Фостер, Билл [D-IL] Фокс, Вирджиния [R-NC] Франкель, Лоис [D-FL] Франклин, К. Скотт [R-FL] Фадж, Марсия Л. [D-OH] Фулчер, Расс [R-ID] Гаетц, Мэтт [R-FL] Галлахер, Майк [R-WI] Галлего, Рубен [D-AZ] Гараменди, Джон [D-CA] Гарбарино, Эндрю Р. [R-NY] Гарсия, Хесус Г. «Чуй» [D-IL] Гарсия, Майк [R-CA] Гарсия, Сильвия Р. [D-TX] Гиббс, Боб [R-OH] Хименес, Карлос А. .[R-FL] Гомерт, Луи [R-TX] Голден, Джаред Ф. [D-ME] Гомес, Джимми [D-CA] Гонсалес, Тони [R-TX] Гонсалес, Энтони [R-OH] Гонсалес, Висенте [D-TX] Гонсалес-Колон, Дженниффер [R-PR] Гуд, Боб [R-VA] Гуден, Лэнс [R-TX] Госар, Пол А. [R-AZ] Готхаймер, Джош [D-NJ] Грейнджер , Кей [R-TX] Грейвс, Гаррет [R-LA] Грейвс, Сэм [R-MO] Грин, Эл [D-TX] Грин, Марк Э. [R-TN] Грин, Марджори Тейлор [R-GA] Гриффит, Х. Морган [R-VA] Грихальва, Рауль М. [D-AZ] Гротман, Гленн [R-WI] Гест, Майкл [R-MS] Гатри, Бретт [R-KY] Хааланд, Дебра А.[D-NM] Хагедорн, Джим [R-MN] Хардер, Джош [D-CA] Харрис, Энди [R-MD] Харшбаргер, Диана [R-TN] Харцлер, Вики [R-MO] Гастингс, Элси Л. [D-FL] Хейс, Джахана [D-CT] Херн, Кевин [R-OK] Херрелл, Иветт [R-NM] Эррера Бейтлер, Хайме [R-WA] Хайс, Джоди Б. [R-GA] Хиггинс, Брайан [D-NY] Хиггинс, Клэй [R-LA] Хилл, Дж. Френч [R-AR] Хаймс, Джеймс А. [D-CT] Хинсон, Эшли [R-IA] Холлингсворт, Трей [R-IN] Хорсфорд, Стивен [D-NV] Хулахан, Крисси [D-PA] Хойер, Стени Х.

[R-UT] Дэвидс, Шарис [D-KS] Дэвидсон, Уоррен [R-OH] Дэвис, Дэнни К. [D-IL] Дэвис, Родни [R-IL] Дин, Мадлен [D-PA] ДеФацио, Питер А.[D-OR] ДеГетт, Диана [D-CO] ДеЛауро, Роза Л. [D-CT] ДельБене, Сьюзан К. [D-WA] Дельгадо, Антонио [D-NY] Демингс, Вэл Батлер [D-FL] ДеСолнье, Марк [D-CA] ДеЖарле, Скотт [R-TN] Дойч, Теодор Э. [D-FL] Диас-Баларт, Марио [R-FL] Дингелл, Дебби [D-MI] Доггетт, Ллойд [D- TX] Дональдс, Байрон [R-FL] Дойл, Майкл Ф. [D-PA] Дункан, Джефф [R-SC] Данн, Нил П. [R-FL] Эллзи, Джейк [R-TX] Эммер, Том [ R-MN] Эскобар, Вероника [D-TX] Эшу, Анна Г. [D-CA] Эспайлат, Адриано [D-NY] Эстес, Рон [R-KS] Эванс, Дуайт [D-PA] Фэллон, Пэт [ R-TX] Финстра, Рэнди [R-IA] Фергюсон, А.Дрю, IV [R-GA] Фишбах, Мишель [R-MN] Фицджеральд, Скотт [R-WI] Фицпатрик, Брайан К. [R-PA] Флейшманн, Чарльз Дж. «Чак» [R-TN] Флетчер, Лиззи [D-TX] Фортенберри, Джефф [R-NE] Фостер, Билл [D-IL] Фокс, Вирджиния [R-NC] Франкель, Лоис [D-FL] Франклин, К. Скотт [R-FL] Фадж, Марсия Л. [D-OH] Фулчер, Расс [R-ID] Гаетц, Мэтт [R-FL] Галлахер, Майк [R-WI] Галлего, Рубен [D-AZ] Гараменди, Джон [D-CA] Гарбарино, Эндрю Р. [R-NY] Гарсия, Хесус Г. «Чуй» [D-IL] Гарсия, Майк [R-CA] Гарсия, Сильвия Р. [D-TX] Гиббс, Боб [R-OH] Хименес, Карлос А. .[R-FL] Гомерт, Луи [R-TX] Голден, Джаред Ф. [D-ME] Гомес, Джимми [D-CA] Гонсалес, Тони [R-TX] Гонсалес, Энтони [R-OH] Гонсалес, Висенте [D-TX] Гонсалес-Колон, Дженниффер [R-PR] Гуд, Боб [R-VA] Гуден, Лэнс [R-TX] Госар, Пол А. [R-AZ] Готхаймер, Джош [D-NJ] Грейнджер , Кей [R-TX] Грейвс, Гаррет [R-LA] Грейвс, Сэм [R-MO] Грин, Эл [D-TX] Грин, Марк Э. [R-TN] Грин, Марджори Тейлор [R-GA] Гриффит, Х. Морган [R-VA] Грихальва, Рауль М. [D-AZ] Гротман, Гленн [R-WI] Гест, Майкл [R-MS] Гатри, Бретт [R-KY] Хааланд, Дебра А.[D-NM] Хагедорн, Джим [R-MN] Хардер, Джош [D-CA] Харрис, Энди [R-MD] Харшбаргер, Диана [R-TN] Харцлер, Вики [R-MO] Гастингс, Элси Л. [D-FL] Хейс, Джахана [D-CT] Херн, Кевин [R-OK] Херрелл, Иветт [R-NM] Эррера Бейтлер, Хайме [R-WA] Хайс, Джоди Б. [R-GA] Хиггинс, Брайан [D-NY] Хиггинс, Клэй [R-LA] Хилл, Дж. Френч [R-AR] Хаймс, Джеймс А. [D-CT] Хинсон, Эшли [R-IA] Холлингсворт, Трей [R-IN] Хорсфорд, Стивен [D-NV] Хулахан, Крисси [D-PA] Хойер, Стени Х. [D-MD] Хадсон, Ричард [R-NC] Хаффман, Джаред [D-CA] Хьюзенга, Билл [R-MI] Исса, Даррелл Э.[R-CA] Джексон Ли, Шейла [D-TX] Джексон, Ронни [R-TX] Джейкобс, Крис [R-NY] Джейкобс, Сара [D-CA] Джаяпал, Прамила [D-WA] Джеффрис, Хаким С. [D-NY] Джонсон, Билл [R-OH] Джонсон, Дасти [R-SD] Джонсон, Эдди Бернис [D-TX] Джонсон, Генри С. «Хэнк» младший [D-GA] Джонсон, Майк [R-LA] Джонс, Мондер [D-NY] Джордан, Джим [R-OH] Джойс, Дэвид П. [R-OH] Джойс, Джон [R-PA] Кахеле, Кайалии [D-HI] Каптур , Марси [D-OH] Катко, Джон [R-NY] Китинг, Уильям Р. [D-MA] Келлер, Фред [R-PA] Келли, Майк [R-PA] Келли, Робин Л. [D-IL ] Келли, Трент [R-MS] Ханна, Ро [D-CA] Килди, Дэниел Т.[D-MI]Килмер, Дерек [D-WA]Ким, Энди [D-NJ]Ким, Янг [R-CA]Кинд, Рон [D-WI]Кинзингер, Адам [R-IL]Киркпатрик, Энн [D -AZ] Кришнамурти, Раджа [D-IL] Кастер, Энн М. [D-NH] Кустофф, Дэвид [R-TN] ЛаХуд, Дарин [R-IL] ЛаМальфа, Дуг [R-CA] Лэмб, Конор [D -PA] Ламборн, Дуг [R-CO] Ланжевен, Джеймс Р. [D-RI] Ларсен, Рик [D-WA] Ларсон, Джон Б. [D-CT] Латта, Роберт Э.

[D-MD] Хадсон, Ричард [R-NC] Хаффман, Джаред [D-CA] Хьюзенга, Билл [R-MI] Исса, Даррелл Э.[R-CA] Джексон Ли, Шейла [D-TX] Джексон, Ронни [R-TX] Джейкобс, Крис [R-NY] Джейкобс, Сара [D-CA] Джаяпал, Прамила [D-WA] Джеффрис, Хаким С. [D-NY] Джонсон, Билл [R-OH] Джонсон, Дасти [R-SD] Джонсон, Эдди Бернис [D-TX] Джонсон, Генри С. «Хэнк» младший [D-GA] Джонсон, Майк [R-LA] Джонс, Мондер [D-NY] Джордан, Джим [R-OH] Джойс, Дэвид П. [R-OH] Джойс, Джон [R-PA] Кахеле, Кайалии [D-HI] Каптур , Марси [D-OH] Катко, Джон [R-NY] Китинг, Уильям Р. [D-MA] Келлер, Фред [R-PA] Келли, Майк [R-PA] Келли, Робин Л. [D-IL ] Келли, Трент [R-MS] Ханна, Ро [D-CA] Килди, Дэниел Т.[D-MI]Килмер, Дерек [D-WA]Ким, Энди [D-NJ]Ким, Янг [R-CA]Кинд, Рон [D-WI]Кинзингер, Адам [R-IL]Киркпатрик, Энн [D -AZ] Кришнамурти, Раджа [D-IL] Кастер, Энн М. [D-NH] Кустофф, Дэвид [R-TN] ЛаХуд, Дарин [R-IL] ЛаМальфа, Дуг [R-CA] Лэмб, Конор [D -PA] Ламборн, Дуг [R-CO] Ланжевен, Джеймс Р. [D-RI] Ларсен, Рик [D-WA] Ларсон, Джон Б. [D-CT] Латта, Роберт Э. [R-OH] ЛаТернер , Джейк [R-KS] Лоуренс, Бренда Л. [D-MI] Лоусон, Эл, младший [D-FL] Ли, Барбара [D-CA] Ли, Сьюзи [D-NV] Леже Фернандес, Тереза [D -NM] Леско, Дебби [R-AZ] Летлоу, Джулия [R-LA] Левин, Энди [D-MI] Левин, Майк [D-CA] Лью, Тед [D-CA] Лофгрен, Зои [D-CA] ] Лонг, Билли [R-MO] Лоудермилк, Барри [R-GA] Ловенталь, Алан С.[D-CA] Лукас, Фрэнк Д. [R-OK] Люткемейер, Блейн [R-MO] Лурия, Элейн Г. [D-VA] Линч, Стивен Ф. [D-MA] Мейс, Нэнси [R-SC ] Малиновски, Том [D-NJ] Маллиотакис, Николь [R-NY] Мэлони, Кэролин Б. [D-NY] Мэлони, Шон Патрик [D-NY] Манн, Трейси [R-KS] Мэннинг, Кэти Э. [ D-NC] Мэсси, Томас [R-KY] Маст, Брайан Дж. [R-FL] Мацуи, Дорис О. [D-CA] МакБат, Люси [D-GA] Маккарти, Кевин [R-CA] Маккол, Майкл Т. [R-TX] Макклейн, Лиза К. [R-MI] МакКлинток, Том [R-CA] МакКоллум, Бетти [D-MN] МакИчин, А. Дональд [D-VA] Макговерн, Джеймс П.[D-MA] МакГенри, Патрик Т. [R-NC] МакКинли, Дэвид Б. [R-WV] МакМоррис Роджерс, Кэти [R-WA] МакНерни, Джерри [D-CA] Микс, Грегори В. [D- Нью-Йорк] Мейер, Питер [R-MI] Менг, Грейс [D-NY] Мейзер, Дэниел [R-PA] Мфуме, Квейси [D-MD] Миллер, Кэрол Д.

[R-OH] ЛаТернер , Джейк [R-KS] Лоуренс, Бренда Л. [D-MI] Лоусон, Эл, младший [D-FL] Ли, Барбара [D-CA] Ли, Сьюзи [D-NV] Леже Фернандес, Тереза [D -NM] Леско, Дебби [R-AZ] Летлоу, Джулия [R-LA] Левин, Энди [D-MI] Левин, Майк [D-CA] Лью, Тед [D-CA] Лофгрен, Зои [D-CA] ] Лонг, Билли [R-MO] Лоудермилк, Барри [R-GA] Ловенталь, Алан С.[D-CA] Лукас, Фрэнк Д. [R-OK] Люткемейер, Блейн [R-MO] Лурия, Элейн Г. [D-VA] Линч, Стивен Ф. [D-MA] Мейс, Нэнси [R-SC ] Малиновски, Том [D-NJ] Маллиотакис, Николь [R-NY] Мэлони, Кэролин Б. [D-NY] Мэлони, Шон Патрик [D-NY] Манн, Трейси [R-KS] Мэннинг, Кэти Э. [ D-NC] Мэсси, Томас [R-KY] Маст, Брайан Дж. [R-FL] Мацуи, Дорис О. [D-CA] МакБат, Люси [D-GA] Маккарти, Кевин [R-CA] Маккол, Майкл Т. [R-TX] Макклейн, Лиза К. [R-MI] МакКлинток, Том [R-CA] МакКоллум, Бетти [D-MN] МакИчин, А. Дональд [D-VA] Макговерн, Джеймс П.[D-MA] МакГенри, Патрик Т. [R-NC] МакКинли, Дэвид Б. [R-WV] МакМоррис Роджерс, Кэти [R-WA] МакНерни, Джерри [D-CA] Микс, Грегори В. [D- Нью-Йорк] Мейер, Питер [R-MI] Менг, Грейс [D-NY] Мейзер, Дэниел [R-PA] Мфуме, Квейси [D-MD] Миллер, Кэрол Д. [R-WV] Миллер, Мэри Э. [ R-IL] Миллер-Микс, Марианнетт [R-IA] Муленаар, Джон Р. [R-MI] Муни, Александр X. [R-WV] Мур, Барри [R-AL] Мур, Блейк Д. [R- UT] Мур, Гвен [D-WI] Морелл, Джозеф Д. [D-NY] Моултон, Сет [D-MA] Мрван, Фрэнк Дж. [D-IN] Маллин, Маркуэйн [R-OK] Мерфи, Грегори [ R-NC] Мерфи, Стефани Н.[D-FL] Надлер, Джеррольд [D-NY] Наполитано, Грейс Ф. [D-CA] Нил, Ричард Э. [D-MA] Негус, Джо [D-CO] Нельс, Трой Э. [R-TX ] Ньюхаус, Дэн [R-WA] Ньюман, Мари [D-IL] Норкросс, Дональд [D-NJ] Норман, Ральф [R-SC] Нортон, Элеонора Холмс [D-DC] Нуньес, Девин [R-CA] О’Халлеран, Том [D-AZ] Обернольте, Джей [R-CA] Окасио-Кортес, Александрия [D-NY] Омар, Ильхан [D-MN] Оуэнс, Берджесс [R-UT] Палаццо, Стивен М. [ R-MS] Паллоне, Фрэнк-младший [D-NJ] Палмер, Гэри Дж. [R-AL] Панетта, Джимми [D-CA] Паппас, Крис [D-NH] Паскрелл, Билл-младший [D- Нью-Джерси] Пейн, Дональд М., младший [D-NJ] Пелоси, Нэнси [D-CA] Пенс, Грег [R-IN] Перлмуттер, Эд [D-CO] Перри, Скотт [R-PA] Питерс, Скотт Х. [D-CA] Пфлюгер, Август [R-TX] Филлипс, Дин [D-MN] Пингри, Челли [D-ME] Пласкетт, Стейси Э.

[R-WV] Миллер, Мэри Э. [ R-IL] Миллер-Микс, Марианнетт [R-IA] Муленаар, Джон Р. [R-MI] Муни, Александр X. [R-WV] Мур, Барри [R-AL] Мур, Блейк Д. [R- UT] Мур, Гвен [D-WI] Морелл, Джозеф Д. [D-NY] Моултон, Сет [D-MA] Мрван, Фрэнк Дж. [D-IN] Маллин, Маркуэйн [R-OK] Мерфи, Грегори [ R-NC] Мерфи, Стефани Н.[D-FL] Надлер, Джеррольд [D-NY] Наполитано, Грейс Ф. [D-CA] Нил, Ричард Э. [D-MA] Негус, Джо [D-CO] Нельс, Трой Э. [R-TX ] Ньюхаус, Дэн [R-WA] Ньюман, Мари [D-IL] Норкросс, Дональд [D-NJ] Норман, Ральф [R-SC] Нортон, Элеонора Холмс [D-DC] Нуньес, Девин [R-CA] О’Халлеран, Том [D-AZ] Обернольте, Джей [R-CA] Окасио-Кортес, Александрия [D-NY] Омар, Ильхан [D-MN] Оуэнс, Берджесс [R-UT] Палаццо, Стивен М. [ R-MS] Паллоне, Фрэнк-младший [D-NJ] Палмер, Гэри Дж. [R-AL] Панетта, Джимми [D-CA] Паппас, Крис [D-NH] Паскрелл, Билл-младший [D- Нью-Джерси] Пейн, Дональд М., младший [D-NJ] Пелоси, Нэнси [D-CA] Пенс, Грег [R-IN] Перлмуттер, Эд [D-CO] Перри, Скотт [R-PA] Питерс, Скотт Х. [D-CA] Пфлюгер, Август [R-TX] Филлипс, Дин [D-MN] Пингри, Челли [D-ME] Пласкетт, Стейси Э. [D-VI] Покан, Марк [D-WI] Портер, Кэти [D-CA] Поузи, Билл [R-FL] Прессли, Аянна [D-MA] Прайс, Дэвид Э. [D-NC] Куигли, Майк [D-IL] Радеваген, Аумуа Амата Коулман [R-AS] Раскин, Джейми [D- MD] Рид, Том [R-NY] Решенталер, Гай [R-PA] Райс, Кэтлин М. [D-NY] Райс, Том [R-SC] Ричмонд, Седрик Л. [D-LA] Роджерс, Гарольд [ R-KY] Роджерс, Майк Д.[R-AL] Роуз, Джон В. [R-TN] Розендейл-старший, Мэтью М. [R-MT] Росс, Дебора К. [D-NC] Роузер, Дэвид [R-NC] Рой, Чип [R -TX] Ройбал-Аллард, Люсиль [D-CA]Руис, Рауль [D-CA]Рупперсбергер, CA Датч [D-MD]Раш, Бобби Л. [D-IL]Резерфорд, Джон Х. [R-FL] Райан, Тим [D-OH] Саблан, Грегорио Килили Камачо [D-MP] Салазар, Мария Эльвира [R-FL] Сан-Николас, Майкл FQ [D-GU] Санчес, Линда Т. [D-CA] Сарбейнс, Джон П. [D-MD] Скализ, Стив [R-LA] Скэнлон, Мэри Гей [D-PA] Шаковски, Дженис Д. [D-IL] Шифф, Адам Б. [D-CA] Шнайдер, Брэдли Скотт [D -IL] Шредер, Курт [D-OR] Шриер, Ким [D-WA] Швайкерт, Дэвид [R-AZ] Скотт, Остин [R-GA] Скотт, Дэвид [D-GA] Скотт, Роберт С.«Бобби» [D-VA] Сешнс, Пит [R-TX] Сьюэлл, Терри А.

[D-VI] Покан, Марк [D-WI] Портер, Кэти [D-CA] Поузи, Билл [R-FL] Прессли, Аянна [D-MA] Прайс, Дэвид Э. [D-NC] Куигли, Майк [D-IL] Радеваген, Аумуа Амата Коулман [R-AS] Раскин, Джейми [D- MD] Рид, Том [R-NY] Решенталер, Гай [R-PA] Райс, Кэтлин М. [D-NY] Райс, Том [R-SC] Ричмонд, Седрик Л. [D-LA] Роджерс, Гарольд [ R-KY] Роджерс, Майк Д.[R-AL] Роуз, Джон В. [R-TN] Розендейл-старший, Мэтью М. [R-MT] Росс, Дебора К. [D-NC] Роузер, Дэвид [R-NC] Рой, Чип [R -TX] Ройбал-Аллард, Люсиль [D-CA]Руис, Рауль [D-CA]Рупперсбергер, CA Датч [D-MD]Раш, Бобби Л. [D-IL]Резерфорд, Джон Х. [R-FL] Райан, Тим [D-OH] Саблан, Грегорио Килили Камачо [D-MP] Салазар, Мария Эльвира [R-FL] Сан-Николас, Майкл FQ [D-GU] Санчес, Линда Т. [D-CA] Сарбейнс, Джон П. [D-MD] Скализ, Стив [R-LA] Скэнлон, Мэри Гей [D-PA] Шаковски, Дженис Д. [D-IL] Шифф, Адам Б. [D-CA] Шнайдер, Брэдли Скотт [D -IL] Шредер, Курт [D-OR] Шриер, Ким [D-WA] Швайкерт, Дэвид [R-AZ] Скотт, Остин [R-GA] Скотт, Дэвид [D-GA] Скотт, Роберт С.«Бобби» [D-VA] Сешнс, Пит [R-TX] Сьюэлл, Терри А. [D-AL] Шерман, Брэд [D-CA] Шеррилл, Мики [D-NJ] Симпсон, Майкл К. [R- ID] Сиры, Альбио [D-NJ] Слоткин, Элисса [D-MI] Смит, Адам [D-WA] Смит, Адриан [R-NE] Смит, Кристофер Х. [R-NJ] Смит, Джейсон [R- MO] Смакер, Ллойд [R-PA] Сото, Даррен [D-FL] Спанбергер, Эбигейл Дэвис [D-VA] Спартц, Виктория [R-IN] Спейер, Джеки [D-CA] Стэнсбери, Мелани Энн [D- NM] Стэнтон, Грег [D-AZ] Штаубер, Пит [R-MN] Стил, Мишель [R-CA] Стефаник, Элиз М. [R-NY] Стайл, Брайан [R-WI] Штойбе, В.Грегори [R-FL] Стивенс, Хейли М. [D-MI] Стюарт, Крис [R-UT] Стиверс, Стив [R-OH] Стрикленд, Мэрилин [D-WA] Суоцци, Томас Р. [D-NY] Суолвелл, Эрик [D-CA] Такано, Марк [D-CA] Тейлор, Ван [R-TX] Тенни, Клаудия [R-NY] Томпсон, Бенни Г. [D-MS] Томпсон, Гленн [R-PA] Томпсон, Майк [D-CA] Тиффани, Томас П. [R-WI] Тиммонс, Уильям Р. IV [R-SC] Титус, Дина [D-NV] Тлайб, Рашида [D-MI] Тонко, Пол [D -NY] Торрес, Норма Дж. [D-CA] Торрес, Ричи [D-NY] Трэхан, Лори [D-MA] Троун, Дэвид Дж. [D-MD] Тернер, Майкл Р. [R-OH] Андервуд , Лорен [D-IL] Аптон, Фред [R-MI] Валадао, Дэвид Г.

[D-AL] Шерман, Брэд [D-CA] Шеррилл, Мики [D-NJ] Симпсон, Майкл К. [R- ID] Сиры, Альбио [D-NJ] Слоткин, Элисса [D-MI] Смит, Адам [D-WA] Смит, Адриан [R-NE] Смит, Кристофер Х. [R-NJ] Смит, Джейсон [R- MO] Смакер, Ллойд [R-PA] Сото, Даррен [D-FL] Спанбергер, Эбигейл Дэвис [D-VA] Спартц, Виктория [R-IN] Спейер, Джеки [D-CA] Стэнсбери, Мелани Энн [D- NM] Стэнтон, Грег [D-AZ] Штаубер, Пит [R-MN] Стил, Мишель [R-CA] Стефаник, Элиз М. [R-NY] Стайл, Брайан [R-WI] Штойбе, В.Грегори [R-FL] Стивенс, Хейли М. [D-MI] Стюарт, Крис [R-UT] Стиверс, Стив [R-OH] Стрикленд, Мэрилин [D-WA] Суоцци, Томас Р. [D-NY] Суолвелл, Эрик [D-CA] Такано, Марк [D-CA] Тейлор, Ван [R-TX] Тенни, Клаудия [R-NY] Томпсон, Бенни Г. [D-MS] Томпсон, Гленн [R-PA] Томпсон, Майк [D-CA] Тиффани, Томас П. [R-WI] Тиммонс, Уильям Р. IV [R-SC] Титус, Дина [D-NV] Тлайб, Рашида [D-MI] Тонко, Пол [D -NY] Торрес, Норма Дж. [D-CA] Торрес, Ричи [D-NY] Трэхан, Лори [D-MA] Троун, Дэвид Дж. [D-MD] Тернер, Майкл Р. [R-OH] Андервуд , Лорен [D-IL] Аптон, Фред [R-MI] Валадао, Дэвид Г. [R-CA] Ван Дрю, Джефферсон [R-NJ] Ван Дайн, Бет [R-TX] Варгас, Хуан [D-CA] Визи, Марк А. [D-TX] Вела, Филемон [D-TX] Веласкес , Нидия М. [D-NY] Вагнер, Энн [R-MO] Уолберг, Тим [R-MI] Валорски, Джеки [R-IN] Вальц, Майкл [R-FL] Вассерман Шульц, Дебби [D-FL] Уотерс, Максин [D-CA] Уотсон Коулман, Бонни [D-NJ] Вебер, Рэнди К. старший [R-TX] Вебстер, Дэниел [R-FL] Уэлч, Питер [D-VT] Венструп, Брэд Р. [R-OH] Вестерман, Брюс [R-AR] Векстон, Дженнифер [D-VA] Уайлд, Сьюзен [D-PA] Уильямс, Никема [D-GA] Уильямс, Роджер [R-TX] Уилсон, Фредерика С. .[D-FL] Уилсон, Джо [R-SC] Виттман, Роберт Дж. [R-VA] Вомак, Стив [R-AR] Райт, Рон [R-TX] Ярмут, Джон А. [D-KY] Янг , Дон [R-AK] Зелдин, Ли М. [R-NY] Любой член Сената Болдуин, Тэмми [D-WI] Баррассо, Джон [R-WY] Беннет, Майкл Ф. [D-CO] Блэкберн, Марша [ R-TN] Блюменталь, Ричард [D-CT] Блант, Рой [R-MO] Букер, Кори А. [D-NJ] Бузман, Джон [R-AR] Браун, Майк [R-IN] Браун, Шеррод [ D-OH] Берр, Ричард [R-NC] Кантвелл, Мария [D-WA] Капито, Шелли Мур [R-WV] Кардин, Бенджамин Л.

[R-CA] Ван Дрю, Джефферсон [R-NJ] Ван Дайн, Бет [R-TX] Варгас, Хуан [D-CA] Визи, Марк А. [D-TX] Вела, Филемон [D-TX] Веласкес , Нидия М. [D-NY] Вагнер, Энн [R-MO] Уолберг, Тим [R-MI] Валорски, Джеки [R-IN] Вальц, Майкл [R-FL] Вассерман Шульц, Дебби [D-FL] Уотерс, Максин [D-CA] Уотсон Коулман, Бонни [D-NJ] Вебер, Рэнди К. старший [R-TX] Вебстер, Дэниел [R-FL] Уэлч, Питер [D-VT] Венструп, Брэд Р. [R-OH] Вестерман, Брюс [R-AR] Векстон, Дженнифер [D-VA] Уайлд, Сьюзен [D-PA] Уильямс, Никема [D-GA] Уильямс, Роджер [R-TX] Уилсон, Фредерика С. .[D-FL] Уилсон, Джо [R-SC] Виттман, Роберт Дж. [R-VA] Вомак, Стив [R-AR] Райт, Рон [R-TX] Ярмут, Джон А. [D-KY] Янг , Дон [R-AK] Зелдин, Ли М. [R-NY] Любой член Сената Болдуин, Тэмми [D-WI] Баррассо, Джон [R-WY] Беннет, Майкл Ф. [D-CO] Блэкберн, Марша [ R-TN] Блюменталь, Ричард [D-CT] Блант, Рой [R-MO] Букер, Кори А. [D-NJ] Бузман, Джон [R-AR] Браун, Майк [R-IN] Браун, Шеррод [ D-OH] Берр, Ричард [R-NC] Кантвелл, Мария [D-WA] Капито, Шелли Мур [R-WV] Кардин, Бенджамин Л. [D-MD] Карпер, Томас Р. [D-DE] Кейси , Роберт П., младший [D-PA] Кэссиди, Билл [R-LA] Коллинз, Сьюзен М. [R-ME] Кунс, Кристофер А. [D-DE] Корнин, Джон [R-TX] Кортес Масто, Кэтрин [D -NV] Коттон, Том [R-AR] Крамер, Кевин [R-ND] Крапо, Майк [R-ID] Круз, Тед [R-TX] Дейнс, Стив [R-MT] Дакворт, Тэмми [D-IL ] Дурбин, Ричард Дж. [D-IL] Эрнст, Джони [R-IA] Файнштейн, Дайэнн [D-CA] Фишер, Деб [R-NE] Гиллибранд, Кирстен Э. [D-NY] Грэм, Линдси [R -SC] Грассли, Чак [R-IA] Хагерти, Билл [R-TN] Харрис, Камала Д. [D-CA] Хассан, Маргарет Вуд [D-NH] Хоули, Джош [R-MO] Генрих, Мартин [ D-NM] Хикенлупер, Джон У.[D-CO] Хироно, Мэйзи К. [D-HI] Хувен, Джон [R-ND] Хайд-Смит, Синди [R-MS] Инхоф, Джеймс М. [R-OK] Джонсон, Рон [R-WI ] Кейн, Тим [D-VA] Келли, Марк [D-AZ] Кеннеди, Джон [R-LA] Кинг, Ангус С.-младший [I-ME] Клобучар, Эми [D-MN] Лэнкфорд, Джеймс [ R-OK] Лихи, Патрик Дж. [D-VT] Ли, Майк [R-UT] Леффлер, Келли [R-GA] Лухан, Бен Рэй [D-NM] Ламмис, Синтия М. [R-WY] Манчин , Джо, III [D-WV] Марки, Эдвард Дж.

[D-MD] Карпер, Томас Р. [D-DE] Кейси , Роберт П., младший [D-PA] Кэссиди, Билл [R-LA] Коллинз, Сьюзен М. [R-ME] Кунс, Кристофер А. [D-DE] Корнин, Джон [R-TX] Кортес Масто, Кэтрин [D -NV] Коттон, Том [R-AR] Крамер, Кевин [R-ND] Крапо, Майк [R-ID] Круз, Тед [R-TX] Дейнс, Стив [R-MT] Дакворт, Тэмми [D-IL ] Дурбин, Ричард Дж. [D-IL] Эрнст, Джони [R-IA] Файнштейн, Дайэнн [D-CA] Фишер, Деб [R-NE] Гиллибранд, Кирстен Э. [D-NY] Грэм, Линдси [R -SC] Грассли, Чак [R-IA] Хагерти, Билл [R-TN] Харрис, Камала Д. [D-CA] Хассан, Маргарет Вуд [D-NH] Хоули, Джош [R-MO] Генрих, Мартин [ D-NM] Хикенлупер, Джон У.[D-CO] Хироно, Мэйзи К. [D-HI] Хувен, Джон [R-ND] Хайд-Смит, Синди [R-MS] Инхоф, Джеймс М. [R-OK] Джонсон, Рон [R-WI ] Кейн, Тим [D-VA] Келли, Марк [D-AZ] Кеннеди, Джон [R-LA] Кинг, Ангус С.-младший [I-ME] Клобучар, Эми [D-MN] Лэнкфорд, Джеймс [ R-OK] Лихи, Патрик Дж. [D-VT] Ли, Майк [R-UT] Леффлер, Келли [R-GA] Лухан, Бен Рэй [D-NM] Ламмис, Синтия М. [R-WY] Манчин , Джо, III [D-WV] Марки, Эдвард Дж. [D-MA] Маршалл, Роджер [R-KS] МакКоннелл, Митч [R-KY] Менендес, Роберт [D-NJ] Меркли, Джефф [D-OR ] Моран, Джерри [R-KS] Мурковски, Лиза [R-AK] Мерфи, Кристофер [D-CT] Мюррей, Пэтти [D-WA] Оссофф, Джон [D-GA] Падилья, Алекс [D-CA] Пол , Рэнд [R-KY] Питерс, Гэри С.[D-MI] Портман, Роб [R-OH] Рид, Джек [D-RI] Риш, Джеймс Э. [R-ID] Ромни, Митт [R-UT] Розен, Джеки [D-NV] Раундс, Майк [R-SD] Рубио, Марко [R-FL] Сандерс, Бернард [I-VT] Сассе, Бен [R-NE] Шац, Брайан [D-HI] Шумер, Чарльз Э. [D-NY] Скотт, Рик [R-FL] Скотт, Тим [R-SC] Шахин, Жанна [D-NH] Шелби, Ричард С. [R-AL] Синема, Кирстен [D-AZ] Смит, Тина [D-MN] Стабеноу, Дебби [D-MI] Салливан, Дэн [R-AK] Тестер, Джон [D-MT] Тьюн, Джон [R-SD] Тиллис, Томас [R-NC] Туми, Патрик [R-PA] Тубервиль, Томми [R -AL] Ван Холлен, Крис [D-MD] Уорнер, Марк Р.[D-VA] Уорнок, Рафаэль Г. [D-GA] Уоррен, Элизабет [D-MA] Уайтхаус, Шелдон [D-RI] Уикер, Роджер Ф. [R-MS] Уайден, Рон [D-OR] Янг , Тодд [R-IN]

[D-MA] Маршалл, Роджер [R-KS] МакКоннелл, Митч [R-KY] Менендес, Роберт [D-NJ] Меркли, Джефф [D-OR ] Моран, Джерри [R-KS] Мурковски, Лиза [R-AK] Мерфи, Кристофер [D-CT] Мюррей, Пэтти [D-WA] Оссофф, Джон [D-GA] Падилья, Алекс [D-CA] Пол , Рэнд [R-KY] Питерс, Гэри С.[D-MI] Портман, Роб [R-OH] Рид, Джек [D-RI] Риш, Джеймс Э. [R-ID] Ромни, Митт [R-UT] Розен, Джеки [D-NV] Раундс, Майк [R-SD] Рубио, Марко [R-FL] Сандерс, Бернард [I-VT] Сассе, Бен [R-NE] Шац, Брайан [D-HI] Шумер, Чарльз Э. [D-NY] Скотт, Рик [R-FL] Скотт, Тим [R-SC] Шахин, Жанна [D-NH] Шелби, Ричард С. [R-AL] Синема, Кирстен [D-AZ] Смит, Тина [D-MN] Стабеноу, Дебби [D-MI] Салливан, Дэн [R-AK] Тестер, Джон [D-MT] Тьюн, Джон [R-SD] Тиллис, Томас [R-NC] Туми, Патрик [R-PA] Тубервиль, Томми [R -AL] Ван Холлен, Крис [D-MD] Уорнер, Марк Р.[D-VA] Уорнок, Рафаэль Г. [D-GA] Уоррен, Элизабет [D-MA] Уайтхаус, Шелдон [D-RI] Уикер, Роджер Ф. [R-MS] Уайден, Рон [D-OR] Янг , Тодд [R-IN]

Генетика дефицита 1альфа-гидроксилазы витамина D в 17 семьях

Витамин D-зависимый рахит типа I (VDDR-I), также известный как псевдовитамино-D-дефицитный рахит, по-видимому, является результатом дефицита почечной активности 1-альфа-гидроксилазы витамина D. Предыдущая работа показала, что пораженный ген находится на 12q13.3. Недавно мы клонировали кДНК и ген этого фермента, митохондриального P450c1alpha, и вместе с другими обнаружили мутации в этом гене у нескольких пациентов. Чтобы определить, все ли пациенты с VDDR-I имеют мутации в P450c1alpha, мы проанализировали ген P450c1alpha у 19 человек из 17 семей, представляющих различные этнические группы. Весь ген был амплифицирован с помощью ПЦР и подвергнут прямому секвенированию; мутации-кандидаты были подтверждены повторной ПЦР соответствующего экзона из геномной ДНК пациентов и их родителей.Также во всех семьях проводили микросателлитное гаплотипирование с маркерами D12S90, D12S305 и D12S104. Все пациенты имели мутации P450c1alpha по обоим аллелям. Во франко-канадской популяции, среди которой распространена VDDR-I, 9 из 10 аллелей носили гаплотип 4-7-1 и несли мутацию 958DeltaG. Этот гаплотип и мутация также были обнаружены в двух других семьях и легко идентифицируются, поскольку мутация удаляет сайт TaiI/MaeII.

Предыдущая работа показала, что пораженный ген находится на 12q13.3. Недавно мы клонировали кДНК и ген этого фермента, митохондриального P450c1alpha, и вместе с другими обнаружили мутации в этом гене у нескольких пациентов. Чтобы определить, все ли пациенты с VDDR-I имеют мутации в P450c1alpha, мы проанализировали ген P450c1alpha у 19 человек из 17 семей, представляющих различные этнические группы. Весь ген был амплифицирован с помощью ПЦР и подвергнут прямому секвенированию; мутации-кандидаты были подтверждены повторной ПЦР соответствующего экзона из геномной ДНК пациентов и их родителей.Также во всех семьях проводили микросателлитное гаплотипирование с маркерами D12S90, D12S305 и D12S104. Все пациенты имели мутации P450c1alpha по обоим аллелям. Во франко-канадской популяции, среди которой распространена VDDR-I, 9 из 10 аллелей носили гаплотип 4-7-1 и несли мутацию 958DeltaG. Этот гаплотип и мутация также были обнаружены в двух других семьях и легко идентифицируются, поскольку мутация удаляет сайт TaiI/MaeII. Шесть семей с сильно различающимся этническим происхождением несут дупликацию 7 п.н. в ассоциации с четырьмя различными микросателлитными гаплотипами, что указывает на мутационную горячую точку.Мы обнаружили 14 различных мутаций, в том числе 7 мутаций замены аминокислот. Когда эти миссенс-мутации анализировали путем экспрессии мутантного фермента в мышиных клетках Leydig MA-10 и анализа активности 1-альфа-гидроксилазы, ни одна из них не сохранила обнаруживаемой активности 1-альфа-гидроксилазы. Эти исследования показывают, что большинство, если не все пациенты с VDDR-I имеют серьезные мутации в P450c1alpha, и, следовательно, это заболевание следует называть «дефицитом 1альфа-гидроксилазы».

Шесть семей с сильно различающимся этническим происхождением несут дупликацию 7 п.н. в ассоциации с четырьмя различными микросателлитными гаплотипами, что указывает на мутационную горячую точку.Мы обнаружили 14 различных мутаций, в том числе 7 мутаций замены аминокислот. Когда эти миссенс-мутации анализировали путем экспрессии мутантного фермента в мышиных клетках Leydig MA-10 и анализа активности 1-альфа-гидроксилазы, ни одна из них не сохранила обнаруживаемой активности 1-альфа-гидроксилазы. Эти исследования показывают, что большинство, если не все пациенты с VDDR-I имеют серьезные мутации в P450c1alpha, и, следовательно, это заболевание следует называть «дефицитом 1альфа-гидроксилазы».

Oklahoma Throwdown Представлено GK Pro — Tulsa

Открыто (25)

Brandon Cawthorne #60069

Professional

Broken Arrow, Оклахома, США

Richard Why #45669

Professional

Гленпул, Оклахома, США

Эрик Рейни № 41947

Professional

Broken Arrow, Оклахома, США

Nate Renshaw #104719

Professional

Egg Harbour Cy, Нью-Джерси, США

Кода Хэтфилд № 23651

Professional

Эдмонд, Оклахома, США

Кристофер Раньян #93197

Любитель

Чокто, Оклахома, США

Джейк Гувер #99701

Professional

Broken Arrow, Оклахома, США

Лорен Льюис #68695

Professional

Талса, Оклахома, США

Джейсон Мансур #113277

Professional

Гленпул, Оклахома, США

Шейн Крислер #39792

Professional

Уичито, Канзас, США

Яша Коман #101845

Professional

Broken Arrow, Оклахома, США

Бобби Кокс #88409

Professional

Талса, Оклахома, США

Вирджил Ноа #57240

Professional

Талса, Оклахома, США

Alex Houdashelt #

Professional

Сапульпа, Оклахома, США

Тоу Ян #172713

Professional

Инола, Оклахома, США

Tallon Lamoureux #204433

Professional

Биксби, Оклахома, США

Натаниэль Радтке #59970

Professional

Талса, Оклахома, США

Стивен Пенрод #152463

Любитель

Моррис, Оклахома, США

Брайан Ньюпорт #

Professional

Клэрмор, Оклахома, США

Тревор Уилкерсон #61404

Professional

Гастингс, Небраска, США

Бретт Коупленд #71876

Любитель

Биксби, Оклахома, США

Саймон Поллак #157846

Professional

Талса, Оклахома, США

Остин Мозер #127429

Professional

Овассо, Оклахома, США

Скотт Тоби #129798

Любитель

Колония, Техас, США

Ник Папино #59783

Professional

Оклахома-Сити, Оклахома, США

Мастера 40+ (5)

Кайл Уилкс #16650

Professional

Broken Arrow, Оклахома, США

Крис Хатчинсон #18151

Professional

Талса, Оклахома, США

Джонатан Коффи #89149

Professional

Пауни, Оклахома, США

Сет Кук #39737

Professional

Sand Springs, Оклахома, США

Кит Коупленд #5508

Professional

Даллас, Техас, США

Расширенный (19)

Адам Дайер #150766

Любитель

Уичито, Канзас, США

Джаррод Хокетт #170759

Любитель

Брокен Эрроу, Оклахома, США

Джейкоб Кинер #180366

Любитель

Саранча Гроув, Оклахома, США

Коннор Линч #114109

Любитель

Талса, Оклахома, США

Исаак Бэгли #80193

Любитель

Талса, Оклахома, США

Джереми Филиппо #187425

Любитель

Инола, Оклахома, США

Крис Хэдли #133087

Любитель

Талса, Оклахома, США

Митчелл Локхарт #172892

Любитель

Скиатук, Оклахома, США

Корбин Милчески #153445

Любитель

Норман, Оклахома, США

Brandon Beach #156137

Любитель

Келливилл, Оклахома, США

Miguel Espinosa #204723

Любитель

Broken Arrow, Оклахома, США

Диллен Руффино #168035

Любитель

Брокен Эрроу, Оклахома, США

Крис Фелпс #200551

Любитель

Broken Arrow, Оклахома, США

Карсон Эванс #147307

Любитель

Талса, Оклахома, США

Johnathon Kaley #1

Любитель

Солт-Лейк-Сити, Юта, США

Кинан Гилфойл #183924

Professional

Форт-Скотт, Канзас, США

Zach Nickolite #49835

Любитель

Колумбус, Небраска, США

Зак Брокхаус #37950

Любитель

Мур, Оклахома, США

Мастера-любители 40+ (4)

Дэвид Молони #184024

Любитель

Брокен Эрроу, Оклахома, США

Майкл Боширс #74887

Любитель

Брокен Эрроу, Оклахома, США

Джеффри Джонс #105582

Любитель

Овассо, Оклахома, США

Билл Слим Мойерс #15288

Любитель

Брокен Эрроу, Оклахома, США

Мастера-любители 50+ (4)

Джеб Перри #199694

Любитель

Талса, Оклахома, США

Карл Френд #192988

Любитель

Талса, Оклахома, США

Крис Мартин #200958

Любитель

Талса, Оклахома, США

John O’Rourke #185562

Любитель

Bartlesville, Оклахома, США

Средний (23)

Эрик Кемадо #177225

Любитель

Портер, Оклахома, США

Сонни Далесандро #142503

Любитель

Талса, Оклахома, США

Кевин Пилант #111689

Любитель

Талса, Оклахома, США

Кейси Бампасс #130791

Любитель

Флауэр-Маунд, Техас, США

Габриэль Тойбнер #141646

Любитель

Юкон, Оклахома, США

Дерек Хилл #196423

Любитель

Норман, Оклахома, США

Хейден Дункан #140603

Любитель

Пьемонт, Оклахома, США

Ryan Quinonez #174718

Любитель

Джонс, Оклахома, США

Гектор Лузунарис #136003

Любитель

Овассо, Оклахома, США

Энтони Старнс #175372

Любитель

Талса, Оклахома, США

Noah Cooper #202986

Любитель

Норман, Оклахома, США

Хавьер Ледесма #172955

Любитель

Талса, Оклахома, США

Габриэль фон Ашен #162999

Любитель

Талса, Оклахома, США

Bobby Burwinkle #159548

Любитель

Оклахома-Сити, Оклахома, США

Трэвис Рабун #176303

Любитель

Дженкс, Оклахома, США

Дэниел Арчер #193923

Любитель

Талса, Оклахома, США

Джереми Мартин #172237

Любитель

Овассо, Оклахома, США

Corbin Vann #177020

Любитель

Талса, Оклахома, США

Тайлер Тайгер #185956

Любитель

Биксби, Оклахома, США

Лукас Милберн #184620

Professional

Питтсбург, Канзас, США

Дэвид Коло #203849

Любитель

Бартлсвилл, Оклахома, США

Ричард Келлер #169321

Любитель

Брокен Эрроу, Оклахома, США

Рекреационный (24)

Остин Райдер #136368

Любитель

Брокен Эрроу, Оклахома, США

Стивен Вулф #153583

Любитель

Брокен Эрроу, Оклахома, США

Joe Arce III #185212

Любитель

Талса, Оклахома, США

Кевин Догерти #201626

Любитель

Мэдилл, Оклахома, США

Брайан Арредондо #26939

Любитель

Чокто, Оклахома, США

Тимоти МакМаллен #146183

Любитель

Фейетвилл, Арканзас, США

Трэвис Харрис #159911

Любитель

Талса, Оклахома, США

Дейл Бриггс #138000

Любитель

Сэнд Спрингс, Оклахома, США

Джонатон Поли #169805

Любитель

Кушинг, Оклахома, США

Кайл Кирби #158632

Любитель

Брокен Эрроу, Оклахома, США

Том Боррор #154647

Любитель

Коуэта, Оклахома, США

Мэтт Уиллифорд #199018

Любитель

Дженкс, Оклахома, США

Брайс Уилсон #204444

Любитель

Моррис, Оклахома, США

Дэвид Джонс #106385

Любитель

The Village, Оклахома, США

Уэйлен Фиппс #195855

Любитель

Коуэта, Оклахома, США

Кайл Уиллис #198191

Любитель

Брокен Эрроу, Оклахома, США

Шон О’Брайен #188482

Любитель

The Village, Оклахома, США

Бен Шварц #180258

Любитель

Талса, Оклахома, США

Дерек Сайпс #178077

Любитель

Талса, Оклахома, США

Джонатан Нефф #161729

Любитель

Талса, Оклахома, США

Джеймс Фергюсон #202744

Любитель

Брокен Эрроу, Оклахома, США

Дуайт Стрейер #139353

Любитель

Талса, Оклахома, США

Новичок (8)

Брэдли Курси #160642

Любитель

Брокен Эрроу, Оклахома, США

Hunter Greene #144615

Любитель

Broken Arrow, Оклахома, США

Адриан Круз #203273

Любитель

Талса, Оклахома, США

Антон Воностендорф #162545

Любитель

Талса, Оклахома, США

Джошуа фон Ашен #163000

Любитель

Талса, Оклахома, США

Митчелл Аптон #171034

Любитель

Шуто, Оклахома, США

Аристотель Марагас #1

Любитель

Стилуотер, Оклахома, США

Шон Сансон #185096

Любитель

Брокен Эрроу, Оклахома, США

Юниор ≤12 (1)

Джонатан фон Ашен #163703

Любитель

Талса, Оклахома, США

Общая информация | ||

|---|---|---|

| Производитель | ЛГ | Сони |

| Объявлено | апрель 2013 г. | июнь 2013 г. |

| Статус | Скоро — 2 кв. 2013 г. | Доступен — июль 2013 г. |

| Цвета | Белая платина, Черный индиго | Черный, белый, фиолетовый |

| Форм-фактор | моноблок | моноблок |

| Размер | 139.1 x 69,9 x 9,9 мм (5,48 x 2,75 x 0,39 дюйма) | 141,5 x 74,15 x 8,88 мм (5,57 x 2,92 x 0,35 дюйма) |

| Вес | 156 г (5,5 унции) | 153 г (5.4 унции) |

| Сеть 2G | GSM 850/900/1800/1900 | GSM 850/900/1800/1900 — SIM 1 и SIM 2 |

| Сеть 3G | HSDPA 900 / 2100 | HSDPA 900 / 2100 |

| Сеть 4G | ЛТЕ | — |

| Обмен сообщениями | SMS, MMS, электронная почта, IM | SMS, MMS, Push Mail, электронная почта, IM |

Оборудование и ОС | ||

| ОС | ОС Android, v4. 1.2 (мармелад) 1.2 (мармелад) | ОС Android, версия 4.2.2 (Jelly Bean) |

| Процессор | Четырехъядерный Krait 300 с тактовой частотой 1,7 ГГц, Qualcomm APQ8064T Snapdragon 600 [Аналог] | Четырехъядерный 1,2 ГГц, MTK MT6589 [Аналог] |

| ГП | Адрено 320 [Аналог] | PowerVR SGX544 [Аналог] |

| ОЗУ | 2 ГБ [Поиск похожих] | 1 ГБ [Поиск похожих] |

| Внутренняя память | 16 ГБ | 4 ГБ |

| Внешняя память | microSD, до 64 ГБ | microSD, до 32 ГБ |

Дисплей | ||

| Тип | True Full HD IPS LCD емкостный сенсорный экран с технологией Zerogap Touch | Емкостный сенсорный экран |

| Цвета | 16 миллионов цветов | 16 миллионов цветов |

| Размер | 5. 0 дюймов [Аналогично] 0 дюймов [Аналогично] | 5,0 дюймов [Аналогично] |

| Разрешение | 1080 x 1920 пикселей (440 точек на дюйм) [Аналогично] | 540 x 960 пикселей (220 пикселей на дюйм) [Аналогично] |

| Соотношение экрана и корпуса | 71.07% | 65,86% |

| Мультитач | ||

Мультимедиа | ||

| Гнездо 3,5 мм | ||

| Радио | Стерео FM-радио с RDS | FM-радио с RDS |

| Игры | Да + Загружаемый | Да + Загружаемый |

| Громкоговоритель | ||

Камера | ||

| Камера заднего вида | 13 МП, 4208 x 3120 пикселей [Аналог] | 8 МП, 3264 x 2448 пикселей [Аналог] |

| Вспышка | Светодиодная вспышка | Светодиодная вспышка |

| Особенности | Автофокус, Гео-теги, Распознавание лиц, Стабилизация изображения, Панорама, HDR | Автофокус, геотегирование, сенсорный фокус, распознавание лиц, стабилизация изображения, HDR, панорамный обзор, Sony Exmor RS для датчика изображения для мобильных устройств |

| Видео | Да, 1080p@30fps, двойная запись видео. , HDR , HDR | Да, 1080p |

| Передняя камера | Да, 2,1 Мп, 1080p@30fps [Аналогично] | Да, VGA [аналогично] |

Возможности подключения и скорость передачи данных | ||

| GPRS | Да | Да |

| Край | Да | Да |

| 3G | HSDPA, HSUPA, LTE | HSDPA 42 Мбит/с, HSUPA 11.5 Мбит/с |

| Bluetooth | Да, v4.0 с A2DP | Да, v4.0 с A2DP |

| Wi-Fi | Wi-Fi 802.11 a/b/g/n/ac, двухдиапазонный, Wi-Fi Direct, DLNA, точка доступа Wi-Fi | Wi-Fi 802.11 b/g/n, точка доступа Wi-Fi |

| USB | Да, microUSB v2.0 (MHL), USB-хост | Да, microUSB v2. 0 0 |

| GPS | Да, с поддержкой A-GPS и ГЛОНАСС | Да, с поддержкой A-GPS |

| Браузер | HTML5, Adobe Flash | HTML5 |

Пользовательская память | ||

| Внутренний | 16 ГБ, 2 ГБ ОЗУ | 4 ГБ, 1 ГБ ОЗУ |

| Расширяемое хранилище | microSD, до 64 ГБ | microSD, до 32 ГБ |

| USB OTG | Поддерживается | — |

Датчики | ||

| Отпечаток пальца | ||

| Датчик приближения | ||

| Датчик акселерометра | ||

| NFC | ||

Аккумулятор | ||

| Тип | Литий-полимерный аккумулятор | Литий-ионный аккумулятор |

| Емкость | 3100 мАч | 2390 мАч |

| В режиме ожидания | — | До 605 ч (2G) До 588 ч (3G) |

| Время разговора | — | До 14 ч 4 мин (2G) До 12 ч 25 мин (3G) |

GK鈴鹿☆ 958 【新品】【25.

0】ブリヂストン ツアーステージ スパイクレス ゴルフシューズ SHTS0S■ホワイト■3E■激安■特価 :103045620052958:ゴルフキングヤフーショッピング店 — 通販

0】ブリヂストン ツアーステージ スパイクレス ゴルフシューズ SHTS0S■ホワイト■3E■激安■特価 :103045620052958:ゴルフキングヤフーショッピング店 — 通販北海道 青森県 岩手県 宮城県 秋田県 山形県 福島県 茨城県 栃木県 群馬県 埼玉県 千葉県 東京都 神奈川県 新潟県 富山県 石川県 福井県 山梨県 長野県 岐阜県 静岡県 愛知県 三重県 滋賀県 京都府 大阪府 兵庫県 奈良県 和歌山県 鳥取県 島根県 岡山県 広島県 山口県 徳島県 香川県 愛媛県 高知県 福岡県 佐賀県 長崎県 熊本県 大分県 宮崎県 鹿児島県 沖縄県

へのお届け方法を確認

※お届け先が離島・一部山間部の場合、お届け希望日にお届けできない場合がございます。

※ご注文個数やお支払い方法によっては、お届け日が変わる場合がございますのでご注意ください。詳しくはご注文手続き画面にて選択可能なお届け希望日をご確認ください。

※ストア休業日が設定されてる場合、お届け日情報はストア休業日を考慮して表示しています。ストア休業日については、営業カレンダーをご確認ください。

情報を取得できませんでした

時間を置いてからやり直してください。

owners, founders, management, details (TIN 7842496784)

Complete Profile

- 1. Общая информация

- 2. Регистрация в РФ

- 3. Деятельность компании

- 4. Юридический адрес

- 5. Владельцы, учредители юридического лица

- 6. ООО «СИСТЕМЫ ПИЛЕПОДАВЛЕНИЯ» Генеральный директор

- 7. Предприятия, основанные компанией

- 8. Количество сотрудников

- 9. Финансы компании

- 10. Связанные с ООО «СИСТЕМЫ ПИЛЕПОДАВЛЕНИЯ» лица

- 11. Последние изменения в Едином государственном реестре юридических лиц (ЕГРЮЛ)

Общая информация

Общая информацияОбщая информация

Полное наименование организации: ООО «СИСТЕМЫ ПИЛЕПОДАВЛЕНИЯ»

ИНН: 7842496784

ОГРН: 1137847193637

Местонахождение: 1, г. Киев, ул.Санкт-Петербург, пр-кт Невский, д. 151, лит. а, помещ. 10Н/2

Вид деятельности: Оптовая торговля прочими машинами, приборами, аппаратами и оборудованием общепромышленного и специального назначения (код ОКВЭД 46. 69.9)

69.9)

Статус организации: Коммерческая, ликвидированная (исключение из ЕГРЮЛ юридического лица в связи с наличием в ЕГРЮЛ сведений о нем, в отношении которого внесена запись о недостоверности )

Организационно-правовая форма: Общества с ограниченной ответственностью (код 12300 по ОКОПФ)

Регистрация в РФ

Организация ООО «СИСТЕМЫ ПИЛЕПОДАВЛЕНИЯ» зарегистрирована в ЕГРЮЛ 8 лет 9 месяцев назад 17 мая 2013 года.

Организация ликвидирована 19.11.2021

Деятельность компании

Основным видом деятельности организации является Оптовая торговля прочими машинами, приборами, аппаратами и оборудованием общепромышленного и специального назначения (код ОКВЭД 46.69.9).

Кроме того, организация перечислила следующие виды деятельности:

| 33,12 | Ремонт машин и оборудования |

43. 2 2 | Электромонтажные, сантехнические и прочие строительно-монтажные работы |

| 46,9 | Оптовая неспециализированная торговля |

| 62.01 | Деятельность по компьютерному программированию |

| 62,02 | Консультации по компьютерам |

| 71.12.12 | Разработка проектов для промышленных процессов и производств, связанных с электротехникой, электронной техникой, горным делом, химическими технологиями, машиностроением, а также в области промышленного строительства, системотехники и техники безопасности.В эту группу также входят: |

| 71.12.13 | Разработка проектов по кондиционированию, холодоснабжению, сантехнике и мониторингу загрязнений, строительной акустике |

Юридический адрес

ООО «СИСТЕМЫ ПИЛЕПОДАВЛЕНИЯ» зарегистрирована по адресу 1, г. Киев, ул. Санкт-Петербург, пр-кт Невский, д. 151, лит. а, помещ. 10н/2. (показать на карте)

Киев, ул. Санкт-Петербург, пр-кт Невский, д. 151, лит. а, помещ. 10н/2. (показать на карте)

В реестре налоговой службы этот адрес числится недостоверным.(результаты проверки достоверности сведений, содержащихся в ЕГРЮЛ о юридическом лице — 25.01.2021).

Других действующих организаций по текущему юридическому адресу нет. Однако ранее здесь были зарегистрированы следующие организации: ООО «МАСТЕРКАР» (ликвидировано 20.05.2020), ООО «ПРОМАГРО» (ликвидировано 20.05.2020)

Владельцы, учредители юридического лица

Учредитель ООО «СИСТЕМЫ ПИЛЕПОДАВЛЕНИЯ» —

| ООО ГК «ТОМС» (г.Санкт-Петербург) | 100% | 20 тыс. руб. | 29.06.2018 |

Ниже представлены бывшие основатели:

С учетом всей цепочки нынешних учредителей, список конечных учредителей ООО «СИСТЕМЫ ПИЛЕПОДАВЛЕНИЯ» выглядит следующим образом:

ООО «СИСТЕМЫ ПИЛЕПОДАВЛЕНИЯ» Генеральный директор

Руководитель организации (лицо, имеющее право действовать от имени юридического лица без доверенности) – директор Менькин Роман Юрьевич (ИНН: 782509346830).

Также Менькин Роман Юрьевич является учредителем ООО ГК «ТОМС».

Ранее организацией руководил Колесов Евгений Юрьевич (председатель ликвидационной комиссии с 13.04.2018).

Субъекты, основанные Компанией

ООО «СИСТЕМЫ ПИЛЕПОДАВЛЕНИЯ» не числится учредителем ни в одном из российских юридических лиц.

Количество сотрудников

В 2020 году среднесписочная численность работников ООО «СИСТЕМЫ ПИЛЕПОДАВЛЕНИЯ» составила 1 человек.Столько же было и годом ранее.

Финансы компании

Уставный капитал ООО «СИСТЕМЫ ПИЛЕПОДАВЛЕНИЯ» составляет 20 тыс. руб.

Выручка в 2020 году у организации отсутствовала, а год назад она составила 958 тыс. руб.

По состоянию на 31 декабря 2020 г. совокупные активы организации составили 2,3 млн руб. Это на 7 тыс. руб. (на 0,3%) меньше, чем годом ранее.

Это на 7 тыс. руб. (на 0,3%) меньше, чем годом ранее.

Чистые активы ООО «СИСТЕМЫ ПИЛЕПОДАВЛЕНИЯ» по состоянию на 31.12.2020 составляют 917 тыс. руб.

В результате деятельности ООО «СИСТЕМЫ ПИЛЕПОДАВЛЕНИЯ» в 2020 году получен убыток в размере 6 тыс. руб. При этом в 2019 году получено 625 тыс. руб. прибыли

Организация не подлежит специальным режимам налогообложения (работает на общем режиме).

Сведения об уплаченных организацией налогах и сборах за 2020 год

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 0 руб. |

| Налог на добавленную стоимость | 0 руб. |

| НЕНАЛОГОВЫЕ ДОХОДЫ, администрируемые налоговыми органами | 0 руб. |

| Страховые и иные взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд Российской Федерации | 0 руб. |

| Налог на прибыль | 0 руб. |

| Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования | 0 руб. |

| Итого | 0 руб. |

Сведения о недоимке и задолженности по пеням и штрафам по состоянию на 01.10.2020

| Налог на добавленную стоимость | Задолженность по налогам 175 тыс. руб. руб. |

| Налог на прибыль | Задолженность по налогам 156 тыс. руб. руб. |

| Всего | 331 тыс. руб.НАТИРАТЬ. |

Субъекты, связанные с ООО «СИСТЕМЫ ПИЛЕПОДАВЛЕНИЯ»

На основании данных Единого государственного реестра юридических лиц к организации прямо или косвенно имеют отношение следующие юридические и физические лица.

Последние изменения в Едином государственном реестре юридических лиц (ЕГРЮЛ)

- 19.11.2021 .Внесение сведений об учете в налоговом органе.

- 04.08.2021 . Регистрирующий орган принимает решение о предстоящем исключении юридического лица из ЕГРЮЛ (наличие в ЕГРЮЛ сведений о юридическом лице, в отношении которого внесена запись о недостоверности) .

- 25.01.2021 . Включение в ЕГРЮЛ сведений о недостоверности сведений о юридическом лице (результаты проверки достоверности сведений, содержащихся в ЕГРЮЛ о юридическом лице).

- 29.06.2018 . Изменение сведений о юридическом лице, содержащихся в ЕГРЮЛ.

- 04.06.2018 . Изменение сведений о юридическом лице, содержащихся в ЕГРЮЛ.

- 07.05.2018 . Отмена юридическим лицом ранее принятого решения о ликвидации.

- 13.04.2018 . Внесение сведений о решении о ликвидации и ликвидационной комиссии.

- 28.05.2013 . Внесение сведений о регистрации в ФСС РФ.

- 17.05.2013 . Внесение сведений об учете в налоговом органе.