Как снять обременение с квартиры после погашения ипотеки

Статья обновлена: 1 июля 2019 г.Автор статьиМитрофанова СветланаЮрист. Стаж работы — 14 лет

Здравствуйте. На этой странице я опубликовала инструкцию — как после погашения ипотеки снимать обременения с квартиры. Инструкция может немного отличаться в вашем случае, потому что у каждого банка свой регламент. Одни банки сами подают заявление о снятии обременения, другие оформляют доверенность на заемщиков, чтобы заявление подавали сами заемщики. Например, Сбербанк сам подает заявление, и обременение будет снято в течение 1 — 2 месяцев после погашения ипотеки. Для этого нужно просто отправить заявление на сайте ДомКлик от Сбербанка.

Этап №1 — забираем в банке справку о погашении ипотеки и закладную

Получить справку и закладную могут только заемщик или созаемщик. Выдаются они бесплатно.

Справка о погашении ипотеки

Достаточно принести паспорт и кредитный договор. Оформить справку еще можно через мобильное приложение банка. Например, у Альфа-Банка и ВТБ24 ее отправят на электронную почту. Но лучше заказать справку в отделении банка, чтобы там же написать заявление на получение закладной.

В большинстве банков справку выдают сразу при обращении, максимум в течение 3 дней. Отличился ВТБ24 — у него справка выдается в течение 14 дней. Это указано в официальных тарифах.

Общего образца справки нет, у каждого банка она своя. Не путайте эту справку со справкой о закрытии счета.

Закладная

Сразу после получения справки о погашении ипотеки можно подавать заявление на получение закладной. Специалист банка сам заполнит заявление, заемщику нужно его только подписать.

Срок получения закладной — от 2 недель до 2 месяцев. Почему так долго? Закладная обычно хранится не в отделении банка, а в депозитарии. Поэтому много времени уходит на отправку и получение этого документа.

Обычно когда закладная готова, заемщика уведомляют по смс. Закладная должна быть с печатью и записью о полном погашении ипотеки. Дополнительно на заемщика оформят доверенность на снятие обременения.

В некоторых случаях при ипотеке закладную не оформляют. Это когда квартира куплена в новостройке по договору долевого участия, переуступки или ЖСК и заемщик погасил ипотеку до оформления квартиры в собственность. Тогда достаточно получить справку о погашении ипотеки. Но подать заявление о снятии обременения нужно вместе с представителем банка. В офисе дадут его контакты. Обычно представитель свободен только в определенные дни и едет в удобное ему МФЦ. Придется подстраиваться под него.

Закладную иногда теряют. Что с этим делать?

Этим грешат все банки, особенно Сбербанк и ВТБ24. У одного моего клиента закладную не могли найти 5 месяцев.

Если закладную долго не отдают, советую оставить отзыв в «Народном Рейтинге» сайта Банки.Ру. В отзыве обязательно укажите номер кредитного договора с датой оформления. Многим это помогает — часто после отзыва менеджеры находят закладную и оповещают об этом заемщиков.

Этап №2 — идем в МФЦ или Рег.палату снимать обременение

Услуга называется погашение регистрационной записи об ипотеке — ст. 25 Федерального закона об ипотеке. Услуга бесплатна, госпошлины нет.

С 2017 года во многих городах подавать документы можно только в МФЦ (Многофункциональный центр, «Мои документы»). Напрямую Рег.палаты граждан уже не принимают. Если в вашем населенном пункте нет МФЦ, то обращайтесь Рег.палату.

Что в МФЦ, что в Рег.палате, документы подаются одинаково. Но в инструкции я написала про МФЦ. Это более распространенный случай.

В МФЦ обращаются только те, кто был указан в заявлении о регистрации ипотеки. Обычно ее подавали заемщик и созаемщик, когда регистрировали сделку купли-продажи квартиры.

Раньше вместе с заемщиком/созаемщиком в МФЦ обращался и представитель банка. Большинство банков теперь просто оформляют доверенность и представитель теперь не нужен. Если закладная не оформлялась, то присутствие представителя банка обязательна. Об этом я писала выше.

- Заемщику и созаемщику подать следующие документы:

- Свои паспорта;

- Закладную на квартиру;

- Справку о погашении ипотеки;

- Ипотечный договор;

- Доверенность на подачу заявления от банка. Она выдается вместе с закладной;

- Если будет доверенное лицо, то его паспорт и нотариальную доверенность. Паспорт доверителя не нужен.

- Сотрудник сам составит заявление, которое заемщику и созаемщику нужно проверить и подписать. Затем каждому выдаст расписку/опись в получении документов. Также отдаст паспорта, остальные документы заберет.

- Документы отправляются в Рег.палату. Если все в порядке, то регистратор уберет в ЕГРН запись об обременении.

По закону срок снятия обременения – 3 рабочих дня (п. 1 ст. 25 Закона об ипотеке). Но срок считается, когда документы с МФЦ перешлют в Рег.палату. Поэтому стоит прибавить еще пару дней на пересылку туда и обратно. В расписке будет указан номер телефона, по которому можно узнать о статусе услуги.

- В назначенный день заемщик и созаемщик должны забрать в МФЦ ранее поданные документы и письменное уведомление о снятии обременения. При себе иметь паспорта и расписки.

Другие статьи:

prozhivem.com

Как снять с квартиры обременение после погашения ипотеки

Приобретение квартиры в ипотеку – это очень сложный и затратный во всех отношениях процесс, который предполагает в дальнейшем погашение кредитного долга. Заемщик, с одной стороны, сразу после оформления ипотечного соглашения становится собственником жилья, а с другой, не может совершать с имуществом различные правовые сделки до момента полного погашения кредита.

Дело в том, что квартира, пока заемщик не выплатил ипотеку, выступает в качестве залога или находится под обременением. Данный момент считается одним из условий предоставления займа на покупку недвижимости, поэтому кредитору следует поинтересоваться, как снять обременение с квартиры после погашения ипотеки, чтобы иметь возможность в будущем пользоваться жильем по своему усмотрению. Рассмотрим заданный вопрос и постараемся дать на него подробный ответ.

Что такое обременение по ипотеки и почему его надо снимать?

По сути, обременение – это ограничения, наложенные на недвижимое имущество во время выдачи ипотечного займа. Чтобы кредитная организация могла нивелировать риски, связанные с предоставлением крупной суммы средств в рамках ипотечного займа, необходимо, чтобы по сделке заемщиком был предоставлен залог. Таким залогом является купленная квартира. Вместе с тем, попутно возникает ряд нюансов, начиная с того, что покупатель должен иметь возможность пользоваться жильем или сдавать его в аренду. В такой ситуации и используется наложение обременения.

Если говорить простыми словами, то гражданин, купивший жилплощадь в ипотеку, может в ней проживать, прописывать других жильцов, передавать имущество в аренду, но не имеет права совершать с ней сделки по отчуждению собственности. В качестве примера можно привести такие сделки, как купля-продажа или дарение квартиры.

После того как заемщик возвращает долг в полном объеме, банк утрачивает все права на жилплощадь, и обременение может быть снято. Необходимость в проведении такой процедуры обоснована тем, что банк может через несколько лет завершить деятельность, а ограничение на жилье останется, и снять его в последующем станет не просто. Кроме этого, владелец не сможет реализовать в отношении квартиры все свои законные права.

Инструкция по снятию обременения с ипотечного жилья

После того как заемщик погасил ипотеку, необходимо подумать о снятии обременения. Не стоит откладывать свой визит в банк по данному вопросу, чтобы исключить возможные сложности и неприятные последствия. Чтобы снять установленные ограничения, необходимо подготовить пакет обязательной документации. В качестве примера приведем список бумаг, которые требует Сбербанк:

- Заявление на снятие обременения, образец которого можно найти на официальном сайте банка или в Росреестре.

- Заявление владельца закладного документа.

- Обращение заемщика с закладной, где будет указано, что долг погашен в полном объеме и никаких финансовых обязательств по кредитному договору гражданин больше не несет.

- Судебное решение о прекращении ипотеки и снятии обременения, если таковое имеется.

Данные документы считаются основными, но кроме них потребуется предоставить паспорт заемщика, документы на кредит и бумаги на жилплощадь. С подготовленными бумагами можно обратиться в Росреестр или в МФЦ. Госпошлина за рассмотрение обращения с граждан не взимается, процедура полностью бесплатна.

Заявление подается лично. В течение отведенного времени документ рассматривается, и если все в порядке, то гражданин получает выписку из ЕГРН, в которой отсутствует отметка о наличии обременений. Как правило, на принятие решения и выдачу выписки отводится три дня.

Нюансы снятия обременения с квартиры, купленной по военной ипотеке или в рамках долевого строительства

Чтобы снять обременение в таких случаях, необходимо направить заявление по почте в Росвоенипотеку. После рассмотрения собственник сможет обратиться в Росреестр и получить все необходимые подтверждающие документы о снятии обременения. Если речь идет о долевом строительстве, то после ее погашения потребуется подготовить такие документы:

- заявление от гензастройщика;

- акт о вводе жилого комплекса в эксплуатацию;

- акт о передаче квартиры собственнику.

Только после получения документации и завершения платежей по ипотеке можно обратиться с заявлением для снятия с имущества ограничения.

Какие сложности могут возникнуть?

Выплата кредита и получение необходимой справки подтверждает отсутствие сложностей в будущем.

Кроме того, могут возникнуть следующие спорные ситуации:

- По причине технических проблем или невнимательности сотрудника может возникнуть недоплата по кредиту, и обременение снять не получится. Если заемщик своевременно не разрешит ситуацию, то банк имеет право подать в суд.

- Иногда сложности возникают во время принятия решения в Росреестре, когда отсутствует сотрудник, имеющий право поставить необходимые подписи и составить документ.

- Если банк прекратил свою деятельность до того, как квартира была выведена из залога. В этом случае придется долго искать лицо, которое сможет подписать документы о полном погашении займа и заявление на снятие ограничения.

Все эти ситуации могут быть разрешены, если гражданин предпримет правильные шаги со своей стороны, однако лучше вообще исключить их возникновение.

Заключение

Покупка квартиры на заемные средства приводит к тому, что на жилплощадь налагаются ограничения. Чтобы избежать проблем в будущем и иметь полные права на недвижимость, после завершения ипотеки необходимо позаботиться о снятии ограничения на жилье.

grazhdaninu.com

Как снять обременение с квартиры после погашения ипотеки, документы

Оформляя займ на покупку недвижимости, многие граждане задумываются, как снять обременение с квартиры после погашения ипотеки, ведь фактически данное ограничение не позволяет в полной мере распоряжаться собственностью, продавать, менять, дарить и т.д. Еще в стадии заключения сделки заемщик уведомляется о том, что купленная квартира будет выступать залоговым обеспечением для банка, гарантируя возврат заемных средств, поэтому ни продать, ни совершить других юридически значимых действий с жильем самостоятельно заемщик не сможет вплоть до полного погашения кредитного долга.

Тем не менее, распоряжаться жильем в процессе выплаты ипотеки владелец сможет при условии получения одобрения у банка. Снятие обременения по ипотеке выполнимо при обязательном условии – кредитный долг должен быть погашен. Знание нюансов процедуры позволит быстро и без каких-либо последствий подготовить список документов для снятия обременения по ипотеке и вступить в полные права распоряжения недвижимостью, получив соответствующее свидетельство в Росреестре.

Понятие обременения

Практика обременения прав часто встречается на рынке недвижимости и связана с наличием каких-либо обстоятельств, препятствующим полноправному распоряжению жильем. По сути, обременение означает наличие ограничений, не позволяющих продать, обменять, передать в наследство недвижимое имущество без согласия третьей стороны. У заемщика остаются лишь права использовать жилье для проживания и прописывать в нее членов своей семьи.

Далеко не всегда сделка с недвижимостью, имеющей обременение, означает злой умысел или мошеннические действия. Покупатели охотно рассматривают предложения на покупку обремененной собственности ввиду ее низкой стоимости.

При каких обстоятельствах

Помимо оформленного действующего договора ипотеки, бывают иные причины ограничений, которые могут значительно осложнить процесс переоформления прав собственности:

- арест;

- действующий договор пожизненной ренты;

- жилье находится на доверительном управлении;

- аренда.

В случае наличия ограничений в правах покупателю следует в обязательном порядке выяснить ее основания.

Снятие обременения

Права на ипотечное жилье, являющееся залоговым обеспечением банка, регистрируются в Росреестре с обязательным указанием наличия ограничений распоряжения. Основанием для снятия ограничений с ипотечной собственности может стать только полное погашение займа и переоформление документов. Вторым, более редким вариантом снятия обременения по ипотеке станет ликвидация банка.

Описание процедуры

Для того, чтобы снять все ограничения с ипотечной квартиры одного погашения займа будет недостаточно. Процедура состоит из нескольких шагов, включающих закрытие кредитной линии и регистрация полных прав собственника.

Чтобы ипотечная квартира, или иная собственность, перешла полностью в распоряжение нового владельца, предстоит предпринять несколько шагов, в зависимости от того, как именно будет погашен кредитный долг:

- Плановое закрытие кредитной линии в соответствии с графиком ежемесячных выплат.

- Досрочное закрытие ипотеки.

Плановое погашение

В графике выплат, который выдается при оформлении займа, как правило, указана дата и сумма последнего взноса по ипотеке. Сумма может отличаться от размера ежемесячного платежа и быть равной остатку долга.

Плановое снятие обременения с квартиры по ипотеке выполняется следующим образом:

- После выплаты последней суммы заемщик обращается в банк с запросом справки о закрытии кредитной линии.

- Недвижимость перестает выступать в роли залогового обеспечения в момент обнуления долга перед кредитным учреждением, однако формально потребуется вернуть из банка закладную на собственность.

- На основании документов, подтверждающих отсутствие долга по ипотеке, и закладной, предъявляемых в Федеральную Регистрационную Службу оформляется снятие обременения.

Погашение ипотеки досрочно

Закрытие ипотеки досрочно регулируется условиями кредитования, прописанными в договоре с банком. Для досрочного исполнения процедуры, предпринимают следующие действия:

- Прежде, чем оплатить остаток долга по ипотечному займу, следует заранее связаться с сотрудником отделения и согласовать сроки последнего погашения и сумму к оплате. Важно погасить остаток долга с точностью до копейки, в противном случае, ипотечный счет закрыт не будет, и, соответственно, ипотека не будет считаться погашенной. Чтобы избежать дальнейших проблем с переоформлением права собственности, в банке запрашивают помимо документального доказательства отсутствия ипотечного долга еще и сведения по ссудному счету.

- С полученными документами владелец собственности обращается в регистрирующий орган.

- УФРС в течение месяца выполняет действия по снятию ограничения, погашению регистрационной записи об ипотеке и подготовке новых документов на собственность.

- Чтобы получить новые правоустанавливающие документы, придется заплатить госпошлину согласно установленным тарифам.

Перечень документов

Список, какие документы нужны для снятия обременения, зависит от основания снятия ограничения:

- При одновременной подаче заявления от лица кредитора-залогодержателя и его клиента;

- При наличии соответствующего решения суда. Прекращение ипотеки может быть признано по суду, если ипотечный договор, в силу мошеннических обманных действий, будет признан недействительным.

Процедура требует подготовки документов по снятию обременения по ипотеке согласно перечню:

- Гражданский паспорт залогодателя.

- Заявление, подписанное и заверенное банковскими сотрудниками.

- Договор ипотеки.

- Документ, свидетельствующий о погашении кредита.

- Закладная.

- Текущие правоустанавливающие документы на недвижимость.

- Квитанция об уплате госпошлины.

- Договор о покупке собственности.

Особенности ипотечного обременения

Ипотечным заемщикам следует знать, что госпошлина за подачу заявления о закрытии ипотеки от них не потребуется.

На основании предъявленных документов для снятия обременения сотрудник Росреестра гасит регистрационную запись о наличии ипотеки, а в свидетельстве о праве собственности делается отметка в виде штампа о снятии ограничения.

По желанию собственника, может быть выдан новый правоустанавливающий документ, на котором уже не будет упоминаний об имевшемся ограничении. Это выполняется только на основании заявления владельца.

Продажа с обременением

Несмотря на сложности, продать квартиру с обременением все же возможно. Для этого потребуется предпринять некоторые шаги по снятию обременения с квартиры и погашению ипотеки продавцом-заемщиком, либо покупателем недвижимости.

Одним из наиболее часто встречающихся вариантов, является погашение долга покупателем, что позволяет снимать ограничения. Остаток стоимости недвижимости кладется в банковскую ячейку и передается продавцу на конечной стадии заключения сделки.

Осторожность при покупке

Покупатель, планируя сделку по выбранному объекту недвижимости, должен обращать внимание на правоустанавливающие документы и наличие/отсутствие в них отметки об ограничении прав. В некоторых случаях, указания на обременение в свидетельстве на собственность нет, однако ограничение все же присутствует. Чтобы не стать владельцем недвижимости с обременением, накануне сделки необходимо сделать запрос полной информации об объекте в Росреестре, либо на специальных сайтах.

prosobstvennost.ru

Снятие обременения с квартиры по ипотеке: документы, условия, МФЦ

Содержание статьи:

Фиксация в Росреестре обязательна для всех юридических действий с недвижимостью, имеющих значение. Исключением не становится и снятие обременения по ипотеке. Именно в связи с этим уплачивается государственная пошлина. Росреестр – единственный орган, уполномоченный вносить такие изменения в документы. Потому при совершении соответствующих действий не обойтись без посещения территориального отделения.

Снятие обременения по ипотеке: что это?

Обременением на недвижимость называют частичное владение недвижимостью третьих лиц либо организаций. Из-за этого у собственника появляются определённые ограничения по совершению действий, связанных с объектом. Обременение применяется при различных обстоятельствах.

Реструктуризация ипотеки в 2018 году. Особенности программы

Когда его накладывают?

ФЗ №122 – основной документ, регулирующий отношения в данной сфере. Согласно ему, существуют следующие обстоятельства, когда применяется обременение:

- Передача в доверительное управление, по договору.

- Получение объектом статуса памятника культуры, народного достояния.

- Использование сервитута. Это ограниченное право пользования чужой вещью.

- Сдача в аренду по договору.

- Нахождение имущества под арестом после оформления соответствующего судебного решения.

- Наличие ренты с содержанием, не ограниченным по времени.

- Оформление ипотечного займа.

В базе данных Росреестра хранятся сведения по всем объектам. Это касается и обременений, если они накладываются. Выписка из ЕГРН – документ, подтверждающий наличие таких явлений. И помогающий в таком деле, как снятие обременения с квартиры по ипотеке.

Как делится ипотека при разводе?

Снятие обременения с квартиры по ипотеке: когда возможно?

Такое право реализуется тоже при определённых обстоятельствах:

- Когда банк в одностороннем порядке направляет в банк заявление о том, что клиент погасил все кредитные обязательства.

- Составление заявления от имени обеих сторон.

- На основе заявления заимодателя о том, что обязательства исполнены. Обязательным приложением в этом случае служит закладная.

- Заявление со стороны «Росвоенипотеки», если использовалась программа военной ипотеки для приобретения жилья.

- Если сам клиент обращается с взысканием по факту залога. Тогда снятие обременения по ипотеке осуществляется автоматически.

Снятие ипотеки в МФЦ: пошаговая инструкция

После внесения последнего платежа по ипотеке гражданин должен осуществить следующие действия:

- Обращение в банк. На месте составляется заявление, в соответствии с которым составителю выдают закладную, где отмечено, что кредитные обязательства погашены. Допустима ситуация, когда представитель кредитной организации приходит в учреждение вместе с клиентом. И проводит снятие обременения с квартиры по ипотеке.

- Потом надо заранее записаться на приём в МФЦ. Иначе придётся стоять в очереди по талонам. Можно запрашивать предварительные консультации по телефону, с использованием номера горячей линии.

- Во время приёма представитель МФЦ ещё раз внимательно проверяет закладную. Они помогают заполнить заявления.

- Если всё в порядке – выдаётся расписка о том, что документы были приняты. По номеру этой расписки легко отследить статус рассмотрения заявления.

- Как только все этапы процедуры выполнены – гражданин получает выписку из ЕГРН. Она подтверждает, что имеется официальное право собственности, без каких-либо ограничений.

После того, как снятие обременения по ипотеке завершится, станет возможным осуществлять любые действия с недвижимостью, включая продажу, дарение и так далее.

Как взять ипотеку без подтверждения занятости и справки о доходах?

Документы для снятия обременения с ипотеки

Бумаг требуется не так уж и много:

- Доверенность с нотариальным заверением при участии в процедуре другого человека.

- Закладная от банка, где присутствует отметка о погашении обязательств.

- Российский паспорт.

- Заявление.

Снятие ипотеки с квартиры: госпошлина и сроки

3 рабочих дня – стандартный срок, за который снимают обременение, в том числе – по военной ипотеке. Иногда требуется дополнительные 1-2 дня на то, чтобы переслать документы в Росреестр. До 5 рабочих дней увеличивается время для тех, кто погасил ипотеку, при этом принимая участие в схеме долевого строительства. Сроки затягиваются ещё больше, когда сам банк берёт на себя обязанность по передаче документов.

Снятие обременения по ипотеке– бесплатная процедура, государственную пошлину за неё платить не нужно.

О возникающих спорных ситуациях

Наличие подтверждающих справок и своевременный расчёт по кредиту не всегда защищают от появления спорных ситуаций в дальнейшем.

- Недоплаты возникают, в том числе, по причине технических ошибок, либо человеческого фактора.

Такие ситуации часто возникают уже после того, как обременение снято. Главное – чтобы заёмщик сам разобрался в том, насколько законны требования кредитной организации. Если никаких вопросов не возникает – лучше сразу оплатить задолженность, чем быстрее – тем лучше. Иначе велика вероятность, что банк подаст на клиента в суд. Из-за чего появятся новые проблемы, дополнительные расходы. Потому лучше заранее позаботиться о таком действии, как снятие ипотеки.

- Административно-кадровые проблемы приводят к тому, что затягивается сам процесс снятия обременений.

Проблема в данном случае появляется у кредитной организации. Иногда сотрудники отказываются подписывать документы по погашению долга, если их временно лишили соответствующих полномочий. Заёмщики становятся заложниками внутренних проблем организации.

- Кредит погашен, квартира выведена из залога, но банковская организация ликвидирована.

В такой ситуации больше всего проблем вызывает поиск уполномоченных лиц, которые могли бы подписать заявления на снятие обременения по ипотеке. Потому чем быстрее жильё будет выведено из залога после погашения долга – тем лучше.

Интересные факты

Заёмщики часто не осведомлены о правилах, которые помогают защитить права, а так же избавиться от спорных ситуаций в дальнейшем.

- Когда последний платёж будет погашен – требуется как можно скорее попросить клерка о том, чтобы клиенту выдали справку о полном погашении договора. И выписку со счёта, которая подтверждает это. На подготовку таких документов уходит до двух недель. Если заказать их сразу в день последнего платежа, то процесс существенно ускорится.

- Часто встречаются ситуации, когда недвижимостью владеют сразу несколько собственников. И заявление подаётся от имени только одного из них. Такой подход в корне неправильный. Каждое из заинтересованных лиц должно подать заявление, отдельно.

- Представитель банка обращается вместе с заёмщиком в Росреестр, если отсутствует оформленная заранее закладная. Тогда подаются и остальные документы для снятия ипотеки.

Главное – заранее узнать о том, нужно ли менять старое свидетельство о собственности на новое, или достаточно просто поставить отметку в имеющемся документе.

Заключение

Чем быстрее обременение будет снято – тем лучше. Без решения данного вопроса не обойтись, если хочется двигаться дальше. Это быстрый и несложный процесс, через все этапы которого заёмщик может пройти и самостоятельно, без посторонней помощи. Но можно обращаться и к юристам, чтобы не тратить время на очереди, сбор необходимой документации. Они помогут грамотно провести снятие ипотеки с квартиры.

Продажа квартиры по ипотеке: особенности, риски продавца и покупателя

Юристы помогают и в том случае, когда встаёт вопрос об обращении в суд. Они будут отстаивать права своих клиентов, погружаться в нюансы каждого конкретного дела. И подсказывать, какое решение будет оптимальным.

promdevelop.ru

Как снять обременение с квартиры после погашения ипотеки

Практически все банки предлагают воспользоваться ипотечным кредитом на выгодных условиях. Большинство заемщиков при выборе кредитора особое внимание уделяют процентной ставке, думая, чем она ниже, тем кредит выгоднее. На самом деле это не совсем так – зачастую к низкому проценту добавляются скрытые комиссии и выплаты, которые в конечном итоге делают кредит невыгодным. При оформлении ипотеки, покупаемая квартира будет находиться у банка в залоге. Это значит, что до полной выплаты ипотеки, владелец жилья не имеет возможности продать, сдать квартиру без разрешения банка. Таким образом, договор по жилищной ссуде является обременением на объект недвижимости. Вопрос как снять обременение с квартиры после погашения ипотеки заставляет многих заемщиков искать информацию в Интернете или у кредитных специалистов.

Практически все банки предлагают воспользоваться ипотечным кредитом на выгодных условиях. Большинство заемщиков при выборе кредитора особое внимание уделяют процентной ставке, думая, чем она ниже, тем кредит выгоднее. На самом деле это не совсем так – зачастую к низкому проценту добавляются скрытые комиссии и выплаты, которые в конечном итоге делают кредит невыгодным. При оформлении ипотеки, покупаемая квартира будет находиться у банка в залоге. Это значит, что до полной выплаты ипотеки, владелец жилья не имеет возможности продать, сдать квартиру без разрешения банка. Таким образом, договор по жилищной ссуде является обременением на объект недвижимости. Вопрос как снять обременение с квартиры после погашения ипотеки заставляет многих заемщиков искать информацию в Интернете или у кредитных специалистов.

Оформление ипотечного договора на квартиру можно сделать самостоятельно или нанять специалиста – кредитного брокера. Стоят его услуги не дешево, но профессионал с лихвой окупит все затраты. При всем многообразии кредитных предложений, брокер поможет подобрать самый выгодный вариант, возьмет на себя всю процедуру сбора документов и проверит каждый пункт ипотечного договора. Если Вы решили самостоятельно пройти весь путь от сбора документов и закончить его подписанием договора, нужно определиться в ряде вопросов:

- Определить общую сумму кредита. При этом нужно быть готовым к дополнительным расходам – оценке жилья, страховке;

- Решить, какая сумма будет составлять первоначальный взнос. Чем больше будет эта сумма, тем лучше. Обычно банки требуют не менее 20% от предполагаемого кредита. Если оформлять кредит без первичного взноса, банк, скорее всего, повысит процентную ставку;

- Определиться со сроком ссуды. Чем больше период – тем больше переплата, но меньше ежемесячный платеж и наоборот;

- Выбрать валюту ипотеки. Рекомендуется остановиться на той единице, в которой поступает доход. У валютного кредита выгоднее процентная ставка, но велик риск колебания курса иностранной денежной единицы;

- Рассмотреть все специальные предложения и акции банков. Для некоторых категорий граждан банки могут снизить процент за пользование кредитом, к примеру, программа молодая семья;

Взятие ссуды на приобретение жилья довольно серьезный и ответственный шаг. Полная стоимость кредита будет выплачиваться много лет, и поэтому так важно просчитать все возможные риски.

Обезопасить себя можно следующими способами:

- Ознакомиться со всеми документами, внимательно прочитать каждый пункт договора;

- Остановить свой выбор на кредиторе с положительной репутацией и многолетним опытом работы на ипотечном рынке;

- Подписывать только те документы, которые полностью понятны. Это защитит от внезапного появления скрытых комиссий и платежей после подписания договора;

- Ознакомится со всеми требованиями банка. Возможно, он будет запрашивать дополнительную информацию раз в год о финансовом состоянии заемщика, появлении детей и т.д.;

- Узнать все подробности о процедуре снятия обременения с объекта недвижимости после полного погашения долга.

Если Вы решили оформлять ипотеку самостоятельно, первым шагом будет подача заявления в выбранное кредитное учреждение. В ограниченные сроки нужно подобрать подходящее жилье и собрать пакет документов, запрашиваемых банком. Вот их примерный перечень:

- Свидетельство о праве собственности;

- Паспорт квартиры;

- Справка об отсутствии задолженности за коммунальные услуги;

- Выписка из Росреестра об отсутствии обременения на квартиру по ипотеке или по другим причинам;

- При наличии несовершеннолетних собственников справка от органов опеки о разрешении на продажу жилья.

Еще одним обязательным требованием банка к заемщику является оценка квартиры. Эксперт по оценке должен осмотреть покупаемую жилую площадь и выдать заключение о ее оценочной стоимости. Банки выдают сумму кредита не превышающую 100% оценочной стоимости. Дополнительным пунктом в оформлении жилищного кредита служит страхование жизни заемщика или квартиры, приобретаемой в ипотеку.

Кредитные специалисты рекомендуют сделать копии со всех документов, во-первых, бумаги теряются, а во-вторых, это избавит от внезапного появления дополнительных пунктов в договоре. Основной этап ипотечного кредитования после подписания договора сторонами позади. Далее от заемщика требуется только производить оплату в установленные сроки.

Снятие обременения на квартиру

После выплаты ипотеки – досрочно или в соответствии с графиком платежей, наступает процедура снятия обременения с квартиры, которая требует выполнения следующих условий. Обременение фиксируется в государственном реестре, и даже если ипотека выплачена, обременение не снимается автоматически. Многие заемщики, погасившие жилищный кредит, не знают где снять обременение с квартиры по ипотеке. Эту информацию можно узнать у сотрудника банка или на сайте МФЦ (многофункционального центра). Процедура снятия ограничения схожа во всех банках: ВТБ 24, Сбербанке, Газпромбанке и многих других. Рассмотрим снятие обременения по ипотеке ВТБ банка. В первую очередь в кредитном отделе нужно взять письмо о полном погашении задолженности перед банком и вернуть закладную на квартиру. Письмо предоставляется в МФЦ, где производится не только регистрация, но и снятие ограничений на собственность. Все документы предоставляются в Многофункциональный центр по месту регистрации жилого помещения.

В порядке снятия обременения на недвижимость, в Росреестр предоставляются следующие документы:

- Заявление на снятие обременения установленной формы, образец можно найти на сайте МФЦ;

- Документы, удостоверяющие личность заемщиков;

- Копии уставных документов кредитного учреждения, заверенные нотариусом;

- Закладная на квартиру с отметкой банка о том, что клиент полностью погасил долг;

- От банка требуется доверенность на снятие обременения, оформленная на заемщика;

- Договор купли – продажи или ипотечный договор, в зависимости от того, какой документ был подписан;

- Квитанция об уплате государственной пошлины.

На основании статьи 16 закона «О регистрации», можно подавать указанные документы не только лично, но и воспользоваться почтой. Письмо должно быть с объявленной ценностью, уведомлением и описью прилагаемых документов. В этом случае подпись заемщика должен заверить нотариус.

После предоставления запрашиваемых документов в Многофункциональный центр, в течение 5 рабочих дней подготавливаются бумаги о снятии ограничений права собственности. Если Вы захотите получить сразу же новое свидетельство на имущество – придется ждать около месяца. В этом случае необходимо будет заплатить государственную пошлину, размер которой можно узнать на образце квитанции. Сама услуга снятия обременения абсолютно бесплатна.

После регистрационной записи о снятии обременения по ипотеке закладная признается недействительной. Росреестр аннулирует ее штампом «Погашено» или другим способом, не допускающим ее дальнейшего использования. Погашенная закладная по требованию может быть передана заемщику. Если ипотека оформлялась на квартиру, находящуюся в стадии строительства, закладная не требуется.

После того, как все документы зарегистрированы в Государственном реестре, можно уже не беспокоиться, как снять обременение с ипотеки в силу закона. После получения на руки нового свидетельства о праве собственности на приобретенный объект недвижимости, заемщик становится законным владельцем жилья.

Похожие записи

odengah.com

Как снять обременение с квартиры — подробно и понятно

Оглавление:

- Что за зверь такой — обременение?

- Квартира «в заложниках»: обременение ипотекой

- Как осуществить продажу квартиры, взятой в ипотеку?

- Ипотека закрыта. Так как снять обременение с квартиры?

- Договор ренты: в чем суть?

- Как снять обременение с квартиры?

- «Арестованная» квартира

- Доверительное управление

- Аренда

- Как узнать, наложено ли на квартиру обременение?

Приобретая квартиру в новостройке, вы можете быть уверены, что она юридически «чиста», и никаких неприятностей после заключения договора не последует. Но купить такую квартиру имеет возможность не каждый, и большая часть сделок с недвижимостью совершается «с рук». К сожалению, при заключении такого договора покупатель всегда рискует получить жилплощадь, способную преподнести неприятные сюрпризы. В юриспруденции существует общее понятие « обременение», характеризующее квартиру, на которую, помимо продавца, по той или иной причине имеет право третье лицо.

Собственник, предлагающий купить обремененную квартиру, совсем не обязательно является мошенником. Такие сделки возможны при соблюдении определенных условий – в большинстве случаев, с согласия залогодателя. Для покупателя заключение такого договора даже окажется выгодным, поскольку факт обременения, как правило, значительно уменьшает стоимость квартиры – вплоть до 50 процентов. В то же время, решаясь на подобную сделку, покупатель должен полностью отдавать себе отчет в том, как снять обременение с квартиры, что это такое, и чем чревато его наличие.

Что за зверь такой — обременение?

Обремененной считается любая квартира с какими-либо ограничениями в пользовании. То есть речь идет о ситуациях, когда собственник не вправе совершать со своей недвижимостью ряд действий без согласования с третьим лицом – например, сдавать или продавать. Обременение может быть наложено на квартиру в следующих случаях:

- ипотека, на время выплаты которой квартира используется, как залог;

- договор пожизненной ренты;

- доверительное управление;

- арест недвижимости;

- аренда.

Квартира «в заложниках»: обременение ипотекой

Обременение на квартиру в результате получения ипотеки является самой распространенной и, соответственно, вызывающей наибольшее количество вопросов. Но на самом деле, главная сложность состоит в выплате долга, а отнюдь не в том, как снять обременение с квартиры. После выплаты материнского капитала, например, или просто досрочного погашения кредита ограничение будет снято в самые короткие сроки.

Ипотека в наши дни практикуется повсеместно: едва ли отыщется банк, не желающий предложить покупку квартиру на ипотечных условиях. С момента заключения договора и вплоть до полной выплаты кредита полученная квартира находится в залоге у банка. Несмотря на это, покупатель является полным

собственником квартиры и обладает правом совершать с ней любые действия. Загвоздка в том, что в ряде случаев эти действия необходимо официально согласовывать с банком. Такие нюансы детально прописываются в договоре: многое зависит от конкретного банка, его внутренних правил и политики.

Ипотека в наши дни практикуется повсеместно: едва ли отыщется банк, не желающий предложить покупку квартиру на ипотечных условиях. С момента заключения договора и вплоть до полной выплаты кредита полученная квартира находится в залоге у банка. Несмотря на это, покупатель является полным

собственником квартиры и обладает правом совершать с ней любые действия. Загвоздка в том, что в ряде случаев эти действия необходимо официально согласовывать с банком. Такие нюансы детально прописываются в договоре: многое зависит от конкретного банка, его внутренних правил и политики.

В некоторых случаях разрешение требуется даже на такие действия, как ремонтные работы или прописка постороннего лица. Но, скорее всего, в банк придется обратиться в случае, если вы хотите сдать или продать квартиру. Продажа квартиры до окончания ипотечных выплат – явление относительно редкое, но все же порой возникает необходимость срочно решать, как снять обременение с квартиры. По материнскому капиталу можно обзавестись недвижимостью с большей площадью – или же, напротив, вам потребуется купить квартиру попроще. Опасаться отказа банка в данной ситуации не стоит – кредитор всегда заинтересован в успешной выплате долга, и если заемщик по каким-то причинам сделать этого не в состоянии, вариант с продажей квартиры банк вполне устроит.

Как осуществить продажу квартиры, взятой в ипотеку?

В данной сделке вместо привычных двух сторон будут задействованы три: продавец, покупатель и банк, выдавший кредит. Прежде всего, необходимо заручиться согласием банка на заключение договора и в трехстороннем порядке определяться с условиями будущей сделки. Самое важное — досконально, вплоть до рубля, выяснить, какая сумма уже была выплачена, и сколько еще осталось платить. Разумеется, вам потребуются соответствующие документы.

По наиболее вероятному сценарию покупатель полностью закроет ваш кредит в банке. Вам же он выплатит разницу между этим вкладом и первоначальной суммой. Эта сумма может быть использована на покупку более скромной квартиры – или же в качестве первоначального взноса при взятии новой ипотеки. Только после закрытия долга с квартиры может быть полностью снято обременение. Но одного только погашения кредита здесь недостаточно: придется выполнить ряд дополнительных условий.

Ипотека закрыта. Так как снять обременение с квартиры?

После выплаты кредита необходимо получить в банке документ, подтверждающий это, а также закладную на квартиру. Если вы являетесь покупателем, или же просто решили досрочно погасить ипотеку, именно вам предстоит решать вопрос, как снять с квартиры обременение по ипотеке. В регпалате вам потребуются следующие документы:

- заявление о снятии обременения, которое формально исходит и от вас, и от кредитора. Поэтому сперва вам необходимо прийти в отделение банка, взять образец заявления, заполнить его и заверить у сотрудников. Только потом его можно нести в Регистрационную палату;

- свидетельство, подтверждающее ваше право собственности;

- документы из банка, где зафиксирован факт выплаты кредита, а также первоначальный договор;

- закладная на квартиру.

Во время подачи заявления необходимо присутствие всех собственников данной недвижимости. В отдельных случаях может также потребоваться присутствие представителя банка. После подачи документов спустя пять дней вы получите свидетельство о снятии с квартиры обременения.

Если вы пожелаете получить новое, «чистое» свидетельство о собственности, вам предстоит ожидание в течение месяца. По истечении срока вам будет выдано новое свидетельство, подтверждающее ваши полные права на недвижимость. При его получении потребуется уплата госпошлины. Если вы не хотите или не можете ждать месяц, за отдельную плату возможно ускорить процесс рассмотрения вашего дела, обратившись к риелторам. Иногда банки сами предлагают свою помощь в решении этого вопроса.

Договор ренты: в чем суть?

Другая популярная ситуация, при которой на квартиру накладывается обременение – договор пожизненной ренты. В наши дни весьма распространена практика, когда пожилые люди завещают свои квартиры посторонним, готовым предоставить им уход и поддержку. Это весьма естественно при отсутствии наследников: продавец квартиры получает право пожизненно проживать на ее территории и получать компенсацию в виде опеки или же в материальной форме. Любые действия с жилплощадью можно выполнять лишь с его согласия, так как снять обременение с квартиры по ренте возможно только после смерти собственника.

Несмотря на внешнюю привлекательность такого договора, при его заключении стоит быть настороже. К сожалению, никто не застрахован от ситуаций с внезапно объявившимися наследниками, которые намерены бороться за признание договора недействительным. Заключая договор ренты, старайтесь получить как можно более полную информацию о квартире. Кроме того, проблемы могут возникнуть и с самим собственником: пожилые люди часто бывают переменчивы в своем настроении и решениях.

Юристы рекомендуют сохранять чеки и документы, подтверждающие, что вы исправно исполняли свои обязанности по уходу – в случае, если собственник решит расторгнуть договор, это вас значительно выручит.

Как снять обременение с квартиры?

После смерти прежнего владельца недвижимости вы получаете полное право снять с квартиры обременения и стать ее полноправным хозяином. Надо сказать, что многие люди пренебрегают данной процедурой, считая ее незначительной – ведь квартира и так находится в их собственности. Однако легкомыслие в данном вопросе впоследствии может сыграть с вами злую шутку: при продаже квартиры или оформлении залога неснятое обременение доставит вам лишние хлопоты. А банк даже может отказать вам в предоставлении кредита, расценив несвоевременное снятие обременения как признак ненадежности.

Так что лениться не стоит – тем более что данная процедура не занимает много времени. Достаточно подать в Регистрационную палату соответствующее заявление и предоставить свидетельство о смерти человека, находившегося у вас на иждивении. После этого запись об обременения будет погашена, и квартира поступит в ваше полное распоряжение.

«Арестованная» квартира

Еще одним видом обременения недвижимости является арест. Данная мера осуществляется судебными органами и ими же снимается после разрешения ситуации, которая повлекла за собой такое положение вещей. Арест на квартиру может быть наложен в следующих случаях:

- В результате судебного разбирательства, касающегося недвижимости. Это может быть раздел имущества супругами, исковое заявление об ущербе, нанесенном квартире, и т.д.

- В связи с долгами собственника квартиры. Долг может относиться как к частным, так и к юридическим лицам. Если хозяин по тем или иным причинам неплатежеспособен, его квартира временно конфискуется судом.

- Если у собственника возникли проблемы с выплатой ипотеки. Чаще всего, банк идет на уступки и предоставляет отсрочку по платежам, но квартира на этот период находится под арестом.

Сразу после разрешения проблемы – выплаты всех долгов и штрафов – обременение будет снято. Достаточно только подать заявление в орган, наложивший арест. Скажем, решая вопрос, как снять обременение с квартиры после выплаты ипотеки, в Сбербанке или другом банке, где заключали договор, оформляете соответствующее заявление. В считанные сроки ваша квартира избавится от стесняющего ограничения.

Доверительное управление

Договор доверительного управления подразумевает, что собственник передает другому лицу ряд полномочий по управлению квартирой. При этом права собственности он не теряет. Такая схема может использоваться при сдаче квартиры в наем и нежелании хозяина заниматься юридическими вопросами, с ней связанными. Доверенное лицо осуществляет все обязательства, касающиеся квартиры, и свободно ею пользуется. Для собственника такое положение вещей привлекательно дополнительным доходом и снятием юридической ответственности – но в то же время, данный вид обременения сильно ограничивает его в правах на квартиру.

Если данный договор заключается на конкретный срок, то по его истечении обременение с квартиры полностью снимается. Если же соглашение было оформлено на неопределенный срок, оно может быть расторгнуто только по взаимному согласию сторон, или в случае смерти Доверительного управляющего.

Аренда

Похоже дело состоит и с договором аренды. Арендующая сторона берет на себя обязательства по управлению недвижимостью, но собственник сохраняет за собой формальные права. Договор аренды также заключается на конкретный срок, после которого обременение беспрепятственно снимается.

Как узнать, наложено ли на квартиру обременение?

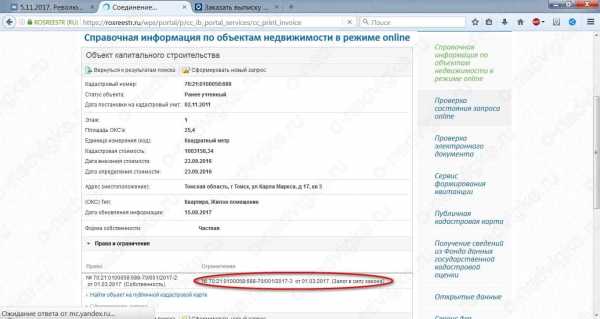

Хорошо, если приобретая обремененную квартиру, вы отдаете себе в этом отчет и знаете, как решить данную проблему. Но нередки случаи, когда продавец намеренно утаивает «прошлое» своей квартиры, чтобы осуществить сделку как можно выгоднее. Важно не попасться на эту удочку и вовремя узнать о интересующей вас квартире все – к счастью, эта информация является открытой, и добыть ее совсем не сложно. В ЕГРП вы найдете сведения о любых ограничений не недвижимость.

Выписку можно заказать лично в отделении регистрационной палаты или же через интернет. При подаче заявления вам придется уплатить госпошлину. По истечении нескольких дней вы получите выписку, где содержится вся информация о квартире, включая наличие/отсутствие обременения (4 пункт). В случае их отсутствия вы найдете там пометку «не зарегистрировано».

Если сложилось так, что вы все же приобрели квартиру с обременением, отчаиваться не стоит. По закону новый собственник не обязан оплачивать долги старого и нести за них какую-то ответственность. Но лишняя беготня по судам, бесконечные формальности и заявления все равно способны здорово подпортить вам радость от новоселья. Поэтому, чтобы не искать, как снять обременение с квартиры после выплаты продавцу денег, лучше досконально проверять ее на чистоту до заключения сделки. А еще лучше доверить это специалисту: юристу или риелтору.

www.domananeve.ru