Как снять обременение после выплаты ипотеки

На дом или квартиру, купленную в ипотеку, банк накладывает жесткие ограничения для подстраховки собственной финансовой безопасности. Запрещено сдавать (даже с официальным договором), обменивать и выставлять на продажу. Это называется обременение недвижимости, оно действует до абсолютного погашения жилищного кредита.

Квадратные метры фактически находятся в залоге у банка. Информация о действующем обременении квартиры содержится в Росреестре (ЕГРН). Пока не будет выплачена последняя часть ипотеки, любые коммерческие действия с недвижимостью могут привести к расторжению договора.

Как правильно и быстро снять обременение

Процедура перехода жилья в абсолютное распоряжение покупателя максимально проста. После полной выплаты всех запланированных взносов ипотечного кредита большинство крупных банков самостоятельно подает в ЕГРН заявление (можно писать в свободной форме) на снятие обременения. Заемщику не нужно приносить или оформлять документы. Если ипотека была взята в «Сбербанке», обременение с квартиры оперативно снимается после погашения всей суммы залога. В течение 2-х суток автоматически придет sms-сообщение об удалении информации из Росреестра.

Заемщику не нужно приносить или оформлять документы. Если ипотека была взята в «Сбербанке», обременение с квартиры оперативно снимается после погашения всей суммы залога. В течение 2-х суток автоматически придет sms-сообщение об удалении информации из Росреестра.

Когда дополнительно к ипотеке была оформлена закладная, порядок снятия следующий:

- Выплатить весь долг по кредиту к году, указанному в договоре.

- Подать в банк заявление (пишется в свободной форме) о передаче закладной. Необходимо будет предоставить паспорт.

- Получить документ.

- Лично посетить МФЦ и подать заявление с просьбой снять обременение с квартиры. Также потребуется паспорт и закладная с отметкой банка-кредитора о полном погашении процентов и долговых обязательств.

В данном случае снять обременение получится за 5-7 рабочих дней. Распоряжаться квартирой можно сразу, параллельно обновлению данных Росреестра.

Есть возможность снять обременение онлайн. Потребуется только подтвержденный аккаунт на «Госуслугах».

Сколько времени в среднем занимает снятие обременения

Продолжительность процедуры зависит от условий ипотеки (с закладной или без нее) и застройщика. В большинстве случаев снять обременение удается за 2 дня. При наличии закладной среднее время обновления ЕГРН — 5 дней. Добросовестные застройщики часто помогают с получением бумажных документов, более подробно на сайте https://www.lsr.ru/msk/.

Что нужно делать после окончательно снятия обременения

Перед коммерческими манипуляциями с жильем желательно удостовериться, что данные о залоге удалены из ЕГРН. Для этого можно использовать онлайн-сервис Росреестра, заказать электронную и бумажную выписку через «Госуслуги» или МФЦ. Желательно иметь физический документ об отсутствии обременения, если планируется продажа квартиры.

Обременение квартиры — временная мера, используемая банком для исключения финансовых рисков. Ограничения действуют до последней ипотечной выплаты и снимаются менее чем за неделю. После снятия обременения важно удостовериться в удалении информации о залоге из ЕГРН и получить бумажные выписки о полном праве распоряжаться своей недвижимостью.

Как снять обременение с квартиры после погашения ипотеки: документы, особенности

Когда ипотека погашена полностью, но не снято обременение, приобретатель квартиры или дома не может считаться полноправным владельцем. Чтобы стать собственником без ограничения в правах, нужно избавиться от обременения. Для проведения процедуры требуется обратиться в Росреестр и предоставить определенный перечень документов. Только после этой операции квартирой можно распоряжаться по собственному усмотрению.

Оглавление:

- Обременение квартиры — что это?

- Как работает обременение по ипотеке

- Проверка квартиры на обременение

- Снятие обременения с недвижимости

- Что делать для снятия обременения с квартиры после выплаты ипотеки

- Какие документы необходимы для снятия обременения

- Куда можно обратиться с собранными документами

- Особенности снятия ограничения

- Снятие обременения с квартиры в строящемся доме

Что такое обременение по ипотеке?

Обременение – это наложенные ограничения на право собственности согласно заключенному договору. Этот термин означает ограничение прав собственника на приобретенную недвижимость в рамках закона.

Этот термин означает ограничение прав собственника на приобретенную недвижимость в рамках закона.

Когда жилище покупается с помощью ипотечного кредита, то в единый государственный реестр недвижимости вносится запись об обременении. Основанием для такого действия является ипотечный договор, заключенный между банком и приобретателем объекта недвижимости.

Пока заемщик не погасит кредит полностью, владельцем квартиры является банк. Гражданин весь период выплат не может распоряжаться купленным жильем. Не имеет права продать, подарить, обменять объект недвижимости.

Люди часто считают, что раз они расплатились с банком, то автоматически происходит освобождение от обязательств. Но это не так.

Кредитный договор перестает действовать, а квартира остается у компании в залоге.

Распространенные типы обременения:

- Нахождение имущества в залоге.

- Судебный запрет на распоряжение имуществом.

- Право ограниченного пользования (сервитут).

- Аренда или рента.

Сервитут представляет собой временную меру, предполагающую передачу прав на пользование имуществом третьим лицам.

В кредитовании обычно используется два метода обременения:

- Договор залога

Предполагает временный запрет на выполнение финансовых операций с имуществом, которое используется в качестве обеспечения. Без разрешения банка нельзя продавать, дарить, обменивать и передавать залог в наследство. При этом можно использовать имущество по назначения или, например, сдавать в аренду. Ограничения снимаются на основании согласия сторон, после погашения кредита или по истечению срока действия договора.

- Судебный запрет

Представляет собой арест имущества в целях принудительного взыскания задолженности. В ходе исполнительного производства судебные приставы изымают активы просрочившего платежи заемщика. Далее следуют процедуры конфискации, оценки и реализации. Имущество выставляется на торги, а полученная от продажи выручка передается кредиторам в качестве компенсации убытков. Арест можно снять при условии добровольного погашения долга или в случае заключения с кредитором мирового соглашения.

Имущество выставляется на торги, а полученная от продажи выручка передается кредиторам в качестве компенсации убытков. Арест можно снять при условии добровольного погашения долга или в случае заключения с кредитором мирового соглашения.

Чтобы этого не произошло, надо выполнить процедуру снятия ограничений прав.

Вам может быть интересно: ТОП 3 способа как вывести имущество из залога в банке

Как работает обременение по ипотеке

Особенностью покупки квартиры с использованием ипотечного кредита является нахождение недвижимости в залоге. Расходы покупателя складываются из стоимости приобретенного объекта, процентов за пользование заемными средствами и сопутствующих платежей (страхование и оценка).

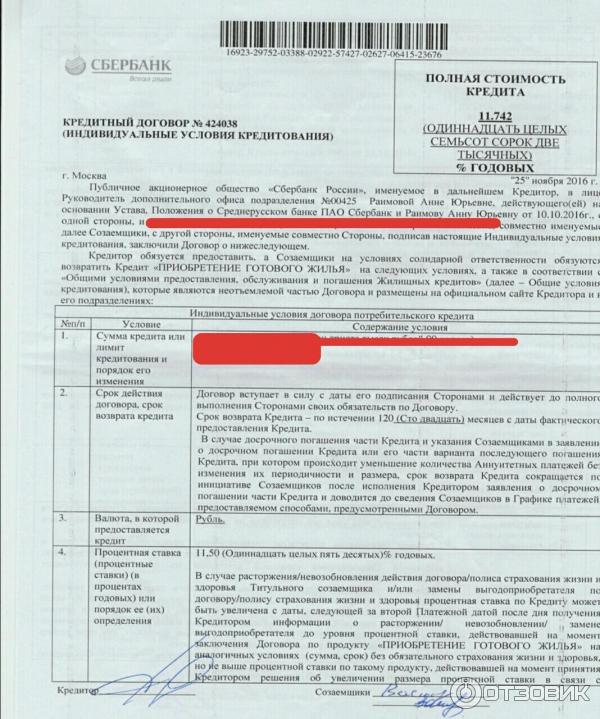

%colored_text_box=2%

На период действия залога заемщик не может свободно распоряжаться ипотечным имуществом без согласия кредитора. Зарегистрированное в реестре недвижимости обременение не позволит продать, обменять или подарить квартиру.

После внесения всех установленных договором платежей кредитор самостоятельно обращается в Росреестр для отмены записи о залоге, а затем передает покупателю все необходимые документы для дальнейшего снятия обременения. С этого момента обременение считается снятым, а квартирой можно свободно распоряжаться.

Как проверить квартиру на наличие обременения

Сведения обо всех прошедших государственную регистрацию объектах недвижимости и правах на них зафиксированы в Едином реестре. Узнать о наличии или отсутствии обременения на конкретную квартиру может любой желающий. Сведения предоставляются несколькими способами.

Сайт Росреестра

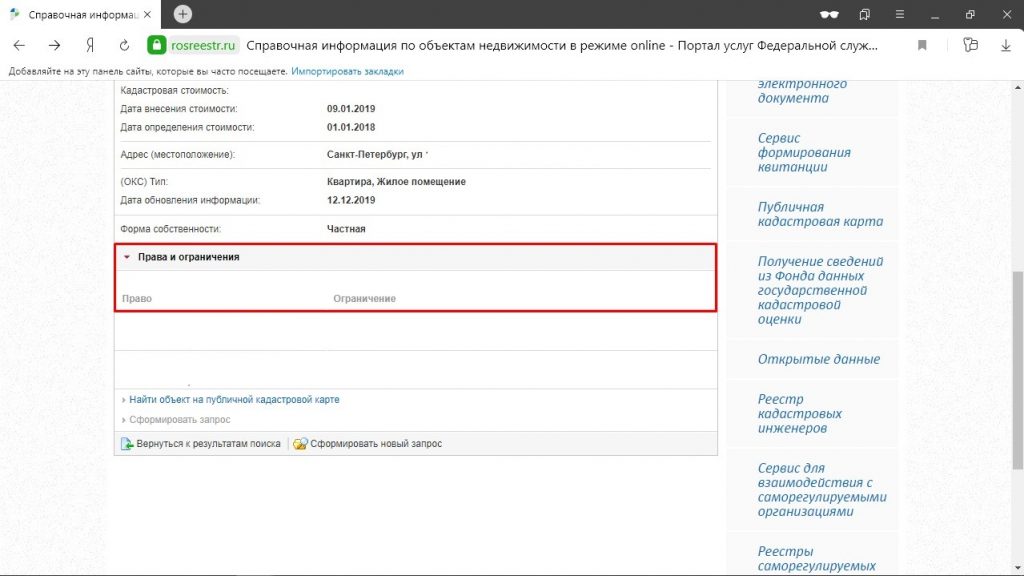

Бесплатно получить справочную информацию о том, снято ли обременение по погашенной на момент подачи запроса ипотеке, удастся на официальном сайте Росреестра. В онлайн-форме нужно ввести точный адрес или кадастровый номер объекта.

Если квартира свободна от обременений, строка об ограничениях останется пустой. Когда действует какой-либо запрет, в ответе на запрос отобразится запись «Прочие ограничения (обременения)».

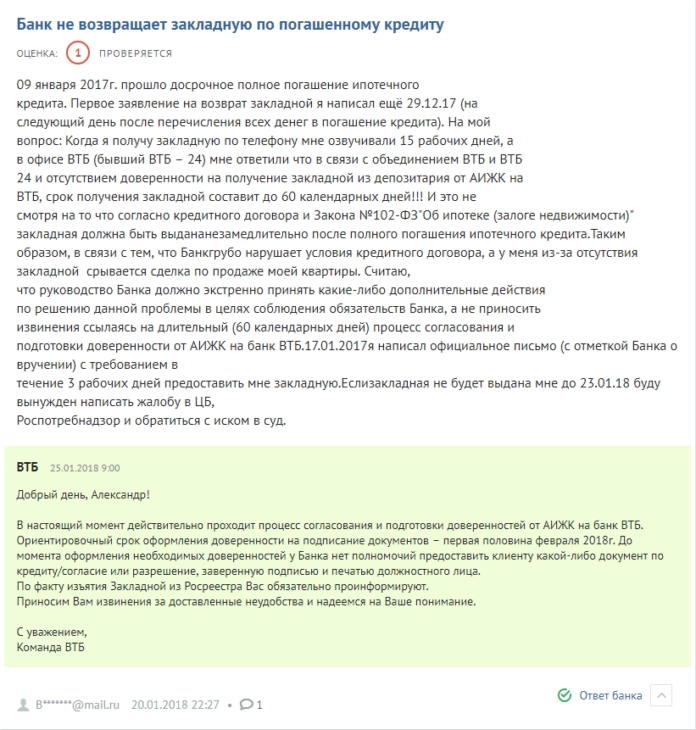

%colored_text_box=1%

Выписка из ЕГРН

Если недостаточно сведений о наличии ограничений без указания видов, сроков действия и установивших субъектов, следует обратиться за полной информацией. Комплексные данные предоставляются в виде выписки из Единого реестра недвижимости. Этот документ формируется в бумажном или электронном виде, а затем заверяется подписью уполномоченного должностного лица Росреестра.

Выписка содержит информацию о:

- Технических характеристиках.

- Кадастровой стоимости.

- Собственниках.

- Связанных с объектом запретах.

Ограничения указываются со сроками действия и основаниями для наложения. Если обременение по ипотеке не снято, реестр содержит запись о наличии залога, его сроке и наименовании залогодержателя.

%colored_text_box=4%

Запрос в МФЦ

Получить сведения о существующем обременении можно в МФЦ. Информация предоставляется только собственникам имущества. Запрос будет обработан в день обращении при условии грамотного заполнения заявки, оплаты госпошлины и наличия у заявителя действующего паспорта.

Как снять обременение с объекта недвижимости?

Чтобы избавиться от обременения, следует устранить причину его наложения. Порядок снятия ограничений зависит от обстоятельств, с которыми столкнулся собственник недвижимости.

В случае ипотечного кредитования

Ограничения теряют силу после полного возврата заемных средств и процентов либо по договоренности с кредитором. Регистрационная запись удаляется по заявлению залогодержателя или залогодателя. Госпошлину оплачивать не нужно.

Для снятия обременения по ипотеке заемщику нужно предоставить:

- Закладную с отметкой кредитора об исполнении клиентом обязательств по договору.

- Заполненное по актуальному образцу заявление о погашении регистрационной записи.

- Паспорт заемщика либо одного из созаемщиков в случае совместного оформления кредита.

При подаче запроса через МФЦ ограничения будут сняты в течение пяти рабочих дней. Документ, который подтверждает факт удаления записи, не выдается.

%colored_text_box=3%

В случае исполнительного производства

Когда запрет на распоряжение имуществом установлен Федеральной службой судебных приставов, придется полностью погасить задолженность по всем исполнительным производствам. Наложенный судом в качестве обеспечительной меры арест прекратится после отмены взыскания или вынесения решения в пользу владельца объекта.

Что делать для снятия обременения с квартиры после выплаты ипотеки?

Чтобы избавиться от ограничений на собственность, следует предпринять следующие шаги:

- обратиться к специалисту Росреестра;

- предоставить документы. Необходимы заявления владельца квартиры и кредитора;

- после оплаты последнего взноса по ссуде уточнить у сотрудников банка порядок действий. В разных организациях алгоритм может отличаться;

- через месяц банк обязан вернуть закладную заемщику с отметкой о полном погашении ссуды.

Срок сняти обременения по ипотеке — 30 дней. Этот срок установлен законом для того, чтобы компания смогла проверить информацию по оплате договорных обязательств и выдать соответствующий документ.

Этот срок установлен законом для того, чтобы компания смогла проверить информацию по оплате договорных обязательств и выдать соответствующий документ.

Сотрудник Росреестра принимает документы от гражданина, выдает расписку о принятии их в обработку и поясняет дальнейшие действия.

Какие документы необходимы для снятия обременения?

Специалисту Росреестра гражданин должен предоставить следующее:

- заявление, написанное по образцу или произвольно. В нем указать номер кредитного договора, дату заключения, адрес объекта недвижимости;

- справка об отсутствии задолженности;

- закладную, выданную банком с отметкой о полном расчете, с подписью и печатью кредитной организации. Таким документом может быть и решение суда о полном погашении ссуды;

- заявление кредитора как владельца закладной и фактического собственника жилья;

- паспорт заемщика;

- документы, подтверждающие право владения купленным жилищем;

- квитанция, подтверждающая уплату госпошлины за снятие обременения ипотеки.

Для получения письма из банка, необходимо подать заявление:

Образец заявления на снятие обременения

По истечении трех дней, согласно законодательству, после подачи документов отметка об обременении убирается, закладная подлежит аннулированию. Собственник может заказать у сотрудника Росреестра новую выписку из ЕГРН, в которой не будет записи об обременении.

Куда можно обратиться с собранными документами?

Существует несколько вариантов подачи документации:

- через МФЦ. Процедура начинается с посещения банка и получения закладной с отметкой о полном расчете по кредиту. Если заемщик обращается не лично, а через другого человека, то потребуется предоставление нотариально заверенной доверенности. Написать заявление на снятие ограничений в МФЦ или заранее дома. Скачать образец можно через интернет. Обязательно принести с собой паспорт. После подачи заявления пройдет не менее пяти дней, а возможно еще дольше, так как пересылка бумаг занимает определенное время;

- с помощью обращения в Росреестр;

- заказным письмом с объявленной ценностью в случае, если клиент по личным причинам не может сам прийти и подать документы. При этом на каждом документе должна стоять подпись заемщика, заверенная у нотариуса;

- через портал Госуслуг. Для осуществления операции заемщик должен иметь электронно-цифровую подпись.

При этом на каждом документе должна стоять подпись заемщика, заверенная у нотариуса;

При этом на каждом документе должна стоять подпись заемщика, заверенная у нотариуса;Особенности снятия ограничения

Обратиться в Росреестр имеет право, как заемщик, так и банк. Чаще происходит так, что организация сама проводит процедуру отмены ограничений, а гражданин уже после этого обращается к специалистам регистрационной службы

Некоторые финансовые организации самостоятельно производят сбор необходимых документов, а бывший заемщик лишь приходит за готовой выпиской из ЕГРН.

Операция длится от двух недель до одного месяца.

Оплата государственной пошлины за отмену ограничения прав с заявителя не берется. Если нужна новая выписка из реестра, то тогда необходимо оплатить выдачу такого документа.

Когда ипотека оформляется на квартиру в строящемся доме при долевом участии, то закладная на такой объект недвижимости не выдается. Квартира еще не готова к эксплуатации. Поэтому снятие обременения с такого жилья имеет особенности.

Поэтому снятие обременения с такого жилья имеет особенности.

Снятие обременения с квартиры в строящемся доме

Нюансы процедуры:

- отмена происходит только по обоюдному согласию кредитора и покупателя;

- работник банка обращается в регистрационный орган с доверенностью, выданной финансовой компанией. Документ подтверждает право специалиста действовать от имени банка, он необходим для подачи бумаг;

- он представляет банковскую справку о полном расчете клиента по кредиту и договор долевого участия.

Если снятие ограничений осуществляется на основании решения суда, то заемщику самостоятельно придется обращать к специалисту регистрационной палаты. Вместо закладной необходимо прилагать решение судебной инстанции, которое вступило в законную силу. Обычно это происходит спустя две недели после окончания судебного процесса.

Заключение

Итак, если ипотека погашена полностью, то это не означает, что собственник автоматически получил право распоряжения недвижимостью. Необходимо проведение процедуры отмены обременения через обращение в Росреестр. Только после внесения изменений в единый реестр недвижимости человек получит полное право владения имуществом. Для быстроты процедуры нужно подготовить пакет документов, предварительно уточнив условия проведения операции у менеджера банка. Сотрудник компании подробно расскажет обо всех нюансах.

Необходимо проведение процедуры отмены обременения через обращение в Росреестр. Только после внесения изменений в единый реестр недвижимости человек получит полное право владения имуществом. Для быстроты процедуры нужно подготовить пакет документов, предварительно уточнив условия проведения операции у менеджера банка. Сотрудник компании подробно расскажет обо всех нюансах.

Крупные фирмы берут на себя проведение операции, заемщику остается получить новую выписку из ЕГРН. Пошлина за снятие не взимается, оплата производится только в том случае, если нужна новая выписка, где обременения уже не будет. Даже когда нет времени лично заниматься этими делами, то нотариальная доверенность на другое лицо поможет пройти процедуру и получить обновленные документы.

Определение обременения Недвижимость | Гарантированная ставка

Марти Арнеберг, 23.06.2021

Теги: основы ипотечного кредита

Это может показаться навязчивым, но иногда работникам коммунальных служб требуется возможность доступа к оборудованию компании, например, к трубам или распределительным линиям, без проблем со стороны домовладельцев, или вашему соседу может потребоваться использовать вашу частную дорогу для доступа к магистральной сети.

Что означает обременение?

Обременение — это юридический иск в отношении имущества со стороны лица, не являющегося текущим правообладателем. Хотя это не всегда так, некоторые обременения могут потенциально повлиять на стоимость вашего дома, поэтому важно рассмотреть этот вопрос, прежде чем принимать решение о покупке дома.

Имея обременение на право собственности, вы не можете свободно продавать, рефинансировать или ремонтировать свой дом до тех пор, пока оно не будет снято. Залоговое удержание вашей собственности, например, является типом обременения, которое ограничивает вас от продажи дома до тех пор, пока не будет погашен определенный долг, относящийся к залоговому удержанию.

Обременения являются обычным аспектом процесса покупки жилья и могут возникать в результате различных вопросов, связанных с владением недвижимостью. Перед подписанием договора купли-продажи потенциальному покупателю важно быть хорошо осведомленным о любых обременениях, существующих в собственности. Когда меняется право собственности на недвижимость, меняется и ответственность за соблюдение любых юридических требований, связанных с продажей.

Перед подписанием договора купли-продажи потенциальному покупателю важно быть хорошо осведомленным о любых обременениях, существующих в собственности. Когда меняется право собственности на недвижимость, меняется и ответственность за соблюдение любых юридических требований, связанных с продажей.

Большинство обременений предназначены для предоставления работникам коммунальных служб доступа к оборудованию в частной собственности, что никак не влияет на стоимость дома. Однако те, которые возникают в результате споров о собственности или соседях, могут быть гораздо более дорогостоящими.

Помимо недвижимого имущества, эти судебные иски также могут применяться к личному имуществу, такому как транспортные средства или коммерческие активы. Давайте подробнее рассмотрим некоторые обременения, с которыми вы можете столкнуться при покупке дома.

Какие бывают виды обременений?

Обременения в сфере недвижимости могут принимать различные формы. Обычные договоры о праве собственности, такие как ипотека и залоговое удержание, – это лишь несколько примеров требований, которые мешают вам продавать:

Обычные договоры о праве собственности, такие как ипотека и залоговое удержание, – это лишь несколько примеров требований, которые мешают вам продавать:

- Сервитут

- Залог

- Посягательство

- Аренда

- Ограничительный договор

Сервитут

Утвердительные сервитуты, также известные как ваша собственность. Если линия электропередач проходит через ваш задний двор и требует ремонта, положительный сервитут ограничит вашу способность отказывать в доступе любым работникам коммунальных служб.

Дополнительный сервитут обычно устанавливается между соседями, а не с сторонней компанией или организацией. В некоторых районах, особенно в сельских общинах, владельцам прилегающей собственности может потребоваться использовать землю своего соседа, чтобы добраться до общественной дороги или пешеходной дорожки. Дополнительный сервитут предоставит этому домовладельцу право использовать землю своего соседа для доступа к главной дороге. Эти сервитуты также можно использовать для строительства общей подъездной дороги или подъездной дорожки через чужую землю.

Эти сервитуты также можно использовать для строительства общей подъездной дороги или подъездной дорожки через чужую землю.

Залоговое удержание

Если вы просрочили уплату налога на недвижимость или у вас есть личные долги, которые остались невыплаченными, на вашу собственность может быть наложено залоговое удержание. Залоговое удержание — это тип обременения, который обычно используется для обеспечения погашения кредита.

Жилищный кредит, например, представляет собой тип залога, который дает вашему кредитору право лишить права выкупа вашего дома, если вы не в состоянии выполнять ежемесячные платежи по ипотеке. Как домовладелец, у вас всегда будет возможность погасить долг и освободить залоговое удержание, но право собственности дает вашему кредитору уверенность в том, что вы будете заинтересованы в своевременном погашении кредита.

Если вы хотите купить дом, важно, чтобы ваш продавец запланировал тщательный поиск прав собственности, чтобы выявить любые неизвестные залоговые права на недвижимость, которые могут помешать процессу покупки дома.

Залоговое удержание вашей целевой собственности означает, что продавец не является единственным владельцем. Следовательно, решение о продаже принимается не только ими. У бывшего супруга может быть существующий судебный иск, или банкротство в прошлом продавца могло привести к передаче частичного права собственности банку. Без поиска прав собственности могут возникнуть непредвиденные споры из-за неудовлетворенных залогов, связанных с домом. Страхование титула обеспечивает защиту от претензий, которые могут быть не покрыты на момент закрытия сделки.

Посягательство

Посягательство обычно возникает в результате спора между соседями по поводу элемента собственности, который пересекает или нависает над границей участка. Если ваш сосед построил балкон, выходящий на вашу лужайку, без предварительного подписания договора, это будет считаться посягательством. Это вызывает обременение на оба свойства до тех пор, пока проблема не будет решена.

Пока вторжение не будет устранено, ваше свободное пользование домом может быть ограничено. У вашего соседа также будет обременение на их дом. В зависимости от серьезности посягательства, этот тип обременения может быть урегулирован между соседями, через адвоката по недвижимости или урегулирован в суде.

Аренда

Аренда — это еще один распространенный тип обременения, которое влияет на вашу способность продавать, если вы сдали комнату в аренду другому лицу. Если вы снимаете квартиру, ваше имя не будет указано в титуле, но ваш арендодатель будет ограничен договором аренды. Пока они не будут соответствовать требованиям, изложенным в договоре аренды, они не смогут снять обременение и продать здание.

Многоквартирные дома обычно продаются с действующими договорами аренды. Эти договоры аренды обычно содержат пункт, который автоматически распространяется на нового владельца.

Ограничительное соглашение

В некоторых случаях продавец может включить в договор покупателя ограничительное соглашение, ограничивающее использование некоторых аспектов дома. Например, недвижимость, имеющая историческое значение, может включать положение, запрещающее покупателю изменять первоначальный фасад или конструкцию.

Например, недвижимость, имеющая историческое значение, может включать положение, запрещающее покупателю изменять первоначальный фасад или конструкцию.

Ограничительные соглашения обычно обсуждаются в начале переговорного процесса, и пока обе стороны согласны, ограничений на то, что покрывают эти обязательства, не так много.

Как узнать, есть ли у вашей собственности обременения

Процесс ипотеки может показаться чрезмерно сложным, но все эти шаги жизненно важны для того, чтобы вы и ваш кредитор знали, за что вы платите. Неожиданные обременения могут легко сорвать текущую продажу или вызвать большие головные боли, если вы закроете ипотечный кредит, не зная о проблеме.

Частью должной осмотрительности, направленной на предотвращение этих проблем, является поиск прав собственности. Поиск по названию включает в себя тщательный просмотр любой документации, относящейся к собственности. Предыдущие владельцы могли столкнуться с такими ситуациями, как развод или банкротство, которые могли наложить обременение на статус собственности их дома. После всестороннего обзора истории собственности вы получите страховой полис титула владельца, в котором указаны все существующие объекты, зарегистрированные в отношении земли. Вы и ваш кредитор можете подтвердить, что продавец на законных основаниях может продолжать продажу без перерыва.

После всестороннего обзора истории собственности вы получите страховой полис титула владельца, в котором указаны все существующие объекты, зарегистрированные в отношении земли. Вы и ваш кредитор можете подтвердить, что продавец на законных основаниях может продолжать продажу без перерыва.

В заключение

Они могут показаться еще одним препятствием на пути к покупке дома, но в большинстве случаев обременения предназначены для обеспечения надлежащего обслуживания и эффективной работы коммунальных систем, обеспечивающих электричество, водопровод и газ.

Если один из этих исков действительно влияет на вашу сделку с недвижимостью, важно рассмотреть его на раннем этапе процесса покупки жилья. Обременения, залоговые права или другие юридические претензии могут быть обнаружены с помощью поиска по названию собственности, стандартного процесса для большинства типов ипотечных кредитов.

Заявитель подлежит одобрению кредита и андеррайтинга. Не все заявители будут одобрены для финансирования. Получение заявки не означает одобрение финансирования или гарантию процентной ставки. Могут применяться ограничения. Свяжитесь с Гарантированной ставкой, чтобы узнать текущие ставки и получить дополнительную информацию. Вся информация, представленная в этой публикации, предназначена только для информационных и образовательных целей, и никоим образом не может рассматриваться как финансовая, инвестиционная или юридическая консультация или инструкция. Компания Guaranteed Rate, Inc. не гарантирует качество, точность, полноту или своевременность информации в этой публикации. Несмотря на то, что прилагаются усилия для проверки предоставленной информации, не следует считать, что эта информация не содержит ошибок. Некоторая информация в публикации могла быть предоставлена третьими сторонами и не обязательно была проверена компанией Guaranteed Rate, Inc. Guaranteed Rate, Inc., ее филиалы и дочерние компании, не несут никакой ответственности за информацию, содержащуюся в настоящем документе, будь то прямо, косвенно, косвенные, особые или штрафные или другие убытки, какие бы и как бы они ни были вызваны, вытекающие из или в связи с использованием этой публикации или на основе информации, включая любые личные или материальные убытки, независимо от того, является ли иск договорным, гражданским правонарушением ( включая небрежность) или иное вредоносное действие.

Не все заявители будут одобрены для финансирования. Получение заявки не означает одобрение финансирования или гарантию процентной ставки. Могут применяться ограничения. Свяжитесь с Гарантированной ставкой, чтобы узнать текущие ставки и получить дополнительную информацию. Вся информация, представленная в этой публикации, предназначена только для информационных и образовательных целей, и никоим образом не может рассматриваться как финансовая, инвестиционная или юридическая консультация или инструкция. Компания Guaranteed Rate, Inc. не гарантирует качество, точность, полноту или своевременность информации в этой публикации. Несмотря на то, что прилагаются усилия для проверки предоставленной информации, не следует считать, что эта информация не содержит ошибок. Некоторая информация в публикации могла быть предоставлена третьими сторонами и не обязательно была проверена компанией Guaranteed Rate, Inc. Guaranteed Rate, Inc., ее филиалы и дочерние компании, не несут никакой ответственности за информацию, содержащуюся в настоящем документе, будь то прямо, косвенно, косвенные, особые или штрафные или другие убытки, какие бы и как бы они ни были вызваны, вытекающие из или в связи с использованием этой публикации или на основе информации, включая любые личные или материальные убытки, независимо от того, является ли иск договорным, гражданским правонарушением ( включая небрежность) или иное вредоносное действие. Гарантированная ставка не предоставляет налоговых консультаций. По любым вопросам, связанным с налогами, обращайтесь к своему налоговому консультанту.

Гарантированная ставка не предоставляет налоговых консультаций. По любым вопросам, связанным с налогами, обращайтесь к своему налоговому консультанту.

Вы выплатили ипотеку. Что будет дальше? – Chicago Tribune

В: Недавно я выплатил ипотечный кредит и получил свидетельство об удовлетворении от моего кредитора, которое было зарегистрировано в регистраторе округа Колумбия. В этой справке говорилось, что залог был снят. Это то же самое, что и зарегистрированный договор о доверительном управлении?

Помимо этого сертификата, нужен ли мне какой-либо другой документ, подтверждающий, что я действительно владею своим домом, чтобы я мог законно продать его? В сертификате упоминается, что ссуда была обеспечена Договором о доверительном управлении, но я не думаю, что когда-либо видел такой документ с надписью «Договор о доверительном управлении».

Реклама

О: Этот вопрос возникает часто, поэтому распаковать его стоит. Когда вы берете кредит, ваш кредитор потребует, чтобы вы выставили дом в качестве залога по кредиту. Когда вы отдаете дом в качестве залога, вы подписываете ипотечный договор или договор о доверительном управлении в пользу кредитора. В некоторых частях страны ипотечные кредиты более распространены, чем договоры траста. Но для целей покупки вашего дома и залога его в качестве актива по кредиту оба будут обременять ваш дом.

Когда вы берете кредит, ваш кредитор потребует, чтобы вы выставили дом в качестве залога по кредиту. Когда вы отдаете дом в качестве залога, вы подписываете ипотечный договор или договор о доверительном управлении в пользу кредитора. В некоторых частях страны ипотечные кредиты более распространены, чем договоры траста. Но для целей покупки вашего дома и залога его в качестве актива по кредиту оба будут обременять ваш дом.

Ипотека – это залоговое право на дом, которое дает кредитору право обратить взыскание на дом для погашения любого просроченного долга домовладельца перед кредитором. Акт о доверительном управлении делает в основном то же самое, но этот документ условно передает право собственности на дом кредитору для обеспечения долга. Домовладелец по-прежнему является владельцем дома, но кредитор имеет право на титул в случае, если заемщик не выплатит долг в соответствии с требованиями.

Объявление

При закрытии или погашении кредита вы подписываете ипотечный договор или договор о доверительном управлении вместе с десятками других документов в рамках финансирования или рефинансирования дома. После закрытия или погашения кредита кредитор зарегистрирует ипотеку или договор о доверительном управлении или подаст их в офис, который занимается регистрацией или подачей документа. После подачи ипотека или договор о доверительном управлении будут отображаться на титуле дома и сообщать всем, кто просматривает записи о доме, что кредитор имеет залоговое удержание на этот дом.

После закрытия или погашения кредита кредитор зарегистрирует ипотеку или договор о доверительном управлении или подаст их в офис, который занимается регистрацией или подачей документа. После подачи ипотека или договор о доверительном управлении будут отображаться на титуле дома и сообщать всем, кто просматривает записи о доме, что кредитор имеет залоговое удержание на этот дом.

В любом случае, как только вы погасите задолженность перед кредитором, кредитор должен предоставить вам документ, который сообщит любому, кто взглянет на право собственности на ваш дом, что закладная или договор о доверительном управлении были освобождены. Обычно кредитор отправляет этот документ в офис, который обрабатывает записи или документы, и после того, как он будет записан или подан, любой, кто просматривает право собственности на дом, увидит, что залоговое удержание и проценты этого кредитора в доме были освобождены.

Суть в том, что у вас должно быть все в порядке с вашим кредитором. Мы также хотели бы добавить, что нам, как правило, хотелось бы, чтобы кредитор вернул вам первоначальную записку и первоначальный договор о доверительном управлении с пометкой «аннулировано».