С какого момента считать проценты по ст 395 ГК РФ?

В соответствии со ст. 395 ГК РФ:

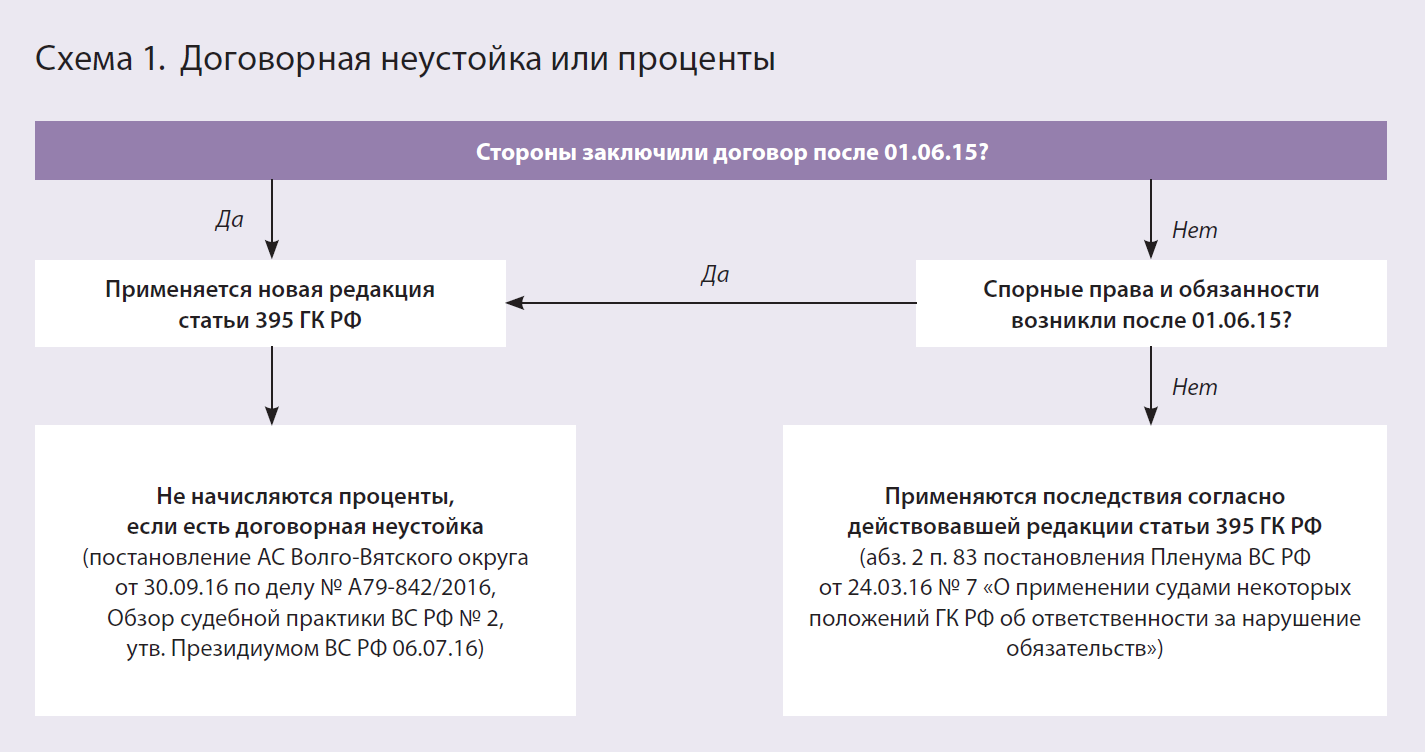

П. 4. В случае, когда соглашением сторон предусмотрена неустойка за неисполнение или ненадлежащее исполнение денежного обязательства, предусмотренные настоящей статьей, проценты не подлежат взысканию, если иное не предусмотрено законом или договором.

П. 5. Начисление процентов на проценты (сложные проценты) не допускается, если иное не установлено законом. По обязательствам, исполняемым при осуществлении сторонами предпринимательской деятельности, применение сложных процентов не допускается, если иное не предусмотрено законом или договором.

Федеральным законом от 08.03.2015 N 42-ФЗ ГК РФ дополнен статьей 308.3, которая предусматривает возможность присуждения денежной суммы на случай неисполнения судебного акта. Указанная норма содержит отсылку к п. 1 ст. 330 ГК РФ, посвященному неустойке. Это позволяет предположить, что ст. 395 ГК РФ в соответствующих отношениях непосредственно применяться не должна.

Верховный Суд Российской Федерации разъяснил, что на присужденную сумму судебных расходов, если судебный акт об их возмещении не исполнен либо исполнен несвоевременно, могут быть начислены проценты, предусмотренные ст. 395 Гражданского кодекса. Кроме того, ВС РФ указал, что начисление процентов за пользование чужими денежными средствами на присужденную сумму процентов по общему правилу не допускается (определение Судебной коллегии по экономическим спорам ВC РФ от 12 октября 2017 г. № 309-ЭС17-7211).

Статьей 183 Арбитражного процессуального кодекса предусмотрена индексация присужденных судом денежных сумм на день исполнения решения суда в случаях и в размерах, предусмотренных федеральным законом или договором. Поскольку такой закон до настоящего времени не принят, сложившейся судебной практикой в целях индексации используется механизм, предусмотренный ст. 395 ГК РФ.

В то же время ВС РФ отметил, что требования о взыскании с ответчика процентов, начисленных на сумму судебных расходов, является правомерным.

ВС РФ пояснил, что у должника, с которого по правилам ст. 110 АПК РФ взысканы судебные расходы, возникает денежное обязательство по уплате взысканной суммы другому лицу (кредитору) независимо от того, в материальных или процессуальных правоотношениях оно возникло. Следовательно, если судебный акт о возмещении судебных расходов не исполнен (исполнен несвоевременно), лицо, в пользу которого он вынесен, на основании ст. 395 ГК РФ вправе обратиться с заявлением о начислении процентов за пользование чужими денежными средствами на присужденную вступившими в законную силу судебными актами сумму судебных расходов. Законодательством начисление процентов на понесенные стороной судебные расходы не исключено.

Таким образом, право начислять проценты по ст. 395 ГК РФ у Вас возникает с момента вступления решения в законную силу на основной долг и судебные расходы.

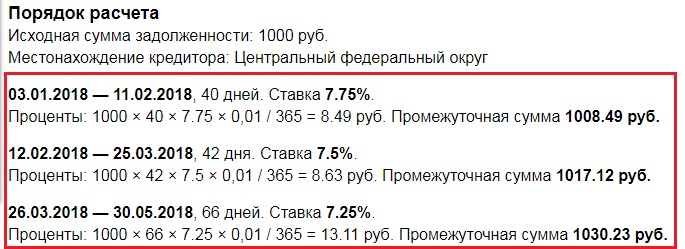

Формулу подсчета по ст. 395 ГК РФ, когда взыскиваются проценты за незаконное пользование чужими денежными средствами.

Если в решении указано на дальнейшее начисление процентов до момента оплаты долга, то расчет процентов производит судебный пристав-исполнитель.

Обоснование железобетонное — п. 65 Постановления Пленума Верховного Суда РФ от 24.03.2016 N 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств»

По смыслу статьи 330 ГК РФ, истец вправе требовать присуждения неустойки по день фактического исполнения обязательства (в частности, фактической уплаты кредитору денежных средств, передачи товара, завершения работ). Законом или договором может быть установлен более короткий срок для начисления неустойки, либо ее сумма может быть ограниченна (например, пункт 6 статьи 16.1 Федерального закона от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — Закон об ОСАГО).

Присуждая неустойку, суд по требованию истца в резолютивной части решения указывает сумму неустойки, исчисленную на дату вынесения решения и подлежащую взысканию, а также то, что такое взыскание производится до момента фактического исполнения обязательства.

Расчет суммы неустойки, начисляемой после вынесения решения, осуществляется в процессе исполнения судебного акта судебным приставом-исполнителем, а в случаях, установленных законом, — иными органами, организациями, в том числе органами казначейства, банками и иными кредитными организациями, должностными лицами и гражданами (часть 1 статьи 7, статья 8, пункт 16 части 1 статьи 64 и часть 2 статьи 70 Закона об исполнительном производстве). В случае неясности судебный пристав-исполнитель, иные лица, исполняющие судебный акт, вправе обратиться в суд за разъяснением его исполнения, в том числе по вопросу о том, какая именно сумма подлежит взысканию с должника (статья 202 ГПК РФ, статья 179 АПК РФ).

При этом день фактического исполнения нарушенного обязательства, в частности, день уплаты задолженности кредитору, включается в период расчета неустойки.

Отдельный иск Вам не требуется — проценты продолжают начисляться, пока должник не погасит основной долг.

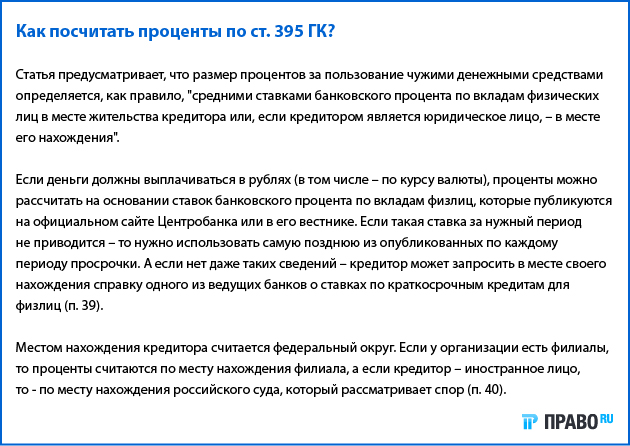

ВС РФ разъяснил, как рассчитывать проценты по ст. 395 ГК РФ при просрочке валютного обязательства

Рекомендации приведены в первом в 2017 году обзоре судебной практики Верховного суда.  395 ГК РФ при просрочке валютного обязательства

395 ГК РФ при просрочке валютного обязательстваПо мнению ВС РФ, в случае просрочки исполнения валютного денежного обязательства проценты по ст. 395 ГК РФ следует начислять в иностранной валюте. Размер таких процентов нужно рассчитывать исходя из средних процентных ставок по краткосрочным кредитам в иностранной валюте. Узнать значения этих ставок можно на сайте ЦБ РФ и в «Вестнике Банка России». Если в этих источниках средняя ставка в иностранной валюте за конкретный период не опубликована, размер подлежащих взысканию процентов определяется по-другому. Нужно учитывать самую позднюю из опубликованных ставок по каждому из периодов просрочки. Когда отсутствуют и такие публикации, проценты по ст. 395 ГК РФ нужно рассчитывать на основании справки. Имеется в виду справка одного из ведущих банков в месте нахождения кредитора. Этот документ должен подтверждать, какую среднюю ставку по краткосрочным валютным кредитам применяет банк.

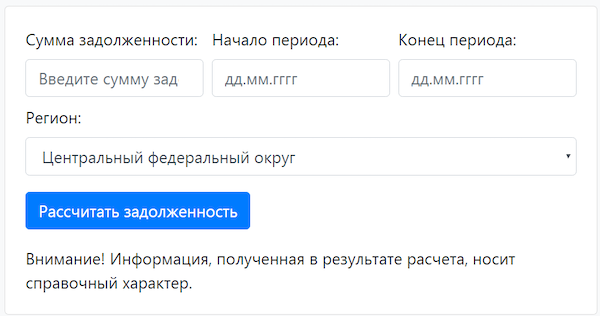

Калькулятор расчета процентов, неустойки по 395 ГК РФ онлайн, новый, 2019 год

Данный Калькулятор поможет рассчитать неустойку за просрочку уплаты долга. Эти штрафные проценты начисляются с даты, когда должник был обязан осуществить платеж по день фактической уплаты долга или предъявления требований в судебном порядке. Может применяться при нарушении сроков выплаты денежных средств по любым денежным договорным обязательствам, договорам, соглашениям или при несвоевременном исполнении решения суда.

Эти штрафные проценты начисляются с даты, когда должник был обязан осуществить платеж по день фактической уплаты долга или предъявления требований в судебном порядке. Может применяться при нарушении сроков выплаты денежных средств по любым денежным договорным обязательствам, договорам, соглашениям или при несвоевременном исполнении решения суда.

Количество дней:

Эффективных дней:

Очистить Версия для печати

Расчет процентов за пользование чужими денежными средствами по статье 395 ГК РФ

При сумме задолженности:

Для валюты калькулятор самостоятельно определяет процентную ставку только с 01.06.2015. Укажите, какую процентную ставку применить за период до 01.06.2015:

| Сумма задолженности, | Период просрочки | Процентная ставка | Проценты, | ||

|---|---|---|---|---|---|

| c | по | дни | |||

| Итого: | |||||

length > 0″>

length > 0″>— с по ( дн.): р × × / =

Итого:

Расчет процентов по денежному обязательству по ст. 317.1 ГК РФПри сумме задолженности:

| Сумма задолженности, | Период просрочки | Процентная ставка | Проценты, | ||

|---|---|---|---|---|---|

| c | по | дни | |||

| Итого: | |||||

length > 0″>

length > 0″>— с по ( дн.): р × × / =

Итого:

Результат:

введено как первый день просрочки. То есть последний день срока оплаты выпадает на выходной. Но по правилам ст. 193 ГК РФ, если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день. Ближайшим рабочим днём, является . А первым днём просрочки, соответственно, (ст. 191 ГК РФ).Указать как первый день просрочки? да

Калькулятор договорной неустойки и процентов по ст. 395 ГК РФ. Расчет онлайн в 2020 году.

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www. dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечен

Функция IPMT в Excel — расчет процентов по кредиту

В руководстве показано, как использовать функцию IPMT в Excel, чтобы найти процентную часть периодического платежа по ссуде или ипотеке.

Всякий раз, когда вы берете ссуду, будь то ипотека, ипотечный кредит или ссуда на покупку автомобиля, вам необходимо выплатить первоначально взятую сумму и проценты к ней. Проще говоря, проценты — это стоимость использования чьих-либо (обычно банковских) денег.

Процентную часть платежа по ссуде можно рассчитать вручную, умножив процентную ставку за период на остаток.Но в Microsoft Excel для этого есть специальная функция — функция IPMT. В этом уроке мы подробно объясним его синтаксис и предоставим реальные примеры формул.

Функция Excel IPMT — синтаксис и основы использования

IPMT — это функция выплаты процентов в Excel. Он возвращает процентную сумму платежа по ссуде за определенный период при условии, что процентная ставка и общая сумма платежа постоянны во все периоды.

Чтобы лучше запомнить имя функции, обратите внимание, что «I» означает «проценты», а «PMT» — «платеж».

Синтаксис функции IPMT в Excel следующий:

IPMT (ставка, за, кол-во, pv, [fv], [type])

Где:

- Ставка (обязательно) — постоянная процентная ставка за период. Вы можете указать процентное или десятичное число.

Например, если вы производите годовых платежей по кредиту с годовой процентной ставкой 6 процентов, используйте 6% или 0,06 для ставки .

Если вы производите еженедельные, ежемесячные или ежеквартальные платежи, разделите годовую ставку на количество периодов платежей в год, как показано в этом примере.Скажем, если вы делаете ежеквартальных платежей по кредиту с годовой процентной ставкой 6 процентов, используйте 6% / 4 для ставки .

- Per (обязательно) — период, за который нужно начислить проценты. Это должно быть целое число в диапазоне от 1 до на .

- Nper (обязательно) — общее количество платежей в течение срока действия кредита.

- Pv (обязательно) — приведенная стоимость кредита или инвестиции.Другими словами, это основная сумма кредита, то есть сумма, которую вы взяли в долг.

- Fv (необязательно) — будущая стоимость, т.е. желаемый остаток после последней оплаты. Если не указано, подразумевается, что он равен нулю (0).

- Тип (необязательно) — указывает срок оплаты:

- 0 или не указано — выплаты производятся в конце каждого периода.

- 1 — выплаты производятся в начале каждого периода.

Вы можете указать процентное или десятичное число.

Вы можете указать процентное или десятичное число.

Например, если вы получили ссуду в размере 20 000 долларов, которую вы должны выплатить

= IPMT (6%, 1, 3, 20000)

Вместо того, чтобы вводить числа непосредственно в формулу, вы можете ввести их в некоторые предопределенные ячейки и ссылаться на эти ячейки, как показано на снимке экрана ниже.

В соответствии с соглашением о знаках денежного потока результат возвращается как отрицательное число , поскольку вы выплачиваете эти деньги. По умолчанию он выделен красным цветом и заключен в круглые скобки ( Валюта, формат для отрицательных чисел), как показано в левой части снимка экрана ниже. Справа вы можете увидеть результат той же формулы в формате General .

По умолчанию он выделен красным цветом и заключен в круглые скобки ( Валюта, формат для отрицательных чисел), как показано в левой части снимка экрана ниже. Справа вы можете увидеть результат той же формулы в формате General .

Если вы предпочитаете получать проценты как положительное число , поставьте знак минус либо перед всей функцией IPMT, либо перед аргументом pv :

= -IPMT (6%, 1, 3, 20000)

или

= IPMT (6%, 1, 3, -20000)

Примеры использования формулы IPMT в Excel

Теперь, когда вы знакомы с основами, давайте посмотрим, как использовать функцию IPMT, чтобы найти сумму процентов для разных частот выплат, и как изменение условий ссуды меняет потенциальные проценты.

Прежде чем мы углубимся, следует отметить, что формулы IPMT лучше всего использовать после функции PMT, которая вычисляет общую сумму периодического платежа (проценты + основная сумма).

Формула IPMT для разной периодичности платежей (недели, месяцы, кварталы)

Чтобы получить право на процентную часть выплаты по кредиту, вы всегда должны переводить годовую процентную ставку в ставку соответствующего периода, а количество лет — в общее количество периодов выплат:

- Для аргумента ставка разделите годовую процентную ставку на количество платежей в год, предполагая, что последнее равно количеству периодов начисления сложных процентов в год.

- Для аргумента n на аргумент умножьте количество лет на количество платежей в год.

В следующей таблице показаны расчеты:

| Частота выплат | Аргумент оценки | Кол-во аргументов |

| Еженедельно | годовая процентная ставка / 52 | года * 52 |

| Ежемесячно | годовая процентная ставка / 12 | года * 12 |

| Ежеквартально | годовая процентная ставка / 4 | года * 4 |

| Полугодовые | годовая процентная ставка / 2 | года * 2 |

В качестве примера давайте найдем сумму процентов, которую вам придется заплатить по той же ссуде, но с разной периодичностью выплат:

- Годовая процентная ставка: 6%

- Срок кредита: 2 года

- Сумма кредита: 20 000 долларов США

- Период: 1

Остаток после последнего платежа должен составлять 0 долларов (аргумент fv опущен), а платежи подлежат оплате в конце каждого периода (аргумент типа опущен).

Еженедельно :

= IPMT (6% / 52, 1, 2 * 52, 20000)

Ежемесячно :

= IPMT (6% / 12, 1, 2 * 12, 20000)

Ежеквартально :

= IPMT (6% / 4, 1, 2 * 4, 20000)

Полугодовые :

= IPMT (6% / 2, 1, 2 * 2, 20000)

Глядя на приведенный ниже снимок экрана, вы можете заметить, что сумма процентов уменьшается с каждым последующим периодом.Это связано с тем, что любой платеж способствует уменьшению основной суммы кредита, и это уменьшает остаток, по которому начисляются проценты.

Также обратите внимание, что общая сумма процентов, подлежащих уплате по одному и тому же кредиту, различается для годовых, полугодовых и квартальных платежей:

Полная форма функции IPMT

В этом примере мы собираемся рассчитать проценты по той же ссуде, с той же периодичностью платежей, но с разными типами аннуитета (регулярный и аннуитетный). Для этого нам нужно будет использовать полную форму функции IPMT.

Для этого нам нужно будет использовать полную форму функции IPMT.

Для начала определим ячейки ввода:

- B1 — годовая процентная ставка

- B2 — срок кредита в годах

- B3 — количество платежей в год

- B4 — сумма кредита ( pv )

- B5 — будущая стоимость ( fv )

- B6 — при наступлении срока платежа ( тип ):

- 0 — в конце периода (регулярная рента)

- 1 — на начало периода (аннуитет)

Предполагая, что номер первого периода находится в A9, наша формула процента выглядит следующим образом:

= IPMT (1 B $ / 3 B $, A9, 2 B $ * 3 B $, 4 B $, 5 B $, 6 B B)

Итак, мы вводим приведенную выше формулу в B9, перетаскиваем ее вниз для оставшихся периодов и получаем следующий результат.Если вы сравните числа в столбцах Проценты (регулярный аннуитет слева и аннуитет справа), вы заметите, что проценты немного ниже, когда вы платите в начале периода.

Функция Excel IPMT не работает

Если ваша формула IPMT выдает ошибку, скорее всего, это будет одно из следующих значений:

- # ЧИСЛО! ошибка возникает, если на аргумент выходит за пределы диапазона от 1 до n на .

- #VALUE! ошибка возникает, если какой-либо из аргументов не является числовым.

Вот как вы используете функцию IPMT в Excel. Чтобы ближе познакомиться с формулами, обсуждаемыми в этом руководстве, вы можете загрузить нашу книгу примеров функций Excel IPMT. Благодарю вас за чтение и надеюсь увидеть вас в нашем блоге на следующей неделе!

Вас также может заинтересовать

ФОРМУЛА И КАЛЬКУЛЯТОР ОБЩЕЙ СТОИМОСТИ КРЕДИТА

Формула общей стоимости кредита и Калькулятор

Прокрутите вниз до калькулятора

| |||

| ||

| .0066666666 & nbsp × & nbsp 100 000 $ & nbsp & nbsp × & nbsp 120 & nbsp & nbsp & nbsp & nbsp & nbsp & nbsp1 — (1 + .0066666666) -120 & nbsp & nbsp & nbsp & nbsp Что равняется: [0,0066666666 & nbsp × & nbsp $ 100 000 & nbsp & nbsp × 120] & nbsp ÷ & nbsp [1 — (1 + .00666666) -120 ] & nbsp & nbsp = [80 000] & nbsp ÷ & nbsp [1 — (0,4505234] & nbsp10 & nbsp = 80 000 & nbsp ÷ & nbsp 0.54947653928939 & nbsp = & nbsp 145 593,11 долл.  США США

Решение для основного Вышеприведенная формула используется для расчета основной суммы кредита , если вы знаете общую стоимость, процентную ставку и количество платежей. Воспользуемся предыдущими данными. .00666666666666 × 120 Что равно: 145 593,11 — (145 593,11 × 0,450523460710793) = ,8 145 593,11 -65 593,11 = ,8 100 000,00 * * * * * * * * * * * * * * * * * * * Расчет количества платежей (месяцев) Воспользуемся предыдущими данными. Глядя на формулу, мы видим, что числитель равен: log (1 + {.006666666666 / [(1,213,28 / 100000,00 долларов США) -,006666666666]})= log (1 + {0,006666666666 / [0,0121328 -,006666666666] }) = журнал (1 + {.006666666666 / 0,005466133334}) = журнал (1 + 1,21963118338135) = журнал (2.21963118338135) числитель = 0,34628081755 знаменатель = log (1.0066666666) Итак, время, которое потребуется, равно делению числителя на знаменатель = | ||

Нажмите здесь, чтобы перейти на СТРАНИЦУ ФИНАНСОВОГО КАЛЬКУЛЯТОРА & nbsp ИНДЕКС & nbsp

ВОЗВРАТ & nbsp НА & nbsp ГЛАВНУЮ & nbsp СТРАНИЦУ

Авторские права © 1999 —

1728 Программные системы

Метод расчета ссуды с уменьшением остатка: онлайн-калькулятор и Excel

Позвольте мне рассказать вам историю о «расчете ссуды с уменьшением остатка».

Почему я пишу об этом в блоге?

Потому что это помогло мне и моему другу увидеть метод уменьшающего остатка в перспективе дешевых и дорогостоящих кредитов .

Сначала я расскажу вам историю.

Затем мы углубимся в метод расчета кредита с уменьшающимся остатком.

Это объяснит, как метод уменьшения остатка удешевляет кредит. Узнайте больше о том, как подготовить заявку на кредит.

История

Однажды моему другу позвонили из банка.

Ему сказали, что банк может предложить частный кредит под 8,5% годовых. интерес.

Мой друг был удивлен. Почему? Потому что обычная ставка по кредитам физическим лицам в то время составляла 14% + годовых.

Отсюда мой друг пришел к выводу, что звонок был спамом. [Подробнее о 5 способах заработать более высокие проценты по FD]

Но прежде чем он смог отключить звонок, сотрудники банка сделали два заявления:

— Банк может предложить ссуду под 8,5% по «фиксированной процентной ставке ».

— Банк может предложить ссуду под 14,88% по ставке «, понижающая ставку баланса ».

Хотя эти два утверждения еще больше запутали моего друга, он мог сказать, что, по крайней мере, звонок не является спамом.

В любом случае он отключил звонок и дозвонился до меня. Вместе мы провели небольшое исследование. О чем?

Почему банк предлагает две разные процентные ставки по одному и тому же кредиту?

Фиксированная процентная ставка и метод уменьшения остатка

Банк был готов предложить частный заем @ 8.5% в год, правда?

Когда рыночная ставка была 14% +, как банк предлагал такие низкие процентные ставки?

На самом деле ответ был скрыт в двух выписках , сделанных руководителем банка.

То, что мы обычно видим, — это «процентные ставки», когда расчет ссуды производится «методом уменьшения остатка».

Но здесь 8,5% предлагались по «методу фиксированной процентной ставки». [ Падение процентных ставок не всегда плохо: подробнее о Dosa Economics of Raghuram Rajan ]

[ Падение процентных ставок не всегда плохо: подробнее о Dosa Economics of Raghuram Rajan ]

# 1.Расчет ссуды с фиксированной процентной ставкой…

Давайте посмотрим на этот пример, чтобы узнать, что такое «метод фиксированной процентной ставки».

Предположим, кто-то взял личный заем в размере 100 000 рупий под 8,5% годовых (при фиксированной ставке) сроком на 1 год.

Расчеты ссуды будут следующими:

На что следует обратить внимание в приведенном выше расчете:

- К уплате процентов : Расчет общей суммы процентов к уплате прост. Но с другой стороны, такая простота делает «ссуды с фиксированной процентной ставкой» дорогими для заемщиков.Расчет: 100 000 рупий x 8,5% x 1 год = 8 500 рупий. Читайте о переводе жилищного кредита по более низкой процентной ставке.

- Общий платеж : Заем должен погасить основную сумму кредита вместе с процентами в течение 1 года. Следовательно, общая сумма причитающегося платежа составит 1 08 500 рупий (100 000 + 8 500 рупий). Узнайте больше о том, как определить долговую ловушку.

- Ежемесячные платежи (EMI) : Заемщик должен платить 1,08 500 рупий равными частями каждый месяц. Сколько месяцев у займа? 12 месяцев (1 год х 12 месяцев).Следовательно, EMI (ежемесячные платежи) будут составлять 9 042 рупий (1,08 500/12). Узнайте больше о привычках людей с высоким кредитным рейтингом.

Читайте о переводе жилищного кредита по более низкой процентной ставке.

Читайте о переводе жилищного кредита по более низкой процентной ставке.№ 2. Расчет кредита на уменьшение остатка

Здесь мы поймем разницу между «фиксированной ставкой» и «уменьшением ставки баланса».

Давайте возьмем приведенный выше пример (в №1), но на этот раз вместо фиксированной процентной ставки будет , уменьшающая баланс .

Заем в размере 100,00 рупий под 8,5% годовых (уменьшающийся остаток) сроком на 1 год.

Здесь будет расчет ссуды:

На что следует обратить внимание в приведенном выше расчете:

- Ежемесячный EMI : В методе уменьшения остатка расчет процентов усложняется. Следовательно, мы используем Excel для выполнения вычислений. Сначала мы рассчитаем EMI. Расчет EMI может быть выполнен с использованием формулы Excel PMT. Обратите внимание на разницу в EMI между фиксированным (9042 рупия) и методом уменьшения остатка (8722 рупия). Подробнее о том, вкладывать ли деньги или использовать их для досрочного погашения кредита?

- Нижний EMI: В методе уменьшающегося баланса EMI ниже, чем метод фиксированной процентной ставки.Почему? Потому что, в отличие от метода фиксированных процентов, здесь начисление процентов производится ежемесячно. Поскольку непогашенная ссуда уменьшается каждый месяц, заемщик платит меньше процентов каждый месяц. Узнайте больше о том, что делать при высоком уровне электромагнитных помех.

Узнайте больше о том, что делать при высоком уровне электромагнитных помех.

Узнайте больше о том, что делать при высоком уровне электромагнитных помех.Запутались? Разрешите пояснить на примерах метод расчета процентов при уменьшении остатка.

Калькулятор EMI: уменьшение остатка ссуды по сравнению с ссудой с фиксированной процентной ставкой

Калькулятор ссуды с уменьшенным остатком

Калькулятор ссуды с фиксированным процентом

Почему в методе уменьшения остатка EMI меньше?

Для заемщиков экономичным является метод уменьшающегося остатка.Как? Потому что им приходится платить меньше EMI.

Почему EMI меньше? Из-за способа начисления процентов.

Чтобы понять это, давайте рассмотрим простой пример.

Кредит в размере 100 000 рупий под 8,5% годовых проценты (уменьшающие балансовую ставку) за один год (12 месяцев).

Расчет: метод уменьшения остатка

Проверяйте, как ежемесячно снижается процентная нагрузка. Как?

Это происходит потому, что начисление процентов производится по «остатку кредита», доступному в этом месяце.

Так как остаток по кредиту уменьшается с каждым месяцем, соответственно снижаются и проценты по кредиту.

Но это не относится к «методу фиксированной процентной ставки». Там процентная нагрузка остается прежней, даже если «ссудный остаток» падает.

Расчет: метод фиксированной процентной ставки

Проверяйте, насколько процентная нагрузка остается неизменной каждый месяц. Почему?

Это происходит потому, что начисление процентов выполняется на основе остатка ссуды в начальном месяце.

Независимо от того, уменьшается ли остаток по кредиту при выплате EMI, но выплачиваемые проценты остаются прежними.

Сравнение расчетов с уменьшающимся остатком и фиксированным процентом

| SL | Описание | Ссуды с уменьшающимся остатком | Ссуды с фиксированной процентной ставкой |

| O 1 9013 Ссуды | Высшее | Нижнее | |

| 2 | Процесс расчета общей процентной ставки по кредиту | Сложный | Простой |

| 3 | Проценты выплачиваются каждый месяц | Снижается со временем | |

| 4 | Проценты, начисленные на остаток ссуды | На основе уменьшающегося остатка ссуды | На основании остатка ссуды за первый месяц |

| 5 | Выплаченная основная сумма | То же | То же |

| То же | Всего Цел. erest Paid erest Paid | Нижний | Высший |

| 7 | Ежемесячный EMI’s | Нижний | Высший |

Пояснение: 14.88% против 8,5% процентных ставок…

Возвращаясь к истории, которая была рассказана в начале сообщения в блоге.

Банки были готовы предложить ссуду моему другу под две совершенно разные процентные ставки:

- под 8,5% годовых. : Заем под фиксированный процент.

- @ 14,88% годовых : Заем предлагается под уменьшаемую процентную ставку.

В чем заключалась логика предложения ссуды? Как банк смог предложить такие низкие процентные ставки?

Банк мог предложить такую низкую процентную ставку (8.5% против 14,88%), потому что они в любом случае зарабатывали одинаковую сумму денег.

Проверьте расчет процентов, показанный ниже:

Выдержки из приведенной выше таблицы:

- Ссуда с уменьшением остатка : Хотя видимая процентная ставка ссуды с уменьшающимся остатком выше, но с течением времени общая сумма, подлежащая выплате заемщик (основная сумма + проценты) небольшой.

- Заем с фиксированной процентной ставкой : Хотя видимая процентная ставка по ссуде с фиксированной процентной ставкой невелика, но в течение определенного периода времени общая сумма, подлежащая выплате заемщиком (основная сумма + проценты), высока.

Заключение

Метод уменьшения остатка является более удобным для заемщиков подходом к начислению процентов по кредитам. Почему так?

Потому что, когда мы платим EMI каждый месяц, происходит одновременное уменьшение остатка по кредиту. Когда остаток по кредиту уменьшается, должны упасть и начисленные проценты.

Метод уменьшения остатка использует эту философию для расчета процентов к уплате.

Надеюсь, я смог дать вам хорошее представление о методе расчета ссуды с уменьшающимся остатком.

Если у вас есть какие-либо вопросы / отзывы — пожалуйста, оставьте их в разделе комментариев ниже.

Отобранные статьи для вас :

Как банк рассчитывает проценты?

Как банк рассчитывает проценты? .menu-link, .main-header-menu .menu-item: hover> .ast-menu-toggle, .main-header-menu .ast-masthead-custom-menu-items a: hover, .main-header- меню .menu-item.focus> .menu-link, .main-header-menu .menu-item.focus> .ast-menu-toggle, .main-header-menu .current-menu-item>.menu-link, .main-header-menu .current-menu-ancestor> .menu-link, .main-header-menu .current-menu-item> .ast-menu-toggle, .main-header-menu .current -menu-ancestor> .ast-menu-toggle {color: # d81757;} ввод: фокус, ввод [type = «text»]: фокус, ввод [type = «email»]: фокус, ввод [type = «url «]: focus, input [type =» password «]: focus, input [type =» reset «]: focus, input [type =» search «]: focus, textarea: focus {border-color: # d81757;} input [type = «radio»]: отмечено, input [type = reset], input [type = «checkbox»]: отмечено, input [type = «checkbox»]: hover: отмечено, input [type = «checkbox»] : focus: checked, input [type = range] :: — webkit-slider-thumb {border-color: # d81757; background-color: # d81757; box-shadow: none;}.нижний колонтитул сайта a: hover + .post-count, .site-footer a: focus + .post-count {background: # d81757; border-color: # d81757;}. footer-adv .footer-adv-overlay {border -top-style: solid; border-top-color: # 7a7a7a;}. ast-comment-meta {line-height: 1.666666667; font-size: 13px; font-size: 0.8125rem;}. одиночные ссылки .nav .nav-previous,. single .nav-links .nav-next,. single .ast-author-details .author-title, .ast-comment-meta {color: # d81757;}. entry-meta, .entry- meta * {line-height: 1.45; color: # d81757;}. entry-meta a: hover, .entry-meta a: hover * ,.запись-мета a: фокус, .entry-meta a: focus * {цвет: # 3a3a3a;}. ast-404-layout-1 .ast-404-text {размер шрифта: 200 пикселей; размер шрифта: 12.5rem; } .widget-title {font-size: 22px; font-size: 1.375rem; color: # 3a3a3a;} # опция cat, .secondary .calendar_wrap thead a, .secondary .calendar_wrap thead a: visit {color: # d81757; } .secondary .calendar_wrap # сегодня, .ast-progress-val span {background: # d81757;}. secondary a: hover + .post-count, .secondary a: focus + .post-count {background: # d81757; border -color: # d81757;}. calendar_wrap #today> a {color: #ffffff;}.ast-pagination a, .page-links .page-link, .single .post-navigation a {color: # d81757;}. ast-pagination a: hover, .ast-pagination a: focus, .ast-pagination> span : hover: not (.dots) ,. ast-pagination> span.current, .page-links> .page-link, .page-links .page-link: hover, .post-navigation a: hover {color: # 3a3a3a;}. Ast-header-break-point .ast-mobile-menu-buttons-minimal.menu-toggle {background: transparent; color: # d81757;}. Ast-header-break-point .ast-mobile-menu -buttons-outline.menu-toggle {background: transparent; border: 1px solid # d81757; color: # d81757;}.ast-header-break-point .ast-mobile-menu-buttons-fill.menu-toggle {background: # d81757;} @ media (max-width: 782px) {. entry-content .wp-block-columns .wp -block-column {margin-left: 0px;}} @ media (max-width: 768px) {# secondary.secondary {padding-top: 0;}. ast-отдельный-контейнер .ast-article-post, .ast -separate-container .ast-article-single {padding: 1.5em 2.14em;}. ast-отдельный-контейнер # первичный, .ast-отдельный-контейнер # вторичный {padding: 1.5em 0;}. ast-отдельный-контейнер .ast-right-sidebar #secondary {padding-left: 1em; padding-right: 1em;}.ast-отдельный-контейнер.ast-two-container #secondary {padding-left: 0; padding-right: 0;}. ast-page-builder-template .entry-header #secondary {margin-top: 1.5em;} .ast-page-builder-template #secondary {margin-top: 1.5em;} # primary, # secondary {padding: 1.5em 0; margin: 0;}. ast-left-sidebar #content> .ast-container { display: flex; flex-direction: column-reverse; width: 100%;}. ast-author-box img.avatar {margin: 20px 0 0 0;}. ast-pagination {padding-top: 1.5em; text- align: center;}. ast-pagination .next.page-numbers {display: inherit; float: none;}} @ media (max-width: 768 пикселей) {.ast-page-builder-template.ast-left-sidebar #secondary {padding-right: 20px;}. ast-page-builder-template.ast-right-sidebar #secondary {padding-left: 20px;}. ast- right-sidebar #primary {padding-right: 0;}. ast-right-sidebar #secondary {padding-left: 0;}. ast-left-sidebar #primary {padding-left: 0;}. ast-left- sidebar #secondary {padding-right: 0;}. ast-pagination .prev.page-numbers {padding-left: .5em;}. ast-pagination .next.page-numbers {padding-right: .5em;}} @media (min-width: 769px) {. ast-own-container.ast-right-sidebar #primary ,.ast-separa-container.ast-left-sidebar #primary {border: 0;}. ast-separa-container.ast-right-sidebar # вторичный, .ast-отдельный-контейнер.ast-left-sidebar #secondary {border : 0; margin-left: auto; margin-right: auto;}. Ast-separa-container.ast-two-container #secondary .widget: last-child {margin-bottom: 0;}. Ast-отдельный-контейнер .ast-comment-list li .comment-response {padding-left: 2.66666em; padding-right: 2.66666em;}. ast-author-box {-js-display: flex; display: flex;}. ast-author -bio {flex: 1;}. error404.ast-отдельный-контейнер #primary ,.search-no-results.ast-отдельный-контейнер #primary {margin-bottom: 4em;}} @ media (min-width: 769px) {. ast-right-sidebar #primary {border-right: 1px solid #eee; } .ast-right-sidebar #secondary {border-left: 1px solid #eee; margin-left: -1px;}. ast-left-sidebar #primary {border-left: 1px solid #eee;}. ast-left -sidebar #secondary {border-right: 1px solid #eee; margin-right: -1px;}. ast-separa-container.ast-two-container.ast-right-sidebar #secondary {padding-left: 30px; отступы -right: 0;}. аст-отдельный-контейнер.аст-два-контейнер.ast-left-sidebar #secondary {padding-right: 30px; padding-left: 0;}}. wp-block-button .wp-block-button__link, {color: #ffffff;}. wp-block-button .wp -block-button__link {стиль границы: сплошной; ширина верхней границы: 0; ширина границы правой стороны: 0; ширина левой границы границы: 0; ширина нижней границы границы: 0; цвет границы: # d81757; фоновый цвет: # d81757; цвет: #ffffff; семейство шрифтов: наследование; вес шрифта: наследование; высота строки: 1; радиус границы: 2 пикселя; верхняя обивка: 10 пикселей; отступ справа: 40 пикселей; обивка- bottom: 10px; padding-left: 40px;}. wp-block-button .wp-block-button__link: hover ,.wp-block-button .wp-block-button__link: focus {color: #ffffff; background-color: # 3a3a3a; border-color: # 3a3a3a;}. menu-toggle, button, .ast-button, .ast-custom -button, .button, input # submit, input [type = «button»], input [type = «submit»], input [type = «reset»] {border-style: solid; border-top-width: 0 ; ширина границы-справа: 0; ширина-слева-границы: 0; ширина-нижняя-границы: 0; цвет: #ffffff; цвет-границы: # d81757; цвет фона: # d81757; радиус-границы: 2px; padding-top: 10px; padding-right: 40px; padding-bottom: 10px; padding-left: 40px; font-family: inherit; font-weight: наследовать; line-height: 1;} button: focus ,.menu-toggle: hover, button: hover, .ast-button: hover, .button: hover, input [type = reset]: hover, input [type = reset]: focus, input # submit: hover, input # submit: focus, input [type = «button»]: hover, input [type = «button»]: focus, input [type = «submit»]: hover, input [type = «submit»]: focus {color: #ffffff ; background-color: # 3a3a3a; border-color: # 3a3a3a;} @ media (min-width: 768px) {. ast-container {max-width: 100%;}} @ media (min-width: 544px) { .ast-container {max-width: 100%;}} @ media (max-width: 544px) {. ast-отдельный-контейнер .ast-article-post, .ast-отдельный-контейнер.ast-article-single {padding: 1.5em 1em;}. ast-separa-container #content]]>Расчет производственных затрат в Excel

Расчет себестоимости продукции — это определение затрат в денежном выражении на единицу товаров, работ или услуг. В расчет включены прямые и косвенные затраты. Прямые — это стоимость материалов, заработная плата рабочих и т. Д. Косвенные затраты: плановая прибыль, транспортировка и т. Д.

Расчётные статьи подробно рассматривать не будем. Автоматизируем процесс расчета плановой себестоимости продукции по формулам Excel.Наша задача — создать таблицу средствами Excel, чтобы при подстановке данных автоматически учитывалась себестоимость товаров, работ, услуг.

Взаимодействие с другими людьмиРасчет себестоимости товаров в торговле

Себестоимость продукции лучше узнать из сферы торговли. Меньше затрат. Фактически — закупочная цена, выставленная поставщиком; транспортные расходы по доставке товара на склад; пошлины и таможенные сборы, если мы ввозим товары из-за границы.

Берем определенную группу товаров. Рассчитываем себестоимость продукции по каждому из них. Последний столбец — коэффициент планируемых производственных затрат — покажет уровень затрат, которые компания понесет на доставку продукции.

Заполняем таблицу:

- Транспортные расходы, по информации отдела логистики, составят 5% от закупочной цены.

- Размер пошлины будет варьироваться в зависимости от группы товаров: для товаров 1 и 4 — 5%, для товаров 2 и 3 — 10%.Чтобы было удобнее выставлять проценты, отсортируем данные по столбцу «Название товара».

- Для расчета используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула расчета планового коэффициента — это себестоимость продукции в денежном выражении / закупочная цена.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 — 15%.

Взаимодействие с другими людьмиФормулы для расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость продукции по-своему.Ведь предприятия несут разные расходы в зависимости от вида деятельности. Любой расчет должен содержать расшифровку затрат на материалы и заработную плату.

Расчет плановой себестоимости продукции начинается с определения себестоимости сырья и материалов, используемых для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включены в затраты утвержденных предприятием нормативов за вычетом технологических потерь.Эти данные можно взять в технологическом или производственном отделе.

Нормы расхода сырья отразим в таблице Excel:

Здесь удалось автоматизировать только один столбец — столбец с расходом с учетом технологических потерь. Формула: = E3 + E3 * F3.

Примечание! Для столбца «Технологические потери,%» выставляем процентный формат. Только в этом случае программа рассчитает правильно. Нумерация строк начинается над заголовком.Если данные испорчены, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет на тысячи шт.):

В этой таблице необходимо вручную заполнить только один столбец — «Цена». Все остальные столбцы относятся к данным листа «Стандарты». В столбце «Сумма» работает формула: = D3 * E3.

Следующая статья прямых затрат — это заработная плата производственных рабочих. Учитываются базовая заработная плата и доплата.Принципы начисления заработной платы (сдельная, повременная, от выходной), вы можете узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько работник определенной квалификации должен заработать за единицу рабочего времени.

Данные для расчетов следующие:

Цена рассчитывается по формуле: = C3 * D3.

Теперь можем посчитать базовую зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номера по порядку, мы связали данные этой таблицы с данными предыдущей.Формула расчета бонуса = C3 * 30%. Базовая зарплата = C3 + D3.

Дополнительная заработная плата — это все выплаты, производимые по закону, но не связанные с производственным процессом (отпуска, вознаграждение за выслугу лет и т. Д.).

Остальные данные для расчета себестоимости продукции мы добавили в таблицу сразу:

В столбце «Расчет индикатора» указано место, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем полученные суммы.

Для сметного расчета себестоимости упаковки приняты условные показатели износа ОС, процентов доплаты и налогов, обязательных страховых взносов.

Формула расчета затрат продукта с формулами:

ROE (рентабельность капитала): расчет и сравнительный анализ

Рентабельность собственного капитала ( ROE ) — это сумма чистой прибыли, возвращенная как процент от собственного капитала.Он показывает, какую прибыль получила компания по сравнению с общей суммой акционерного капитала, указанной в балансе.

ROE — один из наиболее важных финансовых показателей и показателей прибыльности. Часто говорят, что это окончательный коэффициент или «мать всех коэффициентов», который может быть получен из финансовой отчетности компании. Он измеряет, насколько прибыльна компания для владельца инвестиций и насколько прибыльно компания использует свой капитал.

Расчет (формула)

Рентабельность собственного капитала рассчитывается путем деления годовой прибыли на средний размер собственного капитала за этот год и выражается в процентах:

ROE = Чистая прибыль после налогообложения / Собственный капитал

Вместо чистой прибыли в числителе формулы можно использовать совокупный доход (см. Отчет о совокупном доходе).

Рентабельность собственного капитала также может быть рассчитана путем деления чистой прибыли на среднего собственного капитала; точнее рассчитать соотношение так:

ROE = Чистая прибыль после налогообложения / Средний акционерный капитал

Средний собственный капитал рассчитывается путем прибавления собственного капитала на начало периода к собственному капиталу на конец периода и деления результата на два.

Распространенный способ разбить ROE на три важных компонента — это формула DuPont, также известная как модель стратегической прибыли.Разделение рентабельности собственного капитала на три части упрощает понимание изменений рентабельности собственного капитала с течением времени.

ROE (формула DuPont) = (Чистая прибыль / Доход) * (Доход / Общие активы) * (Общие активы / Собственный капитал) = Маржа чистой прибыли * Оборачиваемость активов * Финансовый рычаг

Нормы и ограничения

Исторически средняя рентабельность собственного капитала составляла от 10% до 12%, по крайней мере, в США и Великобритании. Для стабильной экономики желательной считается рентабельность собственного капитала более 12-15%.Но соотношение сильно зависит от многих факторов, таких как отрасль, экономическая среда (инфляция, макроэкономические риски и т. Д.).

Чем выше ROE, тем лучше. Но более высокая рентабельность собственного капитала не обязательно означает лучшие финансовые показатели компании. Как показано выше, в формуле DuPont более высокая рентабельность собственного капитала может быть результатом высокого финансового рычага, но слишком высокий финансовый рычаг опасен для платежеспособности компании.

Точная формула в аналитическом программном обеспечении ReadyRatios

ROE (версия чистой прибыли) = F2 [ProfitLoss] * (365 / NUM_DAYS) / ((F1 [b] [Equity] + F1 [e] [Equity]) / 2)

ROE (версия совокупного дохода) = F2 [совокупный доход] * (365 / NUM_DAYS) / ((F1 [b] [Equity] + F1 [e] [Equity]) / 2)

F2 — Отчет о совокупном доходе (МСФО).

F1 [b], F1 [e] — Отчет о финансовом положении (на [b] начало и [е] число анализируемого периода).

NUM_DAYS — количество дней в анализируемом периоде.

365 — Дней в году.

Отраслевой эталон

Это наш отраслевой сравнительный анализ, рассчитанный с использованием данных SEC США, где вы можете найти средние значения для коэффициентов рентабельности собственного капитала.