Договор залога — Юридическая консультация

Сергей 24.02.2019 Рубрика: Другое

Я (физлицо) подписал договор займа с юрлицом на 10 лет и передал денежные средства, но без залогового обеспечения. Прошло два года, теперь я хочу, чтобы договор обеспечили залогом. Возможно ли это, что я должен сделать?

Займ

Марина Ерохина

Консультаций: 38

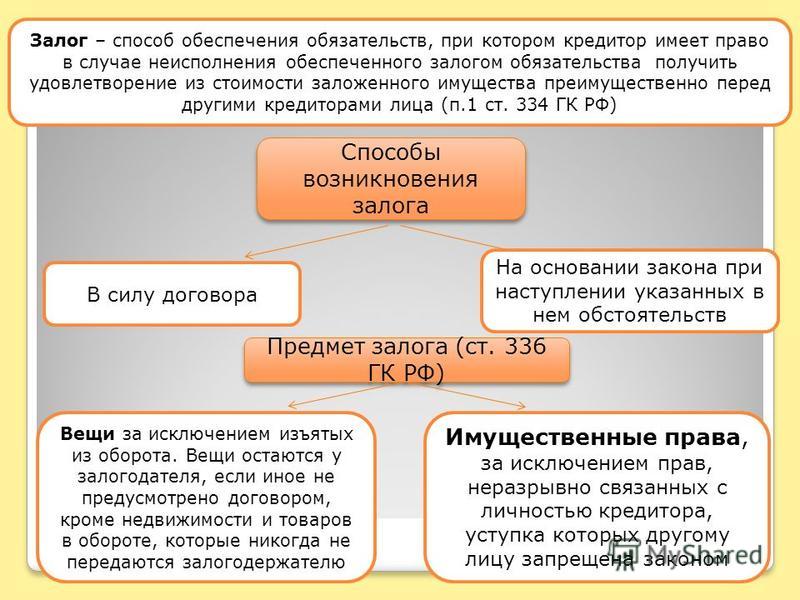

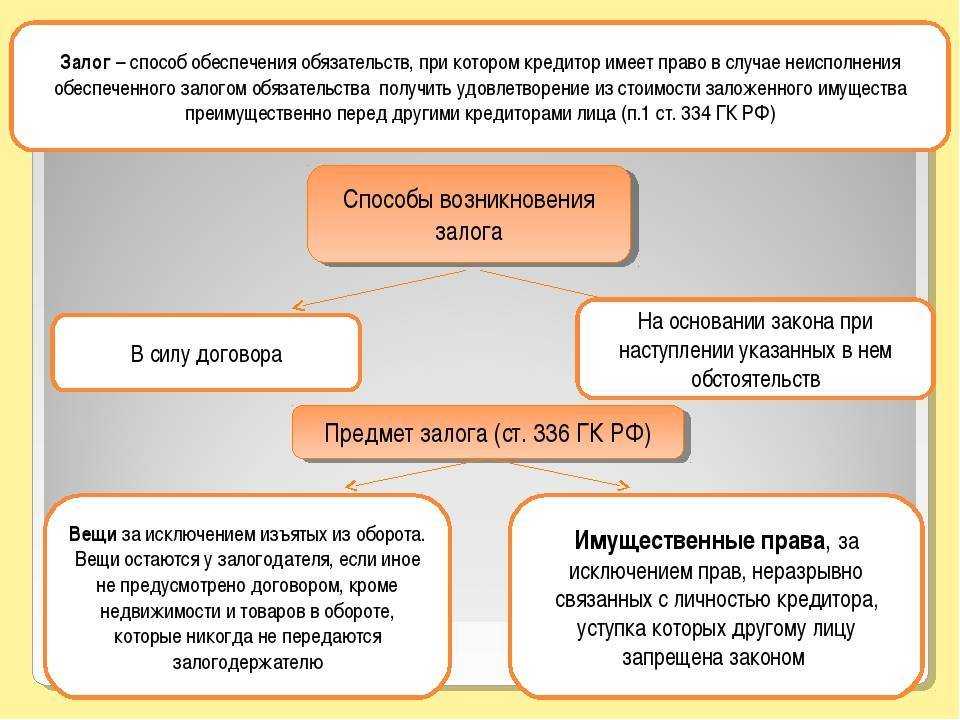

Залог является одним из способов обеспечения исполнения обязательств. Он обеспечивает требования залогодержателя по взысканию основного долга, процентов, неустойки, убытков. Если необходимо обеспечить залогом договор займа уже после его заключения, кредитору и должнику необходимо составить договор залога. Однако сделать это возможно только при наличии согласия должника. Принудить должника к передаче имущества в залог после заключения договора займа невозможно.

Залогодателем может быть не только дожник, но и третье лицо (собственник имущества, передаваемого в залог).

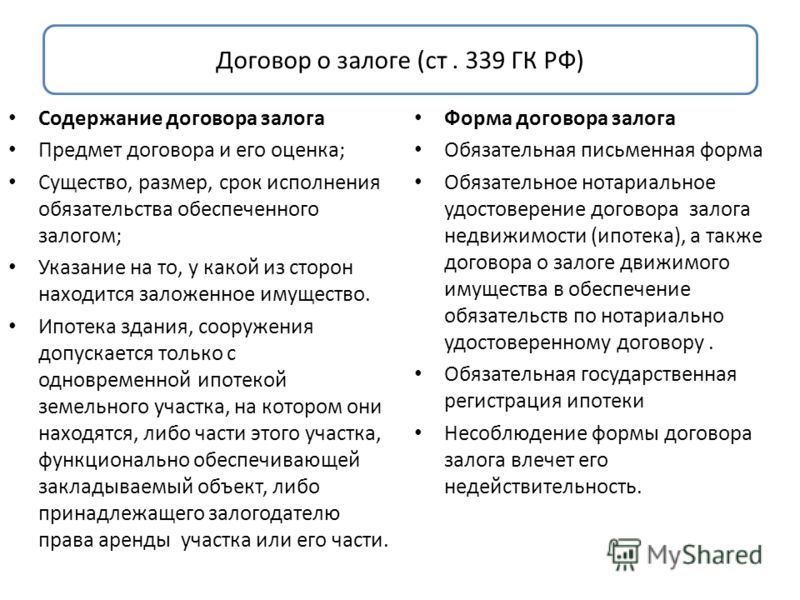

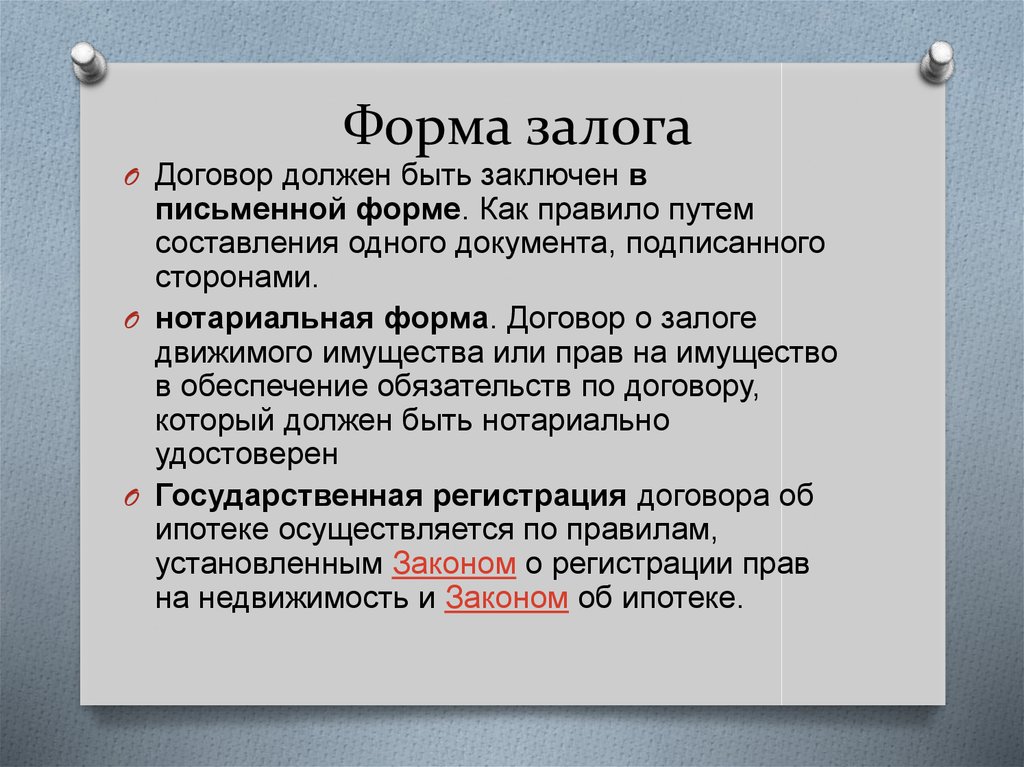

Согласно п. 3 ст. 339 Гражданского кодекса РФ договор залога должен быть заключен в простой письменной форме, если законом или соглашением сторон не установлена нотариальная форма. Договор залога в обеспечение исполнения обязательств по договору, который должен быть нотариально удостоверен, подлежит нотариальному удостоверению. Несоблюдение формы договора залога влечет его недействительность.

3 ст. 339 Гражданского кодекса РФ договор залога должен быть заключен в простой письменной форме, если законом или соглашением сторон не установлена нотариальная форма. Договор залога в обеспечение исполнения обязательств по договору, который должен быть нотариально удостоверен, подлежит нотариальному удостоверению. Несоблюдение формы договора залога влечет его недействительность.

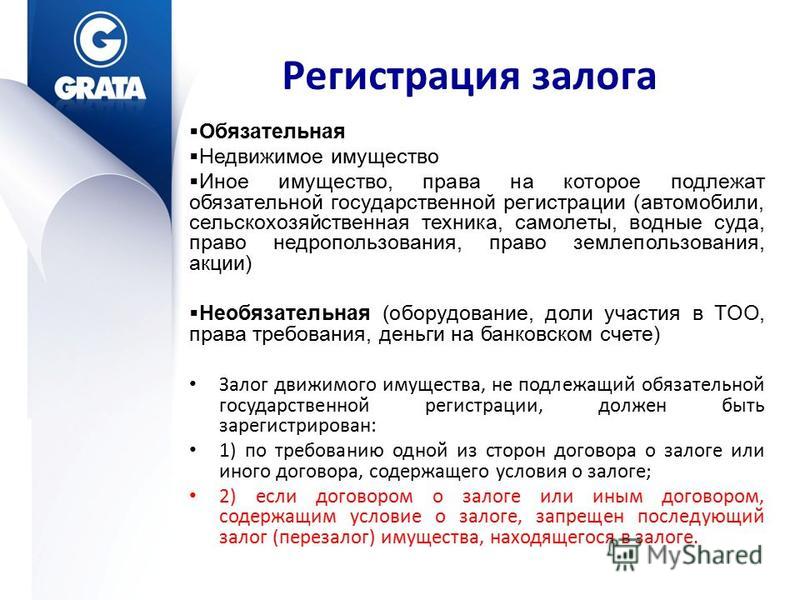

Также договор залога подлежит обязательной государственной регистрации, если в залог передается недвижимое имущество или права участника (учредителя) ООО. Если обеспечением исполнения обязательства по договору займа является залог недвижимого имущества, то договор залога считается заключенным с момента его государственной регистрации в Росреестре, а не с момента его подписания.

Залог имущества, не относящегося к недвижимым вещам (пример — залог тренспортного средства), может быть учтен путем регистрации уведомлений о залоге в реестре уведомлений о залоге движимого имущества.

В залог могут быть переданы вещи и имущественные права, а также имущество, которое залогодатель приобретет в будущем.

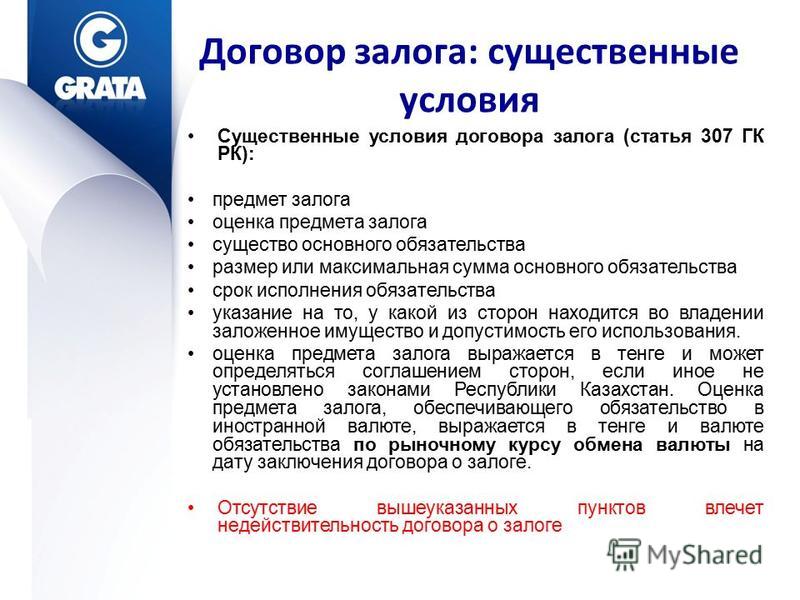

Существенные условия договора залога следующие.

1. Сведения об имуществе, передаваемом в залог (п. 1 ст. 339 ГК РФ)

В договоре залога должны содержатся сведения, позволяющие точно идентифицировать предмет залога. (например, если в залог передается дом, то в договоре залога должен быть указан точный адрес, кадастровый номер, площадь дома и т.д.)

2. В договоре залога должна быть отсылка к основному договору, который он обеспечивает (п. 1 ст. 358.3 ГК РФ).

В договоре залога должны быть прописаны реквизиты договора займа, в обеспечение которого он заключается, размер и срок исполнения обязательства, обеспечиваемого залогом.

3. Обязательно указание сведений о должнике залогодателя и стороне договора залога, у которой находятся подлинники документов, удостоверяющих закладываемое право (п. 1 ст. 358.3 ГК РФ).

Желательно провести оценку предмета залога и указать ее стоимось в договоре залога.

Сказали спасибо:

Ипотека или рассрочка – ликбез для покупателей жилья в новостройках

Что нужно знать о рассрочке и ипотеке, рассказали в столичном агентстве недвижимости.

– Рассрочка представляется одним из самых привлекательных факторов при выборе новостройки, и застройщики этим активно пользуются, – отмечает руководитель сектора ипотечного кредитования агентства Людмила Семенова. – Приобрести жилье с рассрочкой оплаты можно в 80 % новостроек, которые есть в продаже.

Но имейте в виду: при покупке квартиры в рассрочку право собственности будет оставаться за застройщиком на период рассрочки и перейдет к покупателю только после окончательного расчета за квартиру. А значит, в этот период надо будет надеяться, что финансовое состояние застройщика и платежеспособность покупателя будут оставаться стабильными. А кроме того, большинство предложений рассрочки предполагают рост стоимости квадратных метров.

Что касается ипотеки, то многие белорусы это слово понимают и используют совсем не в том контексте.

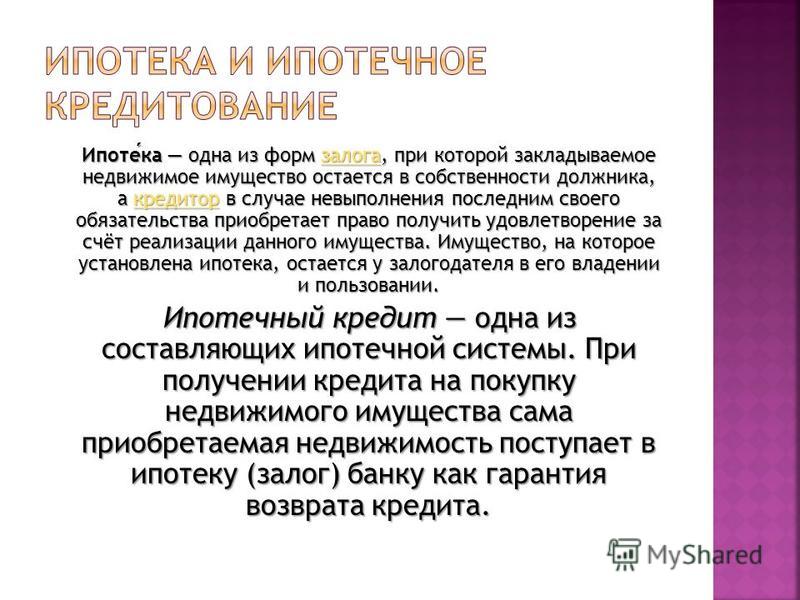

Согласно букве закона, ипотека – это одна из форм залога, при которой закладываемое недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения должником своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества. По сути, ипотека – это просто форма залога недвижимого имущества, что подтверждается и Законом Республики Беларусь «Об ипотеке» от 2008 года.

По сути, ипотека – это просто форма залога недвижимого имущества, что подтверждается и Законом Республики Беларусь «Об ипотеке» от 2008 года.

– Если мы говорим о кредите на жилье, то лучше использовать понятие «ипотечное кредитование», или долгосрочное кредитование под залог недвижимости, – уточняет Л.Семенова. – На данный момент такие программы кредитования предлагают 2 банка: в одном под залог готовы прокредитовать 70-80 % стоимости квартиры, дополнительно потребуется оформить страховку жизни, а другой под залог выдает до 50 % стоимости квартиры, при кредитовании большей суммы потребуется дополнительное обеспечение (поручительство физических лиц). В других банках основным способом обеспечения обязательств является поручительство физических лиц, залог оформляется лишь дополнительно, при кредитовании большей суммы.

По словам Л.Семеновой, своего рода ориентиром для белорусов выступает институт ипотечного кредитования, созданный в России.

– Да, выбор ипотечных программ у соседей больше, но условия отличаются не так сильно, – отмечает собеседница. – Например, процентная ставка в России ниже: в среднем от 9,5 % годовых, а в Беларуси — в среднем от 13 %. Но есть и исключения. Срок кредитования в РФ больше – до 30 лет. У нас – 20 лет, хотя буквально двумя месяцами ранее были предложения на срок до 25 лет. А вот максимальная сумма финансирования (до 90 % стоимости приобретаемой недвижимости) и механизм расчета максимальной суммы кредита (исходя из доходов кредитополучателя и его близких родственников) одинаковы в обеих странах.

– Например, процентная ставка в России ниже: в среднем от 9,5 % годовых, а в Беларуси — в среднем от 13 %. Но есть и исключения. Срок кредитования в РФ больше – до 30 лет. У нас – 20 лет, хотя буквально двумя месяцами ранее были предложения на срок до 25 лет. А вот максимальная сумма финансирования (до 90 % стоимости приобретаемой недвижимости) и механизм расчета максимальной суммы кредита (исходя из доходов кредитополучателя и его близких родственников) одинаковы в обеих странах.

Почему у нас ипотека пока не работает?

Основной причиной, по мнению Л.Семеновой, являются большие риски всех участников сделки.

– Платеж по кредиту составляет большую часть дохода заемщика, а в случае неисполнения обязательств последним банку достаточно сложно реализовать квартиру, находящуюся в залоге, что связано с недостаточной проработкой законодательной базы, – говорит специалист. – Для того чтобы сделать кредиты более доступными, а процесс кредитования — более понятным, банки уже сейчас объединяются с крупнейшими агентствами недвижимости и застройщиками. Эффективность данного инструмента доказывает возрастающий на протяжении двух лет поток клиентов, заинтересованных в получении кредита, оставляющих заявки в нашем секторе ипотечного кредитования.

Эффективность данного инструмента доказывает возрастающий на протяжении двух лет поток клиентов, заинтересованных в получении кредита, оставляющих заявки в нашем секторе ипотечного кредитования.

Кристина Криворучко, информационное агентство «Минск-Новости»

Залог акций при кредитовании недвижимости

Добавлено Гвен Томсон в статьи и блоги, Банковское право, 16 июня 2022 г.

Все больше и больше кредиторов добавляют залог акций в качестве повышения кредита к кредитам на коммерческую недвижимость. Эта структура сочетает в себе преимущества ипотечного кредита на коммерческую недвижимость и мезонинного кредита. Также называемый подходом с двойным обеспечением или залогом жилья, с залогом акций кредитор получает обеспечительный интерес в долях участия заемщика в дополнение к обеспечительному интересу в недвижимости.

Разница между структурой залога акций и традиционным мезонинным кредитом заключается в заемщике.

Если это не запрещено законодательством штата, кредитор может выбрать оба варианта.

Если это не запрещено законодательством штата, кредитор может выбрать оба варианта. Чтобы упростить залог акций, заемщик соглашается со статьей 8 UCC и удостоверяет свои доли участия, так что его доли участия рассматриваются как инвестиционная собственность или ценные бумаги в соответствии со статьей 8, а не как обычные нематериальные активы в соответствии со статьей 9. Это позволяет кредитор для оформления своего обеспечительного интереса в долях участия в капитале согласно статье 8 путем владения или контроля, что имеет приоритет перед обеспечительным правом, оформленным путем подачи документов, что является единственным вариантом оформления обеспечительного интереса в нематериальных активах. Кроме того, UCC 8-303 предоставляет «статус защищенного покупателя» от других кредиторов, что означает, что защищенный покупатель приобретает свою долю в ценной бумаге без каких-либо неблагоприятных требований. Нематериальные активы общего назначения не имеют сопоставимого статуса. Чтобы получить статус защищенного покупателя, кредитор, обеспеченный ценной бумагой, должен: (i) иметь указанную стоимость; (ii) не иметь уведомления о каких-либо неблагоприятных претензиях; и (iii) получить контроль над сертифицированной или бездокументарной ценной бумагой¹.

В дополнение к выбору в соответствии со Статьей 8 и подтверждению долей членства, операционное соглашение заемщика должно включать положения о том, что: (a) участник или менеджер не может отменить свое согласие, пока кредит не погашен; (b) никакие дополнительные члены или членские доли не могут быть добавлены, пока кредит непогашен; и (c) если заемщик управляется менеджером, участник может удалить менеджера без причины. Поскольку доля владения с ограниченной ответственностью состоит из двух отдельных и различных прав — экономических прав и прав на управление, — соглашение об обеспечении кредитора должно четко предоставлять кредитору права на управление. Это особенно важно для компаний с ограниченной ответственностью штата Делавэр, поскольку Закон штата Делавэр об компаниях с ограниченной ответственностью 18-101(8) предусматривает, что, если в соглашении об обеспечении и UCC залог описывается как «доля участия», доля компании с ограниченной ответственностью или подобное, Описание предоставляет только обеспечительный интерес в экономических правах участников.

В идеале залогодателем должна быть организация специального назначения («SPE»), единственной целью которой является владение заемщиком и управление им. Если залогодатель не является SPE, кредитор должен проверить любые другие долговые инструменты, чтобы подтвердить, что доля участия в капитале еще не была заложена в качестве залога, и согласие другого кредитора на залог не требуется. В любом случае все документы организации залогодателя должны быть проверены, чтобы подтвердить, что залог не запрещен в операционном соглашении или любом другом соглашении, таком как опционные соглашения. Кредитор должен провести полный поиск залогового удержания и следить за документами UCC «все активы».

В дополнение к повышенным требованиям к должной осмотрительности структура залога акций потребует дополнительной кредитной документации. Кредитор должен запланировать включение: (1) решения о согласии залогодателя, конкретно разрешающего залог долей членства; (2) обеспечительный интерес членства, предоставляющий как управление, так и экономические права; (3) безотзывная доверенность; (4) безотзывная доверенность/документ о передаче доли участия, (5) UCC-1, поданная по месту жительства залогодателя; и (6) иметь оригинал оформленного членского сертификата.

Надлежащим образом документально подтвержденный залог капитала предоставлял кредиторам большую гибкость и возможность выбирать средства правовой защиты в случае невозврата кредита. Хотя дополнительные требования к должной осмотрительности и документации могут сделать эту структуру кредита слишком дорогой или обременительной для многих сделок по кредиту на недвижимость, в некоторых случаях она может обеспечить ценное повышение кредитоспособности.

¹ Несмотря на то, что кредитор может выполнить требование контроля для бездокументарной ценной бумаги, мы рекомендуем заемщику создать сертификат доли участия и передать оригиналы кредитору на хранение

Эта статья предоставлена компанией Hawley Troxell Ennis & Hawley LLP только в образовательных и информационных целях. Он предназначен для уведомления наших клиентов и друзей об определенных событиях или проблемах. Он не предназначен и не должен использоваться в качестве замены юридической консультации в отношении конкретных фактических обстоятельств. © Hawley Troxell Ennis & Hawley LLP, все права защищены.

Залог – что такое залог и как работает залог

Что такое залог? Залог – это вид залога. Oxford Languages определил залог как (1) официальное заявление или обещание, что что-то имеет место или будет иметь место, и (2) предоставление в качестве обеспечения ссуды. Короче говоря, обещание — это формальное обещание что-то дать или сделать.

Клятва — это обязательство, которое вы должны подписать, говоря, что вы будете его выполнять. Например, как выпускник, пообещав 10 000 долларов США на строительство новой библиотеки в вашем университете.

С другой стороны, организации, братства или женские клубы также используют залог. Присяга находится между получением предложения и принятием в братство. У многих братств есть несколько недель.

История залогаЗалог, pignus римского права, встречается даже в самых фундаментальных правовых системах. Залогодержатель владеет им, в отличие от ипотеки и ипотеки. Однако все три относятся к движимому и недвижимому имуществу. Пешки — для частной собственности, а антихреза — для недвижимости.

В раннесредневековом праве, особенно германском праве, существовало два вида залога: посессорный (ср. древнеанглийское wed , старофранцузское gage , древневерхненемецкий wetti , латинский pignus depositum ), доставленный с самого начала или несобственнический ( др. -анг. bād , OFr nam , nant , OHG pfant , L 9 0023 pignus oppositum ), задержанный срока погашения, что привело к возникновению правового принципа наложения ареста. Французский калибр и nantissement , а также голландский vuistpand и stil pand сохраняют это различие. Формальные церемонии часто включали символические взаимные обязательства по заключению сделок.

-анг. bād , OFr nam , nant , OHG pfant , L 9 0023 pignus oppositum ), задержанный срока погашения, что привело к возникновению правового принципа наложения ареста. Французский калибр и nantissement , а также голландский vuistpand и stil pand сохраняют это различие. Формальные церемонии часто включали символические взаимные обязательства по заключению сделок.

Римское право запрещало закладывать одежду, мебель и инструменты для обработки почвы, а английское право — нет. Залогодержатель получает конкретное имущество, достаточное для предъявления иска к правонарушителю, а залогодатель сохраняет за собой общее имущество.

Что такое залог в бизнесе? Залог в бизнесе относится к соглашению о финансировании, при котором заемщик использует актив в качестве залога для получения кредита от кредитора. В случае дефолта кредитор может наложить арест на заложенное имущество, чтобы вернуть сумму кредита. Компании обычно используют залог для обеспечения краткосрочного финансирования, которое часто рассматривается как более дешевая альтернатива другим формам заимствования. Залог также используется при кредитовании ценными бумагами и в качестве обеспечения фьючерсных и опционных контрактов.

Компании обычно используют залог для обеспечения краткосрочного финансирования, которое часто рассматривается как более дешевая альтернатива другим формам заимствования. Залог также используется при кредитовании ценными бумагами и в качестве обеспечения фьючерсных и опционных контрактов.

Примером залога в бизнесе может быть небольшая компания, которой необходимо обеспечить ссуду для покупки инвентаря. Компания может заложить некоторые из своих активов, например, оборудование или дебиторскую задолженность, в качестве залога кредитору. Если компания не может погасить кредит, кредитор может конфисковать заложенные активы, чтобы возместить сумму кредита. Эта договоренность обеспечивает кредитору некоторую безопасность. Это снижает риск дефолта, делая кредит более привлекательным для кредитора и позволяя компании получить финансирование по более низкой цене.

Что такое залог в бухгалтерском учете? В бухгалтерском учете под залогом понимается выделение определенных активов в качестве залога для обеспечения кредита или другого обязательства. Активы обозначены как залог и не могут быть проданы или использованы для обеспечения дополнительного долга без согласия кредитора. Когда компания закладывает активы, она создает юридическое обязательство перед кредитором и право удержания заложенных активов. Заложенные активы затем отражаются в балансе компании либо как оборотные, либо как внеоборотные активы, в зависимости от их предполагаемого использования. В случае неисполнения обязательства кредитор может наложить арест на заложенное имущество для возмещения суммы кредита. Залог активов — это стандартный метод, который компании используют для обеспечения финансирования и демонстрации своей способности погасить долг.

Активы обозначены как залог и не могут быть проданы или использованы для обеспечения дополнительного долга без согласия кредитора. Когда компания закладывает активы, она создает юридическое обязательство перед кредитором и право удержания заложенных активов. Заложенные активы затем отражаются в балансе компании либо как оборотные, либо как внеоборотные активы, в зависимости от их предполагаемого использования. В случае неисполнения обязательства кредитор может наложить арест на заложенное имущество для возмещения суммы кредита. Залог активов — это стандартный метод, который компании используют для обеспечения финансирования и демонстрации своей способности погасить долг.

Примером залога в бухгалтерском учете может быть компания, которой необходимо обеспечить ссуду для расширения своей деятельности. Компания закладывает часть своей недвижимости в качестве залога по кредиту. Записи о заложенных активах находятся на балансе компании как внеоборотные активы, а вы записываете кредит и залог как обязательство. Если компания не выполнит обязательства по кредиту, кредитор может конфисковать заложенную недвижимость, чтобы вернуть сумму кредита. Финансовая отчетность компании будет отражать заложенные активы и кредит, предоставляя инвесторам и кредиторам информацию о финансовом положении компании и способности погасить долг.

Если компания не выполнит обязательства по кредиту, кредитор может конфисковать заложенную недвижимость, чтобы вернуть сумму кредита. Финансовая отчетность компании будет отражать заложенные активы и кредит, предоставляя инвесторам и кредиторам информацию о финансовом положении компании и способности погасить долг.

В банковской сфере под залогом понимается использование актива в качестве залога для получения кредита. Заемщик передает актив в залог кредитору, который затем имеет право конфисковать актив, если заемщик не погасит кредит. Частные лица и предприятия обычно используют залог для обеспечения финансирования в качестве менее рискованной альтернативы другим формам заимствования. Банки часто принимают в залог различные активы, включая сберегательные счета, акции, облигации и недвижимость. Используйте стоимость заложенного актива, чтобы определить сумму кредита, которую может получить заемщик. В случае неисполнения обязательств кредитор может наложить арест на заложенное имущество для возмещения суммы кредита. Залог является обычной практикой в банковской сфере. Законы и правила регулируют его, чтобы обеспечить справедливость и прозрачность как для заемщика, так и для кредитора.

Залог является обычной практикой в банковской сфере. Законы и правила регулируют его, чтобы обеспечить справедливость и прозрачность как для заемщика, так и для кредитора.

Примером залога в банковском деле является физическое лицо, которое хочет получить личный кредит. В качестве залога по кредиту физическое лицо закладывает свой сберегательный счет. Банк использует стоимость сберегательного счета для определения суммы кредита, который он может предоставить заемщику. Если заемщик не погашает кредит, банк может арестовать средства на сберегательном счете, чтобы вернуть сумму кредита. Такая схема обеспечивает банку безопасность и снижает риск дефолта, делая кредит более привлекательным и позволяя заемщику получить финансирование по более низкой цене.

Виды залога Активный залог Активный залог относится к заложенному имуществу, используемому в качестве обеспечения кредита или другого обязательства. Активный залог означает, что кредитор имеет право получить заложенную поддержку в случае дефолта. Активный залог создает залоговое удержание актива, ограничивая возможность заемщика использовать или распоряжаться инвестициями без согласия кредитора. Активный залог остается в силе до тех пор, пока залогодержатель полностью не выплатит кредит или обязательство или пока кредитор не согласится освободить залог. Заложенный актив регистрируется на балансе заемщика и контролируется кредитором, чтобы гарантировать, что он остается достаточным для покрытия кредита в случае дефолта. Активный залог является важным аспектом кредитования и обеспечивает кредитору безопасность и снижает риск дефолта.

Активный залог создает залоговое удержание актива, ограничивая возможность заемщика использовать или распоряжаться инвестициями без согласия кредитора. Активный залог остается в силе до тех пор, пока залогодержатель полностью не выплатит кредит или обязательство или пока кредитор не согласится освободить залог. Заложенный актив регистрируется на балансе заемщика и контролируется кредитором, чтобы гарантировать, что он остается достаточным для покрытия кредита в случае дефолта. Активный залог является важным аспектом кредитования и обеспечивает кредитору безопасность и снижает риск дефолта.

Годовой взнос фонда — это обязательство лица или организации делать регулярные периодические пожертвования на конкретное дело или организацию в течение установленного времени. Залог обычно покрывает один год и обычно вносится до года. Донор соглашается сделать обещанные пожертвования независимо от того, получает ли он конкретную просьбу или призыв о поддержке. Ежегодные взносы в фонд распространены в некоммерческих организациях, таких как университеты, больницы и благотворительные организации. Они используются для планирования бюджета организации и обеспечения надежных источников финансирования. Залог позволяет организациям планировать и предоставлять услуги с определенной степенью финансовой стабильности и безопасности. Фактические пожертвования могут осуществляться ежемесячно, ежеквартально или ежегодно по согласованию между донором и организацией-получателем.

Ежегодные взносы в фонд распространены в некоммерческих организациях, таких как университеты, больницы и благотворительные организации. Они используются для планирования бюджета организации и обеспечения надежных источников финансирования. Залог позволяет организациям планировать и предоставлять услуги с определенной степенью финансовой стабильности и безопасности. Фактические пожертвования могут осуществляться ежемесячно, ежеквартально или ежегодно по согласованию между донором и организацией-получателем.

Условный залог — это тип, при котором донор обязуется предоставить финансирование или поддержку для конкретного дела или организации, но только при определенных условиях. Условия могут включать

конкретные вехи,

выполнение определенных показателей эффективности или

выполнение других согласованных критериев.

Как правило, вы делаете условный залог заранее. Это дает организации-получателю понимание того, какое финансирование может быть доступно, а также позволяет донору иметь некоторый контроль над использованием средств. Условия залога должны быть выполнены для финансирования, которое будет высвобождено, и если это необходимо.

Это дает организации-получателю понимание того, какое финансирование может быть доступно, а также позволяет донору иметь некоторый контроль над использованием средств. Условия залога должны быть выполнены для финансирования, которое будет высвобождено, и если это необходимо.

Открытый залог — это тип залога, в котором жертвователь берет на себя обязательство поддержать дело или организацию, но не указывает точную сумму или сроки пожертвования. Открытые обещания обычно делаются в ответ на обращение или просьбу о поддержке и дают организации-получателю понимание потенциальной помощи в будущем. Открытое обязательство позволяет донору взять на себя обязательство поддерживать организацию, не привязываясь к конкретной сумме или сроку. Это обязательство обеспечивает гибкость как для донора, так и для организации-получателя и может помочь обеспечить поддержку в будущем. Открытые обещания обычно используются в кампаниях по сбору средств, за которыми позже следуют более конкретные просьбы о пожертвованиях.

Намерение залога — это письменное или устное обязательство лица или организации предоставить финансирование или поддержку для определенного дела или организации в какой-то момент. Намерение залога служит обещанием сделать пожертвование, но юридически не обязывает дарителя выполнить пожертвование. Намерение обещания позволяет организации-получателю планировать и составлять бюджет ожидаемой поддержки, а также позволяет донору взять на себя обязательство поддерживать дело, не привязываясь к конкретной сумме или графику. Намерения залога обычно используются в кампаниях по сбору средств, за которыми следуют более конкретные просьбы о пожертвованиях или дополнительная информация об условиях залога. Намерение-обязательство может быть ценным инструментом для обеспечения будущей поддержки и обеспечивает основу для постоянного общения между донором и организацией-получателем.

Прямой залог Прямой залог — это тип залога, при котором донор обязуется предоставить определенную сумму финансирования или поддержки для определенного дела или организации без каких-либо условий. Прямое обязательство — это недвусмысленное обязательство поддержать дело, и вы ожидаете, что донор выполнит пожертвование в соответствии с договоренностью. Прямые обещания обычно делаются в ответ на обращение или просьбу о поддержке и предоставляют организации-получателю надежный источник финансирования. В отличие от открытых обещаний или условных обещаний, прямое обещание является твердым обязательством. Вы ожидаете, что донор сделает пожертвование, как указано. Прямые обещания обычно используются в кампаниях по сбору средств и могут помочь организациям планировать и составлять бюджет ожидаемой поддержки.

Прямое обязательство — это недвусмысленное обязательство поддержать дело, и вы ожидаете, что донор выполнит пожертвование в соответствии с договоренностью. Прямые обещания обычно делаются в ответ на обращение или просьбу о поддержке и предоставляют организации-получателю надежный источник финансирования. В отличие от открытых обещаний или условных обещаний, прямое обещание является твердым обязательством. Вы ожидаете, что донор сделает пожертвование, как указано. Прямые обещания обычно используются в кампаниях по сбору средств и могут помочь организациям планировать и составлять бюджет ожидаемой поддержки.

Завещание – это положение в последнем завещании человека, в котором указывается пожертвование или другая поддержка определенному делу или организации после смерти человека. Воля — это способ для человека оставить в наследство поддержку по причине, в которую он верит, даже после того, как его уже нет в живых. Завещание является юридически обязывающим документом и, если оно оформлено должным образом, будет соблюдаться после смерти человека. Посвящение воли может принимать разные формы, включая конкретный денежный подарок, процент от состояния человека или конкретное имущество. Будут ли обязательства обычно использоваться отдельными лицами для поддержки благотворительных организаций, некоммерческих организаций или других целей, которые имеют для них значение? Взяв на себя добровольное обязательство, человек может помочь гарантировать, что его поддержка по какой-либо причине продолжится после его смерти и может оказать длительное влияние на сообщество.

Посвящение воли может принимать разные формы, включая конкретный денежный подарок, процент от состояния человека или конкретное имущество. Будут ли обязательства обычно использоваться отдельными лицами для поддержки благотворительных организаций, некоммерческих организаций или других целей, которые имеют для них значение? Взяв на себя добровольное обязательство, человек может помочь гарантировать, что его поддержка по какой-либо причине продолжится после его смерти и может оказать длительное влияние на сообщество.

Залог дебиторской задолженности означает использование неоплаченных счетов-фактур в качестве залога для займа или кредитной линии. Этот тип финансирования позволяет бизнесу использовать свою дебиторскую задолженность для обеспечения средств для удовлетворения своих краткосрочных потребностей в финансировании. В этом соглашении кредитор предоставляет средства в зависимости от стоимости дебиторской задолженности предприятия и удерживает обеспечительный интерес в резервах до тех пор, пока они не будут собраны. Кредитор обычно авансирует часть общей суммы долга, а бизнес погашает кредит по мере того, как его клиенты оплачивают свои счета.

Кредитор обычно авансирует часть общей суммы долга, а бизнес погашает кредит по мере того, как его клиенты оплачивают свои счета.

Дебиторская задолженность под залог может быть полезным вариантом финансирования для предприятий с большим количеством неоплаченных счетов, но они нуждаются в большем залоге или лучшем кредите для обеспечения традиционного финансирования. Компании могут получить средства быстро и без дополнительного залога, используя свою дебиторскую задолженность. Кроме того, этот тип финансирования позволяет компаниям улучшить свой денежный поток и выполнить свои краткосрочные финансовые обязательства, такие как оплата поставщикам или сотрудникам.

Однако предприятиям необходимо тщательно изучить условия залога дебиторской задолженности, прежде чем заключать такое соглашение. Кредитор может потребовать соблюдения определенных условий, таких как поддержание минимального уровня дебиторской задолженности, или может взимать высокие процентные ставки или сборы. Очень важно полностью понять условия и обязательства кредита и тщательно рассмотреть влияние на денежный поток бизнеса, прежде чем принять решение о залоге дебиторской задолженности.

Очень важно полностью понять условия и обязательства кредита и тщательно рассмотреть влияние на денежный поток бизнеса, прежде чем принять решение о залоге дебиторской задолженности.

Использование заложенного актива для уменьшения первоначального взноса по ипотеке относится к использованию актива, такого как акции, облигации или недвижимость, в качестве залога для обеспечения кредита для уменьшения суммы необходимого первоначального взноса по ипотеке. Эта договоренность может принести пользу лицам, у которых нет средств, необходимых для традиционного первоначального взноса по ипотеке, но есть активы, которые они могут заложить.

В этом сценарии физическое лицо закладывает актив в качестве обеспечения кредита, который он использует для внесения необходимого первоначального взноса по ипотечному кредиту. Кредитор удерживает заложенную поддержку в качестве обеспечения до тех пор, пока залогодержатель не погасит кредит. Затем человек использует заемные средства для внесения первоначального взноса и обеспечения ипотечного кредита на недвижимость, которую он хочет приобрести.

Затем человек использует заемные средства для внесения первоначального взноса и обеспечения ипотечного кредита на недвижимость, которую он хочет приобрести.

Использование заложенного имущества для уменьшения первоначального взноса по ипотеке может быть полезной стратегией для людей, которые хотят приобрести дом, но нуждаются в дополнительных средствах для традиционного первоначального взноса по ипотеке. Тем не менее, важно учитывать риски, связанные с этой договоренностью. Если стоимость заложенного актива снижается, кредитор может потребовать дополнительный залог или отозвать кредит. Кроме того, физическое лицо может столкнуться с другими процентами и сборами по кредиту, которые могут повлиять на общую стоимость покупки дома. Прежде чем принять решение об использовании заложенного актива для уменьшения первоначального взноса по ипотечному кредиту, важно полностью понять условия кредита и тщательно рассмотреть их влияние на финансовое положение человека.

Залог акций Залог акций относится к использованию акций или других ценных бумаг в качестве залога по ссуде или кредитной линии. В этом случае заемщик закладывает часть своего портфеля акций в качестве залога по кредиту. Кредитор держит заложенные акции в качестве обеспечения кредита, а заемщик может использовать средства кредита для различных целей, включая расширение бизнеса, инвестиции или личные расходы.

В этом случае заемщик закладывает часть своего портфеля акций в качестве залога по кредиту. Кредитор держит заложенные акции в качестве обеспечения кредита, а заемщик может использовать средства кредита для различных целей, включая расширение бизнеса, инвестиции или личные расходы.

Залог акций может быть полезным вариантом финансирования для частных лиц или предприятий со значительным портфелем акций. Однако он не может обеспечить традиционное финансирование из-за отсутствия залога или плохой кредитной истории. Частные лица или компании могут быстро получить средства без дополнительного залога, используя свои акции. Кроме того, это финансирование позволяет заемщику получить доступ к средствам без продажи своих акций, что может помочь сохранить их инвестиционный портфель.

Тем не менее, физическим или юридическим лицам необходимо тщательно рассмотреть условия залога акций, прежде чем заключать такое соглашение. Кредитор может потребовать соблюдения определенных условий, таких как сохранение минимальной стоимости заложенных акций, или может взимать высокие процентные ставки или сборы. Заемщик также может столкнуться с дополнительным риском, если стоимость заложенных акций уменьшится, поскольку кредитор может потребовать другой залог или может отозвать кредит. Крайне важно полностью понять условия и обязательства кредита и тщательно рассмотреть влияние на финансовое положение заемщика, прежде чем принять решение о залоге акций в качестве залога.

Заемщик также может столкнуться с дополнительным риском, если стоимость заложенных акций уменьшится, поскольку кредитор может потребовать другой залог или может отозвать кредит. Крайне важно полностью понять условия и обязательства кредита и тщательно рассмотреть влияние на финансовое положение заемщика, прежде чем принять решение о залоге акций в качестве залога.

В заключение, залог представляет собой типичную финансовую стратегию, при которой заемщик использует актив, такой как недвижимость, акции или дебиторскую задолженность, в качестве обеспечения кредита. . Кредитор держит заложенное имущество в качестве обеспечения по кредиту. Заемщик может использовать средства кредита для различных целей, включая расширение бизнеса, инвестиции или личные расходы.

Залог может быть полезным вариантом финансирования для частных лиц или предприятий с активами, которые не могут обеспечить традиционное финансирование из-за отсутствия залога или плохой кредитной истории. Частные лица или компании могут получить средства быстро и без дополнительного залога, используя свои активы.

Частные лица или компании могут получить средства быстро и без дополнительного залога, используя свои активы.

Однако перед заключением такой договоренности необходимо тщательно изучить условия залога. Кредитор может потребовать соблюдения определенных условий, таких как поддержание минимальной стоимости заложенного актива, или может взимать высокие процентные ставки или сборы. Заемщик также может столкнуться с дополнительным риском, если стоимость заложенного актива уменьшится, поскольку кредитор может потребовать другой залог или может отозвать кредит.

Чтобы обеспечить успешный результат, важно полностью понять условия и обязательства по кредиту, тщательно рассмотреть влияние на финансовое положение заемщика и проконсультироваться с финансовым консультантом или специалистом, прежде чем принять решение о залоге актива в качестве залога. для кредита.

Залог: что такое залог и как он работает — рекомендуемая литератураВнутренний

Понимание операционных денежных потоков в бухгалтерском учете: определение, цель и практика (benjaminwann.