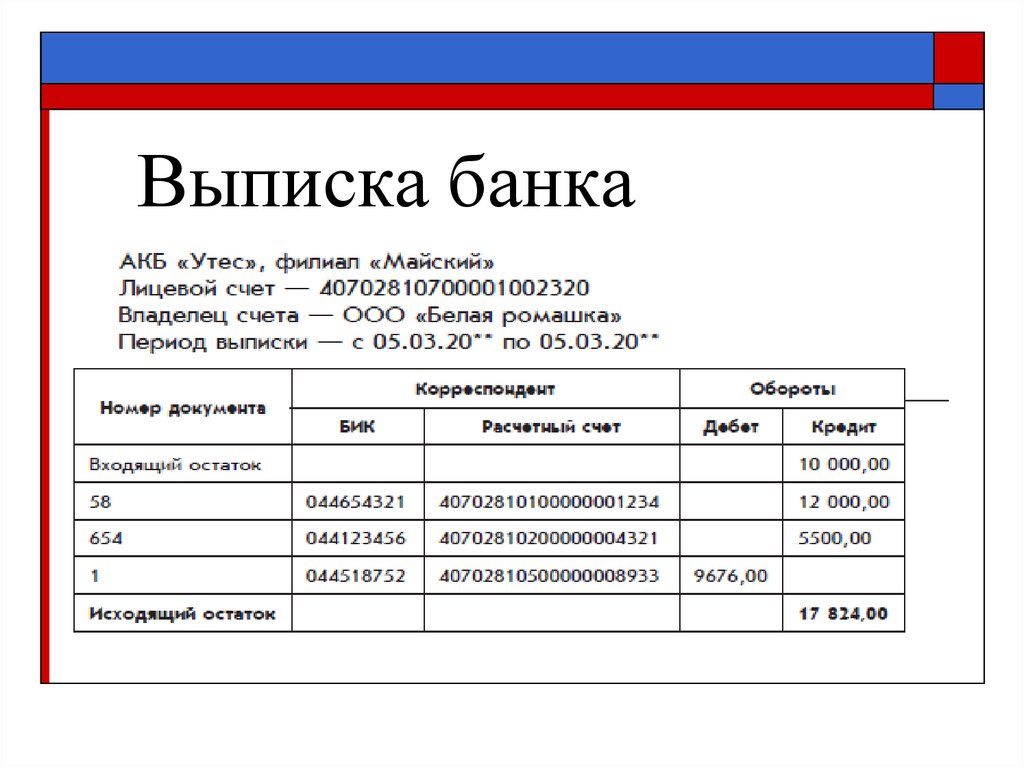

Финансово-лицевой счет ЖКХ или что нужно знать об уникальном коде жилого помещения

Финансово-лицевой счет ЖКХ – это ключ, открывающий двери к информации о потреблении, начислении, задолженности и оплате услуг ЖКХ.

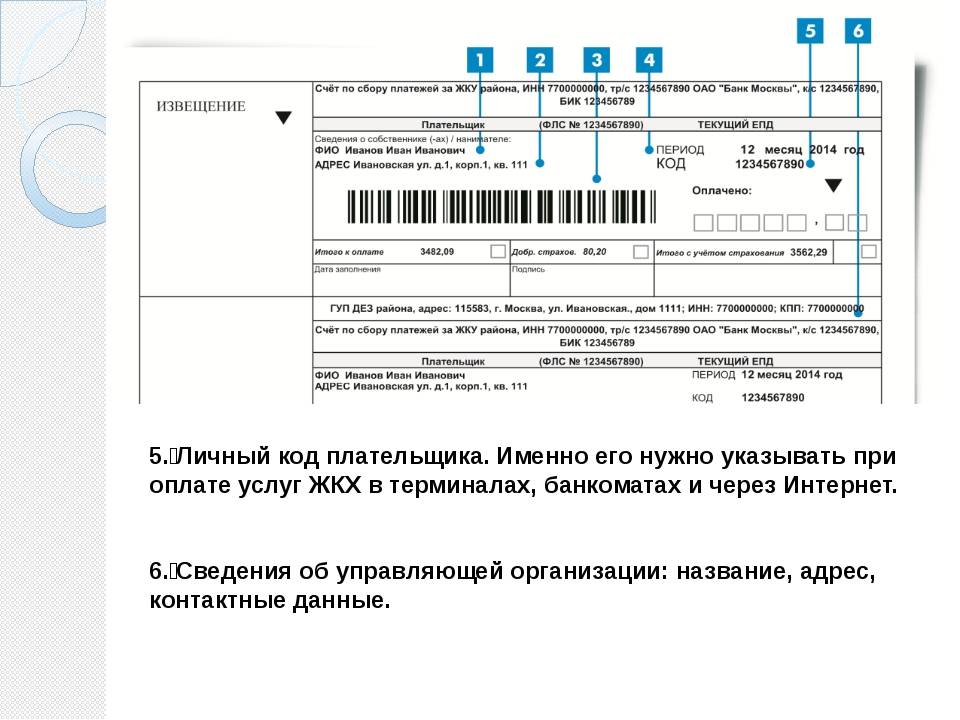

Номер финансово-лицевого счета (ФЛС) – это уникальная комбинация цифр, которая присваивается каждому жилому помещению. ФЛС это совокупность информации о помещении, потребляемых жилищных и/или коммунальных услугах, потребителе, начислениях, оплате и задолженности. С помощью уникального номера ФЛС, осуществляется, в том числе и ежемесячное внесение коммунальных платежей. Номер лицевого счета указывается на квитанции ЖКУ, а в нашем случае – в едином платежном документе Регионального расчетного центра Ставропольского края.

С помощью номера лицевого счёта, указанного на квитанции ЖКХ, можно узнать информацию о помещении, проведенных оплатах, долгах и коммунальных услугах, а также плательщике. Из всего этого понятно, что лицевой счет ни что иное, как отражение всех финансовых операций, проводимых по определенному адресу собственником или нанимателем жилья. У цифрового кода есть несколько основных функциональных назначений: хранить информацию о недвижимом имуществе и участвовать в процессе начисления и оплаты услуг ЖКХ.

Обращаем внимание, что после открытия финансово-лицевого счета на жилое помещение, впоследствии, при необходимости, он может быть переоформлен (в том числе многократно) на новых и последующих собственников недвижимого имущества. Как правило ФЛС присваивается в период оформления документов на новое жилье, например, полученное в новостройке. Для регистрации лицевого счета необходимо представить несколько документов: копии паспортов собственников и лиц, зарегистрированных в жилом помещении; документ, подтверждающий право собственности; акт приема-передачи квартиры, а также акт снятия показаний с индивидуальных приборов учета.

Есть нюансы, которые необходимо знать владельцам недвижимости:

— при переходе права собственности, а также при заключении договора пользования жилым помещением финансово-лицевой счет должен быть переоформлен.

— один лицевой счет ЖКХ, принадлежащий нескольким жильцам или собственникам, может быть разделен на несколько.

— финансово-лицевой счет можно закрыть: при сносе жилья или в случае продажи недвижимости (если процедура переоформления счета нецелесообразна для продавца или покупателя).

Напоминаем, что Региональный расчетный центр, выступая в качестве платежного агента, при оформлении единых платежных документов, присваивает жилым помещениям индивидуальный номер – лицевой счет, с помощью которых собственники жилых помещений могут произвести оплату услуг ЖКХ.

- Назад

- Вперед

Выписка из лицевого счета — что это такое и как ее получить

05 июля 2021

100

0 коммент.

в избранное (0)

время чтения: 3 мин.

Перед продажей жилья каждый владелец собирает обязательный пакет документов для проведения сделки. В их число входит выписка из лицевого счета квартиры, которую получить может только собственник или лицо, имеющее на руках нотариально оформленную доверенность.

Выписка из лицевого счетаЧто такое выписка из финансового лицевого счета

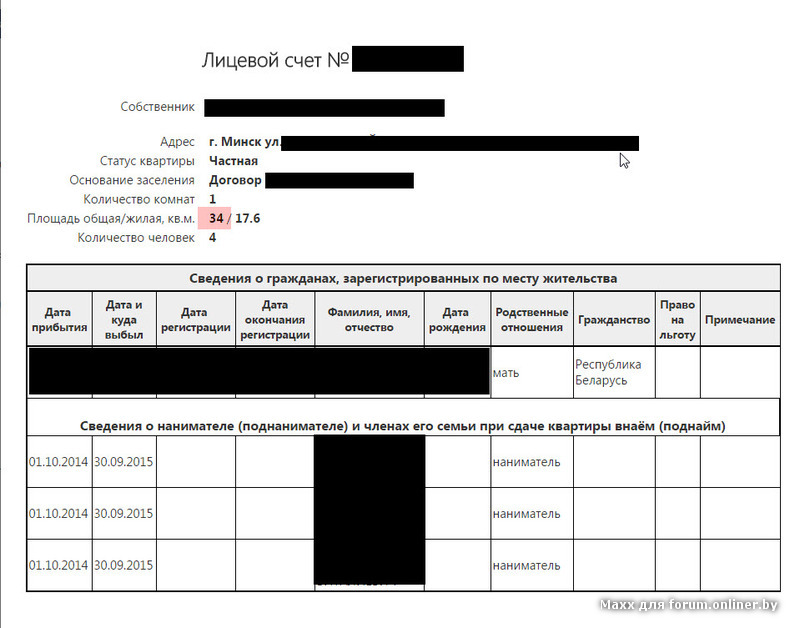

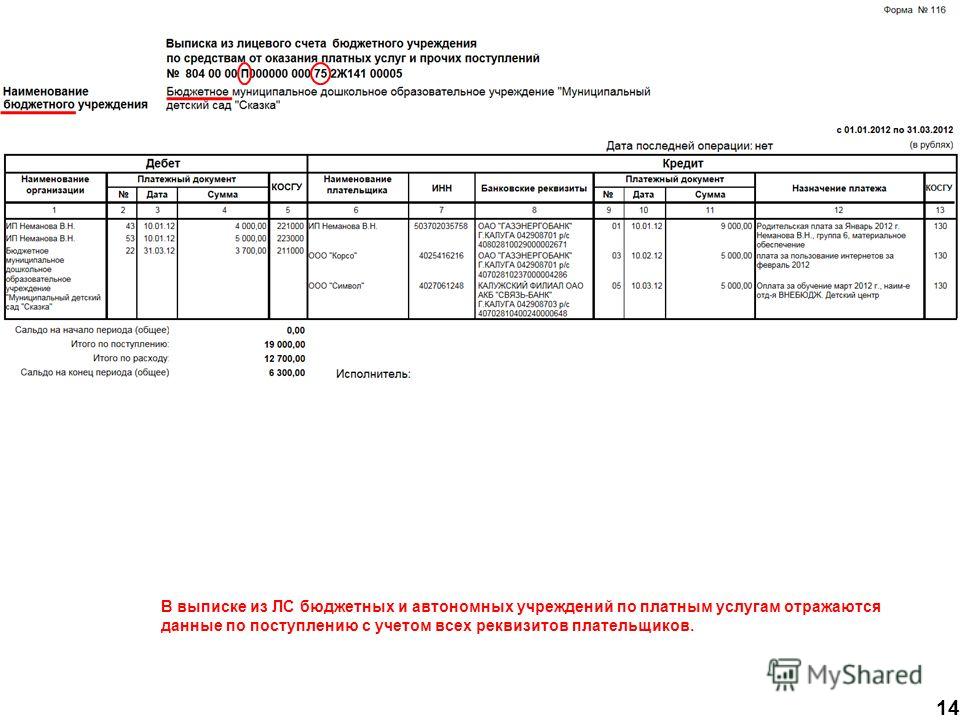

Документ составляется работниками ЖКХ и содержит необходимые сведения о квартире или комнате в общежитии и их индивидуальные реквизиты. Финансово-лицевые счета заводятся для каждого многоквартирного дома, поэтому получение выписки из этого документа доступно для граждан и юридических лиц. ФЛС открывается на саму квартиру, вне зависимости от того, в чьей собственности она находится: частной или муниципальной.

Помимо выписки можно взять копию самого лицевого счета, в котором отражаются не только параметры квартир, но и движение финансовых операций по коммунальному обслуживанию.Эти бумаги потребуются для:

- Продажи жилья.

- Сделки отчуждения собственности.

- Для регистрации на жилплощади.

- Подтверждения льгот.

- Оформления недвижимости как ветхой или аварийной для ее сноса.

- Судопроизводств по делам о праве собственности.

- Заявлений на перепланировку жилья.

Выписка из лицевого счета актуальна 30 дней после ее получения. Ее лучше оформлять за неделю до предполагаемых действий с квартирой.

Содержание выписки из лицевого счета и образец 2021 года

Финансовый лицевой счет (сокращенно ФЛС) – это документ, отражающий все важные характеристики жилья:

- Сколько этажей в здании.

- Расположение квартиры/комнаты в коммуналке.

- Количество комнат, их назначение и месторасположение.

- Отсутствие/наличие газа, воды, канализации, тепло и электроснабжения, лифта, мусоропровода и т.п.

- Форма собственности: соц. наем или приватизация.

- Информация о льготах.

- Данные о людях, зарегистрированных на жилплощади.

Графа о задолженности, по желанию ЖКХ, может включаться, а может и отсутствовать в справке, т.к. в унифицированных бланках ее нет. Рекомендуется отдельно запрашивать справки по коммунальным услугам.

Образец выписки из финансового лицевого счетаКак узнать номер лицевого счета квартиры

Проще всего посмотреть номер в квитанциях из ЖКХ. Если квитанции нет, то можно уточнить ФЛС по адресу проживания:

- В ДУК – позвонить и спросить номер ФЛС, назвав адрес жилья.

- Интернет-ресурсе ЖКХ нужного региона (есть не везде) или на Госуслугах (также не для всех регионов).

- Региональный сервис ЕИРЦ – через «Личный кабинет».

- Мобильный банк – «История операций», «Реквизиты платежа».

В терминалах Сбербанка надо открыть главное меню, «Поиск и информация», «Лицевой счет». Здесь нужно, помимо адреса, название домоуправляющей компании.

Где получить выписку из финансового лицевого счета на квартиру

Выписки из лицевых счетов выдают не только в ДУКах и ЖКХ, но и МФЦ, в городской администрации. Еще можно заказать документы на сайте Госуслуг.

Еще можно заказать документы на сайте Госуслуг.

Для получения необходимо написать заявление и предъявить паспорт гражданина. Срок ожидания готовой справки не превышает более 5 рабочих дней.

Заявление на получение лицевого счета

Документ составляется в свободной форме и передается вместе с паспортом и правоустанавливающими бумагами. При заказе справки на Госуслугах заполнить форму заявки и приложить сканы паспорта и выписки из ЕГРН. Нужно помнить, что постороннему лицу ФЛС не предоставляется.

Заявление на выдачу справкиЗаключение

Выписка из финансового лицевого счета квартиры необходима не только для совершения сделок с недвижимостью, но и для регистрации граждан. Собственник ее может получить в ЖКХ и других ведомствах. Справка остается действительной в течение 30 дней после выдачи.

Остались вопросы? Пишите в комментариях, специалисты Dominfo оперативно на них ответят.

Финансовый учет Значение, принципы и почему это важно

Что такое финансовый учет?

Финансовый учет — это особая отрасль бухгалтерского учета, включающая процесс записи, обобщения и отчетности по множеству транзакций, возникающих в результате деловых операций за определенный период времени. Эти операции обобщаются при подготовке финансовых отчетов, включая баланс, отчет о прибылях и убытках и отчет о движении денежных средств, которые отражают операционную деятельность компании за определенный период.

Эти операции обобщаются при подготовке финансовых отчетов, включая баланс, отчет о прибылях и убытках и отчет о движении денежных средств, которые отражают операционную деятельность компании за определенный период.

Возможности работы для финансового бухгалтера можно найти как в государственном, так и в частном секторах. Обязанности финансового бухгалтера могут отличаться от обязанностей главного бухгалтера, который работает на себя, а не непосредственно на компанию или организацию.

Ключевые выводы

- Финансовый учет — это основа, которая диктует правила, процессы и стандарты ведения финансовой документации.

- Некоммерческие организации, корпорации и малые предприятия используют финансовых бухгалтеров для подготовки своих бухгалтерских книг и записей и составления финансовых отчетов.

- Финансовая отчетность создается посредством использования финансовых отчетов, таких как баланс, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об изменениях в акционерном капитале.

- Финансовый учет отличается от управленческого учета (или учета затрат), поскольку финансовая отчетность больше предназначена для отчетности перед внешними сторонами, а учет затрат больше предназначен для внутреннего стратегического планирования.

- Бухгалтерский учет может вестись по методу начисления (учет расходов по еще не оплаченным статьям) или по кассовому методу (учитываются только кассовые операции).

Финансовый учет

Как работает финансовый учет

Финансовый учет использует ряд установленных принципов бухгалтерского учета. Выбор принципов бухгалтерского учета для использования в ходе финансового учета зависит от нормативных требований и требований к отчетности, с которыми сталкивается бизнес.

Для публичных компаний США предприятия обязаны вести финансовый учет в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Установление этих принципов бухгалтерского учета заключается в предоставлении последовательной информации инвесторам, кредиторам, регулирующим органам и налоговым органам.

Финансовые отчеты, используемые в финансовом учете, представляют пять основных классификаций финансовых данных: доходы, расходы, активы, обязательства и собственный капитал. Доходы и расходы учитываются и отражаются в отчете о прибылях и убытках. Они могут включать в себя все, от исследований и разработок до расчета заработной платы.

Финансовый учет приводит к определению чистой прибыли в нижней части отчета о прибылях и убытках. Активы, обязательства и собственный капитал отражаются в балансе. В балансовом отчете используется финансовый учет, чтобы сообщить о праве собственности на будущие экономические выгоды компании.

Финансовая отчетность

Бухгалтерский баланс

Бухгалтерский баланс отражает финансовое положение компании на определенную дату. В балансовом отчете отражаются активы, обязательства и собственный капитал компании, а финансовая отчетность переходит от одного периода к другому. Руководство по финансовому учету определяет, как компания регистрирует денежные средства, оценивает активы и сообщает о долгах.

Балансовый отчет используется руководством, кредиторами и инвесторами для оценки ликвидности и платежеспособности компании. Благодаря анализу финансовых коэффициентов финансовый учет позволяет этим сторонам сравнивать один балансовый счет с другим. Например, текущий коэффициент сравнивает сумму текущих активов с текущими обязательствами, чтобы определить, насколько вероятно, что компания сможет выполнить краткосрочные долговые обязательства.

Отчет о прибылях и убытках

Отчет о прибылях и убытках отражает операционную деятельность компании в течение определенного периода времени. Отчет о прибылях и убытках, часто публикуемый ежемесячно, ежеквартально или ежегодно, сообщает о доходах, расходах и чистой прибыли компании за определенный период. Руководство по финансовому учету определяет, как компания признает выручку, регистрирует расходы и классифицирует виды расходов.

Отчет о прибылях и убытках полезен для руководства, хотя методы учета затрат могут позволить компании определить лучшие стратегии производства и ценообразования по сравнению с финансовым учетом.

Отчет о движении денежных средств

Отчет о движении денежных средств сообщает, как компания использовала денежные средства в течение определенного периода. Отчет разбит на разделы, в которых обобщаются операционные, финансовые и инвестиционные источники и виды использования. Руководство по финансовому учету определяет, когда операции должны быть зарегистрированы, хотя часто практически отсутствует гибкость в отношении суммы наличных средств, подлежащих отражению в отчете по каждой операции.

Отчет о движении денежных средств используется руководителями, чтобы лучше понять, как тратятся и получаются денежные средства. Финансовый учет, требующий учета по методу начисления, регистрирует как оплаченные операции, так и операции, по которым движение денежных средств еще не произошло.

Отчет об акционерном капитале

Отчет об акционерном капитале сообщает, как изменяется капитал компании от одного периода к другому. Отчет показывает, как остаточная стоимость компании увеличивается или уменьшается, а также почему остаточная стоимость изменилась. Отчет об изменениях в акционерном капитале суммирует чистую прибыль компании, распределение дивидендов, распределение прав собственности и другие изменения в капитале.

Некоммерческие организации и государственные учреждения используют аналогичную финансовую отчетность; однако их финансовые отчеты более специфичны для типов их организаций и будут отличаться от отчетов, перечисленных выше.

Метод начисления и кассовый метод

Существует два основных типа финансового учета: метод начисления и кассовый метод. Основное различие между двумя типами финансового учета заключается во времени, когда операции регистрируются (или не регистрируются).

Метод начисления

Метод начисления в финансовом учете — это метод подготовки финансовой отчетности, при котором операции регистрируются независимо от использования денежных средств. Бухгалтерские записи могут быть размещены до того, как объект должен быть оплачен, и некоторые принципы финансового учета признают влияние транзакции в течение определенного периода времени (в отличие от всего воздействия, регистрируемого в период, когда произошло влияние денежных средств).

Например, представьте, что компания получает оплату в размере 1000 долларов за консультационную работу, которая должна быть завершена в следующем месяце. В соответствии с правилами финансового учета по методу начисления компании не разрешается признавать 1000 долларов США в качестве выручки, поскольку компания технически не выполнила работу и не получила доход. При методе начисления в финансовом учете эта операция записывается как дебет к кассе и кредит к незаработанному доходу, счет пассива. Когда компании получают доход в следующем месяце, он очищает учет незаработанного дохода и записывает фактический доход.

Когда компании получают доход в следующем месяце, он очищает учет незаработанного дохода и записывает фактический доход.

Еще одним примером метода начисления являются еще не оплаченные расходы. Представьте, что компания получила счет на 5000 долларов за использование коммунальных услуг в июле. Несмотря на то, что компания не оплатит счет до августа, метод учета требует, чтобы компания зарегистрировала транзакцию в июле. В дополнение к дебетованию расходов на коммунальные услуги компания записывает кредит на кредиторскую задолженность. Когда счет оплачен, кредит очищается.

Наличный метод

Кассовый метод финансового учета является более простым и менее строгим методом подготовки финансовой отчетности. При кассовом методе операции учитываются только при наличии наличных денег. Доходы и расходы регистрируются только после того, как транзакция была завершена с помощью денежных средств.

В приведенном выше примере консалтинговая фирма зарегистрировала бы доход от консалтинга в размере 1000 долларов США, когда получила платеж. Несмотря на то, что он фактически не выполнит работу до следующего месяца, кассовый метод требует признания выручки при получении денежных средств. Когда компания выполняет работу в следующем месяце, запись в журнале не записывается, поскольку транзакция будет полностью зарегистрирована в предыдущем месяце.

Несмотря на то, что он фактически не выполнит работу до следующего месяца, кассовый метод требует признания выручки при получении денежных средств. Когда компания выполняет работу в следующем месяце, запись в журнале не записывается, поскольку транзакция будет полностью зарегистрирована в предыдущем месяце.

В другом примере расходы на коммунальные услуги были бы зарегистрированы в августе (период, когда был оплачен счет). Несмотря на то, что расходы относятся к услугам, оказанным в июле, кассовый метод финансового учета требует учета расходов в момент их оплаты, а не в момент их возникновения.

Финансовый учет

Метод начисления

Учет операций при получении выгоды или возникновении обязательств

Часто более точный метод бухгалтерского учета, отображающий более реалистичные бизнес-операции

Требуется для крупных публичных компаний в рамках внешней отчетности

Наличный метод

Регистрирует транзакции при получении или распределении наличных

Часто более простой метод учета, который упрощает компанию до того, что уже произошло

В основном используется небольшими частными компаниями с низкими или нулевыми требованиями к отчетности

Принципы финансового учета

Финансовый учет диктуется пятью общими и всеобъемлющими принципами. Эти принципы определяют, как компании должны готовить свою финансовую отчетность, и являются основой всех технических руководств по финансовому учету. Эти пять принципов относятся к методу учета по методу начисления.

Эти принципы определяют, как компании должны готовить свою финансовую отчетность, и являются основой всех технических руководств по финансовому учету. Эти пять принципов относятся к методу учета по методу начисления.

- Принцип признания выручки гласит, что выручка должна признаваться по мере ее получения. Этот принцип определяет, какая выручка должна быть зарегистрирована, сроки, когда эта выручка сообщается, и обстоятельства, при которых выручка не должна отражаться в комплекте финансовых отчетов.

- Принцип затрат устанавливает основу для регистрации затрат. Этот принцип определяет, какую сумму расходов следует отражать (т. е. по стоимости сделки) в дополнение к надлежащему признанию расходов с течением времени для соответствующих ситуаций (т. е. амортизируемый актив относится на расходы в течение срока его полезного использования).

- Принцип соответствия гласит, что доходы и расходы должны отражаться в том же периоде, в котором они были понесены. Этот принцип направлен на то, чтобы компания не регистрировала выручку в одном году с сопутствующими затратами на получение этой выручки в другом году. Этот принцип диктует сроки, в которые регистрируются транзакции.

- Принцип полного раскрытия информации гласит, что финансовая отчетность должна быть подготовлена с использованием руководства по финансовому учету, которое включает сноски, таблицы или комментарии, прозрачно сообщающие о финансовом положении компании. Этот принцип определяет объем информации, предоставляемой в финансовой отчетности.

- Принцип объективности гласит, что, хотя финансовый учет имеет аспекты оценок и профессионального суждения, набор финансовых отчетов должен быть подготовлен объективно и без личных предубеждений. Этот принцип диктует аспекты, в которых следует использовать технический учет, а не личное мнение.

Этот принцип направлен на то, чтобы компания не регистрировала выручку в одном году с сопутствующими затратами на получение этой выручки в другом году. Этот принцип диктует сроки, в которые регистрируются транзакции.

Этот принцип направлен на то, чтобы компания не регистрировала выручку в одном году с сопутствующими затратами на получение этой выручки в другом году. Этот принцип диктует сроки, в которые регистрируются транзакции.Важность финансового учета

Компании занимаются финансовым учетом по ряду важных причин:

- Финансовый учет создает стандартный набор правил для подготовки финансовой отчетности. Этот стандартный набор правил обеспечивает согласованность между отчетными периодами и разными компаниями.

- Финансовый учет снижает риск за счет повышения ответственности. Кредиторы, регулирующие органы, налоговые органы и другие внешние стороны полагаются на финансовую информацию; финансовый учет гарантирует, что отчеты будут подготовлены с использованием приемлемых методов, которые возлагают на компании ответственность за свою деятельность.

- Финансовый учет предоставляет информацию руководству. Хотя другие методы, такие как учет затрат, могут дать лучшее понимание, финансовый учет может управлять стратегическими концепциями, если компания анализирует свои финансовые результаты и принимает реакционные инвестиционные решения.

- Финансовый учет повышает доверие к финансовой отчетности. Независимые органы управления контролируют соблюдение правил финансового учета, что делает основу отчетности независимой от руководства и высоконадежным источником точной информации

- Финансовый учет поощряет прозрачность . Устанавливая правила и требования, финансовый учет заставляет компании раскрывать определенную информацию о том, как идут операции, с какими рисками сталкивается компания и о финансовых результатах, независимо от того, насколько хорошо или плохо дела у компании.

Этот стандартный набор правил обеспечивает согласованность между отчетными периодами и разными компаниями.

Этот стандартный набор правил обеспечивает согласованность между отчетными периодами и разными компаниями. Устанавливая правила и требования, финансовый учет заставляет компании раскрывать определенную информацию о том, как идут операции, с какими рисками сталкивается компания и о финансовых результатах, независимо от того, насколько хорошо или плохо дела у компании.

Устанавливая правила и требования, финансовый учет заставляет компании раскрывать определенную информацию о том, как идут операции, с какими рисками сталкивается компания и о финансовых результатах, независимо от того, насколько хорошо или плохо дела у компании. Карьера в области финансового учета может включать, но ограничивается подготовкой финансовых отчетов, анализом финансовых отчетов, аудитом финансовых отчетов или поддержкой технологий/систем, которые составляют финансовые отчеты.

Пользователи финансового учета/финансовой отчетности

Вся цель финансового учета состоит в том, чтобы подготовить финансовую отчетность. Эти финансовые отчеты используются различными группами и часто требуются как часть соглашений с компанией, готовящей финансовые отчеты. В дополнение к тому, что руководство использует финансовый учет для получения информации об операциях, следующие группы используют финансовую бухгалтерскую отчетность:

- Инвесторы. Прежде чем инвестировать в компанию, инвесторы часто ищут финансовые отчеты, подготовленные с использованием руководств по финансовому учету, чтобы понять, как компания работает, и сформировать ожидания относительно будущего компании.

- Аудиторы. Компании могут быть обязаны представлять свое финансовое положение аудиторам. Аудиторы анализируют финансовые отчеты, чтобы убедиться, что руководство по финансовому учету имущества использовалось, а отчеты не содержали существенных искажений.

- Регулирующие органы. Публичные компании обязаны подавать финансовые отчеты в руководящие органы, такие как Комиссия по ценным бумагам и биржам. Эта финансовая отчетность должна быть подготовлена в соответствии с правилами финансового учета, и компаниям грозит штраф или исключение из списка, если они не соблюдают требования к отчетности.

- Поставщики. Продавцы или поставщики могут запросить финансовые отчеты в рамках процесса подачи заявки на получение кредита. Поставщики могут потребовать кредитную историю или доказательства прибыльности, прежде чем выдавать кредит или увеличивать кредит до запрашиваемой суммы.

- Банки. Кредиторы и другие аналогичные финансовые учреждения почти всегда требуют финансовой отчетности в рамках процесса бизнес-кредита. Кредиторы должны будут получить поддающиеся проверке доказательства с помощью финансового учета того, что компания находится в хорошем рабочем состоянии до выдачи кредита (или в рамках определения стоимости, ковенантов или процентной ставки по кредиту).

Прежде чем инвестировать в компанию, инвесторы часто ищут финансовые отчеты, подготовленные с использованием руководств по финансовому учету, чтобы понять, как компания работает, и сформировать ожидания относительно будущего компании.

Прежде чем инвестировать в компанию, инвесторы часто ищут финансовые отчеты, подготовленные с использованием руководств по финансовому учету, чтобы понять, как компания работает, и сформировать ожидания относительно будущего компании. Поставщики могут потребовать кредитную историю или доказательства прибыльности, прежде чем выдавать кредит или увеличивать кредит до запрашиваемой суммы.

Поставщики могут потребовать кредитную историю или доказательства прибыльности, прежде чем выдавать кредит или увеличивать кредит до запрашиваемой суммы.Финансовый учет и управленческий учет

Ключевое различие между финансовым и управленческим учетом заключается в том, что финансовый учет направлен на предоставление информации сторонам за пределами организации, тогда как информация управленческого учета направлена на то, чтобы помочь менеджерам внутри организации принимать решения.

Финансовый учет — это набор правил, используемых для составления финансовой отчетности компании. Кроме того, учет затрат представляет собой ряд методов учета, используемых для анализа финансовых показателей и принятия более взвешенных решений. Финансовый учет является основой для финансовой отчетности, совместно используемой извне; учет затрат не является допустимой основой для финансовой отчетности.

Кроме того, учет затрат представляет собой ряд методов учета, используемых для анализа финансовых показателей и принятия более взвешенных решений. Финансовый учет является основой для финансовой отчетности, совместно используемой извне; учет затрат не является допустимой основой для финансовой отчетности.

Учет затрат основан на использовании оперативной информации определенными способами для сбора информации. Например, учет затрат может отслеживать переменные затраты, постоянные затраты и накладные расходы в ходе производственного процесса. Затем, используя эту информацию, компания может принять решение о переходе на менее качественный и менее дорогой вид сырья. В то время как компании полагаются на финансовый учет для подготовки финансовой отчетности, компании полагаются на учет затрат для внутреннего анализа операций и создания отчетов только для внутреннего использования.

Профессиональные обозначения для финансового учета

Члены финансового учета могут иметь несколько различных профессиональных обозначений.

- Наиболее распространенным бухгалтерским обозначением, демонстрирующим способность вести финансовый учет в Соединенных Штатах, является лицензия Certified Public Accountant (CPA).

- За пределами США обладатели лицензии дипломированного бухгалтера (CA) также демонстрируют эту способность.

- Обозначение Certified Management Accountant (CMA) больше демонстрирует способность выполнять функции внутреннего управления, чем финансовый учет. Тем не менее, эта лицензия делает тест на финансовый анализ.

- Сертифицированный внутренний аудитор (CIA) (CIA) демонстрирует кредитоспособность в поддержании контрольной среды в компании, наблюдая за процессами и процедурами, связанными с финансовым учетом.

- Сертифицированный аудитор информационных систем (CISA) 9Экзамен 0125 проверяет умение обслуживать системы предприятия и может прямо или косвенно влиять на результаты процесса финансового учета.

Что является примером финансового учета?

Отчет о прибылях и убытках публичной компании является примером финансового учета. Компания должна следовать конкретным указаниям относительно того, какие транзакции следует регистрировать. Кроме того, формат отчета определяется органами управления. Конечным результатом является финансовый отчет, в котором сообщается сумма выручки, признанной за определенный период.

Какова основная цель финансового учета?

Финансовый учет предназначен для предоставления финансовой информации о результатах деятельности компании. Хотя руководство может анализировать отчеты, созданные с использованием финансового учета, оно часто считает более полезным использовать управленческий учет, внутренний метод расчета финансовых результатов, который не допускается для внешних отчетов. Финансовый учет является широко распространенным методом подготовки финансовых результатов для внешнего использования.

Кто использует финансовый учет?

Публичные компании обязаны вести финансовый учет в рамках подготовки своей финансовой отчетности. Небольшие или частные компании также могут использовать финансовый учет, но они часто работают с другими требованиями к отчетности. Финансовые отчеты, подготовленные с использованием финансового учета, используются многими сторонами за пределами компании, такими как кредиторы, государственные учреждения, аудиторы, страховые агентства или инвесторы.

Итог

Финансовый учет — это основа, которая устанавливает правила подготовки финансовой отчетности. Эти руководящие принципы диктуют, как компания переводит свои операции в серию общепринятых и стандартизированных финансовых отчетов. Финансовый учет играет решающую роль в подотчетности компаний за их работу и прозрачности их операций.

Что вообще такое «финансовый счет»?

Когда мы начали новый год, меня познакомили с некоторыми новыми соседями. Когда мы обменялись любезностями, возник обычный вопрос; «Кем вы работаете?» Из моего объяснения о том, что я профессионал в области конфиденциальности, мой новый знакомый хотел углубиться в то, какую информацию следует защищать. Моего перечисления определения личной информации, любой информации, относящейся к идентифицированному или идентифицируемому лицу, было недостаточно, поэтому мы начали более глубокое погружение.

Перебирая различные примеры, мы наконец пришли к финансовому счету.

Поиски определения «финансового счета»

С точки зрения общей практики конфиденциальности этот вопрос может быть спорным. Любая учетная запись любого рода, которая может быть связана с идентифицированным или идентифицируемым лицом, должна быть защищена. Это подтверждается законодательством ЕС.

Однако с юридической точки зрения в США финансовые счета называются одним из компонентов личной информации в законах об утечке, безопасности и уничтожении данных. Определение личной информации в законах о нарушении данных в большинстве штатов перечисляет включение финансовых счетов с такой фразой, как: «номер финансового счета, номер кредитной карты или номер дебетовой карты в сочетании с любым требуемым кодом безопасности, кодом доступа или паролем, который позволит доступ к личному финансовому счету».

Я решил поискать в Google определение или, по крайней мере, некоторое руководство о том, что представляет собой финансовый счет. Как и следовало ожидать, существует несколько определений финансового счета, зависящих от обстоятельств, таких как банковское законодательство, практика бухгалтерского учета и законы о алиментах, и это лишь некоторые из них. Тем не менее, существует ограниченное руководство о том, что такое финансовый счет, когда речь идет о законах штата США о конфиденциальности.

В отчаянии я позвонил в Генеральную прокуратуру своего штата. После нескольких часов переадресации я не смог получить определение номера финансового счета. Может быть, вы думаете, что вы узнаете финансовый счет, когда увидите его?

Однако в разделе часто задаваемых вопросов, не имеющих обязательной силы, относительно 201 CMR 17.00, штат Массачусетс дает некоторые указания:

Что такое финансовый счет?

Финансовый счет — это счет, доступ к которому посторонним лицом может привести к увеличению финансового бремени или незаконному присвоению денег, кредита или других активов.

Примеры финансового счета: расчетный счет, сберегательный счет, счет взаимного фонда, аннуитетный счет, любой вид инвестиционного счета, кредитный счет или дебетовый счет.

Применение определения

Судя по примерам, финансовый счет может быть ограничен теми счетами, которые принадлежат банкам или другим финансовым учреждениям. Поскольку любой счет (используемый в общем смысле), который может увеличить финансовое бремя владельца счета, может считаться финансовым счетом, в соответствии с приведенным выше определением, примеры финансовых счетов могут быть гораздо более широким списком.

Я использовал гипотетический пример, фактически основанный на Списке конфиденциальности IAPP, чтобы проиллюстрировать это и собрать некоторые мнения. Вот гипотетическое:

Два специалиста по конфиденциальности решили провести новогоднее утро за игрой в гольф. Один из профи является членом местного клуба, поэтому они решили играть там.

Они вошли в профессиональный магазин, чтобы оплатить раунд. Выяснилось, что клуб не брал наличными за сборы грина, а в конце месяца взимал комиссию со счета члена для оплаты. Участник устно предоставил номер своего счета, и дуэт начал.

После раунда специалисты по конфиденциальности отправились в ресторан клуба. Когда пришел счет за еду, это также не было наличными; плата была еще раз применена к счету члена. Участник предоставил номер счета на счете, подписал квитанцию, и пара ушла.

Когда они возвращались к своим машинам, специалист по конфиденциальности гостей заметил список всех игр дня, включая имена участников и номера счетов, размещенный за пределами профессионального магазина в общественном месте. Он повернулся к своему партнеру и спросил: «Как вы думаете, может ли это привести к утечке данных в соответствии с законами штата США об уведомлении о нарушениях?»

Ответы

Основываясь на беседе, несколько профессионалов в области конфиденциальности согласились, что номер счета участника считается финансовым счетом; также были мнения о том, что номер счета участника не подпадает под действие законов штата о нарушении данных.