Документы, необходимые для получения услуги Выдача документов (единого жилищного документа, копии финансового

Выдача документов (единого жилищного документа, копии финансово-лицевого счета, выписки из домовой книги, карточки учета собственника жилого помещения, справок и иных документов)

Документы, необходимые для получения услуги Выдача документов (единого жилищного документа, копии финансового — лицевого счета, выписка из домовой книги, карточки учета собственника жилого помещения, справок и иных документов)

без рейтинга Оценить

30 раб. дней

дней

Организация или услуга не подключены к системе электронных очередей

Документы, необходимые для получения услуги

-

Паспорт гражданина РФ

- Тип

- Обязательный, Копия

- Количество копий

- 1

org/PropertyValue»>

org/PropertyValue»>- Варианты предоставления

Предоставляется только для просмотра (снятия копии) в начале оказания услуги

-

Заявление

- Тип

- Обязательный, Рабочий документ

- Количество копий

- 1

org/PropertyValue»>

org/PropertyValue»>- Варианты предоставления

Предоставляется без возврата

Тункинский район Администрация муниципального образования сельское поселение «Толтой»

О порядке получения выписок из домовых книг и копий финансовых лицевых счетов 2023

В.М. Корякин, доктор юридических наук.

Раскрывается порядок получения военнослужащими выписок из домовых книг и копий финансовых лицевых счетов с предыдущих мест жительства в целях решения жилищного вопроса.

Ключевые слова: право на жилище, выписка из домовой книги, копия финансового лицевого счета.

About an order of reception of extracts. ..

..

V.M. Korjakin

In article the order of reception by the military men applying for reception of premises under contracts of social hiring, extracts from house registers and copies of financial personal accounts from the previous residences with a view of the decision of a housing question reveals.

Key words: a right to housing, an extract from the house register, a copy of the financial personal account.

В предыдущем номере журнала «Право в Вооруженных Силах» нами был рассмотрен порядок получения военнослужащими, претендующими на получение жилых помещений по договорам социального найма, справок (сообщений) бюро технической инвентаризации (БТИ) и выписок из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП) о правах военнослужащих и членов их семей на жилые помещения на всей территории Российской Федерации <1>.

<1> Корякин В.М. О порядке получения справок бюро технической инвентаризации и выписок из Единого государственного реестра прав на недвижимое имущество и сделок с ним // Право в Вооруженных Силах. 2011. N 1.

2011. N 1.Необходимость представления военнослужащими указанных справок предусмотрена Инструкцией о предоставлении военнослужащим, проходящим военную службу по контракту, жилых помещений по договорам социального найма, утвержденной Приказом Министра обороны Российской Федерации от 30 сентября 2010 г. N 1280. Помимо указанных справок, вышеназванная Инструкция требует от военнослужащих представления ряда других обязательных документов, необходимых для принятия решения об их нуждаемости в получении жилых помещений по договору социального найма.

К числу указанных документов, в частности, относятся:

а) выписки из домовых книг с мест жительства военнослужащих и членов их семей с 1991 г.;

б) копии финансовых лицевых счетов с мест жительства военнослужащих и членов их семей за последние пять лет до подачи заявления о признании их нуждающимися в получении жилых помещений.

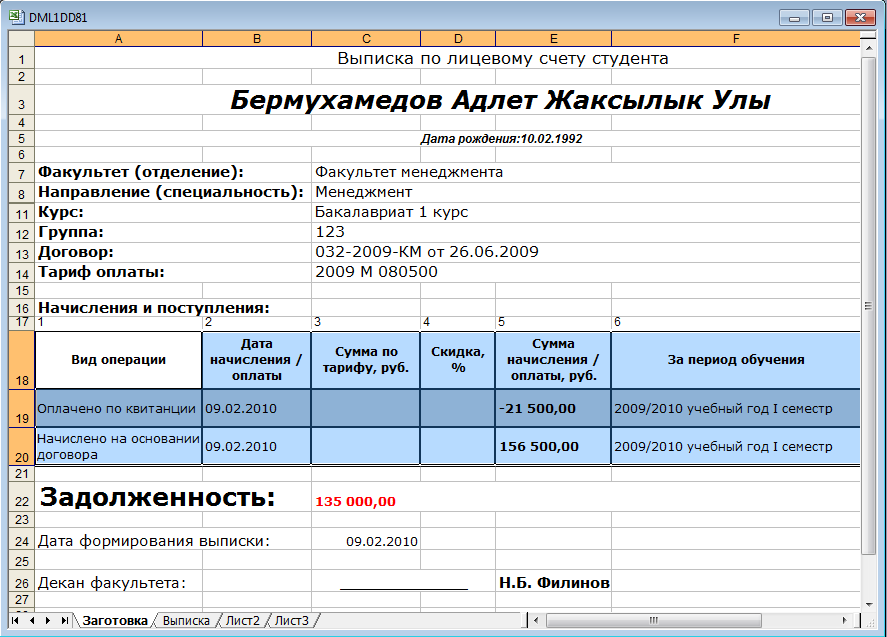

Домовая книга — это инструмент административного учета населения. В нее вносятся все записи о регистрации жильцов в жилом фонде за весь период эксплуатации объекта жилого фонда от первого заселения.

Выписка из домовой книги — это сведения о регистрации жильцов квартир или комнат в жилом доме. В расширенной выписке из домовой книги указывается более подробная информация, а именно: перечень лиц, зарегистрированных на данной жилой площади за весь запрашиваемый период (в нашем случае — с 1 января 1991 г. по день выдачи выписки), в том числе выбывших, с указанием даты и адреса их следующего места регистрации, фамилии, имена, отчества указанных лиц, даты рождения, когда и откуда они прибыли, документов, удостоверяющих личность, иной информации (например, гражданство).

На федеральном уровне единая форма домовой (поквартирной) книги установлена приложением N 11 к Административному регламенту предоставления Федеральной миграционной службой государственной услуги по регистрационному учету граждан Российской Федерации по месту пребывания и по месту жительства в пределах Российской Федерации, утвержденному Приказом ФМС России от 20 сентября 2007 г. N 208 <2>.

За получением выписок из домовых книг военнослужащему следует обращаться в жилищно-эксплуатационные организации, на балансе которых находятся жилые дома, в которых военнослужащий и члены его семьи проживали и были зарегистрированы в период с 1991 г. по настоящее время.

Финансовый лицевой счет — это документ, в котором отражаются все вопросы, связанные с платежами, которые должен производить собственник (наниматель) жилого помещения за пользование данным помещением, а также за коммунальные услуги <3>. В финансовом лицевом счете содержатся сведения о типе и характере жилого помещения (отдельная это квартира или коммунальная, площадь жилого помещения и количество комнат, этажность жилого дома, этаж, на котором находится квартира, степень износа дома и т.п.), а также информация о благоустройстве квартиры и предоставляемых коммунальных услугах (наличие центрального отопления, водопровода, канализации, электроэнергии, газовой плиты, газовой колонки, ванны, лифта, мусоропровода и др.

За получением копий финансового лицевого счета военнослужащему следует обращаться в соответствующие управляющие жилищно-эксплуатационные организации, на балансе которых находятся жилые дома, в которых военнослужащий и члены его семьи проживали в последние пять лет.

Следует отметить, что, в отличие от порядка получения справок (сообщений) БТИ и выписок из ЕГРП, единых правил выдачи гражданам выписок из домовых книг и копий финансовых лицевых счетов не имеется. Данный вопрос регулируется соответствующими правовыми актами субъектов Российской Федерации и органов местного самоуправления. Так, например, согласно Постановлению правительства г. Москвы от 20 октября 2009 г. N 1130-ПП в г. Москве предусмотрена выдача гражданам единого жилищного документа, который заменяет следующие документы: копию финансового лицевого счета нанимателя жилого помещения; выписку из домовой книги; копию карточки учета для собственника жилого помещения; справку о проверке жилищных условий; справку о регистрации по адресу; справку о составе семьи и ряд иных справок.

N 1130-ПП в г. Москве предусмотрена выдача гражданам единого жилищного документа, который заменяет следующие документы: копию финансового лицевого счета нанимателя жилого помещения; выписку из домовой книги; копию карточки учета для собственника жилого помещения; справку о проверке жилищных условий; справку о регистрации по адресу; справку о составе семьи и ряд иных справок.

Нет также единства и в размерах платы за выдачу выписок из домовых книг и копий финансовых лицевых счетов. Например, в г. Москве упомянутый выше единый жилищный документ выдается службами «одного окна» государственных учреждений «инженерные службы районов», филиалов Государственного учреждения «Городской центр жилищных субсидий» и Государственного унитарного предприятия «Жилищник-1» на безвозмездной основе в день обращения и без согласования с другими организациями. В других регионах в нормативном порядке установлена определенная плата за предоставление данной услуги.

Некоторые трудности могут возникнуть у военнослужащих и при истребовании указанных документов. Как показывает анализ соответствующих региональных правовых актов, выписки из домовой книги и копии финансовых лицевых счетов выдаются, как правило, только при личном обращении граждан; возможность их высылки по почте в большинстве случаев не предусмотрена. В связи с этим военнослужащим придется либо лично «совершить турне» по местам своей службы за последние 20 лет, либо обратиться за помощью к своим знакомым и близким, проживающим в указанных местах (в данном случае потребуется выдача им доверенности на получение рассматриваемых документов).

Как показывает анализ соответствующих региональных правовых актов, выписки из домовой книги и копии финансовых лицевых счетов выдаются, как правило, только при личном обращении граждан; возможность их высылки по почте в большинстве случаев не предусмотрена. В связи с этим военнослужащим придется либо лично «совершить турне» по местам своей службы за последние 20 лет, либо обратиться за помощью к своим знакомым и близким, проживающим в указанных местах (в данном случае потребуется выдача им доверенности на получение рассматриваемых документов).

Нам уже приходилось ранее говорить о том, что возложение на военнослужащего, претендующего на получение жилого помещения, обязанности предоставления документов, перечень которых составляет более десятка позиций, причем за предшествующие 20 лет, в полной мере можно квалифицировать как коррупциогенный фактор — наличие завышенных требований к военнослужащим, установление к ним трудновыполнимых и обременительных требований <4>. При этом обращает на себя внимание то обстоятельство, что военнослужащие поставлены в некоторое дискриминационное положение по сравнению с другими гражданами. Нами проанализированы нормативные правовые акты некоторых субъектов Российской Федерации, регламентирующие порядок признания граждан нуждающимися в получении жилых помещений <5>. Ни в одном из указанных актов не вменяется в обязанность граждан предоставлять сведения о занимаемых ими жилых помещениях за столь большой срок — за 20 лет. В большинстве случаев данный срок ограничивается пятью годами, предусмотренными ст. 53 Жилищного кодекса Российской Федерации (согласно указанной статье граждане, которые с намерением приобретения права состоять на учете в качестве нуждающихся в жилых помещениях совершили действия, в результате которых такие граждане могут быть признаны нуждающимися в жилых помещениях, принимаются на учет в качестве нуждающихся в жилых помещениях не ранее чем через пять лет со дня совершения указанных намеренных действий).

Нами проанализированы нормативные правовые акты некоторых субъектов Российской Федерации, регламентирующие порядок признания граждан нуждающимися в получении жилых помещений <5>. Ни в одном из указанных актов не вменяется в обязанность граждан предоставлять сведения о занимаемых ими жилых помещениях за столь большой срок — за 20 лет. В большинстве случаев данный срок ограничивается пятью годами, предусмотренными ст. 53 Жилищного кодекса Российской Федерации (согласно указанной статье граждане, которые с намерением приобретения права состоять на учете в качестве нуждающихся в жилых помещениях совершили действия, в результате которых такие граждане могут быть признаны нуждающимися в жилых помещениях, принимаются на учет в качестве нуждающихся в жилых помещениях не ранее чем через пять лет со дня совершения указанных намеренных действий).

2010. N 12.

2010. N 12.<5> См., например: Закон г. Санкт-Петербурга от 30 июня 2005 г. N 407-65 «О порядке ведения учета граждан в качестве нуждающихся в жилых помещениях и предоставлении жилых помещений по договорам социального найма в Санкт-Петербурге»; Закон Московской области от 30 ноября 2005 г. N 7/160-П «О порядке ведения учета граждан в качестве нуждающихся в жилых помещениях, предоставляемых по договорам социального найма»; Закон Пермской области от 30 ноября 2005 г. N 2694-601 «О порядке ведения органами местного самоуправления учета граждан в качестве нуждающихся в жилых помещениях, предоставляемых по договорам социального найма»; Закон г. Москвы от 14 июня 2006 г. N 29 «Об обеспечении права жителей города Москвы на жилые помещения» и другие акты.

Формулируя рассматриваемые нормы, разработчики Приказа Министра обороны Российской Федерации от 30 сентября 2010 г. N 1280, по всей видимости, руководствовались благими побуждениями пресечения возможных злоупотреблений со стороны отдельных военнослужащих, выражающихся в попытках быть признанными нуждающимися в получении жилых помещений по договорам социального найма при наличии жилых помещений (в собственности или по найму) в других регионах России. Однако в данном случае, по нашему мнению, была узаконена своего рода «презумпция виновности» всех военнослужащих и членов их семей в сокрытии ими факта наличия в собственности либо в пользовании жилых помещений. Не мудрствуя лукаво, военное ведомство свою обязанность проверки достоверности справок о сдаче военнослужащими жилых помещений по прежним местам службы переложило на самих военнослужащих.

Однако в данном случае, по нашему мнению, была узаконена своего рода «презумпция виновности» всех военнослужащих и членов их семей в сокрытии ими факта наличия в собственности либо в пользовании жилых помещений. Не мудрствуя лукаво, военное ведомство свою обязанность проверки достоверности справок о сдаче военнослужащими жилых помещений по прежним местам службы переложило на самих военнослужащих.

Возможно, со временем в ходе правоприменительной практики указанные дискриминационные нормы из Приказа Министра обороны Российской Федерации от 30 сентября 2010 г. N 1280 будут устранены. Пока же необходимо запастись терпением и собирать все требуемые справки и иные документы. Вожделенное благо в виде отдельной квартиры вполне стоит усилий по их сбору.

Приложение 1

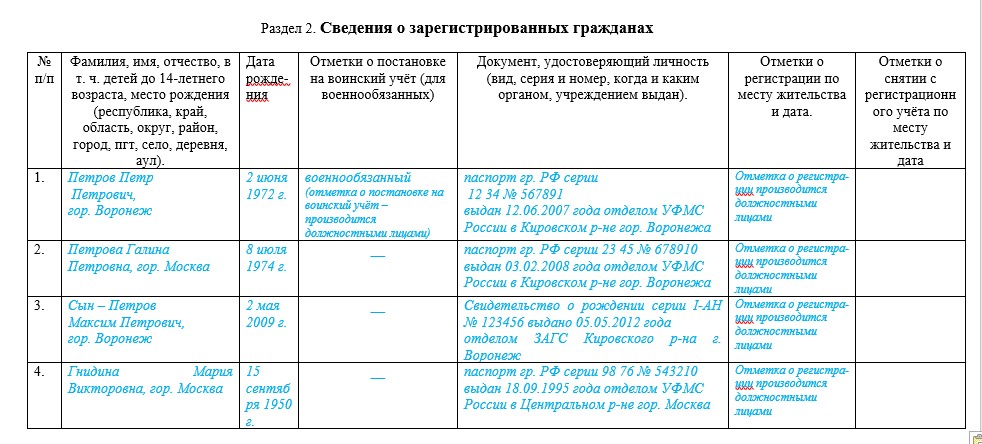

ВЫПИСКА ИЗ ДОМОВОЙ КНИГИ

Жилое помещение по ул. ______________________ д. _______ кв. _______

Владелец дома ________________________________________________________

Жилая площадь ____________________ количество комнат _________________

----T--------------T--------T----------------T-----------T----------------¬

¦ N ¦ Фамилия, имя,¦ Дата ¦ Отметки о ¦ Отметка о ¦ Отметка о ¦

¦п/п¦ отчество, ¦рождения¦ постановке на ¦регистрации¦ снятии с ¦

¦ ¦место рождения¦ ¦ воинский учет ¦ (число, ¦регистрационного¦

¦ ¦ ¦ ¦ (для ¦месяц, год)¦ учета (число, ¦

¦ ¦ ¦ ¦военнообязанных)¦ ¦ месяц, год) ¦

+---+--------------+--------+----------------+-----------+----------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------+--------+----------------+-----------+----------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------+--------+----------------+-----------+----------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------+--------+----------------+-----------+----------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------+--------+----------------+-----------+----------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------+--------+----------------+-----------+----------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

L---+--------------+--------+----------------+-----------+-----------------

В выписке указываются сведения о всех проживающих и выбывших членах семьи, в том числе временно отсутствующих, но сохраняющих право на жилую площадь в соответствии с Жилищным кодексом Российской Федерации.

Сведения о бронировании жилой площади: _______________________________

(дата, номер охранного свидетельства)

Выписка действительна в течение _____ дней.

Начальник ЖЭУ __________________________________________

Подпись (фамилия полностью)

Паспортист _____________________________________________

Подпись (фамилия полностью)

"_____" _______________ г.

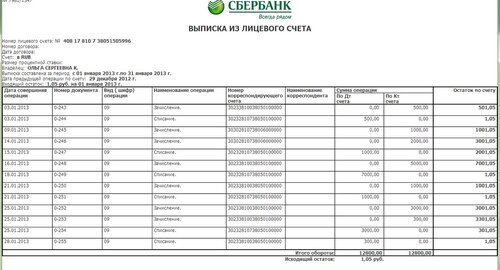

Приложение 2

Управляющая организация _____________________

Выписка из финансового лицевого счета N _____

Ф.И.О. нанимателя _________________ Основание заселения ______________

Улица ____________, дом ___, корпус ___, квартира ___, телефон _______

------------------T--------------------------T-----------T---------------------¬

¦ Удобства, ¦ Общие сведения о ¦В том числе¦ Документы на площадь¦

¦ техническое ¦ квартире ¦по комнатам¦ ¦

¦ обустройство ¦ +-----------+ ¦

¦ ¦ ¦ площадь ¦ ¦

+-----------------+--------------------------+-----------+---------------------+

¦Центр.отопление ¦Тип квартиры ____________ ¦ 1 ¦Сведения о льготах ¦

¦Водопровод ¦(отдельная) ¦ 2 ¦ ¦

¦Канализация ¦_________________________ ¦ 3 ¦ ¦

¦Электроэнергия ¦ (коммунальная) ¦ 4 ¦ ¦

¦Газовая плита ¦Общая площадь ______ кв. м¦ 5 ¦ ¦

¦Центр. гор. вода ¦Жилая площадь ______ кв. м¦ ¦ ¦

¦(подогрев воды) ¦Количество комнат _______ ¦ Итого ¦Количество лиц для ¦

¦Газовая колонка ¦ ¦ ¦расчета платы ¦

¦Ванна ¦ ¦ ¦1) за жилищные услуги¦

¦Лифт ¦ ¦ ¦ ___________________ ¦

¦Мусоропровод ¦ ¦ ¦2) за коммунальные ¦

¦ ¦ ¦ ¦услуги _____________ ¦

+-----------------+--------------------------+ ¦ ¦

¦ Прочие показатели, влияющие на ставки ¦ ¦ ¦

¦ оплаты ЖКУ ¦ ¦ ¦

+-----------------T--------------------------+ ¦ ¦

¦Процент износа ¦Этаж расположения квартиры¦ ¦ ¦

¦дома ___________ ¦ _________________ ¦ ¦ ¦

¦Зона расположения¦Этажность дома __________ ¦ ¦ ¦

¦дома ___________ ¦Прочие __________________ ¦ ¦ ¦

+-----------T-----+---------T--------------T-+----------T+---------T-----------+

¦ Дата ¦ Проживает ¦ Дата выбытия ¦ Ф.

¦ прибытия ¦ ¦ ¦ ¦ рождения ¦ отношения ¦

+-----------+---------------+--------------+------------+----------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

L-----------+---------------+--------------+------------+----------+------------

Дата ______________ Директор ____________________

отопление ¦Тип квартиры ____________ ¦ 1 ¦Сведения о льготах ¦

отопление ¦Тип квартиры ____________ ¦ 1 ¦Сведения о льготах ¦Экстракт | Она на деньгах: отмеченный наградами финансовый бестселлер Виктории Дивайн № 1 в области финансов

Пролог

Здравствуйте, я так рада, что вы приобрели мою книгу.

Понравилась обложка? (Знаю, я тоже обожаю мятный и розовый.) Вы думали об инвестировании, но не знаете, с чего начать? Вы только что унаследовали деньги? Вы пытаетесь очистить долг? Хотите выйти на рынок недвижимости? Есть ли проблемы с деньгами в ваших отношениях? Хотите знать, что вы должны делать, чтобы получить максимальную отдачу от вашего супер? Вы ждете ребенка и не знаете с чего начать? Или вы просто пытаетесь быть более финансово грамотными или просто пытаетесь «повзрослеть», как начальник?

Независимо от того, как вы ответили на эти вопросы, вы именно там, где и должны быть. Я создал эту книгу, чтобы показать вам, как взять под контроль свое финансовое будущее, чтобы вы могли ставить и достигать цели, которые обогатят вашу жизнь, а также окажут положительное влияние на мир. Моя самая большая цель — обрести финансовую свободу, которую я определяю как получение достаточного количества денег от инвестиций, чтобы мне не приходилось каждый день ходить на работу. Возможно, это и ваша цель.

Я создал эту книгу, чтобы показать вам, как взять под контроль свое финансовое будущее, чтобы вы могли ставить и достигать цели, которые обогатят вашу жизнь, а также окажут положительное влияние на мир. Моя самая большая цель — обрести финансовую свободу, которую я определяю как получение достаточного количества денег от инвестиций, чтобы мне не приходилось каждый день ходить на работу. Возможно, это и ваша цель.

Я знаю, что обсуждение денежной стороны ваших жизненных планов может быть ошеломляющим, сбивающим с толку и скучным, и этого легче всего избежать; однако, чем раньше вы возьмете верх над своими финансами, тем больше будет долгосрочная выгода. Сегодня тот день, когда мы начинаем оказывать значительное и положительное влияние на ваше финансовое будущее. Пытаетесь ли вы погасить долг, начать инвестировать, накопить на свой первый дом или приобрести третью инвестиционную собственность — я в вашей команде, и в этой книге есть все инструменты и ресурсы, которые вам нужны, чтобы помочь воплотить ваши мечты в реальность. .

.

Глава за главой я буду учить вас ключевым принципам работы с деньгами, которые останутся с вами на всю жизнь, независимо от ваших целей. Эта книга призвана помочь мотивировать вас в краткосрочной перспективе, а также настроить вас на долгосрочный финансовый успех, потому что финансы и деньги — это не то, что мы просто устанавливаем и забываем. Это путешествие, и я так рада, что теперь являюсь его частью.

Эта книга выходит за рамки основ финансового планирования и советов. Речь идет не только о том, как сэкономить деньги, или о том, что вам нужно учитывать при рассмотрении вашей пенсии по старости. Речь идет о мышлении, поведении и о том, как ваши убеждения, ценности и прошлый опыт диктуют и направляют решения, которые вы принимаете в отношении денег каждый день — сознательно или подсознательно.

Вы обнаружите, что я резко излагаю факты, но поверьте мне, когда вы читаете в этой книге что-то, что кажется противоречащим или заставляет вас чувствовать себя немного неловко, это для вашего же блага. Кроме того, каждый чувствует себя немного неловко, когда ему предлагают сдачу. Я хотел бы, чтобы вы думали обо мне как о старшей сестре — я хочу, чтобы вы знали, что мое сердце находится в правильном месте. И хотя вы можете не всегда соглашаться с тем, что я говорю или предлагаю, я просто хочу, чтобы для вас было лучше (а иногда лучшее для вас — это не то, что вы хотели услышать). Я не просто тот, кто в восторге от финансовой грамотности и хочет написать книгу — я миллениал, финансовый консультант, начавший свою карьеру с психологии, и женщина, которая расширяет свои возможности, расширяя возможности других женщин. Я стремлюсь дать своим коллегам-миллениалам знания и уверенность в том, что они могут быть теми, кем они хотят быть, а не теми, кем они должны быть, потому что не знают, к кому обратиться за финансовым советом.

Кроме того, каждый чувствует себя немного неловко, когда ему предлагают сдачу. Я хотел бы, чтобы вы думали обо мне как о старшей сестре — я хочу, чтобы вы знали, что мое сердце находится в правильном месте. И хотя вы можете не всегда соглашаться с тем, что я говорю или предлагаю, я просто хочу, чтобы для вас было лучше (а иногда лучшее для вас — это не то, что вы хотели услышать). Я не просто тот, кто в восторге от финансовой грамотности и хочет написать книгу — я миллениал, финансовый консультант, начавший свою карьеру с психологии, и женщина, которая расширяет свои возможности, расширяя возможности других женщин. Я стремлюсь дать своим коллегам-миллениалам знания и уверенность в том, что они могут быть теми, кем они хотят быть, а не теми, кем они должны быть, потому что не знают, к кому обратиться за финансовым советом.

Когда я говорю, что хочу наделить вас полномочиями, я не имею в виду, что хочу, чтобы вы следовали моему совету Т. Я хочу, чтобы вы научились принимать собственные решения – те, которые лучше всего подходят для вашей личной ситуации. Не все в этой книге будет резонировать с вами. На данном этапе вашей жизни это может даже не подходить вам, но я хочу, чтобы вы все равно читали дальше. Вы можете узнать что-то, что может быть полезно другу, члену семьи, кому-то, с кем вы работаете, или вам в будущем. Не бывает слишком образованных.

Не все в этой книге будет резонировать с вами. На данном этапе вашей жизни это может даже не подходить вам, но я хочу, чтобы вы все равно читали дальше. Вы можете узнать что-то, что может быть полезно другу, члену семьи, кому-то, с кем вы работаете, или вам в будущем. Не бывает слишком образованных.

В конце концов, я здесь, чтобы облегчить вам задачу. Я знаю тебя, потому что я это ты. Я не упрощаю эту информацию, потому что вам не нужно упрощать ее. Вы заслуживаете финансовой безопасности. Вы заслуживаете процветания. Вы заслуживаете того, чтобы к вам относились серьезно. Я хочу изменить ваши отношения с деньгами к лучшему, и я здесь не для того, чтобы бездельничать. Финансы являются приоритетом, и пришло время им стать вашими.

Самое главное — быть добрым к прошлому. Она сделала все, что могла, с инструментами, которые у нее были в то время. Это зона без осуждения. Я здесь не для того, чтобы вы чувствовали себя плохо или отстали. Я здесь, чтобы вы чувствовали себя вовлеченными. Нужно помнить, что не важно, что произошло за последние десять лет. В счет идут СЛЕДУЮЩИЕ десять.

Нужно помнить, что не важно, что произошло за последние десять лет. В счет идут СЛЕДУЮЩИЕ десять.

Глава 1: У каждого есть история

Истории о деньгах — это подсознательные и осознанные убеждения и ценности в отношении денег и процветания, которые мы формируем в начале нашей жизни. Нравится нам это или нет, они способствуют тому, что мы считаем финансово возможным, и определяют наше поведение. Они формируют основу того, как мы думаем и общаемся о деньгах или реагируем на них. Там, где конфликт вокруг денег был центральной темой нашего воспитания, любой разговор о деньгах мог начаться с боли в животе. Там, где денег было в достатке, разговоры о деньгах могли позволить вам почувствовать себя непобедимым, а иногда даже безрассудным. Если деньги были чем-то, о чем ваши родители заботились и о чем не говорили, любой разговор о деньгах мог заставить вас чувствовать себя неквалифицированным, потерянным или незаинтересованным.

На мой взгляд, наиболее действенное использование денег — это способ изменить свою жизнь и жизнь других людей. В конце концов, деньги — это инструмент, необходимый нам для комфортной жизни как в настоящем, так и в будущем. Деньги предназначены для того, чтобы их тратить, делиться и инвестировать — не более того.

В конце концов, деньги — это инструмент, необходимый нам для комфортной жизни как в настоящем, так и в будущем. Деньги предназначены для того, чтобы их тратить, делиться и инвестировать — не более того.

Для чего-то с такой простой и чистой целью деньги могут казаться дико сложными и вызывать огромное количество стресса. Термин «денежная тревога» был придуман (без каламбура) не просто так. Беспокойство о том, откуда придет ваша следующая еда, как вы собираетесь погасить долг по кредитной карте или сможете ли вы сделать четверть бака топлива до зарплаты, может и будет не давать вам спать по ночам. Когда дело доходит до еще более серьезных вещей, таких как попытка представить, как вы должны выжить после выхода на пенсию, задача может показаться настолько геркулесовой, что вы вообще избегаете мысли о ней и загоняете ее так далеко на задворки своего разума, что она не заметна. даже не получить признание.

Какой бы ни была ваша финансовая история, положительной или отрицательной, разобраться с тайнами денег во взрослом возрасте может быть непросто. Особенно, если вы женщина. Сегодня женщины все чаще зарабатывают больше мужчин, но во многих случаях у нас все еще нет ресурсов и инструментов, чтобы не оказаться в невыгодном положении. Я это вижу, чувствую и слышу постоянно: молодые женщины чувствуют себя беспомощными в разговорах о деньгах, потому что финансы — это не та тема, на которой нас учили сосредотачиваться. Мы не узнаем об этом в школе, и большую часть времени мы не узнаем об этом от наших семей. Гендерные стереотипы по-прежнему подрывают финансовую независимость женщин и способствуют созданию негативных историй о деньгах. Это то, что я здесь, чтобы изменить.

Особенно, если вы женщина. Сегодня женщины все чаще зарабатывают больше мужчин, но во многих случаях у нас все еще нет ресурсов и инструментов, чтобы не оказаться в невыгодном положении. Я это вижу, чувствую и слышу постоянно: молодые женщины чувствуют себя беспомощными в разговорах о деньгах, потому что финансы — это не та тема, на которой нас учили сосредотачиваться. Мы не узнаем об этом в школе, и большую часть времени мы не узнаем об этом от наших семей. Гендерные стереотипы по-прежнему подрывают финансовую независимость женщин и способствуют созданию негативных историй о деньгах. Это то, что я здесь, чтобы изменить.

Молодые женщины должны знать, как быть финансово свободными. Влияние этого будет ощущаться через тридцать, сорок, пятьдесят лет. Если вы начнете прямо сейчас, создание надежного финансового будущего будет состоять из крошечных детских шагов, а не нереалистичных прыжков. Если вы заранее выработаете хорошие привычки в отношении денег, вы сможете смотреть на свои финансы целостно и увеличивать свои сбережения по мере увеличения доходов, вместо того, чтобы страдать от ухудшения образа жизни.

Что я подразумеваю под образом жизни?

Я имею в виду, что чем больше повышений и бонусов вы заработаете, тем больше вы потратите. Это может быть завтрак с друзьями, бронирование отпуска, покупка роскошного автомобиля, доступ ко всем стриминговым сервисам под солнцем или просто угощение хорошим кофе каждое утро. Все это хорошо, если вы действительно цените их, но они не помогут вам создать инвестиционный портфель, который обеспечит вам финансовую свободу. В том-то и дело: нельзя спасти без жертвы. Придется что-то отдать, и понимание того, насколько выгодным может быть решение обойтись без денег, — это первый шаг к здоровым отношениям с деньгами.

Пробовали ли вы ранее ставить цели для увеличения изобилия, но не добились никакого прогресса? Я твердо верю, что ваша история с деньгами может саботировать ваши планы на процветание. Теперь вы не можете изменить свою историю, но вы можете изобрести ее заново.

Вместе мы наметим, как вы можете освободить себя, чтобы создать более уравновешенный, просвещенный и позитивный взгляд на деньги. Правда в том, что личные финансы — это просто личные. И помните, это зона без осуждения. Я здесь, чтобы работать с вами над вашей собственной историей и ценностями. У всех нас есть денежная история, и это не продукт наших собственных действий. Важно сказать: «Это моя исходная позиция, куда мне теперь двигаться дальше?»

Правда в том, что личные финансы — это просто личные. И помните, это зона без осуждения. Я здесь, чтобы работать с вами над вашей собственной историей и ценностями. У всех нас есть денежная история, и это не продукт наших собственных действий. Важно сказать: «Это моя исходная позиция, куда мне теперь двигаться дальше?»

Точное понимание того, где вы сейчас находитесь со своими деньгами, и знание того, где вы хотите быть, даст вам ясность и уверенность, чтобы сделать мудрый выбор, который поможет вам в жизни, как в личном, так и в профессиональном плане.

Давайте начнем?

Деятельность

Связь с вашей денежной историей

- Что первое пришло на ум, когда речь зашла о денежных историях?

- Как в вашей семье распоряжались финансами, когда вы росли?

- Отличались ли финансовые ожидания мужчин и женщин? Если да, то в чем были отличия?

- Какое ваше самое раннее воспоминание о деньгах?

- О деньгах говорили в семье? Если да, то повлияли ли на вас эти разговоры положительно?

- Кто-нибудь оказал положительное влияние на вашу денежную историю?

Каковы ваши убеждения относительно денег?

Убеждения — это предположения, которые мы считаем верными. Когда мы используем наши убеждения для принятия решений, мы предполагаем, что причинно-следственные связи прошлого, которые привели к формированию этих убеждений, также будут применяться в будущем. В быстро меняющемся мире, сложность которого растет день ото дня, использование информации из прошлого для принятия решений о будущем может быть не лучшим подходом. Убеждения контекстуальны: они возникают из приобретенного опыта, в результате культурных и экологических ситуаций, с которыми мы столкнулись.

Когда мы используем наши убеждения для принятия решений, мы предполагаем, что причинно-следственные связи прошлого, которые привели к формированию этих убеждений, также будут применяться в будущем. В быстро меняющемся мире, сложность которого растет день ото дня, использование информации из прошлого для принятия решений о будущем может быть не лучшим подходом. Убеждения контекстуальны: они возникают из приобретенного опыта, в результате культурных и экологических ситуаций, с которыми мы столкнулись.

Я хочу, чтобы вы задумались о своих представлениях о деньгах и ответили на приведенные ниже вопросы.

- Как вы считаете, деньги — это хорошо или плохо? Или это просто злая необходимость?

- Как вы думаете, деньги нужно тратить или копить?

- Что бы вы назвали роскошной покупкой?

- Как вы думаете, трудно или легко получить деньги?

- Как вы думаете, деньги должны быть вашей ответственностью, вашим партнером или обоими?

- Считаете ли вы, что обе стороны в отношениях должны иметь право принимать финансовые решения?

- Как вы думаете, деньги в браке должны быть разделены или разделены?

- Как вы думаете, откуда взялись эти убеждения?

Какова ваша денежная ценность?

Ваши ценности денег отличаются от ваших представлений о деньгах. Ценности не основаны на информации из прошлого и не зависят от контекста. Ценности тесно связаны с нашими потребностями. Все, что нам нужно, что важно для нас или чего не хватает в нашей жизни – это то, что мы ценим. Хороший способ проверить, каковы ваши ценности, — это проверить выписку из своего банковского счета и указать, на что вы тратите большую часть своего располагаемого дохода. По сути, это аудит банковского счета (которым вы займетесь в главе 2!). Хотя вы можете думать, что цените выплату ипотечного кредита, ваши привычки расходов могут показать, что вы на самом деле больше цените вечера с друзьями, и именно поэтому у вас так много сборов в пабах и винных барах. По мере того, как меняются наши жизненные условия, мы взрослеем и растем, наши ценностные приоритеты меняются. Когда мы используем наши ценности для принятия решений, мы сосредотачиваемся на том, что важно для нас или что нам нужно, чтобы чувствовать себя хорошо.

Ценности не основаны на информации из прошлого и не зависят от контекста. Ценности тесно связаны с нашими потребностями. Все, что нам нужно, что важно для нас или чего не хватает в нашей жизни – это то, что мы ценим. Хороший способ проверить, каковы ваши ценности, — это проверить выписку из своего банковского счета и указать, на что вы тратите большую часть своего располагаемого дохода. По сути, это аудит банковского счета (которым вы займетесь в главе 2!). Хотя вы можете думать, что цените выплату ипотечного кредита, ваши привычки расходов могут показать, что вы на самом деле больше цените вечера с друзьями, и именно поэтому у вас так много сборов в пабах и винных барах. По мере того, как меняются наши жизненные условия, мы взрослеем и растем, наши ценностные приоритеты меняются. Когда мы используем наши ценности для принятия решений, мы сосредотачиваемся на том, что важно для нас или что нам нужно, чтобы чувствовать себя хорошо.

Что, по вашему мнению, вы сейчас цените?

Хотели бы вы сократить какие-либо из этих действий или покупок?

- Если да, то почему?

- Если нет, то почему?

Убеждения против ценностей

Умение различать свои убеждения и ценности поможет вам правильно настроить свое поведение с деньгами. Нейропластичность относится к способности переобучать свой мозг и изменять свои привычки. Поскольку ваша денежная история прямо сейчас определяет ваши привычки, вы можете абсолютно изменить свою траекторию.

Нейропластичность относится к способности переобучать свой мозг и изменять свои привычки. Поскольку ваша денежная история прямо сейчас определяет ваши привычки, вы можете абсолютно изменить свою траекторию.

Размышляя о своих убеждениях и ценностях, верны ли они вам сегодня?

Согласованы ли они с созданием жизни, которую вы хотите для своего будущего?

Ваши убеждения мешают достижению целей?

Переформулируйте свои мысли

Большинство покупок эмоциональны. У вас когда-нибудь был по-настоящему паршивый день, и вы думали: «Я заслуживаю своего любимого мороженого прямо сейчас» или «Если я пойду и сделаю это лицо, я буду чувствовать себя намного увереннее на моей рабочей рождественской вечеринке, что затем поможет мне лучше общаться в сети». и в конечном итоге получить мне эту новую учетную запись? Это называется розничной терапией. Это ваш разум буквально пытается успокоить себя с помощью покупок, и, хотя в данный момент он может попасть в точку, в долгосрочной перспективе это нанесет ущерб вашему банковскому счету.

Другой серьезной причиной беспокойства о деньгах является непреднамеренное сравнение себя с другими. Когда вы говорите с коллегами, друзьями или членами семьи о зарплатах, сбережениях, отпусках, домах и новейших умных часах или телефонах, вы часто можете почувствовать, что находитесь не там, где должны быть в жизни, что наносит ущерб вашему здоровью. чувство собственного достоинства. Важно знать, что мир не является равным игровым полем, и что мы не все начали с одной и той же точки. Не сравнивайте свое начало с чьей-то серединой.

Наш разум постоянно болтает и дает обратную связь, но иногда эти голоса в нашей голове могут быть негативными и бесполезными. Научившись настраиваться на эту болтовню и переформулировать сообщения, вы сможете сознательно менять тон на нейтральный или позитивный, что может привести к более эффективному принятию решений во всех сферах вашей жизни.

С годами я понял, что у людей на все есть оправдания. Когда люди говорят: «Я не могу», они имеют в виду: «Я не буду делать это приоритетом прямо сейчас». Неважно, какая у вас зарплата, когда вы говорите, что не можете откладывать. Вы бы сделали это, если бы это много значило для вас. Вы выбираете не достигать этого. Финансовая независимость зависит от мышления и вашего подхода. Поскольку ваши эмоции определяют ваши решения о покупке, вам нужно уметь переформулировать свои реакции на свои мысли, чтобы они соответствовали вашим ценностям.

Неважно, какая у вас зарплата, когда вы говорите, что не можете откладывать. Вы бы сделали это, если бы это много значило для вас. Вы выбираете не достигать этого. Финансовая независимость зависит от мышления и вашего подхода. Поскольку ваши эмоции определяют ваши решения о покупке, вам нужно уметь переформулировать свои реакции на свои мысли, чтобы они соответствовали вашим ценностям.

Возьмем одно из представлений о деньгах, которое вы придумали ранее и которое вызывает у вас негативные эмоции. Это может быть убеждение, которое заставляет вас чувствовать себя злым, грустным, разочарованным, напряженным, загнанным в ловушку или обеспокоенным.

Запишите мысль, вызвавшую это чувство, и любые действия, которые следуют за вами на основе этого убеждения.

Как переосмыслить это событие, чтобы вызвать больше положительных эмоций и меньше отрицательных?

Я здесь, чтобы помочь вам создать большую и лучшую версию себя. Деньги действительно важны, но это не самое главное. Отсутствие выбора — это все равно выбор. Если вы не готовы столкнуться со своей денежной историей, это нормально, но это также выбор, который вы делаете. Я знаю, что изменения неприятны, но ваши мысли, поведение и убеждения определяются вашей денежной историей, и вы должны изменить свою.

Отсутствие выбора — это все равно выбор. Если вы не готовы столкнуться со своей денежной историей, это нормально, но это также выбор, который вы делаете. Я знаю, что изменения неприятны, но ваши мысли, поведение и убеждения определяются вашей денежной историей, и вы должны изменить свою.

Можно ли тратить деньги со сберегательного счета?

wavebreakmedia/Shutterstock

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Сберегательные счета в основном предназначены для хранения лишних наличных денег или создания резервного фонда, а не для расходов. Проценты выплачиваются на остаток, что может помочь вашим сбережениям расти с течением времени. Онлайн-банки являются особенно хорошим вариантом для сбережений, поскольку они часто платят более высокие процентные ставки, чем те, которые предлагают обычные банки.

Хотя у вас по-прежнему будет ограниченный доступ к деньгам на сберегательном счете, сберегательные счета не имеют такой же легкости доступа, как расчетные счета, и не без причины. За некоторыми исключениями, вы не можете тратить деньги напрямую со своего сберегательного счета. Вместо этого деньги в сбережениях должны быть перемещены на другой счет. Даже в этом случае финансовые учреждения часто ограничивают количество снятий средств или переводов со сберегательных счетов, которые могут совершать владельцы счетов в течение каждого отчетного периода.

Почему существуют ограничения на выплаты со сберегательного счета

Потребители ограничены в своих возможностях совершать платежи со сберегательных счетов по одной причине: сберегательные счета не предназначены для частых транзакций.

Исторически Федеральная резервная система ограничивала количество переводов или снятия средств со сберегательного счета шестью за отчетный период в соответствии с Положением D. Постановление определяет сберегательные счета как нетранзакционные счета, что означает, что они в первую очередь не предназначены для транзакций. С потребителей, совершающих более шести транзакций за отчетный период, может взиматься комиссия или, в крайних случаях, их счета могут быть закрыты.

Постановление определяет сберегательные счета как нетранзакционные счета, что означает, что они в первую очередь не предназначены для транзакций. С потребителей, совершающих более шести транзакций за отчетный период, может взиматься комиссия или, в крайних случаях, их счета могут быть закрыты.

Однако в ответ на пандемию коронавируса Совет Федеральной резервной системы предоставил банкам возможность приостановить действие Reg. D. Некоторые банки теперь могут позволить клиентам совершать более шести транзакций со сберегательных счетов. Банки не обязаны соблюдать измененное правило, но многие из них снизили ограничения, чтобы облегчить своим клиентам доступ к наличным деньгам перед лицом финансовых трудностей.

Как потратить деньги со своего сберегательного счета

Несмотря на то, что сберегательные счета не предназначены для частых транзакций, есть способы получить доступ к своим деньгам и в конечном итоге потратить их.

Снятие наличных

Пожалуй, самый простой способ потратить деньги со своего сберегательного счета — снять их.

Снять наличные можно, посетив местное отделение и попросив кассира снять средства с вашего сберегательного счета. Но они также могут быть сделаны с помощью карты банкомата практически в любом банкомате, хотя может взиматься комиссия, если вы используете машину, которая не входит в сеть вашего банка.

Если у вас есть расчетный счет в том же банке, ваша дебетовая карта обычно дает вам возможность снимать средства в банкомате или отделении с вашего расчетного или сберегательного баланса.

Снятие наличных также можно производить при совершении розничных покупок с помощью дебетовой карты, но вы, скорее всего, не сможете получить наличные со сберегательного счета.

Перевод денег

Другой способ вывести деньги со сберегательного счета — перевести их на расчетный счет, что может быть лучшим вариантом, если у вас нет доступа к банкомату или отделению или вы предпочитаете не пользоваться наличными.

Большинство банков позволяют клиентам легко осуществлять переводы между счетами через мобильное банковское приложение без помощи представителя. Пока ваши текущие и сберегательные счета находятся в одном и том же банке, переводы обычно осуществляются мгновенно. Как только деньги окажутся на расчетном счете, их можно использовать для трат.

Пока ваши текущие и сберегательные счета находятся в одном и том же банке, переводы обычно осуществляются мгновенно. Как только деньги окажутся на расчетном счете, их можно использовать для трат.

Получить кассовый чек

Кассовый чек — это гарантированная форма оплаты и еще один реальный способ потратить средства со сберегательного счета. Вы можете получить кассовый чек, пойдя в банк или кредитный союз и используя деньги со сберегательного счета, чтобы покрыть стоимость чека заранее. Затем чек можно использовать в качестве альтернативы наличным деньгам для совершения платежа. Поскольку вы платите финансовому учреждению за получение кассового чека, любая транзакция, покрываемая чеком, обеспечивается средствами учреждения, а не личным счетом.

Банки и кредитные союзы обычно взимают комиссию за кассовые чеки.

Прямой дебет

Некоторые банки и кредитные союзы позволяют клиентам устанавливать прямой дебет для оплаты счетов, таких как коммунальная компания или эмитент кредитной карты, со сберегательного счета. Вам нужно будет предоставить информацию об учетной записи, включая номера учетной записи и номера маршрутизации, и после авторизации платежная компания сможет снимать средства непосредственно со сбережений. Но некоторые компании разрешают прямое дебетование только с расчетных счетов, а некоторые банки могут блокировать такие транзакции.

Вам нужно будет предоставить информацию об учетной записи, включая номера учетной записи и номера маршрутизации, и после авторизации платежная компания сможет снимать средства непосредственно со сбережений. Но некоторые компании разрешают прямое дебетование только с расчетных счетов, а некоторые банки могут блокировать такие транзакции.

Однако оплата счетов напрямую со сберегательного счета может быть не лучшим вариантом, поскольку каждая транзакция учитывается в лимите снятия средств банка и может повлечь за собой комиссию в случае превышения лимита. Более того, автоматические платежи легко потерять, и если вы не будете тщательно проверять баланс своего сберегательного счета, платеж по счету может быть отклонен, если на нем недостаточно средств.

Итог

Сберегательные счета лучше всего использовать как место для хранения денег на среднесрочную или долгосрочную перспективу. Это одно из многих различий между текущими и сберегательными счетами.

В экстренных случаях снятие наличных или перевод денег на расчетный счет — наиболее удобный способ потратить деньги со сберегательного счета.