понятие несостоятельности, особенности и порядок процедуры

Под финансовой организацией понимаются юридические лица, которые осуществляют банковские и страховые услуги, а также определенные услуги на рынке ценных бумаг. Признание финансовой несостоятельности компании осуществляется по признакам банкротства юрлиц, но с некоторыми особенностями.

СодержаниеПоказать

Что такое финансовая организация

Банкротство финансовых организаций происходит на основании параграфа 4 127-ФЗ «О несостоятельности…» от 2002 года. На основании ст. 180 127-ФЗ к финансовым организациям относят:

- Кредитные организации.

- Страховые компании.

- Профессиональные участники рынка ценных бумаг.

- НПФ.

- УК ПИФов и НПФ.

- Клиринговые компании.

- Организаторы торговли.

- Кредитные кооперативы.

- Микрофинансовые организации.

Помимо 127-ФЗ «О несостоятельности», при банкротстве юрлица нужно учесть информационное письмо Президиума ВАС №74 от 2003 года.

Отличия при банкротстве финансовых организаций состоят в высокой социальной значимости и особых социальных последствиях такого банкротства, ведь имущественный ущерб наносится широкому кругу граждан и юридических лиц. Поэтому при банкротстве таких организаций важное значение уделяется реабилитационным мероприятиям.

В рамках законодательства о банкротстве разделяются процессы признании финансовой несостоятельности финансовой и кредитной организаций. Отношения, связанные с признанием несостоятельности кредитного учреждения, регулируются положениями параграфа 4.1 127-ФЗ.Контролирует работу финансовых организаций в России Центробанк. Особенностью банкротства финансовых организаций является то, что конкурсным управляющим при несостоятельности и ликвидатором финансовых организаций выступает Агентство по страхованию вкладов (АСВ).

Признаки и критерии банкротства

Признаки банкротства финансовой организации перечислены в ст. 183.16 127-ФЗ. Финансовая организация считается не способной погасить требования кредиторов, требования по выплате выходных пособий и требования работников по трудовому договору, а также оплатить обязательные платежи в следующих случаях:

- Сумма требований в совокупности составляет не менее 100 тыс.

р., и эти требования не были исполнены в течение 14 дней.

р., и эти требования не были исполнены в течение 14 дней. - Независимо от размера требований кредиторов обязательства подтверждены решением суда или судебным актом.

- Стоимость имущества финансовой организации недостаточна для погашения денежных требований.

- Платежеспособность организации не удалось восстановить в период действия временной администрации.

р., и эти требования не были исполнены в течение 14 дней.

р., и эти требования не были исполнены в течение 14 дней.При наличии хотя бы одного признака банкротства заявление может быть принято к рассмотрению арбитражным судом.

Особенности и порядок банкротной процедуры

Банкротство финансовой организации состоит из определенных этапов.

Подготовительный этап

В соответствии со ст. 183.1 127-ФЗ важное значение придается принятию мер по предупреждению банкротства финансовой организации. В качестве таких мер могут выступать:

- Оказание финансовой поддержки и помощи организации со стороны ее учредителей.

- Изменение действующей структуры активов и пассивов. Такой пересмотр активов финансовой организации может предполагать приведение структуры активов в соответствие со сроками обязательств для обеспечения их своевременного исполнения. Либо руководство может предложить сокращение расходов финансовой организации, продажу и передачу ее активов, внедрение прочих мер по изменению действующей структуры активов. Изменение пассивов организации может предполагать увеличение собственных средств капитала, размера веса текущих и краткосрочных обязательств, а также увеличение веса среднесрочных и долгосрочных обязательств.

- Внесение дополнительных средств в уставной капитал и пересмотр величины ее собственных средств.

- Реорганизация финансовой организации. Эта мера может предполагать уменьшение численности работников (сокращение персонала) или изменение структуры (путем прекращения деятельности структурных подразделений), филиала, представительства и иного подразделения.

- Прочие меры, не запрещенные законодательством.

Такой пересмотр активов финансовой организации может предполагать приведение структуры активов в соответствие со сроками обязательств для обеспечения их своевременного исполнения. Либо руководство может предложить сокращение расходов финансовой организации, продажу и передачу ее активов, внедрение прочих мер по изменению действующей структуры активов. Изменение пассивов организации может предполагать увеличение собственных средств капитала, размера веса текущих и краткосрочных обязательств, а также увеличение веса среднесрочных и долгосрочных обязательств.

Такой пересмотр активов финансовой организации может предполагать приведение структуры активов в соответствие со сроками обязательств для обеспечения их своевременного исполнения. Либо руководство может предложить сокращение расходов финансовой организации, продажу и передачу ее активов, внедрение прочих мер по изменению действующей структуры активов. Изменение пассивов организации может предполагать увеличение собственных средств капитала, размера веса текущих и краткосрочных обязательств, а также увеличение веса среднесрочных и долгосрочных обязательств. Организация должна представить в Центробанк план по восстановлению платежеспособности.

Организация должна представить в Центробанк план по восстановлению платежеспособности.План разрабатывается на период до 6 месяцев. План должен содержать анализ финансового состояния организации и перечень конкретных мер по предупреждению банкротства с указанием сроков. К плану по восстановлению должны быть приложены документы, которые служат подтверждением его реальности. Контролировать исполнение плана обязан Центробанк.

Меры по предупреждению банкротства вводятся в финансовой организации при неоднократном отказе погасить требования кредиторов в части денежных обязательств, по уплате обязательных платежей. Сроки неисполнения таких обязательств должны составлять не менее 10 дней. При наличии таких обстоятельств финансовая организация обязана направить план восстановления платежеспособности в Центробанк в течение 15 дней. Центробанк обязан принять решение о назначении временной администрации по результатам рассмотрения плана либо о том, что это нецелесообразно. Центробанк также вправе принять решение о необходимости проведения выездной проверки.

Центробанк также вправе принять решение о необходимости проведения выездной проверки.

Если по результатам анализа плана восстановления или в результате выездной проверки финансовой организации были обнаружены признаки банкротства, то контрольный орган должен подать заявление о признании ее банкротом.

Введение временной администрации

Временная администрация в компании вводится при выявлении признаков банкротства, а также в случае, если финансовая организация ненадлежащим образом исполняет план по восстановлению платежеспособности.

Решение о введении в финансовой организации временной администрации в обязательном порядке публикуется в сети интернет.

Временная администрация вводится в двух целях: найти способы восстановления платежеспособности и сохранить имущество организации. Для этого она принимает различные меры по предупреждению банкротства и устранению основания для приостановки лицензии.

Структуру и состав временной администрации утверждает Центробанк. Руководитель администрации должен утвердить арбитражного управляющего. В его обязанности входит также подписание договора страхования ответственности на случай причинения убытков.

Руководитель администрации должен утвердить арбитражного управляющего. В его обязанности входит также подписание договора страхования ответственности на случай причинения убытков.

К лицам, которые входят в состав временной администрации, предъявляются определенные требования. В частности, они не должны иметь неснятую и непогашенную судимость; в их отношении не должно быть неистекших сроков дисквалификации; они не должны быть заинтересованным лицом.

Расходы на работу временной администрации возлагаются на финансовую организацию.

Функционал временной администрации опирается на положения ст.183.7 127-ФЗ. Так, она вправе:

- Давать обязательные для исполнения распоряжения работникам.

- Обращаться в суд от имени финансовой организации о признании некоторых сделок недействительными.

- Принимать участие в общих собраниях учредителей.

Временная администрация должна контролировать, насколько добросовестно финансовая организация исполняет план финансового оздоровления, при необходимости она может обращаться в контрольный орган с ходатайством об отзыве лицензии.

Пока в организации будет действовать временная администрация, полномочия исполнительных органов приостанавливаются.

Срок действия временной администрации составляет не более 6 месяцев. Допускается продление сроков работы временной администрации еще на 6 месяцев. Общая продолжительность ее работы составляет не более 18 месяцев.

Если в период работы временной администрации было возбуждено дело о банкротстве, временная администрация осуществляет свои полномочия вплоть до утверждения судом конкурсного управляющего.

В случае если временная администрация исполняет обязанности ликвидационной, то она работает до завершения ликвидации.

Временная администрация должна провести анализ финансового состояния и не позднее, чем через 45 дней после назначения, обязана сделать заключение. Такое заключение должно содержать указание на причины возникновения оснований для принятия мер по предупреждению банкротства, а также выводы, возможно ли восстановить платежеспособность. Если такая возможность присутствует, то администрация должна представить план по восстановлению платежеспособности в течение 12 дней.

Если такая возможность присутствует, то администрация должна представить план по восстановлению платежеспособности в течение 12 дней.

В противном случае, временная администрация должна передать в Центробанк информацию о целесообразности подачи заявления о банкротстве. На основании такого представления Центробанк может прийти к выводу о целесообразности обращения в суд с заявлением о банкротстве.

По завершении деятельности временной администрации (при истечении сроков ее работы или досрочно — при отстранении от работы руководителя) она должна представить в Центробанк отчет о своей работе. На подготовку отчетности администрации отводится до 10 дней. Сообщение о прекращении работы временной администрации должно публиковаться в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

Введение этапа конкурсного производства

Особенность банкротства финансовой организации состоит в том, что данная процедура не предполагает такие этапы, как финансовое оздоровление и внешнее управление. При возбуждении дела о банкротстве стороны сразу переходят к этапу конкурсного производства (по ст. 183.17 127-ФЗ).

При возбуждении дела о банкротстве стороны сразу переходят к этапу конкурсного производства (по ст. 183.17 127-ФЗ).

С учетом того, что в финансовом учреждении предварительно работала временная администрация, то этап наблюдения лишен смысла и не применяется. Он может быть введен только при отсутствии этапа работы временной администрации. Смысл такого подхода состоит в следующем: если предупредительные мероприятия по стороны Центробанка не принесли положительного эффекта, то такие этапы, как финансовое оздоровление, внешнее наблюдение и мировое соглашение, не смогут улучшить платежеспособность.

Помимо кредиторов и других участников, в деле о банкротстве могут принимать участие:

- Центробанк.

- СРО финансовых организаций, куда входит потенциальный банкрот.

На основании ст. 185.25 127-ФЗ регламентируются особые требования к арбитражному управляющему в деле о банкротстве. Ему необходимо сдать дополнительный экзамен по особой программе, разработанной для финансовых организаций, утвержденной Центробанком.

Этап конкурсного производства для финансовой организации включает такие этапы, как анализ финансового состояния, внедрение мер по обеспечению сохранности имущества, формирование и ведение реестра кредиторов, проведение первого собрания кредиторов, проведение торгов и погашение задолженности перед кредиторами.

Таким образом, деятельность финансовой организации обладает высоким социально-экономическим значением.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Эксперт в сфере права и финансов

понятие несостоятельности, правовое регулирование, признаки, основные этапы

Объявить о своем банкротстве – это буквально означает заявить о финансовой несостоятельности. Таким правом наделены как физические, так и юридические лица.

Таким правом наделены как физические, так и юридические лица.

Что такое банкротство (несостоятельность)

Под банкротством понимается признанная уполномоченными государственными инстанциями неспособность должника исполнить свои долговые обязательства в части требований кредиторов или исполнить свои обязанности по уплате обязательных государственных платежей.

В этом плане определение финансовой несостоятельности является единым для физических и юридических лиц. Также рассмотрением данной категории дел в обоих случаях занимаются арбитражные суды. Юрисдикция дела определяется с учетом места регистрации юридического лица или проживания – физического.

Именно арбитражным судам принадлежит исключительное право объявить должника банкротом. Кредиторы объявить лицо банкротом не могут.

Процедура банкротства позволяет должникам цивилизованно решить проблему с долгами и оградить себя от кредиторов. Тогда как кредиторам она позволяет получить задолженность за счет продажи имущества должника и гарантирует справедливое распределение денежных средств между кредиторами, не допускает вывод имущества из компании.

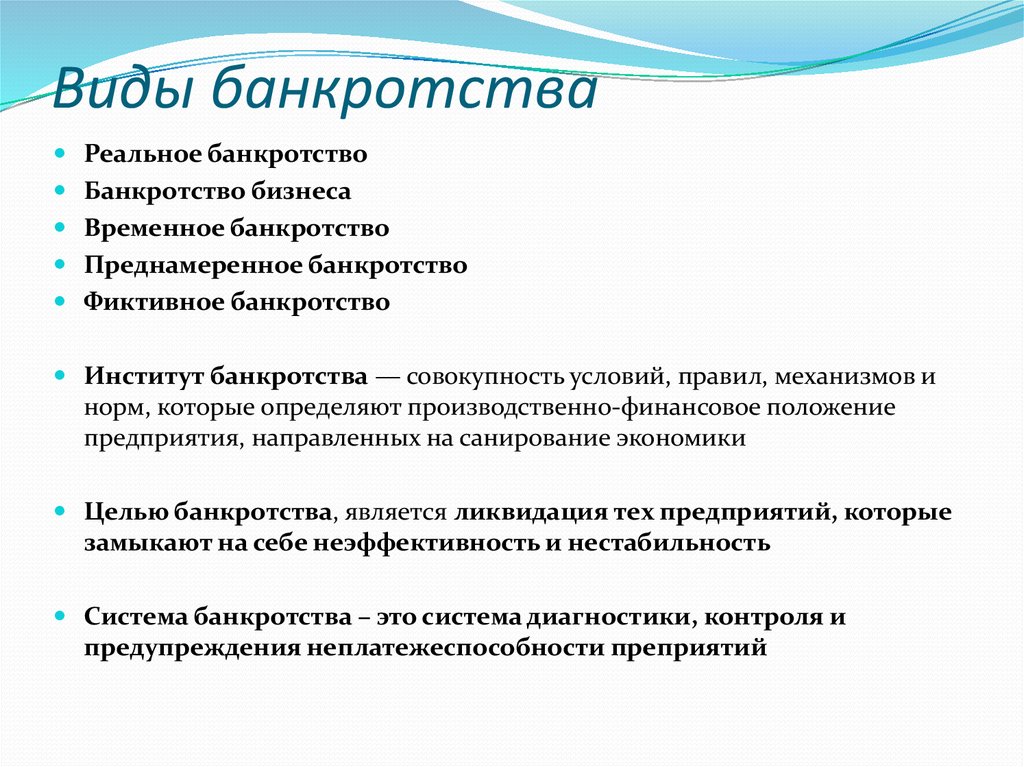

Стоит отметить, что понятие банкротства неоднородно и включает в себя несколько видом финансовой несостоятельности. Это:

- Реальное банкротство. Оно свидетельствует о реальной неспособности компании или гражданина исполнить свои финансовые обязательства. При соответствии признакам банкротства компания более не может продолжать хозяйственную деятельность и должна быть ликвидирована.

- Временное, или техническое банкротство. Данный термин применим только к юридическим лицам. При техническом банкротстве организация утрачивает трудоспособность из-за временного увеличения дебиторской задолженности или накопления на складе большого количества нереализованной продукции (например, из-за сезонного характера продаж). При техническом банкротстве ликвидации компании не происходит и этап конкурсного производства в отношении нее не вводится. По результатам реабилитационных мероприятий долги перед кредиторами погашаются.

- Преднамеренное, или умышленное банкротство – уголовно наказуемое деяние, которое могут совершить руководящий состав юрлица или физическое лицо. Оно предполагает намеренное ухудшение платежеспособности и нанесение вреда имущественным интересам кредиторов. Примерами действий по преднамеренному банкротству может стать продажа собственности, вывод активов, изначальное формирование такого объема долговых обязательств, которые невозможно исполнить физлицу.

- Фиктивное банкротство также является противоправным деянием. Оно заключается в создании ложной картины неплатежеспособности через искажение данных бухгалтерской отчетности или сокрытие принадлежащего должнику имущества.

Оно предполагает намеренное ухудшение платежеспособности и нанесение вреда имущественным интересам кредиторов. Примерами действий по преднамеренному банкротству может стать продажа собственности, вывод активов, изначальное формирование такого объема долговых обязательств, которые невозможно исполнить физлицу.

Оно предполагает намеренное ухудшение платежеспособности и нанесение вреда имущественным интересам кредиторов. Примерами действий по преднамеренному банкротству может стать продажа собственности, вывод активов, изначальное формирование такого объема долговых обязательств, которые невозможно исполнить физлицу.В процедуре банкротства могут принять участие такие субъекты банкротства, как:

- Арбитражный суд.

- Должник.

- Его кредиторы.

- Уполномоченные органы в лице ФНС и других органов государственной власти, перед которыми у должника образовалась задолженность по обязательным платежам.

В процессе признания финансовой несостоятельности компании или бывшего предпринимателя могут принять участие его работники.

Правовое регулирование

Процедура банкротства для обеих указанных категорий производится по одному закону – 127-ФЗ «О финансовой несостоятельности» от 2002 года. Но физическим лицам, которые не вели предпринимательскую деятельность, разрешили банкротиться гораздо позже: только с 2015 года.

До 2015 года предприниматели банкротились на равных правилах с юридическими лицами. Теперь же признание их несостоятельности регулируется отдельной 10 Главой 127-ФЗ. В своем статусе их приравняли к физлицам, которые имеют обязательства по личным долгам. Таким образом, процедура банкротства юридических и физических лиц опирается на разные положения 127-ФЗ, что обуславливает ее особенности для каждой категории.Признаки финансовой несостоятельности

Для того чтобы заявить о своем банкротстве, граждане и юрлица должны соответствовать ряду признаков. Для указанных банкротящихся категорий они различаются. Критериями являются сроки просрочки по долговым обязательствам и сумма задолженности.

Для подачи заявления о несостоятельности сроки просрочки по обязательствам для физических и юридических лиц составляют три месяца и более. Но минимальная сумма долгов для передачи заявления о банкротстве различается.

Для физических лиц минимальная сумма долгов составляет 500 тыс. р., тогда как для юрлиц – 300 тыс. р

Законодательно установлено две ситуации: когда должник имеет право подать заявление о банкротстве, и когда он обязан это сделать. В последнем случае у него есть 30 дней для передачи заявления в суд, иначе его привлекут к административной ответственности.

Физические лица вправе заявить о своем банкротстве, если расчеты с кредиторами просрочены и более не осуществляются; если по более, чем 10% долгов есть просрочка на месяц; размер задолженности больше оценочной стоимости имущества; взыскание по исполнительным листам оказалось невозможно из-за отсутствия имущества.

При подаче заявления о банкротстве учитываются долги перед всеми кредиторами в совокупности. В отношении юрлиц речь идет о долгах перед банками по договорам кредитования, перед бюджетом в части налогов, перед контрагентами по гражданско-правовым договорам, перед работниками по трудовым договорам и пр. Физлица могут накопить задолженность перед банками, частными кредиторами, МФО и пр.

Основные этапы процедуры банкротства физлиц

В отношении гражданина может быть введена одна из указанных процедур:

- Реструктуризации задолженности.

- Реализации имущества.

- Подписания мирового соглашения.

Процедура признания физлица несостоятельным предполагает прохождение таких этапов:

- Выбор СРО, из числа которой будет назначен управляющий.

- Сбор необходимых документов для инициации процедуры банкротства. Это документы по долговым обязательствам, список кредиторов и принадлежащего имущества, сведения обо всех сделках за последние три года.

- Подача заявления на банкротство в арбитражный суд. В нем указывается ФИО гражданина, адрес его проживания, информация о задолженности, сведения о кредиторах, перечень имущества должника, причины невозможности погашения долгов перед кредиторами, наименование СРО для выбора управляющего.

- Назначается первое судебное заседание. На нем выбирается управляющий, который будет исполнять регулирующие функции в ходе процедуры. Также суд принимает решение о введении в отношении физлица одной из следующих процедур: реструктуризации задолженности или реализации имущества.

Реструктуризация

Реструктуризация задолженности – это реабилитационная процедура признания физлица неплатежеспособным. На этой стадии еще можно избежать окончательного банкротства и допускается возврат долгов кредиторам.

Сущность процедуры реструктуризации заключается в разработке индивидуального графика погашения задолженности физического лица с более щадящими условиями по сравнению с действующим графиком платежей.

Решение о введении в отношении физлица процедуры реструктуризации суд принимает, если у физлица есть достаточные официальные доходы для производства выплат по графику (после внесения платежа по графику у должника должны оставаться деньги в размере прожиточного минимума для своего проживания и его иждивенцев), отсутствует судимость за экономические преступления.

Реструктуризация вводится на период до 3 лет при утверждении плана-графика на собрании кредиторов или до 2 лет – в остальных случаях. При добросовестном исполнении условий реструктуризации должник не получает статуса банкрота и связанные с ним негативные последствия.На практике процедура реструктуризации в отношении должника вводится не так часто. Нередко физлица сами ходатайствуют о пропуске этого этапа и переходу к этапу реализации.

Реализация имущества

Процедура реализации предполагает аккумуляцию и продажу имущества должника на торгах. Вырученные средства направляются в пользу кредиторов для погашения долгов перед ними.

Если судом был введен этап реализации имущества, то процедура происходит по такому алгоритму:

- Управляющий производит инвентаризацию и оценку стоимости имущества должника.

- Если кредиторы или должник не согласны с результатами оценки имущества, то они могут потребовать проведения независимой оценки. Расходы на ее проведение берет на себя должник.

- Управляющий проверяет все сделки должника за предыдущие три года. Он имеет право отмены сомнительных операций, которые нарушили права кредиторов. Это безвозмездные сделки по дарению имущества, по продаже имущества родственникам физлица, по продаже имущества по заниженной цене (на нерыночных условиях).

- Управляющий проводит проверку полноты перечня имущества, которое было указано должником через формирование запросов в контролирующие инстанции. При выявлении неуказанного имущества оно включается в конкурсную массу.

- Конкурсная масса может быть скорректирована в меньшую сторону за счет исключения имущества, на которое распространяется иммунитет по ГПК. Это единственное жилье, земельные участки под ним, вещи индивидуального пользования, семена, скот, имущество для профессиональной деятельности и пр.

- Назначаются и проводятся торги в отношении имущества физлица. Первоначально они проводятся с шагом на повышение, на втором этапе допускается снижение начальной цены на 10-30%. Если в ходе первых двух этапов реализовать имущество не удалось, то допускается проведение торгов с шагом на понижение.

- Сформированная конкурсная масса направляется на выплату вознаграждения управляющего, погашение судебных расходов и оплату текущих платежей и распределяется между кредиторами в порядке очередности. Требования конкурсных кредиторов и уполномоченных инстанций погашаются в составе третьей очереди. Они обладают равным приоритетом. Если вырученных денег недостаточно для оплаты всех обязательств перед кредиторами, то они распределяются пропорционально их доле в общем объеме требований. Требования зареестровых кредиторов погашаются в последнюю очередь.

Это единственное жилье, земельные участки под ним, вещи индивидуального пользования, семена, скот, имущество для профессиональной деятельности и пр.

Это единственное жилье, земельные участки под ним, вещи индивидуального пользования, семена, скот, имущество для профессиональной деятельности и пр.

Залоговое имущество реализуется отдельно. Вырученные от его продажи деньги в размере 80% направляются залогодержателю.

На завершающем этапе управляющий должен отчитаться перед судом о результатах прохождения процедуры банкротства. После утверждения отчетности судом процедура считается завершенной. Все непогашенные долги списываются.

Мировое соглашение

На любом этапе банкротства физлица кредиторы и должник могут подписать мировое соглашение со свободными условиями. Дело о банкротстве приостанавливается. Если должник неоднократно нарушает условия мирового соглашения, то он сразу признается судом банкротом, и в отношении него вводится этап реализации.

Процедуры банкротства: просто о сложном

В срок от 30 до 60 дней после принятия решения о завершении конкурсного производства суд направляет решение о завершении в налоговую инспекцию. На основании этого решения налоговая инспекция исключает юридическое лицо из ЕГРЮЛ.

Повторю ключевую фразу: долги, не погашенные в ходе конкурсного производства, считаются погашенными. Кредиторы могут со спокойной совестью списать долги как безнадежные к взысканию, а руководство должника вздохнуть спокойно (если, конечно, руководителей не привлекли к ответственности).

Кредиторы могут со спокойной совестью списать долги как безнадежные к взысканию, а руководство должника вздохнуть спокойно (если, конечно, руководителей не привлекли к ответственности).

Мировое соглашение

На любом этапе должник и кредиторы могут договориться о прекращении процедуры банкротства и заключить мировое соглашение. После этого предприятие продолжает работать и рассчитываться по долгам на условиях, которые были приняты собранием кредиторов.Проще говоря, кредиторы идут навстречу компании и дают ей возможность спокойно рассчитаться с долгами.

Но если мировое соглашение не исполняется, кредиторы или ФНС могут подать в арбитражный суд заявление о его расторжении. В этом случае процедура банкротства возобновляется с той точки, на которой соглашение было принято — например, сразу с конкурсного производства.

Мировое соглашение утверждается арбитражным судом только в случае погашения требований кредиторов первой и второй очереди.

Решение о заключении мирового соглашения принимается на собрании кредиторов большинством от общего количества голосов. Оно заключается в письменной форме и должно содержать положения о порядке/сроках исполнения обязательств должника в денежной форме.

Мировое соглашение может содержать:

- Положения о прекращении обязательств путем предоставления отступного, обмена требований на доли в УК и акции, облигации или иные ценные бумаги, новации обязательства, прощения долга и т.д.

- Положения об изменении сроков и порядка уплаты обязательных платежей, включенных в реестр требований кредиторов.

- Положения об уменьшении размера процентной ставки, меньший срок начисления процентной ставки или освобождение от уплаты процентов.

Последствия банкротства ООО и ИП: как остаться в выгоде

2. Подпорченная репутация.

Если ты банкрот, значит, нет тебе веры. Так ли это? Действительно ли банкротство означает потерю клиентов и партнеров?

Посмотрите на ситуацию с другой стороны. Всем нравиться невозможно. Сохраняйте доверительные отношения только с теми представителями бизнеса, с которыми у вас сложилось тесное и взаимовыгодное сотрудничество. Они тоже могут оказаться на вашем месте. Поэтому конструктивный диалог поможет продолжить сотрудничество.

3. Банкротство – конец предпринимательской деятельности?

Конечно, нет! Грамотно подходя к делу, можно не только остаться на плаву, но и перейти на новый уровень ведения бизнеса.

4. Наказание наказанию рознь.

Многие считают одним из главных минусов банкротства – наказания в виде штрафов, арестов, лишения свободы.![]() Это тоже не совсем так. Да, можно нарваться на эти неблагоприятные последствия, но только в результате неграмотных действий со стороны руководства и арбитражного управляющего.

Это тоже не совсем так. Да, можно нарваться на эти неблагоприятные последствия, но только в результате неграмотных действий со стороны руководства и арбитражного управляющего.

Важно! Негласные последствия банкротства напрямую зависят от юридически грамотной работы представителей фирмы — банкрота и профессионализма управляющего.

Правовые последствия этим похвастаться не могут: они наступят в любом случае. Но даже ими при грамотном подходе можно управлять с выгодой для банкрота.

Юридические последствия банкротства

Юридические последствия банкротства вступают в силу с момента вынесения решения судебной инстанцией. При этом последствия для разных категорий должников будут свои.Последствия несостоятельности для юридического лица

Если банкротом признано юридическое лицо, то:

- Руководство предприятия передает все полномочия по управлению фирмой арбитражному управляющему, который принимает на себя ответственность по продаже имущества должника и произведению расчетов с кредиторами;

- Теряют силу начисленные неустойки, проценты и штрафы за неисполнение денежных обязательств;

- Наступает срок исполнения обязательств по долгам, включая обязательную их составляющую;

- Сведения о финансовом статусе банкрота становятся достоянием общественности;

- Выполнение требований по исполнительным листам полностью останавливается;

- Все ранее наложенные аресты на имущество банкрота снимаются и не допускаются новые;

- Арбитражный управляющий получает право на исполнение всех обязательств должника:

-

Компания – банкрот вычеркивается из ЕГРЮЛ, все ее долги считаются погашенными.

Последствия банкротства для ООО, не имеющего имущества

Если ООО имеет долговые обязательства и не обладает имуществом, то конкурсная масса будет формироваться из уставного капитала и дебиторской задолженности.

Бывает, что у компании – должника не хватает финансов даже для оплаты услуг по оформлению банкротства. В этом случае кредиторы берут собственников ООО под особый контроль. Последние могут даже быть привлечены к ответственности за доведение компании до банкротства.

Первым под удар попадает директор компании – банкрота: последствия для него могут обернуться даже уголовной ответственностью. Судом предусмотрена также ситуация, при которой компанией управляет не юридически оформленное лицо. В этом случае к ответственности будет привлечены лица, по факту управляющие компанией.

Если банкрот – индивидуальный предприниматель

как провести процедуру физлицу и не попасть на уловки юристов и управляющих — Финансы на vc.ru

{«id»:86887,»url»:»https:\/\/vc.ru\/finance\/86887-obankrotitsya-ne-poteryav-lishnie-dengi-kak-provesti-proceduru-fizlicu-i-ne-popast-na-ulovki-yuristov-i-upravlyayushchih»,»title»:»\u041e\u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0438\u0442\u044c\u0441\u044f, \u043d\u0435 \u043f\u043e\u0442\u0435\u0440\u044f\u0432 \u043b\u0438\u0448\u043d\u0438\u0435 \u0434\u0435\u043d\u044c\u0433\u0438: \u043a\u0430\u043a \u043f\u0440\u043e\u0432\u0435\u0441\u0442\u0438 \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0443 \u0444\u0438\u0437\u043b\u0438\u0446\u0443 \u0438 \u043d\u0435 \u043f\u043e\u043f\u0430\u0441\u0442\u044c \u043d\u0430 \u0443\u043b\u043e\u0432\u043a\u0438 \u044e\u0440\u0438\u0441\u0442\u043e\u0432 \u0438 \u0443\u043f\u0440\u0430\u0432\u043b\u044f\u044e\u0449\u0438\u0445″,»services»:{«facebook»:{«url»:»https:\/\/www. facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/86887-obankrotitsya-ne-poteryav-lishnie-dengi-kak-provesti-proceduru-fizlicu-i-ne-popast-na-ulovki-yuristov-i-upravlyayushchih»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/86887-obankrotitsya-ne-poteryav-lishnie-dengi-kak-provesti-proceduru-fizlicu-i-ne-popast-na-ulovki-yuristov-i-upravlyayushchih&title=\u041e\u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0438\u0442\u044c\u0441\u044f, \u043d\u0435 \u043f\u043e\u0442\u0435\u0440\u044f\u0432 \u043b\u0438\u0448\u043d\u0438\u0435 \u0434\u0435\u043d\u044c\u0433\u0438: \u043a\u0430\u043a \u043f\u0440\u043e\u0432\u0435\u0441\u0442\u0438 \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0443 \u0444\u0438\u0437\u043b\u0438\u0446\u0443 \u0438 \u043d\u0435 \u043f\u043e\u043f\u0430\u0441\u0442\u044c \u043d\u0430 \u0443\u043b\u043e\u0432\u043a\u0438 \u044e\u0440\u0438\u0441\u0442\u043e\u0432 \u0438 \u0443\u043f\u0440\u0430\u0432\u043b\u044f\u044e\u0449\u0438\u0445″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.

facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/86887-obankrotitsya-ne-poteryav-lishnie-dengi-kak-provesti-proceduru-fizlicu-i-ne-popast-na-ulovki-yuristov-i-upravlyayushchih»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/86887-obankrotitsya-ne-poteryav-lishnie-dengi-kak-provesti-proceduru-fizlicu-i-ne-popast-na-ulovki-yuristov-i-upravlyayushchih&title=\u041e\u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0438\u0442\u044c\u0441\u044f, \u043d\u0435 \u043f\u043e\u0442\u0435\u0440\u044f\u0432 \u043b\u0438\u0448\u043d\u0438\u0435 \u0434\u0435\u043d\u044c\u0433\u0438: \u043a\u0430\u043a \u043f\u0440\u043e\u0432\u0435\u0441\u0442\u0438 \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0443 \u0444\u0438\u0437\u043b\u0438\u0446\u0443 \u0438 \u043d\u0435 \u043f\u043e\u043f\u0430\u0441\u0442\u044c \u043d\u0430 \u0443\u043b\u043e\u0432\u043a\u0438 \u044e\u0440\u0438\u0441\u0442\u043e\u0432 \u0438 \u0443\u043f\u0440\u0430\u0432\u043b\u044f\u044e\u0449\u0438\u0445″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/86887-obankrotitsya-ne-poteryav-lishnie-dengi-kak-provesti-proceduru-fizlicu-i-ne-popast-na-ulovki-yuristov-i-upravlyayushchih&text=\u041e\u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0438\u0442\u044c\u0441\u044f, \u043d\u0435 \u043f\u043e\u0442\u0435\u0440\u044f\u0432 \u043b\u0438\u0448\u043d\u0438\u0435 \u0434\u0435\u043d\u044c\u0433\u0438: \u043a\u0430\u043a \u043f\u0440\u043e\u0432\u0435\u0441\u0442\u0438 \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0443 \u0444\u0438\u0437\u043b\u0438\u0446\u0443 \u0438 \u043d\u0435 \u043f\u043e\u043f\u0430\u0441\u0442\u044c \u043d\u0430 \u0443\u043b\u043e\u0432\u043a\u0438 \u044e\u0440\u0438\u0441\u0442\u043e\u0432 \u0438 \u0443\u043f\u0440\u0430\u0432\u043b\u044f\u044e\u0449\u0438\u0445″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/86887-obankrotitsya-ne-poteryav-lishnie-dengi-kak-provesti-proceduru-fizlicu-i-ne-popast-na-ulovki-yuristov-i-upravlyayushchih&text=\u041e\u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0438\u0442\u044c\u0441\u044f, \u043d\u0435 \u043f\u043e\u0442\u0435\u0440\u044f\u0432 \u043b\u0438\u0448\u043d\u0438\u0435 \u0434\u0435\u043d\u044c\u0433\u0438: \u043a\u0430\u043a \u043f\u0440\u043e\u0432\u0435\u0441\u0442\u0438 \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0443 \u0444\u0438\u0437\u043b\u0438\u0446\u0443 \u0438 \u043d\u0435 \u043f\u043e\u043f\u0430\u0441\u0442\u044c \u043d\u0430 \u0443\u043b\u043e\u0432\u043a\u0438 \u044e\u0440\u0438\u0441\u0442\u043e\u0432 \u0438 \u0443\u043f\u0440\u0430\u0432\u043b\u044f\u044e\u0449\u0438\u0445″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.

com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/86887-obankrotitsya-ne-poteryav-lishnie-dengi-kak-provesti-proceduru-fizlicu-i-ne-popast-na-ulovki-yuristov-i-upravlyayushchih&text=\u041e\u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0438\u0442\u044c\u0441\u044f, \u043d\u0435 \u043f\u043e\u0442\u0435\u0440\u044f\u0432 \u043b\u0438\u0448\u043d\u0438\u0435 \u0434\u0435\u043d\u044c\u0433\u0438: \u043a\u0430\u043a \u043f\u0440\u043e\u0432\u0435\u0441\u0442\u0438 \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0443 \u0444\u0438\u0437\u043b\u0438\u0446\u0443 \u0438 \u043d\u0435 \u043f\u043e\u043f\u0430\u0441\u0442\u044c \u043d\u0430 \u0443\u043b\u043e\u0432\u043a\u0438 \u044e\u0440\u0438\u0441\u0442\u043e\u0432 \u0438 \u0443\u043f\u0440\u0430\u0432\u043b\u044f\u044e\u0449\u0438\u0445″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/86887-obankrotitsya-ne-poteryav-lishnie-dengi-kak-provesti-proceduru-fizlicu-i-ne-popast-na-ulovki-yuristov-i-upravlyayushchih&text=\u041e\u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0438\u0442\u044c\u0441\u044f, \u043d\u0435 \u043f\u043e\u0442\u0435\u0440\u044f\u0432 \u043b\u0438\u0448\u043d\u0438\u0435 \u0434\u0435\u043d\u044c\u0433\u0438: \u043a\u0430\u043a \u043f\u0440\u043e\u0432\u0435\u0441\u0442\u0438 \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0443 \u0444\u0438\u0437\u043b\u0438\u0446\u0443 \u0438 \u043d\u0435 \u043f\u043e\u043f\u0430\u0441\u0442\u044c \u043d\u0430 \u0443\u043b\u043e\u0432\u043a\u0438 \u044e\u0440\u0438\u0441\u0442\u043e\u0432 \u0438 \u0443\u043f\u0440\u0430\u0432\u043b\u044f\u044e\u0449\u0438\u0445″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect. ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/86887-obankrotitsya-ne-poteryav-lishnie-dengi-kak-provesti-proceduru-fizlicu-i-ne-popast-na-ulovki-yuristov-i-upravlyayushchih»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041e\u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0438\u0442\u044c\u0441\u044f, \u043d\u0435 \u043f\u043e\u0442\u0435\u0440\u044f\u0432 \u043b\u0438\u0448\u043d\u0438\u0435 \u0434\u0435\u043d\u044c\u0433\u0438: \u043a\u0430\u043a \u043f\u0440\u043e\u0432\u0435\u0441\u0442\u0438 \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0443 \u0444\u0438\u0437\u043b\u0438\u0446\u0443 \u0438 \u043d\u0435 \u043f\u043e\u043f\u0430\u0441\u0442\u044c \u043d\u0430 \u0443\u043b\u043e\u0432\u043a\u0438 \u044e\u0440\u0438\u0441\u0442\u043e\u0432 \u0438 \u0443\u043f\u0440\u0430\u0432\u043b\u044f\u044e\u0449\u0438\u0445&body=https:\/\/vc.ru\/finance\/86887-obankrotitsya-ne-poteryav-lishnie-dengi-kak-provesti-proceduru-fizlicu-i-ne-popast-na-ulovki-yuristov-i-upravlyayushchih»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/86887-obankrotitsya-ne-poteryav-lishnie-dengi-kak-provesti-proceduru-fizlicu-i-ne-popast-na-ulovki-yuristov-i-upravlyayushchih»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041e\u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0438\u0442\u044c\u0441\u044f, \u043d\u0435 \u043f\u043e\u0442\u0435\u0440\u044f\u0432 \u043b\u0438\u0448\u043d\u0438\u0435 \u0434\u0435\u043d\u044c\u0433\u0438: \u043a\u0430\u043a \u043f\u0440\u043e\u0432\u0435\u0441\u0442\u0438 \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0443 \u0444\u0438\u0437\u043b\u0438\u0446\u0443 \u0438 \u043d\u0435 \u043f\u043e\u043f\u0430\u0441\u0442\u044c \u043d\u0430 \u0443\u043b\u043e\u0432\u043a\u0438 \u044e\u0440\u0438\u0441\u0442\u043e\u0432 \u0438 \u0443\u043f\u0440\u0430\u0432\u043b\u044f\u044e\u0449\u0438\u0445&body=https:\/\/vc.ru\/finance\/86887-obankrotitsya-ne-poteryav-lishnie-dengi-kak-provesti-proceduru-fizlicu-i-ne-popast-na-ulovki-yuristov-i-upravlyayushchih»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

16 717 просмотров

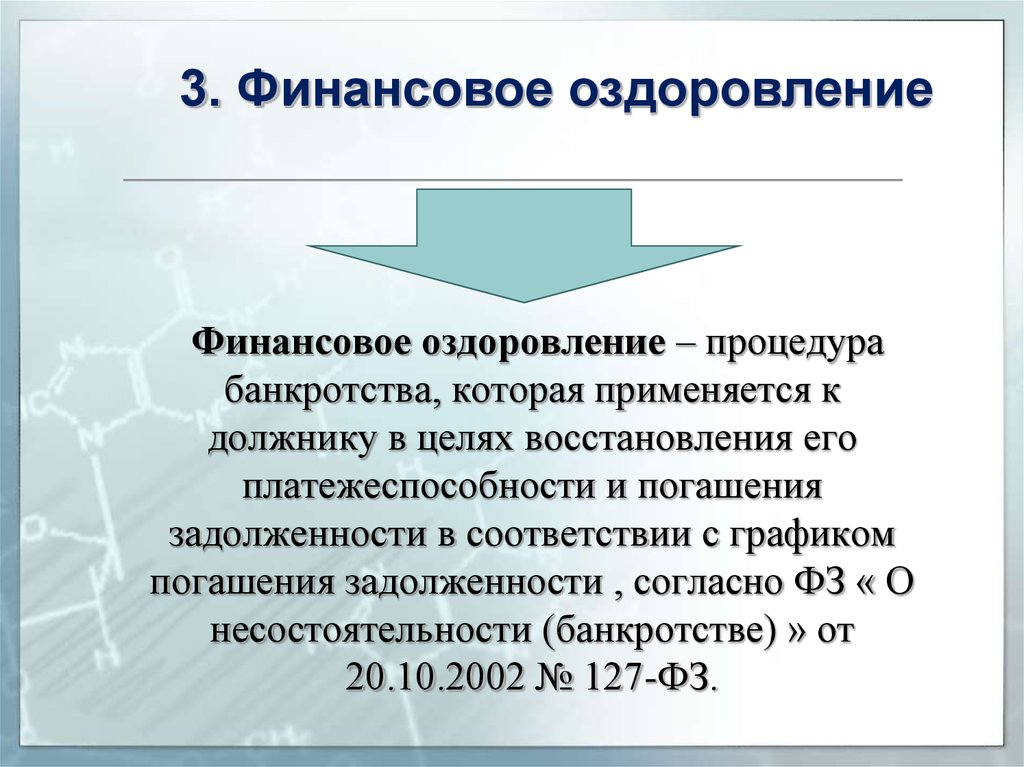

Финансовое оздоровление при банкротстве: сроки, основания, кто назначает

Финансовое оздоровление – это второй шанс для предприятия, возможность восстановления производства и получения прибыли. А также возможность вывести предприятие на новый, более современный уровень.

Цели финансового оздоровления при банкротстве

Это возможность дать вторую жизнь для должникаГлавная цель – предупредить банкротство. Все меры по реабилитации (санации) предприятия будут направлены на:

- Стабилизацию финансового положения.

- Восстановление платежеспособности.

- Погашение задолженности.

- Сохранение бизнеса.

- Сохранение занятости и целостности трудового коллектива.

- Восстановление связей с контрагентами.

Финансовое оздоровление выгодно как для управленца делом, так и его кредиторов. Эта процедура направлена полностью на то, чтобы предупредить несостоятельность должника.

Важно знать! Процедуру финансового оздоровления могут вводить только в том случае, если должник еще не объявлен банкротом.

Создание условий, восстанавливающих финансовую устойчивость предприятия, происходит за счет кредиторов, акционеров, учредителей. Финансировать могут также третьи лица, которые заинтересованы в восстановлении предприятия.

Правовая база

Статьи с 76 по 92 Закона о несостоятельности № 127-ФЗ предусматривают все процедуры – от ходатайства финансового оздоровления до перехода к внешнему управлению и самостоятельной работе предприятия.

Когда и кем вводится процедура финансового оздоровления предприятия

Главным условием введения процедуры оздоровления для предприятия – это появление первых признаков несостоятельности. Когда должник не способен:

- Делать обязательные платежи в фонды (бюджетные и не бюджетные).

- Оплатить товары, услуги либо работы.

- Удовлетворить требования кредиторов.

- Поддерживать удовлетворительную структуру баланса предприятия.

Подобная финансовая неустойчивость может продолжаться не более трех месяцев. Иначе должник обязан будет объявить себя банкротом.

Путь к финансовому оздоровлениюДля введения процедуры организуется собрание, на котором анализируется работа предприятия в последнее полугодие. Если динамика прибыли предприятия отсутствует, либо она отрицательная, участники собрания признают должника несостоятельным. Инициаторами введения процедуры могут стать:

- Руководитель должника, но только с согласия лиц, предоставляющих обеспечение для предприятия.

- Учредители должника.

- Унитарное предприятие, как орган уполномоченный собственником имущества должника.

- Третье лицо.

По результатам первого собрания ходатайство должно включать в себя:

- Протокол собрания с перечнем участников, голосовавших в пользу ходатайства.

- План оздоровительных мероприятий для предприятия.

- График погашения долгов.

- Обязательства должника по выполнению плана оздоровления и погашения долгов.

- Сроки проведения восстановительных мероприятий.

Далее ходатайство и документы нужно предоставить на рассмотрение первому собранию кредиторов. И на основании их решения дело о начале процедуры передается в арбитражный суд.

Внимание! Именно этот орган имеет полномочия ввести финансовое оздоровление и утвердить административного управляющего.

Как проходит финансовое оздоровление

После вынесения решения арбитражным судом предприятие следует строго принятому плану. Особенностью плана является выведение предприятия из долгов и достижение стабильного финансового положения всевозможными способами.

План изменения финансового состоянияИзменения для организации

Мероприятия, которые прописаны в плане, должны охватывать все сферы деятельности должника:

- В первую очередь пересматривается текущая экономика предприятия и возможность сократить расходы и убытки. К таким радикальным решениям относится закрытие убыточных производств либо смена их профиля. Еще одним решением является продажа части имущества, что одновременно не приносит доход и не сокращает убытки.

- Следующий шаг – это организационно-управленческое направление. Для решения этих вопросов можно заменить действующий персонал на более опытных специалистов-менеджеров, чтобы улучшить контроль и ускорить процесс перестройки организации. Но так как новые сотрудники могут стать причиной больших трат для предприятия, некоторые решаются на более дешевые методы, к примеру, курсы повышения квалификации либо обучающие тренинги. Еще одним эффективным методом является смена модели управления на более оптимальную.

- Не менее важный аспект перестройки – это финансирование. На момент глобальных изменений предприятия легко найти новые источники финансирования, новых спонсоров и кредиторов. Также пересматриваются формы инвестиций и направления потока полученной прибыли.

- Информационный поток и маркетинговый план – хоть и последний пункт, но очень важный в жизни любого предприятия. В этом вопросе есть уникальная возможность в корне изменить рекламу и презентацию продукции. Может именно этот аспект и сыграл решающую роль в несостоятельности должника. Кардинальные изменения в маркетинге всегда приветствуются, так как должны идти в ногу со временем и современными трендами.

Изменения для организации после введения процедуры оздоровленияВнимание! Если план будет осуществляться только в одном аспекте деятельности, он будет менее эффективен. Есть риск, что бизнес снова попадет в нестабильное положение.

Полномочия конкурсного управляющего

После принятия решения о новом статусе должника арбитражный суд назначает административного управляющего. В его обязанности входит:

- Строго следовать плану финансового оздоровления.

- Выплачивать задолженность согласно графику погашения долгов.

- Вести реестр требований и предложений ос стороны кредиторов.

- Созывать собрания кредиторов.

- Контролировать своевременность и объем перечислений денежных средств кредиторам.

Управление предприятия будет осуществлять, как и прежде, орган управления должника. Но его полномочия на период оздоровления урезаются рядом ограничений. Введение любых новшеств в деятельность предприятия должно быть согласовано с административным управляющим и собранием кредиторов. Так же руководство должника не имеет права заключать новые контракты и сделки, которые повлекут за собой следующее:

- Получение новых займов либо кредитов.

- Перевод долга либо уступку прав требований (цессия).

- Увеличение задолженности предприятия от указанной суммы в реестре требований кредиторов более чем на 5 %.

- Любые приобретения, которые повлекут за собой отчуждение имущества должника.

Арбитражный суд имеет полномочия отстранить управленца должника на время выполнения плана и назначить новую кандидатуру. Для этого требуется ходатайство от собрания кредиторов, лиц, предоставляющих обеспечение, либо административного управляющего.

Сроки процедуры

Дата начала и окончания процедуры должна назначаться в зависимости от объема плана и временных возможностей его реализации. Но следует учесть, что сроки финансового оздоровления не должны превышать 24 месяца. Это предусмотрено законодательно.

Важно знать! Максимальная продолжительность процедуры – 2 года.

Пути финансового оздоровления

Виды и способы восстановления бизнеса при введении процедуры зависят от масштабов и запущенности проблем. Главное направление, которое должно выбрать для себя управление должником – это получение прибыли с минимальными расходами. Для этого следует применять внутренние ресурсы предприятия.

Важно знать! Новые займы и кредиты при финансовом оздоровлении нежелательны.

Комплексное использование внутренних и внешних способов финансового оздоровления включает в себя следующие пути:

- Выпуск и размещение новых акций и облигаций.

- Уменьшение выплат дивидендов по акциям либо полный отказ до финансовой стабильности.

- Уступка банку либо факторинговой компании на право востребования дебиторской задолженности.

- Лизинг, как один из видов инвестирования.

- Передача жилсоцкультбыта в муниципальную собственность.

- Переход на использование услуг специализированных служб взамен обслуживания производства своими силами (если это дешевле и выгодней).

- Анализ использования прибыли.

- Маркетинговый анализ спроса и предложения.

Кардинальные решения проблемы заставляют изменить саму структуру производства. Для этого важно найти внутренние резервы его увеличения. Для достижения этой цели необходимо:

- Более полное использование всех мощностей предприятия.

- Рациональность в использовании ресурсов предприятия (финансовых, материальных, трудовых).

- Повышение качества продукции.

- Увеличение конкурентоспособности предприятия.

- Снижение себестоимости продукции.

- Сокращение потерь и расходов.

Главной задачей остается ресурсосбережение. И здесь на помощь приходят внедрение новейшего оборудования, новых форм управления и производства, использование вторичного сырья, материальные поощрения сотрудников, которые экономят ресурсы и сокращают потери.

Внутренние и внешние источники оздоровления бизнесаПлан оздоровления организации

Новый порядок очень схож с бизнес-планом для будущего предприятия. Только он более направлен на антикризисные мероприятия, а значит включает в себя все возможные проблемы и трудности. Основной каркас сводной содержит в себе следующие разделы:

- Резюме. Эта сжатая характеристика, которая презентует будущим инвесторам и кредиторам возможности компании реализоваться и быть в прибыли.

- Компания. Содержит в себе основные сведения о компании, ее адрес, регистрационный номер и другое.

- Общие сведения о плане. Сроки его действия, результаты, которые получит предприятие в случае реализации плана. А также определяется размер финансового потока для реализации плана.

- Причины нестабильности должника. В этом пункте перечисляются показатели эффективности предприятия по коэффициентам деловой активности, ликвидности, устойчивости, прибыльности. В данном пункте также должен быть включен прогноз банкротства.

- Восстановление. Здесь представлен перечень всех мероприятий по восстановлению производства и платежеспособности должника.

- Презентация услуг либо продукции. А также план по улучшению и модернизации производства.

- Анализ современного рынка и мероприятия по улучшению конкурентоспособности.

- Маркетинговые изменения и методы улучшения рекламы и выхода на новый рынок.

- Новая стратегия продаж и анализ целевой рыночной позиции.

- Производственная программа включает в себя планируемые продажи и объемы выпускаемой продукции (услуг) после введения ряда изменения в результате финансового оздоровления.

- Подсчет ресурсов. В этот пункт включаются предложения о модернизации оборудования и переквалификации персонала, сокращении либо расширении штата.

- Управленческо-кадровые изменения и новая стратегия управления.

- Расходы на изменения в области управленческо-кадровых отношений.

Механизм процедурыОбратите внимание! План должен включать в себя полную оценку проблем, повлекших несостоятельность, методы и предложения по восстановлению предприятия, подсчет расходов.

Возможные последствия финансового оздоровления

По результатам реализации плана финансового оздоровления организовывается заседание арбитражного суда, который в свою очередь выносит одно из следующих решений:

- Признание должника банкротом в случае провала в реализации плана, то есть когда на предприятии в указанные сроки остались признаки несостоятельности полностью либо частично. Это решение принимается только в случае, если нет возможности использовать внешнее управление. При подтверждении банкротства выносится решение об открытии конкурсного производства.

- Если сроки, указанные в плане о восстановлении предприятия закончились, а признаки несостоятельности еще остались, суд может предложить применить внешнее управление и наблюдение для продолжения реализации поставленных планов и восстановления платежеспособности должника.

- Суд может вынести определение о прекращении производства по делу о финансовом оздоровлении. Если долги погашены полностью в ходе реализации плана финансового оздоровления, предприятие обрело финансовую стабильность, а также если у кредиторов больше нет жалоб и претензий.

Обратите внимание! Существует вариант досрочного окончания процедуры при условии, что долги компании будут выплачены в полном объеме и все указанные требования кредиторов будут выполнены. Данное решение выносится арбитражным судом по инициативе кредиторов и управленцев должника.

Процедура финансового оздоровления не такая и сложная, как это может показаться. Главное – вовремя обнаружить признаки несостоятельности и принять соответствующие меры.

Получение финансовой помощи во время и после банкротства

В двух словахЗаявление о банкротстве не мешает вам получать федеральные студенческие ссуды или другие виды федеральной финансовой помощи. В то время как некоторые федеральные займы требуют наличия хорошей кредитной истории (на создание которой может потребоваться некоторое время после подачи заявления о банкротстве), другие не зависят от кредитоспособности. Вместо этого они смотрят на ваши финансовые потребности, исходя из вашего текущего финансового положения.

Независимо от того, где вы находитесь на своем образовательном пути, если вы подумываете о банкротстве, вы, вероятно, беспокоитесь о том, как это может повлиять на вашу способность получать финансовую помощь.Когда дело доходит до получения студенческой ссуды, многое зависит от типа ссуды, которую вы ищете, и, что немаловажно, от того, федеральная ли это ссуда на обучение или частная ссуда на обучение.

Антидискриминационные правила в Кодексе о банкротстве

Закон о банкротстве является федеральным законом и фигурирует в Разделе 11 Кодекса США («U.S.C.»), часто называемом Кодексом о банкротстве. Раздел 525 (c) Кодекса о банкротстве гласит, что любое государственное учреждение, предлагающее студенческую помощь в форме ссуд или грантов, не может отказать в помощи тому, кто является или был должником в случае банкротства.То же правило применяется ко всем, кто предлагает ссуды, которые гарантированы или застрахованы в рамках программы студенческих ссуд от федерального правительства. Это положение не распространяется на частные ссуды.

Обычная английская версия 11 U.S.C. § 525 (c)

Вам не может быть отказано в федеральной финансовой помощи , потому что вы уже подавали заявление о банкротстве.

Государственные учреждения по оказанию помощи студентам не могут удерживать в случае невыплаты погашаемой (или погашенной) задолженности перед вами.

Вы можете получить федеральных займов во время процедуры банкротства в главе 7.

Виды федеральной финансовой помощи

Федеральная помощь студентам предоставляется в различных формах. Некоторые виды федеральной помощи не подлежат возврату. Обычно они бывают в форме грантов, стипендий и рабочих мест. Но поскольку этот вид финансовой помощи обычно не покрывает полной стоимости обучения в колледже или университете, большинство людей берут студенческие ссуды, чтобы покрыть разницу.Студенческие ссуды необходимо возвращать.

Чтобы подать заявление на получение федеральной помощи студентам, вам необходимо заполнить бесплатное заявление на получение федеральной помощи студентам или форму FAFSA. По данным Министерства образования США, финансовые потребности являются одним из основных требований для участия в большинстве федеральных программ финансовой помощи.

Варианты студенческой ссуды

Вообще говоря, есть два варианта: федеральные студенческие ссуды и частные студенческие ссуды. Но каждый вариант предлагает разные типы студенческих ссуд.

Федеральные студенческие ссуды

Министерство образования США предлагает прямые ссуды студентам. Это означает, что они выступают в качестве кредитора — ни один банк не участвует. Она называется Федеральной программой прямых ссуд Уильяма Д. Форда и предлагает четыре типа прямых ссуд, иногда называемых ссуды Стаффорда или Прямые ссуды Стаффорда.

Прямые субсидируемые ссуды

Этот тип студенческой ссуды имеет лучшие условия и предназначен для студентов с финансовыми нуждами. Несмотря на то, что проценты начисляются, пока вы учитесь в школе, Министерство образования выплачивает проценты за вас, если вы зачислены хотя бы на неполный рабочий день.Итак, по окончании учебы остаток вашего кредита будет таким же, как и первоначальная сумма кредита. Есть ограничения на размер займа.

Прямые несубсидированные займы

Несубсидированные займы не учитывают финансовые потребности заемщика. Основное отличие от субсидированных ссуд состоит в том, что проценты начисляются даже во время учебы в школе. Таким образом, остаток ссуды будет выше первоначальной суммы ссуды к моменту выпуска.

Direct PLUS Loans

PLUS Loans учитывает кредитную историю заемщика.Если проверка кредитоспособности показывает, что у вас неблагоприятная кредитная история, вы все равно можете претендовать на получение PLUS-ссуды, но только если вы соответствуете определенным критериям. Департамент образования считает плохую историю погашения по одной или нескольким кредитным картам «неблагоприятной кредитной историей».

Два типа ссуды Plus

Ссуда Parent Plus: Родители студентов, обучающихся по программе бакалавриата, могут подать заявление на получение ссуды этого типа. Существует проверка кредитоспособности, и любые отрицательные отметки в их кредитном отчете повлияют на их способность получить этот тип ссуды.И родитель, и ученик должны соответствовать другим критериям для получения федеральной помощи студентам.

Заем Grad Plus: это федеральный заем плюс для аспирантов, студентов-юристов и студентов-медиков. Кредиты Grad PLUS предоставляются студенту, а не родителю. Как и в случае ссуды «Родительский плюс», заемщик не может иметь неблагоприятную кредитную историю. Если у них плохой кредитный рейтинг, они должны будут соответствовать определенным дополнительным требованиям, чтобы иметь право на получение ссуды Grad Plus.

Ссуды прямой консолидации

Ссуды прямой консолидации позволяют объединить несколько студенческих ссуд в одну ссуду с фиксированной процентной ставкой.Это можно сделать бесплатно, и после консолидации вы сможете получить доступ к дополнительным планам погашения и программам прощения.

Старые программы федеральных займов

Есть несколько федеральных программ студенческих займов, которые больше не доступны. Но они все равно появляются в Интернете, когда вы выполняете поиск по федеральным займам, так что полезно знать, какие они.

Федеральная программа семейного образования

В рамках FFEL ссуды были предоставлены частными кредиторами, застрахованы гарантийными агентствами, а затем снова застрахованы федеральным правительством.По сути, если студент не выплачивал ссуду, выданную в рамках FFEL, федеральное правительство возьмет на себя счет и выплатит частному кредитору. С 1 июля 2010 года не выдавалось никаких новых займов в рамках программы FFEL.

Федеральные займы Perkins

Этот тип федерального займа имеет низкую процентную ставку и предназначен для студентов с исключительными финансовыми нуждами. С 30 сентября 2017 г. новых займов Perkins не выдавалось.

Частные студенческие займы

Частные студенческие займы не предлагаются и не гарантируются федеральным правительством.Они похожи на любые другие личные займы, которые вы получаете в банке. Право на получение кредита требует хорошей кредитной истории. Итак, в случае частных ссуд банкротство влияет на способность студента получить частную ссуду на обучение. Они часто имеют более высокую процентную ставку, чем федеральные займы, и, как правило, не предлагают таких же вариантов погашения. Салли Мэй, ранее занимавшаяся обслуживанием федеральных студенческих ссуд, теперь занимается только частными студенческими ссудами и даже предлагает кредитные карты.

Как банкротство влияет на студенческие ссуды

Как показано на этом графике из базы данных экономики Федерального резерва (FRED), с 2006 года долг по студенческим ссудам неуклонно растет.По состоянию на второй квартал 2020 года непогашенная студенческая задолженность составила 1,54 триллиона долларов. [1]

Интерактивную версию можно найти по этой ссылке. Отчасти это связано с тем, что стоимость высшего образования неуклонно растет. Но предполагаемая неспособность заемщиков студенческой ссуды погасить этот тип долга при банкротстве не помогла.

Заявление о банкротстве может привести к погашению федеральных студенческих ссуд, но только в том случае, если судья по делам о банкротстве сочтет, что для заемщика будет непомерно тяжело не сделать этого.Согласно действующим законам о банкротстве, это требует, чтобы лицо, подавшее заявление о банкротстве, возбудило дело против иска.

Обзор противоборствующего процесса по погашению студенческой ссуды при банкротстве

Не имеет значения, какой вид банкротства подан. Заемщики студенческой ссуды в случаях банкротства как по Главе 7, так и по Главе 13 могут возбудить судебный процесс против выплаты студенческой ссуды. Но, поскольку банкротство согласно главе 13 требует плана выплат и вовлекает подателей документов с ежемесячным доходом, достаточным для ежемесячных выплат, показать чрезмерные трудности труднее.

Цель состязательной процедуры — доказать суду по делам о банкротстве, что вашего текущего дохода недостаточно для поддержания минимального уровня жизни при необходимости выплаты студенческого кредита. Если вы сможете это продемонстрировать, заявление о банкротстве даст вам по-настоящему новый старт, погасив задолженность по студенческой ссуде.

Почему люди говорят, что студенческие ссуды не могут быть погашены в рамках процедуры банкротства?

Потому что это не автоматический процесс, как для кредитных карт или других личных займов.Это дополнительный шаг, и суды по делам о банкротстве часто затрудняют выплату заемщикам студенческих ссуд. Например, есть тест Brunner , который требует от вас показать, что вы предприняли добросовестные усилия для выплаты кредита.

Если вы не производили выплаты по студенческому кредиту, они могут быть задержаны против вас, даже если у вас была отсрочка. Вы также должны показать, что ваша неспособность производить платежи по студенческой ссуде будет сохраняться в течение значительной части периода выплаты ссуды.

Подробнее о том, как погашать студенческие ссуды в случае банкротства, читайте в статье под названием «Выплата студенческих ссуд в случае банкротства: тест Бруннера» в Учебном центре Upsolve. Итог: хоть и сложно, но все же возможно. Фактически, из тех, кто подал заявление о банкротстве, 40% получили какое-то облегчение долга по студенческому кредиту в рамках своего дела о банкротстве. [2]

Подведем итоги…

Заявление о банкротстве не мешает вам получать федеральные студенческие ссуды или другие виды федеральной финансовой помощи.В то время как некоторые федеральные займы требуют наличия хорошей кредитной истории (на создание которой может потребоваться некоторое время после подачи заявления о банкротстве), другие не зависят от кредитоспособности. Вместо этого они смотрят на ваши финансовые потребности, исходя из вашего текущего финансового положения.

Исключение из банкротства может устранить задолженность по студенческой ссуде, но до тех пор, пока Конгресс не примет реформу студенческой ссуды, на заявителе лежит бремя доказательства того, что его финансовое положение не позволяет поддерживать минимальный уровень жизни во время программы погашения студенческой ссуды.Позвоните своему представителю и вашему сенатору, чтобы потребовать голосования по Закону о банкротстве студента-заемщика от 2019 года или аналогичному закону. Их количество можно найти здесь.

Источники:

Автор:

Как подать заявление о банкротстве в 2020 году бесплатно: 10-шаговое руководство стресс от потери работы, травмы или развода.Upsolve расскажет, как подать заявление о банкротстве в соответствии с главой 7 и начать все заново за 10 шагов. Во-первых, вам нужно определить, поможет ли вам заявка о банкротстве. Банкротство — мощный инструмент облегчения долгового бремени, но только в том случае, если он имеет смысл с учетом вашего финансового положения. Подача заявления о банкротстве обеспечивает немедленное списание долга за счет автоматического приостановления. Это закон, который запрещает кредиторам связываться с вами сразу после возбуждения дела о банкротстве. Это также сразу же останавливает удержание заработной платы.

Банкротство по главе 7 — очень эффективный инструмент для списания долгов по кредитным картам, медицинских долгов и большинства других необеспеченных долгов. Хотя Глава 7 является ликвидационным банкротством, заявители могут сохранить все свое имущество в более чем 90% всех дел о банкротстве потребителей в Соединенных Штатах. Вы можете подать заявление о банкротстве в соответствии с главой 7 один раз в 8 лет.

Банкротство по главе 13 — еще один вид банкротства, доступный потребителям. Основное отличие от главы 7 заключается в том, что вы выплачиваете часть своих долгов через попечителя главы 13.Ваш ежемесячный платеж зависит от того, сколько вы можете заплатить. Это определяется анализом нуждаемости, вашими фактическими доходами и расходами и условиями вашего плана выплат.

Объявление о банкротстве не аннулирует некоторые не подлежащие погашению долги, такие как большинство студенческих ссуд, обязательства по алиментам, алименты и недавние налоговые долги. Если у вас есть соруководители, они не будут защищены от вашего личного банкротства.

Если у вас есть большая кредитоспособность на момент первой подачи заявления о банкротстве по главе 7, ваш кредитный рейтинг, скорее всего, немного упадет после того, как заявление о банкротстве будет сообщено в кредитные бюро.Конечно, большинство подателей уже какое-то время испытывают трудности к тому времени, когда они подают заявку, и уже имеют довольно низкий кредитный рейтинг. В любом случае, получив постоянное облегчение долгового бремени в виде прекращения дела о банкротстве, большинство людей могут восстановить свой кредитный рейтинг менее чем за год.

Соберите свои документы

Ваш первый шаг — собрать все ваши финансовые документы, чтобы вы понимали текущее состояние ваших финансов.

Начните с получения бесплатной копии вашего кредитного отчета.Вы имеете право на получение одного бесплатного отчета от каждого из трех кредитных бюро в год. Некоторые из ваших долгов могут не быть указаны в вашем кредитном отчете. Общие примеры включают медицинские счета, личные ссуды, ссуды до зарплаты и налоговые долги. Составьте список всех долгов, которых нет в вашем кредитном отчете, чтобы вам не приходилось искать информацию при заполнении форм о банкротстве.

В дополнение к вашему кредитному отчету вам потребуются следующие документы:

Налоговые декларации за последние 2 года

Квитанции о заработной плате или другое подтверждение вашего дохода за последние 6 месяцев

Последний банк Выписки со счета

Недавние выписки с пенсионного или брокерского счета

Оценка или оценка любой недвижимости, которой вы владеете

Копии регистрации транспортного средства

Любые другие документы, относящиеся к вашим активам, долгам или доходам .

Наличие этих документов рядом с вами поможет вам получить точное представление о вашем финансовом положении.

Take Credit Counseling

Каждый человек, подающий заявление о банкротстве, должен пройти курс кредитного консультирования в течение 6 месяцев до того, как его заявление о банкротстве будет подано в суд. Это требование как в главах 7, так и в главах 13. Курс должен проходить через агентство кредитных консультаций, одобренное Министерством юстиции.

Курсы кредитного консультирования, подобные этому, дадут вам представление о том, действительно ли вам нужно подавать заявление о банкротстве или вы можете снова встать на ноги с помощью какого-либо неформального плана погашения.

Курс длится не менее одного часа и может быть пройден онлайн или по телефону. Стоимость курса составляет от 10 до 50 долларов в зависимости от провайдера. Если доход вашей семьи ниже 150% федеральной черты бедности, вы сможете отказаться от этой платы.

По окончании курса вы получите сертификат об окончании. Оставь это. Законы о банкротстве требуют, чтобы вы предоставили копию этого свидетельства в суд при заполнении форм о банкротстве на этапе 5.

Заполните формы о банкротстве

Формы о банкротстве включают не менее 23 отдельных форм общим объемом около 70 страниц.В формах банкротства вас спрашивают обо всем, что вы делаете, тратите, владеете и задолжали. Вы также включите некоторые основы банкротства, например, какой тип банкротства вы подаете и помогает ли вам адвокат по банкротству.

Если вы нанимаете юриста, он заполнит для вас формы на основе информации, которую вы отправите в их офис. Если вы не можете позволить себе нанять адвоката, но не чувствуете себя комфортно при заполнении форм самостоятельно, посмотрите, имеете ли вы право использовать бесплатную онлайн-службу банкротства Upsolve или назначьте встречу с поставщиком юридической помощи в вашем районе.

Получите регистрационный сбор

Федеральный суд взимает сбор за регистрацию в размере 338 долларов США за банкротство согласно Главе 7. Эта сумма обычно выплачивается при подаче заявления о банкротстве в суд.

Если у вас нет средств для оплаты пошлины за подачу заявления, вы подаете заявку на выплату пошлины в рассрочку после того, как ваше дело будет подано. Вы можете попросить внести до 4-х ежемесячных платежей.

Если оплата в рассрочку невозможна, вы можете отправить другую форму, чтобы подать заявление об освобождении от уплаты комиссии.Чтобы соответствовать требованиям, общий доход вашей семьи должен быть ниже 150% федеральной черты бедности. Суд решит, поддерживает ли закон о банкротстве предоставление вам отказа. Это происходит после вашего заявления о банкротстве. Если ваше ходатайство отклоняется, суд обычно предписывает вам уплатить взнос в рассрочку.

Распечатайте бланки банкротства

После того, как вы подготовите бланки банкротства, вам нужно будет распечатать их для суда. Вы должны распечатать их на одной стороне. Двусторонние страницы суд не принимает.Вам также нужно будет подписать формы после их печати.

Вам понадобятся:

Бланки петиций, включая все необходимые местные формы

Свидетельство о кредитном консультировании

Корешки чека

При необходимости ваше заявление об отказе от платы или рассрочке

В большинстве судов по делам о банкротстве требуется только один подписанный оригинал заявления, но в некоторых судах требуются дополнительные копии.Итак, прежде чем вы отправитесь подавать свои формы, позвоните в местный суд по делам о банкротстве, чтобы узнать, сколько копий вам нужно будет принести, и подтвердите, что у вас есть все необходимые местные формы.

Обратитесь в суд для подачи заявления о банкротстве

Как только вы войдете в двери здания местного суда, вас встретят охранники, которые попросят вас пройти через металлоискатель. После прохождения проверки вы пойдете в офис клерка и скажете клерку, что собираетесь подать заявление о банкротстве.Они примут ваши формы о банкротстве и ваш регистрационный сбор (или заявление об отказе от прав или о выплате сбора в рассрочку).

Не подавайте в суд свои банковские выписки или налоговые декларации. Эти документы отправляются доверенному лицу после подачи дела. Ознакомьтесь с шагом 7 ниже для получения дополнительной информации об этом.

Пока вы ждете, клерк рассмотрит ваше дело, отсканируя ваши формы и загрузив их в онлайн-систему хранения документов суда. Обычно это занимает не более 15 минут.

После этого клерк перезвонит вам на стойку регистрации и сообщит:

Номер вашего дела о банкротстве

Имя вашего конкурсного управляющего

Дата, время и местонахождение вашего встреча с вашим доверенным лицом (это называется «Собрание кредиторов» или «341 встреча»)

На данный момент ваше дело подано! Поздравляю! Автоматическое пребывание теперь защищает вас от всех сборщиков долгов.Но вы еще не дома — есть и другие шаги, которые вам нужно выполнить, чтобы начать все сначала, в соответствии с главой 7 Кодекса о банкротстве!

Отправьте документы вашему доверенному лицу по почте

Доверительный управляющий согласно Главе 7 — это должностное лицо, назначенное судом для надзора за вашим делом и ликвидации или продажи не подлежащего освобождению от налогов собственности в пользу ваших кредиторов. Не все виды банкротства требуют участия конкурсного управляющего, но в делах по главам 7 и 13 он есть.

Обратите внимание на почту, которую вы получите от доверенного лица после подачи вашего дела.Доверительный управляющий отправит вам письмо с просьбой отправить им по почте определенные финансовые документы, такие как налоговые декларации, квитанции о выплатах и банковские выписки. Если вы не отправите доверительному управляющему запрошенные документы, следуя инструкциям, приведенным в его письме, вы можете не получить погашение своих долгов.

Пройти курс по банкротству 2

После заполнения формы банкротства вам необходимо будет пройти курс обучения для должников в утвержденном агентстве кредитного консультирования. Его можно заполнить онлайн или по телефону, обычно он занимает не менее 2 часов и стоит от 10 до 50 долларов, если вы не имеете права на отказ.

Цель курса — научить вас принимать разумные финансовые решения в будущем, но не дает юридических консультаций по процессу банкротства. Вы научитесь составлять бюджет и избегать долгов по высоким процентным ставкам.

Вы не имеете права получить освобождение от банкротства и начать все заново, если не завершите курс и не подадите свидетельство о прохождении от агентства кредитного консультирования в суд.

Примите участие в 341 собрании

341 собрание или собрание кредиторов состоится примерно через месяц после подачи заявления о банкротстве.Вы найдете дату, время и место проведения 341 встречи в уведомлении, которое вы получите из суда через несколько дней после подачи заявления о банкротстве. Из-за пандемии COVID-19 все 341 встреча проводятся либо по видеоконференции, либо по телефону как минимум до октября.

Основная цель встречи 341 — для доверенного лица проверить вашу личность и задать вам определенные стандартные вопросы, большинство из которых длится всего около 5 минут. Вашим кредиторам разрешено присутствовать и задавать вам вопросы о вашем финансовом положении, но они почти никогда этого не делают.

❗❗ Вы должны принести на встречу удостоверение личности государственного образца и карточку социального страхования. Если вы не принесете одобренную форму обоих, опекун не сможет подтвердить вашу личность, и встреча не состоится. Вы также должны принести на собрание копию своих форм о банкротстве, а также квитанции о заработной плате за последние 60 дней, недавние банковские выписки и любые другие документы, которые запрашивал ваш попечитель. ❗❗

Работа с автокредитом

Если у вас есть автомобиль, за который вы все еще задолжали, вам нужно сообщить банку и суду, что вы хотите с ним делать, в одной из своих форм банкротства.

Если вы хотите сдать автомобиль кредитору и погасить долг, вам не нужно ничего делать, кроме как прекратить выплаты. Банк либо подает запрос в суд по делам о банкротстве, чтобы запросить разрешение на возврат автомобиля, либо подождет, пока вам не разрешат выписку, прежде чем забрать его.

Если вы хотите оставить машину себе, вы можете повторно подтвердить ссуду или выкупить машину. Если вы повторно подтверждаете свой кредит, банк отправит вам соглашение о подтверждении после того, как ваше дело будет подано.Вы должны заполнить и подписать договор и вернуть его в банк в течение 45 дней после вашей 341 встречи. Подписанный договор банк направляет на утверждение в суд.

Чтобы выкупить автомобиль, вам необходимо подать ходатайство в суд и, получив его, купить автомобиль в банке по его текущей стоимости. Это избавит вас от необходимости платить оставшуюся по кредиту сумму, но оплата должна производиться единовременно.

Заявление о банкротстве требует некоторой подготовки. Наем хорошего поверенного по банкротству — один из способов подачи заявления.Но если вы не можете позволить себе оплатить услуги адвоката, чтобы нанять его, и вам нужно начать все сначала, Upsolve может вам помочь. Если вы имеете на это право, наше бесплатное веб-приложение проведет вас через процесс и поможет подготовить формы для подачи в суд.

Банкротство: как это работает, виды и последствия

Банкротство — это юридический процесс, контролируемый федеральными судами по делам о банкротстве. Он разработан, чтобы помочь частным лицам и предприятиям полностью или частично погасить свой долг или помочь им выплатить часть своей задолженности.

Банкротство может помочь вам избавиться от долга, но важно понимать, что объявление о банкротстве оказывает серьезное долгосрочное влияние на ваш кредит. Банкротство останется в вашем кредитном отчете в течение 7-10 лет, что повлияет на вашу способность открывать счета по кредитным картам и получать одобрение на получение ссуд с выгодными ставками.

Основы банкротства

Банкротство может быть сложным процессом, и средний человек, вероятно, не способен пройти через него в одиночку. Работа с адвокатом по банкротству может помочь гарантировать, что ваше банкротство пройдет максимально гладко и соблюдает все применимые правила и положения, регулирующие процедуры банкротства.

Вам также придется выполнить некоторые требования, прежде чем вы сможете подать заявление о банкротстве. Вам нужно будет продемонстрировать, что вы не можете погасить свои долги, а также пройти кредитную консультацию с уполномоченным правительством кредитным консультантом. Консультант поможет вам оценить ваши финансы, обсудит возможные альтернативы банкротству и поможет вам составить личный бюджетный план.

Если вы решите продолжить процедуру банкротства, вам нужно будет решить, какой тип вы подавать: главу 7 или главу 13.Оба типа банкротства могут помочь вам ликвидировать необеспеченный долг (например, кредитные карты), остановить обращение взыскания или повторное вступление во владение, а также прекратить удержание заработной платы, отключение коммунальных услуг и действия по взысканию долгов. Ожидается, что в обоих случаях вы сами оплатите судебные издержки и гонорары адвокатам. Однако два типа банкротства списывают долг по-разному.

Банкротство по главе 7

Банкротство по главе 7, также известное как «прямое банкротство», — это то, о чем, вероятно, думает большинство людей, когда они рассматривают возможность подачи заявления о банкротстве.