Внесены изменения в закон о банках и банковской деятельности и в закон о несостоятельности (банкротстве)

Федеральный закон представил на заседании СФ В. Семенов.

Сенаторы одобрили Федеральный закон «О внесении изменений в статью 20 Федерального закона «О банках и банковской деятельности» и Федеральный закон «О несостоятельности

(банкротстве)» в части развития инструментов финансового рынка». Докладчиком по этому вопросу выступил член Комитета СФ по бюджету и финансовым рынкам Валерий Семенов.

Семенов

Валерий Владимировичпредставитель от законодательного (представительного) органа государственной власти Красноярского края

Смотрите также

В Совете Федерации состоялось 471-е заседание

Документ направлен на совершенствование

механизма прекращения обязательств из договоров, заключенных на условиях

генерального соглашения (единого договора), которое соответствует примерным

условиям договоров, предусмотренных Федеральным законом «О рынке ценных бумаг»,

и (или) договоров, заключенных на условиях правил организованных торгов и (или)

правил клиринга, при осуществлении процедур банкротства или ликвидационных

процедур.

В Федеральный закон «О банках и банковской деятельности» вносятся изменения, согласно которым с момента отзыва у кредитной организации лицензии на осуществление банковских операций до дня вступления в силу решения арбитражного суда о признании кредитной организации несостоятельной (банкротом) или о ликвидации кредитной организации разрешается прекращение обязательств из финансовых договоров и определения нетто-обязательства в порядке, предусмотренном правилами определения размера денежных обязательств, возникающих из финансовых договоров, установленных в Федеральном законе «О несостоятельности (банкротстве)». По общему правилу в этом случае запрещается прекращение обязательств перед кредитной организацией путем зачета встречных однородных требований.

Документом предусматривается, что в период после дня отзыва лицензии на осуществление банковских операций и до дня

вступления в силу решения арбитражного суда о признании кредитной организации

несостоятельной (банкротом) или о ее ликвидации кредитная организация имеет

право прекращать обязательства из финансовых договоров и определять

нетто-обязательства в порядке, предусмотренном правилами определения размера

денежных обязательств, возникающих из финансовых договоров, установленных в Федеральном

законе «О несостоятельности (банкротстве)».

Согласно документу, в Федеральный закон «О несостоятельности (банкротстве)» вносятся изменения, касающиеся особенностей определения размера денежных обязательств, возникающих из финансовых договоров, при прекращении обязательств по этим договорам, а также изменения, предусматривающие исключение возможности необоснованного оспаривания финансовых договоров, в частности, как сделок, влекущих за собой оказание предпочтения одному из кредиторов перед другими кредиторами.

Темы

законодательство финансы

Лица

Семенов Валерий Владимирович

Комитеты

Комитет Совета Федерации по бюджету и финансовым рынкам

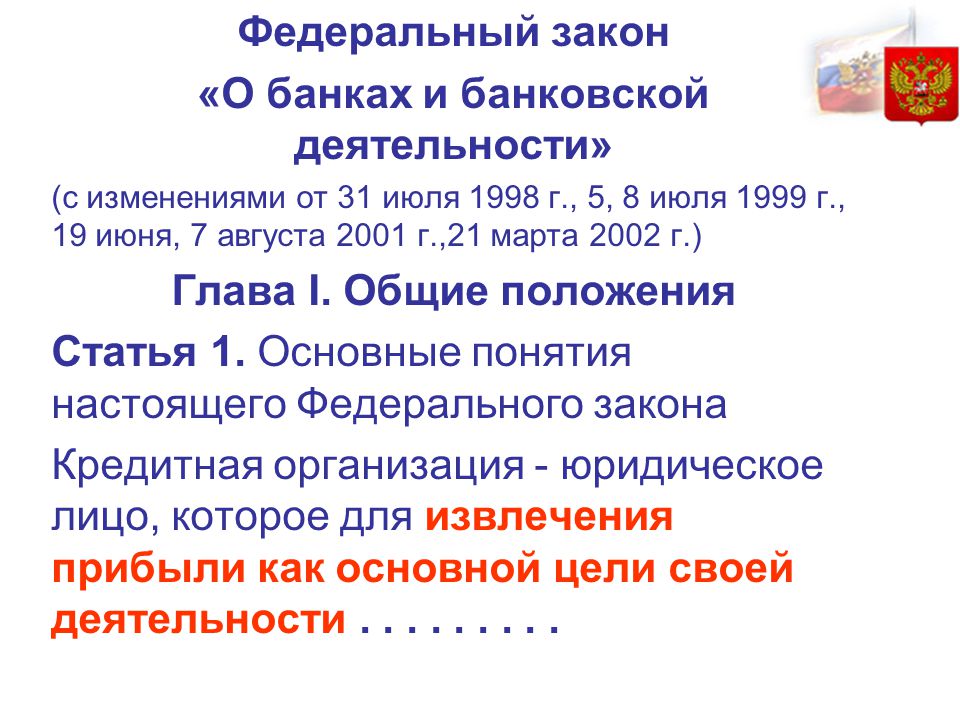

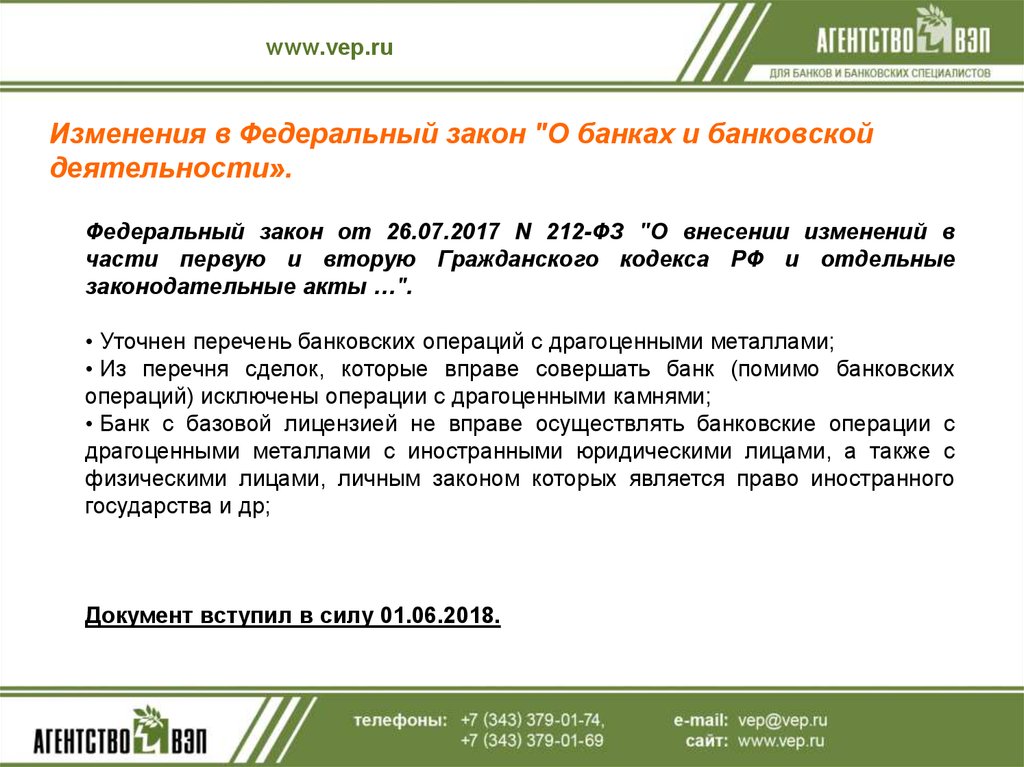

Федеральный закон «О банках и банковской деятельности» №395-1 от 02.

12.1990: Все главы и статьи

12.1990: Все главы и статьи

-

Глава I.

Общие положения

1 - 11.4

- Статья 1. Основные понятия настоящего Федерального закона

- Статья 2. Банковская система Российской Федерации и правовое регулирование банковской деятельности

- Статья 3. Союзы и ассоциации кредитных организаций

- Статья 4. Банковская группа и банковский холдинг

- Статья 5. Банковские операции и другие сделки кредитной организации

- Статья 5.1. Особенности осуществления банком с базовой лицензией банковских операций и сделок

- Статья 6. Деятельность кредитной организации на рынке ценных бумаг

- Статья 7. Фирменное наименование кредитной организации

-

Статья 8.

Раскрытие информации об органах управления кредитной организации и о деятельности кредитной организации, банковской группы и банковского холдинга

Раскрытие информации об органах управления кредитной организации и о деятельности кредитной организации, банковской группы и банковского холдинга

- Статья 9. Отношения между кредитной организацией и государством

- Статья 10. Учредительные документы кредитной организации

- Статья 11. Уставный капитал кредитной организации

- Статья 11.1. Органы управления кредитной организации

- Статья 11.1-1. Особенности компетенции и организации деятельности совета директоров (наблюдательного совета) кредитной организации

- Статья 11.1-2. Требования к системам управления рисками и капиталом, внутреннего контроля кредитной организации

- Статья 11.2. Минимальный размер собственных средств (капитала) кредитной организации

-

Статья 11. 3.

Устранение нарушений, допущенных при приобретении акций (долей) кредитной организации

- Статья 11.4. Порядок получения банком с универсальной лицензией статуса банка с базовой лицензией, банком с базовой лицензией статуса банка с универсальной лицензией

-

Глава II.

Порядок регистрации кредитных организаций и лицензирования банковских операций

12 - 23.6

- Статья 12. Государственная регистрация кредитных организаций и выдача им лицензий на осуществление банковских операций

- Статья 13. Лицензирование банковских операций

- Статья 13.1. Утратила силу. — Федеральный закон от 27.06.2011 №162-ФЗ.

- Статья 14. Документы, необходимые для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций

-

Статья 15.

Порядок государственной регистрации кредитной организации и выдачи лицензии на осуществление банковских операций

- Статья 16. Основания для отказа в государственной регистрации кредитной организации и выдаче ей лицензии на осуществление банковских операций

- Статья 17. Государственная регистрация кредитной организации с иностранными инвестициями и выдача ей лицензии на осуществление банковских операций

- Статья 18. Дополнительные требования к созданию и деятельности кредитных организаций с иностранными инвестициями (инвестициями нерезидентов)

- Статья 19. Меры банка России, применяемые им в порядке надзора в случае нарушения кредитной организацией федеральных законов и нормативных актов банка России, а также нарушения в деятельности банковской группы

- Статья 20. Основания для отзыва у кредитной организации лицензии на осуществление банковских операций

-

Статья 21.

Рассмотрение споров с участием кредитной организации

- Статья 22. Филиалы, представительства и внутренние структурные подразделения кредитной организации

- Статья 23. Ликвидация или реорганизация кредитной организации

- Статья 23.1. Ликвидация кредитной организации по инициативе банка России (принудительная ликвидация)

- Статья 23.2. Ликвидатор кредитной организации

- Статья 23.3. Последствия принятия решения арбитражным судом о ликвидации кредитной организации

- Статья 23.4. Регулирование процедур ликвидации кредитной организации

- Статья 23.5. Особенности реорганизации кредитной организации в форме слияния, присоединения и преобразования

- Статья 23.6. Получение микрофинансовой компанией статуса банка с базовой лицензией или небанковской кредитной организации

-

Глава III.

Обеспечение стабильности банковской системы, защита прав, интересов вкладчиков и кредиторов кредитных организаций

24 - 27

- Статья 24. Обеспечение финансовой надежности кредитной организации

- Статья 25. Обязательные резервные требования

- Статья 25.1. Субординированные кредиты (депозиты, займы, облигационные займы) кредитной организации

- Статья 26. Банковская тайна

- Статья 27. Наложение ареста и обращение взыскания на денежные средства и иные ценности, находящиеся в кредитной организации

-

Глава IV.

Межбанковские отношения и обслуживание клиентов

28 - 34.1

- Статья 28. Межбанковские операции

- Статья 29. Процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям кредитной организации

-

Статья 30.

Отношения между банком России, кредитными организациями, их клиентами и бюро кредитных историй

- Статья 31. Осуществление расчетов кредитной организацией

- Статья 32. Антимонопольные требования

- Статья 33. Обеспечение возвратности кредитов

- Статья 34. Объявление должников несостоятельными (банкротами) и погашение задолженности

- Статья 34.1. Обязательность открытия публичных депозитных счетов

-

Глава V.

Филиалы, представительства и дочерние организации кредитной организации на территории иностранного государства

35 - 35

- Статья 35. Филиалы, представительства и дочерние организации кредитной организации на территории иностранного государства

-

Глава VI.

Сберегательное дело

36 - 39

- Статья 36. Банковские вклады физических лиц в рублях и иностранной валюте

- Статья 36.1. Сберегательный и депозитный сертификаты

- Статья 37. Вкладчики банка

- Статья 38. Система обязательного страхования вкладов в банках

- Статья 39. Фонды добровольного страхования вкладов

-

Глава VII.

Бухгалтерский учет в кредитных организациях и надзор за их деятельностью

40 - 43

- Статья 40. Требования к бухгалтерскому учету в кредитной организации

- Статья 40.1. Обеспечение хранения информации о деятельности кредитной организации

- Статья 41. Надзор за деятельностью кредитной организации

-

Статья 42.

Аудит отчетности кредитной организации, банковской группы, банковского холдинга

- Статья 43. Отчетность кредитной организации, отчетность банковских групп и отчетность банковских холдингов

Раскрытие информации об органах управления кредитной организации и о деятельности кредитной организации, банковской группы и банковского холдинга

Раскрытие информации об органах управления кредитной организации и о деятельности кредитной организации, банковской группы и банковского холдинга

3.

Устранение нарушений, допущенных при приобретении акций (долей) кредитной организации

3.

Устранение нарушений, допущенных при приобретении акций (долей) кредитной организации

X

Сайт использует cookie для персонализации сервисов и сбора статистики посещений. Продолжая использовать наш сайт, Вы выражаете согласие с условиями обработки персональных данных.

Принять

Федеральная резервная система — о правилах

- Главная

- Надзор и регулирование

- Правила

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

О правилах

Все правила О правилахПоследние нормативные поправкиРуководства по соблюдению

Конгресс возложил на Совет ответственность за выполнение Закона о Федеральной резервной системе, которым была создана Федеральная резервная система, и некоторых других законов, касающихся широкого спектра банковской и финансовой деятельности. Совет применяет эти законы частично посредством своих правил, кодифицированных в разделе 12, глава II, Свода федеральных правил (12 CFR 201 и последующие).

На странице «Все правила» выше вы найдете краткое описание каждого правила Совета со ссылкой на полный текст правила, включая толкования или комментарии персонала, в том виде, в каком он появляется в Электронном кодексе федеральных Веб-сайт правил (e-CFR), авторизованный и поддерживаемый Управлением Федерального реестра Национального управления архивов и документации и Государственной типографией (GPO). Электронный CFR, который обновляется несколько раз в неделю, представляет собой демонстрационный проект, а не официальную юридическую версию CFR. Официальная юридическая версия 12 CFR обновляется только один раз в год, начиная с 1 января, и должна использоваться вместе с Федеральным реестром.

Несмотря на то, что e-CFR включает все поправки по мере их вступления в силу, пресс-релизы и уведомления Федерального реестра о последних поправках перечислены здесь для облегчения их изучения. Чтобы найти поправки, вступившие в силу до 1 января 2003 г., перейдите на страницу «Политика регулирования банковской деятельности и защиты прав потребителей».

Также предоставляются ссылки на все ожидаемые предлагаемые поправки. В течение периода комментариев комментарии к предложениям могут быть представлены в письменной форме или по электронной почте (контактные данные см. в тексте предложения) или с использованием предоставленной электронной формы комментариев.

Выше также приведены руководства по соблюдению требований для малых предприятий.

Наверх

Последнее обновление: 11 сентября 2019 г.

Отдел банковского дела – Депозитарные учреждения специального назначения

Депозитарные учреждения специального назначения, зарегистрированные в штате Вайоминг (SPDI), – это банки, которые принимают депозиты и осуществляют другую деятельность, связанную с банковской деятельностью, включая хранение, обслуживание активов, доверительное управление активами, и сопутствующие мероприятия.

SPDI, скорее всего, будут сосредоточены на цифровых активах, таких как виртуальные валюты, цифровые ценные бумаги и цифровые потребительские активы. Например, SPDI могут выбрать предоставление услуг по хранению цифровых активов и, в соответствии с инструкциями клиентов, проводить санкционированные транзакции от имени клиентов. SPDI также могут вести деятельность в соответствии с правилами Вайоминга, адаптированными к цифровым активам, которые решают такие вопросы, как контроль технологий, обработка транзакций и операции по хранению цифровых активов. В качестве последнего примера SPDI действуют в соответствии с законодательством штата Вайоминг, которое определяет цифровые активы в сочетании с Единым торговым кодексом штата Вайоминг и описывает, среди прочего, совершенство и приоритет обеспечительных интересов в цифровых активах.

SPDI также могут сосредоточиться на традиционных активах. Они также могут служить средством для управления денежными средствами, операционными счетами и любых других целей, разрешенных применимым законодательством. Тем не менее, SPDI, как правило, запрещено выдавать кредиты с клиентскими депозитами в фиатной валюте, и они должны всегда поддерживать необремененные высококачественные ликвидные активы уровня 1 на сумму 100% или более их депозитарных обязательств. Учитывая это, SPDI не обязаны получать страховку от Федеральной корпорации страхования депозитов, хотя они могут это сделать.

SPDI могут напоминать депозитарные банки, поскольку они, вероятно, будут преимущественно заниматься депозитарной деятельностью, хранением и обслуживанием активов. Роль банка-депозитария сосредоточена на хранении активов, доверительном управлении, обработке транзакций и расчетах, а также на обеспечении доступа к рынкам ценных бумаг, товарным рынкам и банковским счетам клиентов.

Вайоминг впервые санкционировал уставы SPDI с принятием законопроекта № 74 Палаты представителей в 2019 году, которым был принят Закон о депозитарных учреждениях специального назначения («Закон SPDI») в штате Вайоминг. § 13-12-101 и след. Вайоминг также разработал свой закон о цифровых активах в штате Вайоминг. § 34-29-101 и далее. с принятием сенатского файла 125 в 2019 году. С тех пор Вайоминг внес поправки в Закон SPDI в 2020 году и внес поправки в свой закон о цифровых активах в 2021 году, причем последний вступил в силу 1 июля 2021 года. Правила SPDI Отдела банковского дела вступили в силу в 2020 году и в 2021 г. были внесены поправки. Правила хранения цифровых активов Отдела банковского дела вступили в силу в 2019 г., а в 2021 г. в них были внесены поправки.