Что будет если заемщик не сможет платить ипотеку?

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Оставить заявку

Содержание:

- Особенности договора по ипотеке

- Реконструкция долга как способ разрешения ситуации с просроченными платежами

- Альтернативные способы решения конфликта с банком по ипотеке

- Что будет, если совсем не платить долг по ипотеке

- 2 легальных альтернативных способа не платить ипотеку

На основании стоимости жилья рассчитывается сумма первоначального взноса и планируется график платежей. Процентная ставка зависит от количества собранной документации, кредитной истории заемщика и особенностей самой собственности.

Строгие требования по ипотечному кредитованию обусловлены большими суммами кредита. Но при этом никто из сторон участников договора не может 100% гарантировать выполнение всех условий на протяжении всего срока кредитования.

Последствия невыплат ежемесячных платежей при ипотечном кредитовании

Все условия по просрочкам платежей прописаны в договоре. Банки составляют документацию внимательно и подробно расписывают все штрафные санкции и порядок судебного взыскания. Поэтому важно прочесть каждый пункт ипотечного договора на заем до его подписания.

Среди самых распространенных последствий невыплат выделяют:

— Штрафы и пени, начисляемые на сумму платежа за каждый день просрочки. Все ипотечные договоры предусматривают «страховку» банков на случай невыплат, поэтому сумма задолженности будет расти ежедневно. В 50% случаев размер штрафа превышает саму сумму платежа.

— Выселение из объекта кредитования. Когда заемщик не выходит на связь с сотрудниками банка, не платит несколько платежей подряд и не желает идти на мирное урегулирование конфликта, банк вправе выселить его из купленного в кредит жилья.

— Арест другой собственности заемщика. В ипотечном договоре четко прописано, в каких случаях банк имеет право обращаться в суд для принудительного взыскания долга. Когда разбирательство переходит на официальный юридический уровень, у заемщика практически нет шансов доказать свою правоту. После выставления иска за невыплату дело поступает к судебным приставам, которые накладывают арест на имущество и счета недобросовестного плательщика по кредиту. В результате человек может лишиться не только новой собственности, но и потерять имеющееся жилье.

Чтобы не доводить до столь серьезных последствий, необходимо внимательно читать договор по кредитованию. А также заранее оговаривать с сотрудниками банка ситуации, когда возникает вопрос, что делать, если нет возможности платить в срок.

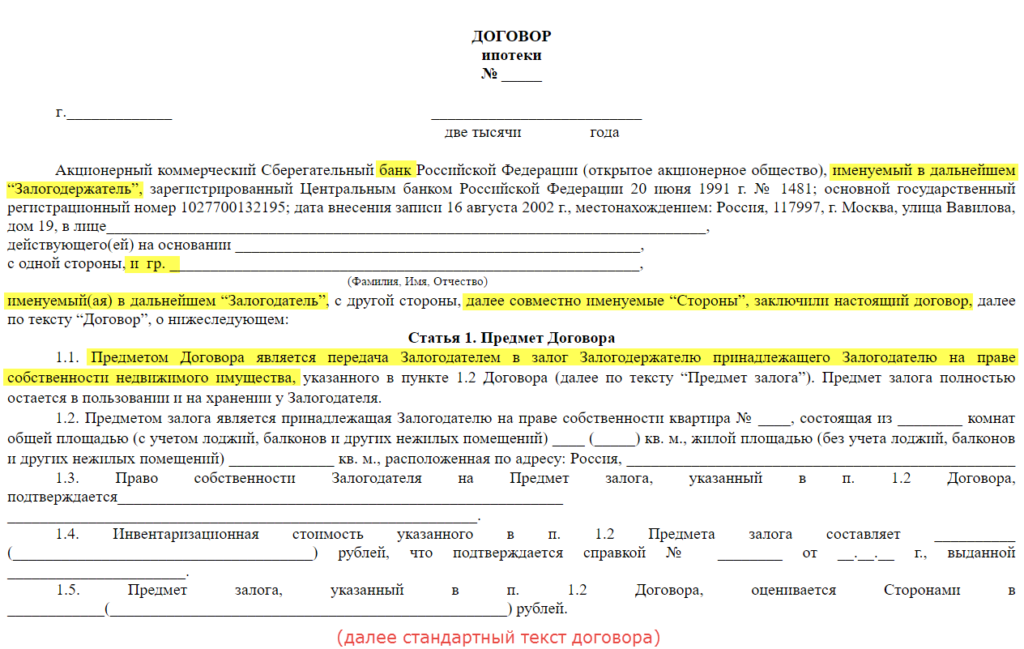

Особенности договора по ипотеке

Подробный договор на ипотечное кредитование — это не прихоть банка, который хочет, чтобы заемщик много читал. Документы составляют юристы, которые рассматривают все возможные последствия невыплат. Они подстраховывают банк, чтобы кредитор не нес убытков даже при полном отсутствии платежей со стороны заемщика.

Они подстраховывают банк, чтобы кредитор не нес убытков даже при полном отсутствии платежей со стороны заемщика.

Именно в договоре легко выяснить, что будет, если не платить регулярные платежи по ипотечному кредитованию. И там же узнать, как мирно урегулировать конфликтную ситуацию до передачи документов в зал судебного заседания.

В 60% типовых договоров указаны следующие пункты, направленные на решение ситуаций, когда заемщик не может платить:

- начисление единовременного штрафа, сумма которого фиксирована и указана в договоре;

- алгоритм решения конфликта в досудебной инстанции — сроки для мирного решения и варианты связи с заемщиком для уведомления о просрочках платежей;

- начисление пеней за каждый день просрочки по истечении 3-5 дневного срока после невнесения необходимой суммы — пени начисляют в % на сумму платежа или весь остаток долга;

- возможность передачи долга третьим лицам для взыскания всей суммы задолженности — чаще всего банки сами не разыскивают должников, а перекладывают эту ответственность на коллекторские службы;

- порядок судебного взыскания долга.

Помимо всех штрафных санкций, заемщик обязан застраховать жилье и оформить страховку на сам кредитный договор. Она также служит дополнительным гарантом получения всех денежных средств банком.

Важно! Если заемщик не реагирует на обращения банка и не выходит на связь с сотрудниками после возникновения просрочки, кредитор быстрее передаст дело в суд. Всегда рекомендуется пытаться урегулировать ситуацию сразу после ее возникновения, а не скрываться в надежде, что все решится само собой.

Реконструкция долга как способ разрешения ситуации с просроченными платежами

Один из вариантов решения конфликта, когда заемщик не может платить ипотеку, — рассмотрение банком заявления на реструктуризацию долга. Это своеобразные уступки со стороны кредитора. Банк предлагает физическому лицу несколько вариантов разрешения ситуации с задолженностью:

— Рассрочка платежей. Банки часто соглашаются «растянуть» период выплат на более длительный срок. При этом они не только помогают заемщику оставить собственность у себя, но и получают больше прибыли. Ведь чем дольше срок кредитования, тем больше процентов получит банк.

При этом они не только помогают заемщику оставить собственность у себя, но и получают больше прибыли. Ведь чем дольше срок кредитования, тем больше процентов получит банк.

— Отмена штрафов и сохранение графика платежей. В 80% договоров на реструктуризацию содержится пункт о списании штрафов. Банк согласен закрыть глаза на то, что заемщик не мог платить, но готов теперь вносить все регулярные платежи точно в срок. При этом в момент оформления договора на «переделку» ипотеки вносится первая сумма по новому графику платежей.

— Оформление кредитных каникул. В ряде случаев банк готов временно приостановить необходимость внесения платежей. Это крайний вариант, и кредитор идет на него, только когда у заемщика действительно сложная ситуация. К примеру, погиб кормилец в семье, умер сам заемщик и его долг переходит по наследству, а также серьезные проблемы со здоровьем и другие ситуации, когда платить нет возможности.

— Списание части долга по ипотеке. Обычно сумма платежа уменьшается на количество начисленных пеней и процентов за просрочку. Такой пункт в договоре на реструктуризацию появляется только у добросовестных заемщиков. То есть заемщик впервые пропустил платежи. И возникновение просрочки обосновано жизненными ситуациями.

Обычно сумма платежа уменьшается на количество начисленных пеней и процентов за просрочку. Такой пункт в договоре на реструктуризацию появляется только у добросовестных заемщиков. То есть заемщик впервые пропустил платежи. И возникновение просрочки обосновано жизненными ситуациями.

Важно! Рассмотрение заявления на реструктуризацию долга происходит только при личном обращении заемщика в банк. Если владелец залогового жилья прячется от сотрудников банка, не выходит на связь и не заявляет о намерениях платить, то ему на уступки кредитор не пойдет.

Альтернативные способы решения конфликта с банком по ипотеке

Заемщик, который не может платить ипотеку, нередко думает, как вовсе от нее отказаться и вернуть свои внесенные средства. Однако, такая ситуация возможно только после выплаты 2/3 от общей суммы задолженности за квартиру.

Банк готов принять заявление на возврат денег от заемщика, когда выплачена большая часть суммы за квартиру или другое жилье. При этом кредитор выставляет имущество на продажу, забирает себе остаток долга, а остальное возвращает заемщику.

При этом кредитор выставляет имущество на продажу, забирает себе остаток долга, а остальное возвращает заемщику.

Важно! Каждый банк имеет свои особые условия ипотечного кредитования. Когда вы выбираете организацию для подачи документов на ипотеку, внимательно читайте все условия договора. Нередко, низкая процентная ставка влечет высокие штрафы за просрочку платежей.

Что будет, если совсем не платить долг по ипотеке

Когда заемщик не вносит платежи по ипотеке, банк вправе забрать имущество себе, а также отсудить у физического лица другое его имущество в счет погашения понесенных убытков. Такая ситуация — крайний вариант решения конфликта.

Банку невыгодно судиться с заемщиком. Этот процесс занимает немало времени, а также несет определенную финансовую нагрузку. Вначале кредитор оплачивает все судебные издержки, а когда выигрывает суд, то взыскивает компенсацию с заемщика.

Причем работа судебных приставов также не гарантирует кредитору возврат всех потраченных на физическое лицо средств. Именно поэтому досудебное урегулирование выгодно для обеих сторон конфликта.

Именно поэтому досудебное урегулирование выгодно для обеих сторон конфликта.

2 легальных альтернативных способа не платить ипотеку

Юристы выделяют еще две ситуации, когда заемщик может не платить долг по ипотеке. Это также крайние случаи, которые доказать можно только через суд. К ним относят:

— Признание должника банкротом. Процедура банкротства физического лица — признание несостоятельности человека платить какие-либо кредиты или другие платежи. Занимает этот процесс от одного до нескольких месяцев. Создается особая комиссия, которая проверяет финансовое состояние физического лица, смотрит количество его имущества и решает, действительно ли он не может платить ипотеку и другие кредиты. Стоит учитывать, что признание физического лица банкротом не только спишет ипотеку, но и наложит на человека определенные ограничения и штрафы. В том числе, он не сможет выезжать за границу или брать новый кредит в течение 3-5 лет.

— Страховой случай по ипотечному кредитованию. Если приобретенное в долг жилье сгорело или было уничтожено по независящим от заемщика причинам и этот случай подтвержден страховой компанией, то долг за физическое лицо по ипотеке выплачивает страховщик. Процедура признания страхового случая также часто проходит через судебное заседание.

Если приобретенное в долг жилье сгорело или было уничтожено по независящим от заемщика причинам и этот случай подтвержден страховой компанией, то долг за физическое лицо по ипотеке выплачивает страховщик. Процедура признания страхового случая также часто проходит через судебное заседание.

Важно! Обе процедуры не так просты и могут длиться очень долго. Без квалифицированного юриста не обойтись. Для получения подробной консультации лучше обращаться к профессионалам до начала процедуры банкротства или признания случая страховым.

Нужна консультация по спорным ситуациям с банком? Обращайтесь в нашу фирму «Ипотека Live». Наши юристы специализируются на ипотечном кредитовании, поэтому легко ответят на все ваши вопросы.

Что будет с квартирой, если созаемщик по ипотеке не платит кредит?

Ипотека для многих граждан — это доступный способ решения квартирного вопроса здесь и сейчас. Банки, выдающие ипотечные ссуды, заинтересованы в том, чтобы заемщик погасил кредит в срок: сам основной долг и проценты по нему.

Однако далеко не все заемщики внушают доверие банкам. Да и никто не может заранее гарантировать, что кредит будет погашен до конца. Как минимум потому, что в жизни порой случаются совершенно непредвиденные ситуации. Именно для этого и существует институт созайма.

Созаем — это не стопроцентная, но все же гарантия банку, что долг будет погашен. Если не основным заемщиком, так хоть другим. Два должника в понимании банка — это значит, что есть и два «кошелька», именно такая логика у «совместного займа». И если один человек из них по какой-либо причине перестает платить по ипотечному кредиту, то выплаты подхватит второй. Для заемщика также есть плюсы в привлечении солидарного должника.

Например, если доход самого заемщика не очень большой и при обычных обстоятельствах ему лично не одобряют ипотеку, то заручившись солидарным заемщиком, получение ипотечного кредитования становится возможным.

На практике, институт созайма не всегда воспринимается гражданами должным образом. Многие считают вступление в кредитные обязательства в качестве второго заемщика формальностью. Часто так и бывает. Но все же это перестает быть формальностью, когда первый и основной должник перестает платить по ипотеке или с ним вовсе что-то случается, и это негативно влияет на выплаты.

Многие считают вступление в кредитные обязательства в качестве второго заемщика формальностью. Часто так и бывает. Но все же это перестает быть формальностью, когда первый и основной должник перестает платить по ипотеке или с ним вовсе что-то случается, и это негативно влияет на выплаты.

В этой статье рассматриваем созайм таким, какой он есть на самом деле, развеиваем заблуждение о его формальности и отвечаем на вопрос «обязан ли созаемщик платить за ипотеку второго гражданина, если он перестал выполнять обязательства по договору?».

Кто такой солидарный заемщик

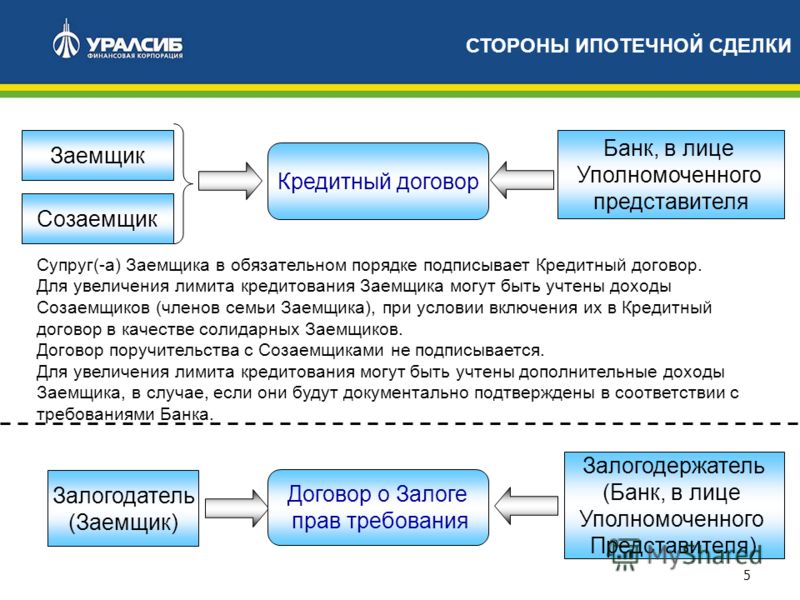

Созаемщик — это физ. лицо, которое выступает в качестве стороны в договоре кредитования наряду с заемщиком. Созаемщик — это не просто термин в соглашении о займе, а полноценная сторона договора, которая несет с основным заемщиком солидарную ответственность за неисполнение или ненадлежащее исполнение условий договора.

Таким образом, при возникновении у банка претензий к контрагенту по договору кредитования, претензия может предъявляться и к самому заемщику, и к его созаемщику.

Это не будет являться нарушением, потому что в отношении исполнения обязательств по договору, стороны абсолютно равны. В свою очередь, сторона, к которой предъявлено законное требование кредитора, обязана его исполнить.

Стать солидарным заемщиком может не любой человек. Каждый банк имеет свои внутренние требования по количеству заемщиков и к их статусу.

Так, например, банки устанавливают максимально возможное их количество, которое чаще всего равно четырем, и также определяют, могут ли третьи лица, не являющиеся членами семьи, вступать в это солидарное обязательство.

Помимо вышеуказанного, банки устанавливают и другие требования для созаемщиков, которые, как правило, дублируют требования, предъявляемые к основному должнику.

Такими условиями могут быть:

- Возраст от 21 до 70 лет;

- Подтвержденная платежеспособность;

- Удовлетворительная кредитная история;

- Регистрация на территории Российской Федерации;

- И другие.

Что касается пакета документов для потенциального солидарного должника, то здесь запрашивается практически все то же самое, что и у самого заявителя на кредит.

Помимо этого, законом установлены категории лиц, которые привлекаются в качестве созаемщиков в обязательном порядке. Ими могут быть второй супруг или члены семьи. При этом их платёжеспособность не учитывается.

Зачем нужен солидарный заемщик

Ни для кого не секрет, что в момент принятия решения о выдаче или отказе в выдаче ипотеки банк досконально проверяет заемщика. У такой проверки есть своя цель — определение платежеспособности потенциального контрагента и выявление возможных для банков рисков.

При проверке банк анализирует кредитную историю клиента, его уровень дохода, его семейное положение и многие другие критерии, которые могут отразиться на погашении потенциального кредита.

На этом этапе банк получает общую картину о будущем плательщике кредита. Если клиент имеет низкий заработок, ему ипотеку не получить или получить он ее сможет, но на крайне невыгодных условиях. На этом этапе необходимо привлечение платежеспособного созаемщика.

При созайме банк рассматривает совокупность доходов обоих заемщиков. Именно поэтому, шанс на получение ипотеки на более выгодных условиях увеличивается. Однако в каждом банке методика расчета общего дохода может отличаться.

Именно поэтому, шанс на получение ипотеки на более выгодных условиях увеличивается. Однако в каждом банке методика расчета общего дохода может отличаться.

Права и обязанности созаемщика

Как и основной заемщик, солидарный имеет права и обязанности по ипотечному договору. Таким образом, его правами является внесение платежей и полное досрочное погашение, получение сведений по задолженности и, в ряде случаев, право на долю в недвижимом имуществе.

Что касается притязаний на долю, то, если созаемщиком выступил второй супруг, приобретенная в ипотеку недвижимость будет совместной собственностью обоих супругов, если брачным договором между ними не было предусмотрено иное. Если же сторонами по договору являются другие лица, то между ними так же может быть заключено соглашение, в котором будут определены основные моменты, которые касаются режима эксплуатации имущества.

Созаемщик несет равную с заемщиком ответственность перед банком за неисполнение или ненадлежащее исполнение условий договора. Если лицо, получившее ипотечные средства, перестает выплачивать долг банку, то последний имеет право требовать погашения задолженности от гражданина, выступившего в качестве солидарного должника.

Если лицо, получившее ипотечные средства, перестает выплачивать долг банку, то последний имеет право требовать погашения задолженности от гражданина, выступившего в качестве солидарного должника.

Что будет, если созаемщик по ипотеке не платит ипотеку

Допустим, ситуация такая: супругами был заключен ипотечный кредитный договор в банке. Они оба являются полноправными сторонами договора, оба равнозначные должники банка и обязаны платить ипотечный кредит. По факту выплаты ипотеки квартира поступает в их совместную собственность.

Однако в один момент заемщики прекратили супружеские отношения и супруга выехала из приобретенной для совместного проживания ипотечной квартиры, платить ежемесячные платежи супруга отказалась. Брак не расторгался, имущество не делили. Но ипотечный кредит-то есть и обязательства по нему никуда не делись, даже несмотря на то, что в квартире будет жить теперь только один член бывшей семьи.

Честно говоря, банку все равно, что происходит у супругов, кто с кем съехался и с кем разъехался, кто из двух созаемщиков будет вносить ежемесячные платежи по кредиту — муж или жена.

То, что действительно для кредитной организации имеет значение, так это факт, чтобы ежемесячный платеж погашался в полном объеме и в установленный срок. Будут они платить 50 на 50 ежемесячный взнос или будет платить только один из них всю сумму ежемесячно — значения для банка это не имеет.

Так, если один из созаемщиков по договору перестает платить по кредиту, то банк выдвинет требование второму, так как он несет солидарную ответственность по этому обязательству. И такой заемщик будет вынужден выплачивать долг, независимо от того, проживает ли он, будет далее проживать в ипотечной квартире или нет.

Если же и заемщик и созаемщик не платят ипотеку по какой-либо причине, банк вправе обратить взыскание на предмет залога — квартиру, сделать он это может в судебном или внесудебном порядке. Помимо этого, банк также может отсудить понесенные им убытки, также с обеих сторон.

Созаемщик может столкнуться с неблагоприятными последствиями в случае неплатежеспособности заемщика

Получить ипотеку не всегда просто, на помощь ряду заемщиков приходит институт созайма. Наличие в договоре созаемщика гарантирует банку исполнение обязательств должным образом. Для заемщика же наличие созаемщика может благоприятно повлиять на условия ипотечного кредитования. Созаемщик является солидарным должником по обязательству и несет ответственность за выплаты наравне с основным. Для банка целью является то, чтобы долг погашался в установленный срок и в определенном размере. Кто из солидарных должников будет вносить платеж — для банка значения не имеет.

Наличие в договоре созаемщика гарантирует банку исполнение обязательств должным образом. Для заемщика же наличие созаемщика может благоприятно повлиять на условия ипотечного кредитования. Созаемщик является солидарным должником по обязательству и несет ответственность за выплаты наравне с основным. Для банка целью является то, чтобы долг погашался в установленный срок и в определенном размере. Кто из солидарных должников будет вносить платеж — для банка значения не имеет.

Право созаемщика на долю в квартире, если титульный заемщик перестает платить ипотеку

В ряде ситуаций в договоре фигурируют так называемый «титульный заемщик» и формальный созаемщик. Первый является инициатором ипотеки. Исполняет обязательство по оплате ежемесячных платежей перед банками единолично, действует в своих интересах, претендует на оформление квартиры в свою собственность и проживает в ней.

Созаемщик же вступает в такой договор по своей воле, считая такое вступление формальностью, чтобы помочь своему близкому в получении ипотеки. Платежи не платит, к квартире по сути отношения не имеет, его имя только в договоре.

Платежи не платит, к квартире по сути отношения не имеет, его имя только в договоре.

Такой созайм может обернуться для «формальной стороны» неблагоприятными последствиями. Например, основной заемщик прекращает платить ипотеку, неважно по какой причине.

Что делать второму? Платить! Он является солидарным должником, а значит обязан погашать ежемесячный платеж наравне с инициатором ипотеки, даже если в квартире не проживает и отношения к ней, по сути, не имеет.

Для таких ситуаций законодательством предусмотрена возможность выдела доли для такого созаемщика. Доля будет пропорциональна размеру внесенных денежных платежей.

Вывод созаемщика

Нередко бывают и ситуации, когда те же созаемщики договариваются, что за ипотеку впредь будет платить только один из них и квартира будет только его. Для такого вывода созаемщика должно быть получено согласие основного должника, после чего нужно получить согласие банка, а затем подписать дополнительное соглашение к ипотечному договору.

Однако на практике при получении от банка согласия на вывод созаемщика могут возникнуть проблемы. Банк не заинтересован, чтобы вместо двух должников по ипотечному договору у него остался один. Во-первых, доход у такого одного заемщика меньше, чем совокупный доход двух, во-вторых, если единственный заемщик станет неплатежеспособным, второго уже не привлечешь к погашению долга. Поэтому банки крайне редко дают такие согласия.

Случаями, когда созаемщика все-таки выводят, становятся ситуации, если доход такого единоличного должника существенно вырос с момента оформления созайма, а также когда вместо одного солидарного должника в правоотношения с банком подключается другой, с аналогичным доходом.

Отказ в выводе созаемщика можно обжаловать в суде. Однако судьи чаще всего встают на сторону кредитной организации, мотивируя это тем, что изначально, вступая в долговые обязательства в качестве созаемщика, сторона знала, на что идет и должна исполнять свои обязательства до конца.

Что делать, если платить за заемщика больше не получается

Ситуация: заемщик берет ипотеку на квартиру, в качестве созаемщика формально в договор вступает его лучший друг. Ипотеки выдаются на длительное время и на большие суммы. Спустя 4 года заемщик по кредиту перестает платить ежемесячные платежи. Правомерно банк направляет свои требования солидарному заемщику, который обязан такой долг гасить.

Ипотеки выдаются на длительное время и на большие суммы. Спустя 4 года заемщик по кредиту перестает платить ежемесячные платежи. Правомерно банк направляет свои требования солидарному заемщику, который обязан такой долг гасить.

Однако за эти 4 года ипотеки у созаемщика значительно ухудшилось финансовое положение. Денег нет даже на то, чтобы оплатить свои базовые потребности. И уж точно их нет, чтобы гасить «чужую» ипотеку, в которую вступил, чтобы помочь другу. Что делать?

В такой ситуации необходимо смотреть на всю картину в целом. Если трудности временные, то можно воспользоваться новой программой ипотечных каникул, взять время для разбора собственных проблем, а после гасить этот долг и получить долю в собственности. Но что делать, если ни чужая квартира, ни лишние долги не нужны? Своих долгов выше крыши, банк подал в суд и созаемщик остался в ситуации «крайним»?

В зависимости от каждой конкретной ситуации могут быть разные пути разрешения проблемы. Если ситуация плачевная и зарывать себя еще глубже не хочется, лучший вариант — банкротство.

Банкротство называют «процедурой списания долгов». И ипотечный долг, как и задолженности по другим кредитам, благодаря этой процедуре можно списать. Плюсы для созаемщика — по факту он не потеряет залоговой квартиры, так как изначально он на нее и не претендовал. Однако, в процедуру нужно вступать обдуманно и взвесив все за и против, так как она предусматривает реализацию имущества и можно не только избавиться от долга по ипотеке, но и лишиться своего имущества.

Чтобы такого не произошло и банкротство решило проблемы должника, а не принесло еще больше забот, вступать в процесс необходимо со своим юристом. Юрист — это путеводитель должника в том лабиринте, когда он по уши в долгах, а начинать жизнь надо с чистого листа.

Наши юристы никогда не начинают процесс банкротства, не изучив всего положения дел конкретного человека, на первой консультации мы смотрим все документы, поднимаем все сведения из открытых источников, объясняем должнику, что мы намерены делать и зачем.

Только оценка рисков и грамотный профессиональный подход помогают решить проблемную ситуацию.

Только оценка рисков и грамотный профессиональный подход помогают решить проблемную ситуацию.Частые вопросы

Какая разница между созаемщиком и поручителем?

Многие путают эти два понятия, но это два совершенно разных лица и разные подходы к кредиту. Поручитель гарантирует банку выплату кредита. Поручитель привлекается к ответственности по долгу только в случаях, если заемщик допускает просрочки или вовсе не платит кредит. Выплачивая чужой долг, поручитель не приобретает права собственности на предмет договора кредитования.

В случае же с созаемщиком, он отвечает по кредиту наравне с основным заемщиком и может иметь право на долю в приобретаемом имуществе.

Оформляется ли страховка на созаемщика по ипотеке?

Когда оформляется ипотека, договор страхования может быть заключен как с заемщиком, так и с созаемщиком одновременно. Для каждого из них сумма страхования считается отдельно, с учетом ряда факторов. Если в определенный момент наступит страховой случай с одним из заемщиков, страховая компания будет обязана погасить его часть обязательств по кредитному договору. Второй заемщик будет продолжать выплату своей части самостоятельно.

Второй заемщик будет продолжать выплату своей части самостоятельно.

Может ли созаемщик получить налоговый вычет?

Созаемщик имеет право на налоговый вычет, если недвижимость или доля в ней оформлена на созаемщика. В таком случае, при наличии подтверждения уплаты налогов и иных расходов на погашение ипотеки, он может требовать налогового вычета.

В каких случаях супруг не будет включен в состав созаемщиков?

К таким случаям будут относится наличие действующего брачного договора, если им установлен режим раздельной собственности супругов, а также наличие нотариального согласия супруга на заключение вторым кредитного договора.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Можете ли вы удалить созаемщика из вашей ипотеки?

В этой статье:

- Поручитель против созаемщика

- Когда созаемщик может быть исключен из ипотеки?

- Какие у вас есть варианты, если вы не можете удалить со-подписанта?

- Каковы возможные последствия удаления поручителя?

Удаление поручителя или созаемщика из ипотечного кредита почти всегда требует полного погашения кредита или рефинансирования путем получения нового кредита на свое имя. Однако в редких случаях кредитор может разрешить вам взять существующую ипотеку у другого подписавшего вас лица.

Однако в редких случаях кредитор может разрешить вам взять существующую ипотеку у другого подписавшего вас лица.

Вот что вам нужно знать об этом непростом процессе.

Поручитель против созаемщика

Процедуры (и сложность) исключения созаемщика или поручителя из ипотечного кредита во многом одинаковы, но термины не являются синонимами.

- Поручитель — это лицо, которое соглашается взять на себя финансовую ответственность за ипотеку, если вы не в состоянии производить платежи по ипотеке. Обычно это необходимо, когда вы, как основной заемщик, не имеете достаточного кредита, чтобы претендовать на получение ипотечного кредита самостоятельно. Поручители обычно не имеют доли собственности в доме, и их имена не указаны в титуле на дом.

- Созаемщик — это человек, который принимает на себя финансовую долю в приобретаемом доме и также указан в праве собственности на дом как совладелец вместе с вами. Когда дом продается, они имеют право на долю выручки — обычно равную с вами, если в документах не указано иное.

Если у вас есть поручитель или созаемщик, они предоставят свою финансовую информацию вместе с вашей в рамках заявки на ипотеку. Кредитор будет учитывать свой доход, долг и кредит вместе с вашими при принятии решения, имеете ли вы право на получение кредита, и если да, то сколько взимать с вас процентную ставку и сборы по кредиту.

Вы и ваш поручитель или созаемщик несете равную ответственность за своевременное осуществление ипотечных платежей в соответствии с договором о займе. Пропущенные или просроченные платежи повредят кредитным рейтингам всех сторон, и если имущество будет лишено права выкупа, эта негативная информация появится в кредитных отчетах всех сторон.

Когда созаемщик может быть исключен из ипотеки?

После выдачи ипотечного кредита на основе объединенной финансовой устойчивости вас и поручителя или созаемщика ваш кредитор может неохотно или просто не захотеть исключить какую-либо из сторон из кредита. Однако спросить никогда не помешает: кредитор может захотеть выдать модификацию кредита, которая сделает вас единственной стороной по кредиту.

Однако с практической точки зрения, чтобы вы могли взять кредит самостоятельно, обычно должны применяться одно или несколько из следующих обстоятельств:

Оговорка об освобождении от ответственности

любая сторона займа должна быть исключена из договора с одобрения кредитора. Эти пункты не распространены в ипотечных договорах, и даже если они есть в вашем, кредитор все равно имеет право отклонить запрос.

Предполагаемая ипотека

Ипотека является предполагаемой, что означает, что она позволяет покупателю принимать платежи от продавца. Ипотечные кредиты, обеспеченные государством, часто допустимы, но обычные ипотечные кредиты — редко.

Даже если ваш кредит является предполагаемым, кредитор может потребовать, чтобы вы доказали, что вы можете производить платежи самостоятельно, прежде чем позволить вам принять его самостоятельно, а продавец — в этом случае ваш созаемщик или поручитель — может остаетесь финансово обязанными производить платежи, если вы этого не сделаете.

Одобрение кредитора

Вы можете заслужить одобрение кредитора, показав, что вы достаточно кредитоспособны и имеете средства для самостоятельного покрытия ипотечных платежей. Для этого может потребоваться:

- Демонстрация того, что ваша кредитная история улучшилась с момента подачи первоначального заявления.

- Документальное подтверждение того, что у вас есть достаточный доход для самостоятельного осуществления платежей по ипотеке, и что другие ваши долги, измеряемые с помощью отношения долга к доходу (DTI), не повлияют на вашу способность выплачивать ипотеку. (Если вы можете показать, что уже оплачивали платежи самостоятельно в течение нескольких месяцев или лет, это будет хорошим началом.)

Выполнение этих требований может быть затруднено, особенно если причиной, по которой вам понадобился поручитель или созаемщик, была плохая или недостаточная кредитная история. Даже если ваш доход значительно увеличился, если только ваш кредитный рейтинг не улучшился в значительной степени, ваша заявка вряд ли будет успешной.

В связи с этим кредитор, вероятно, потребует от вас:

- Полностью погасить кредит, чтобы исключить вашего поручителя или созаемщика (и себя) из ипотечного кредита путем закрытия кредита. Если у вас нет доступа к значительному источнику наличных денег, это обычно требует продажи дома.

- Рефинансировать кредит. Возьмите новый кредит на свое имя, исходя исключительно из вашего дохода, уровня долга и кредитных рейтингов, которые вы будете использовать для финансирования дома, выплаты остатка первоначальной ипотеки и, если у вас есть созаемщик, выкупить их долю в собственности (что может потребовать от вас рефинансирования наличными).

В зависимости от того, как давно вы взяли свой первоначальный ипотечный кредит, выполнение требований для нового кредита на ваше собственное имя может быть сложным, как и уплата ежемесячных платежей, которые могут быть выше, чем по первоначальному кредиту, благодаря недавним процентам. — повышение ставок.

Какие у вас есть варианты, если вы не можете удалить поручителя?

Если ваш ипотечный кредитор не удалит вашего созаемщика или поручителя из ипотеки, и вы не можете претендовать на рефинансирование кредита, у вас мало вариантов.

Продать дом

Это наиболее вероятный сценарий в ситуации, когда ни одна из сторон не может (или не хочет) взять на себя ипотеку.

В идеале дом будет стоить больше, чем он был на момент покупки, и вы сможете уйти с наличными, которые вы сможете потратить на первоначальный взнос за более доступный новый дом.

Если дом стоит меньше, чем вы заплатили за него, или если обстоятельства иным образом означают, что вы должны по ипотеке больше, чем можете получить от продажи дома, вы считаетесь «под водой» по ипотеке и, возможно, вам придется вести переговоры с вашему кредитору организовать короткую продажу, которая может нанести значительный ущерб вашей кредитной истории.

Объявление о банкротстве

Если вы действительно находитесь в затруднительном положении, вы можете попросить своего поручителя или созаемщика объявить о банкротстве.

Если ваш поручитель или созаемщик подаст заявление о банкротстве и его обязательство по выплате ипотечного кредита будет выполнено, кредитор лишит его кредита. Обратите внимание, что если какие-либо ипотечные платежи просрочены или пропущены в преддверии банкротства, они повредят как вашей кредитной истории, так и вашему созаемщику или поручителю, и это банкротство не может помешать кредитору лишить права выкупа, если вы не выплачиваете ипотечные платежи.

Обратите внимание, что если какие-либо ипотечные платежи просрочены или пропущены в преддверии банкротства, они повредят как вашей кредитной истории, так и вашему созаемщику или поручителю, и это банкротство не может помешать кредитору лишить права выкупа, если вы не выплачиваете ипотечные платежи.

Каковы возможные последствия удаления поручителя?

Взять на себя единоличную ответственность за ипотеку — либо путем удаления поручителя или созаемщика, либо путем рефинансирования ссудой только на ваше имя — является серьезным обязательством и сопряжено со значительным риском. Если вы все это время сами платили по ипотеке, велика вероятность, что вы полностью понимаете, о чем идет речь. Если вы берете на себя платежи, которыми вы ранее делились с созаемщиком, ситуация может быть немного сложнее.

Некоторые мысли, которые следует иметь в виду:

- Более крупные ежемесячные обязательства по ипотеке увеличат ваш коэффициент DTI, и это может затруднить получение кредита или займа в будущем. Если вы планируете финансировать покупку автомобиля или брать студенческий кредит в ближайшие несколько лет, стоит рассчитать коэффициент DTI, чтобы увидеть, каким он будет с новой ипотекой и повлияет ли это на вашу кредитоспособность.

- Если какая-либо потеря дохода поставит вас под угрозу невыплаты по ипотечному кредиту и, в конечном счете, лишения права выкупа, становится особенно важным иметь надежный резервный фонд в размере от шести месяцев до одного года для ежемесячных расходов, доступных для вас. любые шероховатости.

Если вы планируете финансировать покупку автомобиля или брать студенческий кредит в ближайшие несколько лет, стоит рассчитать коэффициент DTI, чтобы увидеть, каким он будет с новой ипотекой и повлияет ли это на вашу кредитоспособность.

Если вы планируете финансировать покупку автомобиля или брать студенческий кредит в ближайшие несколько лет, стоит рассчитать коэффициент DTI, чтобы увидеть, каким он будет с новой ипотекой и повлияет ли это на вашу кредитоспособность.Итог

Исключение созаемщика или поручителя из вашей ипотеки может быть трудным, если не невозможным. Но независимо от того, пытаетесь ли вы доказать кредитору, что вам можно доверить получение существующей ипотеки, или ищете новую для рефинансирования своего дома, важно сделать свои кредитные рейтинги настолько хорошими, насколько это возможно. Проверьте свой FICO ® Score ☉ от Experian бесплатно и подумайте о том, чтобы предпринять шаги, чтобы подготовить свою кредитную ипотеку, прежде чем подавать заявку.

Стоит ли вам рассмотреть вопрос о добавлении созаемщика в вашу ипотеку?

Вы постоянно делаете покупки: продукты, одежда, бензин. Однако для некоторых крупных покупок, таких как новая машина, плата за обучение в колледже или дом, вам потребуется занять деньги. В любой ситуации, когда вы занимаете деньги, будет учитываться ваш ежемесячный долг, доход, история занятости и кредитная история. Как заемщик, у вас есть возможность подать заявку на кредит самостоятельно или с созаемщиком.

Что такое созаемщик?

Созаемщик — это любой дополнительный заемщик, чей доход, активы и кредитная история используются для получения кредита и чье имя указано в кредитных документах. Например, ваш супруг может быть созаемщиком по кредиту на покупку автомобиля, или ваша мама может быть созаемщиком по жилищному кредиту. Вместе с заемщиком созаемщик берет на себя финансовую ответственность за полную сумму кредита и своевременные платежи. Кроме того, их имя обычно указывается в названии, что означает, что они имеют долю собственности в собственности.

Однако созаемщик отличается от поручителя.

Как и созаемщик, финансовая история и активы созаемщика учитываются в заявке на получение кредита, и они несут финансовую ответственность за погашение кредита. Однако, в отличие от созаемщика, имя поручителя обычно не указывается в титуле собственности. Это означает, что поручитель не имеет права собственности на само имущество, а несет только финансовую ответственность за сумму кредита.

Кто за что отвечает?

Когда вы берете жилищный кредит, вы, как заемщик, берете на себя ответственность полностью и своевременно погасить кредит. Ваш ежемесячный платеж по ипотеке будет включать основную сумму, проценты, налоги и страховку. Взятие кредита и осуществление платежей влияет на ваш кредит. Если вы сделаете просроченные платежи или пропустите платежи, это негативно скажется на вашем кредите, и наоборот.

Ваш ежемесячный платеж по ипотеке будет включать основную сумму, проценты, налоги и страховку. Взятие кредита и осуществление платежей влияет на ваш кредит. Если вы сделаете просроченные платежи или пропустите платежи, это негативно скажется на вашем кредите, и наоборот.

Созаемщик в основном является совладельцем и равным заемщику в процессе ипотечного кредита. Созаемщик несет такую же ответственность, как и заемщик, за своевременное погашение всей суммы кредита.

Созаемщик принимает на себя тот же кредитный риск, что и заемщик.

Если платежи по ипотеке не будут произведены вовремя, это повредит кредитным рейтингам обоих заемщиков. Если они сделаны правильно, это пойдет на пользу обоим баллам.

Зачем добавлять созаемщика?

Созаемщик имеет много преимуществ. Во-первых, это может позволить вам, как заемщику, претендовать на большую сумму кредита, поскольку учитываются доходы, активы и кредитная история как заемщика, так и созаемщика. заемщик поможет произвести платежи по кредиту и оплатить расходы, связанные с недвижимостью, такие как обновление кухни или замена водонагревателя.

заемщик поможет произвести платежи по кредиту и оплатить расходы, связанные с недвижимостью, такие как обновление кухни или замена водонагревателя.

Добавление созаемщика в вашу заявку на кредит также может помочь, если у вас нет кредитной истории. Без кредита или с низким баллом кредитор может не решиться одолжить вам. У вас может быть больше шансов быть одобренным, если у вас есть созаемщик (или поручитель, но помните, они разные), который выступает в качестве поручителя по вашему кредиту. Если вы не можете произвести платеж, ответственность за его осуществление несет созаемщик. Таким образом, созаемщик добавляет уровень защиты для банка от вашего дефолта по платежу.

Совместное заимствование распространено среди пар, многие из которых хотят объединить свои финансы и кредитоспособность, чтобы претендовать на более крупный кредит. Однако наличие обоих супругов в ипотечном кредите не является обязательным требованием. Вы бы добавили своего супруга только в том случае, если он внесет что-то большее в таблицу доходов и активов.