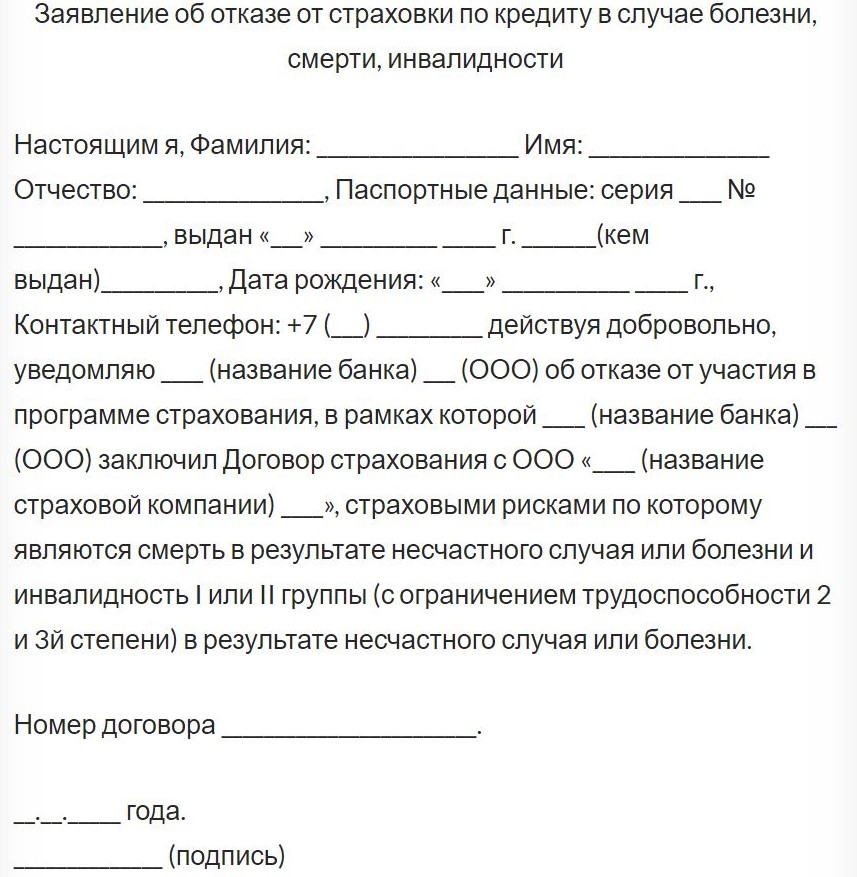

Что будет если заемщик не сможет платить ипотеку?

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Оставить заявку

Содержание:

- Особенности договора по ипотеке

- Реконструкция долга как способ разрешения ситуации с просроченными платежами

- Альтернативные способы решения конфликта с банком по ипотеке

- Что будет, если совсем не платить долг по ипотеке

- 2 легальных альтернативных способа не платить ипотеку

На основании стоимости жилья рассчитывается сумма первоначального взноса и планируется график платежей. Процентная ставка зависит от количества собранной документации, кредитной истории заемщика и особенностей самой собственности.

Строгие требования по ипотечному кредитованию обусловлены большими суммами кредита. Но при этом никто из сторон участников договора не может 100% гарантировать выполнение всех условий на протяжении всего срока кредитования.

Последствия невыплат ежемесячных платежей при ипотечном кредитовании

Все условия по просрочкам платежей прописаны в договоре. Банки составляют документацию внимательно и подробно расписывают все штрафные санкции и порядок судебного взыскания. Поэтому важно прочесть каждый пункт ипотечного договора на заем до его подписания.

Среди самых распространенных последствий невыплат выделяют:

— Штрафы и пени, начисляемые на сумму платежа за каждый день просрочки. Все ипотечные договоры предусматривают «страховку» банков на случай невыплат, поэтому сумма задолженности будет расти ежедневно. В 50% случаев размер штрафа превышает саму сумму платежа.

— Выселение из объекта кредитования. Когда заемщик не выходит на связь с сотрудниками банка, не платит несколько платежей подряд и не желает идти на мирное урегулирование конфликта, банк вправе выселить его из купленного в кредит жилья.

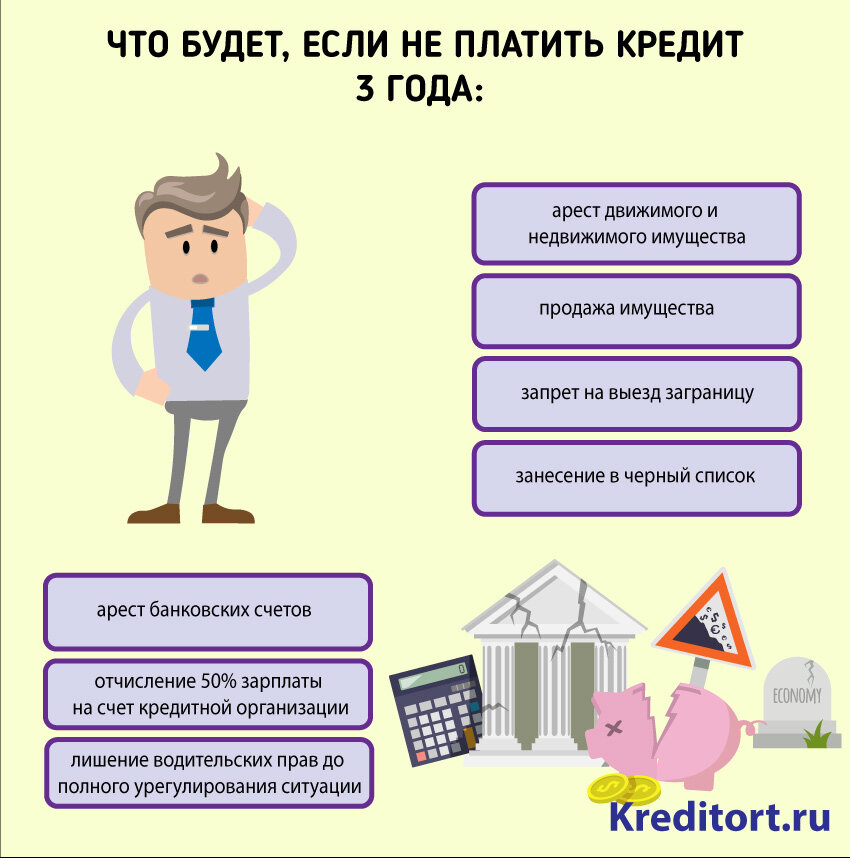

— Арест другой собственности заемщика. В ипотечном договоре четко прописано, в каких случаях банк имеет право обращаться в суд для принудительного взыскания долга. Когда разбирательство переходит на официальный юридический уровень, у заемщика практически нет шансов доказать свою правоту. После выставления иска за невыплату дело поступает к судебным приставам, которые накладывают арест на имущество и счета недобросовестного плательщика по кредиту. В результате человек может лишиться не только новой собственности, но и потерять имеющееся жилье.

Чтобы не доводить до столь серьезных последствий, необходимо внимательно читать договор по кредитованию. А также заранее оговаривать с сотрудниками банка ситуации, когда возникает вопрос, что делать, если нет возможности платить в срок.

Особенности договора по ипотеке

Подробный договор на ипотечное кредитование — это не прихоть банка, который хочет, чтобы заемщик много читал. Документы составляют юристы, которые рассматривают все возможные последствия невыплат. Они подстраховывают банк, чтобы кредитор не нес убытков даже при полном отсутствии платежей со стороны заемщика.

Они подстраховывают банк, чтобы кредитор не нес убытков даже при полном отсутствии платежей со стороны заемщика.

Именно в договоре легко выяснить, что будет, если не платить регулярные платежи по ипотечному кредитованию. И там же узнать, как мирно урегулировать конфликтную ситуацию до передачи документов в зал судебного заседания.

В 60% типовых договоров указаны следующие пункты, направленные на решение ситуаций, когда заемщик не может платить:

- начисление единовременного штрафа, сумма которого фиксирована и указана в договоре;

- алгоритм решения конфликта в досудебной инстанции — сроки для мирного решения и варианты связи с заемщиком для уведомления о просрочках платежей;

- начисление пеней за каждый день просрочки по истечении 3-5 дневного срока после невнесения необходимой суммы — пени начисляют в % на сумму платежа или весь остаток долга;

- возможность передачи долга третьим лицам для взыскания всей суммы задолженности — чаще всего банки сами не разыскивают должников, а перекладывают эту ответственность на коллекторские службы;

- порядок судебного взыскания долга.

Помимо всех штрафных санкций, заемщик обязан застраховать жилье и оформить страховку на сам кредитный договор. Она также служит дополнительным гарантом получения всех денежных средств банком.

Важно! Если заемщик не реагирует на обращения банка и не выходит на связь с сотрудниками после возникновения просрочки, кредитор быстрее передаст дело в суд. Всегда рекомендуется пытаться урегулировать ситуацию сразу после ее возникновения, а не скрываться в надежде, что все решится само собой.

Реконструкция долга как способ разрешения ситуации с просроченными платежами

Один из вариантов решения конфликта, когда заемщик не может платить ипотеку, — рассмотрение банком заявления на реструктуризацию долга. Это своеобразные уступки со стороны кредитора. Банк предлагает физическому лицу несколько вариантов разрешения ситуации с задолженностью:

— Рассрочка платежей. Банки часто соглашаются «растянуть» период выплат на более длительный срок. При этом они не только помогают заемщику оставить собственность у себя, но и получают больше прибыли. Ведь чем дольше срок кредитования, тем больше процентов получит банк.

При этом они не только помогают заемщику оставить собственность у себя, но и получают больше прибыли. Ведь чем дольше срок кредитования, тем больше процентов получит банк.

— Отмена штрафов и сохранение графика платежей. В 80% договоров на реструктуризацию содержится пункт о списании штрафов. Банк согласен закрыть глаза на то, что заемщик не мог платить, но готов теперь вносить все регулярные платежи точно в срок. При этом в момент оформления договора на «переделку» ипотеки вносится первая сумма по новому графику платежей.

— Оформление кредитных каникул. В ряде случаев банк готов временно приостановить необходимость внесения платежей. Это крайний вариант, и кредитор идет на него, только когда у заемщика действительно сложная ситуация. К примеру, погиб кормилец в семье, умер сам заемщик и его долг переходит по наследству, а также серьезные проблемы со здоровьем и другие ситуации, когда платить нет возможности.

— Списание части долга по ипотеке. Обычно сумма платежа уменьшается на количество начисленных пеней и процентов за просрочку. Такой пункт в договоре на реструктуризацию появляется только у добросовестных заемщиков. То есть заемщик впервые пропустил платежи. И возникновение просрочки обосновано жизненными ситуациями.

Обычно сумма платежа уменьшается на количество начисленных пеней и процентов за просрочку. Такой пункт в договоре на реструктуризацию появляется только у добросовестных заемщиков. То есть заемщик впервые пропустил платежи. И возникновение просрочки обосновано жизненными ситуациями.

Важно! Рассмотрение заявления на реструктуризацию долга происходит только при личном обращении заемщика в банк. Если владелец залогового жилья прячется от сотрудников банка, не выходит на связь и не заявляет о намерениях платить, то ему на уступки кредитор не пойдет.

Альтернативные способы решения конфликта с банком по ипотеке

Заемщик, который не может платить ипотеку, нередко думает, как вовсе от нее отказаться и вернуть свои внесенные средства. Однако, такая ситуация возможно только после выплаты 2/3 от общей суммы задолженности за квартиру.

Банк готов принять заявление на возврат денег от заемщика, когда выплачена большая часть суммы за квартиру или другое жилье. При этом кредитор выставляет имущество на продажу, забирает себе остаток долга, а остальное возвращает заемщику.

При этом кредитор выставляет имущество на продажу, забирает себе остаток долга, а остальное возвращает заемщику.

Важно! Каждый банк имеет свои особые условия ипотечного кредитования. Когда вы выбираете организацию для подачи документов на ипотеку, внимательно читайте все условия договора. Нередко, низкая процентная ставка влечет высокие штрафы за просрочку платежей.

Что будет, если совсем не платить долг по ипотеке

Когда заемщик не вносит платежи по ипотеке, банк вправе забрать имущество себе, а также отсудить у физического лица другое его имущество в счет погашения понесенных убытков. Такая ситуация — крайний вариант решения конфликта.

Банку невыгодно судиться с заемщиком. Этот процесс занимает немало времени, а также несет определенную финансовую нагрузку. Вначале кредитор оплачивает все судебные издержки, а когда выигрывает суд, то взыскивает компенсацию с заемщика.

Причем работа судебных приставов также не гарантирует кредитору возврат всех потраченных на физическое лицо средств. Именно поэтому досудебное урегулирование выгодно для обеих сторон конфликта.

Именно поэтому досудебное урегулирование выгодно для обеих сторон конфликта.

2 легальных альтернативных способа не платить ипотеку

Юристы выделяют еще две ситуации, когда заемщик может не платить долг по ипотеке. Это также крайние случаи, которые доказать можно только через суд. К ним относят:

— Признание должника банкротом. Процедура банкротства физического лица — признание несостоятельности человека платить какие-либо кредиты или другие платежи. Занимает этот процесс от одного до нескольких месяцев. Создается особая комиссия, которая проверяет финансовое состояние физического лица, смотрит количество его имущества и решает, действительно ли он не может платить ипотеку и другие кредиты. Стоит учитывать, что признание физического лица банкротом не только спишет ипотеку, но и наложит на человека определенные ограничения и штрафы. В том числе, он не сможет выезжать за границу или брать новый кредит в течение 3-5 лет.

— Страховой случай по ипотечному кредитованию. Если приобретенное в долг жилье сгорело или было уничтожено по независящим от заемщика причинам и этот случай подтвержден страховой компанией, то долг за физическое лицо по ипотеке выплачивает страховщик. Процедура признания страхового случая также часто проходит через судебное заседание.

Если приобретенное в долг жилье сгорело или было уничтожено по независящим от заемщика причинам и этот случай подтвержден страховой компанией, то долг за физическое лицо по ипотеке выплачивает страховщик. Процедура признания страхового случая также часто проходит через судебное заседание.

Важно! Обе процедуры не так просты и могут длиться очень долго. Без квалифицированного юриста не обойтись. Для получения подробной консультации лучше обращаться к профессионалам до начала процедуры банкротства или признания случая страховым.

Нужна консультация по спорным ситуациям с банком? Обращайтесь в нашу фирму «Ипотека Live». Наши юристы специализируются на ипотечном кредитовании, поэтому легко ответят на все ваши вопросы.

Что делать, если не получается платить по ипотеке? — 11 мая 2022

Директор агентства недвижимости объяснила, как быть, если ипотека стала непосильным грузом

org/Person»>Фото: Анастасия Поддубная, Артем Устюжанин / E1.RU

org/Person»>Фото: Анастасия Поддубная, Артем Устюжанин / E1.RUПоделиться

Цены на фоне западных санкций и продолжающейся спецоперации растут куда охотнее, чем зарплаты. Из-за этого становится сложнее платить по кредитам и прочим обязательствам. Что делать, если ипотека стала непосильной обузой и есть риск остаться на улице без денег? Практическими советами поделилась основательница и директор агентства «SMART Недвижимость» Анастасия Поддубная.

Если у вас складывается ситуация, что вы не можете выплачивать ипотечный кредит, то с решением этого вопроса не стоит затягивать, так как есть большой риск остаться без денег и без жилья. Что делать?

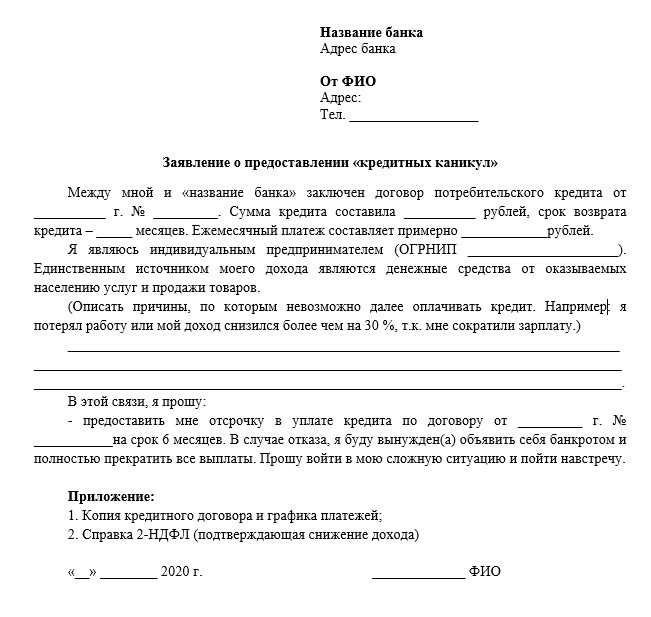

Обратитесь в банк для оформления кредитных каникул. Срок подачи заявления — до 30 сентября 2022 года. Срок льготного периода, на который можно отложить выплаты по кредиту, — до шести месяцев. Важно понимать, что кредитные каникулы — это не прощение долга. Деньги, не выплаченные во время льготного периода по основному долгу и процентам, вносятся после погашения кредита ежемесячными платежами, величина которых равна платежам по кредиту.

Срок кредита продлевается на срок льготного периода. Для получения кредитных каникул необходимо будет предоставить подтверждение того, что ваш доход упал более чем на 30%.

Если временная мера в виде ипотечных каникул вам не помогла и у вас нет возможности выплачивать кредит, то самое оптимальное — продать квартиру, которая у вас в ипотеке.

При продаже залоговой квартиры есть масса нюансов

Фото: Артем Устюжанин / E1.RU

Поделиться

Здесь важно, что продажа возможна при условии погашения вами текущего ипотечного кредита, так как квартира находится в залоге у банка до момента исполнения вами обязательств по кредитному договору. Однако из этой ситуации есть несколько выходов, и профессиональный риелтор всегда поможет вам провести эту сделку законно и безопасно для всех сторон.

Самое оптимальное при продаже залоговой квартиры — найти покупателя, который планирует приобрести ваш объект в ипотеку в том же банке, где у вас ипотечный кредит, так как этот банк является залогодержателем вашей квартиры и в случае продажи такого объекта новому заемщику процедура сделки будет достаточно простой. Вам не надо будет гасить самостоятельно текущий ипотечный кредит и дожидаться снятия обременения залога с квартиры. Банк закроет ваш остаток по кредиту из средств покупателя и произведет замену залогодателя на нового покупателя.

Вам не надо будет гасить самостоятельно текущий ипотечный кредит и дожидаться снятия обременения залога с квартиры. Банк закроет ваш остаток по кредиту из средств покупателя и произведет замену залогодателя на нового покупателя.

Сложнее обстоит продажа с залоговым объектом, если покупатель с наличными деньгами или планирует покупать квартиру с привлечением ипотечного кредита другого банка.

Только несколько банков соглашаются провести сделку при условии, что текущий кредит продавца еще не закрыт и не снято обременение с квартиры. Остальные банки берут в залог и выдают ипотеку на покупку квартиры только при условии снятия обременения с такого объекта.

Поэтому продавцу необходимо самостоятельно погасить текущий кредит (порой эта сумма достаточно большая) либо просить покупателя сделать это с последующим оформлением сделки купли-продажи.

Конечно, покупатели опасаются таких схем покупки и передачи больших сумм продавцу до подписания договора купли-продажи. Риски со стороны покупателя очень большие, даже если он передаст сумму для погашения чужого ипотечного кредита по расписке или предварительному договору. Гарантий, что он в дальнейшем выйдет на сделку по покупке этой квартиры, нет.

Гарантий, что он в дальнейшем выйдет на сделку по покупке этой квартиры, нет.

Если покупатель с наличными деньгами и без ипотеки, самое оптимальное, чтобы обезопасить все стороны, — выйти на сделку в один день с передачей продавцу суммы для погашения ипотечного кредита, а остаток суммы разместить в ячейку или на аккредитив при условии получения средств после регистрации перехода права собственности.

В этот же день вы можете подать документы на регистрацию. Из-за залога со стороны банка на продаваемой квартире регистрация будет приостановлена до снятия этого обременения. Поэтому покупателю стоит проконтролировать, получил ли продавец закладную и подал ли заявление на снятие обременения (ряд банков это делает самостоятельно в электронном виде). В ином случае регистрация перехода права на нового собственника не произойдет.

Договор купли-продажи недвижимого имущества вступает в силу в момент его подписания сторонами. В таком случае у покупателя намного меньше рисков остаться без квартиры и денежных средств. Однако для погашения остатка по ипотеке продавец может оформить потребительский кредит (если уровень дохода позволяет это сделать) и после продажи квартиры досрочно его погасить. В этом случае сделка пройдет намного проще, быстрее и безопаснее.

Однако для погашения остатка по ипотеке продавец может оформить потребительский кредит (если уровень дохода позволяет это сделать) и после продажи квартиры досрочно его погасить. В этом случае сделка пройдет намного проще, быстрее и безопаснее.

Если покупатель с ипотекой другого банка, а продавец не может самостоятельно погасить остаток ипотеки, то сделка возможна только в том случае, если первоначального взноса достаточно, чтобы погасить задолженность продавца по кредиту. В этом случае до момента снятия обременения невозможно выйти на сделку, так как банк покупателя не одобрит объект с обременением другого банка. Поэтому чаще всего деньги передаются по расписке при условии подписания предварительного договора, по которому продавец и покупатель в будущем планируют заключить основной договор купли-продажи.

Очень часто люди затягивают с решением данного вопроса и копят задолженность по ипотечному кредиту.

Поэтому мы периодически встречаем новости о том, что кого-то выселяют из квартиры, потому что банк ее продал из-за долгов заемщика. Это абсолютно законно со стороны банка. Порядок всегда указан в кредитном договоре, с которым заемщик должен ознакомиться при подписании. В этой ситуации банк чаще всего реализует квартиру ниже той стоимости, за которую вы могли бы сами ее продать.

Это абсолютно законно со стороны банка. Порядок всегда указан в кредитном договоре, с которым заемщик должен ознакомиться при подписании. В этой ситуации банк чаще всего реализует квартиру ниже той стоимости, за которую вы могли бы сами ее продать.

Помните: при самостоятельной продаже залогового объекта у продавца хотя бы остается часть денег, на которые он сможет купить или арендовать жилье и не останется на улице без средств и квартиры.

Мнение автора может не совпадать с мнением редакции

Анастасия Поддубная

По теме

31 января 2023, 11:00

Банки обещают низкий процент по кредиту в обмен на страховку — юрист рассказал, как их перехитрить03 октября 2022, 18:26

Как получить отсрочку? 10 вопросов о кредитных каникулах для мобилизованных30 января 2023, 13:00

Как защититься от продавца-банкрота и соседей-дебоширов? Инструкция для тех, кто собрался покупать квартиру26 января 2023, 10:00

Микрозаймы загнали в долги почти каждого второго заемщика — почему люди до сих пор берут кредиты с бешеными процентами08 февраля 2023, 10:00

Женщину нашли приставы из-за долга 19-летней давности. Как узнать о своих кредитах из прошлого (даже если вы уверены, что их нет)

Как узнать о своих кредитах из прошлого (даже если вы уверены, что их нет)

Как узнать о своих кредитах из прошлого (даже если вы уверены, что их нет)ЖильеИпотекаКвартираТематика-недвижимость

- ЛАЙК0

- СМЕХ1

- УДИВЛЕНИЕ0

- ГНЕВ0

- ПЕЧАЛЬ1

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ1

Читать все комментарии

Гость

Войти

Новости РЎРњР?2

Новости РЎРњР?2

Что делать, если вы не можете оплатить ипотечный кредит

Вынос ключей

Если у вас возникнут финансовые проблемы после того, как вы станете домовладельцем, ваш ипотечный кредитор может найти варианты, которые помогут вам, пока ваше положение не улучшится.

- Дополнительные темы в разделе «Быть домовладельцем»

- Обзор учебного центра

По мере того, как вы продвигаетесь к владению домом, у вас могут возникать некоторые опасения по поводу того, что делать, если у вас возникнут проблемы с выплатой ипотеки. Если вы столкнулись с финансовыми трудностями как домовладелец или даже предвидите возможность их возникновения, одним из ваших первых действий должен быть звонок вашему кредитору.

Если вы столкнулись с финансовыми трудностями как домовладелец или даже предвидите возможность их возникновения, одним из ваших первых действий должен быть звонок вашему кредитору.

Федеральные агентства, такие как Бюро финансовой защиты потребителей, некоммерческие консультационные агентства, такие как Национальный фонд кредитного консультирования ® , и отраслевые группы финансовых услуг разработали рекомендации для ипотечных кредиторов, чтобы помочь домовладельцам, которые испытывают трудности с выплатой ипотечных кредитов.

Эти правила предоставляют вам доступ к инструментам и программам, которые могут помочь вам предотвратить потерю права выкупа. Лишение права выкупа означает, что вы не можете поддерживать платежи по ипотеке, и в результате ваш ипотечный кредитор завладевает вашей собственностью; потеря права выкупа остается в вашем кредитном отчете от семи до 10 лет.

Требования по обращению взыскания

Ваш ипотечный кредитор должен выполнить ряд действий, прежде чем приступить к обращению взыскания, которые варьируются в зависимости от того, как долго вы просрочиваете платежи.

После того, как вы пропустите два последовательных платежа, кредиторы должны:

- Сообщить вам о вариантах, которые могут помочь вам сохранить дом

- Направить вам письменное уведомление, в котором приводятся примеры ваших вариантов и объясняется, как вы можете узнать больше

Прежде чем приступить к обращению взыскания, кредиторы должны подождать:

- Просрочка по ипотечному кредиту составляет более 120 дней, прежде чем подавать первое уведомление или подавать заявление о взыскании

- Чтобы ваш запрос на изменение или другой альтернативный запрос на обращение взыскания был полностью рассмотрен перед началом процедура обращения взыскания

Если вам это когда-нибудь понадобится, вы также можете получить экспертную консультацию от консультанта по жилищным вопросам, утвержденного Министерством жилищного строительства и городского развития США. Для вас это мало или бесплатно, и вы можете найти консультанта в вашем районе, посетив Consumerfinance. gov или позвонив на линию помощи по предотвращению потери права выкупа жилья Фонда сохранения жилья по телефону 888-9.95-НАДЕЖДА (4673).

gov или позвонив на линию помощи по предотвращению потери права выкупа жилья Фонда сохранения жилья по телефону 888-9.95-НАДЕЖДА (4673).

Остерегайтесь мошенничества с ипотечной помощью

Давать ложные обещания помощи или, во многих случаях, требовать оплаты, прежде чем помочь потребителю, является преступлением. С помощью этого полезного руководства от NeighborWorks America вы можете узнать о предупреждающих признаках мошенничества с ипотечной помощью. Ваша лучшая защита — это в качестве первого шага связаться с вашим кредитором и утвержденным на федеральном уровне консультантом по жилищным вопросам.

Варианты помощи в ипотеке

Вот несколько вариантов, о которых вы можете узнать у своего кредитора или сертифицированного консультанта, если у вас возникнут проблемы с выплатами по ипотеке.

1. Вы можете подать заявку на помощь по ипотеке

В течение 45 дней после вашего первого просроченного платежа ваш кредитор должен отправить вам по почте информацию о том, как подать заявку на помощь по ипотеке (иногда это называется заявкой на уменьшение убытков). Вы также можете связаться со своим кредитором еще раньше и начать процесс подачи заявки.

Вы также можете связаться со своим кредитором еще раньше и начать процесс подачи заявки.

В заявлении будут запрошены актуальные копии документов о доходах и финансовых документов, которые вы использовали при первом обращении за ипотекой. Кредитор рассмотрит ваше заявление, запросит у вас (иногда) отсутствующую или дополнительную информацию, а затем начнет собирать ваши варианты предотвращения потери права выкупа. Но вам нужно действовать быстро с этим решением. Если вы просрочили свои платежи на 120 дней, кредитор может начать процесс обращения взыскания, если вы не подали полное заявление на получение ипотечной помощи.

2. Вы можете претендовать на изменение кредита

Программы изменения кредита помогают заемщикам, находящимся в бедственном положении, избежать потери права выкупа за счет постоянного изменения условий кредита. Например, ваш кредитор может уменьшить ваш ежемесячный платеж, увеличив количество лет по ипотеке, снизив процентную ставку или преобразовав кредит с плавающей процентной ставкой в кредит с фиксированной процентной ставкой.

3. Вы можете иметь право на получение плана терпимости

Если вы столкнулись с краткосрочной проблемой, но рассчитываете вскоре снова встать на ноги, вам может быть предложен план терпимости. Это означает, что кредитор временно приостановит или уменьшит сумму вашего ежемесячного платежа на определенный период, что даст вам время улучшить свое финансовое положение.

4. Вы можете совершить короткую продажу

Никто не хочет расставаться с домом, который он купил с большим трудом, но иногда это может быть лучшим выбором в плохой ситуации. В некоторых случаях вы можете покинуть свой дом, не выплатив полную сумму долга.

Одним из вариантов лишения права выкупа является продажа без покрытия, что означает, что дом продается по цене ниже суммы, причитающейся по ипотеке, но кредитор соглашается принять эту сумму, а не продолжать обходиться без платежей, которые вы должны. Вы также можете получить помощь в переезде в рамках этого решения.

Вы также можете получить помощь в переезде в рамках этого решения.

Альтернативы, подобные этой, могут предотвратить или сократить временные рамки, указанные в вашем кредитном отчете, по сравнению с тем, если бы вы ушли из дома, не связавшись с кредитором, что повлечет за собой потерю права выкупа.

5. Возможно, вы сможете рефинансировать свой дом

Рефинансирование вашего дома похоже на модификацию кредита, но это решение, которое вы инициируете, пока у вас есть текущие платежи. Может быть полезно периодически проверять у своего кредитора, имеете ли вы право на рефинансирование, прежде чем произойдет такая ситуация, как потеря работы или другое жизненное событие.

Если вы являетесь военнослужащим на действительной службе, правомочным супругом, партнером или иждивенцем или в настоящее время получаете пособия SCRA, проконсультируйтесь со своим юрисконсультом, прежде чем обращаться за рефинансированием вашего существующего ипотечного кредита. В некоторых случаях рефинансирование может повлиять на ваше право на получение пособий в соответствии с Законом о гражданской помощи военнослужащим или применимым законодательством штата.

В некоторых случаях рефинансирование может повлиять на ваше право на получение пособий в соответствии с Законом о гражданской помощи военнослужащим или применимым законодательством штата.

Покупая новый кредит, проверьте, можете ли вы претендовать на более выгодную процентную ставку, что приведет к снижению ежемесячного платежа. Или вы можете попытаться продлить кредит на более длительный период, чтобы потенциально уменьшить платежи.

6. Вы можете иметь право на план погашения

Если вы уже просрочили свои платежи и испытываете трудности из-за просроченных сумм и штрафов за просрочку платежа, ваш кредитор может захотеть разработать план чтобы помочь тебе догнать. Эти планы обычно распределяют просроченную сумму на несколько месяцев. Это может сочетаться с другими вариантами плана помощи по ипотеке от вашего кредитора.

7. У вас могут быть другие источники помощи

Помимо обращения за помощью к кредитору, местные благотворительные организации, такие как United Way, Армия Спасения, Католические благотворительные организации и Общество Святого Винсента де Поля, иногда предлагают ипотеку.

Если вы испытываете финансовые затруднения из-за стихийного бедствия штата или национального масштаба (торнадо, лесной пожар, ураган), вы можете воспользоваться дополнительными услугами через Федеральное агентство по чрезвычайным ситуациям (FEMA), через вашего кредитора или через организацию аварийного восстановления. как Красный Крест.

Что бы вы ни делали, старайтесь производить как можно больше платежей, а не просто сдаваться после первого пропущенного платежа или первого просроченного уведомления от вашего кредитора. Чем больше платежей вы сделаете вовремя и в полном объеме, тем больше решений вам будет доступно.

Статьи по теме

4 причины подумать о рефинансировании ипотечного кредита

Рефинансирование может помочь вам уменьшить проценты, которые вы платите, или сократить время, необходимое для выплаты кредита, или и то, и другое.

Посмотреть статью

Не забудьте заложить в бюджет эти расходы, связанные с домом

Будьте более уверены в своем бюджете, поняв, какие текущие расходы вы можете иметь как домовладелец.

Просмотреть статью

7 Опционы, если вы не можете позволить себе свои ипотечные платежи

В этой статье:

- 1. Формация

- 2. Рефинансирование

- 3. Модификация ипотеки

- 4. Продажа дома

- . 5. Сдача дома в аренду

- 6. Короткая продажа

- 7. Документ вместо обращения взыскания

Если вы обнаружите, что не можете погасить ежемесячный платеж по ипотеке, важно действовать быстро. Это начинается с обращения к вашему кредитору и изучения вариантов защиты вашего дома, финансов и кредита.

Просроченный платеж по ипотеке, как и любой просроченный платеж по кредиту, обычно обходится вам в виде штрафов или сборов, и если ваш платеж просрочен на 30 дней, ваш ипотечный кредитор сообщит о просрочке в национальные кредитные бюро (Experian, TransUnion и Equifax). Это приводит к появлению отрицательной записи в вашем кредитном отчете, где она будет оставаться в течение семи лет.

Даже один просроченный платеж может значительно снизить ваш кредитный рейтинг, а последующие пропущенные платежи могут иметь кумулятивный эффект. Негативное влияние пропущенных платежей со временем уменьшается, но три пропущенных платежа по ипотеке подряд могут стать основанием для кредитора начать процесс обращения взыскания, процесс конфискации и перепродажи дома.

Если вы обеспокоены тем, что можете пропустить платеж по ипотеке, рассмотрите возможность использования одного или нескольких из следующих вариантов, чтобы избежать расходов, боли и негативных кредитных последствий потери права выкупа. Какое действие наиболее применимо к вам, зависит от причин вашего финансового напряжения, от того, ожидаете ли вы, что эти проблемы будут временными или бессрочными, и от того, что имеет наибольший смысл для вас и вашей семьи.

1. Отсрочка платежа

Если вы не можете платить по ипотеке из-за временных финансовых затруднений, вы можете обратиться к своему кредитору с просьбой об отсрочке по ипотеке, которая сокращает или даже приостанавливает ваши платежи по ипотеке на срок до 12 месяцев, пока вы не сможете возобновить платежи. .

Если вам предоставляется отсрочка, кредитор согласится воздержаться от обращения взыскания в течение периода отсрочки. Имейте в виду, что вы должны будете погасить все платежи, которые были приостановлены (или просрочены) в течение этого времени, как правило, в виде единовременного платежа или в рамках плана погашения.

2. Рефинансирование

Если у вас хороший кредит, получение новой ипотеки с более низким ежемесячным платежом может сделать ваши платежи за дом более доступными. Как правило, рефинансирование работает лучше всего, если у вас есть не менее 20% собственного капитала в доме (чтобы вы могли избежать ипотечного страхования по новому кредиту) и вы можете получить новый кредит по значительно более низкой процентной ставке, чем по текущему кредиту.

Процесс рефинансирования может занять недели или даже месяцы, и вам, вероятно, придется заплатить (или профинансировать) комиссию за выдачу нового кредита. Если вы уже пропустили платежи по текущему кредиту, это может снизить ваши шансы на одобрение новой ипотеки.

3. Изменение ипотечного кредита

В процессе изменения ипотечного кредита ваш ипотечный кредитор постоянно корректирует условия вашего кредита, чтобы сделать ваши ежемесячные платежи более управляемыми. Это обычно продлевает срок вашего кредита на несколько месяцев (и платежей), а это означает, что кредит будет стоить вам больше в виде процентных платежей, чем в соответствии с первоначальным графиком платежей. Вы можете подумать, что это достойный компромисс, если вы надеетесь сохранить свой дом.

Кредиторы не обязаны предоставлять изменения в ипотеку, и обычно делают это для клиентов с хорошей кредитной историей, которые могут продемонстрировать, что они смогут вносить платежи в соответствии с новыми условиями кредита.

4. Продажа дома

Если дом стоит больше, чем вы должны, его продажа может иметь наибольший финансовый смысл. На современных рынках недвижимости дом в хорошем состоянии может быть продан относительно быстро.

Просто имейте в виду, что любые платежи по ипотеке, которые вы пропустите даже во время ускоренного процесса продажи, могут оказать существенное негативное влияние на ваши кредитные отчеты и оценки. Если возможно, постарайтесь не отставать от всех ваших платежей, пока вы работаете над продажей своего дома.

5. Сдача дома в аренду

Если вы можете переехать к друзьям или родственникам за небольшую плату или бесплатно, сдача дома в аренду может быть хорошим вариантом, если вы можете собрать достаточно арендной платы для покрытия ипотечных платежей. Прежде чем стать арендодателем, имейте в виду следующее:

- Как арендодатель, вы, как правило, платите повышенные расходы на страхование собственности.

- Вы по-прежнему будете нести финансовую ответственность за обслуживание и ремонт дома.

- Вам нужно договориться о погашении любых ипотечных платежей, которые вы пропустили при оформлении аренды.

Кроме того, если вы лишитесь права выкупа после сдачи имущества в аренду, арендаторы могут иметь основания подать на вас в суд.

6. Короткая продажа

При короткой продаже кредитор соглашается позволить вам продать ваш дом и принять сумму продажи (даже если она меньше, чем вы должны) в обмен на погашение кредита. Как и другие расчеты по кредиту, короткая продажа будет отображаться как отрицательная запись в вашем кредитном отчете и, вероятно, снизит ваш кредитный рейтинг.

Короткая продажа наносит меньший ущерб кредитоспособности, чем лишение права выкупа, и может помочь вам избежать выплаты судебного решения по убытку — своего рода штрафа, присуждаемого кредиторам в некоторых штатах, когда стоимость залога по кредиту меньше суммы долга. Обратите внимание, однако, что в некоторых штатах списанные суждения об убытках считаются налогооблагаемым доходом.

7. Документ вместо обращения взыскания

По акту вместо обращения взыскания вы соглашаетесь освободить дом и передать ключи ипотечному кредитору в обмен на то, что кредитор освобождает вас от ваших ипотечных обязательств. Это может быть менее дорогостоящим и трудоемким, чем процесс обращения взыскания, и может даже включать в себя соглашение «наличные в обмен на ключи», которое дает вам немного денег, чтобы использовать их для оплаты нового жилья.

В качестве формы погашения долга сделка вместо обращения взыскания имеет негативные последствия для вашего кредита, но обычно они менее серьезны, чем лишение права выкупа.

Практический результат

Борьба за оплату ипотеки или любого другого счета никогда не бывает приятной, как и все варианты, перечисленные выше. Некоторые могут потребовать от вас отказаться от дома, другие могут нанести ущерб вашему кредиту, а некоторые делают и то, и другое. Но если вы находитесь в режиме выживания, иногда лучшее, что вы можете сделать, — это попытаться сдержать ущерб и выбрать вариант, который оставляет вас в лучшем положении, чтобы начать все сначала.

Какими бы плачевными ни были ваши финансовые перспективы, решительность и активность помогут вам избежать лишения права выкупа или банкротства и приблизит вас к тому, чтобы снова встать на ноги, будь то в вашем нынешнем доме или в другом, ожидающем вас впереди. Хорошее представление о том, в каком состоянии находятся ваши финансы, может помочь.