Как делится ипотека при разводе супругов: полезные советы и инструкции

Назад15 мин

Развод при совместной ипотеке создает немало вопросов, особенно в тех случаях, когда у бывших супругов остались дети. Если залоговая недвижимость была приобретена непосредственно в браке, то считается совместно нажитым имуществом. Кому тогда достанется жилье при бракоразводном процессе, каким образом его можно поделить и за кем остается обязательство погашать ипотечную задолженность? Ответим на эти вопросы в нашей статье.

Какие особенности раздела ипотечной квартиры нужно учитывать при разводе

В большинстве ситуаций, при расторжении брака муж и жена поровну делят, как жилплощадь, так и оставшийся долг по кредиту. Но бывают и другие условия, особенности которых важно учитывать при разделе ипотечной квартиры:

- Переоформление залогового жилья и ипотеки с согласия банка. Финансовая организация должна видеть пользу для себя, прежде чем дать согласие на передачу обязанностей.

Например, если большая часть кредита уже была выплачена, при этом не было просрочек. Зарплата заемщика, которому передается обязательство, должна позволять производить выплаты. Но даже в этом случае банк не всегда идет навстречу и может потребоваться судебное вмешательство.

Например, если большая часть кредита уже была выплачена, при этом не было просрочек. Зарплата заемщика, которому передается обязательство, должна позволять производить выплаты. Но даже в этом случае банк не всегда идет навстречу и может потребоваться судебное вмешательство. - Передача недвижимости через суд. Если банк не видит для себя выгоды в переоформлении квартиры на одного из супругов, можно обратиться в суд. Но это не всегда выгодно, так как жилое имущество переходит мужу или жене, а обязанность ежемесячно выплачивать долг по ипотеке остается за обоими. Изменить это без согласия банка нельзя, так как был составлен кредитный договор.

- Переоформление квартиры, в приобретении которой использовался маткапитал. Доля недвижимости в этом случае делится между бывшими супругами и их детьми. Если часть квартиры была оплачена собственными средствами мужа или жены, то она сохраняется за ним.

Варианты раздела квартиры в ипотеке при разводе

Существует немало вариантов того, как можно разделить ипотеку при разводе между супругами.

- Распределение на равные части. Обычно собственность, которая является совместно нажитым имуществом в браке, делится поровну при бракоразводном процессе. Но имеются исключения — например, если использовались средства маткапитала или один из супругов вложил при покупке деньги, полученные по наследству. Так же будет разделен ипотечный долг — каждый участник договора будет обязан выплачивать свою часть. Если такие условия не устраивают, ситуацию можно урегулировать в судебном порядке.

- Продажа залогового жилья для оплаты оставшегося долга по ипотеке. Если ни один из супругов не планирует проживать в ипотечной квартире, можно договориться с банком о ее продаже и погашении кредитных долгов. Здесь имеются свои подводные камни. Во-первых, не каждый банк согласится на продажу недвижимости, находящейся в залоге.

- Передача обязанностей по выплате кредита второму супругу. Обычно эта ситуация актуальна при добровольном отказе мужа или жены от квартиры. При этом недвижимость была оформлена на обоих, но без нотариально заверенного выделения долей. В этом случае обычно и обязательства по выплате ипотеки осуществляет один из супругов, которому они в полной мере и переходят при разводе. При одинаковом участии мужа и жены во вкладе в первоначальный взнос, стороне, получившей залоговое имущество и обязанности по выплате кредита, нужно будет его компенсировать.

- Раздел ипотеки после развода с денежной компенсацией. Не лишним будет составление расписки одного из супругов об обязательствах. Так, если после развода квартира остается общим имуществом, но бывший муж или жена отказывается платить по расписке, можно взыскать деньги через суд. Обращаться с таким требованием в суд можно не чаще раза в три года. Кроме того, от неплательщика можно потребовать проценты за несвоевременную передачу денежной компенсации.

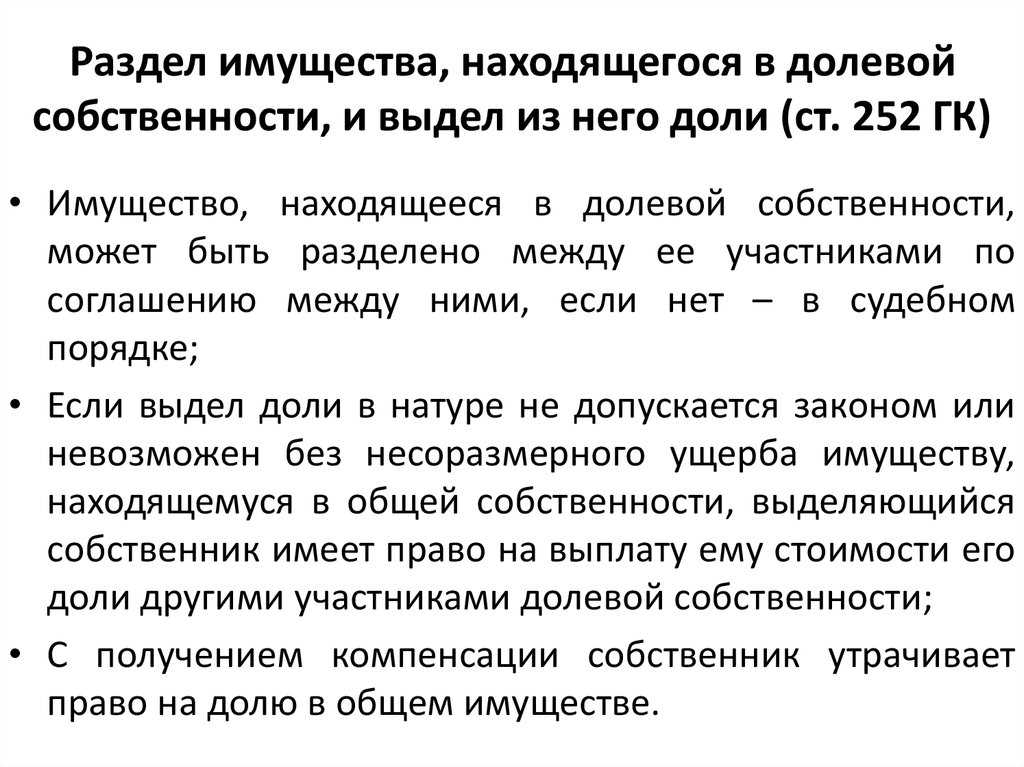

- Выдел доли в натуре. К такому способу раздела имущества обращаются довольно редко, с учетом сложности процедуры, но все же подобные сделки проводятся. В чем заключается процесс переноса недвижимости из общей совместной в долевую с указанием конкретных частей? По сути, жилая собственность делится на два отдельных объекта с отдельным входом, собственной кухней и санузлом. Чаще всего это актуально при разделении частного дома, в случае же с квартирой вероятность получения разрешения на выдел доли весьма мала. Возможность устанавливается экспертизой.

- Отказ от прав на недвижимость с добровольным погашением ипотеки. При таком исходе, дом или квартира остается у одного из супругов, при этом обязанности по выплате ипотеки сохраняются за другим или делятся поровну. Так, чаще всего, делится ипотека при разводе с детьми, когда жилое имущество сохраняется за бывшей женой. Банк переоформляет недвижимость в ее единоличную собственность, при этом за мужем сохраняются обязанности заемщика по ипотечному кредиту. Если один из бывших супругов перестает погашать платежи, кредитор вправе требовать долг с них обоих.

Банк переоформляет недвижимость в ее единоличную собственность, при этом за мужем сохраняются обязанности заемщика по ипотечному кредиту. Если один из бывших супругов перестает погашать платежи, кредитор вправе требовать долг с них обоих.

Банк переоформляет недвижимость в ее единоличную собственность, при этом за мужем сохраняются обязанности заемщика по ипотечному кредиту. Если один из бывших супругов перестает погашать платежи, кредитор вправе требовать долг с них обоих.Сценарии, когда жилье было приобретено до брака

Существуют также случаи, когда недвижимость была куплена перед оформлением брака или при совместном проживании, без регистрации отношений. Как в таком случае происходит деление ипотечных обязательств?

- Покупка жилья до брака. Допустим, один из супругов еще до оформления своих отношений взял квартиру в ипотеку. Зарегистрирована она как его личная собственность, поэтому не подлежит разделу при разводе. Но есть одно условие. Если выплаты по ипотечному кредиту осуществлялись уже во время брака как мужем, так и женой, второй супруг имеет право на возврат половины внесенных платежей. Несмотря на то, что недвижимость принадлежит только одному, деньги тратятся общие. Конечно, при наличии брачного договора и прописанных в нем условиях, ситуация может быть другой. Но такая практика в России сегодня встречается крайне редко.

- Раздел имущества и ипотеки при совместном проживании. Пара решила взять ипотеку на основании исключительно обоюдного доверия. Другими словами, не было ни заключено брака, ни составлено письменной расписки. Если на руках нет никаких документов, подтверждающих совместное участие в выплате ипотеки и видах на недвижимость, потребовать возвращение части платежей платежей не удастся. Ровно как и части приобретенного жилья. Но и здесь есть свои варианты. Например, пара может приобрести квартиру в общую долевую собственность, тогда у каждого будет личная часть. Бывают и ситуации, когда жилье и кредит оформляются на родственника. При этом сами платежи производит пара, каждый по половине. Опять же, без письменной расписки ситуация довольно незащищенная — при расставании ни у кого из них нет прав на недвижимость, все они остаются у того самого родственника. А значит, один из пары остается ровно ни с чем. Никакой суд не позволит возместить потраченные на выплаты ипотечного кредита средства. Это крайне важно учитывать при покупке недвижимости в ипотеку без документального заверения обоюдного участия, какая бы степень доверия ни была у пары.

Конечно, при наличии брачного договора и прописанных в нем условиях, ситуация может быть другой. Но такая практика в России сегодня встречается крайне редко.

Конечно, при наличии брачного договора и прописанных в нем условиях, ситуация может быть другой. Но такая практика в России сегодня встречается крайне редко. А значит, один из пары остается ровно ни с чем. Никакой суд не позволит возместить потраченные на выплаты ипотечного кредита средства. Это крайне важно учитывать при покупке недвижимости в ипотеку без документального заверения обоюдного участия, какая бы степень доверия ни была у пары.

А значит, один из пары остается ровно ни с чем. Никакой суд не позволит возместить потраченные на выплаты ипотечного кредита средства. Это крайне важно учитывать при покупке недвижимости в ипотеку без документального заверения обоюдного участия, какая бы степень доверия ни была у пары.Как разделить недвижимость, приобретенную в период брака

В Гражданском кодексе РФ прописаны обязательства супругов при заключении брака. В том числе, это касается совместной собственности — муж и жена в праве установить долевую собственность недвижимости, которая была приобретена в период брака. Если этого не было сделано, поделить квартиру в ипотеке при разводе можно будет поровну. Но, как мы уже рассмотрели ранее, существует немало вариантов того, как можно разделить недвижимость, в зависимости от пожеланий самих супругов. Особенно, если дело передается в суд.

Что делать, если у супругов заключен брачный договор

В брачном договоре можно прописать любые положения, которые касаются общего имущества.

Как быть, если брачный договор не заключен

Если не заключить договор, стоит рассчитывать на разделение имущества и ипотеки, прописанное в Гражданском кодексе — поровну между обоими участниками. Конечно, равенство долей может быть пересмотрено судом в пользу детей или одного из супругов. Такое происходит в случае, если второй супруг не является платежеспособным, получил денежную компенсацию или добровольно отказался от прав на недвижимость.

Как делится ипотека при разводе супругов если есть несовершеннолетние дети

При разводе супругов, у которых остались дети, не достигшие совершеннолетия, раздел имущества будет производиться в их пользу.

Как разделить квартиру, приобретенную на средства материнского капитала

Согласно условиям выдачи бюджетных средств для семей, в которых родился ребенок, родители обязуются выделить малышу долю недвижимости, приобретенной с использованием маткапитала. При разводе супруги не смогут компенсировать эти средства, так как они имеют целевое назначение и не относятся к общему имуществу. Разделить квартиру в ипотеке при разводе потребуется не только между бывшими мужем и женой, но и их детьми, являющимися участниками общей долевой собственности.

Могут ли дети сохранить за собой права на квартиру, приобретенную на материнский капитал, если родители разведутся?

Да, так как они считаются участниками долевой собственности на недвижимость. Если доли между членами семьи не были выделены, решением вопроса займется суд.

Как разделить квартиру, купленную по военной ипотеке

Здесь ситуация практически аналогична покупке недвижимости с использованием материнского капитала. Если была оформлена военная ипотека, то средства из госбюджета выделяются военнослужащему, а значит — не подлежат разделу при разводе. Регулярные платежи также вносятся Росвоенипотекой, поэтому купленная квартира является личным имуществом одного из супругов. Поэтому разделить ее в случае развода можно лишь в случае, когда помимо целевых средств использовались деньги из личного бюджета семьи. Например, если они были использованы для первоначального взноса и его размер оказался внушительным, муж или жена военнослужащего может получить долю в приобретенной квартире. Другая возможность возникает в том случае, когда военный был уволен и остаток по ипотеке оплачивался из средств семьи до расторжения брака.

Варианты раздела недвижимости, приобретенной как по военной ипотеке, так и за счет средств материнского капитала

Бывают и ситуации, когда для покупки квартиры использовались сразу несколько программ господдержки — военная ипотека и материнский капитал. Как в таком случае делится имущество в ипотеке при разводе?

Как в таком случае делится имущество в ипотеке при разводе?

Прежде всего, нужно учитывать то, что в случае оформления подобной сделки маткапитал может использоваться в двух случаях:

- Для погашения долгов по ранее оформленной военной ипотеке;

- Для внесения первоначального взноса (только в том случае, если ребенку исполнилось три года с момента появления у матери прав на получение целевых средств).

В обоих случаях купленная квартира оформляется в общую долевую собственность семьи с детьми, где свою долю имеет каждый участник. При разводе супругов суд не будет рассматривать ситуацию стандартно, когда большая часть недвижимости переходит родительнице с детьми или военнослужащему. Как правило, оцениваются разные факторы — обстоятельства по делу, личный вклад каждого из супругов, интересы несовершеннолетних детей. Поэтому решение суда в разных ситуациях может различаться.

Особенности раздела дома и земельного участка, находящихся в ипотеке

Частный дом и земельный участок, на котором он расположен, расцениваются как единое целое. Поэтому при разделе такого имущества, бывший муж или жена получает не только половину дома, но также половину участка. Отличием от разделения квартиры в этом случае будет возможность выделения доли в натуре. Для этого потребуется поделить дом на две автономные части. Иными словами, оборудовать в каждой выделенной доле отдельный вход, санузел, кухню, разделить коммуникации и т.д.

Поэтому при разделе такого имущества, бывший муж или жена получает не только половину дома, но также половину участка. Отличием от разделения квартиры в этом случае будет возможность выделения доли в натуре. Для этого потребуется поделить дом на две автономные части. Иными словами, оборудовать в каждой выделенной доле отдельный вход, санузел, кухню, разделить коммуникации и т.д.

Проблемы, которые могут возникнуть при разделе ипотеки при разводе

Не всегда поделить ипотеку при разводе супругов удается при их обоюдном согласии — бывший муж или жена может вовсе отказаться от выплаты задолженности. Нередко и банк препятствует разделу, отказывая в переоформлении кредитного договора. Что стоит предпринимать в этих случаях?

- Если один из супругов отказывается оплачивать ипотеку. При равном делении прав на недвижимость, поровну делится и невыплаченная задолженность. Но может возникнуть ситуация, например, когда муж вносит свою часть платежей, а жена свои обязательства не выполняет. Из-за этого банк получает не полную сумму платежа и начисляет неустойку. Муж, внося оплату, каждый месяц погашает лишь неустойку, при этом сама задолженность остается неизменной. Единственный способ вырваться из этого замкнутого круга — вносить полную сумму платежей. Тогда после погашения ипотечного долга можно обратиться в суд за взысканием с жены половины от выплаченной финансовой организации суммы. Увы, но сделать это можно лишь с согласия жены, к тому же, потребовать ее долю в квартире также не удастся, если это единственное жилье бывшей супруги. Этим правом обладает исключительно кредитор.

- Если банк не переоформляет ипотечный кредит. Будучи коммерческой организацией, банк, в первую очередь, ищет выгоду для себя. Ему важно получить обратно все выданные в долг средства, интересы же заемщиков редко когда учитываются. Поэтому не всегда можно рассчитывать на переоформление долга или возврат части денег одному из супругов. Например, если погашено еще меньше половины задолженности или доход мужа/жены не позволяет вносить платеж, установленного размера. Избежать проблем с разделом имущества и ипотеки можно, если подстраховаться заранее — составить брачный договор еще до оформления кредита.

Из-за этого банк получает не полную сумму платежа и начисляет неустойку. Муж, внося оплату, каждый месяц погашает лишь неустойку, при этом сама задолженность остается неизменной. Единственный способ вырваться из этого замкнутого круга — вносить полную сумму платежей. Тогда после погашения ипотечного долга можно обратиться в суд за взысканием с жены половины от выплаченной финансовой организации суммы. Увы, но сделать это можно лишь с согласия жены, к тому же, потребовать ее долю в квартире также не удастся, если это единственное жилье бывшей супруги. Этим правом обладает исключительно кредитор.

Из-за этого банк получает не полную сумму платежа и начисляет неустойку. Муж, внося оплату, каждый месяц погашает лишь неустойку, при этом сама задолженность остается неизменной. Единственный способ вырваться из этого замкнутого круга — вносить полную сумму платежей. Тогда после погашения ипотечного долга можно обратиться в суд за взысканием с жены половины от выплаченной финансовой организации суммы. Увы, но сделать это можно лишь с согласия жены, к тому же, потребовать ее долю в квартире также не удастся, если это единственное жилье бывшей супруги. Этим правом обладает исключительно кредитор. Избежать проблем с разделом имущества и ипотеки можно, если подстраховаться заранее — составить брачный договор еще до оформления кредита.

Избежать проблем с разделом имущества и ипотеки можно, если подстраховаться заранее — составить брачный договор еще до оформления кредита.Как делится ипотечное жилье при разводе — пошаговая инструкция, советы юриста

Люди встречаются, люди влюбляются, женятся и, как бы это печально не звучало, разводятся. Хорошо, если удается договориться и решить вопрос с разделом имущества мирным путем. Плохо, когда бывшие супруги враждуют, не понимают, как правильно разделить имущество, особенно, если речь заходит об ипотечной недвижимости. Как показывает практика, вопрос о том, как делится ипотека при разводе, не теряет своей актуальности. Давайте разберемся, на какие нюансы стоит обратить особое внимание, что говорит закон, как выстроить диалог с банком, какую стратегию выбрать и как не нарушит права всех заинтересованных лиц.

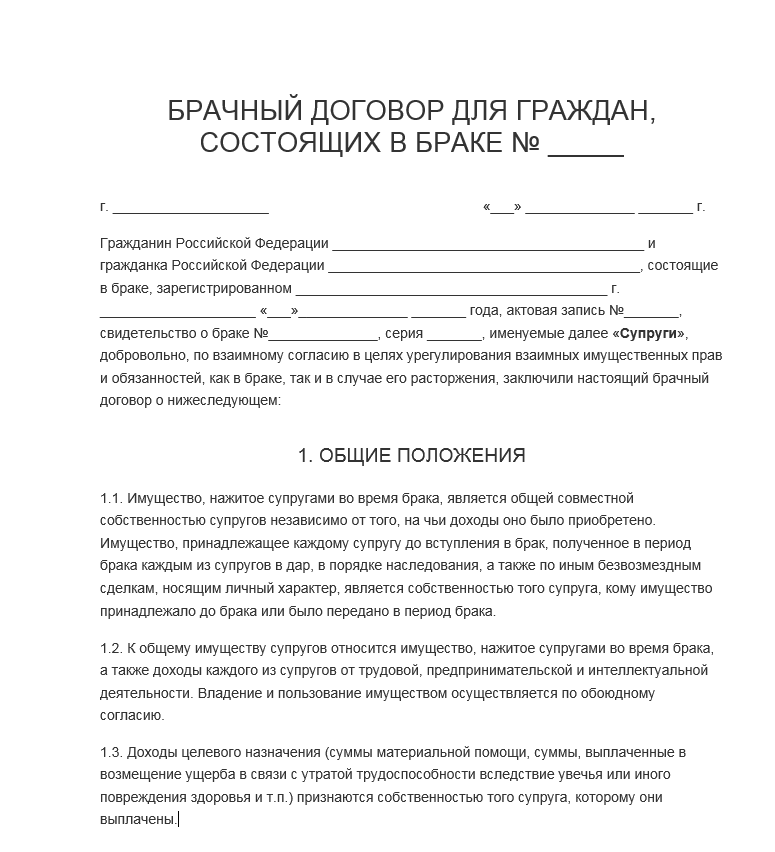

Не хотите делить ипотеку — позаботьтесь обо всем заранее

Если вы задумываетесь о том, как поделить квартиру при разводе без потерь, прислушайтесь к нашему совету — оформляйте все заранее по договоренности в письменном виде. Речь идет о брачном договоре. Вы можете сразу обговорить, кому достанутся долги и сам объект ипотеки. Если дело дойдет до развода, то делиться будет имущество, которое вы не включали в договор. Менять условия брачного контракта можно в любое время. При этом, важно показать документ банку, так как он обязательно должен знать, как будет распределяться залоговое имущество.

Речь идет о брачном договоре. Вы можете сразу обговорить, кому достанутся долги и сам объект ипотеки. Если дело дойдет до развода, то делиться будет имущество, которое вы не включали в договор. Менять условия брачного контракта можно в любое время. При этом, важно показать документ банку, так как он обязательно должен знать, как будет распределяться залоговое имущество.

Еще один вариант, о котором можно задуматься — правильное оформление покупки и хранение важных документов. К примеру, первоначальный взнос делался из средств, которые один из супругов получил в наследство, вклад второго супруга был минимальным. Следует хранить бумаги, прямо указывающие на получение денег в наследство и подтверждающие факт того, что именно они были потрачены на приобретение ипотечного жилья.

Если вклад каждого из супругов разный, можно предложить оформить жилье в долях, с учетом вкладов. Здесь опять придется вернуться к теме оформления брачного договора при ипотеке. Это связано с тем, что по закону, нельзя определять неравные доли между супругами. Вносимые платежи в браке, будут засчитываться в равных долях.

Вносимые платежи в браке, будут засчитываться в равных долях.

Брачный договор при ипотеке во время брака — неплохой вариант позаботиться о будущем, если дело дойдет до развода. Если кредит уже оформлен и вариантов нет, давайте разберемся, как будет делиться ипотека по закону.

Ипотека при разводе — определяем права супругов

Семейное законодательство четко определяет, что любое имущество, купленное в браке, относится к совместной собственности мужа и жены. Это же правило распространяется и на ипотечное жилье. Соответственно, супруги, приняв решение о разводе, имеют равноценные права на него.

При этом важно помнить, что ипотечная квартира находится под обременением банка и не может делиться в обычном порядке. Третьей заинтересованной стороной выступает банк.

Если вопрос с разводом решен, следует уведомить о принятом решении кредитное учреждение, где ранее оформлялась ипотека на жилье. Лучше заранее подготовить варианты решения выхода из сложившейся ситуации.

Банк имеет определенные права — требовать полного или частичного закрытия долга, как от обоих супругов, так и по отдельности от каждого. Это связано с тем, что раздел ипотечных обязательств затрагивает интересы банка и становится причиной для изменения условий соглашения с банком. Если супруги решат разделить долг по ипотеке без согласия кредитора, это будет являться прямым нарушением.

Важно! Независимо от того, как складывается процесс развода, обязательства по погашению долга должны обязательно продолжаться. Если бракоразводный процесс затягивается, между супругами возник конфликт и платежи прекращаются, банк имеет право применить к заемщикам штрафные санкции, вплоть до обращения в суд, с целью изъятия квартиры.

В каких случаях ипотечное жилье не будет делиться

Что делать с ипотекой при разводе и имеются ли исключения из правил — насущные вопросы, волнующие многих наших клиентов. Безусловно, каждая ситуация требует детального рассмотрения. Главное, на что сразу следует обратить внимание, когда была куплена квартира — до или после вступления в барк.

Главное, на что сразу следует обратить внимание, когда была куплена квартира — до или после вступления в барк.

Важно запомнить, в каких случаях не подлежит разделу недвижимость:

- она получена по наследству или договору дарения;

- право собственности возникло в результате приватизации;

- ипотека была оформлена до вступления в брак.

В последнем случае нужно понимать, что если квартиры была оформлена в ипотеку до брака, но супруг в процессе совместной жизни совершал платежи за нее, он будет иметь право на квартиру при разводе в части понесенных им расходов.

Топ-3 вариантов раздела ипотечной квартиры

Рассмотрим варианты того, как делится ипотека при разводе супругов:

- Продажа жилья с согласия банка, вырученные средства направляются на погашение кредита. Если что останется после закрытия долга, супруги могут поделить поровну. Достаточно оптимальный вариант, но на практике практически не применимый. Для его реализации необходимо получить согласие кредитора, который имеет право как дать положительный ответ, так и отказать. Допустим, если банк теряет значительную часть процентов, он может дать отказ. В качестве альтернативы, супругам может быть предложено вложить оставшиеся средства от продажи на первоначальный взнос. Оформляется новый ипотечный кредит или два, на каждого из супругов. Получается фактический размен квартиры.

- Отказ от квартиры вторым супругом. Например, ипотека оформлена на жену, как она делится при разводе — муж дает отказ от квартиры, в суде стороны просят оставить жилье и ипотечный кредит супруге, так как изначально он был оформлен на нее. Что получает муж — компенсацию. Ее размер равен половине средств, которые он выплатил по кредиту. Здесь возражений никаких не будет, так как первоначальный ипотечный договор остается без изменений.

- Раздел ипотеки на двоих супругов, то есть, в равных долях. Суд будет учитывать условия ипотечного договора и определит для каждой из сторон размер платежа. Здесь важно понимать, что супруг, на которого оформлен договор, будет платить только половину. При этом, за ним все равно закрепляется обязанность по уплате долга. Нельзя допускать просрочек. Иначе, банк может обратить взыскание на ипотечное жилье. И объяснения по типу, что второй супруг виноват в просрочке, для кредитора не будут интерес. Если один из супругов полностью погасит долг за второго, он сможет заявить о возмещении расходов на оплату его доли через суд.

Допустим, если банк теряет значительную часть процентов, он может дать отказ. В качестве альтернативы, супругам может быть предложено вложить оставшиеся средства от продажи на первоначальный взнос. Оформляется новый ипотечный кредит или два, на каждого из супругов. Получается фактический размен квартиры.

Допустим, если банк теряет значительную часть процентов, он может дать отказ. В качестве альтернативы, супругам может быть предложено вложить оставшиеся средства от продажи на первоначальный взнос. Оформляется новый ипотечный кредит или два, на каждого из супругов. Получается фактический размен квартиры. При этом, за ним все равно закрепляется обязанность по уплате долга. Нельзя допускать просрочек. Иначе, банк может обратить взыскание на ипотечное жилье. И объяснения по типу, что второй супруг виноват в просрочке, для кредитора не будут интерес. Если один из супругов полностью погасит долг за второго, он сможет заявить о возмещении расходов на оплату его доли через суд.

При этом, за ним все равно закрепляется обязанность по уплате долга. Нельзя допускать просрочек. Иначе, банк может обратить взыскание на ипотечное жилье. И объяснения по типу, что второй супруг виноват в просрочке, для кредитора не будут интерес. Если один из супругов полностью погасит долг за второго, он сможет заявить о возмещении расходов на оплату его доли через суд.Развод, ипотека и материнский капитал

Развод при ипотеке, в которой использовался материнский капитал, отличается от обычного процесса тем, что здесь могут затрагиваться интересы детей. Чтобы избежать затягивания раздела имущества, стоит заранее обговорить все нюансы и оформить документально еще до развода.

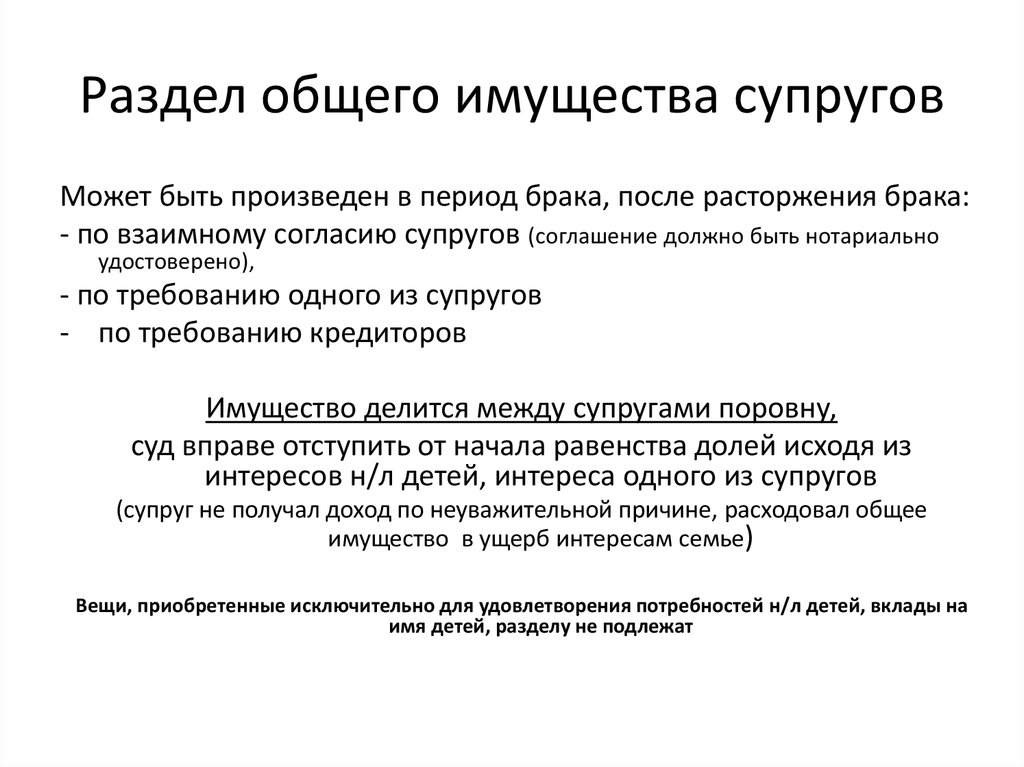

С учетом норм действующего законодательства, разделение ипотеки с материнским капиталом при разводе супругов с детьми, происходит в равных долях, между членами семьи — мужем, женой и каждым ребенком. Такой принцип применим в случае, если раздел квартиры происходит по закону. Если супруги заключают мировое соглашение, что изменения возможны в сторону увеличения долей детей..png)

Более подробнее о разделе материнского капитала в квартире вы можете прочитать здесь.

Деление ипотеки при разводе — пошаговая инструкция

Рассмотрим более подробно, как делится ипотека при разводе супругов, и какие шаги следует предпринять:

- Посещение банка. Любой кредитный договор содержит условие о том, что при любых изменениях в жизни должника, он должен обязательно уведомить кредитора. Если такое положение проигнорировать, банк вправе заявить о досрочном расторжении договора. Чтобы быстрее уладить ситуацию, супруги могут выплатить долг совместно, перевести долг на мужа или жену, реализовать жилье при согласии кредитора.

- Титульный созаемщик. Это означает, что происходит переоформление на одного из супругов. Банк может допустить такую ситуацию, с учетом оценки платежеспособности нового заемщика. Супруги, без участия банка, самостоятельно решают, кто и кому должен выплатить сумму. Один из них может вовсе отказаться от притязаний на квартиру.

- Досрочное погашение долга. При наличии такой возможности, всегда можно погасить долг досрочно. Уже бывшие супруги могут сами определить, кто будет жить в квартире, а кто получит компенсацию.

- Продажа спорного имущества. С согласия банка, супруги могут реализовать квартиру. Оставшиеся средства от продажи, делятся между мужем и женой.

Какой вариант выбрать, супруги решают самостоятельно. Главное, обо всех принятых решениях, заранее уведомлять кредитора, так как спорное жилое имущество является залоговым.

Советы юристов

Мы рассказали о том, как должна делиться ипотека при разводе, и теперь хотим дать несколько юридических советов, чтобы сам процесс прошел легче:

- Каждое вложение в ипотечное жилье подтверждайте документально.

- Обязательства по кредиту делите поровну, чтобы в случае неисполнения супругом обязательства, ваши интересы не пострадали.

- Составьте брачный договор. Да, в нашей стране такой вид договора не слишком популярен. Как показывает практика, он позволяет решить многие вопросы на случай, если вы решили расторгнуть брак.

Как показывает практика, он позволяет решить многие вопросы на случай, если вы решили расторгнуть брак.

Как показывает практика, он позволяет решить многие вопросы на случай, если вы решили расторгнуть брак.Помните о том, что каждый случай раздела имущества сугубо индивидуальный. Чтобы правильно оценить ситуацию, необходимо внимательно изучить кредитный договор, выслушать позиции обоих супругов и уже потом принимать решение.

Чтобы не затягивать процесс, своевременно обращайтесь за юридической помощью. Юристы нашей компании оказывают полный спектр услуг в городах Кемерово и Москва.

Для связи с нами, вы можете обратиться по телефону +7 (3842) 900-244 Печенкин Егор Евгеньевич , либо по электронной почте [email protected]

Возможно, вам будут интересны слудющие статьи:

- Раздел имущества нажитого в браке

- Раздел долгов супругов при разводе и разделе имущества

- Раздел имущества по военной ипотеке

Мы еще много всего знаем. Поищите у нас на сайте!»

Раздел дома при разводе

Для большинства людей дом — это самая крупная покупка, которую они когда-либо совершали . Это также делает его одним из основных активов, подлежащих разделу при разводе. Выяснение того, как разделить супружеский дом, часто занимает второе место, когда дело доходит до конфликтов. (Опека над детьми остается на первом месте.)

Это также делает его одним из основных активов, подлежащих разделу при разводе. Выяснение того, как разделить супружеский дом, часто занимает второе место, когда дело доходит до конфликтов. (Опека над детьми остается на первом месте.)

Как относятся к дому при разводе?

Работа с недвижимостью может быть сложной, особенно если у вас есть ипотечный кредит. Развод не меняет автоматически подписанный вами контракт. Кредиторы по-прежнему считают вас и вашего супруга совместно обязанными, если вы не продаете или не рефинансируете.

Возникает вопрос, как поступить при разделе дома при разводе?

Дополнительная литература : Урегулирование споров и разводов

Оценка стоимости дома

В отличие от ликвидных активов, которые можно быстро конвертировать в наличные с минимальным влиянием на стоимость, недвижимость ставит уникальные задачи. Определение того, останется ли кто-то из вас в доме, точная оценка стоимости имущества, распределение капитала и многое другое.

Существует три стандартных метода определения стоимости имущества: налогооблагаемая стоимость, оценка оценщиком или оценка риелтором.

Налоговая стоимость

Этот метод является наименее распространенным и использует налогооблагаемую стоимость имущества. Налогооблагаемая стоимость обычно равна реальной рыночной стоимости имущества. Это цена, по которой недвижимость должна продаваться в нормальных рыночных условиях.

Важно отметить, что «нормальный» субъективен. Вообще говоря, нормальный рынок — это тот, который не испытывает бедствия. Это означает, что не было большого количества изъятий права выкупа или других необычных обстоятельств, влияющих на цены на недвижимость на рынке. И, как вы, наверное, знаете, рынок сильно колеблется.

Оценщик

Оценщик недвижимости оценивает стоимость имущества, оценивая такие факторы, как местоположение, состояние и уникальные характеристики. После того, как имущество было оценено, оценщик определяет приблизительную стоимость.

Они учитывают результаты оценки, другие факторы и недавние продажи сопоставимых домов. Стоимость найма оценщика варьируется, но ожидайте, что вы заплатите несколько сотен долларов, выбрав этот маршрут.

Оценка риелтором

Несмотря на то, что показания риэлтора в отношении оценки имущества неприемлемы в бракоразводном процессе, это общепринятый метод оценки. Риэлтор, знакомый с рынком, может оценить сильные и слабые стороны объекта.

Они используют это для оценки потенциальной цены продажи на открытом рынке. Это может быть наиболее рентабельным методом оценки имущества, поскольку некоторые риелторы предоставляют эту услугу за символическую плату.

Другое чтение: 8 признаков того, что они могут скрывать активы во время развода

Как вы делите дом?

Как только вы определите стоимость имущества, вы столкнетесь с дополнительными проблемами. Далее необходимо определить, как разделить дом.

У вас также есть несколько общих способов сделать это. Какую стратегию вы выберете, во многом зависит от ваших конкретных обстоятельств.

Какую стратегию вы выберете, во многом зависит от ваших конкретных обстоятельств.

- Одним из способов раздела недвижимости является выкуп одного из супругов другого . Это чисто и прямолинейно. Тем не менее, это также требует много капитала авансом. Если вы только что пережили развод, это может быть сложно.

- Если ни у одного из супругов нет сильного желания оставаться в доме, продажа часто является хорошим выбором. После продажи собственности обе стороны делят прибыль. Опять чистота и порядок. Однако этот вариант лучше всего работает на здоровом рынке недвижимости и требует времени.

Похожие чтения : Как суд делит долг при разводе

Что делать, если у вас отрицательный капитал?

Проблемы с продажей дома возникают, если вы не можете вернуть его за сумму, превышающую вашу задолженность по ипотеке.

Если имущество имеет отрицательный собственный капитал, вам необходимо найти другое решение для раздела долга. Это часто влечет за собой рефинансирование собственности, модификацию кредита, короткую продажу, обращение взыскания или даже подачу заявления о банкротстве.

Это часто влечет за собой рефинансирование собственности, модификацию кредита, короткую продажу, обращение взыскания или даже подачу заявления о банкротстве.

В этом случае обратитесь к финансовому специалисту или опытному юристу. Оцените все варианты, чтобы найти наилучший план действий с учетом ваших личных обстоятельств.

Связанные материалы : Как люди наносят ущерб собственным делам о разводе

Если один супруг держит дом

Часто в доме остается один человек. Есть несколько способов, которыми этот сценарий часто разворачивается.

Если один из супругов сохраняет за собой единоличное владение домом, решение о разводе должно включать положения о том, что это лицо должно рефинансировать имущество к определенной дате. Это удаляет другого супруга из ипотеки и снимает любые дальнейшие финансовые обязательства.

Эти расчеты часто требуют, чтобы оставшийся супруг возместил другой стороне любой накопленный капитал.

Если ваше дело касается детей и опеки, это еще больше усложняет ситуацию, как это часто бывает.

Если родитель-опекун остается в доме с детьми, что часто влияет на алименты на детей, супружеские алименты и многое другое.

Обычно они остаются в доме до тех пор, пока последний ребенок не закончит среднюю школу. Оттуда вы можете продать дом и разделить любую прибыль, один супруг может выкупить другого, или вы можете прийти к другому соглашению.

Это примерный перечень некоторых факторов и вариантов, используемых для распределения имущества при расторжении брака. Он ни в коем случае не является исчерпывающим. Недвижимость сложна, и есть множество способов разделить дом при разводе. Как обычно, в ваших интересах проконсультироваться с опытным специалистом.

Дополнительная литература : Как работает отдел собственности в Вашингтоне

Из радио

Один из наших партнеров-основателей, Рик Джонс, регулярно появляется в утреннем шоу Дэнни Бонадьюса и Сары. Там он принимает звонки от слушателей, у которых есть вопросы по семейному праву. В нескольких недавних эпизодах звонившие хотели знать, как защитить ее имущество в случае предстоящего развода.

Там он принимает звонки от слушателей, у которых есть вопросы по семейному праву. В нескольких недавних эпизодах звонившие хотели знать, как защитить ее имущество в случае предстоящего развода.

ЗВОНЯЩИЙ: «Я думаю уйти от мужа. У нас нет детей, но у нас есть три дома на двоих. Один из них был у меня до того, как мы встретились, а другой мы купили вместе. Третий мой отец оставил меня, когда он скончался в начале этого года. Дом, который мы купили вместе, меня не волнует, но я хотел бы знать, как защитить два других, которые принадлежат мне».

Рик: «Первое, что я собираюсь сделать, это предостеречь вас от высказываний вроде тех, с которыми вы только что закончили, а именно: «Меня действительно не волнует общественный дом, но я хочу защити этих двух других. » Вы должны смотреть на все три. Поэтому, чтобы защитить два самых важных для вас, вы не можете просто отдать третий.

» Вы должны смотреть на все три. Поэтому, чтобы защитить два самых важных для вас, вы не можете просто отдать третий.

«Это почти классический пример того, как охарактеризовать актив.

«Есть совместное имущество , что обычно означает, что оно совместное, потому что вы купили его во время брака.

«Есть отдельное имущество , то есть то, с чем вы вступили в брак. Может возникнуть небольшая путаница, потому что, если вы вступили в брак с домом, на который у вас все еще была ипотека, и у вас был какой-то капитал, который вы заплатили, будучи женатым, могут быть некоторые общественные проблемы.

«Наконец, дом, который вы унаследовали , особенно если вы унаследовали его безвозмездно, наследство определенно является признанным отдельным имуществом. Так что это должно быть относительным слэм-данком для вас».

Другая литература : Ваш бизнес является делимым активом: можете ли вы защитить его при разводе?

ЗВОНЯЩИЙ: «Мы с женой женаты около пяти лет. Дела идут не так хорошо, как бывает. У нас есть совместный дом. Ее родители дали нам первый взнос за дом, когда мы поженились, в качестве свадебного подарка, и с тех пор я плачу за дом. Я хотел бы сохранить дом. Вы знаете, рынок недвижимости такой, какой он есть. Мне просто любопытно, смогу ли я сделать это, когда мы расстанемся».

Дела идут не так хорошо, как бывает. У нас есть совместный дом. Ее родители дали нам первый взнос за дом, когда мы поженились, в качестве свадебного подарка, и с тех пор я плачу за дом. Я хотел бы сохранить дом. Вы знаете, рынок недвижимости такой, какой он есть. Мне просто любопытно, смогу ли я сделать это, когда мы расстанемся».

Дэнни: » Там куча всего происходит, если я не ошибаюсь. Моей рефлекторной реакцией было: «О, приятель». Но вторая часть: «Разве он не мог купить этот дом ?»

Рик: « Ну, тут был поворот и поворот. Это немного смешанная сумка. Хорошей новостью является то, что один из вас в состоянии сохранить дом. В крайнем случае, очевидно, вы должны заказать продажу, потому что вы оба понесете затраты, связанные с продажей. Итак, теперь вопрос в нескольких вещах:

В крайнем случае, очевидно, вы должны заказать продажу, потому что вы оба понесете затраты, связанные с продажей. Итак, теперь вопрос в нескольких вещах:

«У кого-нибудь из вас есть возможность получше? Вы можете утверждать, что это отдельная собственность? То, что вы платите ипотеку, к сожалению, вам не помогает, это не перо в шляпе. »

Дэнни: » Это не поможет ему получить что-то из этого? ”

Рик: “ Вы платите из средств сообщества. Это его собственный доход. Это то, чем вы делитесь в равной степени между вами двумя. Теперь меня беспокоит первоначальный взнос. Если это действительно был подарок родителей мужу и жене, тогда все в порядке.

«К сожалению, когда вы попадаете в ситуацию развода, иногда правда немного трансформируется. Так что вполне может оказаться, что родители «одолжили это» или отдали «своей дочери». ‘»

Дэнни: » Так что, если она будет драться, она, вероятно, получит этот дом?

Рик: Ну, я бы сказал так. Несмотря на то, что для нее существует отдельный имущественный аргумент, самая большая проблема заключается в том, кто из них двоих больше всего в состоянии продолжать финансировать дом? Потому что, если есть какая-то справедливость, поймите, что если вы сохраняете дом, вы должны обналичить другого человека.

Несмотря на то, что для нее существует отдельный имущественный аргумент, самая большая проблема заключается в том, кто из них двоих больше всего в состоянии продолжать финансировать дом? Потому что, если есть какая-то справедливость, поймите, что если вы сохраняете дом, вы должны обналичить другого человека.

«Поскольку [он] является кормильцем в семье, тогда да, у него больше возможностей сохранить его, потому что он не только сможет обналичить деньги, но и сможет финансировать дом в будущем. . ”

Связанное чтение: Бумеры, поколение X и миллениалы О, боже мой: взгляд на уровень разводов по поколениям

Кто платит по ипотеке, когда вы разводитесь?

Развод сложный. Ничего страшного, если у вас есть опасения, но вы не знаете, что делать

Ипотечный кредит может быть сложной темой во время развода, но с помощью опытного адвоката по разводам вы можете убедиться, что все урегулировано справедливо.

Если у вас есть какие-либо вопросы о вашей конкретной ситуации, свяжитесь с нами.

Будем рады помочь!

Решения, принятые во время бракоразводного процесса, могут оказаться одними из самых трудных в вашей жизни.

Но при правильном руководстве и поддержке вы справитесь.

В этом блоге мы обсудим, кто платит по ипотеке при разводе.

Что вам нужно знать

Существует множество факторов, которые следует учитывать при определении того, кто будет платить по ипотечному кредиту при разводе.

Некоторые из этих факторов включают в себя:

- Кто указан в документе?

- Кто по ипотеке?

- Кто является ипотечным кредитором?

- В каком штате живут разводящиеся супруги?

- Вы живете в Северной Каролине?

- Стороны в целом согласны с условиями?

- Кто осуществляет основную опеку над детьми?

Каждая ситуация уникальна, поэтому важно обратиться за помощью к юристу, чтобы определить, что лучше всего подходит для вашего конкретного случая.

Развод по ипотеке может быть урегулирован

Часто доступны различные варианты.

В интересах соответствующих сторон совместно решать различные вопросы, добиваясь справедливого и равноправного урегулирования развода.

Согласно законам Северной Каролины о разводе, вопросы справедливого распределения должны быть «справедливыми» и справедливыми.

Расторжение брака часто бывает эмоциональным событием.

Иногда люди позволяют гневу и обиде мешать здоровому финансовому положению.

Мы считаем, что имеет смысл тщательно проанализировать все, что находится в семейном имуществе, и получить представление о финансовых активах и обязательствах, включая все ипотечные кредиты и соотношение долга к доходу.

Что такое семейное имущество?

Для того, чтобы определить, кто платит по ипотеке после развода, вы должны сначала понять, что такое совместно нажитое имущество.

Семейное имущество – это все имущество, которое супружеская пара приобретает во время брака.

Это может включать недвижимость, сберегательные счета, акции и инвестиции и даже предприятия.

Имущество, приобретенное во время брака, обычно считается совместной собственностью, что означает, что оба супруга имеют равные права на него.

Однако из этого правила есть несколько исключений.

Например, если один из супругов владел домом до брака, а другой супруг подписал брачный договор и не участвовал в ипотеке или содержании имущества, дом может считаться отдельной собственностью.

Это довольно сложная область права. Конечно, это верно для многих аспектов развода и раздельного проживания, которые могут включать:

- Опека над детьми

- Алименты и посещение ребенка

- Помощь после развода или то, что раньше называлось «Временные алименты»

- Алименты

Кто оплачивает ипотеку после развода?

Это распространенный вопрос, который задают люди, переживающие развод.

Ответ на вопрос «Кто платит по ипотечному кредиту?» вопрос может варьироваться в зависимости от ситуации.

В некоторых случаях супруги могут договориться о том, что один человек будет хранить дом и платить ипотеку.

В других случаях дом может быть продан, а вырученные средства разделены между двумя сторонами.

Многое зависит от того, чего хочет каждая из сторон.

Также разумно учитывать финансовые последствия раздельного проживания.

Желание сохранить дом понятно, если он находится в хорошем школьном районе, рядом с друзьями и семьей и обеспечивает стабильность для ваших детей.

Иногда взятие на себя платежей по ипотеке, ремонтов, технического обслуживания и уплаты налогов может стать непосильным финансовым бременем.

Если вы переживаете развод и вам интересно, кто будет нести ответственность за ипотеку, мы считаем, что лучше всего поговорить с опытным адвокатом по разводам в Фейетвилле.

Они рассмотрят вашу ситуацию и посоветуют, чего ожидать.

Нужно ли подавать иск для развода?

Ответ на этот вопрос несколько сложен.

Подача заявления на развод в Северной Каролине требует судебного разбирательства и возможного принятия решения о разводе.

Обвинения могут быть краткими и содержать минимальные требования, необходимые в соответствии с Семейным законодательством Северной Каролины, устанавливающим юрисдикцию суда (судьи окружного суда) над сторонами.

Но это НЕ означает, что требуется судебное разбирательство.

Когда люди спрашивают: «Должен ли я подавать иск, чтобы развестись в Северной Каролине?» они, скорее всего, действительно спрашивают: «Должен ли я пройти через бремя затяжных судебных разбирательств, раскрытия информации и дачи показаний в суде?»

Совершенно очевидно, что судебный процесс не предусмотрен законом.

К сожалению, иногда требуется судебное разбирательство, когда стороны не могут договориться об условиях или когда разводящиеся пары ведут себя недобросовестно или неразумно.

Северная Каролина не требует «оснований» для подачи заявления на развод.

Под этим адвокаты по бракоразводным процессам подразумевают, в отличие от некоторых других штатов, что в Северной Каролине нет необходимости доказывать вину.

Требуется только одна сторона. Это означает, что обе стороны в браке не должны соглашаться на развод.

Если вы хотите развода, а ваш супруг не хочет, они не могут удержать вас от расторжения брака.

Для ясности, есть определенные требования в соответствии с законом, такие как один год обязательного периода раздельного проживания, прежде чем суд может принять решение о разводе.

Было бы также упущением не понять «вину», в то время как не существенный элемент развода сам по себе может иметь отношение к вопросам, связанным с алиментами и опекой над детьми.

Развод сложный.

Мы считаем, что в ваших же интересах воспользоваться советом опытного адвоката по бракоразводным процессам в Фейетвилле.

Что произойдет, если один человек не хочет платить по существующей ипотеке?

Даже если один человек не хочет или не может платить по ипотечному кредиту, оба человека, скорее всего, все равно погрязнут в долгах.

Кредитор часто может потребовать от любого человека полную сумму существующей ипотеки, независимо от того, кто указан в ипотеке.

Это верно, даже если в постановлении о разводе сказано, что одно лицо несет ответственность за ежемесячные платежи, если они не освобождают одну сторону от долга.

Итак, если вы разводитесь и хотите сохранить дом, в краткосрочной перспективе может быть важно, чтобы оба человека остались в ипотеке, пока все не будет урегулировано в соглашении о раздельном проживании.

Если вы разводитесь и не знаете, что делать с ипотекой, поговорите с юристом, прежде чем подписывать какие-либо юридические документы, включая, но не ограничиваясь, отказ от претензий.

Они могут помочь вам понять ваши лучшие варианты.

Что делает пункт об ускорении?

Оговорка об ускорении — это термин, используемый в соглашениях, в частности в кредитных договорах, который дает кредитору право требовать выплаты всего долга при выполнении определенных условий.

Неуплата ипотечных платежей может привести к «срабатыванию» пункта об ускорении ипотечного кредита, даже если он больше не является основным местом жительства одной или обеих сторон.

Наиболее распространенным условием является невыплата платежей, но другие условия могут включать передачу права собственности на имущество без разрешения кредитора или повреждение имущества.

Неуплата ипотечного кредита может не только негативно сказаться на вашей кредитной истории.

Если в вашем ипотечном соглашении есть пункт о досрочном погашении и вы разводитесь со своим супругом, кредитор может потребовать, чтобы вся ипотека была выплачена немедленно, а не в течение длительного времени.

Это связано с тем, что во многих штатах при разводе дом считается совместной собственностью и подлежит разделу между супругами.

Это может создать проблему для супруга, который владеет домом, потому что он может быть не в состоянии самостоятельно оплачивать ипотечные платежи.

Если в договоре об ипотечном жилищном кредите есть пункт об ускорении выплат, вы должны знать об этом риске до развода.

Когда вы разводитесь Кому принадлежит дом?

Ответ на этот вопрос не всегда ясен.

В некоторых случаях дом продается, а вырученные средства делятся между разводящимися супругами.

Однако в других случаях одному из супругов может быть предоставлен дом в рамках мирового соглашения о разводе. Это может потребовать оформления акта о выходе в соответствующее время.

Если вы получили дом при разводе, вы будете нести единоличную ответственность за текущие платежи по ипотеке.

Если вы не можете оплатить ипотечный кредит самостоятельно, возможно, вам придется продать дом.

Пропущенные платежи (и даже просроченные платежи), как правило, отрицательно сказываются на кредитном рейтинге.

Прежде чем вы решите сохранить дом, убедитесь, что вы можете позволить себе выплаты по ипотеке и другие связанные с этим расходы.

Вы не хотите оказаться в ситуации, когда вы не сможете производить платежи и вам грозит потеря права выкупа.

Если у вас есть дети, вы можете сохранить дом, чтобы их жизнь была стабильной и непрерывной.

Тем не менее, вы должны реалистично оценивать свои возможности по выплате ипотечного кредита.

Вы не хотите подвергать себя финансовым затруднениям или подвергать опасности свой кредитный рейтинг.

Если вы получили дом при разводе или по соглашению о разводе, убедитесь, что вы понимаете все финансовые последствия, прежде чем принимать решение.

Хороший адвокат по разводам может помочь вам найти наилучшее решение для вас и вашей семьи.

Должен ли я нанять адвоката по разводу в Фейетвилле?

Когда вы разводитесь, нужно решить множество вопросов.

Одним из важных решений является то, кто будет платить по ипотеке за семейный дом.

В некоторых случаях обе стороны могут захотеть сохранить дом, а оставшийся супруг выкупит долю другого лица.

В других случаях одна сторона может захотеть сохранить дом, а другая сторона согласится отказаться от своей доли в доме в обмен на что-то другое.

Если вы и ваш бывший не можете прийти к соглашению о том, кто будет платить по ипотеке, возможно, вам придется нанять адвоката или обратиться в суд.

Ваш дом, вероятно, является одним из самых больших активов вашего семейного имущества.

Что такое соглашение о раздельном проживании?

Работа в соответствии с положениями и условиями соглашения о раздельном проживании, которое обязательно включает решение вопросов, касающихся справедливого распределения, опеки над детьми и поддержки, заслуживает внимания адвоката по семейным делам в округе Камберленд, обладающего значительным опытом в решении таких вопросов.

Соглашения о раздельном проживании предназначены для того, чтобы избежать судебных разбирательств. Они являются разновидностью мирового соглашения.

Если стороны не могут прийти к соглашению, решение о том, что делать, принимает судья окружного суда.

Суды присяжных по семейным делам не проводятся.

Судья районного суда решает споры, связанные с справедливым распределением, поддержкой, посещением, опекой и алиментами

собирается остаться в доме после развода.

Судья также рассмотрит, кому принадлежит дом. Если он принадлежит обеим сторонам и существует совместная ипотека, судья может распорядиться о продаже семейного дома и разделе вырученных средств между вами двумя.

Если вы переживаете развод, важно поговорить с адвокатом по бракоразводным процессам о ваших возможностях и о том, что может произойти с вашей ипотекой.

Вы также можете поговорить со своим ипотечным кредитором, чтобы узнать, есть ли у них какие-либо программы, которые могут помочь вам в это трудное время.

Должен ли я нанять бухгалтера? Нужен ли мне финансовый консультант?

Это общие вопросы, которые люди задают себе при разводе. Ответ на эти вопросы не всегда однозначен и зависит от каждого конкретного случая.

Когда речь идет о деньгах и активах, первое, что вам нужно сделать, это выяснить, что считается совместной собственностью, а что — раздельной собственностью.

Что такое отдельная собственность?

Общая картина, понимая, что всегда есть исключения, под совместным имуществом обычно понимают активы, приобретенные во время брака, включая дом, машину или мебель.

К раздельному имуществу относятся ценные вещи (активы), находившиеся в собственности до брака, унаследованные во время брака или подаренные, которые не вошли в состав совместно нажитого имущества.

Это сложная область права, которая может быть основанием для споров между сторонами брака.

После того, как вы определили, что является совместным и раздельным имуществом, вам необходимо выяснить, кто будет нести ответственность за выплату ипотечного кредита на совместное имущество.

Если вы не можете прийти к соглашению, вам, возможно, придется обратиться в суд и позволить судье решить, кто будет платить ипотеку.

Может ли развод повлиять на мой кредитный рейтинг?

Краткий ответ: да, развод может повлиять на ваш кредитный рейтинг.

Во время бракоразводного процесса вы и ваш супруг можете решить продать совместную собственность, например дом или машину.

Вы также можете принять решение о закрытии совместных счетов, таких как кредитные карты или займы.

Если у вас есть непогашенные остатки на этих счетах, это может отрицательно сказаться на вашей кредитной истории.

Важно помнить, что развод сам по себе не повлияет напрямую на вашу кредитную историю.

Однако финансовые решения, принятые во время бракоразводного процесса, могут косвенно повлиять на ваш кредитный рейтинг.

Если вы переживаете развод и у вас есть вопросы о том, как это может повлиять на вашу кредитную историю, важно поговорить с финансовым консультантом или бухгалтером.

Они смогут помочь вам понять потенциальное влияние решений, которые вы принимаете во время бракоразводного процесса.

Какие типичные ошибки совершают люди при разводе?

Одна из самых распространенных ошибок, которую люди совершают во время развода, — это неспособность правильно оценить имущество. Это может иметь большое влияние на то, кто будет платить по ипотеке после развода.

Например, если один из супругов владеет домом стоимостью 300 000 долларов США, а другой супруг владеет бизнесом стоимостью 200 000 долларов США, можно определить как «справедливое» для каждого из супругов получение 250 000 долларов США от продажи семейного дома.

Однако, если дом оценивается в 400 000 долларов, а бизнес стоит всего 100 000 долларов, то супруг, владеющий домом, может иметь право оставить себе всю выручку от продажи имущества.

Это может создать серьезное финансовое бремя для супруга, владеющего бизнесом, поскольку им может понадобиться найти новое жилье, и они могут с трудом сводить концы с концами.

Еще одна распространенная ошибка, которую совершают люди при разводе, — неспособность правильно рассчитаться с долгами.

Это также может сильно повлиять на то, кто будет платить по ипотеке после развода.

Например, если один из супругов имеет задолженность по кредитной карте в размере 50 000 долларов США, а другой супруг имеет задолженность по студенческому кредиту в размере 30 000 долларов США, можно определить, что оба супруга несут совместную ответственность за коллективный долг.

Проще говоря, работа с числами может быть сложной.

Это одна из причин, по которой мы рекомендуем провести полную проверку вашего финансового состояния, прежде чем двигаться дальше или подписывать какие-либо юридические документы.

Мы рекомендуем вам обратиться за советом к опытному юристу по разводам в округе Камберленд, Северная Каролина.

Смогу ли я рефинансировать дом?

Если вы надеетесь сохранить семейный дом после развода, вам может потребоваться рефинансирование ипотечного кредита.

Это может быть трудным процессом, особенно если ваш бывший супруг указан в ипотеке.

Вам потребуется предъявить подтверждение дохода и занятости, а также хорошую кредитную историю.

Если у вас есть совместный долг, например кредитные карты, вам нужно будет показать, что вы можете погасить долг самостоятельно.

Вам также может понадобиться новая оценка дома, чтобы показать его текущую стоимость.

Если вы можете рефинансировать ипотечный кредит, цель состоит в том, чтобы сделать вас единственным владельцем дома и ответственным за осуществление всех будущих платежей.

Это может дать вам душевное спокойствие и уверенность в том, что вам не придется беспокоиться о финансовом положении вашего бывшего супруга, влияющем на ваше собственное.

Конечно, это не всегда возможно, и вам может понадобиться продать дом и разделить вырученные деньги с бывшим супругом.

Вы также можете принять решение сохранить дом и выплатить своему бывшему супругу его долю в капитале.

Это то, что вам нужно будет обсудить со своим адвокатом и прийти к соглашению.

Что произойдет, если я не захочу сохранить дом?

Если вы не хотите оставлять себе дом, вы можете продать его и разделить выручку со своим бывшим.

Если недвижимость все еще находится в ипотеке, вам необходимо выяснить, кто будет ее выплачивать.

Это можно сделать, продав дом, рефинансировав ипотечный кредит на имя одного из супругов или выкупив долю одного супруга у другого.

Если вы не можете прийти к соглашению, суд примет решение, основанное на том, что лучше для обеих сторон и всех вовлеченных детей.

Важно помнить, что если один из супругов получает дом при разводе, это не означает, что он несет ответственность за всю ипотеку.