ТК РФ Статья 112. Нерабочие праздничные дни / КонсультантПлюс

Путеводитель по кадровым вопросам. Вопросы применения ст. 112 ТК РФ |

— Нерабочие праздничные дни

— Как переносятся выходные дни

— Как привлечь к работе в выходные и праздничные дни

— Виды компенсаций за работу в нерабочие праздничные дни

Нерабочими праздничными

днями в Российской Федерации являются:

1, 2, 3, 4, 5, 6 и 8 января — Новогодние каникулы;

(в ред. Федерального закона от 23.04.2012 N 35-ФЗ)(см. текст в предыдущей редакции

)

7 января — Рождество Христово;

23 февраля — День защитника Отечества;

8 марта — Международный женский день;

1 мая — Праздник Весны и Труда;

9 мая — День Победы;

12 июня — День России;

4 ноября — День народного единства.

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции

Работникам, за исключением работников, получающих оклад (должностной оклад), за нерабочие праздничные дни, в которые они не привлекались к работе, выплачивается дополнительное вознаграждение. Размер и порядок выплаты указанного вознаграждения определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере.

(часть третья в ред. Федерального закона от 30.06.2006 N 90-ФЗ)(см. текст в предыдущей редакции)

Наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад (должностной оклад).

(часть четвертая в ред. Федерального закона от 30.06.2006 N 90-ФЗ)редакции)

В целях рационального использования работниками выходных и нерабочих праздничных дней выходные дни могут переноситься на другие дни

федеральным законом или нормативным правовым актом Правительства Российской Федерации. При этом нормативный правовой акт Правительства Российской Федерации о переносе выходных дней на другие дни в очередном календарном году подлежит официальному опубликованию не позднее чем за месяц до наступления соответствующего календарного года. Принятие нормативных правовых актов Правительства Российской Федерации о переносе выходных дней на другие дни в течение календарного года допускается при условии официального опубликования указанных актов не позднее чем за два месяца до календарной даты устанавливаемого выходного дня.

редакции)

Открыть полный текст документа

Дополнительное вознаграждение за нерабочие праздничные дни в отпуске

]]>Подборка наиболее важных документов по запросу Дополнительное вознаграждение за нерабочие праздничные дни в отпуске (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Дополнительное вознаграждение за нерабочие праздничные дни в отпуске Открыть документ в вашей системе КонсультантПлюс:Готовое решение: Как предоставить ежегодный отпуск, на период которого выпадают праздничные дни

(КонсультантПлюс, 2021)Напомним только, что тем работникам, которые не получают оклад (например, сдельщики), за нерабочие праздничные дни, в которые они не работали, находясь в отпуске, нужно выплатить дополнительное вознаграждение. Такие дни для этих работников становятся нерабочими праздничными днями, в которые они не привлекались к работе. Выплатите вознаграждение в порядке и размере, определенном, в частности, коллективным договором, трудовым договором, локальным нормативным актом. Это следует из ч. 3 ст. 112, ч. 1 ст. 120 ТК РФ и подтверждается Письмом Минтруда России от 24.05.2013 N 14-1-1061.Нормативные акты: Дополнительное вознаграждение за нерабочие праздничные дни в отпуске Постановление Конституционного Суда РФ от 01.02.2019 N 7-П

ФПК — вознаграждение сдельщикам за нерабочие праздничные

вознаграждение сдельщикам за нерабочие праздничные

Вопрос: На каком основании работодатель обязан выплачивать вознаграждение сдельщикам за нерабочие праздничные дни, в которые они не привлекались к работе?

Вопрос: На каком основании работодатель обязан выплачивать вознаграждение сдельщикам за нерабочие праздничные дни, в которые они не привлекались к работе?

Ответ: СССР подписал 18 марта 1968 г. Международный Пакт от 16.12.1966 «Об экономических, социальных и культурных правах». Пакт ратифицирован Президиумом Верховного Совета СССР 18 сентября 1973 г. Ратификационная грамота СССР депонирована Генеральному секретарю ООН 16 октября 1973 г. Для СССР Пакт вступил в силу 3 января 1976 г. В соответствии со ст. 7 ч. III Пакта участвующие в Пакте государства признают право каждого на справедливые и благоприятные условия труда, включая, в частности, вознаграждение за праздничные дни. Российская Федерация в сентябре 2000 г. подписала Европейскую социальную хартию 1996 г. (пересмотренную). В настоящее время пакет документов к ратификации Европейской социальной хартии согласован и находится на рассмотрении в Правительстве Российской Федерации. Пункт 2 ст. 2 ч. II Европейской социальной хартии предусматривает, что в целях обеспечения эффективного осуществления права на справедливые условия труда стороны обязуются установить оплачиваемые праздничные дни. В соответствии со ст. 10 Трудового кодекса РФ общепризнанные принципы и нормы международного права и международные договоры Российской Федерации в соответствии с Конституцией Российской Федерации являются составной частью правовой системы Российской Федерации. Если международным договором Российской Федерации установлены другие правила, чем предусмотренные трудовым законодательством и иными актами, содержащими нормы трудового права, применяются правила международного договора. Положения ст. 112 ТК РФ предусматривают оплату нерабочих праздничных дней. При этом в соответствии с ч. 3 данной статьи работникам, за исключением работников, получающих оклад (должностной оклад), за нерабочие праздничные дни, в которые они не привлекались к работе, выплачивается дополнительное вознаграждение. Речь идет о сдельщиках, работниках, труд которых оплачивается на основе дневных или часовых ставок. Размер и порядок выплаты указанного вознаграждения определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере. Что касается работников, получающих оклад, в соответствии с ч. 4 данной статьи наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад (должностной оклад). Исходя из вышеизложенного в соответствии со ст. 112 ТК РФ работодатель обязан выплачивать вознаграждение сдельщикам за нерабочие праздничные дни, в которые они не привлекались к работе.

При проведении проверки установлено, что работнику со сдельной оплатой труда не произведена доплата за нерабочие праздни

При проведении проверки установлено, что работнику со сдельной оплатой труда не произведена доплата за нерабочие праздничные дни. У работодателя отсутствовал локальный нормативный акт, устанавливающий размер и порядок выплаты вознаграждения работникам, не получающим должностной оклад, за нерабочие праздничные дни. Правомерно ли вынесено предписание об обязании работодателя издать соответствующий акт и выплатить работнику дополнительное вознаграждение за нерабочие праздничные дни в соответствии с этим актом?

Вопрос: При проведении проверки государственной инспекцией труда было установлено, что работнику со сдельной оплатой труда не произведена доплата за нерабочие праздничные дни. Кроме того, у работодателя отсутствовал локальный нормативный акт (коллективный договор), устанавливающий размер и порядок выплаты вознаграждения работникам, не получающим должностной оклад, за нерабочие праздничные дни, как того требует ст. 112 Трудового кодекса РФ. Государственный инспектор труда вынес предписание об обязании работодателя издать соответствующий локальный нормативный акт (поскольку первичная профсоюзная организация у данного работодателя не образована), а также выплатить работнику со сдельной оплатой труда дополнительное вознаграждение за нерабочие праздничные дни в соответствии с локальным актом, который будет принят. Правомерно ли вынесение государственным инспектором труда такого предписания?

Ответ: В рассматриваемом случае государственный инспектор труда вправе обязать работодателя принять локальный нормативный акт, определяющий размер и порядок выплаты работникам, за исключением работников, получающих должностной оклад, вознаграждения за нерабочие праздничные дни, поскольку такая обязанность прямо возложена на работодателя ст. 112 Трудового кодекса РФ. Вместе с тем требование государственного инспектора труда о выплате работнику со сдельной оплатой труда дополнительного вознаграждения за нерабочие праздничные дни в размере, который будет определен в будущем, неправомерно, поскольку в данном случае отсутствует нарушенная правовая норма (локальный нормативный акт еще не принят). Кроме того, если работник за разрешением указанных разногласий обратится в суд, по нашему мнению, вероятней всего в удовлетворении иска будет отказано, так как суд своим решением не может подменить решение работодателя по установлению конкретного размера доплаты за работу в нерабочие праздничные дни, при этом принятому впоследствии локальному акту не может придаваться обратная сила. Однако обратная сила могла бы придаваться положениям не локального акта, а коллективного договора, в случаях, указанных в нем.

В связи с этим разногласия между работником и работодателем должны решаться путем рассмотрения индивидуального трудового спора, то есть КТС или судом.

Обоснование: В соответствии с ч. 3 ст. 112 ТК РФ работникам, за исключением работников, получающих оклад (должностной оклад), за нерабочие праздничные дни, в которые они не привлекались к работе, выплачивается дополнительное вознаграждение. Размер и порядок выплаты указанного вознаграждения определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором.

Таким образом, принятие работодателем локального нормативного акта (при наличии первичной профсоюзной организации — с учетом ее мнения), устанавливающего размер дополнительного вознаграждения за нерабочие праздничные дни работников, за исключением работников, получающих должностной оклад, либо закрепление соответствующего условия в коллективном договоре или трудовом договоре является обязанностью работодателя, прямо возложенной на него ст. 112 ТК РФ.

Согласно ст. 356 ТК РФ федеральная инспекция труда осуществляет федеральный государственный надзор за соблюдением работодателями трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, посредством проверок, выдачи обязательных для исполнения предписаний об устранении нарушений, составления протоколов об административных правонарушениях в пределах полномочий, подготовки других материалов (документов) о привлечении виновных к ответственности в соответствии с федеральными законами и иными нормативными правовыми актами РФ.

В соответствии с абз. 6 ч. 1 ст. 357 ТК РФ государственные инспекторы труда при осуществлении федерального государственного надзора за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, имеют право предъявлять работодателям и их представителям обязательные для исполнения предписания об устранении нарушений трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, о восстановлении нарушенных прав работников, привлечении виновных в указанных нарушениях к дисциплинарной ответственности или об отстранении их от должности в установленном порядке.

Таким образом, требование государственного инспектора труда, обязывающее работодателя принять локальный нормативный акт, является правомерным.

Вместе с тем судьи в настоящее время исходят из того, что при проведении проверок государственный инспектор труда вправе выдавать обязательное для исполнения работодателем предписание только в случае очевидного нарушения трудового законодательства (см., например, Апелляционные определения Саратовского областного суда от 30.05.2013 по делу N 33-3040, Краснодарского краевого суда от 20.08.2013 N 33-17644/2013).

Поскольку на момент возникновения между работником и работодателем разногласий по вопросу о выплате вознаграждения за нерабочие праздничные дни локальный нормативный акт (коллективный договор), устанавливающий порядок и размер осуществления соответствующих выплат, не принят (не заключен), отсутствует нарушенная правовая норма, подлежащая применению в данном случае.

В связи с этим неурегулированные разногласия между работодателем и работником по вопросам применения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, должны решаться в рамках рассмотрения индивидуального трудового спора комиссиями по трудовым спорам или судами (ст. ст. 381 — 397 ТК РФ).

Согласно ст. 392 ТК РФ работник имеет право обратиться в суд за разрешением индивидуального трудового спора в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права (в данном случае со дня, когда работник узнал или должен был узнать о том, что ему полагалась доплата за работу в нерабочие праздничные дни, которую он не получил).

Однако, поскольку установление размера доплаты отнесено к компетенции работодателя, суд своим решением не мог бы подменить решение работодателя по установлению конкретного размера доплаты за работу в нерабочие праздничные дни. Таким образом, для определения точного размера доплаты необходимо ждать, пока работодатель во исполнение предписания государственного инспектора труда примет соответствующий локальный акт.

Вместе с тем в соответствии со ст. 12 ТК РФ локальный нормативный акт вступает в силу со дня его принятия работодателем либо со дня, указанного в этом локальном нормативном акте, и применяется к отношениям, возникшим после введения его в действие. В отношениях, возникших до введения в действие локального нормативного акта, указанный акт применяется к правам и обязанностям, возникшим после введения его в действие.

Соответственно, можно сделать вывод о том, что локальный акт не имеет обратной силы.

Таким образом, поскольку действие локального акта не распространяется на предшествующие отношения, работник не сможет получить доплату за работу в нерабочие (праздничные дни), выполненную до принятия данного локального акта.

В связи с изложенным, на наш взгляд, у работника фактически нет возможности обжаловать локальный нормативный акт, то есть работник может подать соответствующее исковое заявление, однако суд вряд ли его удовлетворит.

Однако работник вправе в данном случае обратиться в суд с требованием о взыскании морального вреда. Глава 38 ТК РФ регулирует материальную ответственность работодателя перед работником. В соответствии со ст. 237 ТК РФ моральный вред, причиненный работнику неправомерными действиями или бездействием работодателя, возмещается работнику в денежной форме в размерах, определяемых соглашением сторон трудового договора; в случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения определяются судом.

Таким образом, работник вправе обратиться в суд с требованием о компенсации морального вреда, причиненного ему нарушением трудового законодательства.

Отметим также, что из ст. 12 ТК РФ можно сделать вывод о том, что положения коллективного договора могут иметь обратную силу в случаях, указанных в этом договоре.

Ю.А.Гефтер

Образовательное учреждение профсоюзов

высшего профессионального образования

«Академия труда и социальных отношений»

17.06.2014

Государственная инспекция труда в Псковской области

Государственная инспекция труда в Псковской области разъясняет:

Как оплатить работу в день голосования?

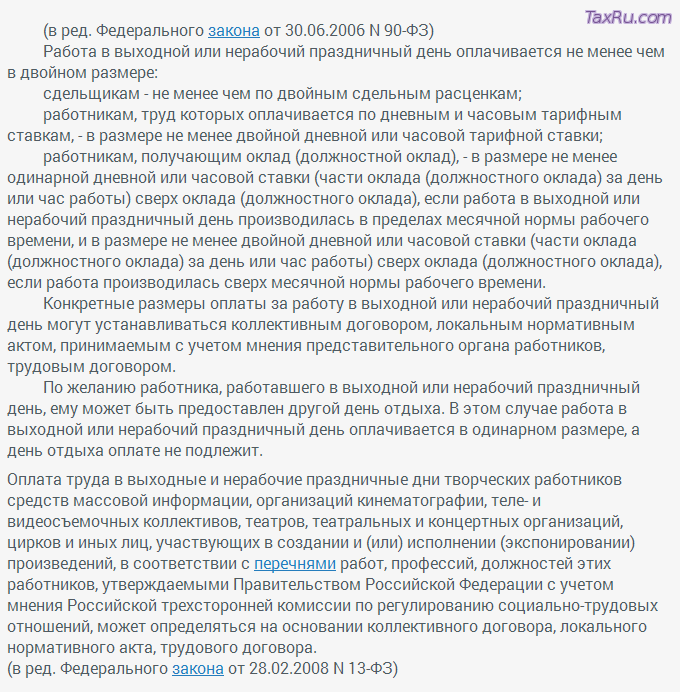

Порядок оплаты труда в выходные и нерабочие праздничные дни регулируется ст. 153 ТК РФ. Особенности оплаты связаны с тем, какая система оплаты труда установлена для работников – сдельная, повременная или оклад. Остановимся на каждом конкретном варианте.

Какова будет оплата труда работника, работающего за оклад, если он не будет работать в день голосования?

Для работников, получающих оклад (должностной оклад), наличие дополнительного нерабочего дня не повлияет на общий размер зарплаты, поскольку ч. 4 ст. 112 ТК РФ прямо указывает, что наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения зарплаты работникам, получающим оклад (должностной оклад). Следовательно, если сотрудник отработает месяц, на который выпадет день общероссийского голосования, полностью, то он получит полный оклад.

Какова будет оплата труда работника, работающего по графику, если он не будет работать в день голосования?

Здесь уместно сослаться на ч. 3 ст. 112 ТК РФ, предусматривающую необходимость выплаты дополнительного вознаграждения работникам за нерабочие праздничные дни, в которые они не привлекались к работе. Размер и порядок его выплаты определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. «Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере», – гласит ТК РФ.

Как оплатить труд работника, привлекаемого к работе в день голосования?

Если работника привлекут к работе в день голосования, то работодатель должен будет рассчитать ему оплату за этот день с учетом правил ст. 153 ТК РФ – ее размер ставится в зависимость от системы оплаты труда. Так, работа сдельщиков в нерабочий день подлежит оплате не менее чем по двойным сдельным расценкам, а работников, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки. Что касается работников, трудящихся за оклад (должностной оклад), то им работодатель должен будет оплатить не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в нерабочий день производилась в пределах месячной нормы рабочего времени. Если же работа вышла за рамки месячной нормы рабочего времени – в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада).

Следует помнить, что оплатить в повышенном размере необходимо будет только те часы, которые работник фактически отработает в нерабочий день. «Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 часов до 24 часов)», – предусматривает ч. 3 ст. 153 ТК РФ. Также по желанию работника, которого привлекут к работе в день общероссийского голосования, ему может быть предоставлен другой день отдыха – в этом случае за работу в нерабочий день он получит оплату в одинарном размере, а день отдыха останется без оплаты (ч. 4 ст. 153 ТК РФ).

По общему правилу, конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором (ч. 2 ст. 153 ТК РФ).

Как быть с отпуском, на период которого выпадет день голосования?Если у сотрудника день голосования выпадет на период его ежегодного оплачиваемого отпуска, то на продолжительность последнего он никак не повлияет. Число дней отпуска увеличивают только те дни, которые упомянуты в ст. 112 ТК РФ в качестве нерабочих праздничных дней, а поскольку день общероссийского голосования признается нерабочим, но не праздничным, то и к отпуску он отношения не имеет.

Оплата нерабочих праздничных дней при сменном графике

Если работник трудился в нерабочий праздничный день, который по графику сменности был у него рабочим, то оплатите каждый час работы не менее чем в двойном размере или в одинарном с предоставлением отгула. Вид компенсации выбирает работник. Исключение — работник-сменщик со срочным трудовым договором до двух месяцев. Ему полагается только оплата не менее чем в двойном размере, а отгул он взять не вправе (ч. 1, 3, 4 ст. 153, ч. 2 ст. 290 ТК РФ).

Размеры оплаты за работу в нерабочий праздничный день — это тот минимум, который вы должны заплатить работнику. Конкретные размеры можно установить, в частности, в коллективном или трудовом договоре, локальном нормативном акте, принятом с учетом мнения представительного органа работников (например, в Положении об оплате труда) (ч. 2, 4 ст. 135, ч. 2 ст. 153 ТК РФ).

Отметим, что у некоторых работников, например у творческих по Перечню профессий и должностей творческих работников, оплата может быть иной. В этом случае она должна быть прописана в коллективном договоре, соглашениях, локальном нормативном акте, трудовом договоре (ч. 5 ст. 153, ст. 351 ТК РФ).

О том, как рассчитывается оплата работнику-сменщику за работу в нерабочий праздничный день, расскажем далее.

Расчет оплаты за работу по графику в нерабочий праздничный день зависит от того, какая система оплаты труда у работника, и от вида выбранной им компенсации.

Работнику-сменщику со сдельной оплатой труда рассчитайте оплату за работу в такой день не менее чем по двойным сдельным расценкам, если он выбрал повышенную оплату вместо отгула. А если решил взять отгул — исходя из одинарной сдельной расценки за изготовленную продукцию (ч. 1, 4 ст. 153 ТК РФ).

Сменщику с почасовой оплатой труда, который не стал брать отгул, рассчитайте оплату за работу в нерабочий праздничный день минимум по двойной часовой тарифной ставке. А если он взял отгул, расчет производите исходя из одинарной часовой тарифной ставки за количество отработанных в этот день часов (ч. 1, 3, 4 ст. 153 ТК РФ).

Расчет работнику-сменщику, получающему оклад, зависит от того, была такая работа в пределах месячной нормы или нет. Так, если работа в этот день была за пределами месячной нормы и работник выбрал повышенную оплату, то сверх оклада заплатите ему минимум двойную часовую (дневную) ставку исходя из отработанных в этот день часов (ч. 1, 3, 4 ст. 153 ТК РФ).

Помимо перечисленных основных выплат за работу в выходной день, выплатите сменщику компенсационные и стимулирующие выплаты, если они есть. Если работник выберет отгул, то выплатите их в одинарном размере, а если минимум двойную оплату, то и эти выплаты произведите не менее чем в двойном размере. Это наша позиция, основанная на Постановлении Конституционного Суда РФ от 28.06.2018 N 26-П. Несмотря на то что оно касается работников-окладников, полагаем, что его нужно применять также к почасовикам и сдельщикам. Иначе нарушается принцип равенства прав и возможностей работников, закрепленный в ч. 1 ст. 2 ТК РФ.

Если на нерабочий праздничный день пришлась только часть рабочей смены работника, то в повышенном размере оплатите часы, фактически отработанные им в такой день (от 0 до 24 часов нерабочего праздничного дня) (ч. 3 ст. 153 ТК РФ).

Пример определения часов оплаты за работу в нерабочий праздничный день, если на этот день пришлась только часть рабочей смены

Работница трудится по сменному графику. Часть одной из ее рабочих смен пришлась на нерабочий праздничный день. Смена продолжалась с 23 ч 00 мин. 7 марта до 08 ч 00 мин. 8 марта (с перерывом для отдыха и питания с 03 ч 00 мин. до 04 ч 00 мин., который в рабочее время не включается).

Таким образом, на нерабочий праздничный день (8 марта — Международный женский день) пришлось 7 часов рабочей смены.

Работница выбрала в качестве компенсации за работу в нерабочий праздничный день двойную оплату.

Оплатить в двойном размере ей нужно только 7 часов ее рабочей смены, которые совпали с нерабочим праздничным днем. За остальные часы смены оплата производится в обычном порядке.

Если работник работал в нерабочий праздничный день, который был у него выходным по графику сменности, то оплатите его так же, как если бы этот день был рабочим по графику. Об этом мы подробно рассказывали выше. В частности, каждый час работы не менее чем в двойном размере, если работник выберет такую компенсацию (ч. 1, 3, 4 ст. 153 ТК РФ).

Напомним, эти размеры оплаты — минимум, который вы должны заплатить работнику. Конкретные размеры оплаты за работу в нерабочий праздничный день можно определить, в частности, в трудовом договоре (ч. 2 ст. 153 ТК РФ).

Расчет оплаты за работу в нерабочий праздничный день, который по графику сменности был у работника выходным, зависит от системы оплаты труда работника-сменщика. Подробно об этом мы рассказывали выше.

Если работник со сменным графиком не привлекался к работе в нерабочий праздничный день, то за этот день выплатите ему дополнительное вознаграждение, кроме окладников. Размер и порядок такого вознаграждения определяется вашим локальным нормативным актом, коллективным или трудовым договором, соглашениями (ч. 3 ст. 112 ТК РФ).

Работнику-сменщику, получающему оклад, нерабочий праздничный день, когда он не работал, не оплачивайте. Но и не снижайте ему зарплату в том месяце, когда были такие нерабочие праздничные дни (ч. 3, 4 ст. 112 ТК РФ).

В этом случае вас могут привлечь, в частности, к административной ответственности по ч. 6, 7 ст. 5.27 КоАП РФ (если эти действия не содержат уголовно наказуемого деяния в соответствии со ст. 145.1 УК РФ). Например, это возможно:

- если не оплатите сменщику работу в нерабочий праздничный день минимум в двойном размере при условии, что он выбрал такую компенсацию;

- если не выплатите работнику (кроме окладника) дополнительное вознаграждение за нерабочий праздничный день, в который он не привлекался к работе.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Готовое решение: Как оплачивать нерабочие праздничные дни при сменном графике (КонсультантПлюс, 2020) {КонсультантПлюс}

В организации работники трудятся на условиях сдельной оплаты. По коллективному договору им выплачивается дополнительное вознаграждение за нерабочие праздничные дни. Надо ли учитывать это вознаграждение при расчете среднего заработка для оплаты отпуска?

Вопрос: В организации работники трудятся на условиях сдельной оплаты. По коллективному договору им выплачивается дополнительное вознаграждение за нерабочие праздничные дни. Надо ли учитывать это вознаграждение при расчете среднего заработка для оплаты отпуска?Ответ: Вознаграждение работникам-сдельщикам за нерабочие праздничные дни при расчете среднего заработка для оплаты отпуска учитывать надо.

Обоснование: Согласно ст. 114 Трудового кодекса РФ работникам предоставляются ежегодные отпуска с сохранением среднего заработка. Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат (ст. 139 ТК РФ).

Работникам, за исключением работников, получающих оклад (должностной оклад), за нерабочие праздничные дни, в которые они не привлекались к работе, выплачивается дополнительное вознаграждение. Размер и порядок выплаты указанного вознаграждения определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере (ст. 112 ТК РФ).

При расчете среднего заработка для оплаты отпускных учитываются все предусмотренные системой оплаты труда виды выплат, предусмотренные у соответствующего работодателя, независимо от источника этих выплат (п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922, далее — Положение N 922). И хотя дополнительное вознаграждение за нерабочие праздничные дни прямо не поименовано в перечне выплат, учитываемом для расчета среднего заработка, необходимо учитывать, что перечень этот открытый (пп. «о» п. 2 Положения N 922).

Кроме того, п. 5 Положения N 922 содержит закрытый перечень периодов, исключаемых из расчетного периода при исчислении среднего заработка для отпускных, а также начисленные за это время суммы. В данном пункте дополнительное вознаграждение за нерабочие праздничные дни, выплачиваемое работникам-сдельщикам, не поименовано.

Таким образом, в целях расчета среднего заработка для оплаты отпуска установленные суммы дополнительного вознаграждения за нерабочие праздничные дни работникам-сдельщикам учитывать надо.

Е.А.Федорцова

Издательство «Главная книга»

01.07.2016

Дутерте «реклассифицирует» 3 отпуска, рабочие не получат специальной оплаты

СОТРУДНИКА не получат дополнительной компенсации, если они будут работать в течение трех «реклассифицированных» праздников в этом году в соответствии с новым указом президента Дутерте.

В прошлую пятницу Дутерте выпустил Прокламацию 1107, в которой был пересмотрен список праздников на 2021 год.

Согласно провозглашению, классифицируется как День поминовения усопших (2 ноября), сочельник (24 декабря) и последний день года (декабрь 11:00).31) был изменен с особого нерабочего отпуска на особый рабочий отпуск.

Министерство труда и занятости (DOLE) заявило, что это означает, что никакие особые правила оплаты не будут действовать в течение трех выходных.

«Это будет обычный рабочий день, но поминки. . . так что никаких особых правил [оплаты] », — пояснила BusinessMirror в SMS-сообщении помощник госсекретаря по вопросам труда Тересита С. Кукуеко.

Дутерте сказал, что он решил изменить классификацию, чтобы «свести к минимуму перерывы в работе» для компаний, которые серьезно пострадали от экономического спада, вызванного правительственными карантинными ограничениями, чтобы остановить распространение Covid-19.

Прокламация №№ 1107 сохранила объявленный ранее список регулярных праздников, который включает: Новый год (1 января), День Кагитингинан или День доблести (9 апреля), Чистый четверг (1 апреля), Страстную пятницу (2 апреля), День труда (1 мая), День независимости (12 июня), День национальных героев (30 августа), День Бонифачо (30 ноября), Рождество (25 декабря) и День Ризала (30 декабря).

Между тем, в новый список особых нерабочих праздников входят китайский Новый год (12 февраля), Edsa People Power Revolution (февраль.25), День Ниной Акино (21 августа), Черная суббота (3 апреля), День всех святых (1 ноября) и Праздник Непорочного зачатия (8 декабря).

Согласно правилам оплаты труда DOLE, сотрудники, которые будут работать во время обычного отпуска, получат за это мероприятие в два раза больше обычной заработной платы. В особый нерабочий отпуск правило «нет работы — нет оплаты». Только те сотрудники, которые будут выходить на работу во время мероприятия, будут иметь право на получение 30 процентов от их базовой заработной платы за первые восемь часов своей работы.

Как рассчитать время с половиной

Праздники — это обычно время для празднования, размышлений или воспоминаний, но для владельцев и сотрудников малого бизнеса политика оплаты отпусков может сбивать с толку. Вот краткая информация о том, что разрешено в отношении отпускных, сверхурочных и отпускных.

Нужны документы о заработной плате и льготах для ваших сотрудников?

Изложите в письменной форме свои правила оплаты труда и отпуска.

Мы делаем это доступным и простым.

Какие федеральные праздники в США?

Федеральные праздники — это праздничные дни, соблюдаемые правительством США. Хотя большинство государственных учреждений в эти дни закрыто, владельцы малого бизнеса и другие частные работодатели имеют возможность оставаться открытыми. Компании, закрывающиеся в дни государственных праздников, не обязаны платить своим сотрудникам за выходной, а те, которые остаются открытыми, не обязаны платить сотрудникам дополнительно за обычные часы работы.Как правило, праздничные дни считаются обычными рабочими днями, и сотрудники получают обычную заработную плату за отработанное время. Если государственный праздник выпадает на выходные, он обычно отмечается в ближайший будний день.

Правительство США объявило эти дни федеральными праздниками:

- Новый год

- День рождения Мартина Лютера Кинга-младшего

- День рождения Вашингтона (также известный как День президентов)

- День памяти

- День национальной независимости 19 июня

- День независимости

- День труда

- День Колумба (или День коренных народов)

- День ветеранов

- День благодарения

- Рождество

Оплачиваемый отпуск не требуется в Соединенных Штатах, однако некоторые работодатели могут решить предоставить своим сотрудникам компенсацию в соответствии с политикой, изложенной в трудовом договоре или справочнике для сотрудников.Помимо федеральных праздников, перечисленных выше, другие оплачиваемые праздники также могут включать:

- Страстная пятница

- Пасха

- Пятница после Дня благодарения

- Сочельник

- На следующий день после Рождества (также известный как День подарков)

- Канун Нового года

- Другие памятные праздники, такие как День Сезара Чавеса

В конечном итоге оплачивается праздничные дни определяет каждый работодатель. Если у вас есть вопросы по оформлению политики отпуска, обратитесь к юристу.

Должен ли я давать выходной на религиозные праздники?Если несколько сотрудников запрашивают выходной в связи с религиозным праздником, работодатель должен удовлетворить такие запросы последовательным и недискриминационным образом. Как заявляет Комиссия по равным возможностям при трудоустройстве (EEOC), работодатель не обязан удовлетворять все запросы, если они принесут трудности компании.

Что такое отпускные?Согласно федеральному закону, отпуск не имеет специального обозначения для оплаты сверхурочных, и работа в праздничные дни не считается сверхурочной.Федеральный закон рассматривает праздники как еще один рабочий день. Тем не менее, как федеральное законодательство, так и законы штата требуют, чтобы большинство работодателей, но не все, выплачивали сверхурочную работу сотрудникам, часы которых соответствуют критериям. Это важно, если вы придерживаетесь специальных продленных часов во время курортного сезона или если вы полагаетесь на сотрудников для покрытия дополнительных смен.

Сколько стоит отпуск?Если ваши сотрудники имеют право на сверхурочную работу, расчет оплаты может быть немного сложным. Важно знать, что согласно федеральному закону сверхурочные рассчитываются еженедельно.Это означает, что если ваш сотрудник работает более 40 часов в неделю типичных оплачиваемых праздников, таких как День Благодарения, Рождество или Новый год, он имеет право на «полтора времени» за часы, отработанные более 40 часов.

В Калифорнии и некоторых других штатах также существует стандартная суточная сверхурочная работа. Если ваш сотрудник работает более восьми часов в любой день, он имеет право на «полтора времени» за каждый час, отработанный более восьми часов. Допустим, вы работаете в Калифорнии, и ваш сотрудник отработал 10 часов в день Рождества.Закон штата требует, чтобы вы оплачивали своему сотруднику сверхурочную работу за 2 часа.

В качестве стимула некоторые работодатели могут предложить двойное рабочее время сотрудникам, работающим в праздничные дни, что означает, что их обычная ставка умножается на 2. Хотя федеральных требований в отношении двойного рабочего дня нет, в Калифорнии действуют правила двойного рабочего дня, которые вступают в силу, если сотрудник работает более 12 часов в любой рабочий день или если сотрудник работает более семи рабочих дней подряд.

Для получения дополнительной информации о требованиях к сверхурочной работе посетите веб-сайт Министерства труда США или обратитесь к юристу.

Сколько времени?Полтора повременная оплата на 50 процентов больше, чем обычная ставка оплаты труда работника. Это означает, что за каждый час сверхурочной работы сотрудника вы должны платить ему его обычную заработную плату плюс половину этой суммы.

Что такое двойное время?Двойная заработная плата в два раза превышает обычную ставку. Это означает, что за каждый час сверхурочной работы вы платите в два раза больше, чем обычно зарабатывает сотрудник.

Как рассчитать полтора времени?Чтобы рассчитать оплату сверхурочных за полтора рабочего времени, умножьте их обычную ставку на 1.5.

Вот пример расчета оплаты сверхурочных. В этом примере сотрудник зарабатывает 20 долларов в час и отработал 4 часа сверхурочно в неделю.

| Обычная почасовая оплата | 20 долларов в час |

| Повременная и получасовая зарплата | 1,5 x 20 долларов = 30 долларов в час |

| 4 часа | |

| Регулярная недельная заработная плата | 20 долларов США x 40 часов = 800 долларов США |

| Половина оплаты | 30 долларов США x 4 часа = 120 долларов США |

| Еженедельная оплата, включая половину времени | 800 долларов США + 120 долларов США = 920 долларов США |

долларов США. .Пожалуйста, обратитесь к юристу или вашему администратору по заработной плате за подробностями, относящимися к вашей ситуации.

А как насчет отпускных во время отпуска?В соответствии с Законом о справедливых трудовых стандартах (FLSA) вы не обязаны оплачивать работникам за неиспользованное время. Это включает выходные дни в дополнение к праздничным дням. Поэтому, если ваш сотрудник берет отпуск на Рождество или Новый год, не существует закона, требующего от вас платить им за это время.

Если ваш сотрудник имеет право на отпускные, это будет основано на соглашении между вами и сотрудником.Иногда перед приемом на работу сотрудник оговаривается с определенным количеством оплачиваемых дней отпуска. В то время как отдельные соглашения должны быть записаны в трудовом договоре, лучшим местом для документирования правил вашей компании является справочник для сотрудников или отдельная политика отпусков.

Если у вас есть дополнительные вопросы относительно отпускных, вы можете задать их юристу или найти дополнительные ресурсы для работодателей и сотрудников.

Все, что вам нужно знать

Все компании, открывающие свою деятельность в праздничные дни штата или федеральные праздники, должны неукоснительно соблюдать законы об отпускных платежах.Читать 3 мин.

1. Закон об отпуске2. Сверхурочная работа

3. Освобожденные сотрудники

4. Не освобожденные сотрудники

5. Возможные требования для получения отпускных

6. Религия

7. Отпускные

Закон об отпускных зарплатах

Законы об отпускных платежах должны строго соблюдаться всеми компаниями, открытыми для бизнеса в государственные или федеральные праздники. В частности, федеральный закон не требует, чтобы работодатели выплачивали своим сотрудникам дополнительную компенсацию (т. Е. Полтора времени) за работу в отпуске.Фактически, Закон о справедливых трудовых стандартах (FLSA) требует, чтобы работодатели оплачивали только такое отработанное время; работодатели не обязаны платить работникам за праздничные дни, в которые работники могут не работать. Например, если у сотрудника выходной в Рождество, которое является федеральным праздником, он не имеет права оплачивать этот день. Тем не менее, с учетом сказанного, многие работодатели обычно предлагают выходные всем сотрудникам и оплачивают такие выходные. Работодатели должны указать в трудовом договоре, какие выходные будут у сотрудников, и будут ли они оплачиваться за это время.Кроме того, работодатели должны указать, будет ли предоставлена дополнительная компенсация тем, кто работает в праздничные дни.

Сверхурочная работа

Как отмечалось ранее, работодатели не обязаны оплачивать сверхурочные за работу в праздничные дни. Однако согласно федеральному закону работодатели должны платить сотрудникам полтора времени за те часы, которые превышают обычный 40-часовой график рабочей недели. Более того, в некоторых штатах, в том числе в Калифорнии, требуется ежедневная оплата сверхурочных для тех, кто работает более восьми часов в день.

освобожденных сотрудников

Освобожденные от налогообложения сотрудники — это те, кто получает годовую зарплату, а не почасовую оплату. Всем освобожденным сотрудникам оплачиваются праздничные дни, когда компания закрывается. Если таким сотрудникам не платят, работодатель рискует, что статус освобожденного сотрудника будет изменен на статус не освобожденного, после чего сотрудникам может быть выплачена сверхурочная работа за дополнительное время, отработанное сверх обычных 40 часов. Кроме того, если освобожденный сотрудник работает на Рождество или любой другой федеральный праздник, он или она не имеет права на дополнительную компенсацию или сверхурочную оплату.

Не освобожденные сотрудники

В отличие от освобожденных сотрудников, сотрудники, не освобожденные от налогов, получают почасовую оплату. Работодателям не нужно выплачивать работникам, не освобожденным от уплаты налогов, дополнительную компенсацию за отработанные отпуска, хотя большинство компаний будут это делать. Большинство компаний предлагают полтора времени работнику, не освобожденному от уплаты налогов, для работы в отпуске. Однако, если сотрудник, не освобожденный от уплаты налогов, не получает полтора времени, любые часы, отработанные сверх 40 часов, потребуют оплаты сверхурочных. Следовательно, если работник, не освобожденный от уплаты налогов, работает 45 часов в любую неделю, дополнительные пять часов потребуют от работодателя оплаты полутора часов.

Возможные требования для получения выходных

- Работодатель может потребовать, чтобы сотрудники работали за день до и после отпуска, чтобы получать отпускные.

- Работодатель может потребовать от сотрудников проработать в компании определенный период времени, прежде чем они будут иметь право на отпускные, то есть в течение одного года работы.

- Если праздничная вечеринка требует присутствия, то компания должна заплатить своим сотрудникам за участие в мероприятии. Если в результате мероприятия сотрудники будут работать более 40 часов в неделю, то сотрудники, не освобожденные от уплаты налогов, будут иметь право на сверхурочную оплату.

Религия

Работодатели обязаны предоставлять разумные приспособления тем, кто хочет взять отпуск для религиозных обрядов. Однако исключением может быть случай, если работодатель сможет доказать, что предоставление такого жилья создаст для компании неоправданные трудности. По этой причине работодатели часто предоставляют плавающий отпуск в дополнение к регулярно запланированным праздникам. Это означает, что сотрудники могут взять дополнительный выходной по любой причине, включая религиозные обряды.Имейте в виду, что большинство работодателей требует, чтобы отпуск был взят до конца года.

Оплата отпуска

В соответствии с FLSA работодатели не обязаны платить работникам за любое время, которое не потрачено на работу; следовательно, работодателям не нужно предлагать выходные дни. Однако это может быть не очень хорошей идеей для работодателей, поскольку большинство людей не захотят работать в компании, в которой нет оплачиваемого свободного времени. Эта информация также должна быть указана в трудовом договоре и даже должна быть упомянута во время собеседования, а также в справочнике сотрудника.

Если вам нужна помощь в изучении законов об отпускных, а также о ваших правах и обязанностях как работодателя или сотрудника, вы можете опубликовать свои юридические потребности на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Филиппины Правила оплаты в праздничные дни | Офисные праздники

В отношении официальных праздников Министерство труда и занятости (DOLE) установило следующие правила, которые работодатели должны соблюдать:

Правила оплаты праздничных дней для официальных выходных дней по всей стране

- Если работник не работал, ему выплачивается 100 процентов заработной платы за этот день.

- Если работник работает во время обычного отпуска, ему за первые восемь часов выплачивается 200 процентов от его обычной заработной платы за этот день.

- Если работник работает более восьми часов (сверхурочная работа), ему выплачивается дополнительно 30 процентов его почасовой ставки.

- Если работник работает в выходной день, ему должны выплачиваться дополнительные 30 процентов от его дневной ставки в размере 200 процентов

- Если работник работает более восьми часов (сверхурочная работа) во время обычного отпуска, который также приходится на его / ее выходной день, ему / ей должны выплачиваться дополнительные 30 процентов его почасовой оплаты.

Правила оплаты праздничных дней в особый нерабочий день

- Если работник не работал, нет заработной платы, кроме случаев, когда существует благоприятная политика компании, практика или коллективный договор (CBA), предусматривающий выплату заработной платы в особые дни, даже если он не работал.

- Если работник работает в особый нерабочий день, ему выплачивается 100 процентов его обычной заработной платы плюс 30 процентов дневной ставки

- Если работник работает более восьми часов (сверхурочная работа), ему / ей должны выплачиваться дополнительные 30 процентов от его / ее почасовой ставки в указанный день

- за этот день на первые восемь часов.

Правила оплаты праздничных дней для особых рабочих праздников

- За выполненную работу работник имеет право только на свою базовую ставку. Никаких премий не требуется, поскольку работа, выполненная в указанные дни, считается работой в обычные рабочие дни.

Государственные праздники на Филиппинах в 2021 году

Заявление об ограничении ответственности

Несмотря на то, что мы уделяем все внимание тому, чтобы приведенная выше информация была верной, она предоставляется только в качестве справочной информации, и компаниям следует обратиться за советом к правительству, если они не уверены в правилах и законах, касающихся оплаты отпусков и отсутствия на работе.

Перевести страницу

Получаете ли вы доплату за работу в отпуск?

Вам нужно работать в праздничные дни, и если да, то будут ли вам доплачены? Сотрудники часто спрашивают, должны ли они работать в те дни, которые у многих из них нерабочие, и имеют ли они право на оплату сверхурочных, если они работают в праздничные дни.

Когда дело доходит до вопросов о том, что приходится работать в выходные и праздничные дни, нет одного ответа, который охватил бы всех работников. Некоторым сотрудникам будет предоставлен отпуск (оплачиваемый или неоплачиваемый), другим придется работать за обычную оплату, а некоторым сотрудникам может быть выплачена дополнительная плата за работу в праздничные дни.

Работа в отпуске

Придется ли вам работать в праздничный день, зависит от того, на кого вы работаете, подпадаете ли вы под действие профсоюзного договора и от политики компании в отношении праздников.

Если вы работаете на федеральное правительство, вы будете получать 10 оплачиваемых отпусков каждый год, включая Новый год, День рождения Мартина Лютера Кинга-младшего, День рождения Вашингтона (также известный как День президента), День памяти, День независимости (4 июля). ), День труда, «День Колумба» (также отмечаемый как День коренных народов), День ветеранов, День благодарения и Рождество.Кроме того, федеральные работники, которые базируются в Вашингтоне, округ Колумбия, имеют оплачиваемый выходной во время инаугурации президента.

Многие частные работодатели придерживаются того же графика отпусков, а также предоставляют выходные или отпускные за работу в праздничные дни. Другие предлагают отпуск только на некоторые из этих праздников или предлагают отпускные только на некоторые из этих праздников.

Федеральные служащие, занятые полный рабочий день, по закону имеют право на отпуск «вместо», если выходной приходится на нерабочий день, например субботу или воскресенье.Частные работодатели также могут предоставлять эти каникулы. Часто праздник отмечается в ближайший рабочий день до или после нерабочего дня, например, в пятницу или понедельник.

Компании не обязаны предоставлять вам выходные на работе или оплачивать выходные.

Закон о справедливых трудовых стандартах (FLSA) не требует оплаты за неиспользованное время, например, отпуск или праздничные дни. Эти льготы обычно являются соглашением между работодателем и работником или представителем работника i.е. профсоюз или другой агент по ведению коллективных переговоров.

Что такое отпускные?

Отпускные выплачиваются за праздничные дни, такие как Рождество, или за другое отработанное время, когда предприятие закрыто или сотруднику разрешено брать отпуск.

Работодатели не обязаны платить дополнительно (сверх вашей обычной ставки) за работу в праздничные дни, если у вас нет контракта, который предусматривает отпускные. От компаний также не требуется отпускать вас на работу.

Как правило, если вы являетесь наемным работником, вы не будете получать дополнительную оплату или сверхурочную работу за работу в праздничные дни. Сотрудники в сфере розничной торговли и гостиничного бизнеса часто не получают специальной платы за праздничные дни, поскольку праздничные и выходные смены являются частью их обычного рабочего времени.

Некоторые работодатели предоставляют выходные дни или доплачивают за работу в праздничные дни; однако нет никаких федеральных законов или законов штата, которые требовали бы, чтобы компании выплачивали вам компенсацию за выходные или доплачивали вам (сверх вашей обычной почасовой ставки) за работу в праздничные дни.Единственное исключение — если у вас есть контракт, предусматривающий отпускные.

Частные компании имеют значительную свободу действий в предоставляемых ими льготах и могут предлагать финансовые стимулы работникам, которые решат работать в праздничные дни.

Независимые подрядчики и внештатные работники имеют возможность вести переговоры о своих льготах и могут устанавливать специальные ставки за работу, выполняемую в праздничные дни, с фирмами, которые пользуются их услугами.

сотрудников, имеющих право на получение отпускных

Однако есть много работников, которые имеют право на получение специальных отпускных.Если вы являетесь участником коллективного договора, работаете на государственной службе или работаете на работодателя, который предоставляет сверхурочные часы для работы в праздничные дни, вы можете иметь право на получение отпускных.

В некоторых случаях, когда применимы Закон Дэвиса-Бэкона и связанные с ним законы, работодатели обязаны выплачивать некоторым работникам отпускные в зависимости от их классификации и контракта. Точно так же государственные контракты, такие как контракт на оказание услуг McNamara O’Hara (SCA), требуют оплаты отпусков и льгот, если сумма контрактов превышает 2500 долларов.

Оплата сверхурочных и праздничных дней

Если вы будете работать сверхурочно, работая в праздничные дни, и имеете право на сверхурочную оплату, вам будет выплачена компенсация по ставке сверхурочной работы. Не освобожденные от налогов сотрудники, которые работают более 40 часов в рабочую неделю, должны получать компенсацию в размере, превышающем их обычную заработную плату в полтора раза.

Вам следует обсудить оплату отпускных со своим руководителем или представителем отдела кадров, когда вы приступите к работе, на которой вы можете рассчитывать работать в праздничные смены.

Когда на выходных выпадает праздник

Сроки, когда на рабочем месте отмечаются праздники, различаются.Когда праздничный день приходится на выходные, праздничные дни, приходящиеся на воскресенье, будут наблюдаться в понедельник, а праздники, выпадающие на субботу, обычно наблюдаются в предыдущую пятницу.

График работы в праздничные дни

Компании обычно публикуют список праздников, которые они отмечают в начале каждого года. Проконсультируйтесь с вашим менеджером или в отделе кадров, чтобы узнать график предстоящих праздников на текущий год или на будущие годы.

Вопросы по расписанию или платите

Если у вас есть вопросы о вашем графике работы или отпускных, или вы хотите попросить выходной, как можно раньше, обратитесь к своему руководителю или в отдел кадров.Чем больше уведомлений вы дадите своему работодателю, тем больше у него возможностей будет учесть ваш запрос.

Ключевые выводы

Не существует федерального закона, обязывающего работодателей предоставлять праздничные или праздничные выплаты: Чтобы определить график выходных для вашего работодателя, см. Справочник компании или HR.

Федеральные служащие имеют право на 10 оплачиваемых отпусков: День инаугурации президента также является оплачиваемым выходным для федеральных служащих.

Неуплаченные сотрудники могут иметь право на сверхурочную оплату за работу в праздничные дни: Но обычно, только если работа в праздничные дни означает, что они работают более 40 часов в рабочую неделю.

Информация, содержащаяся в этой статье, не является юридической консультацией и не заменяет такой совет. Законы штата и федеральные законы часто меняются, и информация в этой статье может не отражать законы вашего штата или последние изменения в законодательстве.

Праздничная оплата и бонусы: что можно и чего нельзя делать

В период праздников часто возникают вопросы об отпусках, оплате и бонусах в конце года. Чтобы помочь вам понять требования и передовые методы, связанные с этими темами, вот несколько советов, которые следует и нельзя делать.

Можно:

Точно подсчитайте отработанные часы.

Согласно федеральному закону, работники, не освобожденные от уплаты налогов, имеют право на сверхурочную работу (в 1,5 раза превышающую их обычную ставку), если они работают более 40 часов в рабочую неделю. В некоторых штатах при дополнительных обстоятельствах требуется сверхурочная работа. Однако оплачиваемый выходной, например оплачиваемый отпуск, не засчитывается в отработанные часы при определении того, следует ли платить за сверхурочную работу, если вы не пообещали иное.

Проверить государственные правила о выплате страховых взносов.

Согласно федеральному закону, как правило, нет требования выплачивать работникам, не освобожденным от налогов, премию за работу в праздничный день, если только работа в праздничный день не приводит к тому, что работник работает более 40 часов в рабочую неделю. Однако есть исключения в штатах, таких как Массачусетс и Род-Айленд, где от некоторых работодателей может потребоваться выплата надбавки за работу в праздничные дни независимо от того, сколько часов работник проработал в рабочую неделю. В отсутствие государственных требований некоторые работодатели предпочитают предлагать сотрудникам надбавку к работе в качестве стимула для работы в отпуске.

Подтвердите «обычную ставку оплаты труда», если предусмотрена надбавка.

Согласно федеральному закону, обычная ставка оплаты труда работника для расчета сверхурочной работы включает в себя почасовую ставку плюс размер недискреционных премий, разницы между сменами и некоторых других форм компенсации. Работодатели могут исключить надбавку за работу в праздничные дни при определении обычной ставки сотрудника, но только в том случае, если она не менее чем в 1,5 раза превышает обычную базовую заработную плату работника (см. 29 CFR 778.203).Ознакомьтесь с законодательством вашего штата, в котором могут быть дополнительные правила.

Удерживать налоги с бонусов.

Бонусы обычно считаются дополнительной заработной платой и облагаются федеральными налогами, а также некоторыми налогами штата. Что касается федеральных налогов, когда сотрудник получает 1 миллион долларов или меньше дополнительной заработной платы в течение 2019 года и эта заработная плата определяется отдельно от обычной заработной платы, фиксированная ставка удержания составляет 22 процента. Когда сотрудник получает дополнительную заработную плату на сумму более 1 миллиона долларов, удержание излишка составляет 37 процентов.

Обдумайте способы сократить количество прогулов во время оплачиваемых отпусков.

Чтобы сократить количество прогулов, некоторые работодатели требуют, чтобы работники, не освобожденные от уплаты налогов, работали за день до и после выходного дня компании, чтобы получать оплату за отгул в праздничный день. Обычно работодатели не применяют эту политику к сотрудникам, заранее запланировавшим выходной. Примечание: Эта политика не может использоваться для освобожденных сотрудников.

При необходимости измените дату получения зарплаты.

Если запланированный день выплаты жалованья приходится на праздничный день, в некоторых штатах требуется оплата в предыдущий рабочий день.При отсутствии требования работодатели обычно имеют возможность платить работникам за день до или после праздника. Если дата вашего чека выпадает на государственный праздник, и вы хотите заплатить сотрудникам накануне, измените дату чека, чтобы избежать задержки доставки платежной ведомости. Для получения дополнительной информации см. Годовое руководство по расчету заработной платы ADP®.

Нельзя:

Подсчитайте бонусы к минимальной заработной плате для исключения (ЕЩЕ!).

Министерство труда (DOL) опубликовало окончательное правило, которое увеличит минимальную заработную плату, которая будет считаться освобожденной от сверхурочной работы в соответствии с Законом о справедливых трудовых стандартах (FLSA).Правило позволяет работодателям использовать недискреционных бонусов , поощрительных выплат и комиссий для удовлетворения до 10 процентов нового требования к минимальной заработной плате, при условии, что эти формы компенсации выплачиваются не реже одного раза в год. Однако изменения не вступят в силу до 1 января 2020 года, поэтому бонусы, заработанные в 2019 году, не могут быть использованы для достижения минимума.

Сделать вычеты из заработной платы освобожденных от уплаты налогов сотрудников за праздничные дни компании.

За исключением случаев, предусмотренных контрактом или соглашением, частные работодатели, как правило, не обязаны предоставлять оплачиваемые отпуска работникам, не освобожденным от уплаты налогов.Однако, если ваша компания закрывается в праздничный день, освобожденные от налога сотрудники, как правило, должны получать свою полную заработную плату, если они работают в течение любой части рабочей недели.

Пренебрежение требованиями разумного приспособления.

Согласно федеральному законодательству и законам многих штатов, работодатели, как правило, обязаны обеспечивать разумные приспособления для сотрудников, искренне придерживающихся религиозных убеждений и обычаев, если это не создает чрезмерных трудностей для бизнеса. Это может включать предоставление перерыва для совершения религиозных обрядов.Подумайте о разрешении добровольной смены смены или предложении гибкого графика.

Ошибочно классифицировать бонусы как дискреционные.

Как упоминалось выше, при определении обычной ставки оплаты труда сотрудника для сверхурочной работы вы должны включать недискреционные бонусы. Недискреционный бонус объявляется сотрудникам заранее, чтобы побудить их работать более эффективно и / или остаться в компании. С этим типом бонуса сотрудники ожидают, что если они будут соответствовать определенным критериям (таким как посещаемость или целевые показатели производительности), они получат бонус.Большинство бонусов не считаются необоснованными. Напротив, дискреционные бонусы не объявляются и не обещаются заранее (и их не нужно включать при подсчете сверхурочных). Например, если вы решите в конце года удивить сотрудников бонусом, это обычно будет считаться дискреционным бонусом.

При подсчете сверхурочных не забудьте распределить бонусы, заработанные за несколько

рабочих недель.

Если недискреционная премия заработана в течение одной рабочей недели, она добавляется к регулярному заработку работника за эту рабочую неделю при определении его обычной ставки заработной платы.Однако, если бонус заработан в течение ряда рабочих недель, бонус должен быть включен в обычную ставку оплаты за все сверхурочные недели, охватываемые бонусным периодом. При необходимости вы можете временно не учитывать бонус при вычислении обычной почасовой ставки, пока не узнаете сумму бонуса. Затем распределите его обратно на рабочие недели, в течение которых сотрудник получил премию.

Пример: Если сотрудник получает премию в размере 2600 долларов за достижение определенных годовых целей, разделите 2600 долларов на 52 недели (50 долларов в неделю).Добавьте 50 долларов к регулярному заработку сотрудника за каждую рабочую неделю, в течение которой он работал сверхурочно, чтобы вычислить обычную ставку заработной платы сотрудника и сверхурочную работу, причитающуюся за эту неделю. Для любой рабочей недели, в течение которой сотрудник работал сверхурочно, вам необходимо будет произвести компенсационные выплаты в размере разницы между тем, что вы заплатили сотруднику за сверхурочные часы в то время, и тем, на что сотрудник имеет право теперь, когда размер премии известен.

Предположим, небольшие бонусы не облагаются налогом IRS.

Многие виды бонусов подлежат налогообложению IRS.Например, наличные деньги, подарочный сертификат, подарочная карта и аналогичные предметы, которые можно легко обменять на наличные, обычно считаются облагаемой налогом заработной платой независимо от суммы (см. Публикацию IRS 15-B). Однако, если работодатель дает на праздники индейку, ветчину или другой предмет номинальной стоимости, это, как правило, не считается налогооблагаемым доходом.

Вывод:

По мере того, как год подходит к концу, убедитесь, что ваша практика оплаты труда соответствует федеральным, государственным и местным правилам.

Что нужно знать в этом году

По мере того, как год подходит к концу, многие работодатели будут сталкиваться с ежегодной проблемой управления отпускными, бонусами в конце года и отпусками.В этом году пандемия COVID-19 и недавние изменения правил могут вызвать дополнительные соображения для работодателей. Чтобы помочь вам понять требования и передовые методы, связанные с этими темами, вот несколько ключевых моментов, о которых следует помнить.

Праздничная выплата:

За исключением случаев, когда это предусмотрено контрактом или соглашением, частные работодатели, как правило, не обязаны предоставлять оплачиваемые отпуска работникам, не освобожденным от налогов (тем, кто имеет право на минимальную заработную плату и сверхурочные). Однако, если ваша компания закрывается в праздничный день, освобожденные от налогообложения сотрудники (те, которые соответствуют определенным требованиям к заработной плате и обязанностям), как правило, должны получать свою полную заработную плату, если они работают в течение любой части рабочей недели.

Праздников, которые стоит отметить:

Многие работодатели добровольно предлагают сотрудникам различные оплачиваемые отпуска. Работодатели могут обычно выбирать, какие праздники соблюдать как оплачиваемых отпусков. Хотя в некоторых штатах есть законы, которые ограничивают открытие определенных видов бизнеса в праздничные дни, эти законы не требуют оплаты сотрудникам за это время.

Религиозные обычаи:

Согласно федеральному законодательству и законам многих штатов, работодатели, как правило, обязаны обеспечивать разумные приспособления для сотрудников, искренне придерживающихся религиозных убеждений и обычаев, если это не создает чрезмерных трудностей для бизнеса.Это может включать предоставление перерыва для совершения религиозных обрядов. Рассмотрите возможность добровольной смены смены или гибкого расписания.

Сверхурочные и оплачиваемые отпуска:

Согласно федеральному закону работники, не освобожденные от уплаты налогов, имеют право на сверхурочную работу (в 1,5 раза превышающую их обычную ставку), если они работают более 40 часов в рабочую неделю. Оплачиваемое время не засчитывается в отработанные часы при определении срока сверхурочной работы, если вы не пообещали иное. Например, если работник, не освобожденный от уплаты налогов, имел оплачиваемый отпуск в понедельник, а затем проработал 40 часов (или меньше) со вторника по пятницу, этот сотрудник не имел бы права на сверхурочную работу в течение этой рабочей недели в соответствии с федеральным законом. Примечание: В некоторых штатах требуется сверхурочная работа при дополнительных обстоятельствах, например, когда сотрудники работают более восьми часов в течение одного рабочего дня. Поэтому в некоторых штатах не освобожденный от налога сотрудник может иметь право на сверхурочную работу.

Сокращение прогулов в праздничные дни:

Чтобы сократить количество прогулов в праздничные дни, некоторые работодатели требуют, чтобы работники, не освобожденные от уплаты налогов, работали за день до и после выходных в компании, чтобы получать отпускные. Как правило, работодатели не применяют эту политику к сотрудникам, заранее запланировавшим выходной, и эту политику нельзя использовать для освобожденных сотрудников.

Надбавка за работу в отпуск:

Согласно федеральному закону, как правило, нет требования выплачивать работникам, не освобожденным от уплаты налогов, премию за работу в праздничные дни, если только работа в праздничные дни не влечет за собой федеральные или штатные сверхурочные обязательства. Однако есть исключения в штатах, таких как Массачусетс и Род-Айленд, где от некоторых работодателей может потребоваться выплата надбавки за работу в праздничные дни независимо от того, сколько часов работник проработал в рабочую неделю. В отсутствие государственных требований некоторые работодатели предпочитают предлагать сотрудникам надбавку к работе в качестве стимула для работы в отпуске.

Праздничные премии и сверхурочные:

Согласно федеральному закону, обычная ставка оплаты труда работника для расчета сверхурочной работы включает в себя почасовую ставку плюс размер недискреционных премий, разницы между сменами и некоторых других форм компенсации. Работодатели могут исключить надбавку за работу в праздничные дни при определении обычной ставки сотрудника, но только в том случае, если она не менее чем в 1,5 раза превышает обычную базовую заработную плату работника (см. 29 CFR 778.203). Ознакомьтесь с законодательством вашего штата, в котором могут быть дополнительные правила.

Оплачиваемый отпуск и отпуск по FFCRA:

В марте в Соединенных Штатах был принят Закон о реагировании на коронавирус в первую очередь для семей (FFCRA), который требует, чтобы покрытые работодатели предоставляли оплачиваемый отпуск определенным сотрудникам, пострадавшим от COVID-19, и предлагали налоговые льготы работодателям, которые это делают. С 1 апреля 2020 года закон требует двух видов оплачиваемых отпусков: экстренный оплачиваемый отпуск по болезни (EPSL) и экстренный отпуск по общественному здравоохранению (PHEL) / расширенный FMLA.

На сегодняшний день Департамент труда (DOL) специально не рассматривал ситуации, когда оплачиваемый отпуск компании приходится на время, когда сотрудник находится в отпуске FFCRA.Подумайте о том, чтобы проконсультироваться с юрисконсультом, чтобы определить, как поступать в подобных ситуациях.

Бонусов:

Из-за пандемии COVID-19 в этом году бюджеты могут быть еще более жесткими. Если вы не можете предложить бонусы в конце года, подумайте о других льготах, которые могут помочь поднять моральный дух сотрудников, например, дополнительное свободное время, гибкий график работы, профессиональное развитие и программы признания.

Удержание налога с бонусов:

Если вы все же планируете предоставить бонус в этом году, помните, что бонусы обычно считаются дополнительной заработной платой и облагаются федеральными налогами, а также некоторыми налогами штата.Для федеральных налогов, когда работник получает 1 миллион долларов или меньше дополнительной заработной платы в течение 2020 года, и эта заработная плата определяется отдельно от обычной заработной платы, фиксированная ставка удержания составляет 22 процента. Когда сотрудник получает дополнительную заработную плату на сумму более 1 миллиона долларов, удержание излишка составляет 37 процентов.

Многие виды бонусов подлежат налогообложению IRS. Например, наличные деньги, подарочный сертификат, подарочная карта и аналогичные предметы, которые можно легко обменять на наличные, обычно считаются облагаемой налогом заработной платой независимо от суммы (см. Публикацию IRS 15-B).Однако, если работодатель дает на праздники индейку, ветчину или другой предмет номинальной стоимости, это, как правило, не считается налогооблагаемым доходом.

Бонусы и сверхурочная работа:

При определении обычной ставки оплаты труда работника в связи с сверхурочной работой работодатели должны включать недискреционные бонусы. Недискреционный бонус объявляется сотрудникам заранее, чтобы побудить их работать более эффективно и / или остаться в компании. С этим типом бонуса сотрудники ожидают, что если они будут соответствовать определенным критериям (таким как посещаемость или целевые показатели производительности), они получат бонус.Большинство бонусов не считаются необоснованными. Напротив, дискреционные бонусы не объявляются и не обещаются заранее (и их не нужно включать при подсчете сверхурочных). Например, если вы решите в конце года удивить сотрудников бонусом, это обычно будет считаться дискреционным бонусом.

Если недискреционная премия заработана в течение одной рабочей недели, она добавляется к регулярному заработку работника за эту рабочую неделю при определении его обычной ставки заработной платы.Однако, если бонус заработан в течение ряда рабочих недель, бонус должен быть включен в обычную ставку оплаты за все сверхурочные недели, охватываемые бонусным периодом. При необходимости вы можете временно не учитывать бонус при вычислении обычной почасовой ставки, пока не узнаете сумму бонуса. Затем распределите его обратно на рабочие недели, в течение которых сотрудник получил премию.

Пример: Если сотрудник получает премию в размере 2600 долларов за достижение определенных годовых целей, разделите 2600 долларов на 52 недели (50 долларов в неделю).Добавьте 50 долларов к регулярному заработку сотрудника за каждую рабочую неделю, в течение которой он работал сверхурочно, чтобы вычислить их обычную ставку заработной платы и сверхурочную работу, причитающуюся за эту неделю. Для любой рабочей недели, в течение которой сотрудник работал сверхурочно, вам необходимо будет произвести компенсационные выплаты в размере разницы между тем, что вы заплатили сотруднику за сверхурочные часы в то время, и тем, на что сотрудник имеет право теперь, когда размер премии известен.

Бонусы и освобождение от сверхурочной работы:

С 1 января 2020 года окончательное правило Министерства труда повысило требования к минимальной заработной плате до 684 долларов в неделю, чтобы считаться освобожденными от сверхурочной работы в соответствии с Законом о справедливых трудовых стандартах (FLSA).Правило также позволяет работодателям использовать недискреционных бонусов , поощрительных выплат и комиссий для удовлетворения до 10 процентов нового требования к минимальной заработной плате, при условии, что эти формы компенсации выплачиваются не реже одного раза в год.

По мере того, как 2020 год подходит к концу, важно убедиться, что вы выполнили это требование, если это применимо. Работодатели могут произвести одну последнюю доплату не позднее следующего периода выплаты заработной платы после конца года, если сумма бонуса, поощрительного платежа или комиссии оказалась меньше ожидаемой.Например, если работодатель выбирает этот вариант, каждый платежный период работодатель должен выплачивать освобожденному от налогообложения руководящему, административному или профессиональному сотруднику не менее 90 процентов уровня заработной платы (615,60 долларов США в неделю). Затем, если в конце года выплачиваемая заработная плата сотрудника плюс недискреционные бонусы и поощрительные выплаты (включая комиссионные) не равны по крайней мере 35 568 долларам США, работодатель будет иметь один период выплаты заработной платы, чтобы компенсировать недостачу.

Примечание: В некоторых штатах есть свои правила освобождения от сверхурочной работы, которые не позволяют работодателям применять бонусы для выполнения требований минимальной заработной платы.Следовательно, чтобы сохранить освобождение от сверхурочной работы в соответствии с законодательством штата, эти работодатели должны удовлетворять требования штата, выплачивая только заработную плату.

Бонусы и метод неустойчивой рабочей недели:

Ранее в этом году Департамент труда выпустил окончательное правило (вступающее в силу 7 августа 2020 г.), которое позволяет работодателям предлагать бонусы или другие поощрительные выплаты сотрудникам, которым оплачивается сверхурочная работа в соответствии с методом изменяющейся рабочей недели FLSA. Работодатели должны учитывать эти выплаты при расчете обычной ставки заработной платы, если иное требуется в соответствии с FLSA (см. Выше).Министерство труда заявляет, что окончательное правило может помочь работодателям справиться с проблемами пандемии COVID-19, предлагая альтернативный метод оплаты в соответствии с различными графиками, реализуемыми для поощрения социального дистанцирования.

Хотя метод неустойчивой рабочей недели может показаться привлекательным вариантом сокращения сверхурочных затрат по сравнению со стандартным расчетом сверхурочных, есть некоторые вещи, которые следует учитывать. Например, некоторые штаты, в том числе Калифорния, прямо запрещают работодателям использовать метод неустойчивой рабочей недели для оплаты сверхурочных.Кроме того, этот метод является частым источником судебных исков со стороны сотрудников. Перед использованием проверьте свое государственное (и местное) законодательство и при необходимости проконсультируйтесь с юрисконсультом.

Вывод:

С приближением курортного сезона пересмотрите свою политику и методы, чтобы убедиться, что вы платите сотрудникам в соответствии с федеральными, государственными и местными правилами.