Пролонгация договора: как грамотно оформить продление договора займа

Важным значением в области финансовых взаимоотношений между двумя сторонами имеет вопрос действия договора и возможность его пролонгации, данное условие отмечается в основном договоре займа или оформляется дополнительным соглашением.

Само понятие пролонгации фактически означает продление срока действия, в нашем случае речь пойдет о продлении договора денежного займа. Все гражданско-правовые отношения в вопросах продления сроков действия договоров регулируются главой 42 Гражданского кодекса РФ, где указывается, что пролонгация может быть осуществлена по обоюдному согласию сторон, при невозможности заемщиком своевременно исполнить долговые обязательства по договору.

В случае, если заемщик хочет продлить договор займа с переносом сроков возврата денежных средств, ему необходимо обратиться в финансовую организацию, где он оформлял займ, с просьбой изменить условия договора. Если в роли кредитора выступило частное лицо, вполне можно договориться устно, если юридическое лицо, как финансовая кредитная организация – придется подавать письменное заявление с указанием причины невозможности своевременного возврата займа.

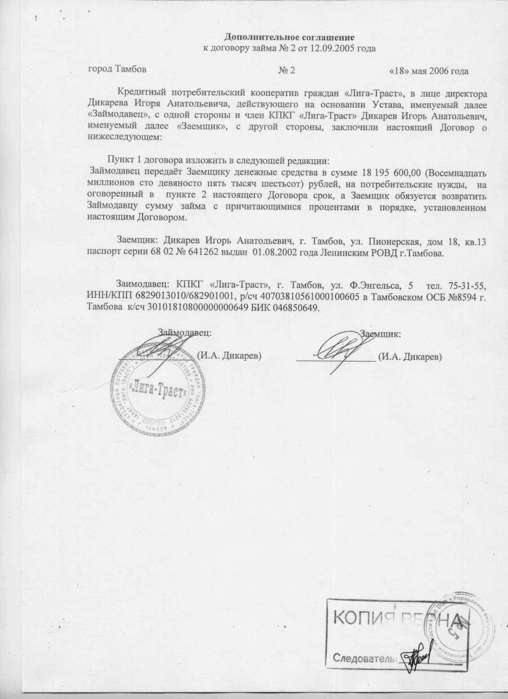

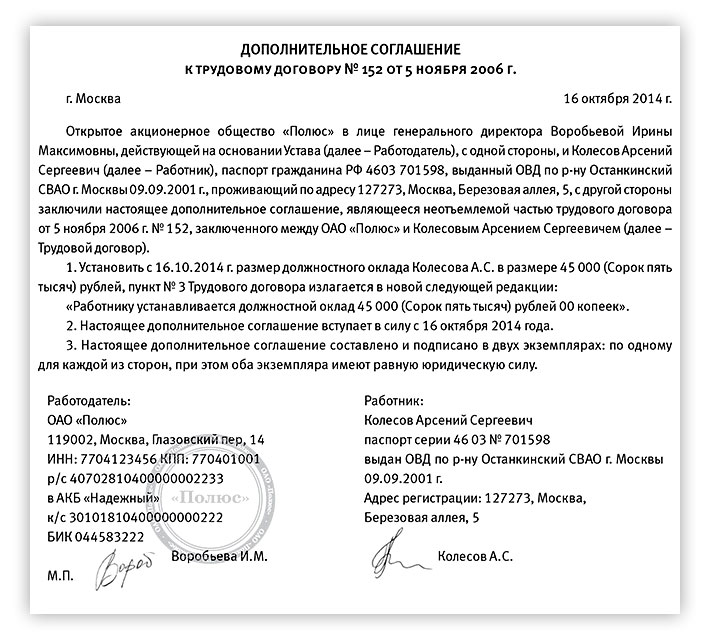

Также продлить договор займа можно по обоюдному согласию путем составления дополнительного соглашения к основному договору либо через оформление нового кредитного договора с учетом других условий и сроками возврата долга. Допсоглашение не имеет единой формы, составляется в двух экземплярах и передается обеим сторонам. Данный документ должен содержать сведения об участниках соглашения (заемщике и кредиторе), новые условия кредитования, в частности, сумма займа, процентные ставки. В случае перезаключения договора займа, также составляется новый документ с отметкой о том, что прежний кредитный договор является утратившим силу.

Важно! Кредитор не вправе вносить самостоятельно какие-либо изменения условий кредитования в действующий договор, исключением могут являться случаи снижения процентной ставки. Однако, зачастую, даже улучшение условий кредитования для заемщика, согласно закону, требует заключения дополнительного соглашения.

Случаев, когда может потребоваться дополнительное соглашение, на практике кредитных организаций встречается немало, среди основных причин отмечают:

- изменение срока займа;

- отсрочка выплаты долга;

- изменение процентных ставок;

- изменение суммы займа в большую или меньшую сторону;

- изменение графика внесения платежей;

- увеличение размера штрафных санкций за просрочку платежей.

Важно! Любые договоренности по дополнительному соглашению должны быть оформлены в письменном виде, что в случае судебных разбирательств может иметь решающее значение.

Дополнительное соглашение может быть напечатано или написано от руки с использованием синих или черных чернил. Не допускается наличие в документе зачеркиваний и исправлений. Кроме новых условий, соглашение должно иметь дату и номер основного договора, личные подписи обеих сторон.

Продление договора займа между физическими лицами

Как показывает практика, физические лица, которые делают небольшие займы, договариваются устно между собой. В этом случае дополнительное соглашение на пролонгацию договора не составляется.

Если сумма займа превышает 10 МРОТ, необходимо оформить письменный договор, и в случае заключения дополнительного соглашения в связи с изменением сроков выплаты долга, его можно заверить нотариально, данный вопрос актуален, если основной договор был подписан у нотариуса.

Продление договора займа между юридическими лицами

Пролонгация договора займа возможна как между физическими, так и между юридическими лицами. По большей части, это касается случаев необходимости перераспределения денежных средств между организациями, входящими в единую сеть компаний. Заключение дополнительного соглашения может касаться любых пунктов основного договора, в частности, суммы кредита, размера процентной ставки, сроков возврата. Заключение дополнительного соглашения о продлении договора займа позволит избежать конфликтов и судебных разбирательств.

Дополнительное соглашение между юридическими лицами заключается при наличии согласия всех участвующих сторон.

Продление договора займа и увеличение суммы долга

Дополнительное соглашение о продлении договора и об увеличении суммы займа, как правило, составляется в случаях, если заемщику требуются дополнительные средства, а заимодавец готов их предоставить. В данном случае вместе с изменением суммы долга участники соглашения могут продлить срок кредитования, а также увеличить обеспечение за счет, к примеру, предоставления нового залогового имущества или дополнительных поручителей.

При продлении договора займа с увеличением суммы кредита, заемщику могут быть навязаны дополнительные платные услуги, с учетом которых происходит перерасчет платежа. Во избежание недоразумений и существенного увеличения расходов в конечном итоге заемщику необходимо очень внимательно подойти к изучению условий нового соглашения.

Продление договора и допсоглашение об изменении процентной ставки

Довольно часто на практике встречаются случаи изменения процентной ставки вместе с пролонгацией договора займа. Многие кредитные организации идут на снижение процентов по займу, чтобы заемщику было легче рассчитаться с долгом. Для этого банки применяют различные программы реструктуризации долга по кредиту. Однако, в данном случае заемщик должен понимать, что снижение процентной ставки при увеличенном сроке выплаты займа может значительно повлиять на конечную сумму долгового обязательства, которая может в результате существенно вырасти. Некоторые кредитные организации также идут на уступки и предоставляют отсрочку платежа в рамках реструктуризации, однако повышая вместе с тем и проценты за пользование средствами. Как итог – заемщик, принимая условия кабальной сделки, оказывается заложником ситуации на длительный период времени.

Многие кредитные организации идут на снижение процентов по займу, чтобы заемщику было легче рассчитаться с долгом. Для этого банки применяют различные программы реструктуризации долга по кредиту. Однако, в данном случае заемщик должен понимать, что снижение процентной ставки при увеличенном сроке выплаты займа может значительно повлиять на конечную сумму долгового обязательства, которая может в результате существенно вырасти. Некоторые кредитные организации также идут на уступки и предоставляют отсрочку платежа в рамках реструктуризации, однако повышая вместе с тем и проценты за пользование средствами. Как итог – заемщик, принимая условия кабальной сделки, оказывается заложником ситуации на длительный период времени.

Важно! Уменьшение процентной ставки по кредиту должно обязательно быть зафиксировано в дополнительном соглашении.

Заемщик вправе в одностороннем порядке отказаться от заключения дополнительного соглашения, в котором предусматривается увеличение процентной ставки. В таком случае ситуация будет рассматриваться в судебном порядке, и кредитор должен будет обосновать свои требования.

В таком случае ситуация будет рассматриваться в судебном порядке, и кредитор должен будет обосновать свои требования.

Продление договора займа: юридическая сторона вопроса

Дополнительное соглашение о пролонгации договора с момента подписания документа является неотъемлемой частью основного документа, который в дальнейшем рассматривается только с учетом всех прописанных изменений.

Важно! Стороны-участники основного договора займа вправе заключать один или несколько дополнительных соглашений, которыми вносятся изменения в ранее достигнутые договоренности.

Любая из сторон вправе обратиться в суд с иском, если не удастся самостоятельно договориться по каким-либо дополнительным условиям.

Пролонгация договора займа: порядок действий

Порядок продления договора займа напрямую зависит от того, кто является участниками соглашения.

1. Пролонгация договора займа между физическим лицом и микрофинансовой организацией.

Многие микрофинансовые компании идут навстречу заемщикам, оказавшимся в трудном финансовом положении, и делают пролонгацию договора займа на такой же срок, что и основной, при этом, выставляя условия об уплате процентов, начисленных за пользование средствами, в полном объеме.

Пролонгация договора займа может быть выполнена только лично заемщиком, подписавшим основной кредитный договор, с предоставлением паспорта или иного документа, удостоверяющего личность. Срок пролонгации в данном случае может составлять до нескольких недель, а количество продлений договора займа, чаще всего, ограничено до десяти раз. Во многих микрофинансовых организациях договор пролонгации предусматривает условие о частичном погашении задолженности, и тем самым позволяют заемщику выплатить проценты в полном объеме и часть кредита, в течение срока продления он должен выплатить весь оставшийся займ.

2. Пролонгация договора займа между физическим и юридическим лицом.

Нередки случаи заключения договора займа между физическим и юридическим лицом внутри одной компании, (к примеру, займ от учредителя фирме или наоборот). В данном случае сторонам необходимо уточнить момент возможности автоматической пролонгации договора. Если документ не предусматривает такое условие, сторонами оформляется дополнительное соглашение, в котором четко прописываются сроки действия пролонгированного договора с учетом условий, определенных основным договором займа.

В данном случае сторонам необходимо уточнить момент возможности автоматической пролонгации договора. Если документ не предусматривает такое условие, сторонами оформляется дополнительное соглашение, в котором четко прописываются сроки действия пролонгированного договора с учетом условий, определенных основным договором займа.

Дополнительное соглашение оформляется на специальном бланке, с внесением пролонгируемого договора и сведений об участниках, а также списка приложенных документов, необходимых в случае изменений условий основного договора вместе с увеличением срока действия.

Допсоглашение оформляется в 2-х экземплярах, один из которых прикрепляется к основному договору займа.

Как правильно оформить продление договора беспроцентного займа между юридическими лицами?

Автор:

Муканов Мурат

16.07.2018 07:53

1334

Вопрос:

Как правильно оформить продление договора беспроцентного займа между юридическими лицами?

Ответ:

Нужно заключить дополнительное соглашение к договору займа, в котором изменить пункт о сроке возврата займа, обозначив новый срок, прописать в доп.

что доп. соглашение является неотъемлемой частью договора, другие необходимые условия. Если возникли проблемы с возвратом, можно предложить заемщику предоставить залог недвижимого или движимого имущества в обеспечение возврата займа.

В любом случае, на уровне главных бухгалтеров делается акт сверки взаиморасчетов, подписываемый обоими сторонами и заверяемый печатями двух ТОО, в котором должна быть четко видна сумма долга.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Вам также может быть интересно:

Автор:

Алдангаров Даурен

10.10.2021 17:53

679

Ответ:

Физическое лицо вправе подать исковое заявление в суд с требованием о взыскании неустойки, при этом размер требования зависит от установленного сторонами или законом процента к сумме неисполненного обязательства.

Согласно ст. 293 Гражданского кодекса РК (далее — Кодекс), неустойкой (штрафом, пеней) признается определенная законодательством или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков.

Ст. 298 Кодекса предусмотрены основания для взыскания неустойки, а именно то, что неустойка взыскивается за неисполнение или ненадлежащее исполнение обязательства при наличии условий привлечения должника к ответственности за нарушение обязательства (ст.359 настоящего Кодекса).

В соответствии со ст. 359 Кодекса, должник отвечает за неисполнение и (или) ненадлежащее исполнение обязательства при наличии вины, если иное не предусмотрено законодательством или договором. Должник признается невиновным, если докажет, что он принял все зависящие от него меры для надлежащего исполнения обязательства.

Соглашение о неустойке должно быть совершено в письменной форме, независимо от формы основного обязательства.

Несоблюдение письменной формы влечет ничтожность соглашения о неустойке (ст. 294 Кодекса).

Автор:

Тусекпеков Изат

13.07.2021 15:56

601

Ответ:

Данный вопрос регулируется нормами Гражданского Кодекса Республики Казахстан.Автор:

Тусекпеков Изат

09.07.2021 17:11

733

Ответ:

Данный вопрос решается согласно Гражданскому Кодексу Республики Казахстан.Автор:

Жомартова Назира

09.

07.2021 17:03518

Ответ:

Данный вопрос решается согласно Гражданскому Кодексу Республики Казахстан.Автор:

Алдангаров Даурен

03.07.2021 17:42

696

Ответ:

Данный вопрос регулируется нормами Постановления Правления Национального Банка Республики Казахстан от 25 декабря 2013 года № 292 «О введении ограничений на проведение отдельных видов банковских и других операций финансовыми организациями».Автор:

Тусекпеков Изат

18.06.2021 16:58

643

Ответ:

Данный вопрос решается согласно Гражданскому Законодательству Республики Казахстан.Автор:

Канат Берикбол

20.

1924

Ответ:

Данный вопрос регулируется Трудовым Кодексом Республики Казахстан (далее — ТК РК).

Автор:

Тусекпеков Изат

20.05.2021 18:33

489

Ответ:

Данные правовые отношения регулируются Гражданским кодексом Республики Казахстан (Особенная часть) от 1 июля 1999 года № 409-I (далее по тексту – ГК РК).

Автор:

Кариева Фарида

16.05.2021 13:59

536

Ответ:

Правовые отношения по данному вопросу регулируются Гражданским Кодексом Республики Казахстан (далее – Кодекс), в частности статьями 387, 395, главой 4, Законом Республики Казахстан от 7 января 2003 года № 370-II «Об электронном документе и электронной цифровой подписи» (далее – Закон).

Автор:

Тусекпеков Изат

16.05.2021 13:22

662

Ответ:

Данные правовые отношения регулируются Гражданским кодексом Республики Казахстан (Общая часть), принят Верховным Советом Республики Казахстан 27 декабря 1994 года (далее по тексту – ГК РК).

07.2021 17:03

07.2021 17:03

Частные студенческие ссуды

Свяжитесь с нами, чтобы получить помощь в понимании ваших вариантов

Когда ваши частные кредиты начнут погашение, они будут автоматически помещены в стандартный план погашения. Это самый быстрый способ погасить кредит, и со временем вы будете платить меньше, чем при других вариантах.*

Ознакомьтесь с информацией на этой странице, чтобы узнать о некоторых распространенных вариантах погашения частных кредитов.

Мы обслуживаем множество частных программ студенческих кредитов — с различными кредитными соглашениями, заключенными различными кредиторами. Некоторые программы погашения описаны в вашем кредитном договоре. Не все варианты доступны для всех заемщиков. Тип кредита, условия в кредитном соглашении, текущая политика и процедура кредитора, а также финансовое положение заемщика и поручителя могут быть факторами при определении доступных вариантов. Дополнительные опции также могут быть доступны по усмотрению кредитора.

Позвоните нам по телефону 888-272-5543, чтобы узнать, какие варианты доступны для вашего частного студенческого кредита.

Нужен новый частный студенческий кредит?

Если вы ищете новый частный студенческий кредит, посетите Earnest для бесплатной проверки ставки и простого приложения, где вы можете получить быстрое решение, а также индивидуальные платежи.

Earnest.com

Варианты погашения частных студенческих кредитов

Стандартный план погашения

Описание:

В этом плане предусмотрен график погашения с фиксированной суммой ежемесячных платежей в счет основной суммы долга и процентов, которые подлежат уплате в течение договорного срока погашения.

Последствия:

Как подать заявление:

Программа погашения только по процентам

Описание:

Уменьшает сумму ежемесячного платежа до такой степени, что на такую же сумму, как и интерес, в течение всего месяца.

Можно объединить с программой продленного срока.

Выплаты только процентов обычно предлагаются с шагом в шесть месяцев.

В зависимости от соответствия требованиям могут быть доступны более длительные процентные периоды.

Время программы ограничено.

Сумма вашего ежемесячного платежа увеличивается после окончания периода программы и возобновления Стандартного плана погашения.

Предполагаемая дата погашения кредита может быть продлена на срок действия вашей программы погашения только процентов, в зависимости от соответствия требованиям программы. Если дата погашения вашего кредита не продлена, вы можете столкнуться с более значительным увеличением суммы ежемесячного платежа, когда ваши кредиты вернутся к стандартному плану погашения.

Отсрочка может быть использована в связи с программой погашения просроченных кредитов.

Последствия:

Общая стоимость кредита со временем обычно будет больше, чем Стандартный план погашения. платежи до утверждения.

Использование Программы погашения только процентов может привести к задержке права на освобождение поручителя.

Начисление процентов во время воздержания по-прежнему остается вашей обязанностью по частным кредитам. Невыплаченные проценты могут быть капитализированы (добавлены к невыплаченной основной сумме) не реже одного раза в квартал в течение периода отсрочки и снова в конце отсрочки. Капитализация может увеличить сумму ежемесячного платежа и общую стоимость кредита. Более важную информацию см. в разделе «Терпение».

Как подать заявку:

Увеличенный срок погашения

Описание:

Продление срока, которое может сочетаться с программами стандартного погашения, погашения только процентов или снижения ставок.

Уменьшает основную сумму долга и проценты за счет увеличения сроков погашения кредита.

Срок погашения продлен до 30 лет*, в зависимости от непогашенного остатка.

Как правило, это приводит к снижению ежемесячных платежей в течение более длительного периода погашения.

Отсрочка может быть использована в связи с программой погашения просроченных кредитов.

Последствия:

Общая стоимость кредита со временем, как правило, будет выше, чем при Стандартном плане погашения.*

Более длительное время для погашения кредита.

От вас может потребоваться продемонстрировать свое намерение погасить кредит, совершив один или несколько платежей до утверждения.

Начисление процентов во время воздержания продолжает оставаться вашей обязанностью по частным займам. Невыплаченные проценты могут быть капитализированы (добавлены к невыплаченной основной сумме) не реже одного раза в квартал в течение периода отсрочки и снова в конце отсрочки.

Капитализация может увеличить сумму ежемесячного платежа и общую стоимость кредита. Более важную информацию см. в разделе «Терпение».

Капитализация может увеличить сумму ежемесячного платежа и общую стоимость кредита. Более важную информацию см. в разделе «Терпение».

Капитализация может увеличить сумму ежемесячного платежа и общую стоимость кредита. Более важную информацию см. в разделе «Терпение».Как подать заявку:

Программа снижения ставок

Описание:

Программа для заемщиков, испытывающих трудности, но способных заплатить меньшую сумму.

На шесть месяцев предоставляется сниженная процентная ставка, которая также уменьшает сумму ежемесячного платежа.

Можно объединить с программой продленного срока.

Право на участие зависит от финансовой информации заемщика и поручителя.

Может потребоваться подтверждение дохода.

Доступное время программы ограничено.

Ваша договорная процентная ставка в конечном итоге возобновится по окончании Программы снижения ставок. Сумма ежемесячного платежа увеличивается после окончания периода действия программы.

Отсрочка может быть использована в связи с программой погашения просроченных кредитов.

Последствия:

Общая стоимость кредита со временем обычно будет больше, чем Стандартный план погашения.*

Для участия в программе может потребоваться три квалификационных платежа.

Начисление процентов во время воздержания по-прежнему остается вашей обязанностью по частным кредитам. Невыплаченные проценты могут быть капитализированы (добавлены к невыплаченной основной сумме) не реже одного раза в квартал в течение периода отсрочки и снова в конце отсрочки. Капитализация может увеличить сумму ежемесячного платежа и общую стоимость кредита. Более важную информацию см. в разделе «Терпение».

Займы могут быть исключены из программы при определенных условиях, в том числе при вступлении в статус отсрочки или воздержания, поэтапной программе погашения или просроченной задолженности.

Любое снижение процентной ставки Auto Pay не может сочетаться с Программой снижения ставок.

Как подать заявку:

Отсрочка

Описание:

Временно уменьшает или откладывает ежемесячные платежи.

Варианты отсрочки ограничены для частных кредитов и отличаются от отсрочки федерального кредита. Квалификационные требования и продолжительность отсрочки зависят от кредитной программы, вашего кредитного договора, типа отсрочки и усмотрения кредитора. Примеры типов отсрочки по частному кредиту включают в себя обучение в школе, военную службу, стажировку, проживание или отсрочку программы стипендий.

У вас есть возможность произвести платеж в любое время в течение периода отсрочки. Вы также можете сократить или отменить отсрочку и вернуться к ежемесячным платежам.

Последствия:

Вы должны учитывать свою текущую и долгосрочную ситуацию, вероятность каких-либо изменений, а также то, является ли вариант сокращенного погашения, если он доступен, лучшим вариантом для вас, чем отсрочка.

В отличие от федеральных кредитов, все проценты, начисляемые во время отсрочки, остаются вашей обязанностью по частным кредитам. Невыплаченные проценты могут быть капитализированы (добавлены к невыплаченной основной сумме) не реже одного раза в квартал в течение отсрочки и еще раз в конце отсрочки. Капитализация может увеличить сумму ежемесячного платежа и общую стоимость кредита.

Использование отсрочки может привести к потере льгот заемщика, таких как льготы по погашению, которые могут снизить вашу процентную ставку.

Снижение процентной ставки по программе Auto Pay (если это возможно) будет приостановлено в периоды отсрочки, когда платежи не причитаются.

Отсрочка также может привести к задержке права на освобождение поручителя.

Как подать заявку:

Терпение

Описание:

Временно откладывает или уменьшает ежемесячные платежи.

Варианты отсрочки по частным кредитам ограничены и отличаются от отсрочки по федеральному кредиту.

Доступное время воздержания также часто ограничено и зависит от типа воздержания.

Право на участие может зависеть от финансовой информации заемщика и поручителя.

У вас есть возможность произвести платеж в любое время в течение периода воздержания. Вы также можете сократить или отменить срок воздержания и вернуться к ежемесячным платежам.

Последствия:

Вы должны учитывать свою текущую и долгосрочную ситуацию, вероятность каких-либо изменений, а также то, является ли вариант сокращения погашения, если он доступен, лучшим выбором для вас, чем воздержание.

Все проценты, начисляемые во время воздержания, по-прежнему остаются вашей ответственностью по частным кредитам. Невыплаченные проценты могут быть капитализированы (добавлены к невыплаченной основной сумме) не реже одного раза в квартал в течение периода отсрочки и снова в конце отсрочки. Капитализация может увеличить сумму ежемесячного платежа и общую стоимость кредита.

Использование снисходительности может привести к потере льгот заемщика, таких как стимулы к погашению, которые могут снизить вашу процентную ставку.

Снижение процентной ставки по программе Auto Pay (если она соответствует требованиям) будет приостановлено на периоды воздержания, когда платежи не причитаются.

Воздержание также может задержать получение права на освобождение поручителя.

От вас может потребоваться продемонстрировать свое намерение погасить кредит, совершив один или несколько платежей до утверждения воздержания.

Как подать заявление:

Прощение и погашение кредита

Описание:

Мы работаем с заемщиками и их семьями в случае инвалидности и других обстоятельств, потери жизни.

Вам больше не нужно будет полностью или частично погашать непогашенный остаток по кредиту, если вы имеете право на прощение или освобождение.

Квалификационные требования и ограничения на сумму остатка кредита, доступного для прощения, различаются.

Варианты прощения и погашения кредита ограничены для частных кредитов и отличаются от федеральных кредитов. Пожалуйста, позвоните нам, чтобы обсудить право на прощение или варианты погашения для частных кредитов.

Если у вас есть полная и постоянная нетрудоспособность (TPD), вы можете претендовать на освобождение от TPD некоторых частных студенческих кредитов.

Многие частные студенческие кредиты могут быть погашены в связи со смертью основного заемщика.

Последствия:

Как подать заявку:

* Предполагается, что непрерывные своевременные платежи осуществляются в суммах и в сроки, указанные в вашем графике платежей.

Узнайте о терпении | Бюро финансовой защиты потребителей

Большинство домовладельцев могут временно приостановить или уменьшить выплаты по ипотеке, если они испытывают финансовые трудности.

Терпение — это когда ваш ипотечный сервисный центр или кредитор позволяет вам приостановить или сократить выплаты по ипотечному кредиту на ограниченный период времени, пока вы восстанавливаете свои финансы.

Для большинства кредитов на ваш счет не будут начисляться дополнительные сборы, штрафы или дополнительные проценты (сверх запланированных сумм), и вам не нужно предоставлять дополнительные документы для получения права. Вы можете просто сообщить своему обслуживающему персоналу, что у вас финансовые трудности, связанные с пандемией.

Терпение не означает, что ваши платежи прощены или удалены. Вы по-прежнему обязаны погасить любые пропущенные платежи, которые в большинстве случаев могут быть погашены с течением времени или при рефинансировании или продаже вашего дома. Перед окончанием отсрочки с вами свяжется ваш обслуживающий персонал, чтобы узнать, как погасить пропущенные платежи.

Льгота по ипотеке в связи с COVID-19: 4 вещи, которые нужно знать

С марта 2020 года миллионы домовладельцев получили отсрочку в соответствии с Законом CARES, что позволяет им временно приостанавливать или сокращать выплаты по ипотеке.

Кто имеет право на отсрочку?

У вас может быть право на послабление в связи с COVID-19, если:

- вы испытываете финансовые трудности прямо или косвенно из-за пандемии коронавируса, и

- у вас есть ипотечный кредит с федеральной поддержкой, который включает кредиты HUD/FHA, VA, USDA, Fannie Mae и Freddie Mac.

Для ипотечных кредитов, не обеспеченных федеральным обеспечением, сервисные службы могут предложить аналогичные варианты отсрочки погашения. Если вы испытываете затруднения с выплатой ипотечных платежей, обслуживающему персоналу обычно требуется обсудить с вами варианты облегчения платежей, независимо от того, обеспечен ли ваш кредит федеральной поддержкой.

Когда крайний срок подачи заявок?

Если ваш кредит обеспечен HUD/FHA, USDA (см. 9/27/21 объявление ) или VA , вы можете запросить первоначальное послабление в связи с COVID, пока действует чрезвычайное положение в связи с COVID-19.

Если ваш кредит обеспечен Fannie Mae или Freddie Mac, в настоящее время нет крайнего срока для запроса первоначального отказа.

Как долго длится терпение?

Ваш первоначальный план терпения обычно длится от 3 до 6 месяцев. Если вам нужно больше времени для финансового восстановления, вы можете запросить продление. Для большинства кредитов срок воздержания может быть продлен до 12 месяцев. Некоторые кредиты могут иметь право на до 18 месяцев воздержания, в зависимости от того, когда началось ваше первоначальное воздержание. Могут применяться другие ограничения.

- Если ваша ипотека обеспечена Fannie Mae или Freddie Mac : вы можете запросить до двух дополнительных трехмесячных продлений, максимум 18 месяцев полного воздержания.