Список документов для оформления ипотеки

В решении жилищного вопроса для многих граждан важную роль играет ипотека , на которую приходится около половины сделок с недвижимостью.

Правильная подготовка всех необходимых для банка документов на ипотеку является одним из основных этапов дальнейшего оформления кредита.

Какие документы нужны банкам для выдачи ипотеки?

Для получения ипотеки необходимо предоставить банку целый перечень документов, которые могут полностью идентифицировать личность предполагаемого заемщика. В него входят бумаги с данными о заработной плате будущего владельца квартиры за указанный период времени и информация о его занятости, паспорт. Иногда банк может затребовать информацию о доходах всей семьи заемщика в целом.

Какие документы нужны для ипотеки в Сбербанке в 2016 году?

Кредитование в этом банке, пожалуй, можно назвать наиболее популярным среди покупателей квартир. Список документов для ипотеки в Сбербанке включает следующие пункты:

- Анкета от заемщика, представляющая собой заявление на выдачу ипотечного кредита.

- Паспорт с проставленной отметкой, подтверждающей наличие регистрации на территории Спб, или документ временной регистрации.

- Второй документ, подтверждающий личность заемщика. В его роли может выступать удостоверение личности военнослужащего или сотрудника органов власти, водительские права, заграничный паспорт.

- Пакет документов, которые подтверждают доход и трудовую занятость будущего владельца квартиры.

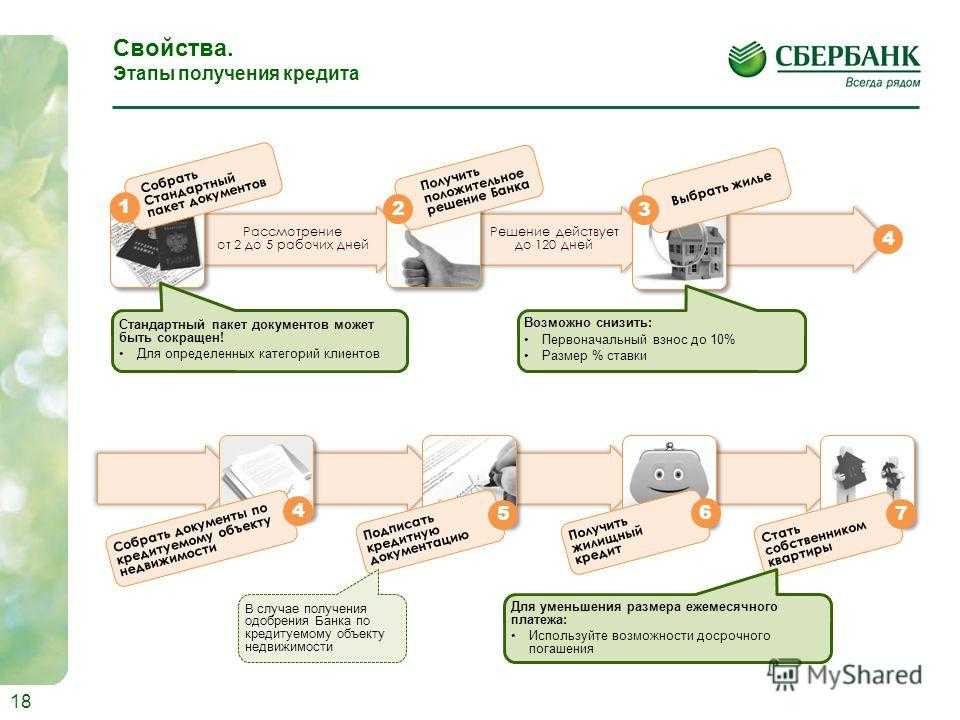

Если при покупке квартиры в ипотеку участвуют созаемщики, они должны представить аналогичные документы. Процесс оформления ипотечного кредита на квартиру в Сбербанке достаточно прост. Главное — своевременно собрать все необходимые бумаги из списка и подать их вместе с заявкой-анкетой. Сотрудники банка проверяют документы и рассматривают заявки в срок до пяти рабочих дней.

Документы для получения закладной по ипотеке Сбербанка

Некоторые виды кредитования предполагают использование залога и оформление соответствующей закладной в банке, подписываемой вместе с договором на ипотеку. Это ценная бумага, подтверждающая намерения заемщика обеспечить кредит залогом. Для ее получения необходимо собрать следующие документы:

Это ценная бумага, подтверждающая намерения заемщика обеспечить кредит залогом. Для ее получения необходимо собрать следующие документы:

- Отчет об оценке квартиры.

- Кредитный договор на получение ипотеки.

- Акт приема-передачи.

- Договор долевого участия в покупке квартиры.

Оригинал документа закладной должен находится в Сбербанке на протяжении всего срока действия ипотечного договора до полного погашения ссуды. После этого в документе будет поставлена отметка о выполнении обязательств заемщика в полном объеме, а сама закладная передана владельцу квартиры для выполнения процесса снятия обременения по ипотечному кредиту.

Документы на оформление ипотеки в Сбербанке с участием материнского капитала

Материнский капитал можно потратить на улучшение текущих жилищных условий молодой семьи. Для этого необходимо предоставить банку следующие документы:

- Государственный сертификат на получение материнского капитала.

- Бумаги, подтверждающие остаток средств капитала, которые получают в Пенсионном фонде РФ. Их можно отдать банку в течение 60 календарных дней, прошедших после принятия решения о предоставлении кредита.

Их можно отдать банку в течение 60 календарных дней, прошедших после принятия решения о предоставлении кредита.

Их можно отдать банку в течение 60 календарных дней, прошедших после принятия решения о предоставлении кредита.Важным моментом использования материнского капитала при оформлении ипотеки в Сбербанке является оформление части недвижимости на ребенка.

Какие документы нужны для ипотеки в банке Санкт-Петербург?

Мы предлагаем оформить кредит на покупку квартиры только у надежных партнеров, одним из которых является банк Санкт-Петербург. Он проверен временем и мы можем смело рекомендовать его будущим владельцам квартир в новом районе Пушкина. Документы для ипотеки в банке Санкт-Петербург включают следующий перечень:

- Анкета от заемщика, представляющая собой заявление на выдачу ипотечного кредита.

- Паспорт с проставленной отметкой, подтверждающей наличие регистрации на территории Спб.

- Пакет документов, который подтверждает доход и трудовую занятость будущего владельца квартиры, включающий трудовой договор и заверенную копию трудовой книжки. Нужны и бумаги, подтверждающие доход заемщика: налоговая декларация, 2-НДФЛ, выписка с зарплатного счета или другая справка.

- Мужчинам младше 27 лет необходимо предоставить военный билет.

- При наличии предоставляется свидетельство о смерти супруга, заключенном браке или разводе, брачный контракт.

Нужны и бумаги, подтверждающие доход заемщика: налоговая декларация, 2-НДФЛ, выписка с зарплатного счета или другая справка.

Нужны и бумаги, подтверждающие доход заемщика: налоговая декларация, 2-НДФЛ, выписка с зарплатного счета или другая справка.Чтобы уменьшить риски и обеспечить заемщикам более выгодные условия для кредитования банк предлагает дополнительное страхование ипотеки, для которого потребуется оформить залог.

Какие условия ипотеки нужно взять на заметку?

Если вы планируете взять в ипотеку квартиру в новом районе Пушкина, рекомендуем обратить внимание на следующие условия, предлагаемые банками:

- Первоначальный взнос — сумма, которая будет внесена в процессе оформления кредита после проверки документов и принятия банком положительного решения.

- Проценты по ипотеке — сумма, которая будет выплачена на протяжении действия кредитного договора сверху стоимости квартиры. Чем ниже процентная ставка, тем меньше будет переплата.

- Досрочное погашение ипотеки — важно оценить условия перерасчета процентов при внесении больших платежей при досрочном погашении суммы долга.

- Использование социальных программ — при участии в социальных программах, например, при получении материнского капитала, имеет смысл обратиться в банк, который с ними работает.

Некоторые из этих условий напрямую зависят от объема предоставленных документов. Например, справка 2-НДФЛ, подтверждающая высокий доход, и копия трудовой, в которой указано, что заемщик уже долгое время занимает свою должность и останется платежеспособным и в дальнейшем, положительно скажутся на процентной ставке, снижая ее.

Решение по кредиту за день | до100 млн ₽ | от 10%от 400 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | реклама ПАО Сбербанк Подробнее | ||

Всего один визит в банк для подписания документов | до100 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. | реклама ПАО Сбербанк Подробнее | ||

Постройка дома на выгодных условиях | до100 млн ₽ | от 25%от 1 000 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | реклама ПАО Сбербанк Подробнее | ||

Ипотека для исполнения мечты о загородной жизни | до100 млн ₽ | от 25%от 1 000 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | реклама ПАО Сбербанк Подробнее | ||

Низкая ставка и разные форматы жилья | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | реклама ПАО Сбербанк Подробнее | ||

Фиксированная ставка на весь срок | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. | реклама ПАО Сбербанк Подробнее | ||

Покупка жилья всего по двум документам | до60 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | реклама ПАО Сбербанк Подробнее | ||

до3,13 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет | Подробнее | |||

до30 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до100 млн ₽ | от 25%от 1 000 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до6 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. | Подробнее | |||

до100 млн ₽ | от 20%от 800 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до18 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до100 млн ₽ | от 30%от 1 200 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем месте7 документов, необходимых при подаче заявки на жилищный кредит

Автор: Джон Куо

Обновлено • 4 минуты чтения • Учиться на испанском

На фото: пара смотрит на ипотечные документыВ двух словах

В зависимости от вашего уникального финансового положения, при подаче заявки на ипотечный кредит вам может понадобиться несколько документов, включая налоговые декларации, платежные квитанции, банковские выписки и кредитную историю.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Если вы подаете заявку на ипотеку, рекомендуется начать подготовку финансовых документов.

Кредиторы потребуют документы для вашего заявления на ипотеку, которые доказывают такие вещи, как ваш доход и ваши долги. Точные формы, которые вам нужны для ипотечного кредита, зависят от вашей ситуации. Например, тому, кто работает не по найму, скорее всего, придется предоставлять другие формы, чем тому, кто работает в компании.

Хотя точные формы могут различаться, Тодд Хюттнер, владелец Huettner Capital, кредитора жилой и коммерческой недвижимости, говорит, что кредитор может получить хорошее представление о вашей вероятности одобрения, проверив ваши последние платежные квитанции, банковские выписки, Формы W-2 и налоговые декларации.

Хюттнер говорит, что с помощью этих документов он может хорошо оценить заемщика. «Эти документы позволяют мне сказать (заемщикам), что они могут и чего не могут делать с очень высокой степенью уверенности», — говорит он.

В зависимости от вашего уникального финансового положения, вот семь ипотечных документов, которые могут вам понадобиться при подаче заявки на ипотечный кредит.

Ищете ипотечный кредит? Сравните ставки по ипотечным кредитам

- Налоговые декларации

- Pay stubs, W-2s or other proof of income

- Bank statements and other assets

- Credit history

- Gift letters

- Photo ID

- Renting history

- Следующие шаги: Можете ли вы позволить себе купить дом?

1. Налоговые декларации

Ипотечные кредиторы хотят получить полную информацию о вашем финансовом положении. Вам, вероятно, потребуется подписать форму 4506-T, которая позволяет кредитору запросить копию ваших налоговых деклараций из IRS.

Вам, вероятно, потребуется подписать форму 4506-T, которая позволяет кредитору запросить копию ваших налоговых деклараций из IRS.

Кредиторы обычно хотят видеть налоговые декларации за один-два года. Это делается для того, чтобы убедиться, что ваш годовой доход соответствует вашему заявленному заработку через платежные квитанции, и что нет больших колебаний из года в год.

2. Платежные квитанции, формы W-2 или другое подтверждение доходаКредиторы могут попросить показать ваши платежные квитанции за последний месяц или около того. Ваши налоговые декларации помогают им получить четкое представление о вашем общем финансовом состоянии, а платежные квитанции помогают им оценить ваши текущие доходы. Если вы работаете не по найму или имеете другие источники дохода (например, алименты), вам может потребоваться предоставить подтверждение кредитора через 109.9 формы, прямые депозиты или другие средства.

При оценке вашего профиля риска кредиторы могут захотеть просмотреть ваши банковские выписки и другие активы. Это может включать ваши инвестиционные активы, а также вашу страховку, такую как страхование жизни.

Это может включать ваши инвестиционные активы, а также вашу страховку, такую как страхование жизни.

Ищете ипотечный кредит? Сравните ставки по ипотечным кредитам

4. Кредитная историяЧтобы оценить вас как заемщика, кредиторы часто извлекают ваш кредитный отчет — с вашего устного или письменного разрешения.

По словам Брюса Эйлиона, агента по недвижимости из Атланты, вам может потребоваться объяснить любые недостатки в кредитном отчете. Недостатки могут включать предыдущую короткую продажу или потерю права выкупа.

«Вы должны быть готовы написать заявление, объясняющее негативные моменты в вашем кредитном отчете», — говорит Айлион. «Это помогает кредитору оценить, к какому риску вы относитесь. Кредиторы могут смотреть на разовые неизбежные обстоятельства иначе, чем на обычные просрочки».

«Это помогает кредитору оценить, к какому риску вы относитесь. Кредиторы могут смотреть на разовые неизбежные обстоятельства иначе, чем на обычные просрочки».

Ваши друзья и семья могут помочь вам купить дом, дав вам деньги. Если это так, вам необходимо предоставить письменное подтверждение того, что деньги действительно являются подарком, а не кредитом. В документации должно быть указано их родство с вами, а также сумма подарка.

6. Удостоверение личности с фотографиейВам, вероятно, потребуется предоставить удостоверение личности с фотографией, например, водительские права. Это просто для того, чтобы доказать, что вы тот, за кого себя выдаете.

7. История аренды Для покупателей, у которых еще нет дома, многие кредиторы потребуют доказательства того, что вы можете платить вовремя. Они могут запросить погашенные чеки за аренду за год (проверьте, что ваш арендодатель обналичил). Или они могут попросить вашего арендодателя предоставить документы, подтверждающие, что вы вовремя вносили арендную плату. Ваша история аренды особенно важна, если у вас нет обширной кредитной истории.

Или они могут попросить вашего арендодателя предоставить документы, подтверждающие, что вы вовремя вносили арендную плату. Ваша история аренды особенно важна, если у вас нет обширной кредитной истории.

Следующие шаги: Можете ли вы позволить себе купить дом?

Цель вашего кредитора — оценить вас как заемщика и убедиться, что вы можете производить платежи вовремя.

Если вы думаете о покупке дома в ближайшем будущем, задайте себе несколько хороших вопросов, чтобы подготовиться к процессу покупки дома.

- Какой первоначальный взнос вы можете себе позволить? Более высокий первоначальный взнос часто является хорошим признаком для кредитора о ваших финансах.

- Каково соотношение вашего долга к доходу? Скорее всего, вам нужно будет удерживать это число ниже 43%.

- Какой ежемесячный платеж по ипотеке вы можете себе позволить в рамках своего бюджета?

- Готовы ли вы к дополнительным затратам, таким как оценка или предоплата налога на имущество?

Воспользуйтесь нашим калькулятором расходов на закрытие, чтобы получить более точное представление о том, сколько могут быть ваши расходы на закрытие при покупке дома.

Ищете ипотечный кредит? Сравните ставки по ипотечным кредитам

SRB определяет Sberbank Europe AG в Австрии и его дочерние компании в Хорватии и Словении как несостоятельные или с большой вероятностью несостоятельные

- После оценки Европейского центрального банка Единый совет по разрешению споров сегодня решил, что Sberbank Europe AG в Австрии и его дочерние компании в Хорватии (Sberbank d.d.) и Словении (Sberbank banka d.d.) терпят неудачу или могут потерпеть неудачу.

- Решение последовало за быстрым и значительным ухудшением ситуации с ликвидностью банковской группы.

- SRB ввел мораторий на приостановку платежей, принудительное исполнение и прекращение платежей в отношении трех банков: Sberbank Europe AG (Австрия), Sberbank d.d. (Хорватия) и Sberbank banka d.d. (Словения). Вкладчики смогут снять сумму суточных, определяемую соответствующими национальными органами по урегулированию споров.

SRB является органом по разрешению споров для Sberbank Europe AG и его дочерних компаний в Банковском союзе (Хорватия и Словения) и отвечает за определение несостоятельности или вероятности несостоятельности после оценки ЕЦБ. В настоящее время SRB рассматривает следующие шаги для банков с целью сохранения финансовой стабильности в Банковском союзе в соответствии со своим мандатом, т. Е. Будут ли действия по урегулированию в отношении любого из организаций в Банковском союзе отвечать общественным интересам. . В любом случае приемлемые депозиты до 100 000 евро защищены законом.

Мораторий означает, что до 1 марта 23:59:59:

- все обязательства по оплате или поставке в соответствии с любым договором, к которому Sberbank Europe AG, Sberbank d.d. (Хорватия) или Sberbank banka d.d. (Словения) являются сторонами, включая приемлемые депозиты, приостановлены, за исключением обязательств по оплате или доставке в отношении следующего:

- системы и операторы систем, назначенные в соответствии с Директивой 98/26/ЕС;

- ЦКА, уполномоченных в Союзе в соответствии со статьей 14 Регламента (ЕС) № 648/2012, и ЦКА третьих стран, признанных ESMA в соответствии со статьей 25 этого Регламента;

- центральных банка.

- все обеспеченные кредиторы Sberbank Europe AG, Sberbank d.d. (Хорватия) или Sberbank banka d.d. (Словения) не могут применять обеспечительные интересы в отношении любого из активов этих учреждений; и

- все права любой стороны на расторжение договора с Sberbank Europe AG, Sberbank d.d. (Хорватия) или Sberbank banka d.d. (Словения) приостановлены.

Защита депозитов

Во время моратория вкладчики смогут снять сумму ежедневного пособия, установленную соответствующими национальными органами по урегулированию споров. Пожалуйста, ознакомьтесь с уведомлениями, опубликованными соответствующими национальными органами.

Приемлемые депозиты до 100 000 евро защищены в соответствии с национальным законодательством, передающим Директиву 2014/49/ЕС.

- Пресс-релиз SRB на хорватском, чешском, немецком, венгерском, словенском

- Пресс-релиз ЕЦБ

- Пресс-релиз Управления финансового рынка Австрии на немецком и английском языках

- Пресс-релиз Национального банка Хорватии

- Пресс-релиз Банка Словении

- Пресс-релиз Национального банка Чехии

- Пресс-релиз национального органа по урегулированию споров Центрального банка Венгрии

О Sberbank Europe AG

- Sberbank Europe AG — универсальный банк, работающий в государствах-членах Банковского союза Австрии, с филиалами в Германии, Хорватии и Словении, а также в государствах-членах ЕС Чехии и Венгрии и третьих странах — Боснии и Герцеговина и Республика Сербия.

- Имеет 185 филиалов и насчитывает более 3 933 сотрудников.

- Sberbank Europe AG сообщил об общих активах в размере 13,64 млрд евро на консолидированном уровне и 6,82 млрд евро в организациях Банковского союза (BU) в Австрии, Хорватии и Швеции (в совокупности).

- Банк работает в следующих секторах:

- Корпоративный сектор: кредиты и услуги на глобальном рынке для крупных корпораций;

- МСП: кредиты и расчетные услуги компаниям МСП в Центральной и Восточной Европе;

- Розница: ипотечные и потребительские кредиты, депозиты и обслуживание счетов для розничных клиентов на всех рынках, в том числе через онлайн-отделение в Германии.

Информацию о ситуации в Боснии и Герцеговине и Республике Сербии можно получить в их регулирующих органах, Центральном банке Боснии и Герцеговины и Национальном банке Сербии.

Дополнительная информация:

- Регламент (ЕС) № 806/2014 Европейского парламента и Совета от 15 июля 2014 г. , устанавливающий единые правила и единую процедуру урегулирования кредитных учреждений и некоторых инвестиционных компаний в рамках Единый механизм урегулирования и единый фонд урегулирования и внесение поправок в Регламент (ЕС) № 1093/2010.

- Директива 2014/59/ЕС Европейского парламента и Совета от 15 мая 2014 года, устанавливающая основу для взыскания и урегулирования кредитных учреждений и инвестиционных компаний и вносящая поправки в Директиву Совета 82/891/ЕЭС и Директивы 2001/24/ЕС , 2002/47/ЕС, 2004/25/ЕС, 2005/56/ЕС, 2007/36/ЕС, 2011/35/ЕС, 2012/30/ЕС и 2013/36/ЕС и Регламент (ЕС) № 1093 /2010 и (ЕС) № 648/2012 Европейского парламента и Совета.

, устанавливающий единые правила и единую процедуру урегулирования кредитных учреждений и некоторых инвестиционных компаний в рамках Единый механизм урегулирования и единый фонд урегулирования и внесение поправок в Регламент (ЕС) № 1093/2010.

, устанавливающий единые правила и единую процедуру урегулирования кредитных учреждений и некоторых инвестиционных компаний в рамках Единый механизм урегулирования и единый фонд урегулирования и внесение поправок в Регламент (ЕС) № 1093/2010.

Контактные данные СМИ для национальных органов по разрешению споров:

Последние пресс-релизы

SRB подписывает соглашения о сотрудничестве с Австралией, Аргентиной и Новой Зеландией

Пресс-релизы

|

24 марта 2023 г.