Как снять обременение после выплаты ипотеки в 2022 году

Общество 358

Поделиться

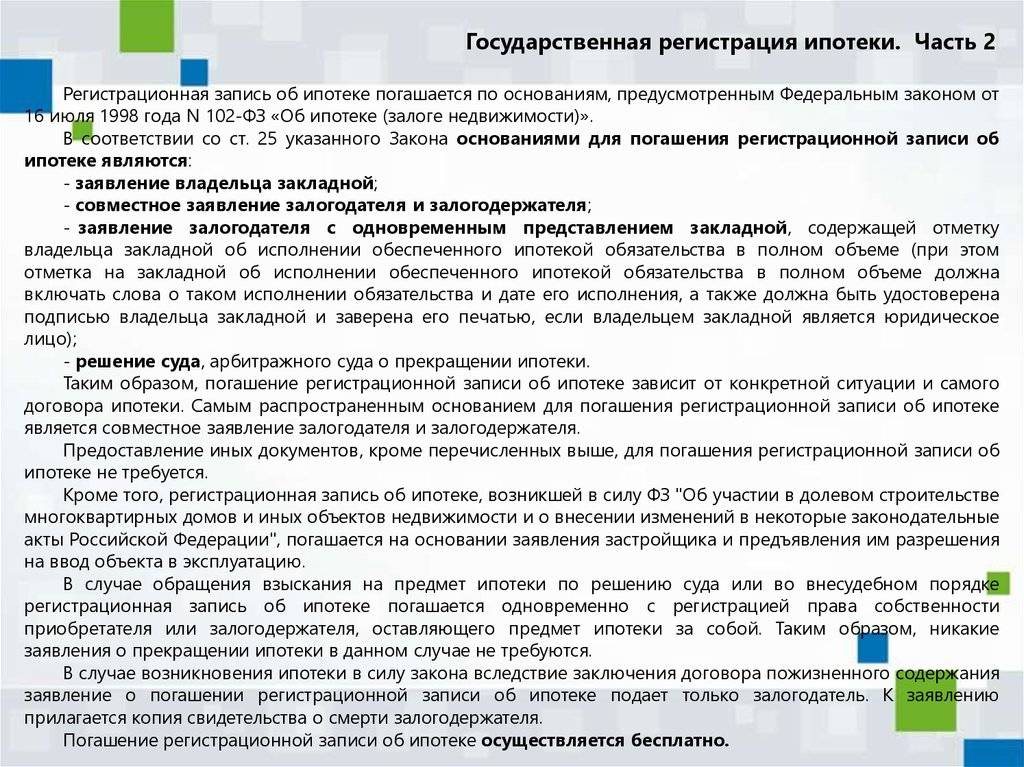

Кредитно-финансовая организация, подписавшая с человеком ипотечный договор, обзаводится залоговыми правами на выкупаемый жилищный объект. После выплаты ипотеки требуется корректно снять обременение в силу закона. Тогда после закрытия задолженности все права перейдут к покупателю.

После выплаты ипотеки требуется корректно снять обременение в силу закона. Тогда после закрытия задолженности все права перейдут к покупателю.

Обременение при взятии ипотеки

Наличие такого ограничения означает, что недвижимостью не выйдет распорядиться по собственному усмотрению без оповещения банка. По сути, обременять собственность могут недобровольно при аресте. Но в данном случае подразумевается добровольный вариант — покупатель объекта закладывает приобретаемое имущество для взятия ипотеки.

Часто используемые банками запреты при ипотечном обременении:

● Заемщик сможет жить в приобретенном жилье и проводить ремонты, но не самостоятельно реализовывать объект.

● В купленной по ипотеке недвижимости разрешается прописывать близкую родню, но не чужих людей без ведома банка.

● Нельзя сдавать этот жилой объект, если в договоре присутствует такой пункт.

Договорные условия у кредитно-финансовых организаций могут несколько различаться. В целом и снять обременение банка после выплаты ипотеки можно по-разному в зависимости от специфики его работы. Принцип один, но исполнение различается.

В целом и снять обременение банка после выплаты ипотеки можно по-разному в зависимости от специфики его работы. Принцип один, но исполнение различается.

А вот нужно ли снимать обременение после выплаты ипотеки, должен решать для себя сам собственник. Это именно в его интересах получить полные права распоряжения купленным объектом. Сам банк не обязан инициировать эту работу. Кредитно-финансовые заведения могут лишь добровольно предлагать обслуживание заемщиков в этом направлении.

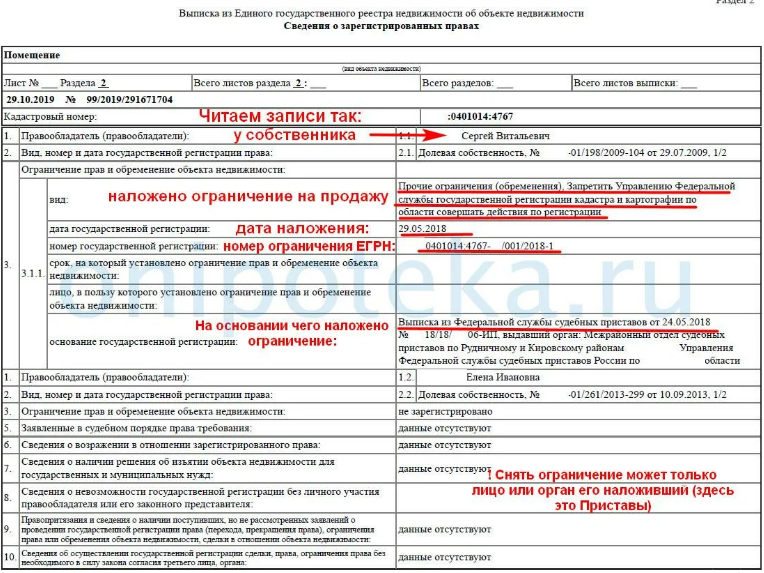

Проверить недвижимость на ограничения на публичной кадастровой карте.

Как снять обременение после погашения ипотеки

Есть 2 варианта устранения обсуждаемых ограничений: через МФЦ либо на веб-сайте Росреестра. Второе допустимо при обладании специальной электронной подписью.

В любом случае нужно сначала закрыть свою задолженность в стандартном режиме по графику либо досрочно. То есть обращаться за снятием ограничений можно после внесения всей суммы долга. Заемщику рекомендуется снять обременение, если ипотека погашена или выплачена. Этот вопрос входит в сферу его личных интересов.

Этот вопрос входит в сферу его личных интересов.

Специфика осуществления процедуры

После осуществления последней транзакции в счет ипотечной задолженности нужно связаться с банком. Лучше заранее получить консультационную поддержку на эту тему. Работники банка должны расписать весь процесс и перечислить необходимые документы. Обычно это справка об окончании действия ипотечного договора (т.е. о фактическом отсутствии долга) и аннулированная закладная на недвижимый объект.

Последняя хранится в банке на все время выплат. Соответственно ее придется заказать и подписать в кредитно-финансовой организации. После аннуляции обременения закладные хранятся в Росреестре и банкам не отдаются. При желании заполучить ее, предстоит обратиться сюда напрямую или в МФЦ с письменным обращением. Иногда это делается даже совместно с банковским сотрудником.

Здесь иногда возникают некоторые трудности. Если имелась закладная в электронном формате (такие вводились с середины 2018 года), ее разрешается аннулировать через интернет. Такой документ с ЭЦП находится в депозитарии.

Такой документ с ЭЦП находится в депозитарии.

Некоторые банки предлагают автоматическое снятие обременительных ограничений. То есть писать заявление, являться в кредитно-финансовую или иные организации не потребуется. Банк может запустить автоматическое снятие с предоставлением ипотечному клиенту всей информации в его частном кабинете.

Необходимая документация

Если автоматического снятия не предлагается, и у заемщика нет электронной закладной, придется формировать документальный пакет.

Снять обременение, если вы закрыли ипотеку, предстоит при предъявлении таких документов. Фото: Публичная кадастровая карта Росреестра.Снять обременение, если вы закрыли ипотеку, предстоит при предъявлении таких документов:

● Паспорт единственного владельца объекта или всех / свид-во о рождении.

● Ксерокопия ипотечного договора.

● Заявление бывшего заемщика.

● Документация на квартиру — оригиналы + ксерокопии договора покупки.

● Закладная, содержащая отметку банка о реализации гарантированного ипотекой обязательства, либо в отдельных случаях судебное решение о прекращении ипотечного кредита.

Список может несколько варьироваться. Точный перечень зависит от специфики работы банка и должен озвучиваться заемщику при обращении по данному вопросу.

Подача документов на регистрацию

Сформированный документальный пакет предстоит подать в МФЦ, чтобы он попал на госрегистрацию прав. Центры «Мои документы» предлагают как посещение по предварительной записи, так и ожидание в живой очереди прямо в день визита.

Здесь на месте придется оформить заявление и передать собранные бумаги. Работники должны помогать его заполнению. Вам будет выдана опись и обозначен запланированный срок устранения обременения. Зачастую на это тратится до 10-ти дней.

Что дальше делать, если сняли обременение по ипотеке – проведение проверки

Для того чтобы ограничения устранились, потребуется внести изменения в реестр недвижимости.

Дальнейшие действия собственника, если снято обременение по ипотеке, должны подразумевать проверку. Если хочется получить документ без упоминания о залоге, заказывается выписка через МФЦ и оплачивается пошлина. Можно взять и ЕГРН-выписку в электронном формате. На предоставление того или иного документа государственным органам также отводится какой-то срок.

Варианты осуществления проверки

Обременение по ипотеке снято и что дальше делать? Владельцам недвижимости, которая ранее была в залоге, предлагается проверить устранение ограничений на сайте Росреестра. Это делается абсолютно безвозмездно, но лучше отложить проведение такой проверки на 7 дней после проведения работ в МФЦ.

Актуальные варианты проверочных действий:

● Просмотр информации без оплаты на специализированной странице с сервисами веб-сайта Росреестра (справочный раздел) и прописью данных об объекте — если ограничение устранено, внизу об этом не должно иметься никаких данных.

● Также бесплатное уточнение сведений в «Моих объектах» персонального кабинета на той же платформе, но при наличии аккаунта на Госуслугах — при снятии будет стоять прочерк.

● Запрос на платной основе выписки из ЕГРН, т.к. в ней имеется строка об ограничениях — здесь должна быть прописана интересующая нас информация.

Если ваш банк работает в этом направлении самостоятельно, он автоматически запускает процесс аннулирования обременения. В Единый государственный реестр недвижимости информация поступает также автоматом. И в этом случае тоже разрешается получить подтверждение о снятии обременения аналогичными способами. Выписка из ЕГРН считается действительной в пределах 30ти дней.

Проверить недвижимость по кадастровому номеру.

Заключение

Снимает обременение с квартиры при ипотеке либо сам банк, либо заемщик. В любых обстоятельствах вам нужно проявить инициативу и проконтролировать течение процессе снятия. Речь идет о ваших правах на недвижимый объект.

Пошаговая инструкция как снять обременение по ипотеке:

- Сначала полностью закройте вашу ипотечную задолженность в стандартном или досрочном режиме.

- Узнайте, как реализуется снятие обременения в вашем банке. Если здесь работа не осуществляется в автоматическом режиме, придется взять инициативу на себя. Если по документам и базам данных Росреестра не снять обременение с квартиры после закрытия или погашения ипотеки, ограничения будут фактически действовать и далее.

- Проверьте, свершилось ли снятие ограничительных мер в отношении вашего объекта.

Помните, что в условиях ипотечного кредитования право собственности переходит к вам. Но в ваших интересах снять квартиру с обременения после закрытия ипотеки. Иначе могут возникать проблемы с реализацией объекта и пользованием всем набором прав собственника.

Подписаться

Авторы:

Яд Вашем

- 21 окт

Креативные индустрии Сибири могут получить новый импульс развития благодаря культурным событиям

- 20 окт

Решить кадровую проблему поможет цифровизация

- 17 окт

Новые медиа: кто и как формирует современное инфополе

Что еще почитать

Буллинг в школе: как помочь ребенку не стать жертвой

129

Белобородько Мария

КалининградКак проверить начисление декретных выплат

119

Белобородько Мария

КалининградОлег Тиньков встал на колени перед своим донором

22007

Михаил Верный

Военный лётчик предположил причину потери сознания пилотами разбившегося Су-30

Фото Видео 32819

Светлана Самоделова

Военкор Семен Пегов ранен в зоне СВО

12396

Эмма Грибова

Что почитать:Ещё материалы

В регионах

Мобилизация в Петербурге: хронология событий и рекомендации

Фото 39443

Санкт-ПетербургЛаврентий Белый

«Не может страх перебороть»: бойцы СВО из Бурятии рассказали, что происходит с людьми на поле боя

Фото 35405

Улан-УдэВасилий Тараруев

«Чувствовала себя ничтожеством»: почему молодые педагоги не хотят работать в псковских школах

Фото 18327

ПсковСветлана Пикалёва

Ещё трое арестованы в Москве по делу о подрыве Крымского моста

17329

КрымФото пресс-службы Главы Республики Крым

В Ярославле элитный комплекс остался без воды и отопления

7498

ЯрославльТрагедия в Ейске: Очевидцы и местные жители о самых страшных минутах

Фото 5556

на Кубани

В регионах:Ещё материалы

Порядок регистрации квартиры в новостройке при ипотеке

- Главная

- Статьи

- Порядок регистрации квартиры в новостройке при ипотеке

Оформление квартиры в собственность — это последний шаг, превращающий покупателя недвижимости в её владельца. Кто-то сделает этот шаг после ввода дома в эксплуатацию, кто-то — после выплаты кредита по ипотеке.

Кто-то сделает этот шаг после ввода дома в эксплуатацию, кто-то — после выплаты кредита по ипотеке.

Регистрация права собственности на квартиру возможна, если:

- новостройка введена в эксплуатацию;

- открыта государственная регистрация квартир в новостройке;

- у покупателя есть все необходимые документы.

Первые два пункта находятся в компетенции застройщика. А вот сбором необходимых документов и самой процедурой регистрации покупатель может заняться самостоятельно. Можно воспользоваться и помощью специалистов, часто застройщик предлагает покупателям взять на себя регистрацию права собственности на квартиру. Тут все зависит от цены на услугу и наличия у покупателя свободного времени.

Если по какой-либо причине застройщик не торопится с оформлением документов, необходимых для открытия государственной регистрации, его можно «поторопить», обратившись в суд. Но на этот счет особо волноваться не нужно. Если в качестве застройщика выступает солидная компания, ожидать подобных «сюрпризов» не стоит.

Можно купить квартиру с готовой отделкой. Это выгодный и наименее хлопотный вариант. В качестве примера взят интерьер квартиры в UP-квартале «Сколковский», Одинцово.

Большая часть квартир покупается по ипотеке. В этом случае оформление квартиры в собственность проходит в 2 этапа, но по сути отличий от обычной регистрации мало.

Какие документы нужны для регистрации права собственности на квартиру

Список документов на оформление собственности на квартиру в новостройке в МФЦ обычно выглядит так:

- Заявление от покупателя;

- Паспорт покупателя;

- Договор, заключенный с застройщиком, например, договор долевого участия;

- Кадастровый паспорт с экспликацией;

- Подписанный покупателем и застройщиком акт приема-передачи;

- Квитанция об уплате государственной пошлины.

Если покупатель поручает регистрацию третьему лицу, то помимо указанного перечня документов, для регистрации права собственности на квартиру, на это лицо нужно оформить у нотариуса соответствующую доверенность.

Оформление квартиры в собственность при ипотеке

Порядок регистрации квартиры в новостройке при ипотеке такой же, как и при обычной покупке, но список документов, необходимых для оформления квартиры в собственность, будет немного отличаться.

Обременение залогом

В перечень документов для регистрации права собственности на квартиру в новостройке, приобретаемую по ипотеке, входят:

- ипотечный договор:

- договор, заключенный с застройщиком;

- договор залога квартиры;

- согласие кредитора на то, что покупатель будет пользоваться квартирой.

Купленная в ипотеку квартира обременена залогом, это фиксируется в Росреестре. У покупателя есть определенные права на квартиру. Например, он имеет право жить в ней, а подарить квартиру родственнику без согласия банка или даже прописать его в ней — нет.

Чтобы распоряжаться квартирой на своё усмотрение, после погашения ипотечного кредита нужно зарегистрировать снятие обременения. Кредиторам, погасившим задолженность по ипотеке, банки выдают необходимые для снятия залогового обременения документы. После этого в МФЦ нужно предоставить:

Кредиторам, погасившим задолженность по ипотеке, банки выдают необходимые для снятия залогового обременения документы. После этого в МФЦ нужно предоставить:

В некоторых ситуациях возможны небольшие отличия. В исключительных ситуациях возможно снятие обременения через суд.

Заключение

Процесс регистрации прав собственности на квартиру, в том числе купленную по ипотеке, нельзя назвать сложным. Получить необходимые документы у застройщика или банка обычно не составляет труда. Зарегистрировать заявление на регистрацию прав собственности или снятие обременения в МФЦ довольно просто. Без помощи квалифицированных специалистов сложно обойтись только в исключительных случаях.

Хотя регистрация прав на квартиру может быть проведена самостоятельно, стоит обратить внимание на наличие у застройщика подобной услуги. Такие услуги удобны и экономят время, но главное — они отражают стремление обеспечить покупателям высокий уровень сервиса.

Определение обременения Недвижимость | Гарантированная ставка

Марти Арнеберг, 23. 06.2021

06.2021

Теги: основы ипотечного кредита

Это может показаться навязчивым, но иногда работникам коммунальных служб требуется возможность доступа к оборудованию компании, например, к трубам или распределительным линиям, без проблем со стороны домовладельцев, или вашему соседу может потребоваться использовать вашу частную дорогу для доступа к магистральной сети. шоссе. Подобные положения об использовании собственности очень распространены и могут быть урегулированы путем включения обременения в право собственности.

Что означает обременение?

Обременение — это юридический иск в отношении имущества со стороны лица, не являющегося текущим правообладателем. Хотя это не всегда так, некоторые обременения могут потенциально повлиять на стоимость вашего дома, поэтому важно рассмотреть этот вопрос, прежде чем принимать решение о покупке дома.

Имея обременение на право собственности, вы не можете свободно продавать, рефинансировать или ремонтировать свой дом до тех пор, пока оно не будет снято. Залоговое удержание вашей собственности, например, является типом обременения, которое ограничивает вас от продажи дома до тех пор, пока не будет погашен определенный долг, относящийся к залоговому удержанию.

Залоговое удержание вашей собственности, например, является типом обременения, которое ограничивает вас от продажи дома до тех пор, пока не будет погашен определенный долг, относящийся к залоговому удержанию.

Обременения являются обычным аспектом процесса покупки жилья и могут возникать в результате различных вопросов, связанных с владением недвижимостью. Перед подписанием договора купли-продажи потенциальному покупателю важно быть хорошо осведомленным о любых обременениях, существующих в собственности. Когда меняется право собственности на недвижимость, меняется и ответственность за соблюдение любых юридических требований, связанных с продажей.

Большинство обременений предназначены для предоставления работникам коммунальных служб доступа к оборудованию в частной собственности, что никак не влияет на стоимость дома. Однако те, которые возникают в результате споров о собственности или соседях, могут быть гораздо более дорогостоящими.

Помимо недвижимого имущества, эти судебные иски также могут применяться к личному имуществу, такому как транспортные средства или коммерческие активы. Давайте подробнее рассмотрим некоторые обременения, с которыми вы можете столкнуться при покупке дома.

Давайте подробнее рассмотрим некоторые обременения, с которыми вы можете столкнуться при покупке дома.

Какие бывают виды обременений?

Обременения в сфере недвижимости могут принимать различные формы. Обычные договоры о праве собственности, такие как ипотека и залоговое удержание, – это лишь несколько примеров требований, которые мешают вам продавать:

- Сервитут

- Залог

- Посягательство

- Аренда

- Ограничительный договор

Сервитут

Утвердительные сервитуты, также известные как ваша собственность. Если линия электропередач проходит через ваш задний двор и требует ремонта, положительный сервитут ограничит вашу способность отказывать в доступе любым работникам коммунальных служб.

Дополнительный сервитут обычно устанавливается между соседями, а не с сторонней компанией или организацией. В некоторых районах, особенно в сельских общинах, владельцам прилегающей собственности может потребоваться использовать землю своего соседа, чтобы добраться до общественной дороги или пешеходной дорожки. Дополнительный сервитут предоставит этому домовладельцу право использовать землю своего соседа для доступа к главной дороге. Эти сервитуты также можно использовать для строительства общей подъездной дороги или подъездной дорожки через чужую землю.

Дополнительный сервитут предоставит этому домовладельцу право использовать землю своего соседа для доступа к главной дороге. Эти сервитуты также можно использовать для строительства общей подъездной дороги или подъездной дорожки через чужую землю.

Залоговое удержание

Если вы просрочили уплату налога на недвижимость или у вас есть личные долги, которые остались невыплаченными, на вашу собственность может быть наложено залоговое удержание. Залоговое удержание — это тип обременения, который обычно используется для обеспечения погашения кредита.

Жилищный кредит, например, представляет собой тип залога, который дает вашему кредитору право лишить права выкупа вашего дома, если вы не в состоянии выполнять ежемесячные платежи по ипотеке. Как домовладелец, у вас всегда будет возможность погасить долг и освободить залоговое удержание, но право собственности дает вашему кредитору уверенность в том, что вы будете заинтересованы в своевременном погашении кредита.

Если вы хотите купить дом, важно, чтобы ваш продавец запланировал тщательный поиск прав собственности, чтобы выявить любые неизвестные залоговые права на недвижимость, которые могут помешать процессу покупки дома.

Залоговое удержание вашей целевой собственности означает, что продавец не является единственным владельцем. Следовательно, решение о продаже принимается не только ими. У бывшего супруга может быть существующий судебный иск, или банкротство в прошлом продавца могло привести к передаче частичного права собственности банку. Без поиска прав собственности могут возникнуть непредвиденные споры из-за неудовлетворенных залогов, связанных с домом. Страхование титула обеспечивает защиту от претензий, которые могут быть не покрыты на момент закрытия сделки.

Посягательство

Посягательство обычно возникает в результате спора между соседями по поводу элемента собственности, который пересекает или нависает над границей участка. Если ваш сосед построил балкон, выходящий на вашу лужайку, без предварительного подписания договора, это будет считаться посягательством. Это вызывает обременение на оба свойства до тех пор, пока проблема не будет решена.

Если ваш сосед построил балкон, выходящий на вашу лужайку, без предварительного подписания договора, это будет считаться посягательством. Это вызывает обременение на оба свойства до тех пор, пока проблема не будет решена.

Пока вторжение не будет устранено, ваше свободное пользование домом может быть ограничено. У вашего соседа также будет обременение на их дом. В зависимости от серьезности посягательства, этот тип обременения может быть урегулирован между соседями, через адвоката по недвижимости или урегулирован в суде.

Аренда

Аренда — это еще один распространенный тип обременения, которое влияет на вашу способность продавать, если вы сдали комнату в аренду другому лицу. Если вы снимаете квартиру, ваше имя не будет указано в титуле, но ваш арендодатель будет ограничен договором аренды. Пока они не будут соответствовать требованиям, изложенным в договоре аренды, они не смогут снять обременение и продать здание.

Многоквартирные дома обычно продаются с действующими договорами аренды. Эти договоры аренды обычно содержат пункт, который автоматически распространяется на нового владельца.

Эти договоры аренды обычно содержат пункт, который автоматически распространяется на нового владельца.

Ограничительное соглашение

В некоторых случаях продавец может включить в договор покупателя ограничительное соглашение, ограничивающее использование некоторых аспектов дома. Например, недвижимость, имеющая историческое значение, может включать положение, запрещающее покупателю изменять первоначальный фасад или конструкцию.

Ограничительные соглашения обычно рассматриваются в начале переговорного процесса, и пока обе стороны согласны, ограничений на то, что покрывают эти обязательства, немного.

Как узнать, есть ли у вашей собственности обременения

Процесс ипотеки может показаться чрезмерно сложным, но все эти шаги жизненно важны для того, чтобы вы и ваш кредитор знали, за что вы платите. Неожиданные обременения могут легко сорвать текущую продажу или вызвать большие головные боли, если вы закроете ипотечный кредит, не зная о проблеме.

Частью должной осмотрительности, направленной на предотвращение этих проблем, является поиск прав собственности. Поиск по названию включает в себя тщательный просмотр любой документации, относящейся к собственности. Предыдущие владельцы могли столкнуться с такими ситуациями, как развод или банкротство, которые могли наложить обременение на статус собственности их дома. После всестороннего обзора истории собственности вы получите страховой полис титула владельца, в котором указаны все существующие объекты, зарегистрированные в отношении земли. Вы и ваш кредитор можете подтвердить, что продавец на законных основаниях может продолжать продажу без перерыва.

В заключение

Они могут показаться еще одним препятствием на пути к покупке дома, но в большинстве случаев обременения предназначены для обеспечения надлежащего обслуживания и эффективной работы коммунальных систем, обеспечивающих электричество, водопровод и газ.

Если один из этих исков действительно влияет на вашу сделку с недвижимостью, важно рассмотреть его на раннем этапе процесса покупки жилья. Обременения, залоговые права или другие юридические претензии могут быть обнаружены с помощью поиска по названию собственности, стандартного процесса для большинства типов ипотечных кредитов.

Заявитель подлежит одобрению кредита и андеррайтинга. Не все заявители будут одобрены для финансирования. Получение заявки не означает одобрение финансирования или гарантию процентной ставки. Могут применяться ограничения. Свяжитесь с Гарантированной ставкой, чтобы узнать текущие ставки и получить дополнительную информацию. Вся информация, представленная в этой публикации, предназначена только для информационных и образовательных целей, и никоим образом не может рассматриваться как финансовая, инвестиционная или юридическая консультация или инструкция. Компания Guaranteed Rate, Inc. не гарантирует качество, точность, полноту или своевременность информации в этой публикации. Несмотря на то, что прилагаются усилия для проверки предоставленной информации, не следует считать, что эта информация не содержит ошибок. Некоторая информация в публикации могла быть предоставлена третьими сторонами и не обязательно была проверена компанией Guaranteed Rate, Inc. Guaranteed Rate, Inc., ее филиалы и дочерние компании, не несут никакой ответственности за информацию, содержащуюся в настоящем документе, будь то прямо, косвенно, косвенные, особые или штрафные или другие убытки, какие бы и как бы они ни были вызваны, вытекающие из или в связи с использованием этой публикации или на основе информации, включая любые личные или материальные убытки, независимо от того, является ли иск договорным, гражданским правонарушением ( включая небрежность) или иное вредоносное действие. Гарантированная ставка не предоставляет налоговых консультаций. По любым вопросам, связанным с налогами, обращайтесь к своему налоговому консультанту.

Некоторая информация в публикации могла быть предоставлена третьими сторонами и не обязательно была проверена компанией Guaranteed Rate, Inc. Guaranteed Rate, Inc., ее филиалы и дочерние компании, не несут никакой ответственности за информацию, содержащуюся в настоящем документе, будь то прямо, косвенно, косвенные, особые или штрафные или другие убытки, какие бы и как бы они ни были вызваны, вытекающие из или в связи с использованием этой публикации или на основе информации, включая любые личные или материальные убытки, независимо от того, является ли иск договорным, гражданским правонарушением ( включая небрежность) или иное вредоносное действие. Гарантированная ставка не предоставляет налоговых консультаций. По любым вопросам, связанным с налогами, обращайтесь к своему налоговому консультанту.

Что означает сертификат ЕС — вот все, что вам нужно знать

Тушар Хатри| 23 февраля, 2022

Поделитесь этой историей

Что такое полная форма EC и ее значение?

Свидетельство об обременении, также известное как EC, является жизненно важным документом, удостоверяющим право собственности/право собственности на недвижимость. Этот документ необходим при покупке или продаже имущества или подаче заявления на получение кредита под залог имущества. Он используется для проверки того, что недвижимость свободна от экономических или юридических обязательств.

Этот документ необходим при покупке или продаже имущества или подаче заявления на получение кредита под залог имущества. Он используется для проверки того, что недвижимость свободна от экономических или юридических обязательств.

Что такое сертификат обременения (сертификат ЕС)?

Свидетельство об обременении представляет собой официально выданную бумагу или документ, удостоверяющий, что недвижимость свободна от всех финансовых и юридических обязательств. Кроме того, он отображает состояние объекта, а также общее количество и данные о его предыдущих владельцах. Он также содержит информацию о предыдущих передачах прав собственности и всех ипотечных обязательствах по недвижимости. Свидетельство об обременении не может быть получено для имущества, для которого ипотека не была завершена. Кроме того, Свидетельство об обременении требуется, если вы намереваетесь подать заявку на получение кредита для покупки этого имущества или если вы намереваетесь использовать кредит для покупки другого имущества. Если владелец недвижимости не платил земельный налог правительству в течение предыдущих трех лет, это также проверяется офисом панчаята.

Если владелец недвижимости не платил земельный налог правительству в течение предыдущих трех лет, это также проверяется офисом панчаята.

В сфере недвижимости часто используется свидетельство об обременении. Сертификат подтверждает, что конкретная недвижимость свободна от каких-либо финансовых или юридических обязательств, таких как ипотека или кредит. В связи с этим при покупке жилья это является важным фактором. По сути, «обременение» — это плата или обязательство, возлагаемое на конкретный объект недвижимости, который используется в качестве залога для ипотеки или кредита.

Свидетельство о важности обременения

Почему важно иметь сертификат ЕС?

Следующие пункты показывают важность Свидетельства об обременении:

Свидетельство об обременении будет отражать юридические и финансовые связи собственности, например, брал ли владелец ссуду под нее. Сертификат ЕС должен отражать, участвует ли имущество в судебном споре.

Сертификат об обременении называется на хинди Bhar-Mukt Praman.

Сертификат об обременении называется на хинди Bhar-Mukt Praman.Поскольку покупка дома является такой значительной инвестицией, покупатели должны проверить наличие любых обременений, которые могут быть переданы им вместе с собственностью. Получение «Свидетельства об обременении» недвижимости гарантирует покупателю отсутствие финансовых или нефинансовых обязательств, таких как залоговые права, существующие долги или аренда недвижимости.

Документ также необходим при подаче заявления на получение кредита под залог имущества или жилищного кредита. Покупатели должны получить его, чтобы обеспечить законное право собственности на недвижимость и убедиться, что они будут одобрены для кредита.

Сертификат об обременении называется на хинди Bhar-Mukt Praman.

Сертификат об обременении называется на хинди Bhar-Mukt Praman.Компоненты сертификата ЕС?

Что включает в себя свидетельство об обременении?

ЭК за определенный период времени содержит список всех зарегистрированных разработок, связанных с недвижимостью, произошедших за этот период времени. Свидетельство об обременении недвижимости можно получить на срок до 30 лет.

Свидетельство об обременении недвижимости можно получить на срок до 30 лет.

Обратите внимание: если вы запросите EC за определенный период времени, вы получите сведения только за этот период времени. Тонкости будут исходить из областей регистров, к которым можно получить доступ через подрегистр.

Типы EC

СертификатыПокупатель может получить один из двух типов сертификатов обременения, которые классифицируются на основе обременения

ФОРМА 15? (свидетельство об обременении)

16-я форма (справка об отсутствии обременений)

Форма 15: Если купля-продажа имущества, ипотека или иные сделки зарегистрированы в субрегистраторе соответствующего региона, выдается такой сертификат об обременении. Он предоставляет всю информацию о сделках с недвижимостью на имя владельца за определенный период времени. В форму 15 также включаются сведения о виде обременений, таких как дарение, аренда и раздел, а также о лицах, участвующих в деле, регистрационный номер документа и так далее.

Форма 16 — это сертификат об отсутствии обременений, выданный правительством (NEC). Поскольку сделки не было, сертификат такого рода предоставляется, если недвижимость свободна от всех обязательств в течение указанного срока. Однако незарегистрированных сделок с недвижимостью в нем нет.

Примечание. Хотя в Свидетельстве об обременении содержатся все сведения о сделках с недвижимостью, его может быть недостаточно для подтверждения права собственности. В результате покупатели должны получить свидетельство о владении в дополнение к EC.

Чем EC отличается от EC, CC и OC?

Покупка дома вызывает стресс, и покупатели часто путаются в различных юридических документах. Наиболее распространенным заблуждением является различие между EC, CC и OC. Обратитесь к следующему, чтобы понять критические различия между 3:

Сертификат об обременении (EC): юридический документ, подтверждающий, что недвижимость не имеет финансовых или юридических обязательств.

Сертификат завершения (CC): юридический документ, который выдается после завершения строительства здания в соответствии с планом строительства и другими требованиями.

Свидетельство об использовании (OC): Юридический документ, подтверждающий, что вход в здание теперь безопасен. После получения СС он выдается.

Что такое сертификат нулевого обременения?

Когда вы подаете заявление на получение сертификата об обременении, вас попросят указать период, за который вам нужны данные.

Если в течение указанного периода в отношении недвижимости не взимается плата, выдается «Свидетельство об отсутствии обременений». Это означает, что ни один ростовщик не наложил залог на имущество в течение этого периода времени.

Когда вам нужен сертификат об обременении?

Использование сертификата об обременении

Как правило, свидетельство об обременении требуется в следующих ситуациях:

EC для покупки: при покупке дома требуется свидетельство об отсутствии обременений, чтобы доказать, что вы имеете дело с нужным человеком и что на недвижимость нет непогашенных кредитов.

EC для кредитов: когда вы подаете заявку на ипотечный кредит для покупки дома, банки часто требуют сертификат обременения, прежде чем принять ваше заявление.

EC для отмены PF: Если вы используете резервный фонд для внесения первоначального взноса за дом, ваш работодатель будет добиваться EC.

Для изменения свойства используйте EC: после покупки имущества владелец должен зарегистрировать передачу права собственности в официальных записях посредством изменения свойства.

EC для продажи квартиры: при продаже дома продавец должен подать заявку и получить документы из государственных отчетов, чтобы показать их покупателю.

Какие документы нужны для получения справки об обременении?

При обращении за Свидетельством об обременении могут потребоваться следующие документы:

Подтверждение адреса заявителя

Документ о регистрации собственности

Подробная информация об объекте недвижимости и правоустанавливающий документ

Документ об освобождении от ответственности Если был совершен предыдущий акт, акт о продаже имущества / дарственный акт / акт о разделе

Номер акта, который включает в себя дату и номер книги, которые присваиваются при регистрации, а также подпись заявителя.

Процесс подачи заявки на получение сертификата об обременении:

Во многих штатах люди могут подавать заявки на получение EC онлайн. Веб-сайты тех штатов, которые предоставляют EC онлайн, показаны ниже.

Гуджарат

Андхра-Прадеш

Телангана

Карнатака

Тамил Наду

Пудучерри

Керала

Одиша

Как подать заявку на Свидетельство об обременении онлайн?

Выберите вариант использования для EC на официальном веб-сайте земельной регистрации конкретного штата.

В окне заявки на сертификаты обременения заполните все необходимые поля, затем нажмите кнопку сохранить/обновить.

После ввода периода поиска, для которого вам требуется EC, нажмите «Рассчитать комиссию».

Вы будете перенаправлены в окно «Подтверждение» после оплаты необходимого сбора за подачу заявления и его подачи.

Выбрав «Просмотреть подтверждение», вы сможете распечатать подтверждение.Инспектор отдела земельных книг может провести проверку и изучить все записи о заявленной собственности за определенный период времени.

По результатам проверки будет выдан EC, включающий все транзакции, произошедшие за указанный период времени. Нулевой EC будет предоставлен, если за все время не было транзакций.

Выбрав «Просмотреть подтверждение», вы сможете распечатать подтверждение.

Выбрав «Просмотреть подтверждение», вы сможете распечатать подтверждение.Как подать заявление на получение сертификата обременения в автономном режиме?

Автономный процесс получения сертификата обременения

Посетить офис субрегистратора, где было зарегистрировано имущество.

Заполните Форму 22 и отправьте ее в субрегистрационный офис с несудебной печатью.

Убедитесь, что форма включает полный адрес проживания, местоположение собственности, описание собственности, регистрационный номер собственности, а также точные размеры и границы собственности.

Также приложите копии соответствующих документов, таких как договор купли-продажи.Обратите внимание, что за эту услугу взимается небольшая плата.

Если все вышеперечисленные процессы выполнены правильно, получение ЭК обычно занимает 15-30 дней с момента подачи заявления. Однако он может варьироваться в зависимости от требуемого периода времени.

Также приложите копии соответствующих документов, таких как договор купли-продажи.

Также приложите копии соответствующих документов, таких как договор купли-продажи.Какова плата за подачу заявления на получение свидетельства об обременении?

Плата за подачу заявления на получение Свидетельства об обременении варьируется от штата к штату. Это также зависит от местоположения собственности и правительства штата. Ниже приведены сборы за подачу заявления в некоторых из наиболее популярных штатов:

Государственные пошлины Андхра-Прадеша и Теланганы (по состоянию на 17 августа 2013 г.)

Керала — штат в Индии (по состоянию на 31 марта 2018 г.)

рупий. 10 дополнительных листов для одного поиска и копирования рупий. 10 за лист после использования первых двух листов.

10 за лист после использования первых двух листов.

Предупреждение

Помимо обеспечения того, чтобы продавец предоставил ЕС, покупатель должен провести комплексную проверку и провести личные проверки, чтобы гарантировать, что недвижимость не имеет обременений. В то время как документальная проверка служит гарантией, мошенничество с землей, особенно в сельских районах, слишком широко распространено. К сожалению, поскольку эти сделки не подпадают под действие Управления по регулированию недвижимости, такие покупатели не могут продвигать RERA.

Часто задаваемые вопросы

Часто задаваемые вопросы о сертификате обременения

1. Сколько существует различных видов EC?

Существует два типа ЭК: Форма 15 и Форма 16.

2. Какова процедура подачи заявки на получение сертификата об обременении?

Заполните форму 22 и обязательно укажите всю необходимую информацию об объекте недвижимости. С момента подачи заявки EC/NEC получают в течение 15-30 дней.

3. Все ли транзакции отображаются в EC?

Нет, ЭК отображает транзакции за определенный период времени только в том случае, если она зарегистрирована в ЗАГСе. В результате, других решающих факторов, таких как незавершенные судебные процессы, не обнаружено».

4. Какие штаты сейчас выдают онлайн-сертификаты?

Гуджарат, Андхра-Прадеш, Телангана, Карнатака, Тамил Наду, Пудучерри, Керала и Одиша — штаты, которые в настоящее время выдают EC онлайн. В то время как другие штаты усердно работают над тем, чтобы как можно скорее запустить и запустить онлайн-системы для подачи заявок на Сертификат об обременении, они по-прежнему принимают рукописную и подписанную копию Регистратора в качестве законной EC.

5. Каковы сборы за получение Свидетельства об обременении?

Плата за выдачу сертификата об обременении определяется количеством лет, в течение которых сертификат опубликован. Обычно она находится в диапазоне от двухсот до пятисот рупий. Существуют также различные сборы за обработку и другие расходы в разных штатах.