Имущественный налоговый кредит при покупке квартиры: условия, документы, квитанция

Покупать квартиру дорого. Многие граждане приобретают жилье в ипотеку. Государство предусматривает ряд мер поддержки россиян, которые приобрели недвижимость в свою собственность. Одним из самых популярных является возможность использования имущественного налогового вычета. Каковы особенности его конструкции? Насколько большой может быть выплата?

Суть остатка

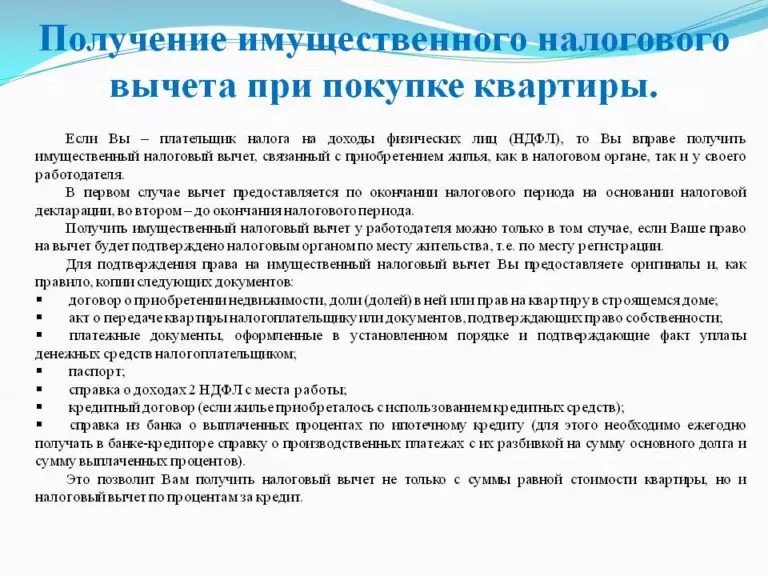

Какой имущественный налоговый вычет при покупке квартиры? Граждане Российской Федерации, приобретающие жилое помещение за свой счет, имеют право на возврат 13% затрат, связанных с приобретением жилья. Однако реализовать такую возможность допустимо только при условии уплаты гражданином государственного налога на доходы физических лиц, который равен 13% от заработной платы или иного источника дохода. С соответствующими отчислениями и формируется часть стоимости покупки квартиры. Таким образом, рассматриваемые платежи именуются «налогами».

Расходы, подлежащие возмещению

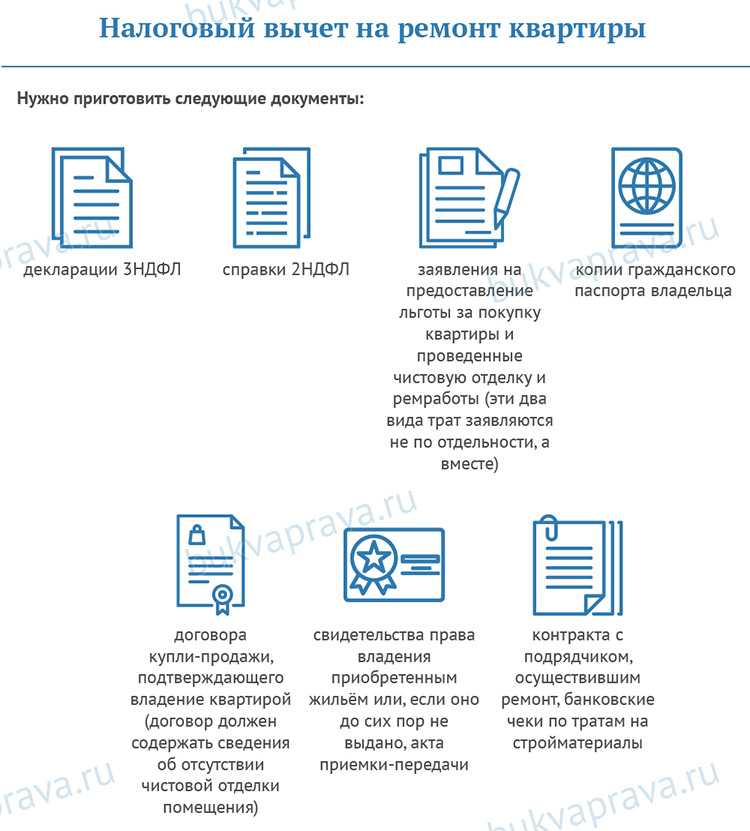

Покупка квартиры может сопровождаться некоторыми сопутствующими расходами. Таких, например, как закупка стройматериалов и отделочных элементов для ремонта, оплата специалистов соответствующего профиля. Собственно, эти два вида расходов, наряду с теми, которые отражают сумму, уплаченную за квартиру, тоже можно включить в налоговый вычет.

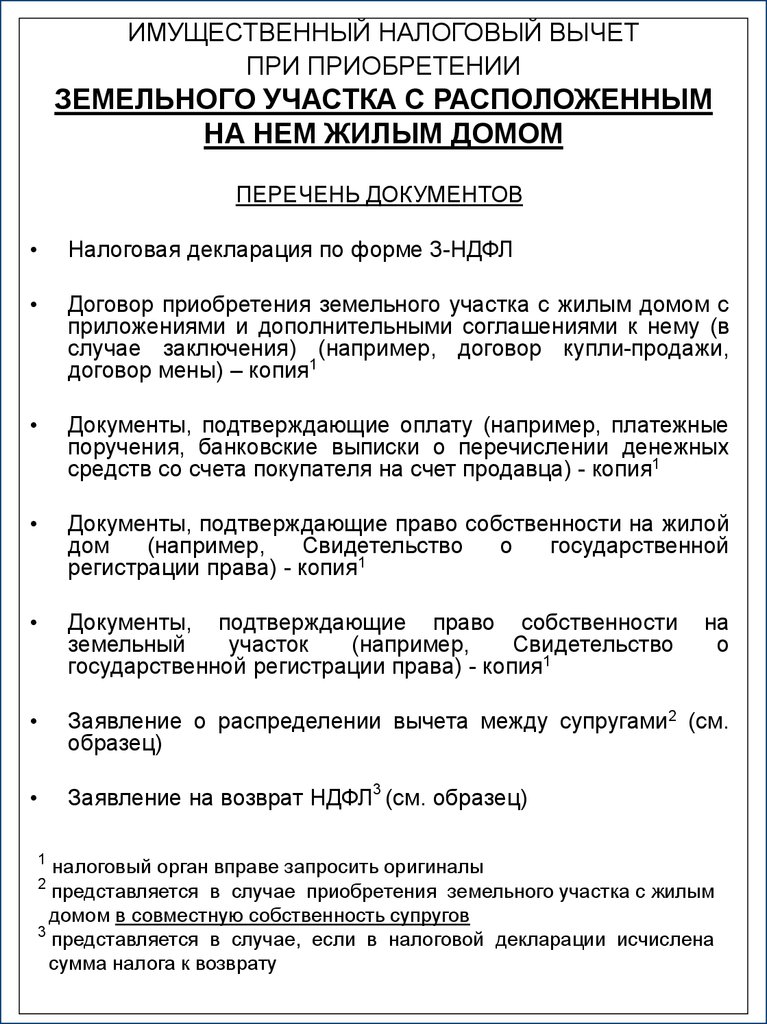

В отдельных случаях также можно рассчитывать на возмещение затрат, связанных с приобретением земельного участка для индивидуального строительства. Вычет по налогу на имущество при покупке квартиры распространяется и на расходы по уплате процентов банку по ипотеке. Основная сумма долга включена в стоимость жилья.

Право только граждан

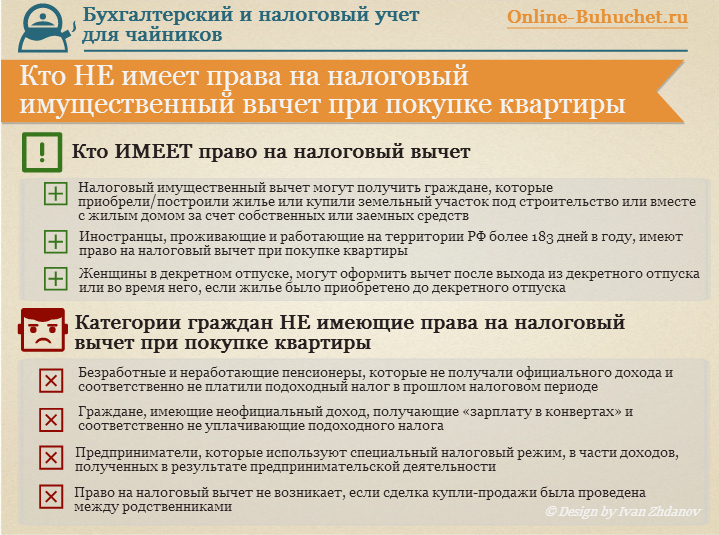

С тем, что такое налоговый вычет при покупке квартиры, мы ознакомились. Только могут ли граждане, являющиеся физическими лицами, воспользоваться правом на такого рода компенсацию? Да, это так. Получателями возврата являются только физические лица. НДФЛ – единственный вид налога, который учитывается при исчислении соответствующих платежей. Например, возврат НДС при покупке квартиры в пользу организации невозможен. При этом квартира, на которую оформляется вычет, должна находиться на территории России. Также обратите внимание, что право на возврат НДФЛ имеют только налоговые резиденты РФ. То есть те граждане, которые проживают в России больше дней в году, чем за границей. Если человек имеет статус нерезидента, то налог, который он платит, составляет 30%.

НДФЛ – единственный вид налога, который учитывается при исчислении соответствующих платежей. Например, возврат НДС при покупке квартиры в пользу организации невозможен. При этом квартира, на которую оформляется вычет, должна находиться на территории России. Также обратите внимание, что право на возврат НДФЛ имеют только налоговые резиденты РФ. То есть те граждане, которые проживают в России больше дней в году, чем за границей. Если человек имеет статус нерезидента, то налог, который он платит, составляет 30%.

Итак, возврат НДС при покупке квартиры и оформление вычета для граждан, проживающих за границей большую часть времени, юридически невозможны. Но это далеко не все законодательные нюансы, касающиеся реализации прав россиян на соответствующую льготу при приобретении жилья. Остановимся на других примечательных аспектах. Например, те, что касаются определения размера вычета, исходя из последних изменений в Налоговом кодексе.

Размер удержания и законодательные нюансы

Насколько велик может быть имущественный вычет при покупке квартиры? Чтобы ответить на этот вопрос очень правильно, придется изучить некоторые нюансы законодательства. Дело в том, что до 01.01.2014 действовали только правила расчета суммы вычета, после – какие-то другие. Изменения связаны с корректировкой отдельных положений Налогового кодекса.

Дело в том, что до 01.01.2014 действовали только правила расчета суммы вычета, после – какие-то другие. Изменения связаны с корректировкой отдельных положений Налогового кодекса.

В рамках соответствующей законодательной реформы определено, что максимальная сумма вычета может составлять 13% от суммы в 2 млн рублей, потраченных при приобретении одного или нескольких объектов недвижимости (включая ремонт и земельный участок). Что касается процентов по ипотеке, то максимальная доходность по ним после реформы составляет 13% от 3 млн рублей, выплаченных банку.

Что было до изменений в НК? Основная сумма, отражающая стоимость жилья, была прежней – 2 миллиона. Но получить от него 13% в полном объеме, то есть 260 тысяч рублей, удалось только за один объект. При этом, если цена квартиры или дома была меньше 2 млн, то 13% разницы между этой цифрой и законодательным максимумом получить не удалось. Что касается процентов, однако, никаких ограничений на сумму не накладывалось.

Как соотносятся два «режима», в рамках которых регулируется имущественный налоговый вычет при покупке квартиры? Имеет ли в данном случае закон обратную силу? Все зависит от того, когда именно человек впервые оформил себе вычет при покупке квартиры.

Если он сделал это до вступления в силу поправок в НК РФ, то к его делу применяются правила, действовавшие до его реформ. То есть он может вернуть максимум 13% от 2 млн рублей от стоимости покупки только одной недвижимости и ремонта, если они соответственно равны этой сумме или больше. При этом он сможет погасить из уплаченных процентов по ипотеке столько, сколько они «набегают» — верхнего предела здесь нет. Пока человек направляет платеж по кредиту в банк, он может получить вычет, рассчитанный исходя из соответствующих сумм.

Если лицо впервые обратилось в ФНС с целью оформления вычета при покупке квартиры после 01.01.2014, то в отношении его дела будет применяться новая редакция закона. То есть ему полагается вычет в размере 13% от 2 млн — от стоимости покупки одного или нескольких объектов недвижимости, от 3 млн — по процентам по ипотеке.

Таким образом, срок приобретения жилья — до реформы или после — не имеет значения. Самое главное, когда человек подал заявку на первый вычет. Теперь, собственно, как это сделать на практике – обратиться в ФНС за соответствующей компенсацией.

Теперь, собственно, как это сделать на практике – обратиться в ФНС за соответствующей компенсацией.

Порядок обращения после вычета

Имущественный налоговый кредит при покупке квартиры, как правило, единовременно не выплачивается. Компенсация рассчитывается один раз в год – пропорционально величине НДФЛ, уплаченной гражданином в казну за налоговый год. Теоретически, конечно, возврат установленной части затрат в полном размере возможен, но только в том случае, если вычеты по НДФЛ по заработной плате или иным доходам равны или превышают 260 тыс. руб. Если налоговый вычет производится при покупке квартиры в ипотеку и речь идет о процентах, расчет сумм, подлежащих возврату, осуществляется по аналогичному принципу – суммируется сумма платежей в банк за год.

Итак, расчет суммы к уплате при обращении в ФНС осуществляется исходя из следующих критериев: сложение вычетов по НДФЛ и банку по процентам за год, предшествующий тому, в котором гражданин обращается в Федеральная налоговая служба. Подать заявку на возврат денег при покупке квартиры можно в любой день. Есть версия, что это нужно сделать до 30 апреля, но это не так. Эта дата является крайним сроком, до которого работодатель должен представить в ФНС информацию об уплаченных налогах за своих работников. Для самих граждан в общем случае подобных обязательств нет. В ФНС нужно принести комплект из нескольких документов. Какие?

Подать заявку на возврат денег при покупке квартиры можно в любой день. Есть версия, что это нужно сделать до 30 апреля, но это не так. Эта дата является крайним сроком, до которого работодатель должен представить в ФНС информацию об уплаченных налогах за своих работников. Для самих граждан в общем случае подобных обязательств нет. В ФНС нужно принести комплект из нескольких документов. Какие?

Документация

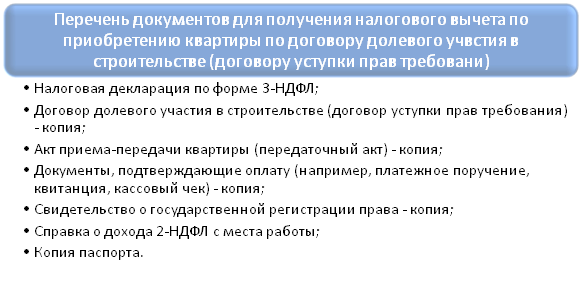

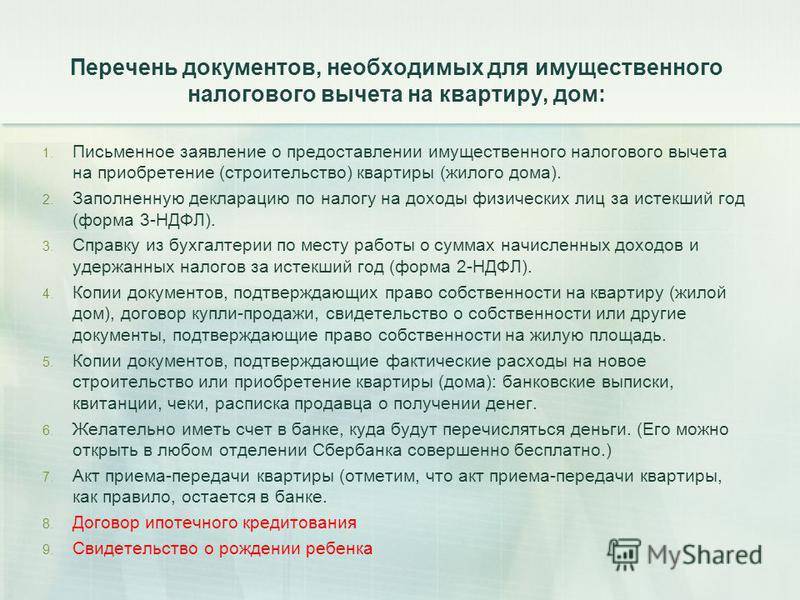

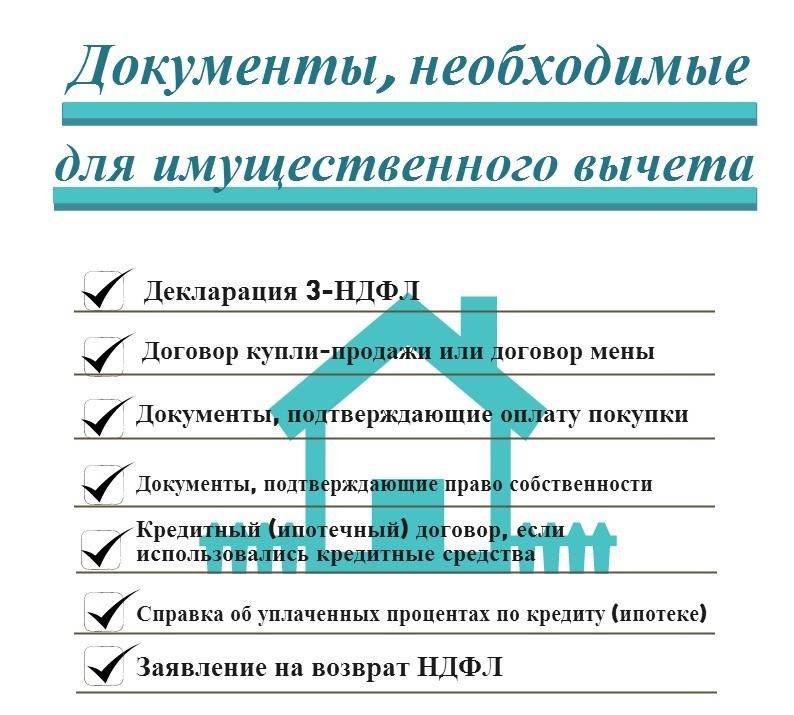

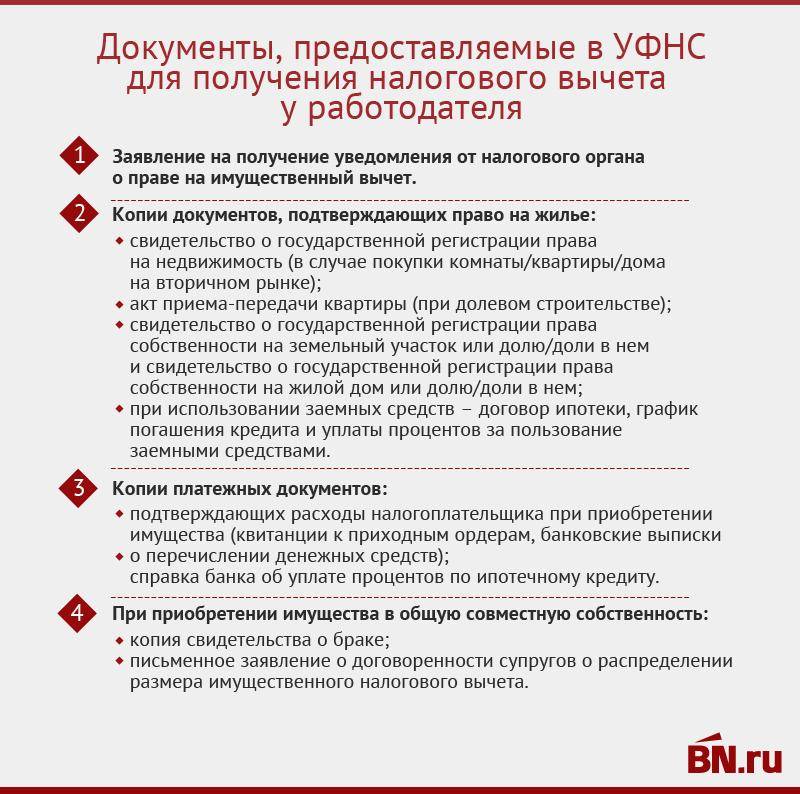

В первую очередь это налоговая декларация, оформленная по форме 3-НДФЛ. Его можно запросить в бухгалтерии компании-работодателя. Есть еще один аналогичный документ — справка 2-НДФЛ, в ней отражается заработная плата за год. Его также нужно вложить в общий комплект бумаг для оформления вычета.

В ФНС потребуются документы, подтверждающие право гражданина на жилье. Также понадобится договор купли-продажи квартиры, либо договор долевого участия в строительстве (если дом еще строится). Если новостройка сдана в эксплуатацию, потребуется и акт приема-передачи готового жилья. Хотя некоторые эксперты считают, что ФНС не должна требовать последний документ одновременно с договором купли-продажи или на «долю». Многое при этом зависит от политики конкретных территориальных управлений ФНС.

Хотя некоторые эксперты считают, что ФНС не должна требовать последний документ одновременно с договором купли-продажи или на «долю». Многое при этом зависит от политики конкретных территориальных управлений ФНС.

Мы перечислили документы, подтверждающие право собственности на квартиру собственнику. А вот возврат налога при покупке квартиры – это финансовая операция. ФНС потребует от вас предоставить платежные документы, в которых будет отражена сумма расходов. Это могут быть выписки из банка, квитанции, чеки, справки и т.п., в некоторых случаях — расписка продавца о том, что он получил такую сумму денег. Если при покупке квартиры в ипотеку производится налоговый вычет, ФНС запросит кредитный договор с банком. Также потребуются реквизиты, по которым ФНС будет перечислять вычет.

Подготовив все эти документы, Вам необходимо взять паспорт и посетить территориальный отдел налоговой службы. Там специалисты ФНС составят акт, который необходимо заполнить и приложить к остальным ценным бумагам. Часть сведений можно передать в ФНС через портал «Госуслуги.Ру», но процедура электронного взаимодействия ведомства с гражданами не так отлажена — все равно придется совершать «оффлайн» визит в структуру . Предоставив документы, можно дождаться, пока вычет при покупке квартиры будет переведен на указанные банковские реквизиты. Срок, в течение которого ФНС должна осуществить соответствующую банковскую операцию, составляет не более 3 месяцев с момента получения заявления.

Часть сведений можно передать в ФНС через портал «Госуслуги.Ру», но процедура электронного взаимодействия ведомства с гражданами не так отлажена — все равно придется совершать «оффлайн» визит в структуру . Предоставив документы, можно дождаться, пока вычет при покупке квартиры будет переведен на указанные банковские реквизиты. Срок, в течение которого ФНС должна осуществить соответствующую банковскую операцию, составляет не более 3 месяцев с момента получения заявления.

Альтернативный сценарий

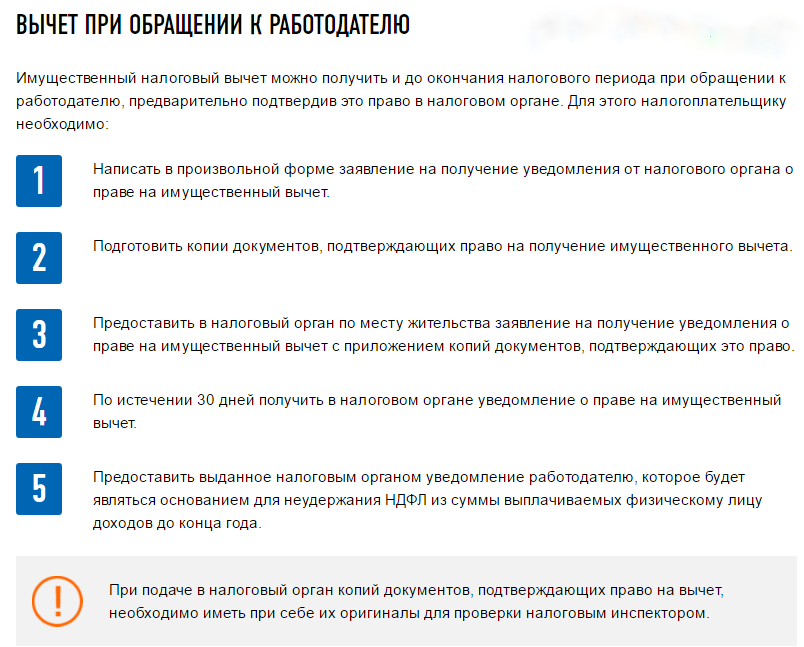

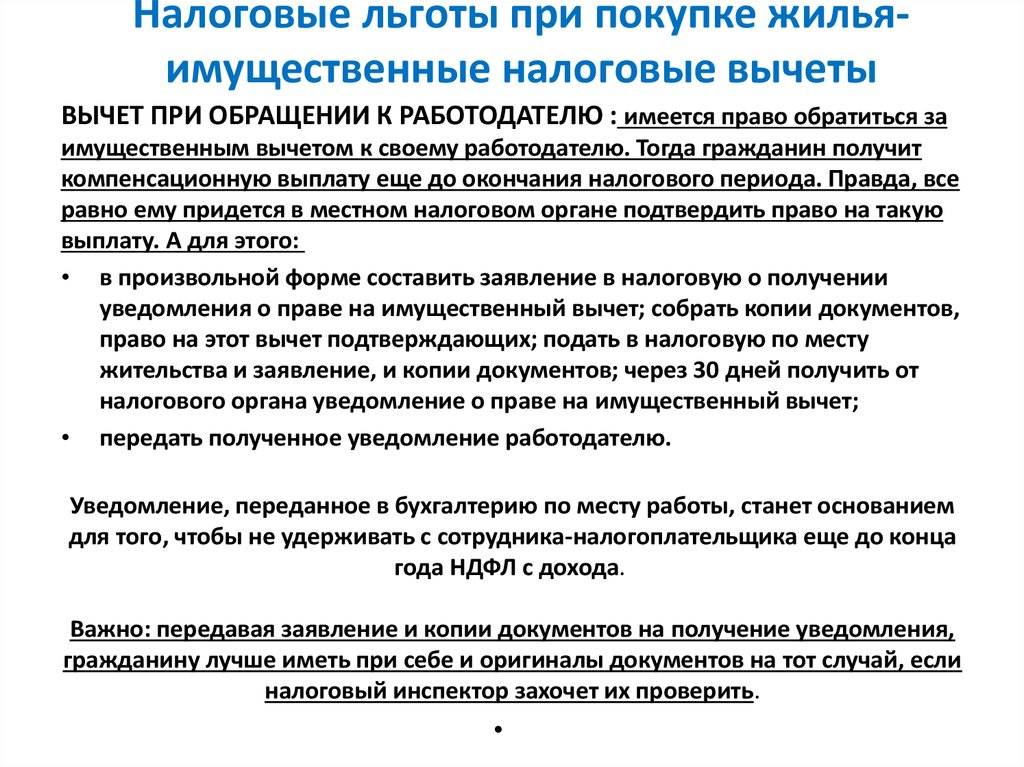

Есть еще один вариант, с помощью которого можно оформить имущественный налоговый вычет при покупке квартиры. Мы уже говорили, что соответствующее право возникает у гражданина в связи с уплатой НДФЛ с заработной платы и других доходов. Но закон допускает альтернативу возврату НДФЛ в вычет – не платить этот налог. То есть работодатель его просто не удержит, начисляя зарплату. Для того чтобы воспользоваться этим механизмом, нужно обратиться в ФНС, запросить там документ, отражающий право на вычет, и принести его в бухгалтерию. Правда, сдавать его можно только раз в год. А если человек меняет место работы, то повторно эту операцию проводить не будут. Однако, если гражданин трудоустроен в нескольких местах, НДФЛ можно платить не со всех. Неуплата налога на заработную плату может длиться до достижения суммы вычета 260 тысяч рублей, исходя из суммы, потраченной на квартиру, или пороговых значений (если заявление подано до 01.01.2014) по кредитным процентам. Этот вариант также применим, если мы оформляем имущественный налоговый вычет при покупке квартиры в ипотеку. Документы те же, что и в первом случае.

Правда, сдавать его можно только раз в год. А если человек меняет место работы, то повторно эту операцию проводить не будут. Однако, если гражданин трудоустроен в нескольких местах, НДФЛ можно платить не со всех. Неуплата налога на заработную плату может длиться до достижения суммы вычета 260 тысяч рублей, исходя из суммы, потраченной на квартиру, или пороговых значений (если заявление подано до 01.01.2014) по кредитным процентам. Этот вариант также применим, если мы оформляем имущественный налоговый вычет при покупке квартиры в ипотеку. Документы те же, что и в первом случае.

Обратите внимание, что получение компенсации от ФНС в рамках данной схемы подразумевает неуплату НДФЛ только с текущей оплаты труда. Если у человека в прошлом были «нереализованные» отчисления, придется действовать в рамках первого варианта.

Срок исковой давности для вычета

Ограничений по срокам подачи заявления на налоговый вычет нет. Неважно, на какой срок была куплена квартира. При этом НДФЛ, уплаченный с доходов, учитывается только за три года, которые предшествуют обращению лица за вычетом в ФНС.

Вычет — только на личные расходы

Право на вычет при покупке квартиры у гражданина возникает только в том случае, если дом приобретается им за личные средства. Нельзя вернуть НДФЛ по этому механизму, если квартира была кем-то подарена или куплена за субсидию от государства или у работодателя. Документы, представляемые в ФНС, должны однозначно подтверждать тот факт, что расходы, связанные с приобретением жилья, гражданин произвел сам.

Возможно, конечно, что часть расходов на покупку квартиры или дома человек взял на себя, но при этом использовал государственную поддержку. При этом расчет вычета осуществляется, исходя из сумм, которые гражданин тратит лично. На практике такой сценарий возможен, если оплата квартиры в определенных пропорциях осуществлялась за счет материнского капитала. В этом случае сумма, полученная от государства, вычитается из общей суммы, которая отражает стоимость приобретения жилья. В результате вы получите базу для расчета финансового вычета.

Квартира в строящемся доме

Какие нюансы включает налоговый вычет при покупке квартиры в строящемся доме? Основная сложность здесь – некоторые виды договоров долевого строительства составлены таким образом, что гражданин до момента сдачи объекта недвижимости по статусу является дольщиком, но не собственником объекта.

Акт приема-передачи готового жилья, пока дом не будет сдан, подрядчик его скорее всего не выдаст. Для того, чтобы иметь возможность сделать налоговый вычет при покупке квартиры, документы должны подтверждать право собственности. Без них ФНС не будет вправе содействовать реализации гражданином соответствующей льготы.

Вычет и ипотека

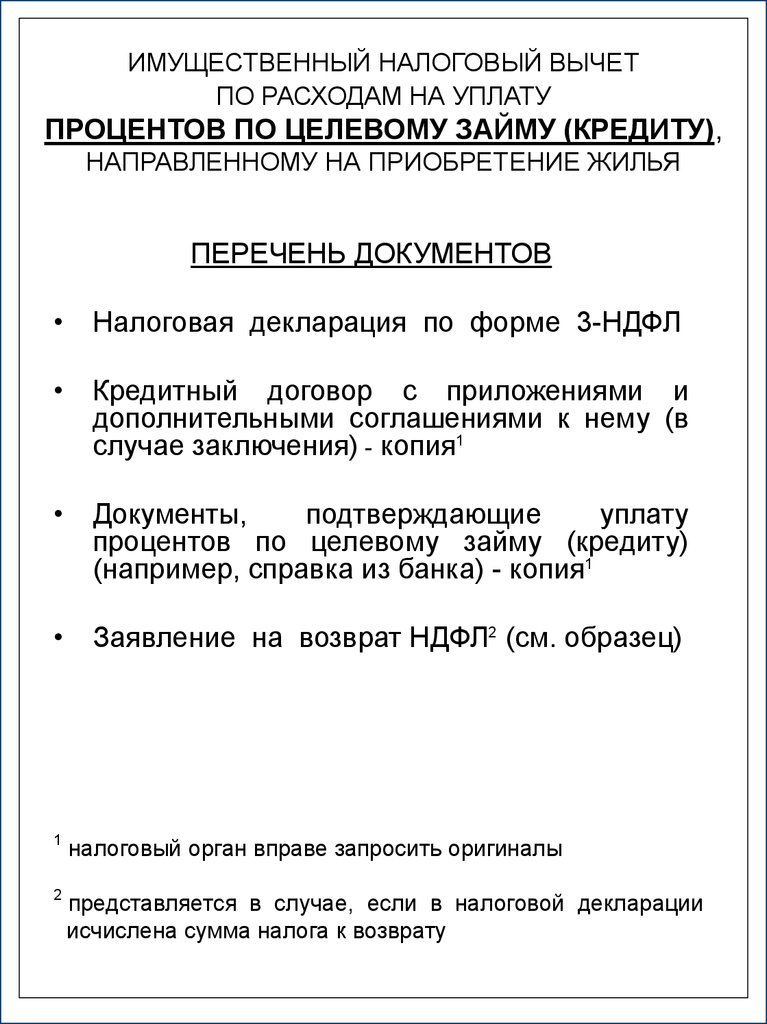

Каковы особенности налогового вычета при покупке квартиры в ипотеку, не считая тех, о которых мы говорили выше? Ключевые нюансы в этом случае касаются сбора документов. Первое, что потребует Федеральная налоговая служба, это кредитный договор. Далее — источники платежного характера. Для подтверждения суммы платежей по ипотеке, которые были произведены в течение года, гражданину следует обратиться в банк с заявлением о получении выписки, в которой должны быть отдельно отражены платежи по основному долгу и процентам. Это основные, которые нужны для оформления налогового вычета при покупке квартиры в ипотеку, документы.

Это основные, которые нужны для оформления налогового вычета при покупке квартиры в ипотеку, документы.

Есть ряд нюансов. Рассмотрены критерии кредитного договора, на основании которых оформляется имущественный налоговый вычет при покупке квартиры в ипотеку. Имеет ли значение банк, в котором гражданин брал кредит? Эксперты считают, что нет. Более того, кредит можно оформить в небанковской финансовой организации. Самое главное, чтобы у него была определенная цель. То есть в договоре с банком должно быть указано, что человек обязуется направить заемные средства на покупку той или иной квартиры, либо дома либо построить их (или сделать ремонт).

Может ли лицо оформить налоговый вычет исключительно на основании процентов по ипотечному кредиту? То есть, например, в тех случаях, когда у него до сих пор нет акта приема-передачи квартиры и других необходимых документов, официально подтверждающих право собственности? Эксперты считают, что такая практика невозможна. При этом, когда человек подает заявление на вычет в ФНС, выплаты рассчитываются исходя из расходов на покупку квартиры и ремонт в первоочередном порядке. Как только 13% от 2 миллионов или сумма, отражающая соответствующие расходы, перечисляются гражданину, только после этого учитываются ипотечные проценты.

Как только 13% от 2 миллионов или сумма, отражающая соответствующие расходы, перечисляются гражданину, только после этого учитываются ипотечные проценты.

Совместная и долевая собственность

В некоторых случаях люди приобретают жилье на правах долевой (или совместной) собственности. При этом за гражданином сохраняется право на получение вычета. А вот «формулы» его расчета будут зависеть от того, какой тип отношений имеет место – все же это долевая или конкретно совместная собственность. В первом случае финансовая база для исчисления декларации по НДФЛ будет пропорциональна доле собственности. То есть, скажем, если квартира стоит 3,5 млн рублей, а в собственности у человека находится 20%, то ФНС начислит вычет в размере 13% от 700 тысяч рублей.

Если имущество является совместным, то собственники должны будут договориться о распределении суммы финансовой базы для вычета, а также официально оформить свой компромисс, подав соответствующее заявление в ФНС. Не исключено, что договориться не удастся, и в этом случае суд сможет установить справедливость. Отметим, что при долевой собственности как-то перераспределить финансовую базу для отчисления невозможно.

Отметим, что при долевой собственности как-то перераспределить финансовую базу для отчисления невозможно.

Налоговый вычет пенсионерам

В ряде случаев возникает вопрос, как производится налоговый вычет при покупке квартиры пенсионером. По каким нормам строится взаимодействие с ФНС в этом сценарии? Дело в том, что с пенсии человек не платит НДФЛ. А если это единственный источник дохода гражданина, то оснований для получения вычета в общем случае нет. Но возможны варианты, при которых вы все же можете рассчитывать на некоторую компенсацию затрат на покупку жилья. Какие из них наиболее вероятны?

- Первый вариант — параллельно работает пенсионер. В этом случае он имеет законное право полностью реализовать соответствующее право на вычет в рамках всех процедур, которые мы описали выше.

- Второй вариант заключается в том, что пенсионер совершал сделки, в рамках которых государство должно уплатить НДФЛ в размере 13%. Это может быть, как вариант, продажа другой недвижимости.

И в этом случае право вычета купленной квартиры и обязанность по уплате налога с проданной могут быть взаимно компенсированы.

И в этом случае право вычета купленной квартиры и обязанность по уплате налога с проданной могут быть взаимно компенсированы. - Третий вариант предполагает, что пенсионер уже уплатил некоторые налоги за три года, предшествующих моменту подачи заявления на вычет. В этом случае ФНС может рассчитать компенсацию исходя из сумм, перечисленных в казне по НДФЛ за предыдущие годы. Аналогичное правило действует, если пенсионер работал – можно вычесть отчисления по НДФЛ за три предыдущих года.

И в этом случае право вычета купленной квартиры и обязанность по уплате налога с проданной могут быть взаимно компенсированы.

И в этом случае право вычета купленной квартиры и обязанность по уплате налога с проданной могут быть взаимно компенсированы.Вычет для не платящих НДФЛ

Существуют, в том числе, и другие категории лиц, которые имеют доход, но не платят с него налог, а потому не могут претендовать на налоговый вычет. Например, это могут быть индивидуальные предприниматели, владельцы бизнеса, не зарегистрированные ни на одной должности, студенты, получающие стипендию. Кроме того, вычет не полагается тем гражданам, которые получают зарплату «в конверте». При этом к ним применяются те же правила, что мы отмечали выше – при наличии работы или иного дохода за три года до подачи заявления в ФНС, НДФЛ будет удерживаться в отношении выплаченных сумм. Те же законы, кстати, актуальны и для граждан, которые считаются безработными.

Те же законы, кстати, актуальны и для граждан, которые считаются безработными.

Образец письма о налоговом вычете для кооперативной квартиры для г. Нью-Йорка

Владельцы кооперативов в Нью-Йорке (также известные как акционеры), как правило, каждый год получают по почте письмо о ежегодном налоговом вычете кооператива, в котором указывается, какую часть налогового вычета каждый владелец может получить в своих декларациях по личному подоходному налогу. Это письмо также называется формой 1098.

Сумма налогового вычета основана на сумме процентов по ипотечным кредитам и налогах на недвижимость, ежегодно уплачиваемых кооперативом. Рассчитайте свой ежегодный налоговый вычет на содержание кооператива с помощью интерактивного калькулятора налоговых вычетов для кооперативов от Hauseit.

В форме 1098 указаны две суммы вычета в долларах: одна для процентов по ипотеке, а другая для налога на недвижимость. Владелец кооператива рассчитывает свою сумму вычета в долларах, складывая эти две цифры и умножая результат на количество принадлежащих кооперативу акций.

Покупатели, продавцы и агенты по листингу в Нью-Йорке обычно ссылаются на процент налогового вычета кооператива на ежемесячное обслуживание (в отличие от суммы вычета в долларах), чтобы было легче сравнивать эту цифру по разным листингам.

Процент вычета налога на содержание рассчитывается путем деления суммы годового налогового вычета кооперативной квартиры в долларах на годовую сумму ежемесячных платежей на содержание кооператива.

Содержание:

Вычитается ли налог на содержание моего кооператива в Нью-Йорке?

Образец письма о налоговом вычете кооператива г. Нью-Йорка

Как рассчитать процент налогового вычета для платы за содержание кооператива

Каков средний налоговый вычет кооператива в Нью-Йорке?

Что определяет процент содержания кооператива, который не облагается налогом?

Какую еще информацию мне нужно собрать перед продажей своего кооператива?

Вычитается ли налог на содержание моего кооператива в Нью-Йорке?

Частично! Размер вычета, который вы можете получить, зависит от суммы налогов на недвижимость и процентов по ипотечным кредитам, уплачиваемых вашим кооперативом, а также от количества долей, закрепленных за вашей квартирой.

Как владелец кооператива в Нью-Йорке вы получите форму 109.8 каждый год от бухгалтера кооператива.

В этом письме вы найдете данные о налоге на недвижимость и вычете процентов по ипотечным кредитам, которые позволят вам рассчитать годовую сумму налогового вычета в долларах.

Наше усмотрение, ваше преимущество

Наши традиционные брокеры-партнеры никогда не делают открытых скидок, что означает меньше сбоев и лучшее исполнение для вас.

Учить больше

Образец письма о налоговом вычете для кооператива г. Нью-Йорка

Как выглядит образец письма о налоговом вычете кооператива? Это то же самое, что форма 1098, которую ваш кооператив отправляет вам по почте в налоговый сезон?

Вот пример фактического письма о налоговом вычете для крупного кооператива на Манхэттене:

Совет для профессионалов: ваша кооперативная корпорация или управляющая компания вашего здания должны отправить вам письмо с налоговым вычетом по почте.

до 31 января каждого года!

до 31 января каждого года!Вот еще один пример письма о налоговом вычете кооператива для Нью-Йорка:

Gotham City Corporation 111 Broadway New York, New York 10017

21 января 2018 г.

КОМУ: Акционерам Gotham City Corporation

RE: ИНФОРМАЦИЯ О ПОДОХОДНОМ НАЛОГЕ ЗА 2017 ГОД

В соответствии с положениями раздела 20107 к suant 20107 В соответствии с Налоговым кодексом арендатор-акционер кооперативной жилищной корпорации имеет право на постатейный вычет пропорциональной доли процентов и налогов на недвижимость, уплаченных или начисленных жилищной корпорацией.

Эти вычеты доступны только в том случае, если вы указываете вычеты по пунктам в своей декларации по личному подоходному налогу. Если вы владели своими акциями менее периода, указанного выше, вы должны пропорционально распределить свои вычеты, в противном случае умножьте количество принадлежащих вам акций, как указано в вашем сертификате акций, на сумму в расчете на одну акцию, указанную ниже.

*Если вы получили какие-либо льготы по налогу на недвижимость, такие как скидка на налог на кооперативы и кондоминиумы города Нью-Йорка, школьная налоговая льгота (STAR), льгота для ветеранов, льгота для пенсионеров или скидка на налог на недвижимость в размере 400 долларов США в Нью-Йорке, вы должны уменьшите свой валовой налоговый вычет на недвижимость на эти суммы.

Если у вас есть какие-либо вопросы, обратитесь к своему налоговому консультанту, мы не можем консультировать по вопросам налогообложения индивидуальных акционеров.

За 2017 календарный год ваши вычеты на акцию составляют:

ПРОЦЕНТЫ 2,3521 долл. США на акцию

* НАЛОГ НА НЕДВИЖИМОСТЬ/ВАЛТОВАЯ СУММА 29,1236 долл. США на акцию основа ваших инвестиций. Внесенный капитал в 2016 году составил 0 долларов США на акцию.

Сохраните это письмо для дальнейшего использования.

Сэкономьте 2% на покупке дома

Наши брокеры-партнеры являются одними из самых опытных и уважаемых в отрасли.

Учить больше

Как рассчитать процент налогового вычета за содержание кооператива

Процент налогового вычета за содержание кооператива можно рассчитать в три простых шага:

Шаг 1: Проценты + данные о вычете налога на недвижимость из письма о ежегодном налоговом вычете = A Шаг 2 : Количество принадлежащих кооперативу акций x A = B Шаг 3: Ежемесячное содержание кооператива x 12 = C Шаг 4 : B / C = Процент содержания кооператива, который не облагается налогом Акций: 700Ежемесячное обслуживание: $ 1150

A = 5,25 долл. США + 6,11 = 11,36 долл. США

B = 700 x 11,36 долл. США = 7,952 долл. Средний налоговый вычет кооператива в Нью-Йорке?

Средний процент налогового вычета кооператива в Нью-Йорке составляет от 40% до 50% ежемесячного содержания. Конкретный процент вычета налога варьируется в зависимости от кооператива в зависимости от суммы процентов по ипотеке и налогов на недвижимость, уплачиваемых кооперативом каждый год.

Если два кооперативных здания платят примерно одинаковую сумму налога на недвижимость, но одно из них имеет гораздо большую ипотеку с более высокой процентной ставкой, годовой процент налогового вычета, вероятно, будет выше для кооператива с более крупной ипотекой. .

Листинг полного обслуживания за 1%

Продайте свой дом по традиционному листингу с полным спектром услуг всего за один процент комиссии.

Учить больше

Что определяет процент содержания кооператива, подлежащий вычету из налогооблагаемой базы?

Процент содержания кооператива, который не облагается налогом, зависит от того, сколько налогов на недвижимость и процентов по ипотечным кредитам выплачивается кооперативным зданием каждый год. Таким образом, кооператив с более высоким годовым налогом на недвижимость и/или процентной ставкой по ипотеке будет иметь более высокий процент налогового вычета.

Какую еще информацию мне нужно собрать перед продажей своего кооператива?

Когда вы выставляете свою кооперативную квартиру на продажу, вам необходимо знать ключевые факты о ней, такие как количество долей, которыми вы владеете, и какой процент вашего ежемесячного содержания не облагается налогом.

Вместо того, чтобы гадать, какой процент вашего содержания вычитается из налогооблагаемого дохода, или выполнять сложные расчеты на основе финансовых отчетов, просто найдите письмо о налоговом вычете кооператива, которое ваша кооперативная корпорация отправила вам по почте.

Это письмо о налоговом вычете по кооперативу официально известно как форма IRS 1098 и точно указывает, какую часть налогов на недвижимость и проценты вы заплатили в качестве акционера.

Если ваш кооператив соответствует разделу 216 Налогового кодекса и в основном занимается жилищным кооперативом, а не другой коммерческой деятельностью, акционеры могут вычитать свою долю налогов на недвижимость кооперативной корпорации. и интерес!

Узнайте больше о различиях между кооперативами и квартирами, а также квартирами в нашем блоге!

После того, как вы нашли свое письмо о налоговом вычете по кооперативу и выяснили процент вашего содержания, который не облагается налогом, вам нужно будет получить несколько других основных сведений, чтобы иметь возможность перечислить свою квартиру.

К ним относятся:

К ним относятся:Количество спален, ванных комнат и общее количество комнат

Запрашиваемая цена и описание объявления

Ежемесячное обслуживание

Детали оценки, если применимо

Перевернутая налоговая информация

Финансовые требования кооперативного покупателя

Максимально допустимое финансирование

Комиссия, предлагаемая агентам покупателей

Количество принадлежащих акций

Полис для домашних животных

Состояние агрегата и вид агрегата (т. е. открытый, загороженный или частично загороженный)

Единица экспозиции (т. е. направление окна),

Время открытых дверей

После того, как ваша продажа будет завершена, вам потребуется более подробная информация, такая как финансовая отчетность здания, копия плана предложения, а также договор аренды.

Адвокату покупателя потребуются эти материалы для проведения комплексной проверки до того, как ваш покупатель подпишет договор купли-продажи.

В этой статье вы найдете полный список документов, необходимых для продажи вашей кооперативной квартиры в Нью-Йорке.

Наше усмотрение, ваше преимущество

Наши традиционные брокеры-партнеры никогда не делают открытых скидок, что означает меньше сбоев и лучшее исполнение для вас.

Учить больше

Опубликовано: 16.05.17 | Последнее обновление: 22 января 2020 г.

Раскрытие информации: Hauseit® и ее дочерние компании не предоставляют налоговых, юридических, финансовых или бухгалтерских консультаций. Этот материал был подготовлен только для информационных целей и не предназначен для предоставления, и на него не следует полагаться при консультировании по вопросам налогообложения, права, финансов или бухгалтерского учета. Не делается никаких заверений или гарантий любого рода в отношении полноты или точности предоставленной информации.