Как оформить ипотеку. Документы для оформления ипотечного кредита.

Чтобы оформить ипотеку в банке надо собрать довольно объемный пакет документов, который предоставляется в банк с заявлением на оформление ипотеки. Процесс может занять от двух недель до шести месяцев.

Реклама

Многие люди, желающие приобрести собственную квартиру, стремятся узнать как оформить ипотеку с оптимальными выплатами и минимальными рисками. На этот вопрос ответят специалисты портала Выберу.ру.

Как оформить ипотеку — необходимые документы

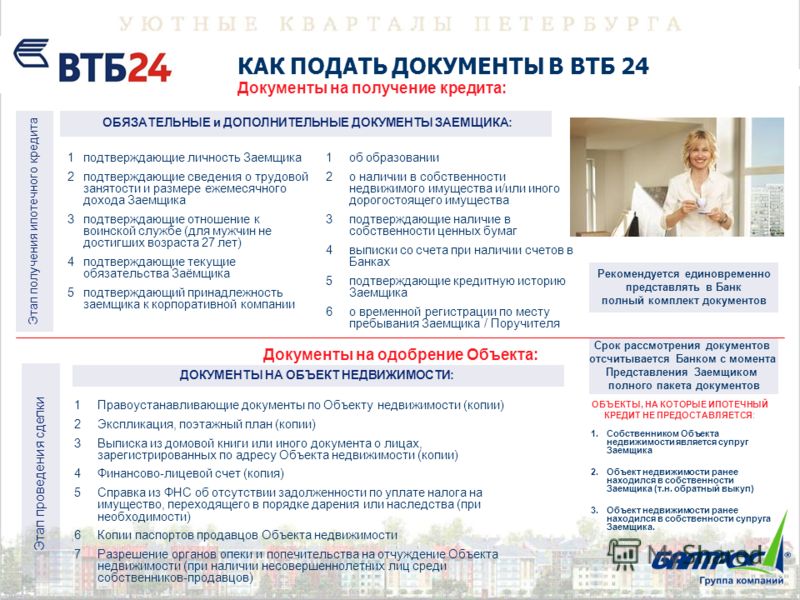

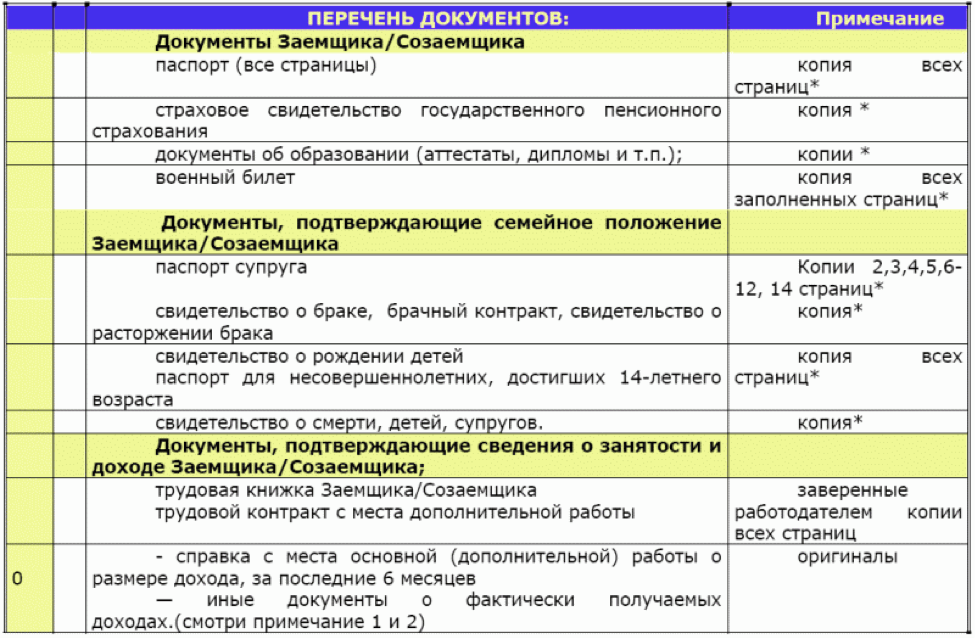

В первую очередь вам потребуются документы для оформления ипотеки, которые представляются в банк:

- заявление, форма которого устанавливается финансовым учреждением;

- копии паспортов всех участников ипотечного кредитования;

- справки о доходах и с места работы кредитующегося лица;

- копию трудовой книжки заемщика;

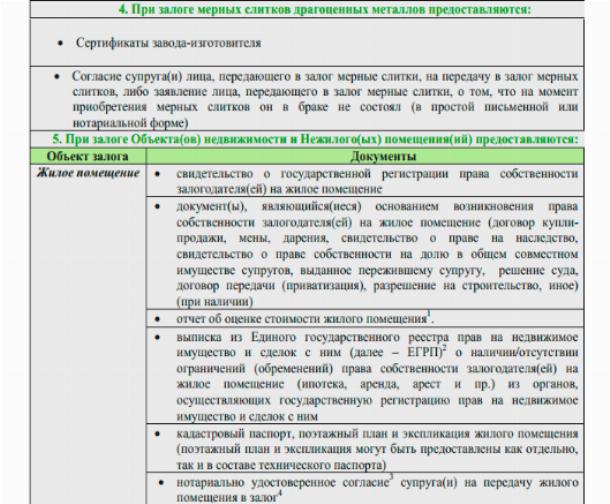

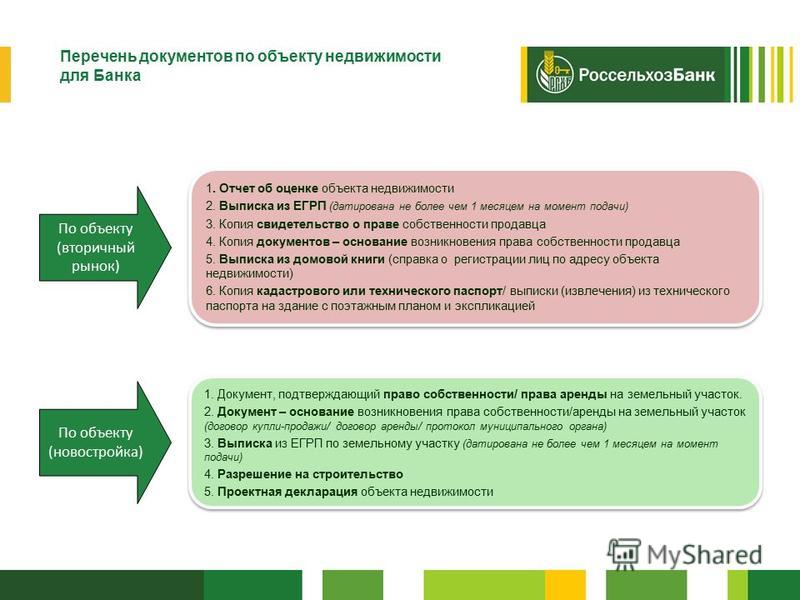

- документы по залогу, включая техпаспорт залогового объекта, справку с его стоимостью из БТИ и оценку от независимого эксперта, выписки из домовой книги и ЕГРП о наличии возможных ограничений.

В некоторых случаях банк готов оформить ипотечный кредит только при предоставлении дополнительных документов, включая:

- водительские права;

- загранпаспорт;

- ИНН;

- пенсионное свидетельство;

- медицинское страховое свидетельство;

- свидетельства о рождении детей;

- документы, подтверждающие полученное образование;

- военный билет, в случае если заемщик мужчина.

Предоставив все необходимые документы для оформления ипотеки, вы увеличиваете шансы получения займа. Банки лояльнее относятся к клиентам, способным предоставить полный пакет бумаг, так как это снижает их риски.

Финансовое учреждение, если его удовлетворяет информация в представленных документах, одобряет заявку и указывает сумму кредита. Она формируется исходя из оценки всех полученных от заемщика данных и бумаг.

Наиболее полный выбор предложений по ипотечному кредитованию в вашем регионе можно посмотреть на портале Выберу.ру. Здесь же можно оформить онлайн-заявку на ипотеку в любой из представленных банков.

Стоит оформить ипотечный кредит со страховкой приобретаемого жилья. Это позволит увеличить размер займа на сумму страховки и дополнительно снизить процентную ставку. Ваши выплаты становятся меньше, что помогает снизить финансовую нагрузку.

После получения одобрения от банка, вы можете приступать к оформлению ипотеки. В зависимости от ситуации, данный процесс может занимать от одного до шести месяцев.

Рекомендуемые ипотечные продукты

Лиц. №354

Семейная ипотека

Сумма

100 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5.3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 5. 3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

3%

3% - Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

Ипотека «Вторичное жилье»

Сумма

500 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 10.4%

Первый взнос

от 10%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 10. 4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 10%

4%

4% - Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №2209

Ипотека «Вторичное жилье»

Сумма

500 000 ₽ – 50 000 000 ₽ до 50 000 000 ₽

Срок

3 – 30 лет

Ставка

от 10.29%

Первый взнос

от 10%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 50 000 000 ₽ до 50 000 000 ₽

- Ставка: от 10. 29%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 10%

29%

29% - Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение:

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

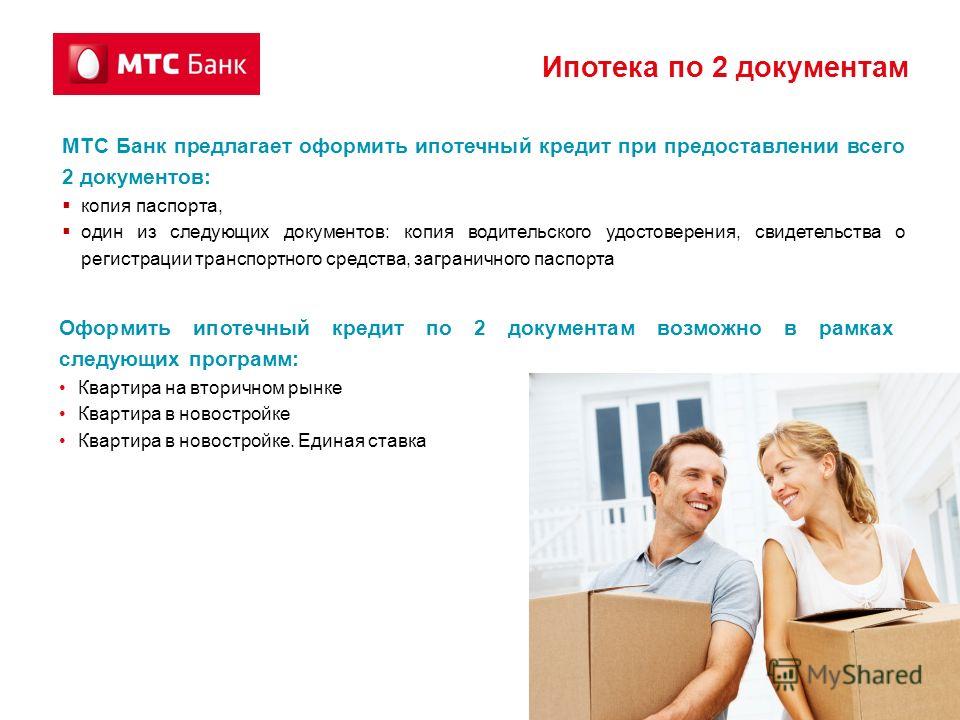

Ипотека по 2-м документам

Сумма

300 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5.3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5. 3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

3%

3% - Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Лиц. №912

Ипотека «Готовое жилье»

Сумма

500 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

3 – 30 лет

Ставка

от 9.95%

Первый взнос

от 10%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Ставка: от 9. 95%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 10%

95%

95% - Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Ипотека на приобретение готового жилья на вторичном рынке в Москве. «АбсолютБанк»

от 11,04%

Покупка квартиры на вторичном

рынке недвижимости

Оформить заявкуПодобрать недвижимость

Заявка на кредит

Шаг 1

Шаг 2

Фамилия

Укажите Фамилию

Имя

Укажите Имя

Отчество

Укажите Отчество

Регион покупки недвижимости/нахождения объекта залога

Москва и Московская областьМосква и Московская область 1Москва и Московская область 2Москва и Московская область 3

Укажите Регион

Бауманское отделениеБауманское отделение 1Бауманское отделение 2Бауманское отделение 3

Укажите Регион

Мобильный телефон

Укажите Телефон

Электронная почта

Укажите Email

Пол

МужскойЖенский

Укажите Пол

Дата рождения

Укажите Дату рождения

Желаемая сумма

Укажите Сумму

Я согласен(a) на обработку моих персональных данных при оформлении заявки

Нужно согласиться

Заявка отправлена

Уважаемый Иванов Иван Иванович

Благодарим за обращение в Абсолют Банк

Ваша заявка № 15688 принята к рассмотрению.

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

Печать

У Вас остались вопросы?

Звоните по бесплатному номеру

8 800 200-200-5

Быстрое решение по кредиту

Персональный менеджер от подачи заявки до закрытия кредита

Оптимальное решение нестандартных ситуаций

Бесплатная аккредитивная форма расчетов по сделке

Гибкие условия обслуживания кредита

Условия кредитования

Как взять кредит

- Оформить заявку онлайн или в отделении банка

и собрать необходимые документы - Получить одобрение по кредиту

- Оформить сделку и стать владельцем квартиры

Другие программы по ипотеке

Тарифы и Документы

Тарифы по ипотечному кредитованию физических лиц на вторичном рынке недвижимости в рамках программы «СТАНДАРТ»

211 КБ, pdf

Условия по ипотечному кредитованию физических лиц на вторичном рынке недвижимости в рамках программы «СТАНДАРТ»

418 КБ, pdf

Тарифы по ипотечному кредитованию физических лиц на вторичном рынке недвижимости в рамках программы «СТАНДАРТ»

186 КБ, pdf Минимальный процентный взнос

515 КБ, pdf Минимальный процентный взнос

Анкета-заявление на получение ипотечного кредита

3,6 МБ, pdf

Справка по форме Банка

260 КБ, pdf

Список документов для принятия решения о предоставлении ипотечного кредита

314 КБ, pdf

Требования Банка к страховым организациям и условиям предоставления страховой услуги заемщикам

289 КБ, pdf

-

Закладная

550 КБ, pdf

Общие требования к объектам недвижимости

226 КБ, pdf

Список городов, по которым возможно кредитование объектов

110 КБ, pdf

Список документов на приобретаемый в залог Банку Объект недвижимости

397 КБ, pdf

Общие условия кредитного договора

647 КБ, pdf

Индивидуальные условия кредитного договора

384 КБ, pdf

Выгодные условия

для клиентов Банка

Скидки по продуктам и привилегии для держателей карт,

зарплатных клиентов, сотрудников РЖД

Подробнее

5 основных документов, которые нужно предоставить вашему кредитору по ипотеке

Покупка дома — это захватывающее время, но подача заявки на ипотеку может быть стрессовой. Когда вы подаете заявку на кредит, кредитор потребует от вас несколько документов. Отличный способ уменьшить стресс при подаче заявки на ипотеку — убедиться, что у вас есть все документы, которые могут вам понадобиться, до того, как вы начнете процесс подачи заявки. Ниже приведены 5 основных документов, которые потребуются вашему ипотечному кредитору, чтобы вы могли быть готовы, когда придет время.

Когда вы подаете заявку на кредит, кредитор потребует от вас несколько документов. Отличный способ уменьшить стресс при подаче заявки на ипотеку — убедиться, что у вас есть все документы, которые могут вам понадобиться, до того, как вы начнете процесс подачи заявки. Ниже приведены 5 основных документов, которые потребуются вашему ипотечному кредитору, чтобы вы могли быть готовы, когда придет время.

Формы W-2 и налоговые декларации

Часть вашего заявления на получение ипотечного кредита указывает ваш доход, поэтому вам необходимо предоставить самые последние формы W-2 и налоговые декларации, чтобы подтвердить это. Каждый год ваш работодатель должен присылать вам новую форму W-2 для подачи вместе с вашими налогами, и после того, как вы подадите ее, вы должны сохранить копию своей налоговой декларации. Эти документы подробно описывают вашу финансовую историю, что поможет вашему кредитору определить, какую сумму ипотечного кредита вы можете себе позволить. Если у вас их еще нет под рукой, начните собирать их как можно скорее.

Где их найти: W-2 должны быть получены у вашего работодателя, а ваши налоговые декларации могут быть дома, доступны через вашего CPA, налоговую службу или налоговую службу.

Платежные квитанции

Ваш кредитор также, вероятно, попросит вас предоставить самые последние платежные квитанции, обычно за 30 дней. Эти платежные квитанции показывают кредитору, что вы зарабатываете сейчас, и помогают дополнительно заполнить вашу финансовую картину. В то время как формы W-2 и налоговые декларации могут сообщить кредитору, сколько вы заработали в прошлом году, платежные квитанции предоставляют им более немедленную картину вашего финансового положения.

Где их найти: квитанции об оплате труда можно получить у вашего работодателя или в службе расчета заработной платы.

Банковские выписки

Чтобы лучше понять ваше финансовое положение, ваш кредитор может попросить вас предоставить ваши банковские выписки. Просмотр ваших банковских выписок позволяет кредитору получить хорошее представление о том, сколько денег поступает и уходит с ваших банковских счетов на регулярной основе, а также предупреждает их о любых крупных транзакциях, не связанных с выплатой заработной платы и не связанных с покупками, которые им могут понадобиться. больше документации, например, о подарках и других вкладах. Обычно кредиторы хотят видеть банковские выписки по вашим счетам за два месяца.

больше документации, например, о подарках и других вкладах. Обычно кредиторы хотят видеть банковские выписки по вашим счетам за два месяца.

Где их найти: Ваши банковские выписки можно запросить в вашем банке, или вы можете получить их самостоятельно через своего поставщика услуг онлайн-банкинга.

Идентификация

Как и в случае большинства финансовых операций, ипотека требует удостоверения личности. В этом случае ваш кредитор запросит у вас водительские права, чтобы подтвердить вашу личность. Если у вас нет водительских прав, вы можете предъявить паспорт или другое удостоверение личности государственного образца. Если вы не являетесь гражданином Соединенных Штатов, ваш кредитор может также запросить подтверждение законного постоянного проживания.

Где их найти: Если вы потеряли удостоверение личности или у вас его нет, вы можете обратиться в Департамент транспортных средств, в местное отделение Управления социального обеспечения или через Департамент внутренней безопасности.

Подтверждение резервов

Вы можете подумать, что авансовый платеж может быть единственным, что интересует вашего кредитора на вашем банковском счете, но это не так. После того, как вы внесете первоначальный взнос, ваш кредитор хочет убедиться, что на ваших счетах достаточно средств, чтобы начать выплаты по ипотеке сразу после закрытия. Чтобы повысить ваши шансы на одобрение кредита, кредиторы хотели бы видеть, что на ваших счетах достаточно денег, чтобы не только покрыть расходы на закрытие и первоначальный взнос, но и как минимум трехмесячные платежи по ипотеке.

Где их найти: Получите доступ к информации о своем счете через свой банк, чтобы предоставить подтверждение резервов вашему кредитору.

Хотя вашему кредитору потребуется много документов, и он может запрашивать их на протяжении всего процесса, наличие этих 5 документов на руках до того, как вы начнете подавать заявку на ипотеку, гарантирует, что вы получите хороший старт по своей заявке, и поможет процессу пройти гладко .

И не забывайте, когда вы подаете заявку на ипотечный кредит, который есть в ипотеке, которая предлагает помощь с первоначальным взносом, конкурентоспособные ставки и кредиторов по всему штату. Поговорите со своим кредитором о том, как программа NC Home Advantage Mortgage™ может облегчить вам приобретение жилья, и узнайте больше на сайте www.nchomeadvantagemortgage.com.

Требования и ставки по ипотеке на второе жилье на 2022 год

Что нужно знать об ипотеке на второе жилье

Второй дом может стать отличной инвестицией. Это не только дает вам место для отдыха и помогает избежать дорогой аренды, но также может генерировать денежный поток.

Если вы сдаете свой загородный дом в аренду и используете доход для выплаты ипотечного кредита, ваш загородный дом потенциально может окупить себя.

Прежде чем вы начнете, вы должны понять правила и требования для ипотеки на второй дом. Они немного отличаются от ипотеки на ваш основной дом. Вот что вам нужно знать.

В этой статье (Перейти к…)

- How to buy a second home

- About second home loans

- Requirements

- Mortgage rates

- Home equity loans

- FHA and VA loans

- Rental vs. vacation home

- Mortgage options

Два способа финансирования загородного дома

Существует два основных способа финансирования второго дома или недвижимости для отдыха:

- Используя имеющийся капитал : Вы можете полностью или частично покрыть покупку, используя капитал вашего основного дома. Это возможно с помощью рефинансирования наличными, кредита под залог дома или кредитной линии под залог дома (HELOC) на ваш текущий дом

- . сам дом. Этот процесс будет очень похож на получение кредита на ваш основной дом, но с немного более жесткими требованиями

Вы также можете комбинировать эти два варианта кредита. Например, вы можете взять кредит из собственного капитала для получения первоначального взноса, используя при этом обычный второй кредит для покрытия оставшейся суммы.

Чтобы это сработало, вам потребуется достаточный доход, чтобы претендовать на получение обоих кредитов одновременно. В вашем ежемесячном бюджете должно быть достаточно места для обоих платежей по кредиту.

Об ипотеке второго дома

Взять ипотечный кредит на второй дом – обычное дело. Более половины всех покупателей вторичного жилья используют ипотечный кредит, а не расплачиваются наличными.

Но при финансировании второго дома или загородного дома применяются другие правила, чем при финансировании основного места жительства. Перед подачей заявки на кредит на отпуск дом, вы должны знать, что:

- Вам, скорее всего, потребуется как минимум двухмесячный запас наличности

- Вам необходимо внести как минимум 10%

- Требования к кредитному рейтингу выше, чем для основного места жительства

- Процентные ставки немного выше, чем для основного места жительства резиденция

- Вы потенциально можете использовать доход от аренды для покрытия платежей по ипотеке

Возможно, самое главное, вы должны жить в своем загородном доме хотя бы часть года . В противном случае он считается инвестиционной недвижимостью, а не вторым домом, и вам придется соответствовать другим требованиям по ипотеке.

В противном случае он считается инвестиционной недвижимостью, а не вторым домом, и вам придется соответствовать другим требованиям по ипотеке.

Требования к ипотеке на второй дом

Требования к ипотеке на второй дом немного строже, чем на первый дом.

Fannie Mae и Freddie Mac — два агентства, устанавливающие правила кредитования, — предъявляют требования как к заемщику, так и к приобретаемому дому.

Требования заемщика по ипотеке на покупку второго дома

Самое главное требование — вам нужен как минимум 10% первоначальный взнос. Это правило не подлежит обсуждению.

Помимо правила первоначального взноса, рекомендации по ипотеке на второй дом могут быть гибкими. Заемщики могут быть одобрены с:

- Кредитный рейтинг 680 или выше (типовой)

- Кредитный рейтинг 640-679 (с первоначальным взносом 25% или более)

- Отношение долга к доходу (DTI) до 45%

Если одна область вашего приложения слабее, вы часто можете компенсировать это усилением других областей.

Например, если ваш кредитный рейтинг равен 640, вы можете получить одобрение, сделав более крупный первоначальный взнос. Или, если у вас высокое отношение долга к доходу, вы можете компенсировать это отличным кредитным рейтингом и 12-месячным резервом наличности в банке.

Благодаря такой гибкости можно претендовать на получение ипотечного кредита на второй дом даже без идеальной кредитной истории или большого первоначального взноса.

Требования к ипотечному имуществу второго дома

Кроме того, само имущество должно соответствовать определенным правилам. Должно быть:

- Занимается владельцем в течение некоторой части года

- Одноквартирный дом (не двухэтажный, трехэтажный или четырехэтажный)

- Подходит для круглогодичного проживания

- Принадлежит исключительно покупателю

- Не сдается в аренду работает полный рабочий день или работает на условиях таймшера

- Не управляется компанией по управлению недвижимостью, которая контролирует занятость

Это первое правило, которое гласит, что вы должны заниматься дома неполный рабочий день, является самым важным.

Почему кредиты на жилье для отдыха требуют проживания?

Вы не можете финансировать недвижимость, используя ипотечный кредит на второй дом, а затем сдавать ее в аренду на полный рабочий день. Вы сами должны остаться там на часть года.

Почему? Потому что, если вы планируете арендовать дом на полный рабочий день, он считается инвестиционной недвижимостью, а не вторым домом. Кредиты на инвестиционную недвижимость имеют более высокие процентные ставки и различные требования к кредиту.

Кроме того, дом должен находиться на разумном расстоянии от основного места жительства покупателя. Также помогает, если дом находится в курортном поселке или районе.

Короче говоря, недвижимость должна «ощущаться» как резиденция для отдыха, а не сдаваемая в аренду собственность, выдающая себя за таковую.

Первоначальный взнос за второй дом

Во многих случаях вы можете купить свое основное жилье со скидкой всего 3%. Но для покупки загородного дома требуется как минимум 10% предоплаты — и это при условии, что остальная часть вашего заявления очень сильна (высокий кредитный рейтинг, низкие долги и т. д.).

д.).

Если у вас более низкий кредитный рейтинг или более высокое отношение долга к доходу, ваш ипотечный кредитор может потребовать не менее 20% первоначального взноса за второй дом. Первоначальный взнос в размере 25% или выше может облегчить получение обычного кредита.

Если у вас не так много наличных денег, вы можете одолжить свой первоначальный взнос.

Активы, необходимые для покупки загородного дома

Когда вы покупаете недвижимость для отдыха, вам, вероятно, понадобятся наличные в резерве. Резервы — это средства, которые вы могли бы использовать для выплаты ипотечного кредита, если бы у вас возник краткосрочный перерыв в доходах.

Один месяц резерва равен сумме денег, необходимой для внесения ежемесячного платежа как за ваш основной дом, так и за будущий второй дом.

Вам потребуется не менее двух месяцев резерва, если вы высококвалифицированный работник, и не менее шести месяцев резерва, если вы работаете не по найму или у вас есть какие-либо слабые места в ваших финансах.

Если у вас есть как минимум 12-месячный запас наличности, вы можете получить немного более низкий кредитный рейтинг или более высокое отношение долга к доходу в своей заявке на ипотеку второго дома.

Кредитный рейтинг, необходимый для покупки второго дома

Требования к кредитному рейтингу немного выше для вторых домов, чем для основного места жительства.

Fannie Mae устанавливает минимальный FICO на уровне 620 для ссуд на покупку первичного жилья. Но второй ипотечный кредит, обеспеченный Fannie Mae, требует минимального кредитного рейтинга 640 — и это при 25% первоначальном взносе и DTI ниже 36%.

Если вы вносите первоначальный взнос менее 25%, вам обычно требуется кредитный рейтинг не менее 680 и низкие долги или 720 с более высоким отношением долга к доходу.

Требования к кредитному рейтингу также могут различаться в зависимости от кредитора. Если у вас возникли проблемы с получением кредита на жилье для отдыха при первом обращении, попробуйте поискать кредитора с более мягкими требованиями.

Доход, необходимый для второго дома

Требования к соотношению долга к доходу зависят от размера вашего первоначального взноса и вашего кредитного рейтинга. Fannie Mae допускает DTI до 45% с 660 FICO и не менее 25% вниз.

45% DTI означает, что ваши общие ежемесячные платежи составляют до 45% вашего валового ежемесячного дохода.

Например, если вы зарабатываете 10 000 долларов США в месяц до вычета налогов, ваш общий ежемесячный платеж по долгу может достигать 4 500 долларов США. Это включает в себя ваши первичные ипотечные платежи, вторые ипотечные платежи, автокредиты и другие текущие долги.

В отличие от инвестиционной недвижимости, вы не можете использовать будущий доход от аренды, чтобы получить право на дом для отдыха. Вы должны соответствовать требованиям с доходом из источников, отличных от собственности, которую вы покупаете.

Если вы покупаете многоквартирный дом для отдыха, кредиторы почти всегда будут рассматривать вашу покупку как инвестиционную недвижимость, независимо от того, планируете ли вы сдавать ее в аренду.

Ставки по ипотеке на второй дом

Вторые ипотечные кредиты имеют лишь немного более высокие процентные ставки, чем первые ипотечные кредиты.

Как и в случае с вашим основным домом, стоит агрессивно делать покупки, чтобы получить лучшую ставку по ипотеке.

Сравните предложения как минимум от трех до пяти различных ипотечных кредиторов и не забудьте посмотреть на их сборы и годовые процентные ставки (APR), а также на указанные ставки по ипотечным кредитам.

Прежде всего, чтобы убедиться, что вы соответствуете требованиям, проверьте свои активы, кредит и доход — как это делает андеррайтер.

У вас будет больше шансов получить низкую ставку по ипотеке на второй дом, если вы погасите непогашенные долги и получите как можно более высокий кредитный рейтинг раньше времени. Более крупный первоначальный взнос в размере 25% или более также может помочь вам получить более низкую ставку.

Использование собственного капитала для первоначального взноса за дом для отдыха

Национальная ассоциация риэлторов® сообщает, что примерно пятая часть покупателей домов для отдыха использует капитал своего основного места жительства для внесения первоначального взноса за второй дом.

Это возможно с помощью рефинансирования наличными или кредитной линии собственного капитала.

Когда ставки низкие, рефинансирование наличными может иметь двойную выгоду, покрывая первоначальный взнос на второй дом и снижая процентную ставку по основному ипотечному кредиту.

Как насчет использования кредитов FHA или кредитов VA?

Правительство США не спонсирует кредиты на загородные дома, поскольку кредиты, поддерживаемые государством, предназначены для поощрения первичного владения жильем.

Однако, если у вашего продавца уже есть ссуда под залог недвижимости, обеспеченная государством, вы можете взять на себя ссуду продавца.

Ветераны, имеющие право на получение кредита VA, также могут купить новое основное место жительства с помощью кредита VA при преобразовании существующего дома во второй дом.

Но предпочтительным кредитом для большинства покупателей будет обычный (негосударственный) кредит, такой как те, которые регулируются Fannie Mae и Freddie Mac.

Прочие расходы по плану

Владение вторым домом — это дополнительная ответственность. Вы будете содержать два домохозяйства, и это может стоить больше, чем вы ожидаете. Так что тщательно планируйте.

Помните, что покупка дома — это не то же самое, что получение ипотечного кредита.

Страховые компании по ипотечному кредитованию рассматривают расходы на основную сумму долга, проценты, налоги на имущество, страховку и, если применимо, взносы в ТСЖ. Если эти расходы проверить, они утверждают ваш кредит.

Вы также должны учитывать транспортные расходы, регулярное техническое обслуживание, ремонт, коммунальные услуги, мебель и предметы домашнего обихода. Если второй дом далеко, нужно ли будет платить кому-то за его содержание?

Возможно, вы сможете компенсировать некоторые или даже все эти расходы, если будете арендовать дом на неполный рабочий день. Но ипотека на второй дом требует, чтобы вы занимали дом по крайней мере часть года.

Вы должны четко определить количество времени, в течение которого вам фактически разрешено сдавать недвижимость в аренду — если вообще разрешено — прежде чем делать ставку на доход от аренды для покрытия текущих расходов на владение домом.

Аренда — это то же самое, что дом для отдыха?

Арендные дома и недвижимость для отдыха финансируются по-разному.

Если вы можете претендовать на покупку, не приносящую дохода, купите ее как дом для отдыха. Вы получите более высокую процентную ставку по ипотеке, а получить квалификацию будет проще, если доход от аренды не рассматривается.

Однако, если вам нужно сдать свое жилье в аренду, чтобы позволить себе его, ваша покупка становится инвестиционной собственностью, а не вторым домом.

Если вы можете претендовать на покупку, не приносящую никакого дохода, купите ее как дом для отдыха. Вы получите лучшую процентную ставку по ипотеке.

В этом случае ваш ипотечный кредитор захочет увидеть оценку с сопоставимым графиком аренды. Этот документ сообщает андеррайтеру о потенциальном доходе от собственности.

Кредитор считает 75% ожидаемой арендной платы вашим доходом, а ежемесячная ипотека, налоги и страховка добавляются к вашим расходам при расчете отношения долга к доходу (DTI).

Ипотечные кредиты на инвестиционную недвижимость часто требуют как минимум 20% первоначального взноса, потому что получить ипотечное страхование для таких покупок очень сложно. Ставки по ипотечным кредитам для инвестиционной собственности могут составлять 50 базисных пунктов (0,5%) или выше, чем ставки для основного жилья.

Могу ли я использовать доход от аренды для оплаты ипотечного кредита на второй дом?

Владение вторым домом может быть не таким дорогим, как кажется на первый взгляд. Причина: потенциальный доход от аренды.

Некоторые домовладельцы оплачивают свои ежемесячные платежи по ипотеке, сдавая в аренду свой загородный дом, когда они им не пользуются. Эта практика разрешена большинством кредиторов.

Рост популярности Airbnb и подобных сервисов облегчает покупателям жилья для отдыха получение периодического дохода от аренды.

Но хотя доход от аренды может поддержать ваш денежный поток, он не поможет вам претендовать на получение ипотечного кредита. Вы можете использовать доход от аренды только для того, чтобы получить право на настоящую ипотеку с инвестиционной недвижимостью, а не на второй ипотечный кредит.

Вы можете использовать доход от аренды только для того, чтобы получить право на настоящую ипотеку с инвестиционной недвижимостью, а не на второй ипотечный кредит.

Новые изменения правил разрешают частичную аренду

Fannie Mae, агентство, которое создает правила для большинства ипотечных кредитов в стране, обновило свою позицию по этому вопросу.

Хотя вы по-прежнему не можете использовать доход от аренды для получения кредита, Fannie Mae теперь говорит, что кредиторы могут рассматривать недвижимость как «второй дом», а не как «инвестиционную недвижимость», даже если обнаружен доход от аренды.

Доход от сдачи в аренду не может быть использован для получения ипотечного кредита на второй дом. Но вы можете использовать доход от аренды для выплаты ипотеки, как только вы станете владельцем дома.

Это важно. Правило может не вступить в силу при покупке, но наверняка сработает, если вы захотите рефинансировать в будущем.

Ставки по ипотеке на второе жилье ниже, чем на сдаваемую в аренду и инвестиционную недвижимость. А требования к первоначальному взносу для вторых домов более мягкие.

А требования к первоначальному взносу для вторых домов более мягкие.

Убедитесь, что недвижимость соответствует всем требованиям второго дома, чтобы не платить более высокие процентные ставки сейчас и не рефинансировать позже.

Доход от аренды имеет налоговые последствия

Также обратите внимание, что, хотя доход от аренды не повлияет на получение кредита, доход облагается налогом.

Если в вашем загородном доме есть арендаторы более 15 дней в году, вы должны указать арендную плату как доход в IRS.

Но вы также можете претендовать на налоговые вычеты, такие как вычет процентов по ипотеке и вычет ваших расходов на содержание дома. Обратитесь к налоговому специалисту, чтобы узнать наверняка.

Ипотечные опционы на второй дом

Если вы подумываете о покупке второго дома в этом году, вы можете оплатить покупку несколькими способами.

Возможно, вам даже не придется брать кредит на второй дом.

Это самые популярные способы внесения первоначального взноса или оплаты наличными за второй дом.

1. Используйте рефинансирование наличными для вашего основного дома

За последние несколько лет многие домовладельцы вложили значительный капитал в свое основное или сдаваемое в аренду жилье. Они могут использовать этот капитал через рефинансирование наличными.

Например, предположим, что домовладелец должен 100 000 долларов по ипотеке, но его дом теперь оценивается в 200 000 долларов из-за повышения стоимости. Они могли изъять часть капитала, рефинансировав его в более крупную ссуду и взяв разницу наличными.

В этом случае заемщик будет иметь доступ к существенному первоначальному взносу за второй дом:

- Сумма нового кредита: 160 000 долларов США

- Текущая ипотека: 100 000 долларов США

- Заключительные расходы: 3 000 долларов США

- Доступные денежные средства для первоначального взноса: 57 000 долларов США

Заемщики с хорошей кредитной историей могут занять до 80% текущей стоимости своего дома с помощью соответствующего кредита. Другие типы кредита позволяют даже более высокий процент.

Другие типы кредита позволяют даже более высокий процент.

Например, ветераны могут иметь доступ к 100 процентам своего капитала, если они используют ссуду наличными VA.

2. Откройте ссуду под залог дома или HELO на ваш текущий дом

Согласно ежегодному опросу покупателей загородных домов, проведенному NAR, кредитная линия под залог дома (HELOC) для основного места жительства является излюбленным источником финансирования для покупателей второго дома.

Если у вас сейчас достаточно капитала в вашем доме, вы можете просто взять кредитную линию и сразу купить второй дом или использовать средства для внесения первоначального взноса.

Этот вариант устранит необходимость рефинансирования вашей текущей ипотеки. Вы сохраните свой первый ипотечный кредит без изменений и добавите еще один кредит с другими условиями.

Вам может понадобиться HELOC, если вы недавно сделали рефинансирование по очень низкой ставке. Открытие кредитной линии не влияет на ваш первый платеж по ипотеке.

Как правило, для получения HELOC кандидатам требуется хороший или отличный кредит. Но эти вторые ипотечные кредиты имеют некоторые интересные льготы.

После одобрения деньги, полученные от кредита, принадлежат вам, и вы можете использовать их по своему усмотрению. Вы можете использовать доступный кредит, погасить его, а затем использовать его снова в течение срока кредита HELOC.

Кроме того, вы можете избежать более высоких затрат на закрытие, которые вам придется заплатить, взяв новую первичную ипотеку.

Если вас не устраивают плавающие процентные ставки, предусмотренные в большинстве программ HELOC, вы можете получить ссуду под залог недвижимости с фиксированной процентной ставкой.

Фиксированный вариант имеет несколько более высокую ставку, но имеет лучшую встроенную стабильность платежей, что делает его хорошим выбором для некоторых покупателей второго дома.

3. Получить кредит на второй дом себе

Как обсуждалось выше, другой вариант — получить кредит через обычное финансирование.