Ипотека в Сбербанке — какие документы нужны

Всех, кто решился улучшить свои жилищные условия за счет привлечения заемных банковских средств, интересует вопрос, какие нужны документы для ипотеки в Сбербанке? Найти на него ответ не составляет труда, но, тем не менее, некоторые клиенты все равно не всегда могут самостоятельно разобраться, где какой документ нужно брать. Поэтому стоит рассмотреть каждую позицию из списка отдельно. Это позволит всем соискателям кредита быстрее сориентироваться в сборе необходимого пакета бумаг, что в значительной мере ускорит рассмотрение их заявлений на выдачу ипотеки.

Перечень основных документов

Проблем с нахождением паспорта и ИНН не может возникнуть в принципе. Эти документы есть у любого совершеннолетнего россиянина, так что нужно просто взять их из места хранения. Делать ксерокопии не нужно, так как каждый банка сам занимается этой процедурой непосредственно в отделении и в присутствии клиента.

В список документов на ипотеку в Сбербанке также входит заверенная печатью предприятия копия трудовой книжки соискателя. Эта бумага нужна для того, чтобы в банке смогли проверить общий стаж работы и наличие официального трудоустройства. Причем стаж работы на текущем месте должен составлять не менее полугода. Такое условие финансовое учреждение выставляет с целью обезопасить себя от возможных проблемных клиентов. Если человек мало проработал в нынешней компании или даже не прошел еще испытательный срок, велик риск его увольнения или сокращения.

Эта бумага нужна для того, чтобы в банке смогли проверить общий стаж работы и наличие официального трудоустройства. Причем стаж работы на текущем месте должен составлять не менее полугода. Такое условие финансовое учреждение выставляет с целью обезопасить себя от возможных проблемных клиентов. Если человек мало проработал в нынешней компании или даже не прошел еще испытательный срок, велик риск его увольнения или сокращения.

Потеря работы означает потерю платежеспособности и невозможность выполнять свои долговые обязательства. Ни одна контора не заинтересована в возврате денег при помощи реализации залогового имущества. Банку гораздо проще, когда клиент вовремя платит по своему кредиту до момента полного погашения долга и выплаты процентов. А организация аукционов или судебные тяготы, связанные с возвратом своих активов никому не интересны.

В пакет документов для ипотеки в Сбербанке входит и справка о доходах за последние 6 месяцев. Это требование вытекает из предыдущего пункта и немного его расширяет. У заемщика не просто должна быть работа с официальным трудоустройством, нужно, чтобы уровень его зарплаты позволял обеспечивать полученный заем в полном объеме.

У заемщика не просто должна быть работа с официальным трудоустройством, нужно, чтобы уровень его зарплаты позволял обеспечивать полученный заем в полном объеме.

Для этого в банк представляют специальный документ, который может подтвердить возможность человека платить по договору. Справку о доходах можно оформить в бухгалтерии своего предприятия для работающих людей, в налоговой инспекции для частных предпринимателей и в центре занятости для временно безработных. Платить за оформление документа не нужно. Он выдается бесплатно и по первому требованию любого гражданина.

Еще для оформления ипотеки в Сбербанке понадобится анкета-заявление, которую можно получить в любом отделении. В этом документе нужно будет ответить на определенные вопросы, которые позволят финансовому учреждению лучше узнать потенциального клиента. Вся полученная информация будет учитываться при вынесении решения об удовлетворении запроса на кредит или об отказе.

Честные ответы приветствуются

Образец заполнения анкеты на ипотеку в Сбербанке можно получить у сотрудника. Любые непонятные моменты лучше сразу уточнять, чтобы правильно ответить на все вопросы. О важности этой процедуры было написано выше.

Любые непонятные моменты лучше сразу уточнять, чтобы правильно ответить на все вопросы. О важности этой процедуры было написано выше.

Документы на квартиру для ипотеки в Сбербанке не нужны. Но финансовое учреждение вправе потребовать справку об оценке жилья, которое клиент собирается приобрести в ипотеку. Это делается в тех случаях, когда сумма займа слишком большая или внешний вид квартиры не соответствует указанной стоимости. Но на практике к подобным процедурам прибегают крайне редко, так что волноваться по этому поводу не стоит.

Договор ипотеки в Сбербанке после получения положительного ответа оформляется в течение получаса. Сотрудник обязан проинформировать клиента обо всех основных условиях кредитования. Сам заемщик в свою очередь должен внимательно прочитать каждый пункт договора и только потом поставить под ним свою подпись.

Ипотека по двум документам

Подробнее узнать об условиях данного предложения можно в отделении банка или по телефону горячей линии. Оператор озвучит основные положения и подскажет, на какую сумму можно рассчитывать в конкретном случае.

Оператор озвучит основные положения и подскажет, на какую сумму можно рассчитывать в конкретном случае.

Какие документы нужны для оформления ипотеки в 2021 году

Для жизни

Малому бизнесу

Оформление ипотечного кредита можно разделить на несколько этапов: предварительное одобрение, выбор недвижимости и подтверждение ипотеки, сделка, регистрация права собственности. На каждом из этапов требуется пакет документов, подтверждающих намерения и платежеспособность заемщика, а также чистоту объекта.

Стать клиентом

Многие документы имеют ограниченный срок действия. Чтобы не переделывать их несколько раз, лучше подготовить весь пакет заранее. Неполный пакет бумаг — причина для отказа в оформлении ипотеки.

Вам понадобятся:

- документы, подтверждающие личность заемщика, созаемщика и поручителя

- справки о доходах, месте трудоустройства и наличии каких-либо

- активов у заявителя

- бумаги на квартиру и заверяющие законность сделки

ParagraphWrapper» color=»brand-primary»>Рассмотрим основные этапы оформления ипотеки и какие документы нужны на каждом из них.

ParagraphWrapper» color=»brand-primary»>Рассмотрим основные этапы оформления ипотеки и какие документы нужны на каждом из них.Перечень документов для оформления ипотеки

Предварительное одобрение ипотеки можно получить, заполнив форму на сайте банка: выберите подходящую программу и заполните заявку. Это можно сделать через подтвержденную запись Госуслуг или в стандартном режиме. Типовой пакет документов для получения предварительного решения по ипотеке включает:

- паспорт;

- СНИЛС;

- подтверждающие доход документы.

Если у вас есть созаемщик или поручитель — аналогичные документы необходимо предоставить и для него.

Далее для уточнения вашего статуса, уровня доходов, совокупной финансовой нагрузки банк может запросить сведения о детях, данные об имуществе, которое можно предоставить в залог, справки о дополнительных доходах.

Кроме этого, есть особые требования к пакету документов для ИП, пенсионеров и других категорий граждан.

Документы для оформления ипотеки индивидуальными предпринимателями

Если гражданин зарегистрирован как индивидуальный предприниматель и осуществляет коммерческую деятельность, к стандартным документам нужно приложить:

- свидетельство о регистрации ИП в ФНС

- декларацию за последний налоговый период; если ИП сдает отчеты каждый квартал, то за последние 2 квартала

- лицензию на ведение заявленного вида деятельности, если законом предусмотрено лицензирование

На налоговых декларациях должна быть отметка ФНС о том, что документ принят.

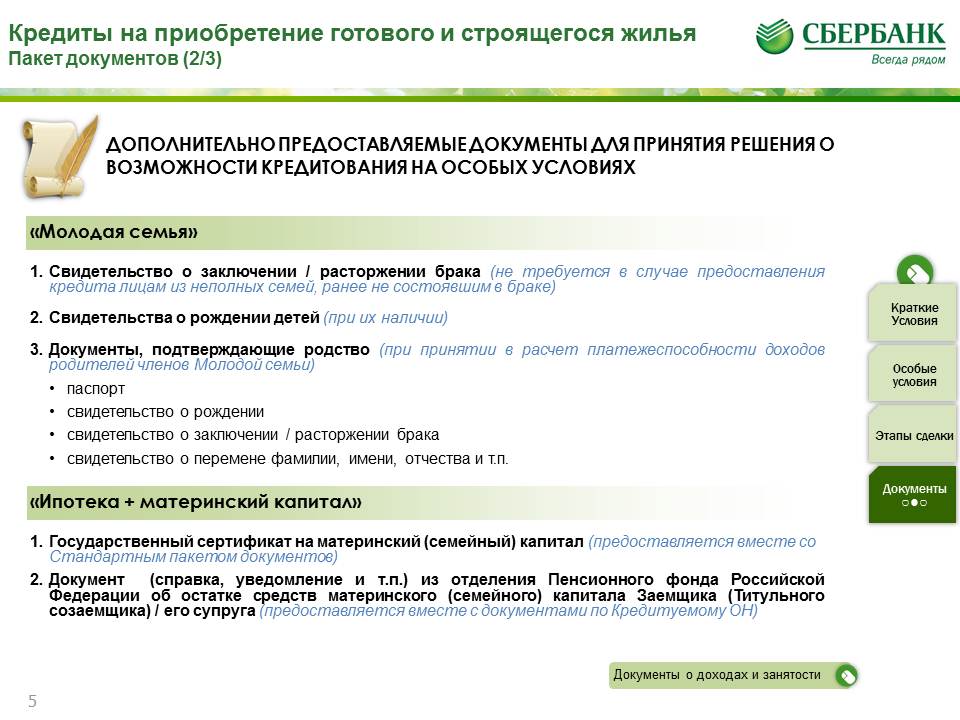

Перечень документов для получения ипотеки многодетной семьей

ParagraphWrapper» color=»brand-primary»>Многодетные семьи к стандартному перечню документации прилагают свидетельство о рождении на каждого ребенка, паспорта обоих родителей.

ParagraphWrapper» color=»brand-primary»>Многодетные семьи к стандартному перечню документации прилагают свидетельство о рождении на каждого ребенка, паспорта обоих родителей.Согласно законодательству РФ, к многодетным относят семьи, которые соответствуют следующим критериям:

- оба родителя — граждане Российской Федерации

- родители состоят в официальном браке

- в семье есть двое или более детей, не достигших совершеннолетия

Обратите внимание, количество несовершеннолетних детей может изменяться в зависимости от региона проживания.

Ипотека для людей пенсионного возраста

При выдаче ипотеки для пенсионеров условия банка зависят от того, трудоустроен гражданин или нет. Если пенсионер трудится, для получения ипотеки нужен стандартный пакет документов. Если пенсионер не работает, 2НДФЛ и копия трудовой не требуются.

Если пенсионер не работает, 2НДФЛ и копия трудовой не требуются.

Но дополнительно нужны:

- пенсионное удостоверение

- справка из Пенсионного Фонда о размере пенсионных отчислений

- подтверждение права собственности на недвижимость, если она есть

- справка, подтверждающие дополнительный доход, если он есть

Документы для оформления квартиры в ипотеку для молодых семей

Квартиру в ипотеку по этой программе могут оформить семьи, где возраст одного из супругов находится в пределах от 21 до 35 лет. В эту категорию также включены граждане со статусом мать или отец-одиночка. Семья должна подтвердить, что они нуждаются в жилье — на них не должно быть зарегистрировано право собственности на жилую недвижимость. Еще одно обязательное условие — в семье есть один или двое малолетних детей — их свидетельства о рождении прикладывают к заявлению.

Указанные сведения дополняют документом, который подтверждает наличие денег на первоначальный взнос. Это может быть банковская выписка с личного счета или сертификат на получение материнского капитала.

Что нужно для проведения сделки

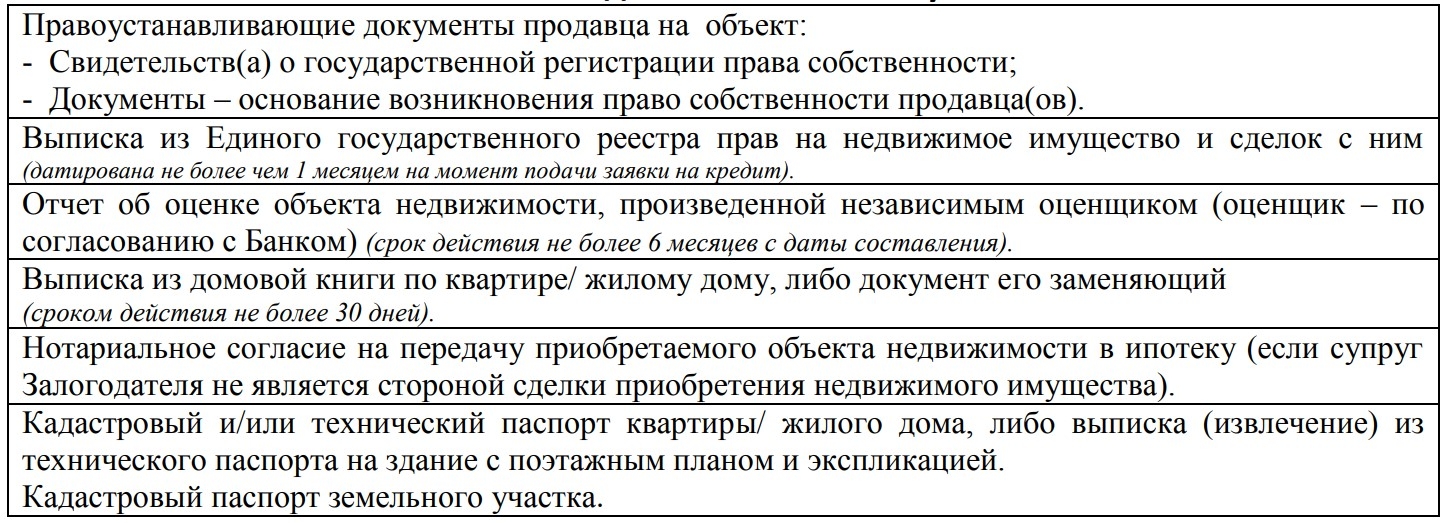

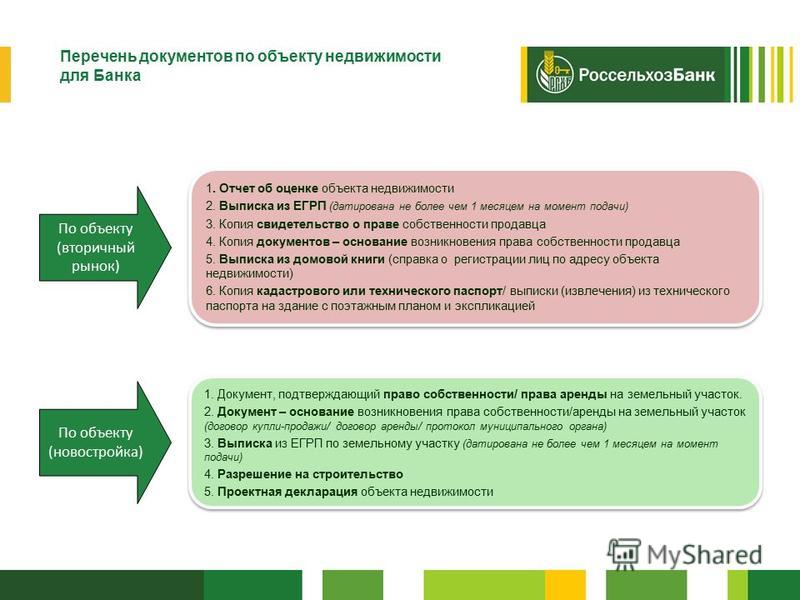

После принятия положительного решения по ипотеке нужно собрать документы на квартиру. Их перечень зависит от вида жилья.

Для покупки квартиры в новостройке необходимы:

- договор на долевое участие на имя заемщика;

- документ-обоснование появления права собственности на покупаемую квартиру;

- документы застройщика — разрешение на строительство дома, проектная декларация, выписка из Единого Государственного Реестра Недвижимости на участок земли и справка о праве собственности на этот участок;

- письменное согласие второго из супругов на приобретение жилья в новостройке.

При покупке квартиры на вторичном рынке понадобится:

- договор купли-продажи;

- справку из БТИ;

- оценку рыночной стоимости квартиры, проведенную независимым экспертом;

- документ, удостоверяющий личность продавца и справку о его праве собственности на недвижимость;

- кадастровый, технический паспорт на квартиру;

- акт об отсутствии обременения жилья.

Если в семье продавца есть дети, не достигшие 18 лет, то он должен предоставить разрешение органов опеки на продажу жилья.

Банк также выдает ипотеку на строительство дома. В этом случае заемщик предоставляет:

- справку о праве собственности на земельный участок;

- документ, который подтвердит появление такого права — договор купли-продажи, дарения, наследования;

- кадастровый план участка;

- выписку из ЕГРН;

- разрешение на возведение жилого дома;

- договор с подрядчиком на строительство здания.

Предоставить полный пакет документов необходимо в срок до 120 дней.

Что нужно для оформления права собственности

Финальный этап покупки квартиру в ипотеку — регистрация права собственности. Для проведения процедуры нужны:

- заявление от каждого участника сделки;

- паспорт каждого из заявителей;

- банковский договор ипотечного кредитования;

- договор купли-продажи на квартиру;

- чеки об уплате государственной пошлины.

На протяжении всего срока погашения ипотечного кредита, приобретенная квартира будет под обременением — в залоге у банка. После погашения долга заемщик оформляет снятие обременения. Для этого он должен подать в МФЦ заявление, а также:

BulletsBox»>

BulletsBox»>Предоставить полный пакет документов необходимо в срок до 120 дней.

Заключение

Оформление ипотеки — длительный процесс, который требует тщательной подготовки. От правильности заполнения документов и полноты перечня зависит окончательное решение банка.

Райффайзен Банк предлагает различные условия кредитования для льготных категорий граждан. Приобрести жилье можно на первичном или вторичном рынке. Также есть возможность получить капитал на строительство частного жилого дома с нуля.

Эта страница полезна?

97% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28. 12.2015 года № 3921-У

12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Сбербанк размещает ипотечные заявки в мобильном приложении

Добро пожаловать в Finextra. Мы используем файлы cookie, чтобы помочь нам предоставлять наши услуги. Мы предполагаем, что вы согласны с этим, но вы можете изменить свои предпочтения в нашем Центре файлов cookie.

Пожалуйста, ознакомьтесь с нашей Политикой конфиденциальности.

Принять

каналы

Новости

Все новости компании »

Связанные компании

Сбербанкканалов

Розничные банковские услугиКлючевые слова

Мобильный и онлайн-банкинг Оформление ипотеки 02 октября 2019 г.

Источник: Сбербанк

В мобильном приложении «Сбербанк Онлайн» появилась новая функция «Подать заявку на ипотеку», которая позволяет клиентам подать заявку на ипотеку в Сбербанке и выбрать хорошую квартиру с помощью сервиса «ДомКлик».

Открыв сегмент «Кредиты», нажав «Рассчитать и подать заявку на кредит», а затем «Подать заявку на ипотеку», клиенты будут перенаправлены в приложение «ДомКлик», где они смогут подать заявку за пять минут с помощью своих мобильных устройств и получить одобрение банка в течение 24 часов.

Дальнейшая подача заявки на ипотеку, поиск недвижимости и подготовка к сделке также осуществляется онлайн или на сайте ДомКлик. Клиентам придется идти в отделение банка только для того, чтобы подписать документы.

Николай Васев, Директор, ДомКлик,

«Получать финансовые услуги удобнее и привычнее в мобильном приложении Сбербанка, которым пользуются более 50 млн клиентов по России.

Связанные компании

Сбербанкканалов

Розничные банковские услугиКлючевые слова

Мобильный и онлайн-банкинг Оформление ипотекиКомментарии: (0)

Присоединяйтесь к обсуждению

Напишите сообщение в блоге об этой истории (требуется членство)

[Веб-семинар по запросу] Использование дружеских трений для предотвращения мошенничества

В тренде

Mastercard и Visa готовятся к сделке по бразильской компании Pismo на 1 млрд долларов — Bloomberg

Европейские сберегательные банки спрашивают: «Каково экономическое обоснование цифрового евро?»

Малый бизнес в Великобритании переходит на открытое банковское обслуживание

Lloyds Bank заключает сделку с Enigio по оцифровке документации по торговому финансированию

Центральный банк ОАЭ выбирает технологических и юридических партнеров для проекта CBDC

Исследования

Просмотреть все отчеты »

Безопасное виртуальное подписание: требования заказчика

37 загрузок

Модернизация мэйнфреймов, цифровой финал

172 загрузки

Устойчивое финансирование в прямом эфире — обеспечение позитивных изменений за счет инноваций и сотрудничества

373 загрузки

Куплю продаю квартиру в Сбербанке.

Продажа Квартиры в Ипотеку Сбербанка Пошаговая инструкция

Продажа Квартиры в Ипотеку Сбербанка Пошаговая инструкцияНа сегодняшний день недвижимость является одним из лучших способов вложения денег. Квартиры с каждым годом только растут в цене. К тому же жилье можно сдавать и получать стабильный доход. Но купить квадратные метры довольно сложно, обычно это большая сумма денег. А учитывая экономическое состояние, он есть не у всех. Многие обращаются в банк и оформляют ипотеку. Но не все знакомы с тем, как осуществляется продажа квартиры по ипотеке. Попробуем разобраться.

В отличие от стандартной процедуры покупки — продажи, в такого рода операциях участвуют три стороны: продавец, покупатель (заемщик) и банк. Многих пугают такие обстоятельства. Но весь процесс регламентирован законом, а алгоритм расписан до мелочей. Так что даже неквалифицированный специалист сможет во всем разобраться, потратив немного времени на ознакомление.

Подробно описать действия всех сторон достаточно сложно, но выделить ключевые моменты вполне реально. Например, рассмотрим продажу квартиры по ипотеке Сбербанка. Пошаговая инструкция может выглядеть так:

Например, рассмотрим продажу квартиры по ипотеке Сбербанка. Пошаговая инструкция может выглядеть так:

- Первоначально покупатель и продавец находятся. Они обсуждают между собой все детали будущей сделки, в том числе и то, что покупка жилья будет происходить через банк с использованием ипотеки .

- Затем можно заключить первоначальный договор для подтверждения соглашения. Продавец вносит определенную сумму залога. Оформляется в виде расписки. Затем стороны обращаются в банк, который рассматривает возможность выдачи денег покупателю. В банке оценивают его кредитоспособность, наличие постоянной работы, проверяют, не было ли судимостей и т. д.

- В случае согласия проводится оценка стоимости контракта. Как правило, приглашается независимый эксперт, который и проводит аудит. В него входит:

- Проверка всей документации на квартиру;

- Осмотр всех конструкций: окон, стен, полов, перекрытий с целью уточнения наличия плесени, грибков, трещин;

- Проверка коммуникаций, систем отопления и водоснабжения на предмет коррозии;

- Проверка состояния проводки и всех элементов сети. Это делается для того, чтобы цена, указанная в договоре, совпадала с реальной стоимостью жилья. Кроме того, банк снижает собственные риски. В случае, если заемщик не может платить по ипотеке, банк может продать купленную им жилплощадь.

- После проведения подготовительных работ по реализации сделки. К ним относится страхование жилья. Заемщик в этом заинтересован, поэтому все расходы берет на себя. Для покупателя такие действия только положительные.

- Во-первых, они свидетельствуют о том, что покупатель настроен серьезно, и сделка состоится.

- Во-вторых, при страховом случае деньги получит нынешний владелец жилья. Также на этом этапе покупатель передает продавцу все требуемые документы, которые могут понадобиться. Это также исключает риск обмана продавца.

- Следующим шагом является заключение договора между сторонами. Стоит уточнить, что сразу после подписания происходит передача имущества в залог. Его владельцем становится финансовая организация (Сбербанк). Многие владельцы опасаются этого шага больше всего. Ведь фактически жилье они сдали, а денег не получили. На банковский счет они поступят только после того, как банк получит необходимые бумаги из Регистрационной палаты. Но бояться нечего. При подписании договора присутствуют представители Банка и член Регистрационной палаты. Они следят за всей сделкой, помогают правильно составить договор, чтобы не было возможности для мошенничества.

- После станции росписи договор регистрируется в органах Регистрационной палаты. Вы также можете воспользоваться услугами многофункционального центра.

- Покупатель после этого обращается в Росреестр и запрашивает выписку для переоформления.

- Наконец, лица обращаются в банк. После предоставления всех документов вся сумма перечисляется на счет продавца. А с заемщиком оформляется договор ипотеки. На этом продажа квартиры через ипотеку может быть завершена.

Это делается для того, чтобы цена, указанная в договоре, совпадала с реальной стоимостью жилья. Кроме того, банк снижает собственные риски. В случае, если заемщик не может платить по ипотеке, банк может продать купленную им жилплощадь.

Это делается для того, чтобы цена, указанная в договоре, совпадала с реальной стоимостью жилья. Кроме того, банк снижает собственные риски. В случае, если заемщик не может платить по ипотеке, банк может продать купленную им жилплощадь. Многие владельцы опасаются этого шага больше всего. Ведь фактически жилье они сдали, а денег не получили. На банковский счет они поступят только после того, как банк получит необходимые бумаги из Регистрационной палаты. Но бояться нечего. При подписании договора присутствуют представители Банка и член Регистрационной палаты. Они следят за всей сделкой, помогают правильно составить договор, чтобы не было возможности для мошенничества.

Многие владельцы опасаются этого шага больше всего. Ведь фактически жилье они сдали, а денег не получили. На банковский счет они поступят только после того, как банк получит необходимые бумаги из Регистрационной палаты. Но бояться нечего. При подписании договора присутствуют представители Банка и член Регистрационной палаты. Они следят за всей сделкой, помогают правильно составить договор, чтобы не было возможности для мошенничества.Необходимые документы

Стоит отметить документы, которые необходимо предоставить продавцу для подтверждения юридической чистоты Жилье:

- Личные документы собственника.

- Выписка из технического паспорта.

- Кадастровый паспорт с данными об экспликации и стоимости жилья. Данные должны быть не старше 5 лет. Если это так, вам необходимо обновить их.

- Справка из домовой книги.

- Расширенные данные по всем прописанным лицам в квартире. Необходимо убедиться в отсутствии других временно выписанных претендентов на квартиру.

- Свидетельство, подтверждающее право собственности или выписка о нем.

- Бумаги, на основании которых собственником стал собственник — завещание, договор купли-продажи, мены или дарения

- Сведения о состоянии квартиры: не в залоге, ареста нет;

- Бумага с результатами оценки.

Этот список бумаг нужен, если транзакцию проводит Сбербанк. Могут ли другие банки предоставить другую обязательную документацию. Многие продавцы переживают по поводу передачи документов третьим лицам. Но риска нет. Без подписей обеих сторон перерегистрация невозможна.

В целом при продаже таким способом рисков практически нет. Хотя об одном стоит упомянуть. Это риск того, что банк не сможет быть кредитором. Причину узнать практически невозможно, поэтому остается только принять ее. В этом случае сделка невозможна из-за отсутствия денег. И тогда продавец должен вернуть задаток, потому что покупатель не имеет отношения к решению банка. Но такие случаи достаточно редки.

Продажа квартир в ипотеку для многих граждан является единственным способом обрести собственное жилье. Весь процесс достаточно четко описан и все возможные риски практически минимальны. А в случае затруднений всегда можно обратиться за консультацией к юристу. Удачи!

Сегодня очень популярно брать кредиты на технику, декор, автомобили и предметы жилья. Банки идут на уступки клиентам и предлагают выгодные условия, при которых вам даже не нужно платить дополнительные комиссии. Для того чтобы взять ипотеку, вам нужно будет найти продавца, который согласится с условиями договора.

Эта процедура почти ничем не отличается от простой купли-продажи, за исключением того, что продавцу необходимо будет предоставить дополнительные документы по эксплуатации и планировке здания. Для этого нужно заранее обратиться в БТИ, чтобы они сделали технический и кадастровый паспорт и другие эксплуатационные документы. Нужно будет потратить некоторое время, но придать уверенности в будущей сделке.

Продавцу жилья выгоднее заключить договор ипотеки, так как в этом случае платежеспособность тщательно проверяется банком. Также выгодно сотрудничать по договору ипотеки и клиента. Это поможет не только защитить его от потенциальных мошенников, но и сделает процедуру купли-продажи более продуманной с юридической точки зрения. Продавцу нужно будет официально подтвердить, была ли перепланировка в помещении и если была – обязательно оформить документально и оформить все в БТИ.

Многие собственники недвижимости с недоверием относятся к продаже через ипотеку. Они думают, что если клиент не сможет полностью погасить долг, через некоторое время жилье вернется к нему, а полученные деньги придется вернуть. Это неправда. Фактически отношения между клиентом и владельцем банка закрываются сразу после подписания договора.

Это неправда. Фактически отношения между клиентом и владельцем банка закрываются сразу после подписания договора.

Собственник сразу получает всю сумму и больше клиенту и недвижимости дела нет, после этого долги только между банком и клиентом. Эта система очень выгодна для продавцов, ведь они точно будут знать, что все оформлено по законодательству и другая сторона его не обманывает.

Сегодня особенно популярна продажа квартир через ипотеку. Такой шанс для банковских клиентов выступить покупателем жилья есть уже сейчас, а не через 40 лет, когда будут накоплены необходимые средства. В этом случае банк выступает не только посредником в сделке, но и гарантом того, что сделка пройдет без непредсказуемых эксцессов.

Преимущества продажи жилья через ипотеку

Среди всех вариантов очень часто продавцам предлагают оформить сделку через банк под ипотеку. Конечно, хозяева не хотят тратить лишнее время на волокиту с бумагами и предпочитают сразу оплатить всю сумму, но не все так просто. Многие люди ищут жилье, чтобы купить его чуть позже, ведь на всю сумму еще нужно обидеться.

Многие люди ищут жилье, чтобы купить его чуть позже, ведь на всю сумму еще нужно обидеться.

В этом случае также придется потратить немного времени на ожидание того момента, когда покупатель сможет оформить и закрыть сделку, оплатив всю сумму. Поэтому, если долго выбирать нужного клиента продавца для моментальной сделки, продавец рискует вообще не продать свою жилплощадь.

Продажа ипотечной квартиры очень выгодна обеим сторонам. Для клиента уйдет меньше времени на поиск подходящей квартиры, а продавцу будет надежнее сотрудничать напрямую с банком. Но не забывайте, что на начальном этапе может понадобиться немного больше времени, на котором банк будет решать, давать согласие на переоформление или нет.

Дальше все должно пройти быстрее и после предоставления необходимых документов и подписания договора Продавец сразу получает деньги, а клиент — ключи от нового жилья. После этого отношения с продавцом заканчиваются и остаются только обязательства между банком и клиентом, пока он не выплатит всю задолженность по кредиту.

Тонкости составления договора

Стоит отметить, что перед оформлением кредита продавцу и покупателю необходимо будет заключить договор, согласно которому будет осуществляться купля-продажа имущества. Там должны быть письменно описаны все тонкости будущей сделки, ведь закон признает только вещественные доказательства. Особенно это касается тех моментов, когда после устной договоренности с хозяином квартиры клиент отправился в банк для оформления ипотеки, но на следующий день выясняется, что он уже нашел нового клиента и успешно продал недвижимое имущество. имущество. Будет мягко говоря, неприятно.

Именно здесь необходимо составить предварительный договор. Он часто используется именно при работе с недвижимостью. Этот документ дает гарантии того, что сделка обязательно будет совершена, поэтому договор купли-продажи квартиры в ипотеку должен содержать такие пункты:

- Полная информация об участниках сделки;

- Надежный I. полная информация О продаже недвижимости;

- Продавец должен предоставить документы, подтверждающие его право собственности;

- Точно согласованные условия перевода денег между клиентом и продавцом;

- Точно назначенная дата окончательного подписания договора.

Поскольку предварительный договор является копией настоящего договора, государственная регистрация не требуется.

В последнее время все большее количество жителей России сталкивается с необходимостью приобретения недвижимости в ипотеку. Все дело в том, что этот способ самый доступный. Чтобы взять ипотеку, нужно предусмотреть все возможные риски, что практически невозможно. Поэтому нередки случаи, когда купленное жилье необходимо продать. Можно ли продать квартиру в Сбербанк Ипотека?

Почему продаются квартиры в квартирной собственности?

Основной причиной продажи недвижимости в ипотеку является недостаточность денежных средств для погашения задолженности перед банком. Тому может быть несколько причин. Вот самые распространенные из них:

- сокращение заемщика на текущем месте работы;

- разногласия между близкими, которые совместно оплачиваются;

- развод;

- смерть родственника, который помог оплатить кредит;

- потеря трудоспособности, когда заемщик не сделал страховку.

Как банки относятся к продаже ипотечной недвижимости

Когда заемщик уже не в состоянии своевременно погашать платежи по кредиту, зачастую единственным выходом остается продажа такого жилья и покупка нового, более дешевого. Продать квартиру по ипотеке «Сбербанка» можно, но для этого необходимо получить соответствующее разрешение.

Банк заинтересован в том, чтобы платежи поступали своевременно и без просрочки. Поэтому для предотвращения подобных ситуаций заемщикам часто помогает продажа недвижимости.

Для продажи квартиры по ипотеке Сбербанка необходимо оформить договор купли-продажи недвижимости. Если квартира будет продана, банк получит прибыль, ведь он вернет ранее выданные деньги и найдет нового заемщика.

Снятие обременения

Согласно Федеральному закону «Об ипотеке» (статьи 29 и 33) с изменениями от 2013 года, права заемщика:

- операции с недвижимым имуществом, находящимся в залоге у Банка;

- Содержание недвижимости пригодно для проживания.

Обременением называются условия, налагающие на правообладателя запреты различного характера, связанные с возможностью пользования жильем. Если говорить об ипотеке, то заемщик не имеет права передавать приобретенную недвижимость третьим лицам. Такой порядок регулируется Федеральным законом № 102 (статья № 6). В виде исключения рассматривается только случай наследования.

Снятие обременения означает, что правообладатель освобождается от запрета на передачу недвижимого имущества и может распоряжаться чем угодно. Снять залог с залоговой квартиры можно только тогда, когда заемщик получил разрешение банка-кредитора и провел все процедуры, связанные с продажей.

купил в ипотеку Сбербанка, без разрешения

Разрешение банка не требуется, если с заемщика уже сняты обременения. Если заемщик против участия банка при продаже недвижимости, ему необходимо полностью погасить перед ним задолженность. Как продать квартиру в ипотеке Сбербанка в таком случае? Есть два способа.

Заемщик может взять еще один кредит, но уже потребительский. После того, как вся необходимая документация собрана и средства получены, нужно погасить оставшуюся задолженность по ипотеке. После этого можно смело начинать продавать.

Также можно найти покупателя, который не боится рисковать и готов поверить «на слово» продавцу. В этом случае составляется расписка, по которой продавец берет с покупателя деньги в счет погашения ипотеки. Таким образом, обременение снимается. Тем не менее таких покупателей найти довольно сложно.

Как продать квартиру с обременением (ипотека Сбербанка) если получено разрешение

Для начала стоит проконсультироваться с сотрудником банка. Если заемщик сможет аргументированно подойти к причине продажи недвижимости, встретится и предложит наиболее рациональный способ решения проблемы.

Далее следует процесс подготовки письменного разрешения банка. После того, как покупатель появится, заемщику необходимо уведомить банк о деталях продажи, так как в договор жилищного кредитования, возможно, придется внести некоторые изменения.

Военная ипотека

Как продать квартиру в ипотеку Сбербанка, если она военная? Отличие военной ипотеки в том, что договоры займа и целевого кредита подписываются одновременно. Договор жилищного займа на жилье должен быть проверен и согласован с отделением «Росвоенипотек». Можно ли при такой ситуации продать авто в ипотеку в Сбербанке — вопрос спорный. Поскольку необходимо согласование всех частей как с Банком, так и с Росвоенипотекой, важными моментами являются:

- деятельность клиентов;

- этап выплат по кредиту;

- может ли покупатель погашать ежемесячные платежи.

Продажа без участия банка

По вашему желанию заемщик может заниматься продажей квартиры самостоятельно, не привлекая к этому процессу банк. После того, как покупателю необходимо:

- узнать сумму задолженности и получить соответствующую выписку;

- заключить предварительный договор купли-продажи недвижимости и заверить его нотариально;

- погасить задолженность из средств, выделенных Покупателем, оставшаяся сумма хранится в;

- получить документацию из банка о снятии обременения;

- подать документы в регулировании, бремя снимается в течение 28 дней;

- после получения прав на заказ недвижимости, оформить договор купли-продажи.

Это также можно сделать через агентства недвижимости. При этом продавец не будет вступать в диалог с банком, собирать документацию и искать покупателей квартиры. Эти вопросы будут решать сотрудники агентства. За такие услуги взимается плата в размере 5-10% от общей стоимости жилья.

Продажа с участием банка

Покупатель и продавец снимаются в банке два покупателя делят сумму на две части: одна необходима для погашения долга, вторая достанется после сделки продавцу. Доступ к ячейкам будет возможен для продавца после предъявления зарегистрированного договора купли-продажи и свидетельства о праве на недвижимое имущество. Если сделка по тем или иным причинам не состоялась, покупатель может забрать деньги. Пока деньги находятся в сейфовых ячейках, тяга снимается со стержня, сделка оформляется через нотариуса, которого выбирает банк-кредитор.

Часто продает не недвижимость, а сам ипотечный кредит, по которому она была приобретена. Как продать квартиру в ипотеке Сбербанка, если появился новый заемщик? Этот порядок согласуется с банком, при этом к новому заемщику может быть применена новая кредитная ставка. Продавец получает разницу между стоимостью квартиры и остатком долга.

Как продать квартиру в ипотеке Сбербанка, если появился новый заемщик? Этот порядок согласуется с банком, при этом к новому заемщику может быть применена новая кредитная ставка. Продавец получает разницу между стоимостью квартиры и остатком долга.

Если покупатель берет квартиру в ипотеку Ипотечный кредит, то лучше всего это сделать в одном банке. Процедура рефинансирования долга в новом банке всегда предсказуема.

Налог с продажи недвижимости

Правила уплаты налога при продаже ипотечного жилья аналогичны правилам продажи квартиры, которая уже находится в собственности. Если квартира находится в собственности не более 3 лет, то налог с продажи платит продавец-заемщик. Если с момента получения права собственности прошло более 3 лет, продавец освобождается от уплаты налога.

Важно

Как продать квартиру в ипотеку Сбербанка и не потерять вложенные средства? Это достаточно сложная задача, так как ипотечное жилье продается, как правило, по низким ценам.