Договор залога недвижимого имущества — шаблон, образец

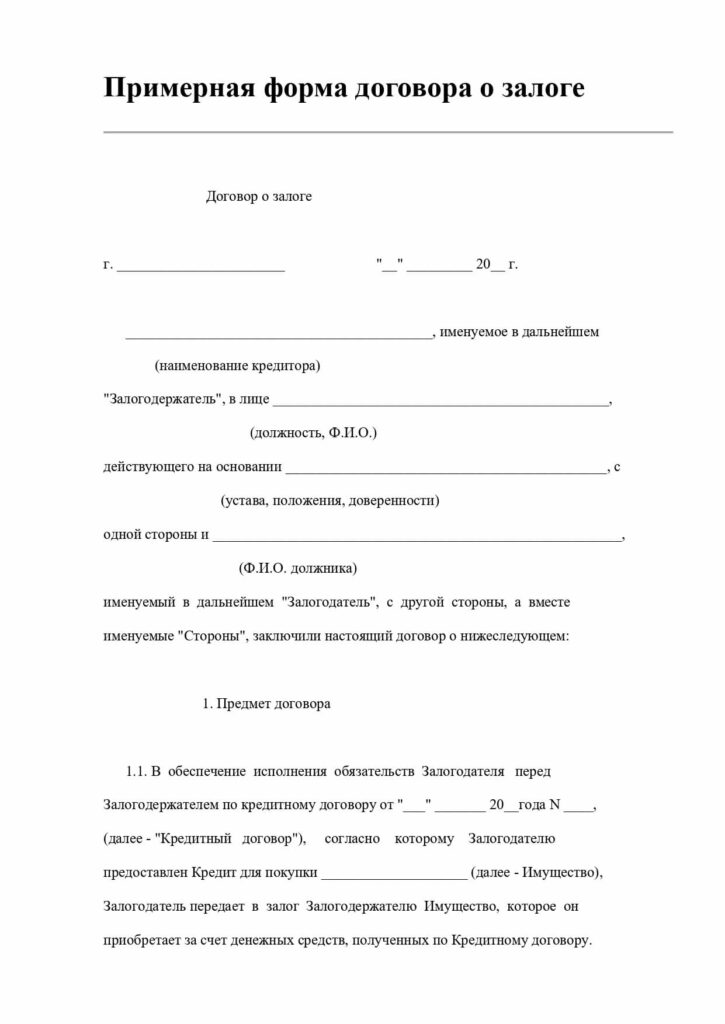

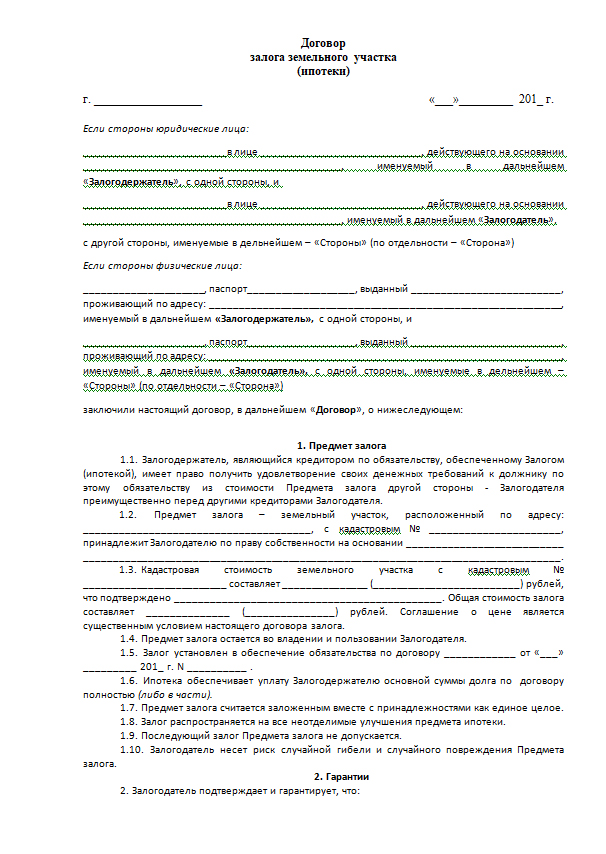

Настоящий Договор залога недвижимого имущества представляет собой сделку, в которой собственник недвижимого имущества (далее «Залогодатель») передает такое недвижимое имущество в счет обеспечения выполнения Должником определенных обязательств перед кредитором (далее «Залогодержатель») по ранее заключенному договору.

Особенность настоящего Договора заключается в том, что в залог может быть передано здание или сооружение, нежилое помещение, машино-место, земельный участок, квартира, жилой дом, комната и какие-либо другие объекты недвижимости. Стоит обратить внимание, что по настоящему Договору в ипотеку может быть передан как объект завершенного, так и незавершенного строительства.

Передаваемое в залог недвижимое имущество может обеспечивать:

(1) выполнение обязательств самого Залогодателя перед Залогодержателем по ранее заключенному договору/сделке между ними; или

(2) выполнение обязательств третьих лиц (далее «Должник») перед Залогодержателем по ранее заключенным договорам/сделкам между Должником и Залогодержателем.

Ипотека недвижимого имущества может обеспечивать обязательства Должника/Залогодателя по каким-либо сделкам и договорам, включая, однако не ограничиваясь, договорам займа, кредитным договорам, договорам купли-продажи недвижимого и движимого имущества, договорам аренды, договорам поставки товаров и т.п.

Разработанный проект Договора дает возможность сторонам определить следующие ключевые моменты:

(1) площадь, этажность, количество комнат, местоположение и иные обязательные характеристики недвижимого имущества, передаваемого в ипотеку;

(2) суть, срок выполнения и цена основного обязательства, обеспечиваемого залогом недвижимого имущества;

(3) ограничения, связанные с использованием недвижимого имущества, переданного в Ипотеку

, включая право Залогодателя по передаче такого недвижимого имущества в аренду, повторную ипотеку, его отчуждение третьим лицам;(4) требования к страхованию недвижимого имущества, а также финансового риска самого Залогодержателя;

(5) перечень оснований, при которых Залогодержатель имеет право требовать досрочного выполнения основного обязательства;

(6) взаимные гарантии сторон, а также иные положения.

Особенности заключения Договора залога недвижимого имущества

Действующее законодательство Российской Федерации требует от сторон Договора осуществление обязательной государственной регистрации ипотеки недвижимого имущества. Такая государственная регистрация ипотеки осуществляется путем внесения соответствующей записи государственным регистратором в Единый государственный реестр недвижимости.

На усмотрение сторон, настоящий Договор может быть дополнительно удостоверен нотариально, в таком случае он вступает в юридическую силу от даты нотариального удостоверения. Если же Договор не удостоверяется нотариально, в таком случае он в ступает в юридическую силу от даты его подписания обеими сторонами.

Отдельно стоит отметить, что передача в ипотеку жилых дом, квартир и комнат, находящихся в государственной (муниципальной) собственности, не допускается.

Если Залогодатель состоит в зарегистрированном браке, в таком случае перед датой заключения данного Договора ему/ей необходимо получить предварительное письменное согласие от другого супруга, удостоверенное в нотариальном порядке.

Договор вступает в юридическую силу от даты его подписания

(или от даты его нотариального удостоверения, если сторонами было согласовано нотариальное удостоверение сделки) и продолжает действовать до полного и надлежащего выполнения основного обязательства, обеспеченного ипотекой.Отличие настоящего Договора залога недвижимого имущества от иных договоров залога

Ключевое отличие состоит в виде имущества, передаваемого в залог для обеспечения выполнения обязательств Должника перед Залогодержателем.

(1) по Соглашению о залоге прав в залог передаются права пользования и распоряжения специальным видом банковского счета — залоговым счетом. На указанный счет Залогодателем вносится соответствующая сумма денежных средств для обеспечения выполнения основного обязательства перед Залогодержателем.

(2) по Договору залога товаров в обороте в залог передается особый вид движимого имущества — товары в обороте, которые по своей сути являются неотъемлемым элементов ведения хозяйственной деятельности Залогодателя.

(3) по Договору залога долей/акций в залог передаются (а) корпоративные права в уставном капитале общества с ограниченной ответственностью; или (б) акции акционерного общества.

(4) по Договору залога имущественных прав в залог передается имущественное право (требование) Залогодателя к своему должнику (т.е. к третьему лицу, с которым Залогодатель заключил ранее сделку/соглашение, по которому должник обязуется в пользу Залогодателя выполнить определенные действия).

(5) по Договору залога движимого имущества в залог передаются транспортные средства и иные движимые вещи.

Как использовать документ

Документ готов к использованию в ежедневной работе банковских и финансовых учреждений, зарегистрированных на территории Российской Федерации, сотрудников юридических отделов предприятий, организаций и учреждений как частной, так и государственной формы собственности. Кроме этого, документ может быть использован контрагентами в процессе ведения ежедневной хозяйственной (коммерческой) деятельности и обеспечения выполнения обязательств друг друга по иным сделкам.

На стороне Залогодателя и Залогодержателя могут выступать юридические и физические лица, а также индивидуальные предприниматели.

Залогодержатель имеет право обратить взыскание на предмет ипотеки (т.е. на недвижимое имущество) в случае наступления одного из обстоятельств, приведенных ниже:

(1) Должник не выполняет или ненадлежащим образом выполняет основное обязательство, обеспеченное ипотекой. В данном случае необходимо соблюдение одновременно двух условий — (а) Должник просрочил исполнение основного обязательство на срок более, чем 3 (три) календарных месяца; и (б) сумма невыполненного обязательства Должником составляет не менее 5 (пяти) % от оценочной стоимости предмета ипотеки.

(2) нарушение Залогодателем/Должником порядка использования недвижимого имущества, переданного в ипотеку. К таким нарушениям могут быть отнесены следующие действия, в частности: передача в последующее пользование (аренду/найм) или ипотеку недвижимого имущества без ведома Залогодержателя; и/или использование недвижимого имущества вопреки его целевому назначению, что создает риск случайной утраты или гибели такого имущества.

Важно отметить, что в случае передачи в ипотеку объекта недвижимого имущества, в котором проживают несовершеннолетние лица или граждане с ограниченной дееспособностью, Залогодателю требуется получить предварительное письменное согласие на право заключения настоящего Договора от территориального органа опеки и попечительства

по месту нахождения объекта недвижимости.Перед фактическим осуществлением взыскания на предмет залога Залогодержатель должен в обязательном порядке направить должнику и Залогодателю соответствующее уведомление о намерении провести взыскание.

Применимое законодательство

Проект настоящего Договора залога движимого имущества составлен в соответствие с действующими нормами Гражданского кодекса Российской Федерации, Федерального закона Российской Федерации «Об ипотеке (залоге недвижимости)», Информационного письма Президиума ВАС от 28.01.2005 № 90, а также устоявшейся практики заключения договоров такого вида.

Как изменить шаблон

Вы заполняете форму.

В конце вы получите его бесплатно в форматах Word и PDF. Вы можете изменять его и использовать его повторно.

что это и как работает — Фонд Бридж на vc.ru

243 просмотров

Рассказываем, что такое договор займа под залог между физическими лицами: как он гарантирует возврат денег, как правильно его составить и нужно ли идти к нотариусу.

Что такое договор займа и залога

Законодательно договор займа и договор залога — разные документы. Но ничего не запрещает заключать их вместе, в одном документе. Просто он будет состоять из двух частей: в первой прописываются условия займа, во второй — условия залога. Давайте разберемся в особенностях каждого документа.

Договором займа называют документ, который фиксирует договоренность между займодавцем (кто дает деньги) и заемщиком (тем, кто берет деньги в долг).

- кто и кому дает деньги в долг;

- какая сумма займа;

- когда и в каком порядке заемщик вернет деньги — например, всей суммой или равными ежемесячными платежами;

- есть ли проценты и какие они — если не указать этого, вы сможете потребовать процентную ставку по ключевой ставке ЦБ РФ.

Согласно Статье 808 ГК РФ, договор обязательно составляют, если сумма займа больше 10 000 ₽. А в Статье 807 ГК РФ прописаны другие положения о договоре займа — например, что он считается заключенным с момента передачи денег, а займодавец может не давать их, если уверен, что заемщик не вернет долг в срок.

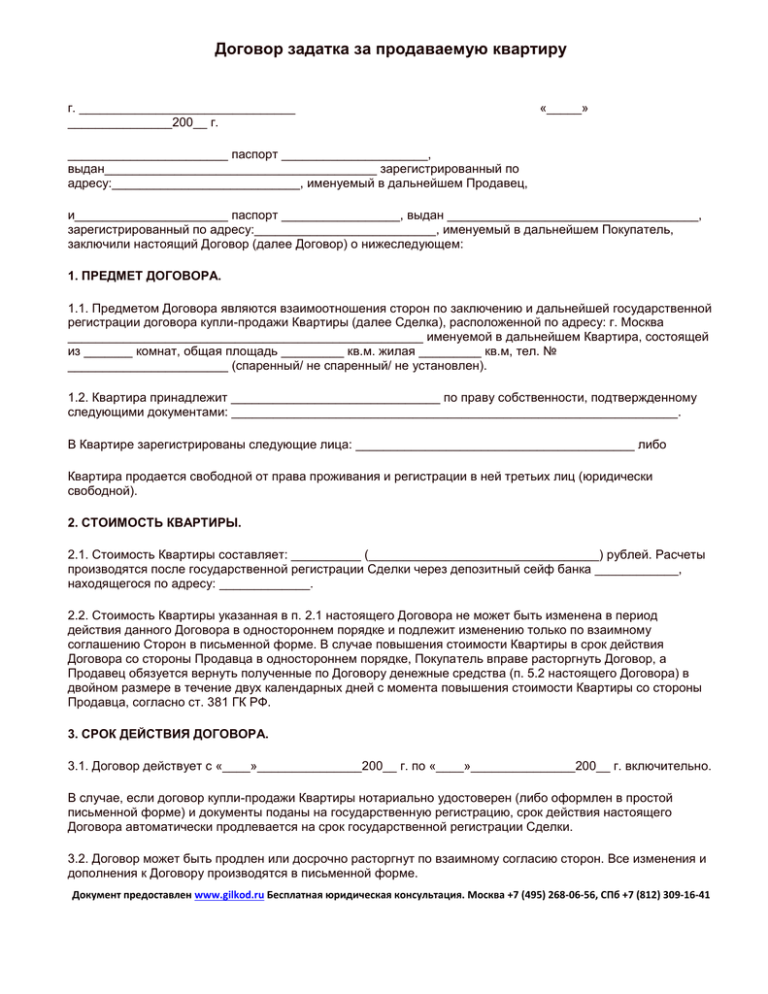

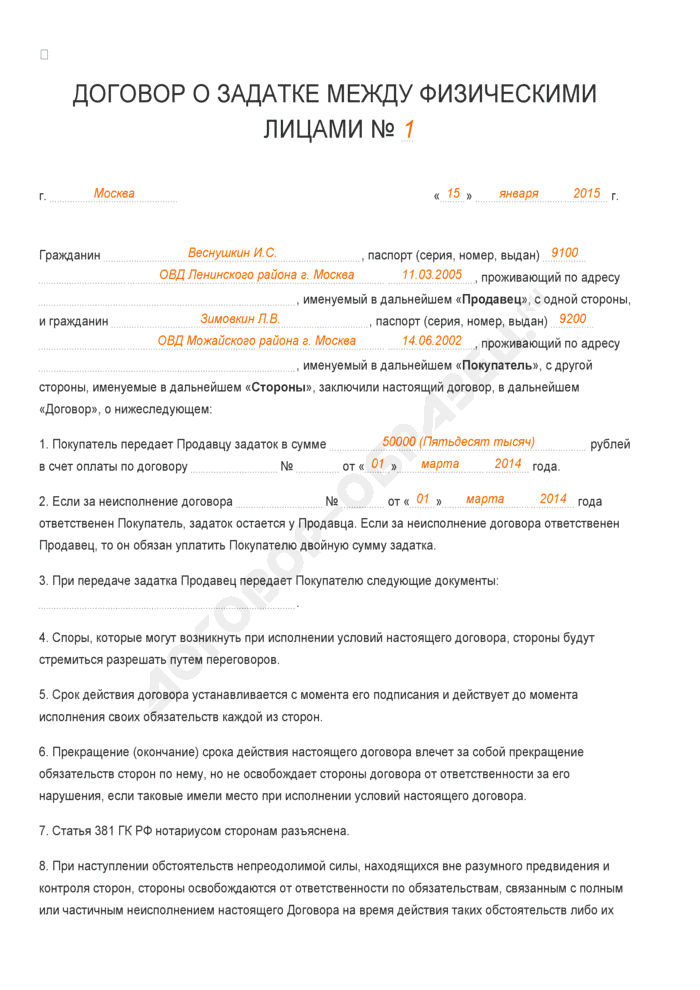

Договором залога называют документ, который фиксирует то, что заемщик предоставил ценное имущество для обеспечения займа. В бумаге указывают:

- сам предмет залога, его подробное описание и стоимость;

- существо, размер и срок исполнения обязательств, которые обеспечивает залог — в нашем случае достаточно сослаться на первую часть документа;

- порядок реализации заложенного имущества — этот пункт прописывают по желанию.

По Статье 339 ГК РФ договор залога может быть заключен в простой письменной форме, как и договор займа. Но есть исключения — так, Статья 22 №14-ФЗ требует нотариальное заверение, если в качестве залога используется доля в уставном капитале. А еще обязательно нужно идти к нотариусу, если залог — доля в квартире или автомобиль.

Составлять договор займа под залог между физическими лицами проще, чем делать два документа по отдельности. При этом договор работает так же, как работали бы два.

Как работает договор займа под залог имущества

Заключенный договор подтверждает намерения заемщика вовремя вернуть деньги, взятые в долг. И предоставляет займодавцу требовать от заемщика исполнения обязательств по договору. Это — своеобразная страховка от того, что человек не сможет вернуть деньги.

Договор займа под залог фиксирует:

- сумму — заемщик не сможет схитрить и вернуть меньше, чем брал, или не доплатить проценты;

- сроки — тот, кто взял деньги в долг, не сможет бесконечно кормить вас «завтраками»;

- залог — в случае невозврата денег займодавец просто продаст его и все равно получит обратно и сумму долга, и проценты по нему.

По сути договор гарантирует возврат средств займодавцу. Если заемщик по каким-то причинам не может отдать деньги, нужно обратиться в суд или к нотариусу, если договор был им заверен. Суд или нотариус дают разрешение на продажу заложенного имущества.

Как составить договор займа под залог между физическими лицами

По сути документ будет состоять из двух частей. В первой (о займе) должно быть:

- точную сумму займа в российских рублях цифрами и прописью;

- процентную ставку и порядок ее расчета, если есть — например, что начисляется 10% в год или 2% в месяц;

- сумму к возврату с учетом процентов, если они прописаны;

- схему платежей — будет заемщик отдавать по чуть-чуть каждый месяц или крупными частями, но раз в полгода;

- способ возврата: например, что вам будут отдавать наличными или перечислять деньги на счет;

- права и обязанности сторон — что заемщик может вернуть долг досрочно и обеспечивает обязательство залогом, а вы можете реализовать его.

Во второй части документа (о залоге):

- точные сведения о предмете залога, которые позволили бы его идентифицировать — например, адрес и кадастровый номер недвижимости;

- стоимость предмета залога — рыночную или кадастровую;

- подтверждение права собственности заемщика на предмет залога — например, номер выписки из ЕГРН;

- какие обязательства обеспечивает залог — например, что вы реализуете его, если должник не будет выплачивать деньги в течение срока более трех месяцев;

- порядок реализации предмета залога — по желанию.

Также в документе обязательно указывают паспортные данные, места регистрации и фактического проживания обеих сторон — и займодавца, и заемщика. Не забудьте написать время, дату и место составления документа и поставить подписи — на всех листах или местах их соединения. Везде должны стоять две подписи: и займодавца, и заемщика.

Составляйте договор займа под залог в трех экземплярах. Один останется у займодавца, другой — у заемщика, третий — в регистрационных органах, которые будут накладывать обременение на предмет залога.

Не хотите составлять договор сами — можно обратиться к нотариусу. Он сделает все за вас и проверит, чтобы в документе не было ошибок.

Что делать с договором после составления

После составления договор должен быть зарегистрирован.

Регистрировать договор займа под залог нужно в разных местах в зависимости от того, чем именно обеспечены обязательства. Если коротко, то обременение на недвижимость регистрируют в Росреестре через МФЦ, а на автомобили и другое имущество — у нотариуса.

Если вам понадобились деньги под залог, обращайтесь в наш фонд «Бридж». Мы выдаем займы под залог недвижимости уже 4 года и столько же ведем канал на YouTube с еженедельными выпусками о жизни компании. Все честно и открыто. Грамотно составим договор займа без мелкого шрифта и отправим его вам на согласование заранее. Если все всех устроит — начнем работать.

Если все всех устроит — начнем работать.

Hypothekenversprechen Und Sicherheit Vereinbarung Stockfoto und mehr Bilder von Anfang — Anfang, Auftragen, Bewerbungsformular

Bilder

- Bilder

- Fotos

- Grafiken

- Vektoren

- Videos

Beschreibung

Hypotheken-Versprechen und Sicherheit Vereinbarung

Essentials Kollektion

9,00 € für dieses Bild

Günstige и гибкий вариант для бюджета

Umfasst unsere Standardlizenz.

Erweiterte Lizenz hinzufügen.

Bildnachweis: Alexskopje

Maximale Größe: 3888 x 2592 Pixel (32,92 x 21,95 см) — 300 DPI — RGB

.

Категория:Фотографии | Anfang

suchbegriffe

- Anfang Fotos,

- Auftragen Fotos,

- Bewerbungsformular Fotos,

- Brille Fotos,

- Darlehen Fotos,

- Dokument Fotos,

- Eigenheim Fotos,

- Farbbild Fotos,

- Finanzen Fotos,

- Formular — Dokument Fotos,

- Fotografie Fotos,

- Gelegenheit Fotos,

- Geplante Wohnsiedlung Fotos,

- Geschäftsleben Fotos,

- Großunternehmen Fotos,

- Hausschlüssel Fotos,

- Herrenhaus0006

- Горизонтальные фотографии,

Alle anzeigen

Häufig gestellte Fragen

- Was ist eine lizenzfreie Lizenz?

- Bei lizenzfreien Lizenzen bezahlen Sie einmalig und können urheberrechtlich geschützte Bilder und Videoclips fortlaufend in privaten und kommerziellen Projekten nutzen, ohne bei jeder Verwendung zusätzlich bezahlen zu müssen. Es ist für beide Seiten ein Gewinn und der Grund dafür, dass alles auf iStock ausschließlich lizenzfrei zur Verfügung steht — auch alle Anfang-Bilder und Filme.

- Welche Arten von lizenzfreien Dateien gibt es auf iStock?

- Lizenzfreie Lizenzen sind die beste Option für alle, die Bilder commerziell nutzen müssen. Deshalb sind alle Dateien auf iStock – egal ob Foto, Grafik oder Videoclip – nur lizenzfrei erhältlich.

- Wie können Sie lizenzfreie Bilder und Videoclips nutzen?

- Социально-медиа-анцейген über Werbetafeln bis hin zu PowerPoint-Präsentationen und Kinofilmen: Sie können jede Datei auf iStock ändern, personalisieren und ihre Größe anpassen – einschließlich aller Anfang-Bilder und Filme – genau richtig Projekte fürte Ihre. Mit Ausnahme der «nur zur redaktionellen Verwendung» vorgesehenen Fotos (умейте в redaktionellen Projekten verwendet und nicht geändert werden können), sind Ihrer Kreativität keine Grenzen gesetzt.

Es ist für beide Seiten ein Gewinn und der Grund dafür, dass alles auf iStock ausschließlich lizenzfrei zur Verfügung steht — auch alle Anfang-Bilder und Filme.

Es ist für beide Seiten ein Gewinn und der Grund dafür, dass alles auf iStock ausschließlich lizenzfrei zur Verfügung steht — auch alle Anfang-Bilder und Filme. Erfahren Sie mehr über lizenzfreie Bilder oder sehen Sie sich die häufig gestellten Fragen zu Fotos an.

Уровень вакантных квартир в США упал до самого низкого уровня за десятилетие

Илайна Джонас продемонстрировали самый большой скачок за четыре года, поскольку американцы отказались от владения жильем, а аренда сохранила свою популярность, по данным исследовательской фирмы Reis Inc.

Строитель устанавливает леса в новом строящемся жилом комплексе в Сильвер-Спринг, штат Мэриленд, 31 января 2012 года. REUTERS/Gary Cameron

Согласно предварительным результатам, опубликованным Рейсом в среду, национальный уровень вакантных площадей снизился на 0,30 процентных пункта в первом квартале до 4,9 процента, что является самым низким уровнем с четвертого квартала 2001 года.

Между тем запрашиваемая арендная плата подскочила на 0,5 процента по сравнению с предыдущим кварталом до 1070 долларов в месяц. За вычетом месяцев бесплатной аренды и других льгот, предназначенных для привлечения или удержания арендаторов, эффективная арендная плата выросла до 1018 долларов в месяц, что на 0,9 больше. процентов, самый большой рост с первого квартала 2008 года, сказал Рейс.

процентов, самый большой рост с первого квартала 2008 года, сказал Рейс.

«Я думаю, что в этом году рост арендной платы ускорится», — сказал Виктор Каланог, глава отдела исследований и экономики Reis.

Но это может быть недолго. Ожидается, что в следующем году будет построено около 150 000–200 000 новых единиц. Это предложение, вероятно, замедлит рост арендной платы в следующем году, особенно в таких городах, как Солт-Лейк-Сити и Остин, где активно развивается строительство.

«Как только это предложение появится на рынке в следующем году, мы можем обнаружить, что в этом году рост арендной платы достиг пика», — сказал он. «Этот год все еще будет отличным для владельцев квартир».

Рынок квартир в США был самым успешным сектором коммерческой недвижимости за последний год, чему способствовал отказ от домовладения. Несмотря на то, что сейчас владеть недвижимостью дешевле, чем арендовать, при рекордно низких процентных ставках и рекордно высоких запасах, большинство потребителей по-прежнему полностью исключены из рынка.

Почти половина домовладельцев, у которых есть ипотечные кредиты, либо лишены права выкупа, либо просрочили платежи по ипотечным кредитам, задолжали по ипотеке больше, чем стоит их дом, или имеют менее 20 процентов собственного капитала в своем доме.

Вдобавок ко всему, люди, покупающие жилье впервые, борются с рекордными уровнями студенческих долгов, в то же время пытаясь увеличить авансовые платежи и соответствовать новым строгим правилам кредиторов, чтобы претендовать на ипотеку.

Молодые покупатели-новички также получили недавние данные о росте числа рабочих мест, что привело к увеличению спроса на квартиры.

Это помогло арендодателям, таким как Equity ResidentialEQR.N, Post Properties IncPPS.N, UDR Inc UDR.N и AvalonBay Communities IncAVB.N, у которых большая концентрация элитных многоквартирных домов в городских районах. 9>

«Большая часть значительного прироста производительности связана с занятостью», — сказал Каланог. «На самом деле вы не видите очень сильного или устойчивого роста арендной платы на национальном уровне. Как только количество вакантных площадей упадет ниже 5 процентов, вы должны ожидать, что рост арендной платы будет выше».

Как только количество вакантных площадей упадет ниже 5 процентов, вы должны ожидать, что рост арендной платы будет выше».

За пределами элитной недвижимости на городских рынках с ограниченным предложением на арендную плату влияет слабое создание рабочих мест и отсутствие роста заработной платы.

«Подавляющее большинство объектов класса B и C улучшают заполняемость, но испытывают трудности с повышением арендной платы», — сказал он.

В Нью-Йорке, крупнейшем рынке квартир в США, уровень вакантных площадей упал до 2 процентов в первом квартале, что ниже циклического минимума в 2,1 процента, который в последний раз наблюдался в конце 2007 года.

Арендная плата здесь оставалась самой высокой из 82 продает Reis Tracks по цене 2885 долларов в месяц, что на 0,3% больше за квартал. Он сравнялся с Бирмингемом, Грисборо / Уинстон-Сейлем и Северным Нью-Джерси, продемонстрировав второй самый низкий рост. Арендная плата в округе Фэрфилд, штат Коннектикут, упала на 0,1 процента до 1786 долларов в месяц.