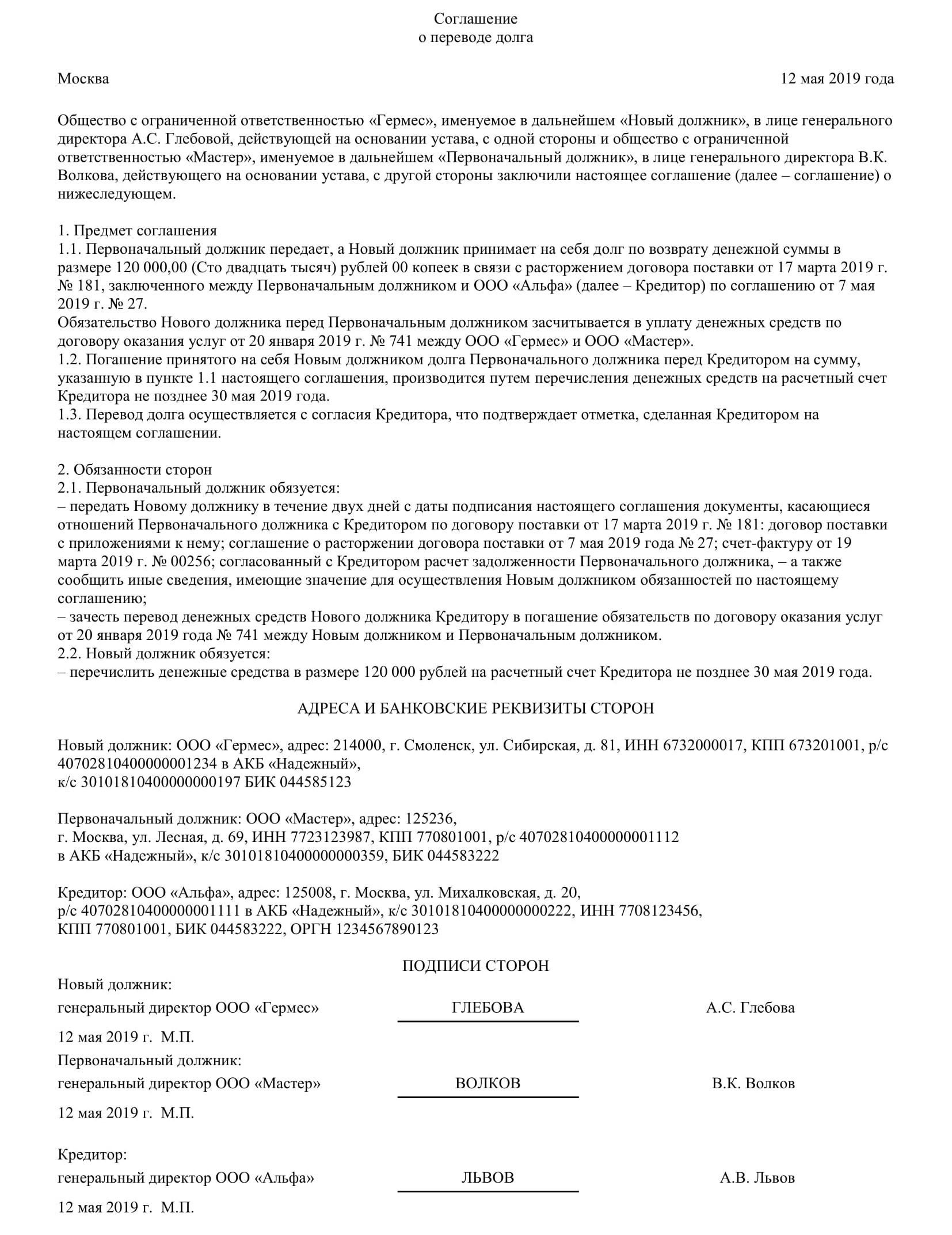

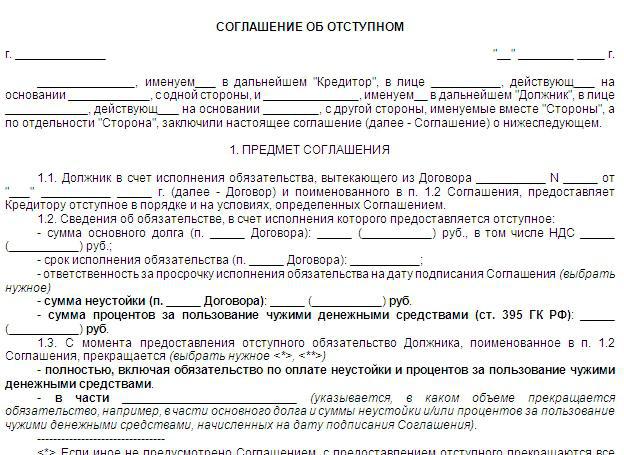

Договор займа с участником общества

]]>Подборка наиболее важных документов по запросу Договор займа с участником общества (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Договор займа с участником обществаСудебная практика: Договор займа с участником общества Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 265 «Внереализационные расходы» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)В период с 2002 по 2016 год участник предоставлял обществу заемные средства по договорам займа. Общество учитывало процентные расходы по займам для целей налога на прибыль. В 2016 году участник общества принял решение об увеличении уставного капитала. В связи с этим общество и его участник заключили соглашение о зачете взаимных обязательств, согласно которому задолженность общества прекратись путем зачета задолженности участника по оплате дополнительного вклада в уставный капитал.

Перевод долга нерезидента

Организация (Заемщик) заключила договор займа с немецкой фирмой (Займодавец) на срок 180 дней.![]() На 173-й день долг по возврату займа был переведен на другого резидента Республики Беларусь. Нужно ли получать разрешение Нацбанка? В соответствии с пункт…

На 173-й день долг по возврату займа был переведен на другого резидента Республики Беларусь. Нужно ли получать разрешение Нацбанка? В соответствии с пункт…

Организация (Заемщик) заключила договор займа с немецкой фирмой (Займодавец) на срок 180 дней. На 173-й день долг по возврату займа был переведен на другого резидента Республики Беларусь. Нужно ли получать разрешение Нацбанка?

В соответствии с пунктом 3.13 Инструкции о порядке выдачи разрешений (свидетельств о регистрации) на проведение валютных операций и на открытие счетов за пределами Республики Беларусь, а также представления в банк уведомлений при совершении валютных операций, связанных с движением капитала, утв. постановлением Правления Нацбанка от 2004-06-11 г. № 90, разрешение Национального банка должно быть получено, если исполнение обязательств по возврату займа осуществляется не со счета заемщика. Таким образом, получать разрешение необходимо, но только если фактический срок пользования займом превысит срок в 180 дней. В вашей ситуации наиболее вероятен такой сценарий развития событий, когда заем, полученный на срок до 180 дней, будет возвращен по истечении этого срока. В таком случае, в соответствии с ч.3 пункта 29 Инструкции разрешение необходимо получить до момента совершения первого после истечения 180 дней платежа по возврату займа.

В вашей ситуации наиболее вероятен такой сценарий развития событий, когда заем, полученный на срок до 180 дней, будет возвращен по истечении этого срока. В таком случае, в соответствии с ч.3 пункта 29 Инструкции разрешение необходимо получить до момента совершения первого после истечения 180 дней платежа по возврату займа.

Резидент РБ импортировал топливо для реализации в Беларуси. Поставщик-нерезидент должен по обязательствам поставки другому нерезиденту. Может ли нерезидент-поставщик перевести свой долг перед вторым нерезидентом на белорусское предприятие, которое произведет оплату на счет кредитора — второго нерезидента?

Трехсторонние схемы взаиморасчетов часто используются во внешнеторговой деятельности, но подходить к каждой из них следует индивидуально и этот случай — яркий тому пример.

Разберемся во взаимоотношениях всех сторон.

Перевод долга от нерезидента-поставщика (сторона А) на белорусское предприятие (В) означает, что «В» принимает на себя долг перед вторым нерезидентом (С), являющимся изначально кредитором «А». Таким образом, между «А» и «В» в момент заключения договора перевода долга существуют следующие обязательства: «В» должно «А» за поставленное топливо, «А» имеет задолженность перед «В» за принятый на себя последним долг. Данные задолженности и соответствующие им требования являются встречными (друг к другу) и однородными (выражены в денежной сумме и происходят из сходных оснований — долг по хозяйственному договору). В классическом варианте между «А» и «В» производится зачет этих самых требований, но в данном случае он невозможен: зачет обязательств по оплате импортированного товара и по оплате компенсации за принятый долг может быть произведен только с соблюдением требований ч.3 п. 2.2 Указа Президента от 4.01.2000 г. № 7 «О совершенствовании порядка проведения и контроля внешнеторговых операций». То есть импортированный товар должен быть сырьем, материалами, комплектующими изделиями, полуфабрикатами, оборудованием и энергоносителями, используемыми для собственного производства. «А» поскольку «В» импортировало товары для дальнейшей реализации, то зачет сделать нельзя.

Таким образом, между «А» и «В» в момент заключения договора перевода долга существуют следующие обязательства: «В» должно «А» за поставленное топливо, «А» имеет задолженность перед «В» за принятый на себя последним долг. Данные задолженности и соответствующие им требования являются встречными (друг к другу) и однородными (выражены в денежной сумме и происходят из сходных оснований — долг по хозяйственному договору). В классическом варианте между «А» и «В» производится зачет этих самых требований, но в данном случае он невозможен: зачет обязательств по оплате импортированного товара и по оплате компенсации за принятый долг может быть произведен только с соблюдением требований ч.3 п. 2.2 Указа Президента от 4.01.2000 г. № 7 «О совершенствовании порядка проведения и контроля внешнеторговых операций». То есть импортированный товар должен быть сырьем, материалами, комплектующими изделиями, полуфабрикатами, оборудованием и энергоносителями, используемыми для собственного производства. «А» поскольку «В» импортировало товары для дальнейшей реализации, то зачет сделать нельзя.

Но не случайно я упомянул в самом начале о том, что необходим детальный и индивидуальный подход к подобным ситуациям: если взять исходную диспозицию сторон и оформить документы по-другому, то эффект будет совершенно иным. Представим, что вместо перевода долга стороны используют договор уступки требования: нерезидент-поставщик «А» — первоначальный кредитор, нерезидент «С» — новый кредитор, белорусское предприятие «В» — должник. В сложившейся ситуации уступаемым требованием будет требование «А» к предприятию В за поставленное топливо. В результате заключения и исполнения договора уступки требования нерезидент «С» получит денежные средства, на что он и рассчитывает, зачета встречных требований между «А» и «В» не будет, так как встречные требования отсутствуют, нерезидент «А» выбывает из обязательства, а резидент «В» исполняет то, что ему было положено по договору — платит деньги.

Автор публикации:

Владимир НЕСМАШНЫЙ,юристЗаймы — Проекты развития

— имеется просроченная задолженность Заявителя, его аффилированных лиц, задействованных в реализации проекта как основных участников, по налоговым и иным обязательным платежам в бюджетные и внебюджетные фонды;

— имеется просроченная задолженностьЗаявителя, его аффилированных лиц, задействованных в реализации проекта как основных участников, по заработной плате перед работниками;

— имеется просроченная задолженностьЗаявителя /конечного бенефициара бизнеса/ аффилированных лиц перед Фондом/банками/иными финансовыми организациями;

— имеются открытые судебные разбирательства или неурегулированные требования, прямо влияющих на реализацию проекта (включая разбирательства с кредитными организациями или институтами развития) или в объеме, превышающем 10% от стоимости балансовых активов Заявителя / лиц, предоставивших обеспечение;

— судом вынесено решение /определение о введении в отношении Заявителя /участника бизнеса/конечного бенефициара бизнеса одной из процедур банкротства в соответствии с законодательством;

— заявитель находится в стадии реорганизации или ликвидации, либо в отношении него приняты в установленном законодательством Российской Федерации порядке решения о признании банкротом и применении одной из процедур банкротства, (в том числе наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство), а также в случае, если такие процедуры применялись к нему в течение двух лет (либо меньшего срока, в зависимости от срока хозяйственной деятельности), предшествующих дате обращения за выдачей займа Фонда;

— заявитель /конечный бенефициар бизнеса сообщил о себе ложные сведения и/или предоставил недостоверную документацию;

— заявитель/ конечный бенефициар бизнеса включен в реестр недобросовестных поставщиков в соответствии с Федеральным законом от 05. 04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и Федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц»;

04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и Федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц»;

— в отношении Заявителя /конечного бенефициара бизнеса имеются неоконченные исполнительные производства, связанные с финансовой деятельностью в размере превышающим 5% от валюты баланса;

— заложены несостоятельные ключевые предпосылки (исходные данные) в основу прогнозной модели денежных потоков и/или бизнес плана;

— заемные денежные средства по бизнес плану направляются на приобретение или погашение векселей, эмиссионных ценных бумаг, на осуществление вложений в уставные и складочные капиталы третьих лиц, на погашение кредитных и лизинговых платежей, на оплату первоначального взноса по договору лизинга;

— заемные денежные средства по бизнес плану направляются на оплату налогов и сборов, а также прочих текущих (коммунальных, арендных и т. п.) платежей, выплату заработной платы (за исключением случаев, если это является целью займа и размер указанных платежей не превышает установленных нормативов).

п.) платежей, выплату заработной платы (за исключением случаев, если это является целью займа и размер указанных платежей не превышает установленных нормативов).

новая сущность или функциональная конструкция известных договорных типов?

Описание мероприятия

17 апреля 2019 года в Центре международных и сравнительно-правовых исследований состоялся очередной круглый стол в рамках Финансового клуба на тему: «Условное депонирование (эскроу): новая сущность или функциональная конструкция известных договорных типов?». В дискуссии участвовали представители научного сообщества, сотрудники юридических фирм и коммерческих банков:

- Максим Башкатов, руководитель и модератор Финансового клуба;

- Татьяна Жандарова, начальник управления в коммерческом банке;

- Артём Карапетов, д.

ю.н., директор Юридического института «М-Логос», профессор ВШЭ, главный редактор журнала «Вестник экономического правосудия»;

ю.н., директор Юридического института «М-Логос», профессор ВШЭ, главный редактор журнала «Вестник экономического правосудия»; - Максим Распутин, советник адвокатского бюро «Иванян и партнёры»;

- Сергей Сарбаш, д.ю.н., судья Высшего Арбитражного Суда Российской Федерации в отставке, член Совета по кодификации и совершенствованию гражданского законодательства при Президенте Российской Федерации;

- Римма Чичакян, аспирант Университета Турина.

ю.н., директор Юридического института «М-Логос», профессор ВШЭ, главный редактор журнала «Вестник экономического правосудия»;

ю.н., директор Юридического института «М-Логос», профессор ВШЭ, главный редактор журнала «Вестник экономического правосудия»;Максим Башкатов приветствовал участников мероприятия и предложил начать обсуждение с правовой природы договора эскроу.

Участники обсудили особенности договора условного депонирования и критерии его разграничения с договорами хранения, комиссии, доверительного управления и с аккредитивом. Отдельно была рассмотрена возможность признания договора эскроу смешанным.

Артём Карапетов указал на отсутствие фидуциарных конструкций в российском праве, которые традиционно применяются в иностранных правопорядках Германии, США, Англии и Франции для регулирования отношений условного депонирования. Профессор подчеркнул, что эскроу в российском праве создает уникальный правовой эффект, который позволяет устранить риск банкротства эскроу-агента для сторон, что отличает его от комиссии, хранения и других договоров. В то же время он высказал мнение о том, что отрицать общие черты условного депонирования и других конструкций нельзя.

Профессор подчеркнул, что эскроу в российском праве создает уникальный правовой эффект, который позволяет устранить риск банкротства эскроу-агента для сторон, что отличает его от комиссии, хранения и других договоров. В то же время он высказал мнение о том, что отрицать общие черты условного депонирования и других конструкций нельзя.

Сергей Сарбаш обратил внимание на наличие обеспечительных признаков договора эскроу и привел сравнение с аккредитивом. Он предположил, что закрепление условного депонирования возможно как по модели других договоров, так и в качестве самостоятельного договорного типа. Сергей Сарбаш указал на то, что условное депонирование предполагает трехсторонний характер взаимодействия, в то время как в договоре комиссии комиссионер имеет особые отношения с комитентом.

Татьяна Жандарова добавила, что закрепление договора эскроу в российском законодательстве само по себе является долгожданной новеллой. Она уверена, что конструкция договора условного депонирования является удачной, а сама возможность применения механизма повысит инвестиционную привлекательность России.

Римма Чичакян проанализировала правовую природу эскроу на примере иностранных правопорядков (США, Англии, Франции, Канады и Германии).

Сергей Сарбаш подчеркнул, что в ходе дискуссии участниками было выявлено множество тождественных элементов условного депонирования и других российский договорных конструкций, но окончательно обосновать особенности эскроу через другие виды договоров проблематично, так как условное депонирование имеет свои уникальные особенности.

Максим Башкатов предложил обсудить вопрос акцессорности эскроу по отношению к основному обязательству и возможность обеспечения будущих обязательств с помощью условного депонирования.

Максим Распутин предположил, что никаких проблем в обеспечении будущих обязательств с помощью эскроу возникнуть не должно. С ним согласился Артём Карапетов, сославшись на допустимость оформления договора залога в обеспечение будущих обязательств. Он также добавил, что в России договор эскроу следует считать независимым от основного обязательства. По его мнению, автоматическое признание договора эскроу недействительным при прекращении основного обязательства нарушает права эскроу-агента, а для расторжения условного депонирования необходимо применять положения статьи 451 ГК РФ.

По его мнению, автоматическое признание договора эскроу недействительным при прекращении основного обязательства нарушает права эскроу-агента, а для расторжения условного депонирования необходимо применять положения статьи 451 ГК РФ.

Сергей Сарбаш занял противоположную позицию. Он убеждён, что эскроу является дополнительным, сервисным договором, который обслуживает базовый интерес вне договора условного депонирования, поэтому акцессорность должна предполагаться.

Участники обсудили акцессорность эскроу с учётом изменений в законодательстве об участии в долевом строительстве. Максим Башкатов предложил рассмотреть эту тему более подробно в рамках следующего заседания Финансового клуба и начал дискуссию о моменте перехода права собственности по договору эскроу.

Сергей Сарбаш усомнился в обоснованности императивного закрепления момента перехода права собственности в положениях Гражданского кодекса. Он указал на непоследовательность законодателя, так как в рамках обычного договора купли-продажи стороны могут предусмотреть условие о переходе самостоятельно.

Татьяна Жандарова отметила, что в данном случае законодатель пошел по пути регулирования депозита нотариуса.

Далее участники кругового стола вели дискуссию о вариантах альтернативного закрепления момента перехода права собственности. Выступающие пришли к выводу, что явных причин запрещать диспозитивное регулирование у законодателя не было.

Последний вопрос, который был затронут перед завершением заседания Финансового клуба, касался признания эскроу способом обеспечения исполнения обязательств. Было выработано общее мнение, что институт имеет обеспечительные черты, но более детально вопрос предстоит обсудить в следующих раундах, посвященных условному депонированию.

Максим Башкатов поблагодарил всех зрителей и выступавших за участие в дискуссии и пригласил продолжить обсуждение вопросов эскроу в рамках следующего круглого стола.

Финансовый клуб – это проект, состоящий из серии круглых столов по актуальным вопросам финансовых сделок. В рамках заседаний Финансового клуба проходит обсуждение зарубежного и российского опыта регулирования финансовых сделок в сравнительно-правовой перспективе, тенденций мировой и отечественной судебной практики, а также научных публикаций и проектов нормативно-правовых актов по указанной теме.

Обсуждаемые вопросы освещаются как с точки зрения практики применения регулирования в области финансовых сделок, так и с точки зрения теории, в том числе с участием известнейших зарубежных ученых и профессоров иностранных учебных заведений, а также уникальных узконаправленных и высококвалифицированных экспертов в области сравнительного права.

К участию в круглых столах приглашаются студенты, ученые, практикующие юристы, а также все, кто занимается и интересуется проблематикой финансовых сделок.

Материалы для обсуждения

Аналитическая справка «Договор условного депонирования (эскроу) и договор счета эскроу: проблемы правового регулирования»

Аналитическая справка «Правовое регулирование эскроу в США»

Аналитическая справка «Договор условного депонирования (эскроу) по итальянскому праву»

Аналитическая справка «Эскроу в Германии»

Аналитическая справка «Условное депонирование: сущность или функциональная конструкция известных договорных типов. Правовое регулирование во Франции»

Правовое регулирование во Франции»

Аналитическая справка «Условное депонирование: сущность или функциональная конструкция известных договорных типов. Судебная и правоприменительная практика в Великобритании»

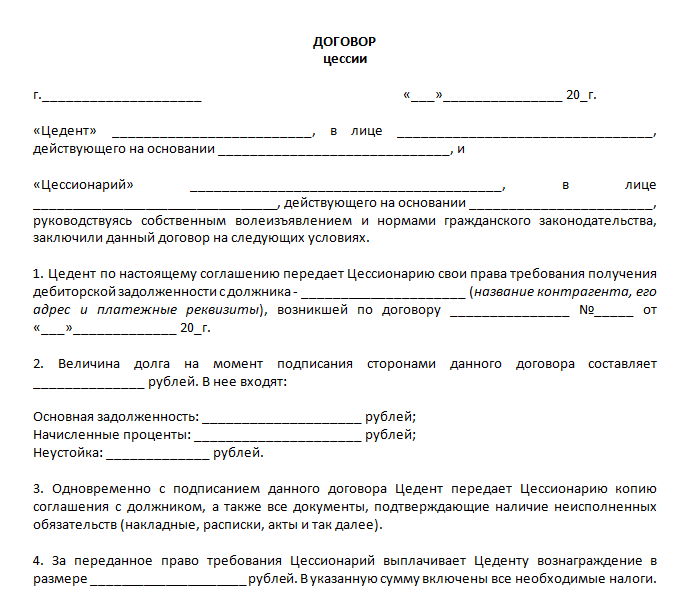

Трехсторонний договор цессии в 2020 году

Цессионное соглашение предполагает наличие двух или более сторон, когда права кредитора предоставляются третьему гражданину в полноценном или частичном размере.

Такой договор оформляется как между физическими лицами, так и между организациями.

В данном материале рассмотрим, как составить шаблон трехстороннего договора цессии в 2020 году, какие требования нужно соблюдать для законности договора, а также разберемся в условиях и основаниях для расторжения соглашения.

Основные понятия

Договор цессии является сложным понятием, однако в данном разделе мы постараемся вам разъяснить его основные нюансы, кто выступает сторонами, также разберем законодательное регулирование составления и полписания такого соглашения.

Что нужно знать

Договор цессии являет собой соглашение касательно передачи прав требования долга третьему гражданину полностью или частично.

Соглашение между гражданами сожжет быть оформлено, если оба из них не выступают представителями организаций или предприятий и оформили между собой соглашение о передаче финансовых средств на конкретный период.

При оформлении такого соглашения необходимо в полной мере руководствоваться нормами ГК РФ.

В большинстве случаев договора цессии, как двусторонние, так и трехсторонние, оформляются между юридическими лицами.

К примеру, такими способом банковские учреждения предоставляют право на получение финансов с должников коллекторским копаниям, или же страховые организации предоставляют иному страховщику долю рисков и право на получение страховой премии от застрахованного гражданина.

В соглашении цессии между гражданами четко прописывается, что кредитором предоставляются его права на оплатной или безоплатной основе.

В документе прописываются персональные данные граждан-участников договора, размер заемного капитала, период и форма его возврата, а также права и ответственность всех сторон соглашения.

Следует учесть, что договор цессии между гражданами не допускается оформлять, если должник обязан выплатить финансовую компенсацию вследствие нанесения ущерба здоровью или если он должен выплатить алиментное обеспечение в соответствии с принятым судебным решением.

Во многих случаях в трехсторонний договор цессии вписываются дополнительные условия, которые оговариваются заблаговременно.

В соответствии с нормами ст. 154 ГК РФ, для заключения трехстороннего договора цессии необходимо соглашение всех сторон.

Но требуется различать термин множественности граждан на стороне обязательств по ст. 321 ГК РФ от многостороннего соглашения.

При множественности лиц сделка считается двусторонней, в которой принимает участие несколько должников или кредиторов.

В качестве примера трехсторонней сделки можно привести соглашение о совместном ведении деятельности или соглашение о стандартном товариществе (ст. 1041—1054 ГК).

Также к данной категории принадлежат учредительные соглашения о совместном хозяйствовании и прочие.

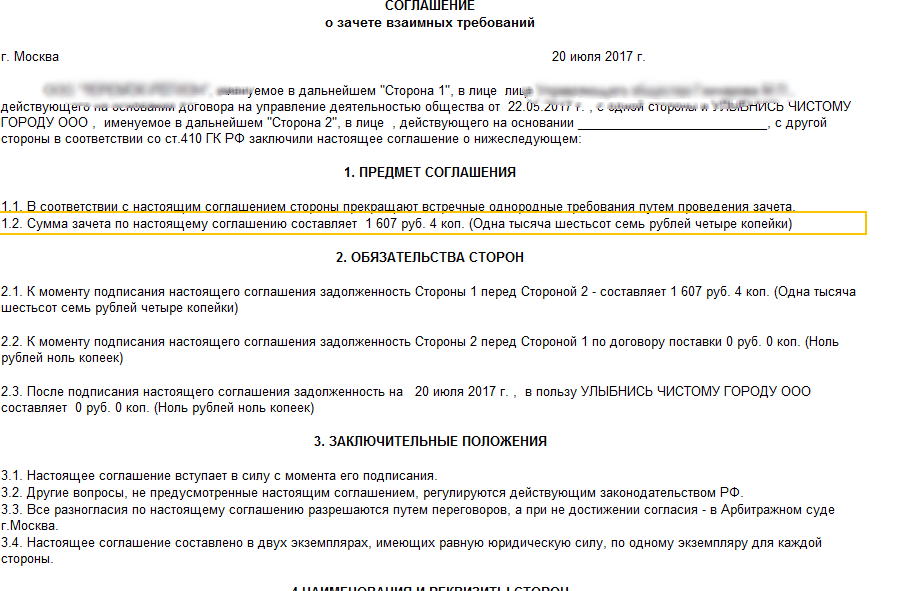

Также к трехсторонним договорам относятся соглашения о взаимозачете задолженностей, которые подписываются всеми компаниями-участниками.

Заключение договора цессии допускается без согласия должника, необходимо лишь поставить его в известность о произошедшей уступке права требования долга, если прочие условия не указаны в условиях соглашения.

В случае перевода задолженности достоверность такой сделки обязана иметь документальное подтверждение в виде письменного согласия кредитора в соответствии со ст. 391 ГК РФ.

Однако при этом он не приобретает никаких прав и обязанностей, а сделка остается двусторонней.

Стороны сделки

Сторонами соглашения выступают должник и кредитор. В роли должника выступает гражданин, который должен выполнить свои обязательства и погасить возникшую задолженность.

В роли должника выступает гражданин, который должен выполнить свои обязательства и погасить возникшую задолженность.

Кредитор же вправе требовать от должника погашения его долга в полной мере.

Обратим ваше внимание на разницу между цессией и переводом задолженности, поскольку нередко на практике возникали ситуации, когда по соглашению цессии третьему лицу была передана кредиторская задолженность компании.

Цессия, в свою очередь, подразумевает уступку права требования выплаты задолженности. Стороны при трехстороннем соглашении именуются таким образом:

| Цедент | Изначальный кредитор |

| Цессионарий | Новый кредитор |

| Цессионар | Или должник |

Действующие нормативы

Основным нормативно-правовым актом, регламентирующим составление, выполнение и расторжение договора цессии, выступает Гражданский Кодекс РФ.

Согласно нормам ст. 382 ГК РФ, цессия являет собой право или требование кредитора, передаваемое им иному человеку по сделке уступки требования или по законодательному основанию.

382 ГК РФ, цессия являет собой право или требование кредитора, передаваемое им иному человеку по сделке уступки требования или по законодательному основанию.

Требование оплаты задолженности может переходить к цессионарию как на добровольной основе на базе соглашения, так и в принудительном порядке на базе законодательных норм.

К категории универсального правопреемства, на базе которого объекты гражданского права допускается законно отчуждать или передавать от одного гражданина к иному, относятся наследование и проведение реорганизации предприятия или компании (ст. 129 ГК).

В случае присоединения одной компании к иной последней передаются все права и ответственность присоединенного предприятия на основании акта приема-передачи (ст. 58 ГК).

В случае наследования собственность умершего переходит во владение прочим гражданам на основании универсального правопреемства (ст. 1110 ГК).

На основании норм ст. 350 ГК РФ залогодатель, который не выступает в роли должника, имеет право погасить задолженность должника перед кредитором.

Тогда все права кредитора касательно требования погашения долга переходят к залогодателю, внесшему задолженность перед кредитором в полной мере.

Трехсторонний договор уступки прав требования (цессии)

В разделе далее рассмотрим виды и категории трехстороннего договора цессии, как грамотно и юридически правильно составить договор, а также какие есть условия и законные основания для расторжения соглашения.

Какие бывают виды

ГК РФ прописано две категории изменения сторон в обязательствах:

| Уступка права требования | В случае изменения кредитора |

| Перевод задолженности | Когда осуществляется замена должника |

Уступка права требования выплаты долга подразумевает закрепление договоренности, на базе которой изначальный кредитор предоставляет новому кредитору свои права потребовать от заемщика исполнить взятые обязательства в полной мере.

Новый кредитор получает данное право таким образом, что состояние и положение должника не меняется.

При замене должника кредитор остается первоначальный, происходит лишь передача долга иному гражданину, который в соответствии с соглашением должен будет выплатить сумму задолженности.

Как правильно заполнить бланк

Уступка права требования осуществляется в аналогичной форме, как и сама сделка. Если она была осуществлена в стандартной письменной форме, тогда для выполнения уступки также достаточной станет стандартная форма.

Если же первоначальный договор был заключен с нотариальным заверением или соглашение должно пройти процедуру государственной регистрации, тогда договор уступки также должен быть заверен нотариально или зарегистрирован в государственных органах.

Видео: договор цессии

Специализированной формы или образца соглашения цессии не разработано, в процессе его составления и оформления следует руководствоваться требованиями ст. 24 ГК РФ.

24 ГК РФ.

Договор цессии — это оплатная, консенсуальная и трехсторонняя договоренность, при которой между гражданами передается право на истребование погашения возникшего долга.

Результатом оформления договора цессии является изменение личности цедента или цессионария. Договор предполагает отказ цедента от права на требование погашения долга в пользу цессионария или нового кредитора.

В существующих нормах законодательства не прописаны нюансы в отношении правового статуса всех сторон сделки.

Рассмотрим особенности оформления договора:

| По данному соглашению дебиторский может передаваться | Исключительно в полном объеме |

| Исходный кредитор | Который передает право на требование долга, предоставляет цессионарию гарантии того, что такая задолженность обоснованна и действительна. В роли документального подтверждения могут использоваться соглашения купли-продажи, счета, накладные |

| Не требуется соглашение должника | На уступку права требования |

| Форма договора о передаче права требования | Должна быть аналогичной форме первоначальной сделки |

| В случае договора цессии необходимо внести | НДС и НДФЛ |

Если только между юридическими лицами

В результате оформления трехстороннего договора цессии только между юридическими лицами происходит переход прав требования и заменяются участники соглашения.

Меняются их права и ответственность. При этом права новому кредитору предоставляются без необходимости получения согласия от должника.

Однако должник должен быть оперативно уведомлен в письменном виде о факте изменения кредитора путем предоставления ему письма о заключении трехстороннего договора цессии.

В трехстороннем договоре цессии необходимо прописать суть переданного права требования задолженности и документальные подтверждения для возникновения такого права (исполнительные документы, договора, судебные постановления).

Также необходимо указать полные реквизиты предприятий, являющихся сторонами соглашения.

Рекомендуется заверить документ в нотариальной конторе, однако это не является обязательным требованием.

Договор цессии между организациями не допускается оформлять в таких ситуациях:

- наличие задолженности по выплате алиментного обеспечения;

- выплата социальных пособий и пенсионного обеспечения;

- компенсация причиненного ущерба здоровью человека;

- выплата компенсации за моральный ущерб;

- в случае банкротства организации переуступка прав требования категорически запрещена на законодательном уровне.

Если первоначальный кредитор предоставил недостоверное требование, к нему применяется мера наказания в соответствии с действующим законодательством.

Порядок расторжения

Действие трехстороннего соглашения цессии допускается прекращать на основании таких причин:

| Cоглашение было подписано на основании задолженности | По алиментным выплатам или компенсации нанесенного вреда |

| Договор не имеет достаточных документальных подтверждений | Вследствие чего считается недействительным и незаконным |

| Договор, объектом которого является объект недвижимости | Не прошел процедуру государственной регистрации в Росреестре |

| В первоначальном договоре не была прописана возможность | Уступки или переуступки долга прочим лицам |

| В соглашении не были указаны весомые основания | Для взаимоотношений плательщика и изначального кредитора |

| Цессионарий не выполнил своевременно оплату | По возмездному соглашению |

Договор цессии может быть расторгнут в случае одного из вышеперечисленных оснований по желанию одного из участников.

Если же у одного из участников возникли существенные причины и основания для невыполнения обязательств, взятых по договору.

Или же данный участник не имеет вины в невыполнении условий соглашения, тогда такой участник обязан в письменном виде уведомить других участников о невозможности выполнить свои обязательства в полной мере в силу определенных обстоятельств.

При этом такой участник должен детально объяснить причину невыполнения обязательств.

Если в расторжении договора присутствует очевидная и обоснованная вина одного из участников, тогда остальные участники вправе требовать компенсацию нанесенного вреда.

Для инициирования процедуры расторжения договора цессии заинтересованный участник должен обратиться в арбитражный судебный орган с исковым заявлением и приложенными документальными основаниями.

Таким образом, мы рассмотрели особенности и нюансы трехстороннего договора цессии, разобрали некоторые нюансы заполнения и оформления, а также разобрались в нормативном регулировании.

Такие соглашения могут заключаться как между физическими, так и между юридическими лицами.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки допустимой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Для получения рекомендаций по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите страницу sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC. gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1642976230.2aa9947f

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см. S.C. §§ 1001 и 1030).

S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов контента SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC. gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Трехстороннее соглашение— все, что вам следует знать о трехстороннем соглашении

С 2010 года рынок недвижимости в Индии переживает бум, и многие люди предпочитают инвестировать в жилую и коммерческую недвижимость. Отраслевые эксперты предсказывали, что пандемия может положить этому конец, но, ко всеобщему удивлению, спрос на недвижимость в городах Индии все еще остается огромным. Благодаря невероятно низкой процентной ставке по ипотечным кредитам многие покупатели жилья в городах Индии, впервые покупающие жилье, хотят купить недвижимость, они рассматривают ее как отличную инвестицию в долгосрочной перспективе.Если вы один из многих новых покупателей, желающих приобрести недвижимость, взяв финансовую помощь или ипотечный кредит, вы наверняка услышите термин трехстороннее соглашение. В этом блоге мы подробно расскажем о деталях, которые должен знать каждый покупатель недвижимости, особенно если вы покупаете строящуюся недвижимость и планируете воспользоваться помощью в виде ипотечного кредита!

В этом блоге мы подробно расскажем о деталях, которые должен знать каждый покупатель недвижимости, особенно если вы покупаете строящуюся недвижимость и планируете воспользоваться помощью в виде ипотечного кредита!

Вопросы, которые мы покрыли для вас

Что такое трехстороннее соглашение?

Если вы покупаете недвижимость, которая уже построена и готова к заселению, любое соглашение обычно включает только две стороны – покупателя (вы) и продавца (застройщика/владельца недвижимости).Но в некоторых ситуациях покупатель может пожелать купить строящуюся недвижимость и для финансирования покупки выбрать ипотечный кредит. В таком случае соглашение заключается в основном между 3 сторонами – покупателем, продавцом и банком, такое соглашение называется трехсторонним соглашением.

Прочтите: все, что вам нужно знать об IGR Maharashtra

Забронируйте лучшие упаковщики и грузчики по лучшей цене, бесплатное аннулирование, выделенный менеджер по переезду

Получить договор аренды с доставкой до порога, очень быстро и легко

Это третий

Получить ПредложениеЭто третье

Получить предложениеЭто четвертое

Получить предложениеЭто четвертое

Получить предложениеЭто пятое

Получить предложениеЭто пятое

Получить предложениеЭто шесть

Получить предложениеЭто шесть

Получить предложениеЭто семь

Получить предложениеЭто семь

Получить предложениеЭто восемь

Получить предложениеЭто восемь

Получить предложение Это соглашение является важным элементом беспрепятственного обеспечения «промежуточный кредит» и, таким образом, трехстороннее соглашение в Индии является юридическим договором или соглашением между покупателями, банками и продавцами. В основном это необходимо, когда покупатель хочет подать заявку на ипотечный кредит для покупки недвижимости, которая на момент оформления кредита находится в стадии строительства.

В основном это необходимо, когда покупатель хочет подать заявку на ипотечный кредит для покупки недвижимости, которая на момент оформления кредита находится в стадии строительства.

Почему важно трехстороннее соглашение?

«Трехстороннее соглашение в Индии важно при покупке строящейся недвижимости, потому что на этапе разработки покупатель не получает никаких юридических документов на собственность, поэтому застройщики включены в соглашение с банком», — сказал Рохан Булчандани, Соучредитель и президент Института управления недвижимостью

Как и любая другая юридическая и имущественная документация, трехстороннее соглашение в Индии имеет различные условия, которые необходимо соблюдать до завершения продажи.Одна из причин важности формата трехстороннего соглашения t заключается в том, что в соглашении четко прописаны обязанности всех сторон в отношении строительства и платежей. Прежде чем подписать пунктирную линию, покупатель должен убедиться, что в соглашении указаны все ключевые детали и вся необходимая информация об имуществе, а также что застройщик представляет оригиналы документов, таких как акт о продаже, размеры и сведения о площади. имущество.

имущество.

Прочтите: Все, что вам нужно знать о акте передачи

Как это работает?

По мнению экспертов, для получения кредита в банке на покупку недвижимости, в котором также участвует застройщик, заключается трехсторонний договор. Согласно закону, независимо от того, купил ли покупатель недвижимость или собирается купить недвижимость в рамках проекта, любой застройщик, который строит жилищные кооперативы, должен заключить трехстороннее соглашение в Индии со всеми покупателями. Наконец, покупатели также должны убедиться, что трехсторонний контракт проштампован в государстве, где находится недвижимость.

Ключевые детали Упомянутые в формате трехстороннего соглашения для ипотечного кредита:

- Все стороны, участвующие в соглашении.

- Цель или задача соглашения.

- Средства правовой защиты и права сторон.

- Судебные процессы.

- Взгляд покупателя/грузополучателя.

- Взгляд банка/кредитодателя.

- Взгляд разработчика.

- Фиксированная цена продажи.

- Дата владения.

- Этапы и детали процесса строительства.

- Применимые процентные ставки.

- Подробная информация о ежемесячном равном платеже (EMI).

- Информация о штрафах за отмену бронирования.

- Согласие на общие черты.

Формат трехстороннего соглашения должен представлять продавца или застройщика, заявляющего, что право собственности на недвижимость ясно. В соглашении также должно быть указано, что застройщик не находится в соглашении с другой стороной о продаже того же имущества.Например, должны быть предоставлены полные юридические данные об имуществе. Трехсторонние документы также должны содержать обязательство застройщика. Застройщик может построить здание только по спецификации и плану, утвержденному местным администратором. Можно легко пройтись по образцу трехстороннего соглашения до более деликатных деталей.

Прочтите: Номер земельного кадастра: Простая проверка сведений о праве собственности на землю

Для какой сделки с недвижимостью требуется трехстороннее соглашение?

Формат трехстороннего соглашения и юридические требования четко определяют, какие объекты недвижимости должны его подписывать.

1. Когда владелец продает квартиру или квартиру, которая является частью зарегистрированного общества, стороны должны получить разрешение, прежде чем приступить к продаже.

2. Трехсторонний договор важен, если зарегистрированное общество узнает, что застройщик продал квартиру, не уведомив об этом члена комитета общества.

3. Трехсторонний договор между покупателем, продавцом и банком становится необходимым при продаже квартир в зарегистрированном обществе.

4.Трехсторонний формат соглашения банка Baroda также гласит, что между покупателем, продавцом и банком необходимо знать, когда квартиры приобретаются у застройщика, особенно если перепродажа недвижимости является частью жилищного проекта, где зарегистрированное общество еще не сформировался.

Хотя эти ситуации несколько сложны для решения, стороны не всегда обязаны найти подходящий формат трехстороннего соглашения. Они могут решить не вникать в это после того, как согласились со всеми требованиями и ожиданиями другой стороны.Важно отметить, что у каждого банка свой формат, и формат трехстороннего соглашения SBI может отличаться от любого другого банка. Скачать образец трехстороннего договора можно прямо на сайте соответствующего банка.

Преимущества трехстороннего соглашения:

- Третье лицо, которое косвенно связано с соглашением, не может утверждать, что оно не знает о какой-либо такой сделке.

- Даже сторонние законные наследники и правопреемники не могут оспорить так называемую сделку.

- Банки и другие финансовые учреждения всегда готовы к выбору кредита, когда они убеждены в подлинности сделки.

- Это также указывает на отсутствие просроченной задолженности продавца перед третьей стороной.

- Финансовые учреждения и банки легко выдадут жилищные кредиты и другие виды кредитов после представления с ними трехстороннего соглашения.

Другие виды использования Трехстороннего соглашения

В некоторых случаях трехстороннее соглашение в Индии может охватывать владельца собственности, дизайнера или архитектора и строительного подрядчика.Такие соглашения называются соглашениями об отсутствии вины, в которых все стороны соглашаются исправить свою небрежность или ошибки и не возлагают на другие стороны ответственность за любые недоразумения или упущения.

Альтернатива трехстороннему соглашению

Если третья сторона не желает выступать в качестве «третьей стороны» в соглашении, необходимо получить NOC (Сертификат об отсутствии возражений), подтверждающий ее позицию по отношению к действующая транзакция. Таким образом, имя третьего лица может быть вычтено, а NOC может быть представлен в органах государственной пошлины при передаче права собственности на земельный участок с имени продавца на имя покупателя.Сертификат об отсутствии возражений должен содержать такие сведения, как имя третьей стороны, ее положение в сделке и причину подписания NOC.

Таким образом, имя третьего лица может быть вычтено, а NOC может быть представлен в органах государственной пошлины при передаче права собственности на земельный участок с имени продавца на имя покупателя.Сертификат об отсутствии возражений должен содержать такие сведения, как имя третьей стороны, ее положение в сделке и причину подписания NOC.

Блог освещает все ключевые детали трехстороннего соглашения и направлен на устранение любых сомнений, которые могут возникнуть у покупателя относительно аспектов, включенных в договор, важности соглашения и различных типовых форматов одного и того же. Если вы покупаете впервые, вы можете получить помощь от экспертов NoBroker и не беспокоиться о соблюдении законодательства.Эти эксперты готовы помочь вам круглосуточно, и с ними можно связаться различными способами, например, через веб-сайт NoBroker, мобильное приложение или электронную почту.

Часто задаваемые вопросы Что такое трехсторонний договор в строительстве? При ипотеке трехстороннее соглашение обычно заключается на этапе строительства недвижимости для получения ипотечного кредита. В трехстороннем соглашении участвуют три стороны: покупатель, кредитор и застройщик.

В трехстороннем соглашении участвуют три стороны: покупатель, кредитор и застройщик.

Соглашение имеет важное значение, поскольку в нем излагаются обязанности и ответственность всех сторон, участвующих в сделке по покупке недвижимости.

Обычно в строящихся объектах подписывается трехсторонний договор о покупке объекта.

Нет, это не обязательно. Сделка остается в силе, если вы не желаете заключать трехстороннее соглашение. Трехстороннее соглашение заключается с той единственной целью, что третья сторона в таком соглашении выступает в качестве подтверждающей стороны.

Может ли договор быть принудительно исполнен против третьей стороны? Если права уже были переданы (либо по согласию договаривающихся сторон, либо на основании обещания), сторонний бенефициар может юридически принудить это соглашение к исполнению.

Свяжитесь с нами

Спасибо за ответ

Что такое трехстороннее соглашение?

В индустрии недвижимости Индии Трехстороннее соглашение представляет собой соглашение между тремя сторонами: Покупателем, Банком и Продавцом/Застройщиком . В Трехстороннем соглашении перечислены обязательства всех трех сторон. Это соглашение содержит все детали ипотечного кредита на дом / квартиру, права и обязанности всех сторон включают характеристики имущества, площадь ковра и все детали, относящиеся к кредиту / финансированию имущества, дату владения имущества и уточняет детали оговорки о неустойке.

Были заключены трехсторонние соглашения для оказания помощи покупателям в получении кредитов на недвижимость в счет запланированной покупки недвижимости. Поскольку дом/квартира до сих пор не находится в собственности заказчика до момента владения, застройщик включается в договор с банком.

В Трехстороннем соглашении требуются следующие данные.

• Стороны Соглашения

• Цель Соглашения

• Права и средства правовой защиты сторон

• Юридическая механика

• Точка зрения Заемщика

• Точка зрения Застройщика

• Точка зрения Банка/Кредитора

• Цена продажи по договоренности

• Дата вступления во владение недвижимостью

• Этапы и детали хода строительства

• Процентная ставка, если применимо

• Детали EMI (равный ежемесячный платеж) i.е. цикл оплаты в рассрочку

• Удобства в местах общего пользования по согласованию с застройщиком

• Штраф в случае отмены бронирования

Трехстороннее соглашение должно содержать декларацию/представление от застройщика или продавца, в которой указывается, что недвижимость имеет четкое право собственности и что застройщик не заключал никаких новых соглашений о продаже недвижимости с какой-либо другой стороной. Закон штата Махараштра о владении квартирами 1963 года требует от продавца/застройщика полного раскрытия покупателю всех подробностей, относящихся к приобретаемой недвижимости.

О REMI

REMI является ведущим институтом с двумя центрами в Мумбаи, который предлагает программы сертификации, курсы для руководителей и специализированные обучающие семинары, специально разработанные для индустрии недвижимости. REMI предлагает международную учебную программу, которая обучает студентов и специалистов лучшим мировым практикам благодаря сотрудничеству с IREM®, США.

Для получения более подробной информации посетите сайт www.remi.edu.in

Что такое трехстороннее соглашение и чем оно полезно для покупателей жилья — Блоги Wealth Clinic

Что такое трехстороннее соглашение и чем оно полезно для покупателей жилья

Во время завершения процесса покупки дома требуется оформление большого количества документов, и одним из многих важных документов является Трехстороннее соглашение.Покупатель дома должен запросить этот юридический документ при покупке дома. Однако, если вам интересно, что такое трехстороннее соглашение и его значение, обязательно прочитайте этот блог:

Что такое трехстороннее соглашение?

Ан

соглашение, в котором упоминаются имена всех трех сторон. Три

сторонами, включенными в настоящее соглашение, являются покупатель, продавец и банк или

финансовое учреждение. Мотив подготовки трехстороннего соглашения заключается в том, что

недвижимость не зарегистрирована на имя покупателя дома, но он/она

необходимо воспользоваться ипотечного кредита, чтобы купить то же самое.В этом случае банк

перечисляет застройщика в качестве владельца недвижимости, так что ипотечный кредит может быть санкционирован в

минимально возможное время.

Три

сторонами, включенными в настоящее соглашение, являются покупатель, продавец и банк или

финансовое учреждение. Мотив подготовки трехстороннего соглашения заключается в том, что

недвижимость не зарегистрирована на имя покупателя дома, но он/она

необходимо воспользоваться ипотечного кредита, чтобы купить то же самое.В этом случае банк

перечисляет застройщика в качестве владельца недвижимости, так что ипотечный кредит может быть санкционирован в

минимально возможное время.

Трехстороннее соглашение для арендованного имущества:

В В этом сценарии Трехстороннее соглашение заключается на имя кредитора, собственник и арендатор. Согласно этому трехстороннему соглашению, если собственник обнаружен неплательщик при выплате кредита, тогда кредитор берет на себя ответственность в качестве нового владелец. После чего у Арендатора нет другого выбора, кроме как принять кредитора в качестве новый владелец.

Однако,

новый владелец не может изменить какие-либо правила или положения для арендатора. Он/она должен соблюдать

по заранее установленным правилам.

Он/она должен соблюдать

по заранее установленным правилам.

Как Трехстороннее соглашение Работает:

эксперты объясняют этот юридический документ как основу для покупателей жилья, чтобы воспользоваться кредит от финансовых учреждений или банков. По закону застройщик от жилищного товарищества, у которого вы покупаете жилую единицу, требуется быть названы в настоящем Соглашении. Этот документ помогает соответствующему органу следить за сделкой с недвижимостью, которая осуществляется между покупатель и продавец.

Список необходимых Детали для Трехстороннего соглашения

Нравится любой другой юридический документ, заключение трехстороннего соглашения также требует детали как:

- Имена всех сторон, участвующих в соглашении

- Цель договора

- Права и средства правовой защиты сторон

- Юридические последствия

- точка зрения заемщика

- точка зрения разработчика

- банка/кредитора перспектива

- Согласовано продажная цена

- Дата владения

- Этапы и сведения о ходе строительства

- Проценты тариф в зависимости от обстоятельств

- EMI детали

- Согласовано удобства общего пользования

- Штраф детали в случае отмены бронирования

Цель получения Трехстороннего соглашения

заключается в том, чтобы возложить на каждую сторону ответственность за продажу/покупку конкретного имущества

или жилой блок. Покупатель должен подчеркнуть получение этого юридического

документ во время покупки недвижимости, так как он пригодится во время

перепродажа.

Покупатель должен подчеркнуть получение этого юридического

документ во время покупки недвижимости, так как он пригодится во время

перепродажа.

Об авторе

Трехстороннее соглашение Adalah — UNVCAMP

В трехстороннем кредитном договоре на строительство обычно перечисляются права и средства правовой защиты трех сторон с точки зрения заемщика, кредитора и подрядчика. В нем упоминаются этапы строительства, окончательная цена продажи, дата владения, а также процентная ставка и срок погашения кредита.Он также определяет юридическую процедуру, известную как суброгатная, которая определяет, кто, как и когда различные ценные бумаги собственности передаются между сторонами. В некоторых случаях трехсторонние соглашения могут охватывать собственника земли, архитектора или архитектора и подрядчика. Эти соглашения, по сути, являются соглашениями «не по вине», в которых все стороны соглашаются исправить свои ошибки или халатность и не возлагать на другие стороны ответственность за недобросовестные упущения или ошибки. Чтобы избежать ошибок и задержек, они часто содержат подробный план качества и определяют, когда и где будут проходить регулярные встречи между сторонами.По словам экспертов, достигнуты трехсторонние соглашения, чтобы помочь покупателям получить средства от банков против предполагаемой покупки дома у застройщика. Банки являются обычными третьими сторонами, поскольку многие контракты предполагают платежи, и банки считают, что средства предназначены для оплаты, в том числе банк в качестве незарегистрированного соглашения с третьей стороной. Название банка, подписавшего договор, и способ платежа, как правило, исключаются из договора, поскольку банки обязаны платить, когда учреждение получает должным образом выписанный чек и на счете лица имеется достаточно средств для его покрытия.

Чтобы избежать ошибок и задержек, они часто содержат подробный план качества и определяют, когда и где будут проходить регулярные встречи между сторонами.По словам экспертов, достигнуты трехсторонние соглашения, чтобы помочь покупателям получить средства от банков против предполагаемой покупки дома у застройщика. Банки являются обычными третьими сторонами, поскольку многие контракты предполагают платежи, и банки считают, что средства предназначены для оплаты, в том числе банк в качестве незарегистрированного соглашения с третьей стороной. Название банка, подписавшего договор, и способ платежа, как правило, исключаются из договора, поскольку банки обязаны платить, когда учреждение получает должным образом выписанный чек и на счете лица имеется достаточно средств для его покрытия.

Однако ответственность за недостаточные ресурсы или неправильно направленные чеки несет подписавшая сторона, а не сторонний банк. Трехсторонний договор – это сделка между тремя отдельными сторонами. В ипотечном секторе на этапе строительства нового жилого дома или жилого комплекса часто заключается трехстороннее или трехстороннее соглашение, гарантирующее промежуточные кредиты на само строительство. В этом случае кредитный договор касается покупателя, кредитора и собственника.

В этом случае кредитный договор касается покупателя, кредитора и собственника.

Каковы важные элементы трехстороннего соглашения в схемах субсидирования для покупателей жилья

Источник изображения — https://rb.гы/vu5td0Эта статья написана Мирой Энни Коши, получившей диплом LawSikho по продвинутому составлению контрактов, ведению переговоров и разрешению споров.

Владение домом — мечта средней индийской семьи среднего класса. Поскольку все больше и больше людей переезжают в городские районы в надежде на более высокий уровень жизни, лучшее образование и больше возможностей для карьерного роста, спрос на недвижимость за последние несколько десятилетий вырос. Строители и девелоперы воспользовались этой возможностью и предлагают проекты, которые доступны для различных групп доходов за счет различных схем финансирования.

Многие из этих потенциальных покупателей должны были бы зависеть от кредитов для приобретения этих активов. В большинстве случаев бронирование начинается, когда недвижимость находится в стадии строительства, и покупатель может выбирать между различными вариантами оплаты. Схема субвенции – один из таких вариантов, который в определенных случаях выгоден как покупателю, так и застройщику. Мы подробно обсудим плюсы и минусы схемы субсидирования, а также типы покупателей, которым она подходит, и меры предосторожности, которые покупатель должен принять, прежде чем сделать выбор в пользу такой схемы.

Схема субвенции – один из таких вариантов, который в определенных случаях выгоден как покупателю, так и застройщику. Мы подробно обсудим плюсы и минусы схемы субсидирования, а также типы покупателей, которым она подходит, и меры предосторожности, которые покупатель должен принять, прежде чем сделать выбор в пользу такой схемы.

Схемы субсидирования предназначены для покупателей, пользующихся ипотечными кредитами. Покупатель должен будет оплатить сумму, которая может варьироваться от 5 до 15 % от общей стоимости недвижимости, застройщику или строителю при бронировании, а затем выбрать схему субсидирования, доступную у застройщика. Существуют различные схемы субвенции, такие как 10:80:10, 15:75:5 и т. д. У застройщика уже могут быть связи с определенными банками, в которых покупатель может воспользоваться кредитом по схеме субвенции.Существует трехстороннее соглашение между покупателем дома, застройщиком и финансовой компанией или банком, в зависимости от обстоятельств, где кредит предоставляется покупателю на его имя, но выплачивается застройщику на различных этапах строительства, а застройщик платит проценты до тех пор, пока покупатель не получит владение. Выплата суммы кредита на различных этапах соответствует руководящим принципам RBI, запрещающим единовременную выплату застройщикам для предотвращения выкачивания средств. Оплата EMI покупателями начнется после вступления во владение.Проценты до EMI на освоенную сумму оплачивает застройщик.

Выплата суммы кредита на различных этапах соответствует руководящим принципам RBI, запрещающим единовременную выплату застройщикам для предотвращения выкачивания средств. Оплата EMI покупателями начнется после вступления во владение.Проценты до EMI на освоенную сумму оплачивает застройщик.

Это можно пояснить на примере. Покупатель обращается к застройщику с просьбой купить квартиру, которая стоит 50 лакхов и будет готова для владения через 36 месяцев. У покупателя нет наличных денег и ему нужен кредит, чтобы он мог вносить ежемесячные платежи, у застройщика также нет финансовых ресурсов для завершения проекта. Покупатель выбирает схему субсидии 10:80:10. Покупатель должен будет заплатить 5 лакхов вперед.Кредит в размере 40 лакхов будет выдан банком застройщику на различных этапах строительства в течение 36-месячного периода. Банк обычно кредитует выплаты после вычета процентов до EMI. Покупатель должен выплатить остаток в размере 5 лакхов, причитающийся застройщику, когда он вступит во владение, и его платежи EMI по кредиту в 40 лакхов также начнутся при владении.

Это беспроигрышная ситуация как для покупателя, так и для застройщика, когда покупателю не придется нести бремя процентов до тех пор, пока он не вступит во владение, а застройщик получит кредит по ставке, доступной для жилищных кредитов для физических лиц. это может варьироваться от 6 до 10 %, тогда как стоимость капитала для разработчика может варьироваться от 15 до 20 %, если ему приходится полагаться на собственные средства.

Плюсы схем субвенции

- Поскольку застройщик выплачивает проценты до EMI, покупатель освобождается от уплаты процентов до момента владения. Это снижает финансовую нагрузку на тех, кто останавливается в арендованной недвижимости.

- Разработчики получают постоянный приток средств по более низким процентным ставкам.

- Застройщики должны придерживаться ранее согласованного графика строительства, поскольку сумма кредита будет выплачена в соответствии с графиком строительства только за завершенные работы.

- Застройщик заинтересован в своевременной передаче владения, так как ему придется платить проценты до момента владения.

- Выдача кредита привязана к этапам строительства. Если застройщик не соблюдает график строительства. Сумма кредита будет ограничена суммой кредита, выплаченной на этапе строительства, а не полной суммой кредита.

- Задержки проекта не повлияют на покупателей, так как EMI начнется только после владения.

- Схема субсидирования также выгодна для финансового учреждения, поскольку они смогут обеспечить большую клиентскую базу, в то время как комплексная проверка и процесс проверки, связанные со схемой субсидирования, выполняются только один раз.Что ускоряет оформление кредита.

- Покупатель получит выгоду от повышения цены недвижимости с минимальными процентами.

Минусы схемы субсидирования

- Если застройщик не выполняет свои обязательства и проект задерживается, это влияет на рейтинг доверия к покупателю, поскольку кредит выдан на имя покупателя. Однажды поврежденные, кредитные рейтинги могут ограничить кредитоспособность покупателя в долгосрочной перспективе.

- Из-за наличия пункта о переносе ответственности в случаях, когда банк выплачивает сумму кредита без вычета процентов до EMI или в случаях, когда проект задерживается, бремя платежа переносится на покупателя.

- Если период субвенции указан как фиксированная продолжительность, а не до даты владения, то в этом случае, если есть задержка для завершения и даже если покупатель не получил право владения, начинается бремя EMI. Это станет тяжелым финансовым бременем для тех, кто останавливается в арендованной недвижимости.

- Бесплатных обедов нет. Если застройщик платит, он, очевидно, увеличивает цену собственности, в большинстве случаев покупателю, возможно, придется заплатить премию в размере 10-15%.В некоторых случаях это может быть больше, чем то, что разработчики платят в качестве реальных процентов.

- Хотя покупатель косвенно вносит свой вклад в проценты до EMI в виде надбавки к цене за недвижимость, он может претендовать на налоговую выгоду только в момент владения или даты, с которой начинается выплата EMI.

Однажды поврежденные, кредитные рейтинги могут ограничить кредитоспособность покупателя в долгосрочной перспективе.

Однажды поврежденные, кредитные рейтинги могут ограничить кредитоспособность покупателя в долгосрочной перспективе.

В рамках схемы субвенции заключается трехстороннее соглашение между покупателем жилья, застройщиком и кредитным учреждением или банком, в зависимости от обстоятельств.Это прилагается к договору купли-продажи покупателя.

Существенные элементы трехстороннего соглашения можно обсудить в свете плюсов и минусов схем субсидирования. Покупатель должен внимательно прочитать соглашение, чтобы убедиться, что оно защищает его интересы. Перед оформлением покупателю необходимо убедиться в наличии в договоре следующих реквизитов:

- EMI, чтобы начаться только при владении — Застройщик может заявить, что EMI не будет до момента владения, и в соглашении он может указать крайнюю дату владения, что означает, что EMI начнется после даты прекращения.Это несоответствие должно быть устранено, и покупатель должен обеспечить, чтобы EMI начиналось только после владения.

- Если застройщик не соблюдает график строительства или если владение задерживается каким-либо иным образом, бремя уплаты процентов должно нести застройщик.

- Период субвенции на фиксированный срок не следует согласовывать, поскольку у покупателя не будет средств правовой защиты, если владение не будет предоставлено.

- Штраф, который должен быть оплачен разработчиком, если проект задерживается, и должно быть четко указано средство правовой защиты для покупателя.

Прежде чем воспользоваться кредитом по схеме субвенции, покупатель должен провести необходимую проверку благонадежности, так как его с трудом заработанные деньги и доверие будут поставлены на карту, если проект не пойдет в соответствии с первоначальным требованием. Следующее должно быть проверено.

- Доверие к застройщику должно быть проверено путем изучения его прошлой финансовой устойчивости, реализации и завершения проектов, текущих проектов, незавершенных судебных разбирательств и т. д.

- Убедитесь, что проект зарегистрирован RERA.Орган по регулированию недвижимости был создан для обеспечения прозрачности в секторе недвижимости. В настоящее время все строители или застройщики обязаны пройти регистрацию RERA до начала проекта.

- Сведения о праве собственности и разрешения, разрешения и т. д., которые требуются для строительного проекта, должны быть проверены.

- Юридические споры, если таковые имеются, и характер спора? Повлияет ли спор на своевременность завершения и владения?

- Также необходимо проверить профиль банка/финансового учреждения.

- Необходимо оценить различные схемы оплаты, доступные на рынке, чтобы выбрать наиболее подходящую для покупателя.

- Национальный жилищный банк (NHB) в циркуляре от июля 2019 года рекомендовал компаниям, занимающимся жилищным финансированием (HFC), прекратить предоставление кредитов для финансирования схем субсидирования, предлагаемых строителями для продажи домов. Но банки, не связанные циркуляром, продолжают финансировать схемы субвенций.

В настоящее время все строители или застройщики обязаны пройти регистрацию RERA до начала проекта.

В настоящее время все строители или застройщики обязаны пройти регистрацию RERA до начала проекта. Схема субсидирования, несомненно, является благословением для покупателей жилья, которые не имеют необходимого финансирования для единовременного платежа и проживают в арендованной недвижимости при условии, что владение будет доставлено вовремя. Схему субвенции нельзя однозначно классифицировать как хорошую или плохую, но потенциальные покупатели должны оценивать каждый проект по существу, а затем звонить. Хотя Национальный жилищный банк (NHB) в циркуляре от июля 2019 года рекомендовал компаниям, занимающимся жилищным финансированием (HFC), прекратить предоставление кредитов для финансирования схем субсидирования, предлагаемых строителями для продажи домов.

Схему субвенции нельзя однозначно классифицировать как хорошую или плохую, но потенциальные покупатели должны оценивать каждый проект по существу, а затем звонить. Хотя Национальный жилищный банк (NHB) в циркуляре от июля 2019 года рекомендовал компаниям, занимающимся жилищным финансированием (HFC), прекратить предоставление кредитов для финансирования схем субсидирования, предлагаемых строителями для продажи домов.

Студенты курсов Lawsikho регулярно выполняют письменные задания и работают над практическими упражнениями в рамках своей курсовой работы и развивают свои практические навыки в реальной жизни.

LawSikho создал группу в Telegram для обмена юридическими знаниями, рекомендациями и различными возможностями. Вы можете нажать на эту ссылку и присоединиться:

Следите за нами в Instagram и подпишитесь на наш канал YouTube, чтобы получать больше интересного юридического контента.

Трехстороннее соглашение Hdfc Bank |

Вернуться к новостям13 апреля 2021 г.

Трехстороннее соглашение Hdfc Bank

Трехсторонние соглашения обычно подписываются для покупки паев в базовых проектах.2. Заявитель с опозданием уплатил ежемесячный платеж, который заявитель признал в своем письме от 23.11.2005 г. с просьбой о снисхождении. Банк ответил, попросив заявителя соблюдать финансовую дисциплину, но, несмотря на различные уведомления, счет не был отрегулирован. Следует отметить, что в соответствии с соглашением сторон заявитель должен был подать первоначальный передаточный акт в банк-ответчик при его оформлении DDA в пользу заявителя.Заявитель написал историю о том, что оригинал акта передачи не был на своем месте, и поэтому отправил заверенную копию этого документа из вакуумного письма от 4.01.2006 г., чтобы способствовать намерению создать справедливую ипотеку. Поскольку оригинал документа не был представлен, 14.02.2006 г. банк-ответчик обратился с заявлением в криминальную полицию. Это слова банка-ответчика, который в ходе расследования показал, что заявитель даже пытался оформить ипотеку в другом расследуемом банке. Заявитель также получил частный кредит от Национального банка Пенджаба. Какие основные детали упоминаются в трехстороннем соглашении? Трехстороннее соглашение означает роль и обязанности всех вовлеченных сторон, за исключением основной информации о них. Почему трехстороннее соглашение важно? Этот документ содержит обязательства и ответственность всех сторон при покупке недвижимости. Что содержат трехсторонние соглашения? Трехсторонние соглашения должны включать информацию о недвижимости и содержать приложение ко всем первоначальным документам о праве собственности.

Заявитель также получил частный кредит от Национального банка Пенджаба. Какие основные детали упоминаются в трехстороннем соглашении? Трехстороннее соглашение означает роль и обязанности всех вовлеченных сторон, за исключением основной информации о них. Почему трехстороннее соглашение важно? Этот документ содержит обязательства и ответственность всех сторон при покупке недвижимости. Что содержат трехсторонние соглашения? Трехсторонние соглашения должны включать информацию о недвижимости и содержать приложение ко всем первоначальным документам о праве собственности.

Какой договор недвижимости требует трехсторонних соглашений? Трехсторонние соглашения обычно подписываются на покупку единиц в базовых проектах. Г-н Натани заявил, что он отправил письмо в РБИ 13 октября 2010 г. «Случайный ответ, отправленный РБИ после пятимесячного перерыва, показывает, что он не принял своевременных мер для предотвращения вмешательства коммерческих банков в безжалостные и необеспеченные жилищные кредиты по трехстороннему соглашению».![]()