Как взыскать долг по договору займа

Как взыскать долг по договору займа

Знакомый попросил вас дать ему деньги взаймы? Но не вернул ли его вовремя и игнорирует вас? Узнайте, как правильно занимать и что делать, когда должник отказывается возвращать деньги.

Адвокат по гражданским спорам

Александр Малик

Помогу вернуть заемные деньги

+38 096 109 76 08

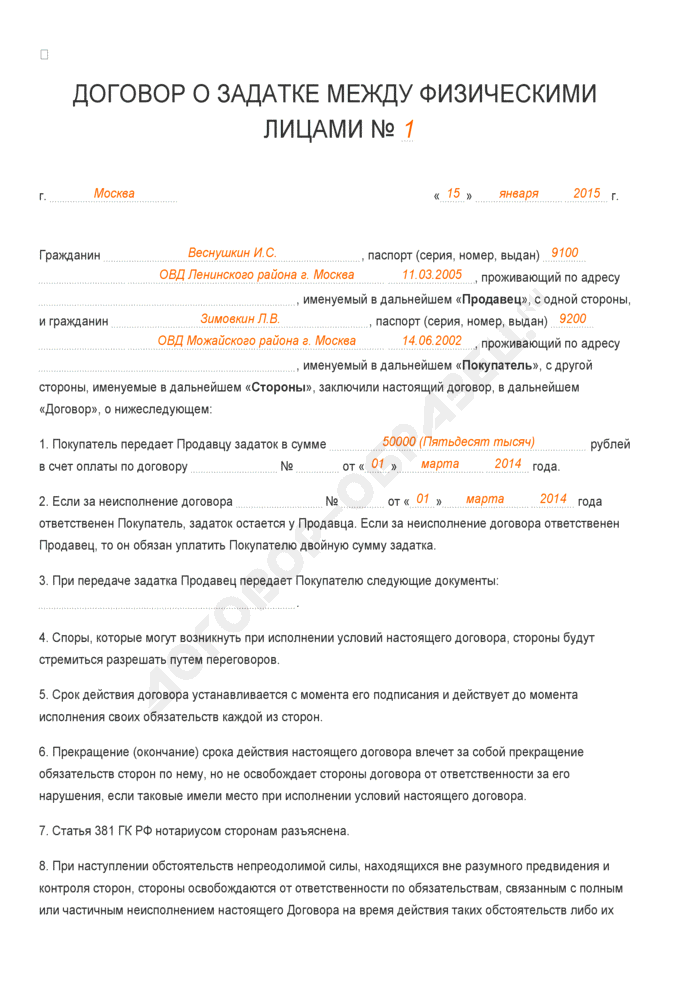

Договор займа или расписка: что лучше?

Давать деньги под честное слово – типичная ошибка многих, ссужающих. Запомните: просто обещание вернуть деньги, скажем, через полгода не имеет юридической силы. Если вы не зафиксируете факт передачи денег, доказать, что вам кто-то задолжал будет достаточно сложно, а иногда невозможно. Именно поэтому физические и юридические лица, ссужающие средства, должны заключить договор займа. Это нормировано Гражданским кодексом Украины.

Договор займа может быть заключен как устно, так и в письменном виде.

Если сумма заемных средств не превышает 170 грн, договор займа разрешено заключить устно. Однако устная форма вызывает риски для того, кто занимает, а значит, вам понадобится расписка.

По своему содержанию расписка – это документ, удостоверяющий, что должник получил средства в пользование. В статье 1047 Гражданского кодекса Украины указано, что расписка может быть представлена заемщиком и в подтверждение заключения договора займа и его условий.

Следовательно, вам не следует выбирать между договором или распиской, поскольку эти документы отличаются между собой. Расписка – более простой вариант получения ссуды, но менее защищенный. Однако такой вариант подойдет вам, если вы даете взаймы небольшую сумму. Если сумма ссуды превышает 170 грн, договор должен быть обязательно, а расписка в таком случае будет просто фактически подтверждать передачу денег.

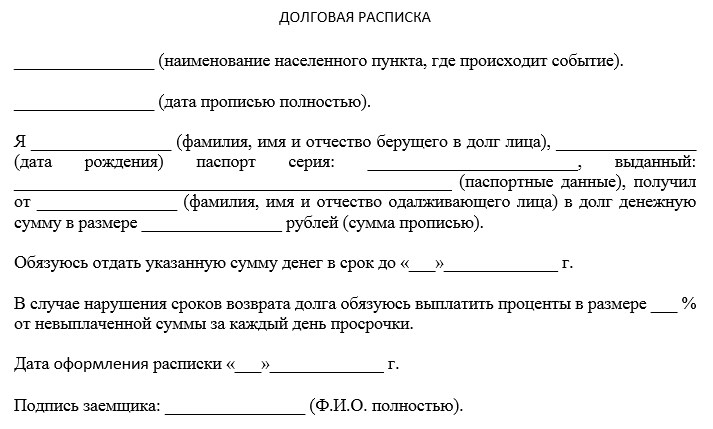

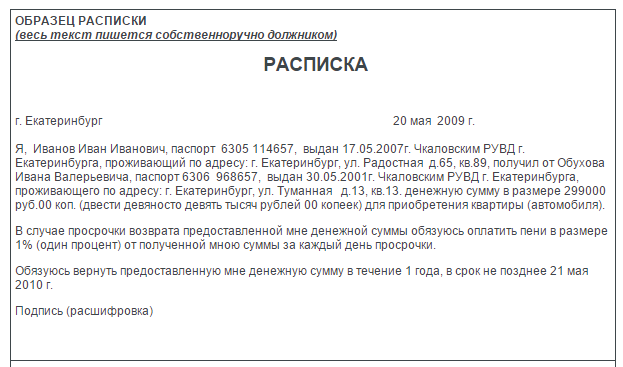

Что нужно указать в расписке?

Заемщик должен собственноручно составить расписку и указать в ней следующее:

- дату и место составления расписки;

- фамилия, имя, отчество заемщика, свой номер карты налогоплательщика и паспортные данные;

- фамилия, имя, отчество ссудодателя, его номер карты налогоплательщика и паспортные данные;

- сумму, полученную заемщиком, валюта, в которой получены деньги, и обязательно факт передачи денег;

- сумму и срок возврата средств;

- личная подпись должника.

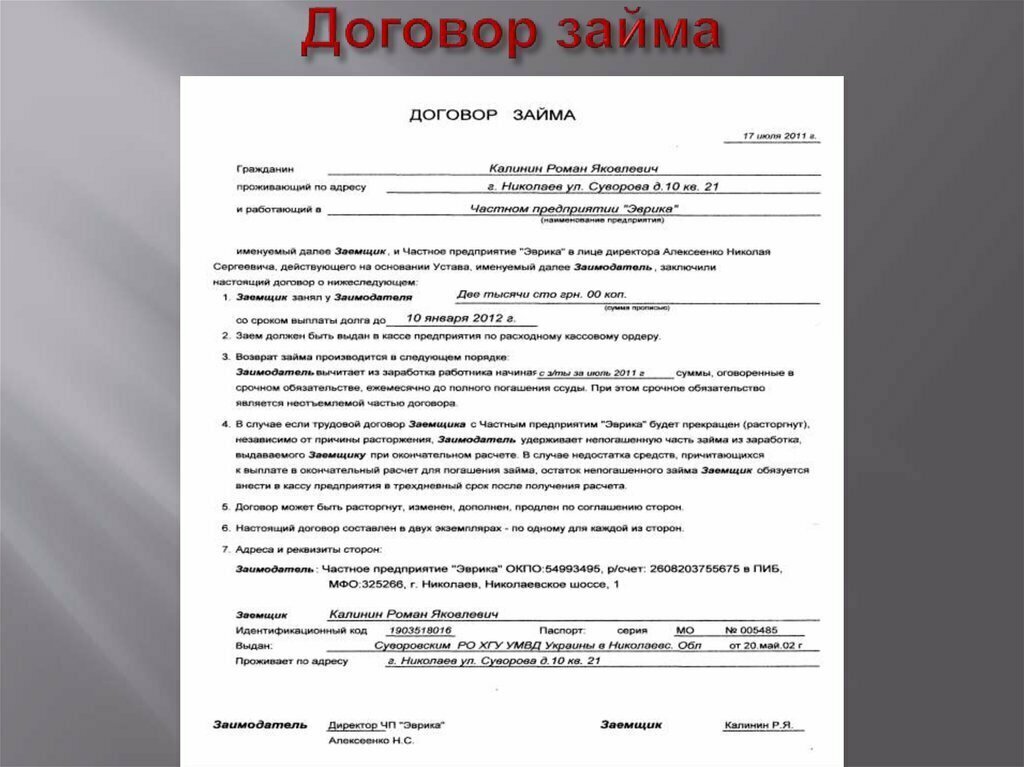

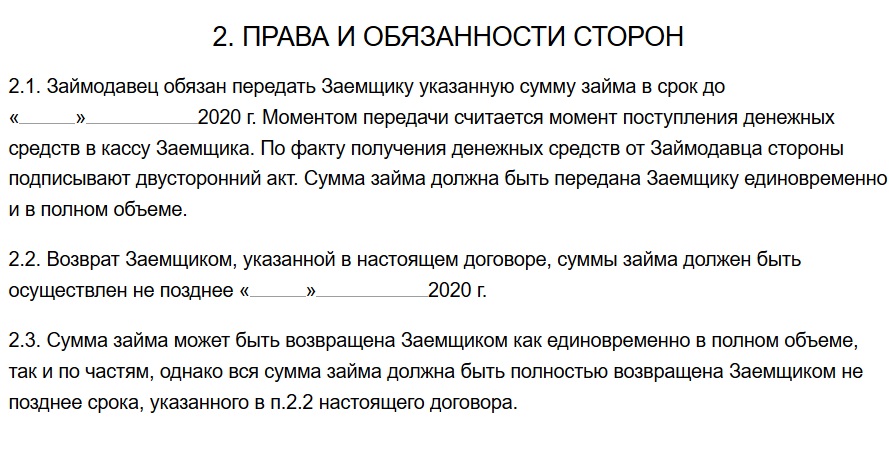

Какие требования к договору займа?

В договоре займа нужно указать дату и место его оформления, контактные данные заемодателя и заемщика (ФИО, ИНН, серия и номер паспорта), сумму, которую заемодатель передает в долг с указанием валюты, порядок возврата средств (наличными или безналичными), а также срок возврат денежных средств.

Также следует прописать права и обязанности сторон, определить ответственность и обязательства, если заемщик не вернет деньги в срок.

Вы можете одолжить деньги беспроцентно или под проценты. Договор займа, сумма которого не превышает 850 грн, всегда будет беспроцентным. Если же вы занимаете большую сумму, вы можете дать деньги тоже беспроцентно, однако это нужно указать в договоре.

В случае ссуды под проценты в договоре ссуды нужно указывать их размер. Если процентов в договоре не прописаны, то их размер определяется на уровне учетной ставки Национального банка Украины.

Кстати, договор займа не обязательно удостоверять нотариально. Удостоверенный нотариусом или нет такой договор имеет одинаковую юридическую силу. Однако если вы удостоверяете договор у нотариуса, то больше защищаете себя от неприятных последствий.

По вопросам оформления договора займа советую получить консультацию юриста. Звоните по телефону: +38 096 109 76 08.

Должник не возвращает ссуженные деньги: что делать?

Есть досудебный и судебный пути решения этой проблемы.

Если договор удостоверил нотариус, то все просто: вы обращаетесь к нотариусу с просьбой совершить исполнительную надпись о взыскании задолженности по договору займа. Исполнительная надпись является исполнительным документом, на основании которого открывается исполнительное производство. Так что вам не нужно тратить время на обращение в суд и ожидание решения, которое может затянуться надолго.

Исполнительная надпись является исполнительным документом, на основании которого открывается исполнительное производство. Так что вам не нужно тратить время на обращение в суд и ожидание решения, которое может затянуться надолго.

Если договор не удостоверил нотариус, попытайтесь написать претензию заемщику. В претензии обязательно укажите обстоятельства, на основании которых вы выдвигаете претензию, назовите документы, подтверждающие эти обстоятельства, напишите свои требования как заемодателя с призванием на нормативно правовые акты, а также сумму претензии и ее расчет. Добавьте к претензии нужные документы и ждите ответа. Однако отправка заемщику претензии не является обязательным требованием. Это лишь свидетельствует о вашем намерении урегулировать проблему досудебным путем.

Далее, независимо от того, получили ли вы или не получили ответ заемщика на претензию, можете обращаться с иском в суд.

Также вы имеете право пропустить досудебный этап и сразу обратиться в суд с иском о взыскании долга по договору займа .

В какой суд подавать исковое заявление?

Дела о взыскании задолженности по договору займа рассматривают в порядке гражданского судопроизводства. Поэтому исковое заявление следует подавать в городской, районный или горрайонный суд по месту жительства.

В исковом заявлении обязательно следует указать название суда, в который вы подаете иск, свои данные и данные истца, цену иска, далее описать обстоятельства и изложить исковые требования.

Также важно собрать все необходимые в ходе судебного процесса документы: договор займа, расписку, претензию (если вы посылали ответчику) и привлечь свидетелей.

Цену иска следует рассчитывать по формуле:

сумма основного долга + проценты + пеня = стоимость иска.

Помочь с расчетом цены иска, сосчитать судебный сбор, разъяснить, какие документы нужно собрать, а также составить исковые требования юридически грамотно и обеспечить вам шансы на успех в суде может адвокат по гражданским спорам.

Судебный сбор

Если вы физическое лицо или ФЛП, то за подачу иска имущественного характера в 2022 году вам придется уплатить 1 процент цены иска, но не менее 992,40 грн. и не более 12 405 грн.

Если вы подаете иск как юридическое лицо, то в 2022 году вам нужно будет уплатить 1,5 процента цены иска, но не менее 2481 грн. и не более 868 350 грн.

Квитанцию об уплате судебного сбора обязательно нужно добавить в исковое заявление.

Также важно помнить о сроке исковой давности. По делам о взыскании задолженности по договору займа он составляет 3 года со дня, когда должник должен был вернуть средства. Если вы упустите этот срок, суд откажет вам в принятии иска.

Должник отказывается возвращать деньги и игнорирует вас?

Адвокат в Виннице Александр Малик

Обращайтесь на консультацию: +38 096 109 76 08

Договор займа и долговая расписка- если друг оказался вдруг

Правильно давать деньги в долг надо тоже уметь. В нашей стране, несмотря на то, что и деловы, и денежные отношения прочно интегрировались в нашу повседневную жизнь, до сих пор считается чем-то зазорным оформлять деньги в долг какими-либо договорами или расписками. И, это касается, зачастую, не только дружеских отношений. Даже деловые партнеры порой стесняются оформлять факт займа денег расписками. Но проходит время, люди меняются, или меняется их финансовое состояние, и тогда мы слышим множество историй о том, что «такой хороший человек, и так плохо поступил». И это, пожалуй, самое мягкое определение.

В нашей стране, несмотря на то, что и деловы, и денежные отношения прочно интегрировались в нашу повседневную жизнь, до сих пор считается чем-то зазорным оформлять деньги в долг какими-либо договорами или расписками. И, это касается, зачастую, не только дружеских отношений. Даже деловые партнеры порой стесняются оформлять факт займа денег расписками. Но проходит время, люди меняются, или меняется их финансовое состояние, и тогда мы слышим множество историй о том, что «такой хороший человек, и так плохо поступил». И это, пожалуй, самое мягкое определение.

Между тем, документальное оформление долговых денежных отношений как между деловыми партнерами, так и друзьями, знакомыми, даже супругами, родителями и детьми – это нормальная практика за рубежом. «Там» уже привыкли, уверяют эксперты. «У нас» только приучаются. В самом деле, давая некоторую сумму денег в долг, мы должны выбрать между прекрасной встроенной национальной чертой – застенчивостью, и собственным спокойствием в итоге, гарантией того, что деньги, которые мы даем в долг, к нам вернутся.

Есть и другая крайность: кто-то предпочитает и вовсе не давать деньги в долг, опасаясь последствий. Возможно, это выход. Но, кажется вот, не гуманный какой-то: можно ведь выручить человека, попавшего в затруднительное положение. Может быть, подобная помощь понадобится и вам когда-нибудь.

Первое и основное правило денег взаймы – никогда не давайте в долг сумму, с которой вы не сможете, в случае чего, безболезненно расстаться.

Ну а юридически гарантировать вам возврат долга помогут расписка или договор займа. Об этом расскажет наш эксперт, калининградский адвокат Антон Самоха.

– Судебные тяжбы по поводу истребования долгов ведутся даже между близкими родственниками. Это, как правило, длительные, и морально тяжелые процессы. Однако, ситуация упрощается, если перед передачей денег в долг был составлен договор займа или, хотя бы, написана расписка.

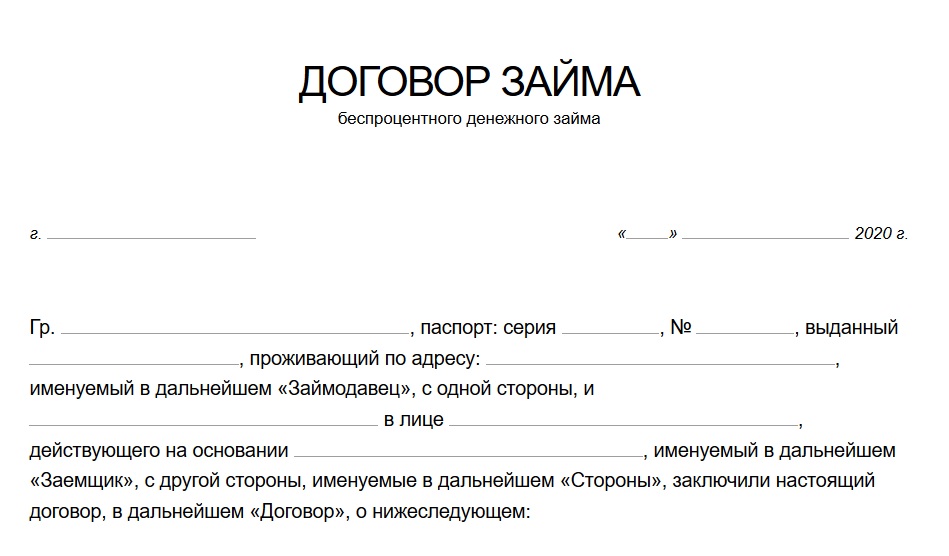

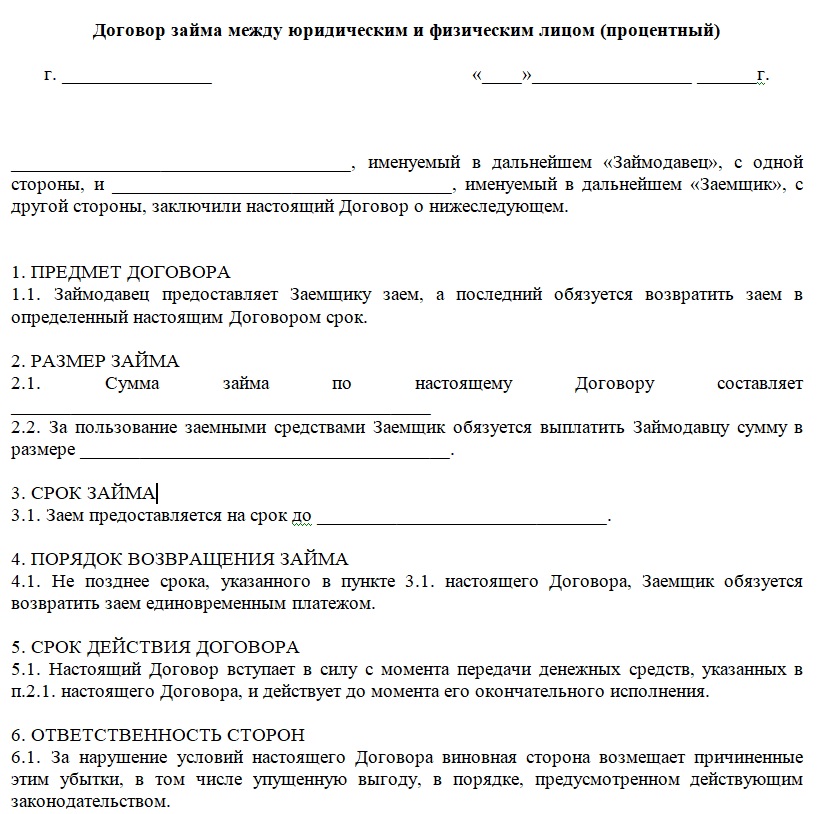

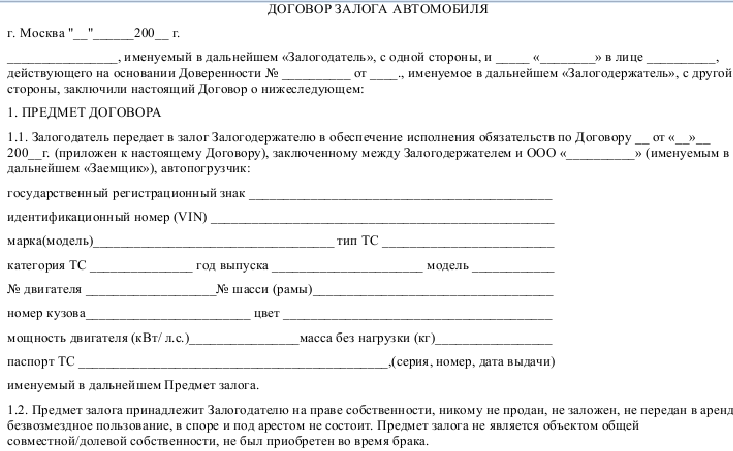

Договор займа

По закону, договор займа оформляется, если сумма передаваемых в долг средств превосходит 10 минимальных зарплат (МРОТ). Этот договор может быть как безвозмездным (беспроцентным), так и возмездным.

Этот договор может быть как безвозмездным (беспроцентным), так и возмездным.

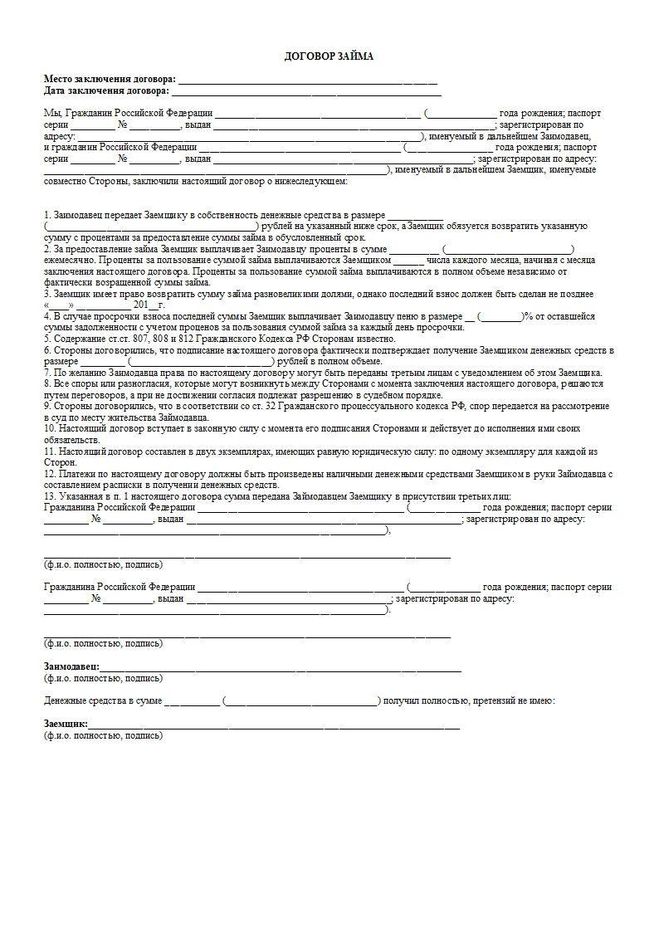

Согласно статье 807 части 1 Гражданского Кодекса РФ, по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 ГК РФ).

Примеров и типовых договоров займа сейчас очень много в Интернете. Однако, следует обратить внимание на то, что договор должен обязательно содержать следующие сведения:

— информацию о должнике и займодавце, с указанием паспортных данных и адресов;

— денежную сумму долга;

— информацию о дате возвращения долга, или графике его погашения;

— размер процентов, если речь идет о возмездном договоре;

— ответственность сторон при неисполнении или ненадлежащем исполнении обязательств, и порядок урегулирования споров.

Для того, чтобы заключить договор займа, необходимо быть дееспособным гражданином, а вот иметь при том гражданство РФ вовсе не обязательно. Договор может быть заключен с лицами не имеющими гражданства вовсе. Важное условие – в долговые отношения люди должны вступать добровольно .

Договор займа подписывается обеими сторонами с обязательной расшифровкой подписей. А вот нотариального заверения этого договора Гражданским кодексом не предусматривается. Договор займа в обязательном порядке дополняется распиской.

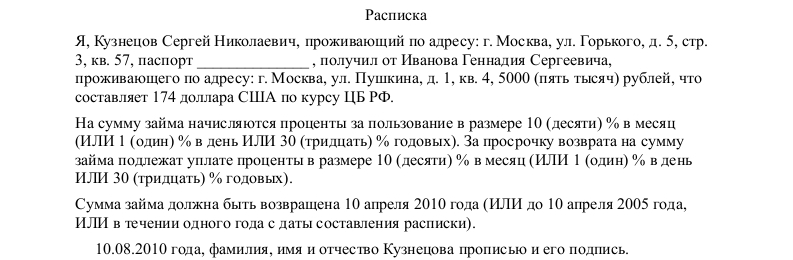

Расписка

По смыслу ч.2 ст.808 ГК РФ, расписка является подтверждением договора займа между лицами – заемщиком и займодавцем. То есть она подтверждает передачу денег в займы от одного лица к другому.

Четкого понятия расписки в законе нет, однако во избежание проблем в возвращении денег в будущем необходимо следовать простым правилам ее составления:

— Расписка может быть написана в простой и свободной форме, но обязательно должна содержать сведения о сторонах (особенно о заемщике), с указанием их паспортных данных, с датой и местом ее составления.

— Расписка должна быть написана собственноручно лицом, который берет деньги в долг. Это необходимо, прежде всего, для того, чтобы в случае невозвращения денег, факт ее написания заемщиком мог быть удостоверен почерковедческой экспертизой.

-Настоятельно рекомендуется указать в расписке то, что она составлена и написана добровольно, без оказания какого-либо физического или психологического давления со стороны займодавца или иных лиц. Для подтверждения отсутствия такого давления, а также факта взятия денег в долг лучше иметь свидетелей: двух посторонних лиц, которые это могли бы потом подтвердить в суде.

Важно указать в расписке и дату возвращения долга, иначе лицо, взявшее деньги может потом говорить о том, что полагало, что деньги одалживались на неопределенный срок. По возможности, в расписке стоит указать и другие условия займа, а также возврата долга.

Если есть необходимость, расписку можно заверить нотариально. Однако, это вовсе необязательно. Если деньги даны под простую письменную расписку, она также будет являться важным доказательством в суде.

Однако, это вовсе необязательно. Если деньги даны под простую письменную расписку, она также будет являться важным доказательством в суде.

Соблюдая эти нехитрые правила собственной финансовой безопасности, мы сможем сделать простую процедуру одалживания денег более цивилизованной. И шансы на то, что нам отдадут долги, значительно повысятся.

Материал опубликован в целях повышения финансовой грамотности населения.

Одалживание денег семье и друзьям

Деньги — это забавно, когда они передаются между семьей и друзьями, особенно если вы берете взаймы или даете взаймы члену вашей семьи или близкому другу.

Исследование потребительских финансов Федерального резерва сообщает, что ссуды от семьи и друзей составляют 89 миллиардов долларов каждый год в Соединенных Штатах. Компания под названием Finder провела некоторые математические расчеты после опроса 2018 года и сообщила, что число больше похоже на 184 миллиарда долларов. В любом случае, между семьей и друзьями течет много денег.

В любом случае, между семьей и друзьями течет много денег.

Самые популярные причины, по которым просят у членов семьи или друзей ссуду, – это начать бизнес или купить дом. Национальный опрос Fundable показал, что 38% стартапов полагались на деньги семьи или друзей. Национальная ассоциация риэлторов сообщила, что 52% покупателей жилья впервые использовали деньги семьи, в основном родителей или друзей, для покупки дома.

Еще одна веская причина для поиска кредита у близких, это когда член семьи неожиданно становится безработным или внезапно заболел. Другие популярные причины включают покупку автомобиля, компьютера или другого технического оборудования или чего-то более личного, например, обручального кольца или оплаты семейного отдыха.

Как взять кредит у друзей или родственников

Основное преимущество получения кредита у друга или члена семьи заключается в том, что ваш «кредитор» с большей вероятностью будет гибким в отношении суммы займа и порядка оплаты. Это означает, что вы можете занять 100% необходимой вам суммы по очень низкой процентной ставке — возможно, 0% — и получить доступный ежемесячный график погашения.

Это означает, что вы можете занять 100% необходимой вам суммы по очень низкой процентной ставке — возможно, 0% — и получить доступный ежемесячный график погашения.

Относитесь к личному кредиту, выданному любимым человеком, с таким же уважением и профессионализмом, как и к кредиту в банке. Если вы планируете занять деньги в банке, кредитном союзе или другом кредитном учреждении, вы уже знаете, что должны быть готовы подписать юридический договор, в котором излагаются ваши обязательства перед кредитором: своевременные платежи до полной выплаты кредита. Такой договор называется векселем.

Должно ли быть иначе, если вы занимаете деньги у друзей или семьи? Не совсем. Даже если они знают вас годами или даже всю жизнь, им все равно нужны гарантии, что вы отплатите им, как и обещали. Тот факт, что вы хорошо их знаете, не снимает с вас никаких обязательств и ответственности, связанных с получением кредита.

Разумно составить и подписать кредитный договор независимо от ваших отношений с кредитором. Это защищает обе стороны в случае разногласий. Кредитный договор между двумя физическими лицами более упрощен, но очень похож на стандартный банковский вексель.

Это защищает обе стороны в случае разногласий. Кредитный договор между двумя физическими лицами более упрощен, но очень похож на стандартный банковский вексель.

Основные условия кредитного договора с семьей или друзьями должны включать:

- Сумма займа (основной долг)

- Процентная ставка (если применимо)

- Условия погашения (ежемесячные платежи в течение установленного периода времени или единовременно сумма на определенную дату)

Один из самых важных моментов, который следует указать в кредитном договоре с другом или членом семьи, — что произойдет, если вы не сможете заплатить?

В кредитном договоре должно быть четко указано право требования кредитора в случае неуплаты, в том числе:

- Добавление дополнительных расходов к кредиту

- Изменение условий кредита

- Получение права собственности на залог

- Ведение судебного иска

Что происходит, когда вы не выполняете обязательства?

Как и в любом кредитном договоре, вы юридически связаны долгами. Если вы не будете соблюдать условия соглашения, ваш кредитор — в данном случае ваш любимый человек — может подать против вас в суд. Имея контракт в качестве доказательства, кредитор может подать иск в суд мелких тяжб, получить решение, а затем продолжить действия по взысканию долга, такие как наложение ареста на заработную плату или залоговое имущество, как и другие кредиторы.

Если вы не будете соблюдать условия соглашения, ваш кредитор — в данном случае ваш любимый человек — может подать против вас в суд. Имея контракт в качестве доказательства, кредитор может подать иск в суд мелких тяжб, получить решение, а затем продолжить действия по взысканию долга, такие как наложение ареста на заработную плату или залоговое имущество, как и другие кредиторы.

Если вы не можете договориться о более разумных условиях кредита в частном порядке, юрист может либо договориться от вашего имени о включении части остатка, причитающегося в соглашение об урегулировании долга, или добавить его в консолидированный кредит. Важно принять меры до вынесения решения в суде мелких тяжб, потому что кредитор часто может преследовать ваши личные активы, банковские счета и заработную плату.

Сохранение личных отношений

У каждого бывают взлеты и падения с финансами, но все становится очень некомфортно, когда вы берете семью или друзей на американские горки при погашении кредита. Отношения, построенные годами и даже десятилетиями, рушатся, когда условия кредитного договора игнорируются или нарушаются.

Отношения, построенные годами и даже десятилетиями, рушатся, когда условия кредитного договора игнорируются или нарушаются.

Если вы просрочили ссуду от любимого человека, важно держать открытыми линии связи. Хорошее общение — лучший способ избежать вражды с семьей и друзьями, которые одолжили вам деньги. Нравится вам это или нет, человек, одалживающий деньги, чувствует, что это инвестиция. Они хотят знать, как продвигается проект или бизнес и будет ли погашен этот кредит.

Вот почему так важно, чтобы все о кредите было записано на бумаге. Легко достичь словесного понимания с семьей и друзьями, но трудно вспомнить детали через год. Запишите все это и убедитесь, что обе стороны понимают детали соглашения.

Заемщик должен периодически предоставлять кредиторам обновленную информацию (ежемесячно, ежеквартально или ежегодно) для обсуждения проекта или бизнеса. Это помогает заранее знать, что могут возникнуть проблемы с оплатой кредита и есть ли альтернативные варианты помощи, пока проблема решена.

И, наконец, обе стороны должны предвидеть возникновение горячих точек и заранее решить, как они будут реагировать. Эмоции накаляются, когда кажется, что обе стороны теряют деньги. В горячем споре с семьей или друзьями из-за долга мало что можно выиграть.

Обе стороны должны реалистично оценивать свои ожидания. Заемщик должен сделать погашение кредита главным приоритетом. Кредитору следует ожидать некоторых проблем. Обычно именно поэтому их просили о кредите в первую очередь.

Что делать, если вы являетесь кредитором

Кредитор может потерять больше всего, в прямом и переносном смысле, в ситуациях, когда существует кредитное соглашение с семьей или друзьями. Кредитор рискует не только своими деньгами, но и своей репутацией и отношениями. Он может потерять все — деньги, семью и дружбу, — если что-то пойдет не так, и он получит немногим больше, чем несколько долларов процентов, если все пойдет хорошо.

Вот почему люди должны хорошо подумать, прежде чем одалживать деньги семье или друзьям. Это может быть дорогостоящим упражнением.

Это может быть дорогостоящим упражнением.

Вот несколько моментов, некоторые из которых очень важны, которые следует учитывать перед тем, как давать кредит:

- Каков собственный капитал вашей семьи и можете ли вы позволить себе связать свои деньги на какой-либо предлагаемый период времени?

- Готовы ли вы лишить заемщика права выкупа или подать в суд, если он не выполнит обязательства по кредиту?

- Будете ли вы налагать штрафы за просроченные платежи?

- Хотели бы вы принять участие в проекте или бизнесе, чтобы вернуть свои деньги?

- Были ли исчерпаны все другие варианты: банки, кредитные союзы, другие члены семьи.

- Если кредитные учреждения не дадут им денег, вы действительно хотите рискнуть?

Если вы изучили все негативные последствия, связанные с получением кредита, и решили довести его до конца, вот несколько шагов, которые могут помочь добиться положительного результата.

- Спросите план.

Заемщик должен предоставить подробную информацию о том, на что будут использованы деньги, график погашения и что произойдет, если он не выполнит обязательства по кредиту.

Заемщик должен предоставить подробную информацию о том, на что будут использованы деньги, график погашения и что произойдет, если он не выполнит обязательства по кредиту. - Просмотрите финансовое положение заемщика и помогите ему составить бюджет, в который будет включен ваш ежемесячный платеж.

- Убедитесь, что они понимают, что это кредит, а не подарок.

- Установите условия, с которыми согласны обе стороны, которые могут быть выполнены… и выполняйте их!

- Держитесь подальше. То, что вы даете кому-то кредит, не означает, что вы можете вмешиваться в проект или бизнес.

- Запишите это на бумаге. Улаживать споры легче, когда все записано – и подписано!

Заемщик должен предоставить подробную информацию о том, на что будут использованы деньги, график погашения и что произойдет, если он не выполнит обязательства по кредиту.

Заемщик должен предоставить подробную информацию о том, на что будут использованы деньги, график погашения и что произойдет, если он не выполнит обязательства по кредиту.Налоговые последствия семейного кредита

Согласно обзору потребительских финансов Федеральной резервной системы, кредиты от семьи и друзей составляют 89 миллиардов долларов в год в Соединенных Штатах. Самые популярные причины, по которым просят у членов семьи или друзей ссуду, — это открытие бизнеса или покупка дома. Национальный опрос Fundable показал, что 38% стартапов полагались на деньги семьи или друзей. Национальная ассоциация риэлторов сообщила, что 6% покупателей жилья впервые использовали деньги семьи, в основном родителей, для покупки дома.

Национальный опрос Fundable показал, что 38% стартапов полагались на деньги семьи или друзей. Национальная ассоциация риэлторов сообщила, что 6% покупателей жилья впервые использовали деньги семьи, в основном родителей, для покупки дома.

Работа с IRS является одним из важнейших, но часто упускаемых из виду аспектов займов между членами семьи или друзьями. И у заемщика, и у кредитора есть обязанности, хотя большинство из них ложится на человека, ссужающего деньги.

Первое, что нужно IRS, это четкое доказательство того, что это кредит, а не подарок. Это означает начисление и взимание процентов в соответствии с правилами IRS по применимой федеральной ставке. Минимальная ставка в 2021 году составила 0,25% для кредитов на срок менее трех лет; 0,58 % по кредитам на срок от трех до девяти лет; 1,15% для кредитов более девяти лет.

Если вовлеченные стороны не платят и не получают хотя бы столько процентов, IRS может счесть деньги «подарком» и применить налог на дарение, в зависимости от суммы.

Следующим шагом будет оформление правоустанавливающих документов на получение кредита. Если ссуда предназначена для дома, это включает в себя договор о доверительном управлении и регистрацию ссуды в округе.

Обе стороны должны подписать вексель, в котором указаны процентная ставка, сроки и условия, продолжительность периода погашения и возможность передачи кредита другой стороне.

Также должна быть таблица амортизации, которая показывает сумму основного долга и выплаченных процентов, а также остаток, подлежащий уплате после каждого месяца в течение срока действия кредита.

Кредитор должен заполнить форму IRS 1098, указав, сколько процентов заемщик заплатил в течение каждого года. Кредитор также должен подать форму IRS 1099, в которой указано, сколько процентов он получил по кредиту, и указать эту сумму в своей налоговой декларации. Это важный шаг в процессе получения кредита, поскольку невыполнение любого из этих шагов влечет за собой серьезные налоговые последствия.

Альтернативы кредитам от члена семьи

Опрос, проведенный CNN Money в 2009 году, показал, что 27% людей, которые одолжили деньги семье или друзьям, не получили никаких денег обратно, а 43% не получили выплаты в полном объеме. Другими словами, в большинстве случаев кредиты между семьей и друзьями не работают и разрушают отношения.

Однако существуют альтернативные источники денег, если вы хотите избежать вполне реальной возможности того, что получение или предоставление кредита члену семьи или другу не приведет к хорошему результату.

По общему признанию, будет сложно получить доступ к некоторым источникам для получения ипотечных кредитов, ремонта дома или автокредитов, но если вы хотите начать бизнес, Администрация малого бизнеса — это государственное учреждение, занимающееся обслуживанием малого бизнеса. Они предлагают различные кредитные программы, в том числе общий бизнес-кредит, который может принести вам от 50 000 до 250 000 долларов. У SBA также есть программа микрозаймов, которая предлагает до 50 000 долларов для стартапов и некоторых некоммерческих центров по уходу за детьми.

Когда вы выходите в интернет, вы можете найти сайты однорангового кредитования, такие как Lending Club и Prosper, или сайты краудфандинга, такие как Kickstarter и Crowdfunder, которые могут предоставить кредит, который вы не хотите просить у мамы и папы.

Если вы ищете что-то, что поможет с ремонтом или будет первоначальным взносом за дом или новый автомобиль, вы можете рассмотреть возможность получения займа в пенсионном фонде 401 (k) или предоставления кредита под залог дома или линии под залог дома. кредит (HELOC).

Что это такое, различные типы, плюсы и минусы

Что такое вексель?

Простой вексель — это долговой инструмент, содержащий письменное обещание одной стороны (эмитента или векселедателя) выплатить другой стороне (получателю векселя) определенную сумму денег либо по требованию, либо в определенную дату в будущем. Простой вексель обычно содержит все условия, относящиеся к задолженности, такие как основная сумма, процентная ставка, срок погашения, дата и место выдачи, а также подпись эмитента.

Хотя их могут выпускать финансовые учреждения — например, вам может потребоваться подписать простой вексель, чтобы взять небольшой личный кредит — векселя обычно позволяют компаниям и частным лицам получать финансирование из источника, отличного от банка. Этим источником может быть физическое лицо или компания, желающая нести векселя (и предоставлять финансирование) на согласованных условиях. По сути, векселя могут позволить любому быть кредитором.

Основные выводы

- Вексель представляет собой финансовый инструмент, содержащий письменное обещание одной стороны (эмитента или векселедателя) выплатить другой стороне (получателю векселя) определенную сумму денег либо по требованию, либо в определенную дату в будущем.

- Простой вексель обычно содержит все условия, относящиеся к долгу, такие как основная сумма, процентная ставка, срок погашения, дата и место выдачи, а также подпись эмитента.

- С точки зрения юридической силы векселя находятся где-то между неформальностью долговой расписки и строгостью кредитного договора.

Вексель

Как работают векселя

Простые векселя, а также переводные векселя регулируются Женевской конвенцией 1930 года о единообразном законе о переводных и простых векселях. Его правила также предусматривают, что термин «вексель» должен быть включен в текст документа и должен содержать безусловное обещание оплаты.

С точки зрения юридической силы векселя находятся где-то между неформальностью долговой расписки и жесткостью кредитного договора. Простой вексель включает в себя конкретное обещание заплатить и шаги, необходимые для этого (например, график погашения), в то время как долговая расписка просто подтверждает наличие долга и сумму, которую одна сторона должна другой.

С другой стороны, в кредитном договоре обычно указывается право кредитора на регресс — например, обращение взыскания — в случае неисполнения обязательств заемщиком; такие положения, как правило, отсутствуют в простом векселе. Хотя в документе могут быть отмечены последствия неуплаты или несвоевременных платежей (например, штрафы за просрочку платежа), обычно в нем не объясняются способы обращения в суд, если эмитент не платит вовремя.

Векселя, которые являются безусловными и пригодными для продажи, становятся оборотными инструментами, которые широко используются в деловых операциях во многих странах.

Векселя студенческой ссуды

Многие люди подписывают свои первые векселя как часть процесса получения студенческой ссуды. Частные кредиторы обычно требуют от студентов подписывать векселя по каждому отдельному кредиту, который они берут. Некоторые школы, однако, позволяют заемщикам федеральных студенческих кредитов подписать одноразовый основной вексель. После этого студент-заемщик может получить несколько федеральных студенческих кредитов, если школа подтверждает сохранение права студента.

Векселя по студенческому кредиту определяют права и обязанности студентов-заемщиков, а также условия и сроки кредита. Например, подписывая основной вексель для федеральных студенческих ссуд, студент обещает выплатить суммы ссуды плюс проценты и сборы Министерству образования США.

Основное письменное обязательство также включает личную контактную информацию и информацию о занятости учащегося, а также имена и контактную информацию для личных рекомендаций учащегося.

Краткая история векселей

Векселя имеют интересную историю. Иногда они обращались как альтернативная валюта, неподконтрольная правительству. В некоторых местах официальная валюта фактически представляет собой форму простого векселя, называемого векселем до востребования (без установленной даты погашения или фиксированного срока, что позволяет кредитору решать, когда требовать платеж).

Однако в Соединенных Штатах векселя обычно выпускаются только для корпоративных клиентов и опытных инвесторов. Однако в последнее время векселя также находят все более широкое применение, когда речь идет о продаже домов и обеспечении ипотечных кредитов.

Простой вексель обычно удерживается стороной, которая должна деньги; после полного погашения долга он должен быть аннулирован получателем платежа и возвращен эмитенту.

Что включено в простой вексель?

Вексель должен содержать все подробности о кредите и условиях погашения. Помимо имен заемщика и кредитора, в нем также могут быть указаны:

- Общая сумма кредита

- Количество платежей

- Сумма ежемесячного платежа

- Процентная ставка

- Требования к обеспечению

- Штрафы за неуплату или дефолт

- Условия, при которых кредит может быть погашен или отсрочен

Погашение простого векселя

Существует несколько различных способов структурирования погашения векселя. Возможно, наиболее знакомый термин погашения — в рассрочку, когда заемщик регулярно выплачивает основную сумму долга и проценты по кредиту.

Возможно, наиболее знакомый термин погашения — в рассрочку, когда заемщик регулярно выплачивает основную сумму долга и проценты по кредиту.

Для небольших кредитов может быть более практичным организовать единовременное погашение. В этом случае покупатель должен выплатить все проценты и основную сумму сразу в заранее установленную дату в будущем. В некоторых случаях вексель может указывать погашение «по требованию», что означает, что вексель должен быть погашен по требованию кредитора. Это более характерно для неформальных займов, например, между членами семьи.

Наконец, простой вексель также может включать разовые платежи: заемщик делает небольшие платежи в течение срока кредита, после чего следует один крупный платеж для погашения остатка.

Закладные и векселя

Домовладельцы обычно думают об ипотеке как об обязательстве вернуть деньги, которые они заняли на покупку жилья. Но на самом деле это вексель, который они также подписывают в рамках процесса финансирования, который представляет собой обещание выплатить кредит вместе с условиями погашения.

В векселе указывается размер долга, процентная ставка по нему и пеня за просрочку платежа. В этом случае кредитор удерживает вексель до тех пор, пока ипотечный кредит не будет погашен. В отличие от договора о доверительном управлении или самой ипотеки, вексель не регистрируется в земельных книгах графства.

Вексель также может быть способом, с помощью которого люди, которые не имеют права на получение ипотечного кредита, могут купить дом. Механика сделки, обычно называемая возвратной ипотекой, довольно проста: продавец продолжает удерживать ипотеку (возвращая ее) на жилье, а покупатель подписывает вексель, в котором говорится, что он заплатит цену ипотеки. дом плюс согласованная процентная ставка регулярными платежами. Платежи по векселю часто приводят к положительному ежемесячному денежному потоку для продавца.

Обычно покупатель вносит крупный первоначальный взнос, чтобы укрепить уверенность продавца в способности покупателя производить платежи в будущем. Хотя это зависит от ситуации и штата, право собственности на дом часто используется в качестве залога и возвращается продавцу, если покупатель не может произвести платеж. Бывают случаи, когда третья сторона выступает в качестве кредитора по возвратной ипотеке вместо продавца, но это может усложнить ситуацию и привести к юридическим проблемам в случае дефолта.

Бывают случаи, когда третья сторона выступает в качестве кредитора по возвратной ипотеке вместо продавца, но это может усложнить ситуацию и привести к юридическим проблемам в случае дефолта.

Налоговая перспектива

С точки зрения домовладельца, который хочет продать, состав векселя имеет большое значение. С налоговой точки зрения лучше получить более высокую цену продажи вашего дома и взимать с покупателя более низкую процентную ставку. Таким образом, прирост капитала не будет облагаться налогом при продаже дома, но проценты по векселю будут облагаться налогом.

И наоборот, низкая цена продажи и высокая процентная ставка лучше для покупателя, потому что он сможет списать проценты и, добросовестно заплатив продавцу в течение года или около того, рефинансировать по более низкой процентной ставке через традиционную ипотеку. из банка. По иронии судьбы, теперь, когда покупатель накопил капитал в доме, у него, вероятно, не будет проблем с получением финансирования от банка для его покупки.

Типы простых векселей

Корпоративные кредитные векселя

Векселя обычно используются в бизнесе как средство краткосрочного финансирования. Например, когда компания продала много продуктов, но еще не получила платежи за них, у нее может закончиться наличность, и она не сможет расплатиться с кредиторами. В этом случае он может попросить их принять вексель, который может быть обменен на наличные деньги в будущем после того, как он получит свою дебиторскую задолженность. В качестве альтернативы он может запросить у банка наличные деньги в обмен на вексель, который должен быть погашен в будущем.

Векселя также предлагают источник кредита для компаний, которые исчерпали другие варианты, такие как корпоративные кредиты или выпуск облигаций. Вексель, выпущенная компанией в этой ситуации, подвержена более высокому риску дефолта, чем, скажем, корпоративная облигация. Это также означает, что процентная ставка по корпоративному векселю, скорее всего, принесет больший доход, чем по облигации той же компании — высокий риск означает более высокую потенциальную доходность.

Эти облигации обычно должны быть зарегистрированы в правительстве штата, в котором они продаются, и/или в Комиссии по ценным бумагам и биржам (SEC). Регулирующие органы рассмотрят записку, чтобы решить, способна ли компания выполнить свои обещания. Если вексель не зарегистрирован, инвестор должен самостоятельно проанализировать, способна ли компания обслуживать долг.

В этом случае юридические возможности инвестора могут быть несколько ограничены в случае дефолта. Компании, попавшие в затруднительное положение, могут нанять брокеров с высокими комиссионными для продажи незарегистрированных векселей.

Инвестиционные векселя

Инвестирование в долговые обязательства, даже в случае ипотечного кредита, сопряжено с риском. Чтобы свести к минимуму эти риски, инвестору необходимо зарегистрировать вексель или нотариально заверить его, чтобы обязательство было публично зарегистрированным и законным.

Кроме того, в случае ипотеки с возвратом покупатель банкноты может даже зайти так далеко, что оформит страховой полис на жизнь эмитента. Это вполне приемлемо, потому что, если эмитент умрет, владелец банкноты возьмет на себя право собственности на дом и связанные с ним расходы, которые он может быть не готов взять на себя.

Это вполне приемлемо, потому что, если эмитент умрет, владелец банкноты возьмет на себя право собственности на дом и связанные с ним расходы, которые он может быть не готов взять на себя.

Эти облигации предлагаются только корпоративным или опытным инвесторам, которые могут справиться с рисками и имеют деньги, необходимые для покупки облигации (облигации могут быть выпущены на такую большую сумму, какую покупатель готов нести). После того, как инвестор согласился с условиями векселя, он может продать его (или даже отдельные платежи по нему) еще одному инвестору, как ценную бумагу.

Облигации продаются со скидкой от их номинальной стоимости из-за влияния инфляции на стоимость будущих платежей. Другие инвесторы также могут совершить частичную покупку векселя, покупая права на определенное количество платежей — опять же, со скидкой относительно истинной стоимости каждого платежа. Это позволяет держателю банкноты быстро собрать единовременную сумму денег, а не ждать накопления платежей.

Инвестиции в векселя

Обходя банки и традиционных кредиторов, инвесторы в долговые обязательства берут на себя риск банковского сектора, не имея организационного размера, чтобы минимизировать этот риск, распределяя его по тысячам кредитов. Этот риск приводит к большей прибыли — при условии, что получатель платежа не нарушил обязательства по векселю.

В корпоративном мире такие банкноты редко продаются населению. Если это так, то обычно это происходит по воле испытывающей трудности компании, работающей через недобросовестных брокеров, желающих продать векселя, которые компания может не выполнить.

В случае ипотечных кредитов с возвратом векселя стали ценным инструментом для завершения продаж, которые в противном случае были бы задержаны из-за отсутствия финансирования. Это может быть беспроигрышной ситуацией как для продавца, так и для покупателя, если обе стороны полностью понимают, во что они ввязываются.

Если вы хотите совершить покупку или продажу по ипотеке с возвратом, вам следует поговорить с юристом и посетить нотариальную контору, прежде чем что-либо подписывать.

Часто задаваемые вопросы

Что содержит вексель?

Форма долгового инструмента, вексель представляет собой письменное обещание эмитента выплатить другому лицу. Вексель будет включать согласованные между двумя сторонами условия, такие как дата погашения, основная сумма, проценты и подпись эмитента. По сути, простой вексель позволяет организациям, помимо финансовых учреждений, предоставлять механизмы кредитования другим организациям.

Что такое пример векселя?

Одним из примеров простого векселя является корпоративный кредитный вексель. Для этого типа векселя компания обычно ищет краткосрочный кредит. В случае растущего стартапа, у которого не хватает наличных средств по мере расширения своей деятельности, условия соглашения могут заключаться в том, что компания возвращает кредит после сбора дебиторской задолженности.

Существует ряд других различных типов векселей, включая инвестиционные векселя, ипотечные кредиты с возвратом и векселя по студенческим кредитам.