Как правильно внести аванс за квартиру? Бесплатная консультация юриста nedelkopartners.ru в Москве

Картинка взята на сайте stock.adobe.com в разделе бесплатно stock.adobe.com/ru/free.

Предоплата за квартиру — это своего рода подтверждение серьезности намерений покупателя. Суть предоплаты состоит в фиксации договоренностей между сторонами сделки. После того как Покупатель передает деньги Продавцу, квартира считается «зарезервированной» за ним. С этого момента Продавец не должен показывать квартиру остальным претендентам. В идеале объявление о продаже такой квартиры должно быть удалено.

Договориться о «резерве» квартиры можно как в письменной, так и в устной форме.

Предоплата за квартиру может быть внесена в качестве задатка, аванса или обеспечительного платежа. Иногда Покупателю предлагают внести предоплату агентству, выступающему от имени и в интересах Продавца. В последнем случае важно детально изучить документ, который предлагают подписать Покупателю. Нередки случаи, когда агентство берет так называемое вознаграждение за свои услуги, которые заключаются лишь в содействии в заключении договора купли-продажи и не несет никакой ответственности в случае, если сделка не состоится.

Нередки случаи, когда агентство берет так называемое вознаграждение за свои услуги, которые заключаются лишь в содействии в заключении договора купли-продажи и не несет никакой ответственности в случае, если сделка не состоится.

Внесение задатка накладывает на стороны сделки определенные обязательства. То есть помимо функции предоплаты данный платеж исполняет функцию обеспечения договора.

Если сделка, по которой был внесен задаток, будет отменена по вине Покупателя, денежные средства остаются у Продавца. Если же причиной несостоявшихся договорных отношений будет Продавец, задаток возвращается Покупателю в двойном размере. Это означает, что задаток более выгоден именно Покупателю.

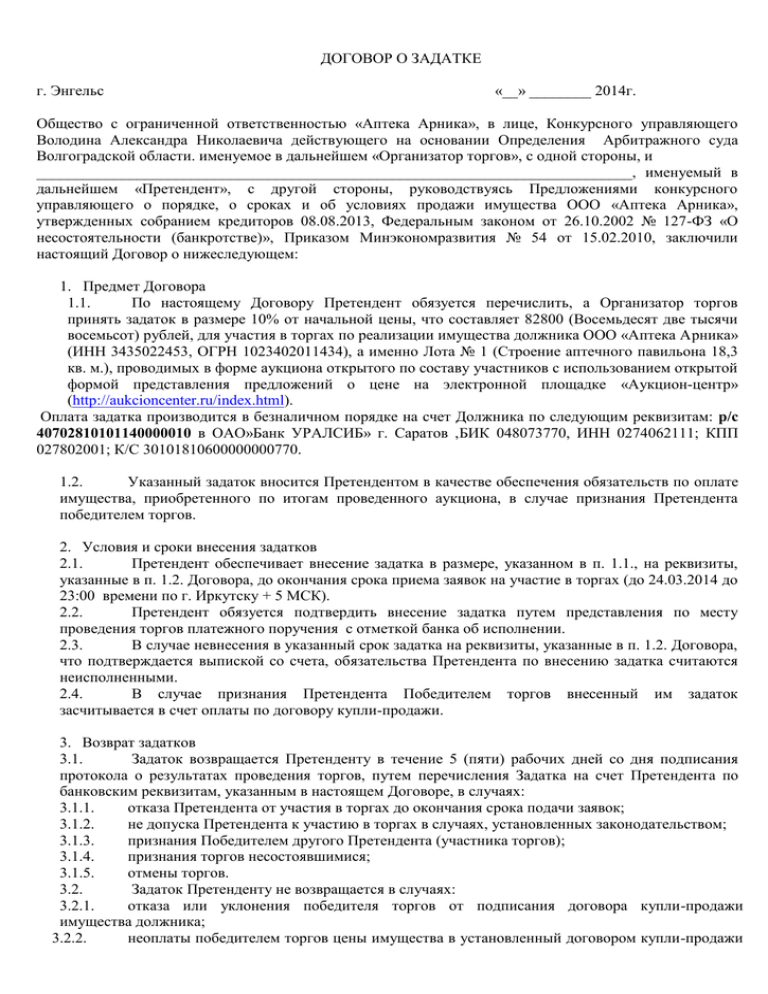

Соглашение о задатке составляется исключительно в письменной форме. Эта норма закреплена в ст. 380 ГК РФ.

Аванс выгоден Продавцу. Покупатель в данной ситуации рискует не только личным временем, но и деньгами. Наглядный пример такого риска: Покупатель внес аванс и уже занимается оформлением документов.

Задаток — это взаимный контроль, который подразумевает под собой финансовую ответственность сторон друг перед другом. Именно поэтому Покупателю стоит настаивать именно на таком способе обеспечения договорных отношений. Владельцы недвижимости, которые сотрудничают с риэлторами, в большинстве случаев хотят получить от Покупателя аванс. Кроме этого, в подобных ситуациях внесение авансового платежа фиксируется в виде письменного соглашения, в котором прописываются дополнительные штрафные санкции для покупателя.

Суть штрафных санкций заключается в том, что если Покупатель отказывается от сделки, денежные средства, которые были внесены в качестве аванса, ему не возвращаются. То есть в этом случае переданная Продавцу денежная сумма является обеспечительным платежом.

На практике чаще всего в качестве предоплаты вносится именно аванс. Однако при этом в соглашении прописываются дополнительные обязательства для обеих сторон.

Как вносить аванс при покупке квартиры

Алгоритм внесения аванса мало чем отличается от внесения задатка. Основное различие заключается в юридических последствиях отмены сделки и в ответственности сторон.

Срок аванса за квартиру

Срок аванса — это временной промежуток между датой внесения аванса и моментом заключения сделки (подписание договора купли-продажи).

На какой срок вносить предоплату? Данный вопрос стороны должны урегулировать в индивидуальном порядке.

Сроки зависят от готовности квартиры к продаже, а также от скорости оформления документов. Если у Покупателя на руках есть необходимая сумма денег, а у Продавца готова вся документация, срок аванса может составлять две недели. Другое дело, если Покупатель планирует приобрести квартиру за счет ипотечных средств. В данной ситуации может не хватить и месяца.

В данной ситуации может не хватить и месяца.

Прописывать более длительные сроки в интересах Покупателя. Поэтому даже если на первый взгляд кажется, что двух недель для оформления вполне хватит, не стоит торопиться — лучше указать срок с запасом. Это связано с тем, что если в оговоренные сроки Покупатель не подпишет договор купли-продажи, он потеряет всю сумму авансового платежа.

При альтернативной сделке Покупателю необходимо удостовериться в том, что Продавец успеет за оговоренный срок найти подходящий для себя вариант. Если «альтернатива» не будет найдена, сделка может сорваться.

В идеале перед получением аванса Продавец должен найти несколько подходящих квартир.

Сумма аванса за квартиру

Продавец всегда будет требовать больше. В случаях, когда продающая сторона считает, что сумма аванса слишком мала, Покупателю необходимо с уверенностью мотивировать свое решение. Законом не установлена точная сумма предоплаты. Но на практике она не превышает 1-2% от стоимости квартиры.

Но на практике она не превышает 1-2% от стоимости квартиры.

Важно помнить о том, что намерения Покупателя подтверждает не сумма аванса, а сам факт внесения предоплаты.

Кому вносить предоплату при покупке квартиры

Предоплата, вне зависимости от ее вида, передается только собственнику квартиры. Это означает, что перед тем как передавать оговоренную денежную сумму контрагенту, необходимо удостовериться в том, что именно он является собственником данного объекта недвижимости.

Для того чтобы узнать, кому принадлежит право собственности на квартиру, стоит заказать Выписку из единого государственного реестра недвижимости (ЕГРН). Далее следует сверить данные из выписки с данными паспорта Продавца.

Только после того как информация будет сверена, Покупатель может подписывать с Продавцом предварительный договор купли-продажи, договор о задатке и передавать ему деньги.

Часто случается, что владельцами квартиры является сразу несколько человек. В такой ситуации договор о задатке подписывается всеми указанными в выписке из ЕГРН людьми.

В такой ситуации договор о задатке подписывается всеми указанными в выписке из ЕГРН людьми.

Если одним из собственников значится лицо, не достигшее 14-летнего возраста, в его интересах будут действовать родители или законные представители. Это значит, что несовершеннолетний ребенок может не присутствовать при совершении сделки и при передаче предоплаты.

Также возможен вариант, когда все собственники делегируют полномочия по продаже квартиры одному лицу. При таком варианте на него должна быть выписана доверенность от имени остальных совладельцев.

Нередки случаи, когда продажей квартиры занимается риэлтор. Можно ли передавать ему авансовый платеж? Можно. Однако в такой ситуации нужно убедиться в том, что агент по недвижимости имеет доверенность не только на представление интересов, но и на получение денежных средств.

Риэлтор, которому передается предоплата, должен предоставить Покупателю агентский договор с собственником квартиры. Покупателю необходимо внимательно изучить условия предварительного договора, которые зачастую навязываются агентствами.

Покупателю необходимо внимательно изучить условия предварительного договора, которые зачастую навязываются агентствами.

- Проверить паспортные данные агента.

- Прописать их в тексте договора задатка.

- Оставить себе копию агентского договора с собственником (этот документ будет являться доказательством передачи денег постороннему лицу).

Не стоит рассчитывать на то, что в случае срыва сделки по вине Продавца или риэлтора агентство недвижимости будет нести перед Покупателем финансовую ответственность. Максимум на что можно претендовать, это на возврат аванса.

Договор аванса за квартиру

Договор об авансе может быть составлен в произвольной форме. Но юридическую грамотность никто не отменял, поэтому в тексте документа должны быть перечислены следующие существенные условия:

- ФИО, паспортные и контактные данные сторон сделки;

- адрес квартиры;

- полная стоимость квартиры;

- срок аванса;

- назначение платежа;

- условия возврата;

- штрафные санкции на случай отмены сделки.

Следует помнить, что сумма авансового платежа является частью стоимости квартиры. Это условие также необходимо указывать в договоре.

Если в оговоренный срок Покупатель не вышел на сделку, сумма предоплаты остается у Продавца. Это стандартная практика. Однако сделка может сорваться не только по причине «я передумал». Покупатель может отказаться от покупки по объективным причинам. Например, если у него возникли сомнения в подлинности документов.

Для подстраховки Покупателю необходимо настаивать на том, чтобы в текст документа был внесен перечень обстоятельств, при наличии которых сделка будет отменена без предъявления штрафных санкций.

В предварительном договоре также стоит прописать штрафные санкции для Продавца. Например, если собственник квартиры решит продать квартиру кому-то другому, он должен будет вернуть предыдущему Покупателю сумму предоплаты в двойном размере.

Вообще в договоре о задатке нужно указывать все существенные условия сделки. Если Покупатель ранее не сталкивался с данной процедурой, ему лучше проконсультироваться с юристом по сопровождению сделок с недвижимостью.

Если Покупатель ранее не сталкивался с данной процедурой, ему лучше проконсультироваться с юристом по сопровождению сделок с недвижимостью.

Авансовый договор не подлежит государственной регистрации. Он составляется в двух экземплярах и считается заключенным с момента подписания и передачи денежных средств.

По соглашению сторон договор может быть заверен у нотариуса. В этом случае существенные условия сделки можно расписать более подробно. Кроме этого, нотариально заверенный документ гарантирует Покупателю дополнительную юридическую защиту. Но если Продавцу передается незначительная сумма, оформление предварительного договора у нотариуса может быть экономически нецелесообразно. На практике такое нотариальное удостоверение предварительного договора встречается крайне редко.

Передать аванс Продавцу можно в самой квартире. При таком варианте у Покупателя появляется дополнительная возможность еще раз посмотреть квартиру.

Если же квартиру продает риэлтор и деньги передаются именно ему, передать предоплату можно непосредственно в агентстве недвижимости с учетом вышеуказанных моментов.

Автор статьи

старший юрист ЮК «Неделько и партнеры»

Екатерина Филатова

Тонкости предоплаты и постоплаты

При проведении расчетов участники гражданского оборота используют полную либо частичную предоплату или постоплату стоимости реализуемых товаров, работ, услуг, а также иного исполнения, предусмотренного заключенным между ними гражданско-правовым договором. Но не всегда грамотно это оформляют.

Кроме того, есть ситуации, когда стороны вправе использовать только определенный порядок расчетов, а контрагент об этом не в курсе. Или, например, продавцы (исполнители и пр.) не всегда учитывают, что в случае нарушения условиями договора законодательства о защите прав потребителей их могут привлечь к административной ответственности. А навязывание контрагенту невыгодных условий при определенных обстоятельствах может и вовсе быть квалифицировано как нарушение антимонопольного законодательства. Не все понимают, что такое коммерческий кредит; как правильно потребовать возврата предоплаты в зависимости от специфики сложившихся правоотношений; почему потребитель, не воспользовавшийся сертификатом (подарочной картой), вправе требовать от предпринимателя возврата суммы предоплаты; как опасно прикрывать потребительский займ договором комиссии; в каких случаях акционер или участник компании должен предоплатить изготовление обществом копий документов по его запросу.

В статье анализируем споры, которые чаще всего возникают на практике в этой связи.

А навязывание контрагенту невыгодных условий при определенных обстоятельствах может и вовсе быть квалифицировано как нарушение антимонопольного законодательства. Не все понимают, что такое коммерческий кредит; как правильно потребовать возврата предоплаты в зависимости от специфики сложившихся правоотношений; почему потребитель, не воспользовавшийся сертификатом (подарочной картой), вправе требовать от предпринимателя возврата суммы предоплаты; как опасно прикрывать потребительский займ договором комиссии; в каких случаях акционер или участник компании должен предоплатить изготовление обществом копий документов по его запросу.

В статье анализируем споры, которые чаще всего возникают на практике в этой связи.

Главное, чтобы было удобно

Постоплата удобна клиенту, который сначала получит интересующие его товар или работу, услугу и только затем произведет за нее расчет. Исполнителю удобней предоплата, за счет которой он формирует свои оборотные средства и исключает риск возникновения дебиторской задолженности со стороны заказчиков, уклоняющихся от оплаты. По общему правилу стороны обязательства могут договориться о любом из указанных вариантов оплаты, что прямо следует из взаимосвязанных ст. 311, 315, 316, 421 и п. 1 ст. 424 ГК РФ. Исключение – если законом или иным нормативным правовым актом РФ для определенных случаев предписан конкретный порядок расчетов.

По общему правилу стороны обязательства могут договориться о любом из указанных вариантов оплаты, что прямо следует из взаимосвязанных ст. 311, 315, 316, 421 и п. 1 ст. 424 ГК РФ. Исключение – если законом или иным нормативным правовым актом РФ для определенных случаев предписан конкретный порядок расчетов.

Предоплата или постоплата может быть:

- предусмотрена изначально при заключении договора

- либо введена в дальнейшем на основании дополнительного соглашения сторон или одностороннего изменения его условий одной из сторон при условии, что такая возможность была прямо предусмотрена первоначальным договором.

Например, поставщик в целях увеличения выручки и расширения клиентской базы может предоставлять своим покупателям отсрочку, а на случай нарушения срока оплаты отгруженной продукции договором поставки могут быть предусмотрены не только неустойка, но и перевод неисправного контрагента с постоплаты на предоплату с целью минимизации рисков поставщика.

Связанный материал

Знакомьтесь: черные списки интернет-покупателей

№ 03 / 2020

См. статью «Знакомьтесь: черные списки интернет-покупателей» в № 3’ 2020

Оплата в лицензионном договоре

Правообладатель может предоставлять право использования товарных знаков или иных объектов интеллектуальной собственности на основании лицензионного договора с лицензиатом с оговоркой о том, что все или часть условий использования объектов, включая изменение постоплаты на предоплату, могут быть изменены или дополнены правообладателем путем публикации соответствующих изменений на сайте правообладателя, с которыми лицензиат должен знакомиться самостоятельно и нести риск невыполнения данной обязанности.

Связанный материал

Франчайзинг. Суды о том, почему важно читать договор

№ 07 / 2021

См. статью «Франчайзинг. Суды о том, почему важно читать договор» в № 7’ 2021

статью «Франчайзинг. Суды о том, почему важно читать договор» в № 7’ 2021

Такой порядок изменения лицензионного договора не противоречит правилам ст. 309, 310, 421, 450, 452, 1229, 1233 и 1235 ГК РФ. Лицензиат, не согласный с такими изменениями, не лишен возможности прекратить использование объектов интеллектуальной собственности и отказаться от заключенного лицензионного договора, но не вправе требовать от правообладателя восстановления применения к их отношениям первоначальной редакции правил использования объектов. Такой способ защиты в рассматриваемом случае будет ненадлежащим, поскольку стороны изначально предусмотрели порядок взаимодействия, не противоречащий закону (постановление Суда по интеллектуальным правам от 02.04.2021 № С01-1654/2020 по делу № А40-340502/2019).

Исполнение с условием – когда можно настаивать, а когда нет

Осуществление предоплаты или постоплаты может быть обусловлено исполнением контрагентом определенных условий. Например, направление уведомления о готовности отгрузки товара или передача его перевозчику, уведомление заказчиком подрядчика о готовности строительного объекта для выполнения ремонтных и отделочных работ (постановление Арбитражного суда Северо-Кавказского округа от 21.09.2021 № Ф08-8466/2021 по делу № А53-9069/2020). Это соответствует положениям ст. 1, 421, 157, 328–328.1 ГК РФ. Если же законодательством РФ для конкретного случая предусмотрен конкретный способ оплаты исполнения, произведенного продавцом или исполнителем, то стороны должны учитывать соответствующие требования при структурировании договорных отношений.

Например, направление уведомления о готовности отгрузки товара или передача его перевозчику, уведомление заказчиком подрядчика о готовности строительного объекта для выполнения ремонтных и отделочных работ (постановление Арбитражного суда Северо-Кавказского округа от 21.09.2021 № Ф08-8466/2021 по делу № А53-9069/2020). Это соответствует положениям ст. 1, 421, 157, 328–328.1 ГК РФ. Если же законодательством РФ для конкретного случая предусмотрен конкретный способ оплаты исполнения, произведенного продавцом или исполнителем, то стороны должны учитывать соответствующие требования при структурировании договорных отношений.

Судебная практика

Продавец продавал потребителям в розницу автомобили, и типовая версия предлагаемого им договора розничной купли-продажи предусматривала условие о том, что досрочная оплата стоимости вещи допускалась только с предварительного письменного согласия продавца. Между тем последний не учитывал, что правила ст. 487 ГК РФ о договоре купли-продажи с внесением предоплаты допускают досрочное исполнение покупателем своего денежного обязательства без выполнения дополнительных условий, включая необходимость получения предварительного письменного согласия продавца.

Такое договорное условие не соответствовало закону и являлось недействительным на основании ст. 168 ГК РФ и ст. 16 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» 1, поскольку ущемляло права потребителя по сравнению с положениями законодательства, не возлагавшими на потребителя подобной обязанности. За включение в договор розничной купли-продажи автомобиля указанного условия продавец был привлечен к административной ответственности в соответствии с ч. 2 ст. 14.8 КоАП РФ (постановление Арбитражного суда Поволжского округа от 22.03.2021 № Ф06-861/2021 по делу № А65-15059/2020).

Транзакции с предоплатой — King & Spalding

Введение Операции с предоплатой связаны с организацией покупателем продукта единовременной предоплаты за поставку этого продукта в будущем. В отношении товаров предоплата обычно погашается с течением времени посредством поставки соответствующего товара. Операции такого рода становятся все более важным источником финансирования в то время, когда поставщикам товаров становится все труднее финансировать себя через традиционную банковскую систему. Преимущества Операция предоплаты позволяет поставщику получить предоплату, обеспечивая оборотный капитал или финансирование капитальных затрат. Структуры предоплаты по своей природе являются гибкими, они используются для предоставления краткосрочного оборотного капитала со сроком в несколько месяцев, иногда на постоянной основе, а также в качестве источника долгосрочного капитала для расширения или развития, когда срок погашения может составлять до пять лет. Операции с предоплатой могут быть особенно привлекательными для поставщиков в странах с режимами регулятивного, налогового или валютного контроля, которые препятствуют или запрещают прямое кредитование международными финансовыми учреждениями. Они также могут предоставить полезное финансовое решение для поставщиков, которым может быть трудно получить доступ к другим источникам капитала, особенно когда кредитные рынки испытывают более высокий уровень кризиса, как на текущем рынке. На самом деле операции с предоплатой могут привести к тому, что поставщики получат более выгодные условия, чем они могли бы получить сами, благодаря возможности доступа к банковским партнерам по взаимоотношениям с покупателями. Таким образом, эта структура может быть более привлекательным источником финансирования, чем более типичные источники корпоративного сбора средств, такие как акционерный капитал. Кроме того, операции с предоплатой могут быть более рентабельным решением, чем традиционное банковское кредитование. Структуры предоплаты часто используются торговыми домами для обеспечения поставок продукции, иногда на выгодных условиях, а возможность как зафиксировать поставку, так и потенциально получить маржу на торговой стороне может позволить покупателю снизить затраты для поставщика по сравнению с традиционным кредитом. Структура и документация Как правило, операция предоплаты включает два основных документа между поставщиком и покупателем: коммерческий договор, договор купли-продажи или договор поставки; и соглашение о предоплате или авансовом платеже. |

Они обычно используются в качестве инструмента финансирования в сырьевой отрасли, включая нефть, металлы и сельскохозяйственные товары, но структура по своей природе гибкая и использовалась в других секторах, в том числе в судоходстве для финансирования достройки судов для доставки.

Они обычно используются в качестве инструмента финансирования в сырьевой отрасли, включая нефть, металлы и сельскохозяйственные товары, но структура по своей природе гибкая и использовалась в других секторах, в том числе в судоходстве для финансирования достройки судов для доставки.

Поставщикам нужно иметь дело только с одним контрагентом по всем аспектам сделки (т. е. от продажи продукции до финансирования), что приводит к более упорядоченной документации и более быстрому завершению транзакций.

Поставщикам нужно иметь дело только с одним контрагентом по всем аспектам сделки (т. е. от продажи продукции до финансирования), что приводит к более упорядоченной документации и более быстрому завершению транзакций. В коммерческом договоре излагаются сведения о поставляемом продукте, любые соответствующие характеристики качества, формула ценообразования и условия оплаты, происхождение и (если применимо) разрешенное место(а) назначения продукта, а также согласованные условия, касающиеся доставка, страхование и переход права собственности. В соглашении о предоплате изложены условия, на которых производится предоплата, включая любые условия, которые должны быть выполнены в первую очередь, например, любое обеспечение или кредитная поддержка, которую должен предоставить поставщик. В нем также подробно описывается, как погашается предоплата (через доставку товара или возмещение) и как рассчитывается процентная маржа для покупателя: обычно либо в виде скидки в долларах к рыночной базовой цене на соответствующий товар (например, нефть марки Brent Crude или West Texas). промежуточные (WTI) для нефти и цены на металлы на Лондонской бирже металлов) или в процентах годовых так же, как более традиционный кредит. Обычно он включает график поставок, который требует периодической поставки либо минимального количества, либо минимальной стоимости продукта (например, ежемесячно, ежеквартально). Это обеспечивает покупателю уверенность в том, что предоплата будет амортизироваться на регулярной основе, и важно для (а) предоставления покупателю относительно предсказуемого предложения для торговых целей и (б) обеспечения предсказуемой амортизации предоплаты, что часто необходимо для облегчения любое связанное финансирование, которое покупатель организует для финансирования предоплаты (более подробно обсуждается ниже). Соглашение о досрочном погашении также включает положения о кредитной защите, такие как заверения и обязательства поставщика, а также случаи неисполнения или расторжения, которые позволяют покупателю вмешаться и предпринять шаги для возврата предоплаты, если поставщик не выполняет свои обязательства. Положения, касающиеся форс-мажора, санкций, борьбы с коррупцией и отмыванием денег, могут быть включены в один или оба из коммерческого контракта или соглашения о предоплате. В некоторых сделках соглашение о предоплате и коммерческий договор объединяются в одно соглашение, иногда называемое договором о предоплате и поставке (APSA). Ключевые вопросы в документации по предоплате Крайне важно убедиться, что коммерческий контракт, соглашение о предоплате и любое связанное финансирование, организованное для финансирования предоплаты, полностью совпадают. Неспособность получить это право может иметь серьезные непредвиденные последствия с операционной, юридической и финансовой точек зрения. Эта проблема становится более острой для покупателей, имеющих дело с крупными и опытными поставщиками, которые часто имеют внутрифирменные стандартные версии коммерческих контрактов, которые практически не обеспечивают гибкости для переговоров. В таких сделках рассмотрение и обсуждение соглашений о досрочном погашении являются более сложным процессом, и покупатели могут попытаться включить в свои соглашения о досрочном погашении пункт о приоритете или приоритете для защиты своих интересов. Это сделано для того, чтобы в случае каких-либо несоответствий или конфликтов условия согласованного соглашения о предоплате имели приоритет над условиями коммерческого контракта. В то время как в некоторых сделках покупатель может свободно продавать продукт сторонним конечным покупателям после доставки, в других случаях покупатель продает продукт уже существующим клиентам поставщика, которые были заранее согласованы. В последнем случае сделка в основном направлена на предоставление поставщику решения по финансированию оборотного капитала, и покупатель также захочет убедиться, что последующие договоры купли-продажи с конечными покупателями тесно связаны с коммерческим договором, заключенным с поставщиком. Соглашение о предоплате В соответствии с соглашением о предоплате «поставка» обычно представляет собой момент, когда предоплата амортизируется или возвращается в размере, равном стоимости соответствующей отгрузки, и поэтому конструкция, используемая для доставки, является основное внимание для всех сторон. Для трансграничных сделок «доставка» часто определяется ссылкой на комплект товаросопроводительных документов, доставляемых покупателю и принимаемых им. Как правило, они включают в себя оригинальные коносаменты, выписанные по заказу покупателя, вместе с сертификатами веса, качества, происхождения и т. д., которые соответствуют рассматриваемому товару, обычно предоставляемые независимым сюрвейером, согласованным между сторонами при предоплате. соглашение. Учитывая важность конструкции поставки для амортизации предоплаты, покупатель (и любые связанные с ним поставщики финансовых услуг) часто хотят иметь значительную свободу действий в отношении приемлемости документации, хотя когда это происходит, это всегда является предметом переговоров между сторонами. Иногда поставка сверх минимального требования также амортизирует предоплату, в результате чего она сокращается быстрее, чем первоначально планировалось. В качестве альтернативы покупатель должен заплатить наличными за «излишние» поставки, чтобы сохранить предполагаемый профиль амортизации. В случае недопоставки некоторые соглашения о предоплате требуют от поставщика выплаты покупателю денежного возмещения соответствующей части предоплаты, в то время как другие допускают отсрочку поставки на определенный период времени, поэтому амортизация частично откладывается до Возможна доставка «компенсационных» количеств. Кроме того, в зависимости от ориентира ценообразования, используемого для соответствующего товара, и сроков установления цены и доставки может оказаться необходимым включить механизм «сверки» для учета колебаний цен. Обычно это включает в себя предварительный счет, основанный на контрольной цене на момент «поставки» по соглашению о предоплате, которая представляет собой стоимость, используемую для амортизации предоплаты. Также довольно часто отменяется любое право на взаимозачет, за исключением амортизации предоплаты при доставке, чтобы сохранить требование о полной поставке, особенно если имеется соответствующее финансирование. Требования кредитной поддержки в соглашениях о досрочном погашении варьируются в зависимости от многих факторов, включая кредитный статус, историю производства и предполагаемый риск поставщика, более широкие экономические и отраслевые перспективы и любые политические, валютные или другие риски, связанные со страной. в котором находится поставщик. Кредитное страхование, национальные банковские гарантии или резервные аккредитивы (SBLC) могут потребоваться для поддержки некоторых или всех обязательств поставщика по доставке и/или возмещению в соответствии с соглашением о предоплате. В целом, личность поставщика и покупателя в сделке с предоплатой определяет объем ковенантов (например, сборы, заверения и гарантии, обязательства и события расторжения) и требований кредитной поддержки, включенных в коммерческие соглашения и соглашения о досрочном погашении. Коммерческий контракт Необходимо тщательно рассмотреть ряд условий коммерческого контракта, чтобы убедиться, что они правильно соответствуют соглашению о предоплате. К ним относятся следующие:

Учитывая взаимозависимость между коммерческим контрактом и соглашением о досрочном погашении, иногда может быть уместно включить конструкцию перекрестного расторжения, чтобы один контракт автоматически расторгался, когда другой контракт расторгается в соответствии с его условиями. Финансирование досрочного погашения Некоторые операции по досрочному погашению полностью финансируются покупателем из его собственных денежных резервов или за счет общих корпоративных долговых обязательств. Однако во многих случаях покупатель захочет профинансировать предоплату либо в момент ее совершения, либо позднее, чтобы увеличить сумму предоплаты, которую он может сделать доступной, и, следовательно, обеспечить больше предложения для своего торгового отдела. |

Когда окончательная контрольная цена доступна на соответствующую дату, стоимость отгрузки пересчитывается. Недостаток или излишек могут быть либо оплачены наличными одной стороной другой стороне, либо могут быть перенесены и добавлены к потребности в поставке или вычтены из потребности в поставке на следующий период поставки.

Когда окончательная контрольная цена доступна на соответствующую дату, стоимость отгрузки пересчитывается. Недостаток или излишек могут быть либо оплачены наличными одной стороной другой стороне, либо могут быть перенесены и добавлены к потребности в поставке или вычтены из потребности в поставке на следующий период поставки. В некоторых случаях покупатель может также взять в залог другие активы поставщика. Финансовые ковенанты и соответствующие требования к сертификатам соответствия могут быть включены, если покупатель желает контролировать финансовое состояние поставщика.

В некоторых случаях покупатель может также взять в залог другие активы поставщика. Финансовые ковенанты и соответствующие требования к сертификатам соответствия могут быть включены, если покупатель желает контролировать финансовое состояние поставщика.

Финансирование – основные положения Если организуется соответствующее финансирование для финансирования предоплаты, поставщики финансирования будут проявлять большой интерес ко многим пунктам, изложенным выше. Ключевые вопросы, которые могут повлиять на банковскую привлекательность сделки, включают следующее:

Варианты финансирования В операциях досрочного погашения используются два основных варианта финансирования: займы и долевое участие. Оба они могут быть введены в действие авансом, а выручка будет использоваться для финансирования первоначальной предоплаты, или покупатель может сначала оплатить предоплату из собственных денежных средств, а затем организовать финансирование, чтобы освободить баланс для развертывания других предоплат. Основные характеристики каждого варианта перечислены ниже. Кредиты

Частное участие

Можно задокументировать синдицированное субучастие с агентом, представляющим поставщиков финансовых услуг, и с использованием условий займа для принятия решений и платежей. Тем не менее, необходимо рассмотреть ряд индивидуальных вопросов, в том числе объем любых прав вето или контроля, которые могут иметь поставщики финансовых услуг в отношении решений, принимаемых покупателем в отношении коммерческого контракта и соглашения о досрочном погашении, а также то, как они должны учитываться. Кредитная поддержка Финансовым организациям может потребоваться кредитная поддержка в обоих типах структур финансирования, хотя она более распространена в кредитных сделках, чем в финансируемом участии, и не требуется в случае участия в риске. Типичные требования к обеспечению включают:

Обеспечение может быть получено в отношении товаров в пути посредством договоренностей о хранении в отношении отгрузочных документов, которые могут быть направлены через представителя поставщиков финансовых услуг, а не удерживаться покупателем. Альтернативный источник финансирования для компаний, занимающихся разведкой и добычей Как упоминалось выше, поставщики могут счесть операции предоплаты более рентабельными решениями по сравнению с традиционным банковским финансированием и более доступными, чем рынки акционерного капитала или облигаций. Например, американские компании, занимающиеся разведкой и добычей (E&P), сталкиваются с проблемами ликвидности, поскольку пересмотр базы заимствования в рамках традиционных кредитных линий, основанных на резервах (RBL), приводит к снижению доступности или даже дефициту базы заимствования. Точно так же доступ к рынкам государственного долга и акций был ограничен для многих американских компаний, занимающихся разведкой и добычей. Операции с предоплатой могут предложить альтернативный источник финансирования для компаний, занимающихся разведкой и добычей, с более низкой стоимостью средств и транзакционными издержками. Кредитоспособность компании, занимающейся разведкой и добычей, может быть такой, что покупатель требует обеспечения, но компания, занимающаяся разведкой и добычей, не может заложить свои нефтегазовые объекты, например, если продавец имеет концессию от иностранного правительства на разведку для добычи государственной нефти или газа. В таких случаях обеспечение может состоять из других активов продавца, в том числе его доли в добыче нефти и газа после добычи (в трубопроводах, хранилищах, резервуарах и т. д.) и/или залога по счету, на который поступают предоплаты. производится и доходы собираются. В некоторых случаях залоговый пакет дополняется залогом или уступкой обеспечения в отношении договорных прав продавца и/или залогом акций продавца. В этих случаях право соответствующей юрисдикции (юрисдикций) будет регулировать типы активов, которые могут служить залогом, и порядок получения залога на такие активы. Соображения в связи с банкротством США Как и любая сделка по финансированию, операции досрочного погашения сопряжены с неотъемлемыми рисками в случае неплатежеспособности поставщика, и ни в каком контексте не является более важным для покупателя получение обеспечительного интереса в активах поставщика . Хотя должник может принять решение об отказе от своих исполнительных контрактов, «автоматическое приостановление» в соответствии с Кодексом о банкротстве не позволяет кредиторам в одностороннем порядке аннулировать или расторгнуть эти контракты без разрешения суда по делам о банкротстве. Однако существуют средства защиты для конкретных кредиторов, если операция досрочного погашения классифицируется как товар или форвардный контракт. В соответствии с широкими определениями товаров и форвардных контрактов в Кодексе о банкротстве обычные контракты на поставку товаров, возможно, подпадают под эти определения, хотя суды по делам о банкротстве дали мало указаний по этому вопросу. Кодекс о банкротстве защищает этих контрагентов-кредиторов от определенных действий по расторжению договоров и предусматривает, что стороны этих договоров могут «ликвидировать» эти соглашения после начала банкротства — исключение из общего правила автоматического приостановления — при условии, что основные соглашения допускают ликвидацию. В сделке по предоплате, когда может существовать отдельный коммерческий контракт, соглашение о предоплате и соответствующее финансирование, поставщик может принять решение об отказе от коммерческого контракта и соглашения о предоплате, поскольку он является прямой стороной этих контрактов, и они будут считаться частью «имущество» должника с учетом ограничений и ограничений Кодекса о банкротстве. Однако соответствующая договоренность о финансировании между покупателем и сторонним финансистом может остаться за рамками процесса банкротства. В частности, в соглашении с субучастником, скорее всего, только покупатель будет определен как должник-кредитор в отношениях с поставщиком, и субучастник может не иметь права отстаивать свои права перед судом по делам о банкротстве, вместо этого он будет вынужден полагаться на покупатель представляет свои интересы. |

по другим причинам и (по мнению кредиторов) покупатель не действует в их интересах.

по другим причинам и (по мнению кредиторов) покупатель не действует в их интересах.

тренироваться.

тренироваться. Кроме того, для кредитной сделки с использованием SPC в качестве покупателя/заемщика в качестве обеспечения могут быть приняты акции и другие активы SPC.

Кроме того, для кредитной сделки с использованием SPC в качестве покупателя/заемщика в качестве обеспечения могут быть приняты акции и другие активы SPC. В зависимости от кредитоспособности продавца, как и в случае RBL, покупатель может потребовать удержания нефтегазовых активов компании, занимающейся разведкой и добычей, для обеспечения обязательств продавца по соглашению о досрочном погашении. В США можно было бы обратиться к законодательству штата в отношении требований о получении залогового права на интересы компании, занимающейся разведкой и добычей, в аренде нефти и газа и правах, добыче из них и доходах от такой добычи. Кроме того, соглашение о досрочном погашении может включать положительные и отрицательные условия, в том числе финансовые условия, и требования к отчетности, аналогичные RBL. Однако, в отличие от RBL, транзакция предоплаты также может дать поставщику возможность управлять колебаниями цен на товары. Например, если согласованная рыночная базовая цена (такая как WTI) падает, то соглашение может разрешить поставщику поставлять больше объемов по более низкой базовой цене, в результате чего поставщик получит ту же экономическую отдачу.

В зависимости от кредитоспособности продавца, как и в случае RBL, покупатель может потребовать удержания нефтегазовых активов компании, занимающейся разведкой и добычей, для обеспечения обязательств продавца по соглашению о досрочном погашении. В США можно было бы обратиться к законодательству штата в отношении требований о получении залогового права на интересы компании, занимающейся разведкой и добычей, в аренде нефти и газа и правах, добыче из них и доходах от такой добычи. Кроме того, соглашение о досрочном погашении может включать положительные и отрицательные условия, в том числе финансовые условия, и требования к отчетности, аналогичные RBL. Однако, в отличие от RBL, транзакция предоплаты также может дать поставщику возможность управлять колебаниями цен на товары. Например, если согласованная рыночная базовая цена (такая как WTI) падает, то соглашение может разрешить поставщику поставлять больше объемов по более низкой базовой цене, в результате чего поставщик получит ту же экономическую отдачу.

После подачи заявления о защите от банкротства «должник» может отказаться от исполнительных контрактов по своему выбору в ходе рассмотрения дела. Хотя в Кодексе США о банкротстве не содержится определения термина «договор к исполнению», традиционно он толкуется широко и включает любой договор, по которому обе стороны сохраняют существенные обязательства по исполнению. В течение этого периода опциона контрагент, не являющийся должником по контракту, должен продолжать выполнять свои обязательства в соответствии с условиями контракта, и только после принятия решения об отказе обязательства обеих сторон прекращаются. Важно отметить, что поставщик не будет обязан возвращать предоплату. Вместо этого отказ рассматривается как нарушение договора, которое приводит к необеспеченным требованиям о возмещении убытков, что ставит контрагента в один ряд с другими необеспеченными кредиторами должника, что часто приводит к возмещению по договору лишь части номинальной суммы. Таким образом, покупатель в соглашении о необеспеченной предоплате может потерять полную стоимость своей предоплаты в случае банкротства; однако, если у покупателя есть совершенный обеспечительный интерес, он перепрыгнет линию необеспеченных кредиторов (но не других обеспеченных кредиторов, в зависимости от приоритета и совершенства) и с большей вероятностью будет полностью восстановлен.

После подачи заявления о защите от банкротства «должник» может отказаться от исполнительных контрактов по своему выбору в ходе рассмотрения дела. Хотя в Кодексе США о банкротстве не содержится определения термина «договор к исполнению», традиционно он толкуется широко и включает любой договор, по которому обе стороны сохраняют существенные обязательства по исполнению. В течение этого периода опциона контрагент, не являющийся должником по контракту, должен продолжать выполнять свои обязательства в соответствии с условиями контракта, и только после принятия решения об отказе обязательства обеих сторон прекращаются. Важно отметить, что поставщик не будет обязан возвращать предоплату. Вместо этого отказ рассматривается как нарушение договора, которое приводит к необеспеченным требованиям о возмещении убытков, что ставит контрагента в один ряд с другими необеспеченными кредиторами должника, что часто приводит к возмещению по договору лишь части номинальной суммы. Таким образом, покупатель в соглашении о необеспеченной предоплате может потерять полную стоимость своей предоплаты в случае банкротства; однако, если у покупателя есть совершенный обеспечительный интерес, он перепрыгнет линию необеспеченных кредиторов (но не других обеспеченных кредиторов, в зависимости от приоритета и совершенства) и с большей вероятностью будет полностью восстановлен.

Примечательно, что договаривающаяся сторона по-прежнему ограничена только теми правами, которые она может иметь в соответствии с самим договором или применимым законодательством штата, и то, что именно может означать ликвидация договора, подлежит толкованию соответствующим судом по делам о банкротстве.

Примечательно, что договаривающаяся сторона по-прежнему ограничена только теми правами, которые она может иметь в соответствии с самим договором или применимым законодательством штата, и то, что именно может означать ликвидация договора, подлежит толкованию соответствующим судом по делам о банкротстве. В результате любой сторонний финансист захочет знать о договорных правах и средствах правовой защиты, доступных ему в случае неплатежеспособности поставщика. Отсутствие участия в деле о банкротстве должника выгодно финансисту, если договор заключается на основе полного регресса, поскольку покупатель по-прежнему будет нести ответственность за свои кредитные обязательства, а субучастник может по-прежнему принимать меры против покупателя в соответствии с условиями договора. кредитные документы без разрешения суда по делам о банкротстве.

В результате любой сторонний финансист захочет знать о договорных правах и средствах правовой защиты, доступных ему в случае неплатежеспособности поставщика. Отсутствие участия в деле о банкротстве должника выгодно финансисту, если договор заключается на основе полного регресса, поскольку покупатель по-прежнему будет нести ответственность за свои кредитные обязательства, а субучастник может по-прежнему принимать меры против покупателя в соответствии с условиями договора. кредитные документы без разрешения суда по делам о банкротстве.7 CFR § 1786.158 — Условия соглашения о предоплате. | Электронный свод федеральных правил (e-CFR) | Закон США

§ 1786.158 Условия соглашения о предоплате.

При получении удовлетворительного заявления РУС предоставляет заемщику для его исполнения соглашение о досрочном погашении по форме и содержанию, удовлетворяющее РУС, которое может включать следующее:

(a) Время от времени предусматривать досрочное погашение одной или нескольких Облигаций с определенными условиями, но в течение любого календарного года может быть запланировано не более двух закрытий, за исключением случаев, когда третье закрытие предназначено для досрочного погашения всех непогашенных кредитов заемщика на электроэнергию;

(b) Установить процедуры и формы, с помощью которых заемщик будет уведомлять Правительство о каждом выборе, который он делает для досрочного погашения определенных Облигаций с оговорками в требуемую дату закрытия, и Правительство будет уведомлять заемщика об установленной дате закрытия и сумме досрочного погашения для Квалифицированные заметки для каждого закрытия;

(c) оставляет за Администратором право переносить даты закрытия для удовлетворения административных соображений;

(d) Установить требования к закрытию с указанием места и способа платежа, а также всю документацию и информацию, которые должны быть предоставлены до или во время закрытия, включая мнения юристов и сертификаты от заемщика;

(e) Предусмотреть уведомление по телефону или факсу, которое должно быть направлено RUS заемщику не более чем за 8 и не менее чем за 3 рабочих дня до запланированной даты закрытия суммы, которая должна быть выплачена при закрытии, которая должна включать все начисленные проценты и дисконтированная текущая стоимость Облигаций с определенными условиями, подлежащих предоплате;

(f) Предусмотреть уведомление о 120-месячном периоде, в течение которого право заемщика на прямые или застрахованные кредиты будет ограничено;

(g) Заявления и гарантии;

(h) Требовать от заемщика досрочного погашения каждой Соответствующей облигации, указанной в полном объеме;

(i) Требовать от заемщика указать источник финансирования, который будет прямо или косвенно использоваться для рефинансирования Соответствующих требованиям облигаций.