Специфика пожизненной ренты | Юридическая компания «ПРИОРИТЕТ»

Договор пожизненной ренты — способ получить квартиру в несколько раз дешевле ее рыночной стоимости. Для пожилого человека — это неплохой вариант обеспечить себе достойную старость. Конечно, не все так безоблачно. Каждый четвертый подобный договор оспаривается в суде. Что учесть, чтобы оформить такие правоотношения правильно, узнали у экспертов.

Основные принципы

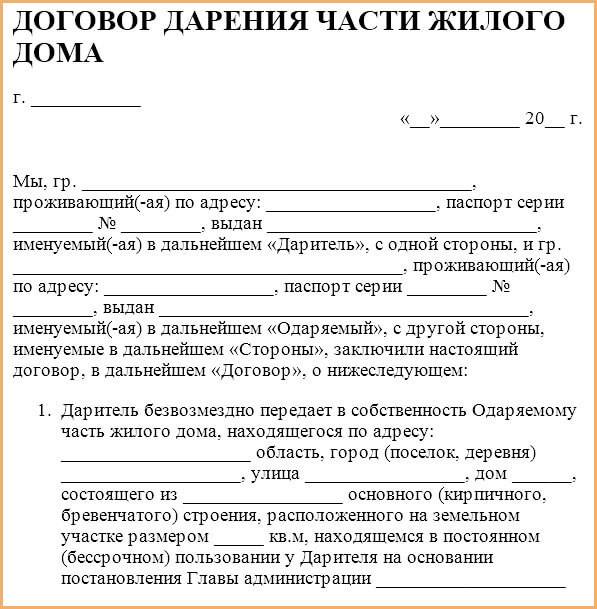

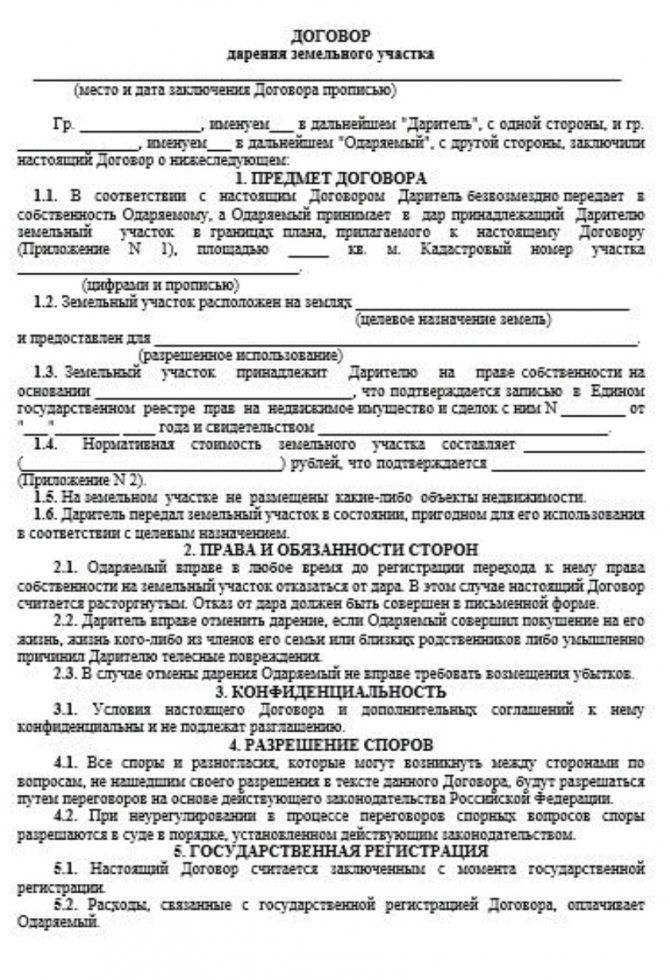

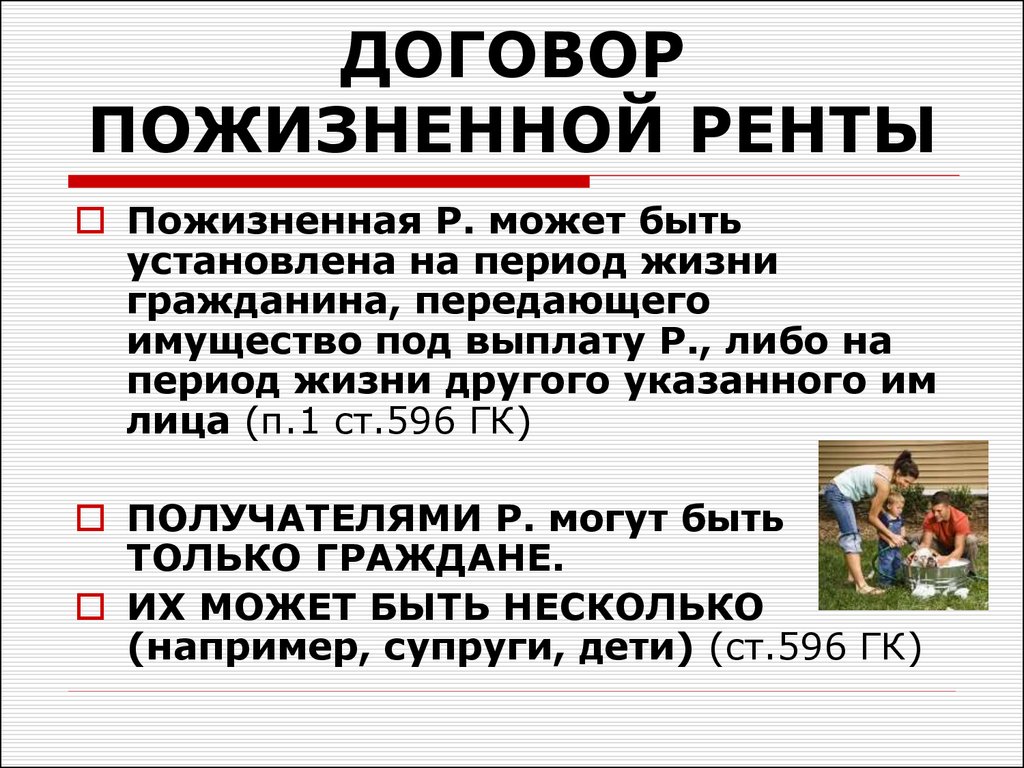

Договор пожизненной ренты недвижимости — соглашение, в рамках которого получатель ренты передает плательщику ренты права на собственность квартиры или дома после смерти получателя ренты. При жизни получателя ренты плательщик обязан выплачивать ему ежемесячные рентные платежи.

Обычно одной из стороной подобного соглашения выступают одинокие пожилые люди, которые нуждаются в денежной помощи, общении и уходе.

Договор пожизненной ренты подразумевает исключительно денежные отношения. Договор с иждивением — это обязательство помимо финансовых средств тратить время на общение и обслуживание пожилого человека.

Подобный вариант выглядит выгодным, но чтобы приобрести, а не потерять, как плательщику, так и получателю (владельцу недвижимости) ренты необходимо следовать рекомендациям.

Специфика сделки

Как рассказала юрист юридической компании «ПРИОРИТЕТ» Анна Манаенкова, при оформлении договора плательщику следует потратить время на изучение технических и правоустанавливающих официальных документов на недвижимость.

«Если таковые отсутствуют, затребовать их в уполномоченных органах. Заказать выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним о наличие/отсутствие обременений. Получить в МФЦ выписку из домовой книги, чтобы узнать, кто зарегистрирован в данной квартире, копию финансово-лицевого счета, единый жилищный документ, свидетельствующий о наличие или отсутствие задолженности по жилищно-коммунальным платежам».

Если это договор с иждивением, пожилому человеку следует указать все требования, текущие и те, которые могут появиться в будущем, например, уход.

Условиями договора пожизненной ренты Анна Манаенкова рекомендует также предусмотреть:

- обязательства обеих сторон в случае несоблюдения условий договора (размер неустойки, пени и т. д.),

- условия выкупа ренты и выкупную цену имущества.

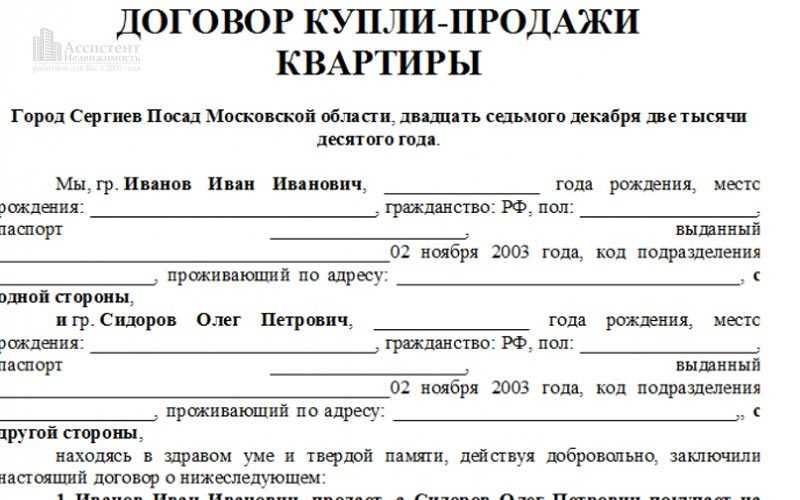

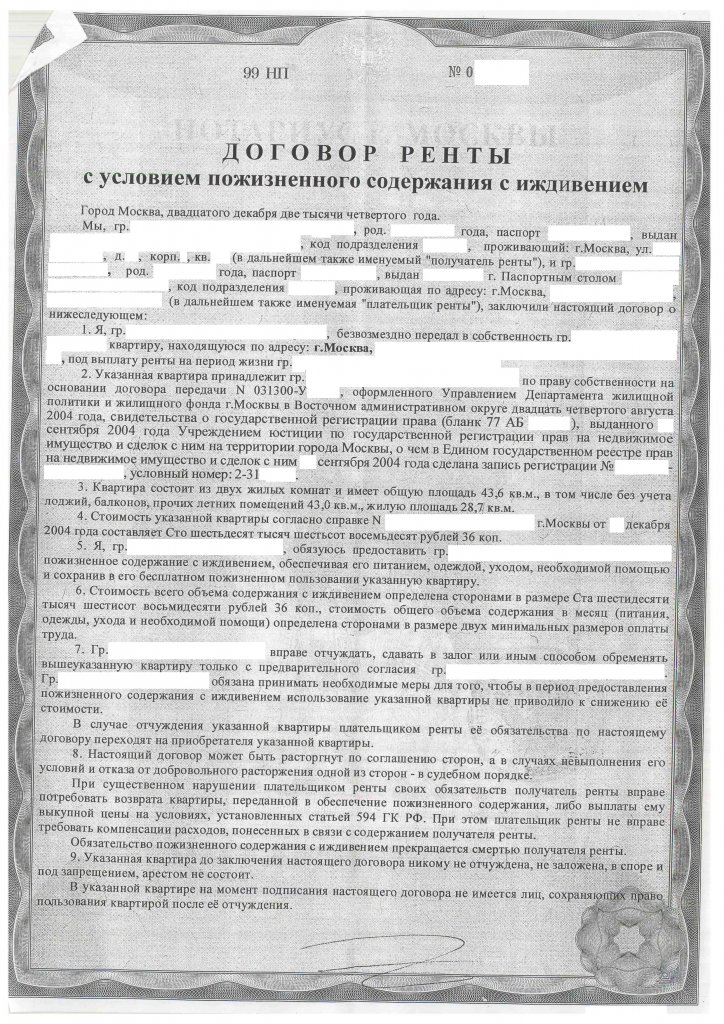

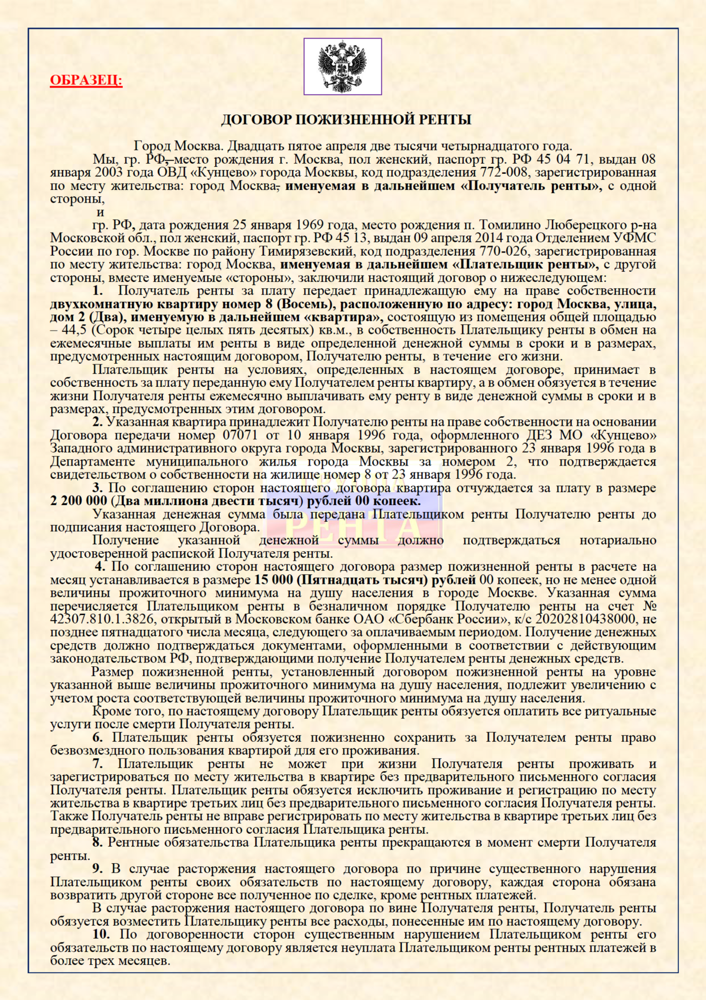

Подобный договор заключается письменно. Он имеет силу только при нотариальном заверении и государственной регистрации. Если квартира, которую собираются передать в собственность куплена в браке, потребуется согласие супруга.

Если рентные платежи проводятся за счет доходов обоих супругов, то квартира по договору пожизненной ренты станет совместной собственностью.

Длительность исполнения обязательств по договору варьируется. По опыту фонда, самый короткий срок составил 3 месяца. Самые давние договоры были заключены в 1994, 1996 и 1997 годах, и они все еще исполняются.

«При бизнес-проекте целесообразно заключать несколько договоров. По нашему опыту, в течение года одна квартира из 10 появляется для продажи. Если же заключить только один договор, то срок его исполнения предугадать невозможно. Бывает пенсионер переживает плательщика», — рассказывает Владимир Золотухин.

Если же заключить только один договор, то срок его исполнения предугадать невозможно. Бывает пенсионер переживает плательщика», — рассказывает Владимир Золотухин.

Как обезопасить себя плательщику

По словам Анны Манаенковой необходимо выполнить несколько действий, чтобы обезопасить себя от неожиданностей при решении платить ренту:

- следует затребовать справку, свидетельствующую о полной дееспособности рентополучателя и надлежащим образом заверенную копию амбулаторной карты. Не редки случаи, когда внезапно появившийся наследник, претендует на квартиру, ставшую предметом договора о пожизненной ренте. Часто в таких случаях ссылаются на то, что наследователь не понимал значение заключенной им сделки. Такой аргумент не проходит, особенно после кончины пожилого человека. Договор подлежит нотариальному заверению, а этот процесс всегда сопровождается проверкой дееспособности сторон. Кроме того, решение о недееспособности принимается на основании заключения соответствующей экспертизы, которая делается при жизни человека.

- при заключении договора, стоит объективно оценить свои возможности ежемесячного перечисления платежей. Если в выплатах будут «сбои», у получателя появятся основания обратиться в суд. В случае положительного решения данного учреждения договор расторгается, выплаченная рента не компенсируется.

Владимир Золотухин добавляет, что основные нарушения по выплатам рентных платежей касаются их индексации. «Это особенно актуально для договоров, заключенных лет пять назад, когда действовали другие правила индексации. В 2011 году в Гражданский кодекс были внесены изменения: индексацию привязали к росту прожиточного минимума. Увы, не все плательщики это учитывают, перечисляя на счет пожилого человека фиксированную сумму, из года в год. Еще одно популярное и существенное нарушение — перебои в оплате коммунальных платежей».

«Нередко причиной раздора служат обманутые ожидания пожилого человека, рассчитывающего с подписанием договора получить нового члена семьи, с которым можно поговорить, обратиться за помощью. Если плательщик ренты не готов общаться, возникает конфликт. Пенсионер ищет способ расторгнуть соглашение. Если по первому требованию будущий владелец недвижимости не приедет, например, почесать спинку или повесить шторку, это уже повод. Впрочем, такие нарушения существенными не считаются, да и доказать их существование сложно».

Если плательщик ренты не готов общаться, возникает конфликт. Пенсионер ищет способ расторгнуть соглашение. Если по первому требованию будущий владелец недвижимости не приедет, например, почесать спинку или повесить шторку, это уже повод. Впрочем, такие нарушения существенными не считаются, да и доказать их существование сложно».

Что учитывать обеим сторонам сделки

Как рассказал Владимир Золотухин, многие коммерческие фирмы занимаются посреднической деятельностью. Однако сотрудничать с посредническими фирмами может быть опасно.

«Они дают объявление в газетах, рассказывая о пожизненной ренте. Пенсионеры откликаются, фирма ищет потенциального покупателя. В чем сложность, о которой вам никто не расскажет — посредническая фирма не несет никакой ответственности за результаты сделки. Она сводит плательщика с получателем и отходит в сторону. Проблемы возникают практически сразу, поскольку пожилой человек думал, что заключит сделку с фирмой, а в результате подписал договор с неизвестным ему гражданином. Благо в течение первого года пожилой человек в праве обратиться в суд для опровержения сделки, поскольку второй стороной стало не юридическое лицо, а физическое. Еще один момент — с плательщика ренты фирма берет финансовое вознаграждение за посреднические услуги, и размер платы часто велик. В случае расторжения договора эти деньги теряются, поскольку обещанные услуги оказаны. Мы же сталкиваемся с тем, что пенсионер, как правило, не знает, что фирма взяла деньги за посредничество. Об этом его информируют уже в суде, когда плательщик готов вернуть деньги, если ему возместят траты за посреднические услуги. Пенсионер, думает, что ничего возвращать не должен, а по мнению суда с данным вопросом следует обращаться в компанию, предоставившую услуги.

Благо в течение первого года пожилой человек в праве обратиться в суд для опровержения сделки, поскольку второй стороной стало не юридическое лицо, а физическое. Еще один момент — с плательщика ренты фирма берет финансовое вознаграждение за посреднические услуги, и размер платы часто велик. В случае расторжения договора эти деньги теряются, поскольку обещанные услуги оказаны. Мы же сталкиваемся с тем, что пенсионер, как правило, не знает, что фирма взяла деньги за посредничество. Об этом его информируют уже в суде, когда плательщик готов вернуть деньги, если ему возместят траты за посреднические услуги. Пенсионер, думает, что ничего возвращать не должен, а по мнению суда с данным вопросом следует обращаться в компанию, предоставившую услуги.

Посреднические фирмы также не станут говорить об индексации платежей, скорее наоборот, они будут утверждать, что плата фиксированна.

Рента — это рискованный способ вложения денег. Как отмечает Владимир Золотухин, нужно понимать, что в любом случае придется общаться с пожилыми людьми, участвовать в решении их проблем, на что не всегда имеется время и терпение.

«Dailymoneyexpert.ru»

- Право на «Тархун»

- Бумагу никто не отменял

- Проверка не по правилам

Как правильно оформить договор пожизненной ренты — Рынок жилья

Недвижимость Санкт-Петербурга > BN Газета > Видео > Пожизненная рента: непростые правила игры

17.11.2014 | 13:00 1219095

По закону передать свою недвижимость другому собственнику с целью получения пожизненной ренты может любой совершеннолетний гражданин. Но даже если условия договора нарушаются, расторгнуть такое соглашение будет непросто. Подробнее – в программе «Юридический практикум».

Больше сюжетов о недвижимости смотрите на нашем канале «БН-ТВ»

Текст: Екатерина Семченко

Фото: pressfoto. ru

ru

Поделитесь этой статьей:

Хотите получать

свежие новости BN.ru?

Подпишитесь!

Подтвердите подписку!

Мы отправили вам письмо со ссылкой подтверждения.

Если в течение 15 минут вы не получили письмо:

– Посмотрите, пожалуйста, в папке «Спам».

– Проверьте, правильно ли вы написали свой адрес

последние новости

- вчера | 19:00 Главные новости на рынке недвижимости за 13 марта

- вчера | 18:30 Движение по проспекту Обуховской Обороны ограничат до начала июня

- вчера | 18:00 В Гатчине построят детский сад на 110 мест

- вчера | 17:15 В Петербурге предложили создать электронную очередь на получение жилья

- вчера | 16:30 Эксперты рассказали, кому выгодна дифференцированная схема погашения ипотеки

- вчера | 15:00 В федеральный реестр незавершенных объектов включено еще почти 300 недостроев

- вчера | 14:15 Благодаря механизму ИБК в России введено около 5,6 млн кв. м жилья

- вчера | 13:30 Спрос на IT-ипотеку вырос вдвое

- вчера | 12:45 До конца 2025 года в Петербурге заменят около семи тысяч лифтов

м жилья

м жильяпоследние статьи

- вчера | 08:00 Планы на лето: купить участок, построить дом

- 08.03.2023 | 08:00 Февраль задумался о снижении цен

- 06. 03.2023 | 08:00 Владельцам элитной недвижимости – особенная забота

- 03.03.2023 | 08:00 Февральские итоги от аналитиков BN.ru

- 28.02.2023 | 08:00 Комфортные новостройки Москвы: среди парков и метро

- 27.02.2023 | 08:00 Янино удваивает стройки

03.2023 | 08:00 Владельцам элитной недвижимости – особенная забота

03.2023 | 08:00 Владельцам элитной недвижимости – особенная заботаСамое читаемое

- Приводим квартиру в товарный вид: пошаговая инструкция 2015

- Янино удваивает стройки 1557

- Февраль задумался о снижении цен 1222

- Парадоксы Калининского: комфорт становится дефицитом 1213

- Выбираем дом в «Новой Ижоре»! 1028

Могу ли я взять кредит из своего аннуитета для первоначального взноса за дом?

Оглавление

Содержание

Как работают аннуитеты

Штрафы и обвинения в выдаче долга

Да, но вам придется заплатить различные сборы и штрафы

К

Грег ДеПерсио

Полная биография

Грег ДеПерсио имеет более 13 лет профессионального опыта в области продаж и поисковой оптимизации и более 3 лет в качестве внештатного писателя и редактора.

Узнайте о нашем редакционная политика

Обновлено 02 августа 2022 г.

Рассмотрено

Эбони Ховард

Рассмотрено Эбони Ховард

Полная биография

Эбони Ховард — сертифицированный бухгалтер и налоговый эксперт QuickBooks ProAdvisor. Она работает в области бухгалтерского учета, аудита и налогообложения более 13 лет, работая с частными лицами и различными компаниями в сфере здравоохранения, банковского дела и бухгалтерского учета.

Узнайте о нашем Совет по финансовому обзору

Вы можете взять взаймы из своего аннуитета, чтобы внести первоначальный взнос за дом, но вы должны быть готовы платить проценты по заемным средствам, сборы и возможные штрафы. На самом деле, при поиске способа финансирования вашего первоначального взноса аннуитетное заимствование должно быть методом крайней меры.

Ключевые выводы

- При аннуитетном займе будьте готовы заплатить различные сборы и штрафы.

- Страховая компания взимает штраф, называемый «сбором за отказ», при досрочном снятии аннуитета.

- Вы можете взять взаймы из аннуитета без уплаты штрафа, если вы держите контракт достаточно долго.

Как работают аннуитеты

Аннуитет — это уникальный инвестиционный инструмент, которым управляет компания по страхованию жизни, а не традиционная брокерская контора. Один из способов приобретения аннуитета: вы вносите деньги в аннуитет в течение своих рабочих лет, и прирост налога откладывается до тех пор, пока вы не начнете получать выплаты или снимать средства при выходе на пенсию. ряд регулярных платежей.

Штрафы и сборы за выдачу

Преимущество аннуитета заключается в душевном спокойствии, которое он может предложить: регулярный гарантированный доход в течение пенсионных лет. Однако продукт имеет множество недостатков. Самая большая из них — это ваша неспособность снять деньги до достижения возраста 59,5 лет без больших комиссий и штрафов — как и на любом другом пенсионном счете, таком как 401 (k) или индивидуальный пенсионный счет (IRA).

Аннуитеты — это инвестиционные инструменты, управляемые компаниями по страхованию жизни, которые могут обеспечить пенсионерам доход на пенсии.

Правила IRS

Служба внутренних доходов (IRS) первой наказывает вас за отказ от аннуитета до достижения возраста 59,5 лет. Как правило, вы сталкиваетесь с налогом в размере 10% на любые деньги, которые вы снимаете досрочно. Вы также должны заплатить обычный подоходный налог, который был отложен до этого момента, со снятых денег.

Тем не менее, IRS предоставляет освобождение от штрафа, в том числе, если вы покупаете или строите свой первый дом и занимаете аннуитет для первоначального взноса. Кроме того, с принятием Закона о повышении пенсионного возраста в каждом сообществе (SECURE) от 2019 г., вам разрешено снять 5000 долларов США для покрытия расходов на роды или усыновление, если это произойдет в течение одного года после рождения ребенка или завершения усыновления. для обычного подоходного налога для любой из снятых сумм.

Плата за сдачу

Страховая компания также взимает свой собственный штраф, называемый комиссией за отказ, при досрочном снятии средств, и он может достигать 20%. первый дом.

Аннуитеты структурированы по-разному, и некоторые из них продаются без платы за сдачу. Вы также можете получить кредит из аннуитета без уплаты штрафа, если вы держите контракт достаточно долго. В контракте указывается период сдачи, то есть количество лет, в течение которых вы будете нести ответственность за сдачу. Процентная ставка по этой плате обычно снижается с течением времени.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Комиссия по ценным бумагам и биржам США. «Аннуитеты».

Налоговая служба. «Публикация 575 (2021 г.), Пенсионный и аннуитетный доход».

Конгресс США. «HR 1994 — Закон о повышении пенсионного возраста в каждом сообществе от 2019 года».

Что это такое, типы и как они работают

Инвестопедия / Райан Окли

Что такое аннуитет?

Термин «аннуитет» относится к договору страхования, выпускаемому и распространяемому финансовыми учреждениями с целью выплаты вложенных средств в виде фиксированного потока дохода в будущем. Инвесторы инвестируют или покупают аннуитеты с ежемесячными премиями или единовременными платежами. Учреждение-холдинг выпускает поток платежей в будущем на определенный период времени или на оставшуюся часть жизни получателя аннуитета. Аннуитеты в основном используются для пенсионных целей и помогают людям справиться с риском пережить свои сбережения.

Ключевые выводы

- Аннуитеты — это финансовые продукты, которые предлагают гарантированный поток доходов, обычно для пенсионеров.

- Фаза накопления — это первая стадия аннуитета, когда инвесторы финансируют продукт единовременно или периодическими платежами.

- Получатель аннуитета начинает получать выплаты после периода аннуитета на определенный период или на всю оставшуюся жизнь.

- Аннуитеты могут быть структурированы в виде различных инструментов, что дает инвесторам гибкость.

- Эти продукты можно разделить на немедленные и отсроченные аннуитеты, и они могут иметь фиксированную или переменную структуру.

Что такое аннуитет?

Как работает аннуитет

Аннуитеты призваны обеспечить стабильный денежный поток для людей в пенсионные годы и уменьшить опасения по поводу того, что их активы изживут себя. Поскольку этих активов может быть недостаточно для поддержания их уровня жизни, некоторые инвесторы могут обратиться в страховую компанию или другое финансовое учреждение для приобретения договора аннуитета.

Таким образом, эти финансовые продукты подходят для инвесторов, которых называют аннуитентами, которые хотят стабильного гарантированного пенсионного дохода. Поскольку вложенные денежные средства неликвидны и подлежат штрафам за снятие средств, не рекомендуется использовать этот финансовый продукт для молодых людей или для тех, у кого есть потребность в ликвидности.

Поскольку вложенные денежные средства неликвидны и подлежат штрафам за снятие средств, не рекомендуется использовать этот финансовый продукт для молодых людей или для тех, у кого есть потребность в ликвидности.

Аннуитет проходит через несколько различных фаз и периодов. Они называются:

- Фаза накопления, период времени, когда аннуитет финансируется и до начала выплат. Любые деньги, вложенные в аннуитет, растут на основе отложенного налога на этом этапе.

- Фаза аннуитизации, которая начинается с начала выплат.

Эти финансовые продукты могут быть немедленными или отсроченными. Немедленные аннуитеты часто покупают люди любого возраста, которые получили крупную единовременную сумму денег, такую как расчетный счет или выигрыш в лотерею, и которые предпочитают обменять ее на денежные потоки в будущем. Отсроченные аннуитеты структурированы таким образом, чтобы увеличиваться на основе отложенного налогообложения и предоставлять аннуитетам гарантированный доход, который начинается в указанную ими дату.

Аннуитеты часто связаны со сложными налоговыми соображениями, поэтому важно понимать, как они работают. Как и в случае с любым другим финансовым продуктом, обязательно проконсультируйтесь со специалистом перед покупкой договора аннуитета.

Аннуитетные продукты регулируются Комиссией по ценным бумагам и биржам (SEC) и Регулирующим органом финансовой индустрии (FINRA). Агенты или брокеры, продающие аннуитеты, должны иметь выданную государством лицензию на страхование жизни, а также лицензию на ценные бумаги в случае переменных аннуитетов. Эти агенты или брокеры обычно получают комиссию, основанную на условной стоимости аннуитетного контракта.

Особые указания

Аннуитеты обычно имеют период сдачи. Аннуитенты не могут снимать средства в течение этого времени, которое может длиться несколько лет, без уплаты сбора или сбора за выдачу. Инвесторы должны учитывать свои финансовые потребности в течение этого периода времени. Например, если для крупного мероприятия требуются значительные суммы наличных денег, такие как свадьба, то может быть хорошей идеей оценить, может ли инвестор позволить себе вносить необходимые аннуитетные платежи.

Контракты также имеют дополнительный доход, который обеспечивает фиксированный доход после начала аннуитета. Есть два вопроса, которые инвесторы должны задать, когда рассматривают дополнительные доходы:

- В каком возрасте им нужен доход? В зависимости от продолжительности аннуитета, условия выплаты и процентные ставки могут меняться.

- Какие сборы связаны с доходным гонщиком? В то время как есть некоторые организации, которые предлагают райдеры дохода бесплатно, у большинства есть сборы, связанные с этой услугой.

Многие страховые компании позволяют получателям снимать до 10% от стоимости их счета без уплаты комиссии за выдачу. Однако, если вы снимаете больше, чем это, вы можете в конечном итоге заплатить штраф, даже если период возврата уже истек. Существуют также налоговые последствия для снятия средств до 59 с половиной лет.

Из-за потенциально высокой стоимости снятия средств некоторые получатели аннуитета могут предпочесть вместо этого продать свои аннуитетные платежи. Это похоже на заимствование под любой другой поток дохода: получатель аннуитета получает единовременную сумму и взамен отказывается от своего права на некоторые (или все) свои будущие аннуитетные платежи.

Это похоже на заимствование под любой другой поток дохода: получатель аннуитета получает единовременную сумму и взамен отказывается от своего права на некоторые (или все) свои будущие аннуитетные платежи.

Люди, которые инвестируют в аннуитеты, не могут пережить свой поток доходов, который хеджирует риск долголетия. Пока покупатель понимает, что он торгует единовременной ликвидной суммой в обмен на гарантированный ряд денежных потоков, продукт является подходящим. Некоторые покупатели надеются обналичить аннуитет в будущем с прибылью, однако это не является предполагаемым использованием продукта.

Виды аннуитетов

Аннуитеты могут быть структурированы в соответствии с широким спектром деталей и факторов, таких как продолжительность времени, в течение которого выплаты из аннуитета могут быть гарантированно продолжены. Как упоминалось выше, аннуитеты могут быть созданы таким образом, чтобы выплаты продолжались до тех пор, пока либо получатель аннуитета, либо его супруг (если выбрано пособие по случаю потери кормильца) живы. В качестве альтернативы аннуитеты могут быть структурированы таким образом, чтобы выплачивать средства в течение фиксированного периода времени, например 20 лет, независимо от того, как долго живет получатель аннуитета.

В качестве альтернативы аннуитеты могут быть структурированы таким образом, чтобы выплачивать средства в течение фиксированного периода времени, например 20 лет, независимо от того, как долго живет получатель аннуитета.

Немедленные и отсроченные аннуитеты

Аннуитеты могут начаться сразу после внесения единовременной суммы или они могут быть структурированы как отсроченные выплаты. Аннуитет с немедленным платежом начинает выплачиваться сразу после того, как получатель аннуитета вносит единовременную сумму. Аннуитеты с отложенным доходом, с другой стороны, не начинают выплачиваться после первоначальных инвестиций. Вместо этого клиент указывает возраст, с которого он хотел бы начать получать выплаты от страховой компании.

В зависимости от типа аннуитета, который вы выбираете, аннуитет может или не может быть в состоянии восстановить часть основной суммы, вложенной в счет. В случае прямой пожизненной выплаты возврат основной суммы не производится — выплаты просто продолжаются до тех пор, пока получатель не умрет. Если аннуитет установлен на фиксированный период времени, получатель может иметь право на возмещение любого оставшегося основного долга или их наследников, если получатель аннуитета умер.

Если аннуитет установлен на фиксированный период времени, получатель может иметь право на возмещение любого оставшегося основного долга или их наследников, если получатель аннуитета умер.

Фиксированные и переменные аннуитеты

Аннуитеты обычно могут быть структурированы как фиксированные или переменные:

- Фиксированные ренты обеспечивают регулярные периодические выплаты получателю ренты.

- Переменные аннуитеты позволяют владельцу получать более крупные будущие платежи, если инвестиции аннуитетного фонда преуспевают, и меньшие платежи, если его инвестиции приносят убытки, что обеспечивает менее стабильный денежный поток, чем фиксированный аннуитет, но позволяет получателю аннуитета пожинать плоды высокой прибыли. от инвестиций своего фонда.

В то время как переменные аннуитеты несут некоторый рыночный риск и могут привести к потере основной суммы, к аннуитетным контрактам могут быть добавлены райдеры и функции — обычно за дополнительную плату. Это позволяет им функционировать как гибридные фиксированно-переменные аннуитеты. Владельцы контрактов могут извлечь выгоду из потенциала роста портфеля, пользуясь при этом защитой гарантированной минимальной выплаты в течение всего срока действия, если стоимость портфеля падает.

Это позволяет им функционировать как гибридные фиксированно-переменные аннуитеты. Владельцы контрактов могут извлечь выгоду из потенциала роста портфеля, пользуясь при этом защитой гарантированной минимальной выплаты в течение всего срока действия, если стоимость портфеля падает.

Другие гонщики могут быть приобретены, чтобы добавить к соглашению пособие в случае смерти или ускорить выплаты, если у держателя аннуитета диагностирована неизлечимая болезнь. Стоимость жизни является еще одним распространенным фактором, который корректирует годовые базовые денежные потоки с учетом инфляции на основе изменений индекса потребительских цен (ИПЦ).

Критика аннуитетов

Одна критика аннуитетов заключается в том, что они неликвидны. Депозиты в договорах аннуитета обычно блокируются на период времени, известный как период сдачи, когда получатель аннуитета понесет штраф, если все или часть этих денег будут затронуты.

Эти периоды могут длиться от двух до более чем 10 лет, в зависимости от конкретного продукта. Сборы за сдачу могут начинаться с 10% и более, и штраф обычно снижается ежегодно в течение периода сдачи.

Сборы за сдачу могут начинаться с 10% и более, и штраф обычно снижается ежегодно в течение периода сдачи.

Аннуитеты и страхование жизни

Компании по страхованию жизни и инвестиционные компании являются двумя основными типами финансовых учреждений, предлагающих аннуитетные продукты. Для компаний по страхованию жизни аннуитеты являются естественным хеджированием их страховых продуктов. Страхование жизни покупается, чтобы справиться с риском смертности, то есть риском преждевременной смерти. Страхователи платят ежегодную премию страховой компании, которая выплачивает единовременную сумму в случае их смерти.

Если страхователь умирает преждевременно, страховщик выплачивает страховое возмещение с чистым убытком для компании. Актуарная наука и опыт рассмотрения претензий позволяют этим страховым компаниям устанавливать цены на свои полисы так, чтобы в среднем покупатели страховых услуг прожили достаточно долго, чтобы страховщик получил прибыль. Во многих случаях денежная стоимость внутри полисов постоянного страхования жизни может быть обменена через обмен 1035 на аннуитетный продукт без каких-либо налоговых последствий.

Аннуитеты, с другой стороны, имеют дело с риском долголетия или риском изжить свои активы. Риск для эмитента ренты заключается в том, что держатели ренты переживут свои первоначальные инвестиции. Эмитенты аннуитетов могут хеджировать риск долголетия, продавая аннуитеты клиентам с более высоким риском преждевременной смерти.

Пример аннуитета

Полис страхования жизни является примером фиксированной ренты, по которой физическое лицо ежемесячно выплачивает фиксированную сумму в течение заранее определенного периода времени (обычно 59 лет).0,5 лет) и получает фиксированный доход в годы выхода на пенсию.

Примером немедленного аннуитета является случай, когда физическое лицо платит страховой компании один взнос, скажем, 200 000 долларов, а затем получает ежемесячные платежи, скажем, 5 000 долларов, в течение фиксированного периода времени. Сумма выплаты по немедленным аннуитетам зависит от рыночных условий и процентных ставок.

Аннуитеты могут быть полезной частью пенсионного плана, но аннуитеты — сложные финансовые инструменты. Из-за их сложности многие работодатели не предлагают их как часть пенсионного портфеля сотрудников.

Из-за их сложности многие работодатели не предлагают их как часть пенсионного портфеля сотрудников.

Однако принятие Закона о повышении пенсионного возраста в каждом сообществе (SECURE), подписанного президентом Дональдом Трампом в конце декабря 2019 года, ослабляет правила выбора работодателями поставщиков пенсии и включает варианты аннуитета в рамках 401(k) или 403(b) инвестиционные планы. Упрощение этих правил может привести к увеличению количества вариантов аннуитета, открытых для квалифицированных сотрудников в ближайшем будущем.

Кто покупает аннуитеты?

Аннуитеты являются подходящим финансовым продуктом для лиц, стремящихся к стабильному гарантированному пенсионному доходу. Поскольку единовременная сумма, вложенная в аннуитет, является неликвидной и подлежит штрафам за снятие средств, не рекомендуется использовать этот финансовый продукт для молодых людей или для тех, у кого есть потребность в ликвидности. Держатели аннуитета не могут пережить свой поток доходов, который хеджирует риск долголетия.

Что такое неквалифицированная рента?

Аннуитеты можно приобрести за доллары до или после уплаты налогов. Неквалифицированный аннуитет — это тот, который был приобретен за доллары после уплаты налогов. Квалифицированный аннуитет — это тот, который был приобретен за доллары до вычета налогов. К соответствующим планам относятся планы 401(k) и 403(b). Только доходы от неквалифицированного аннуитета облагаются налогом во время снятия, а не взносы, поскольку они являются деньгами после уплаты налогов.

Что такое аннуитетный фонд?

Аннуитетный фонд – это инвестиционный портфель, в который инвестируются средства держателя ренты. Аннуитетный фонд получает прибыль, которая коррелирует с выплатой, которую получает держатель аннуитета. Когда человек покупает аннуитет у страховой компании, он платит премию. Премия инвестируется страховой компанией в инвестиционный инструмент, содержащий акции, облигации и другие ценные бумаги, который является аннуитетным фондом.

Каков период капитуляции?

Период сдачи — это время, в течение которого инвестор должен выждать, прежде чем он сможет вывести средства из аннуитета без штрафных санкций. Снятие средств, сделанное до окончания периода сдачи, может привести к взиманию комиссии за списание, которая, по сути, представляет собой комиссию за отсроченную продажу. Обычно этот период длится несколько лет. Инвесторы могут понести значительный штраф, если они снимут вложенную сумму до истечения периода сдачи.

Каковы распространенные виды аннуитетов?

Аннуитеты, как правило, структурированы как фиксированные или переменные инструменты. Фиксированные аннуитеты обеспечивают регулярные периодические выплаты получателю аннуитета и часто используются при планировании выхода на пенсию. Переменные аннуитеты позволяют владельцу получать более крупные будущие платежи, если инвестиции аннуитетного фонда идут хорошо, и меньшие платежи, если его инвестиции идут плохо. Это обеспечивает менее стабильный денежный поток, чем фиксированный аннуитет, но позволяет получателю ренты пожинать плоды высокой прибыли от инвестиций своего фонда.